ドイツのエンタープライズコンテンツマネジメント(ECM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

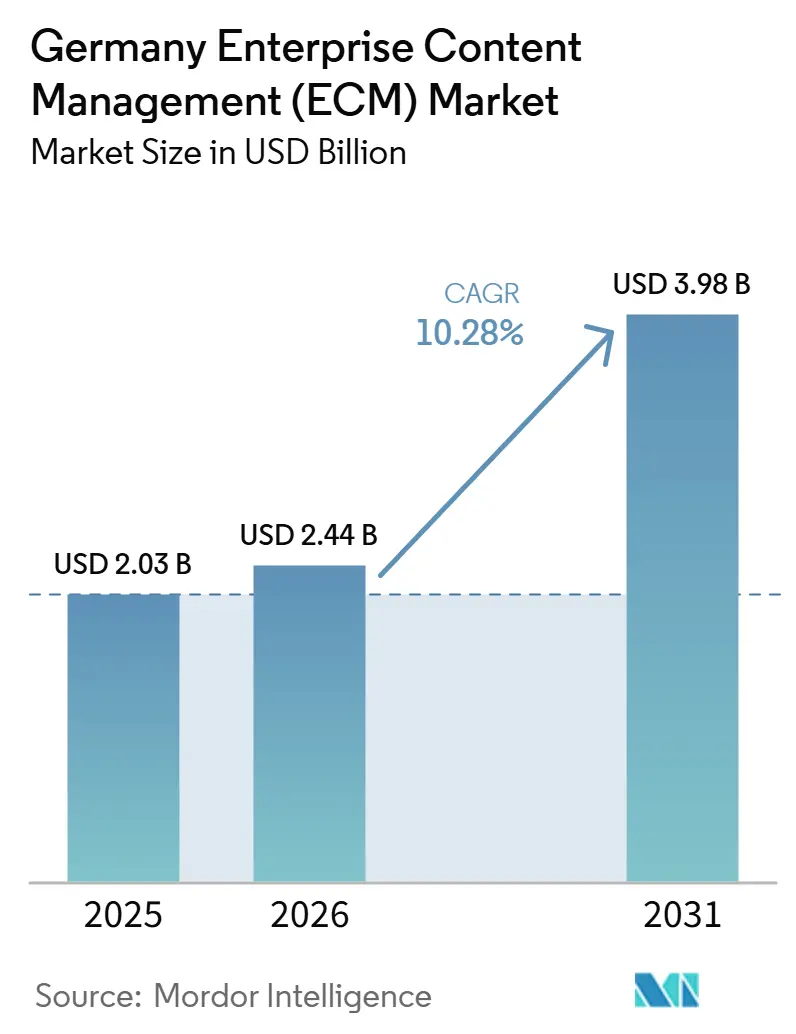

| 基準年の市場規模 (2025) | 2.03 十億米ドル |

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 3.98 十億米ドル |

| 成長率 (2026 - 2031) | 10.28% CAGR |

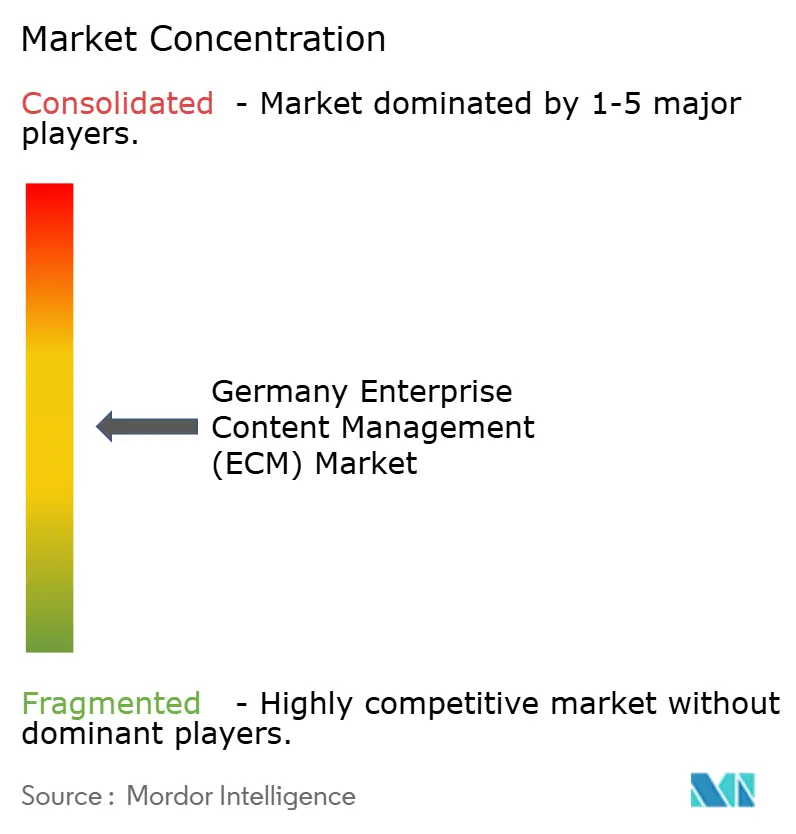

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのエンタープライズコンテンツマネジメント(ECM)市場分析

ドイツのエンタープライズコンテンツマネジメント(ECM)市場規模は、2025年に20.3億米ドル、2026年に24.4億米ドルと評価され、2026年から2031年にかけてCAGR 10.28%で成長し、2031年までに39.8億米ドルに達する見込みです。需要はコンプライアンスニーズと密接に結びついており、税務記録の保管、データ保護、構造化された請求書発行規則がドキュメント管理を業務上の要件としています。SAP近代化も購買決定に影響を与えており、企業はS/4HANA環境にクリーンに統合し、ERPコア外のワークフローをサポートするコンテンツプラットフォームを求めています。AIはストレージを超えた期待を高めており、購買者は大量の非構造化ファイル全体にわたる高速な分類、検索、タスクルーティングを求めています。クラウド導入はサブスクリプション型デリバリーと事前構築済みワークフローサービスが参入障壁を下げるため引き続き堅調ですが、データ主権への懸念から規制環境ではハイブリッドモデルが依然として重要です。競争はグローバルなソフトウェアグループとドイツの専門企業の間でバランスが保たれており、コンプライアンスの深さ、ローカルデリバリー、認定統合を組み合わせるベンダーには余地が残っています。

レポートの主要ポイント

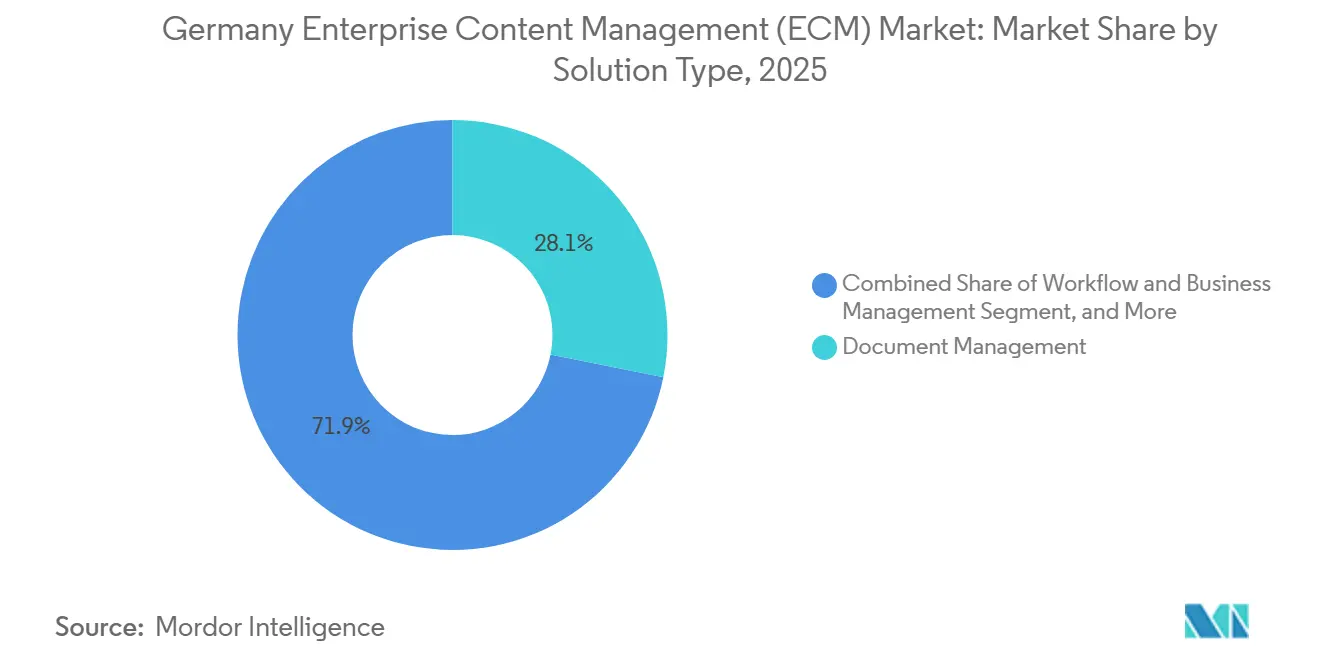

- ソリューションタイプ別では、ドキュメント管理が2025年のドイツのエンタープライズコンテンツマネジメント(ECM)市場において28.14%のシェアを占め、ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 12.82%で拡大する見込みです。

- 展開モード別では、クラウドが2025年のドイツのエンタープライズコンテンツマネジメント(ECM)市場において73.41%のシェアを占め、2031年にかけてCAGR 13.24%で最高の成長を記録する見込みです。

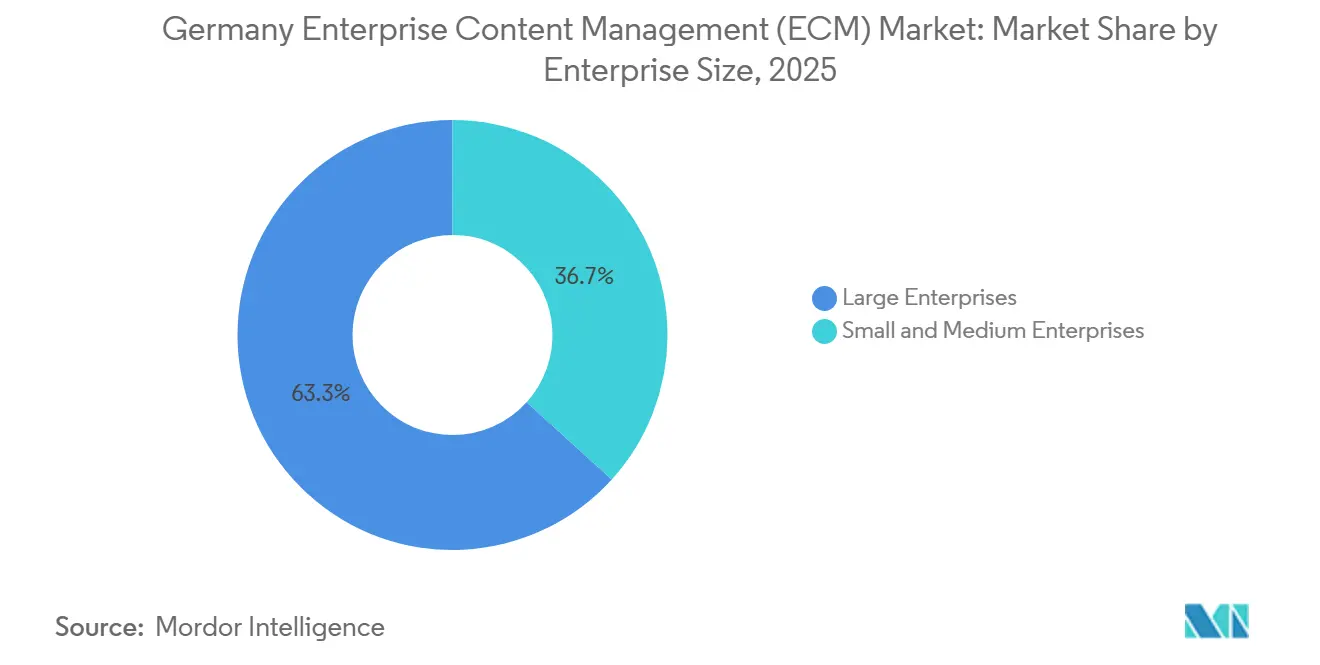

- 企業規模別では、大企業が2025年の収益の63.28%を占め、中小企業は2031年にかけてCAGR 12.49%で成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年に24.53%のシェアを占め、ヘルスケアは2031年にかけてCAGR 12.91%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツのエンタープライズコンテンツマネジメント(ECM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツ企業全体における規制コンプライアンスと監査対応 | +2.8% | 全国規模、フランフルト、ミュンヘン、ハンブルクに集中 | 短期(2年以内) |

| 非構造化コンテンツに対するAI対応の分類と検索 | +2.2% | 全国規模、BFSIおよび製造業ハブで早期に集中 | 中期(2〜4年) |

| レガシーオンプレミスリポジトリからの加速するクラウド移行 | +1.8% | 全国規模、ノルトライン=ヴェストファーレン州およびバイエルン州の中小企業クラスターでより高い牽引力 | 中期(2〜4年) |

| 産業企業におけるSAP中心のコンテンツ統合需要 | +1.5% | 全国規模、バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州に集中 | 中期(2〜4年) |

| ハイブリッドワークフォースによるセキュアなコンテンツコラボレーションの必要性の増大 | +1.0% | 全国規模、ITおよびプロフェッショナルサービスクラスターが主導 | 短期(2年以内) |

| 公共部門のeFileおよびeAkte近代化プログラム | +0.8% | 全国規模、ベルリン、ハンブルク、ミュンヘンに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツ企業全体における規制コンプライアンスと監査対応

ドイツのコンプライアンス体制は、ドイツのエンタープライズコンテンツマネジメント(ECM)市場に確固たる需要基盤を与えています。Wachstumschancengesetz(成長機会法)は、2025年1月1日からすべての消費税登録企業が構造化されたデジタル形式で請求書を受け取ることを義務付けました。[1]連邦財務省、「Wachstumschancengesetz」、ドイツ連邦財務省、bundesfinanzministerium.de この展開は、年間売上高が80万ユーロ(86万6,000米ドル)を超える企業については2027年から、残りの企業については2028年から請求書発行にも拡大されます。これらの規則が重要なのは、ドキュメントの保管が監査中のトレーサビリティ、保管、および確実な検索をサポートしなければならなくなったためです。この変化により、初めて正式なドキュメント管理に参入する中小企業が増えています。これらの企業が請求書アーカイブを超えて移行するにつれ、ドイツのエンタープライズコンテンツマネジメント(ECM)市場はワークフロー、レコード管理、検索ツールへの後続需要を獲得します。

非構造化コンテンツに対するAI対応の分類と検索

AIの導入により、ドイツのエンタープライズコンテンツマネジメント(ECM)市場は受動的なストレージではなく、コンテンツのより積極的な活用へと向かっています。DSAGインベストメントレポート2026では、調査対象のDACH企業の43%がすでにAIユースケースを実装しており、それらの本番展開の77%が非SAP AIソリューションに依存していることが示されました。[2]ドイツ語圏SAPユーザーグループ、「DSAGインベストメントレポート2026:AIが定着する」、DSAG、impulsant.dsag.de このパターンは、顧客を単一のルートに縛り付けるのではなく、複数のAIスタックに接続できるECMベンダーに有利に働きます。ELO Digital Office GmbHは、2025年にAIアシスタントとより広範なローコードサポートを追加したELO ECM Suite 25でこの方向性における立場を強化しました。購買者は現在、ドキュメントが多いプロセスにおいて、より優れた分類、より高速な検索、より少ない手動処理を期待しています。これらの機能が改善されるにつれ、ドイツのエンタープライズコンテンツマネジメント(ECM)市場ではプロセス加速と検索品質への支出が増加する可能性があります。[3]ELO Digital Office GmbH、「ELO ECM Suite 25:ローコードとAIへの一貫したフォーカス」、ELO Digital Office、elo.com

レガシーオンプレミスリポジトリからの加速するクラウド移行

クラウド移行はドイツのエンタープライズコンテンツマネジメント(ECM)市場を引き続き支えていますが、移行は直線的ではなく段階的に進んでいます。DSAGインベストメントレポート2026では、DACHの企業全体でオンプレミスS/4HANAの利用が56%に達しており、多くのECM環境が依然としてローカル管理のERP資産と並存していることが示されました。同時に、DIHK デジタル化調査2026では、ドイツ企業がクラウドインフラとAIプラットフォームについてEU域外プロバイダーに強くまたは完全に依存していると認識していることが示されました。この緊張関係は、規制対象のリポジトリを急いで削除することなくクラウドサービスを追加するハイブリッド移行モデルを支持しています。Gaia-Xなどの主権プログラムも、企業および公共部門の購買サイクルにおいてアーキテクチャの選択を厳密に審査し続けています。したがって、クラウドデリバリーと移行サポートおよびデータ居住管理を組み合わせるベンダーはより強い立場にあります。

産業企業におけるSAP中心のコンテンツ統合需要

SAP統合は、ドイツのエンタープライズコンテンツマネジメント(ECM)市場において最も明確な購買フィルターの一つであり続けています。DSAGインベストメントレポート2026では、回答者の45%がSAP Business Technology Platformの統合に高いまたは中程度の投資優先度を割り当てており、ECM需要がSAP近代化予算と結びついていることが示されました。OpenText Corporationは、2025年11月にGROW with SAPの下でSAP S/4HANA Cloud Public Edition向けに認定された最初のSAP Solution Extensionsドキュメント管理プラットフォームとなり、その立場を強化しました。[4]OpenText Corporation、「OpenTextがSAPとの協力を拡大し、AIに対応したクラウドコンテンツ管理を大規模に提供」、OpenText、opentext.com これがドイツで重要なのは、大規模な産業企業がSAPをプロセス管理、レコードフロー、マスターデータ管理の中心として扱うことが多いためです。認定インターフェースを持たないベンダーは、より長い販売サイクルとより高い技術的精査に直面します。SAPはまた、2025年9月にドイツ向けソブリンOpenAIパートナーシップを通じてエコシステムシグナルを拡大し、コンテンツが多い公共部門のワークフローがSAP主導の環境に近づいていることを示しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーECM資産からの高い移行複雑性 | -1.5% | 全国規模、15年以上のレガシー展開を持つ製造業および公共部門で最も深刻 | 長期(4年以上) |

| クラウド導入を遅らせるデータ主権への懸念 | -1.2% | 全国規模、BFSI、ヘルスケア、公共部門に集中 | 中期(2〜4年) |

| ERP、CRM、業界固有アプリケーションとの統合摩擦 | -0.8% | 全国規模、製造業とヘルスケアで最も強い | 中期(2〜4年) |

| 中堅市場購買者向けの高いプレミアム実装・ガバナンスコスト | -0.5% | 全国規模、年間売上高1億ユーロ(1億800万米ドル)未満の中小企業に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーECM資産からの高い移行複雑性

レガシーリポジトリは、古いシステムが業務プロセスと深く結びついている場所でドイツのエンタープライズコンテンツマネジメント(ECM)市場の成長を引き続き遅らせています。多くの大規模組織は、迅速に移行できないシステム内に何年分もの保管ドキュメント、カスタムメタデータ構造、業界固有の保管規則を依然として管理しています。ECM環境が、よりクリーンなS/4HANA統合パスを実現するために再設計が必要なカスタマイズされたSAP ECCワークフローにリンクされている場合、問題はさらに大きくなります。DSAGのエビデンスによるオンプレミスS/4HANA利用の継続は、多くの企業がコアシステム全体で長い移行サイクルを抱えているという見方を支持しています。したがって、移行プログラムは、ユーザーが明確な機能的利益を得る前に複数年にわたる取り組みになることが多いです。これは、企業が長期的な近代化の必要性を認識していても、置き換え活動を遅らせます。

クラウド導入を遅らせるデータ主権への懸念

データ主権は、特に規制された分野において、ドイのエンタープライズコンテンツマネジメント(ECM)市場に対する重要な抑制要因であり続けています。DIHK デジタル化調査2026では、ドイツ企業がクラウドインフラとAIプラットフォームについてEU域外プロバイダーに高度に依存していることが示されました。この懸念は、調達時のデータ居住、運用管理、ベンダーアクセス条件に対する精査を高めています。OpenText Corporationは、2026年4月にS3NSパートナーシップとヨーロッパクラウドポジショニングを通じてブリンクラウドオプションを拡大することでこの圧力に対応しました。公共部門、ヘルスケア、BFSIの購買者は、マルチテナントコンテンツプラットフォームを評価する際により慎重に動いています。その結果、長期的な経済的根拠が依然として有利であっても、クラウドの意思決定サイクルが遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:プロセスオートメーションがコアドキュメント管理を超えて拡大

ドキュメント管理は2025年のドイツのエンタープライズコンテンツマネジメント(ECM)市場シェアの28.14%を占め、ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 12.82%で拡大する見込みです。この分割は、ストレージと管理が依然として収益の基盤となっているが、新たな支出がプロセス実行に向かっていることを示しています。ドイツ企業は、コンテンツシステムが規制されたワークフロー全体で承認をトリガーし、レコードを検証し、例外処理をサポートすることをますます求めています。SAPのクリーンコア方向性は、ERPコア外のワークフローを処理しながらエンタープライズデータと緊密に接続できるECMプラットフォームの価値を高めています。したがって、ドイツのエンタープライズコンテンツマネジメント(ECM)市場は、準拠したアーカイブの必要性を減らすことなく、リポジトリ主導の購買からプロセス主導の購買へとシフトしています。

ELO ECM Suite 25は、2025年により広範なローコードワークフローツールとAI支援タスク処理を通じてこの方向性を強化しました。コンプライアンスはキャプチャ、保管、検索から始まるため、ドキュメント管理は引き続きリードしています。構造化された電子請求書要件は、特に2025年以前にドキュメント管理を正式化していなかった組織において、さまざまな規模の企業にわたる信頼性の高いアーカイブの必要性を広げました。レコード管理とケース管理も、組織が財務、公共行政、規制サービス全体で監査証跡を強化するにつれて恩恵を受けています。ウェブコンテンツ管理とデジタルアセット管理はドイツのエンタープライズコンテンツマネジメント(ECM)市場の小さな部分に留まっていますが、マルチチャネルパブリッシングとコンテンツの一貫性が重要な場所で注目を集めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが規模と将来の勢いの両方でリード

クラウドは2025年のドイツのエンタープライズコンテンツマネジメント(ECM)市場において73.41%のシェアを占め、2031年にかけてCAGR 13.24%で成長する見込みです。これにより、クラウドはドイツのエンタープライズコンテンツマネジメント(ECM)市場において最大かつ最も急速に動く展開パスとなっています。この結果は、新たな需要の大部分がサブスクリプション型デリバリー、事前構築済みサービス、より容易な展開モデルを通じて参入していることを示唆しています。また、購買者が長いローカルインフラプロジェクトなしに電子請求書、検索、ワークフローをサポートできるコンテンツプラットフォームを求めていることも示しています。多くの中規模企業にとって、クラウドデリバリーは展開と継続的なメンテナンスの初期負担を軽減します。

オンプレミス展開は、多くのドイツ企業がコアERP環境をローカルで引き続き運用しているため、依然として重要な基盤を保持しています。DSAGインベストメントレポート2026では、DACH全体でオンプレミスS/4HANAの利用が56%であることが示されており、ローカルに整合したアーカイブと管理されたリポジトリモデルへの継続的な需要を支持しています。ハイブリッドアーキテクチャは、企業がワークフローとコラボレーションにクラウドレイヤーを使用しながら、厳密に管理された環境に機密レコードを保持できるため、依然として重要です。Gaia-Xも、特に公共部門および規制された調達基準が関与する場合に、主権主導のクラウド設計の選択に重みを加えています。このバランスは、クラウドがリードを拡大し続けても、ドイツのエンタープライズコンテンツマネジメント(ECM)市場がアーキテクチャ的に混在した状態を維持する可能性が高いことを意味します。

企業規模別:大企業が収益を支える中、中小企業の導入が拡大

大企業は2025年のドイツのエンタープライズコンテンツマネジメント(ECM)市場シェアの63.28%を占め、中小企業は2031年にかけてCAGR 12.49%で拡大する見込みです。大規模組織は、複数の機能、法人、規制されたワークフロー全体にわたる複雑なコンテンツ資産を管理するため、依然として支出を支配しています。それらの展開は通常、ERP、CRM、業界固有のシステムに結びついており、置き換えが遅くベンダー関係が固定されます。ドイツのエンタープライズコンテンツマネジメント(ECM)市場は、アーカイブやレコードアクセスのプロセスギャップを許容できない製造業者、金融機関、全国サービス組織からの安定した大企業需要を引き続き引き付けています。これらの購買者はまた、認定統合、ガバナンス管理、長期的な製品サポートにより多くの重みを置きます。

中小企業は、構造化された請求書発行義務が多くの中小企業を非公式なファイルストレージと手動アーカイブを超えて移行させたため、より速く成長しています。このグループにとって、最初の購入はドキュメントキャプチャと請求書処理から始まり、その後ワークフロー、承認、レコード管理に拡大することが多いです。クラウドデリバリーは、インフラニーズを下げ実装を加速するため、ここでは特に重要です。SAP統合が投資優先度のトップにあるというDSAGの調査結果は、すでにSAP環境を中心に運営しており、よりクリーンなコンテンツ接続を求めている大規模な中小企業にとっても重要です。その結果、ドイツのエンタープライズコンテンツマネジメント(ECM)市場は、最大のアカウントがプラットフォーム利用を深め続けると同時に、新しい購買グループを追加しています。

エンドユーザー産業別:BFSIがリードを維持しながらヘルスケアが最速で拡大

BFSIは2025年のドイツのエンタープライズコンテンツマネジメント(ECM)市場の24.53%のシェアを占め、ヘルスケアは2031年にかけてCAGR 12.91%で成長する見込みです。銀行、保険会社、投資会社は密度の高いドキュメントおよび監査要件の下で運営されているため、BFSIは依然として最大のユーザーグループです。顧客ファイル、アドバイザリーレコード、引受資料、コンプライアンスレビューのための管理されたコンテンツ環境が必要です。フランクフルトはこのセグメントに特別な重みを与えています。なぜなら、この地域は金融機関、監督機関、データガバナンス要件の本拠地だからです。したがって、ドイツのエンタープライズコンテンツマネジメント(ECM)市場は、他の業種が加速する中でも強いBFSI支出基盤を維持しています。

ヘルスケアは、デジタルヘルス政策が現在プロバイダー全体にわたって直接的なコンテンツインフラ需要を生み出しているため、より速く拡大しています。ドイツは2025年1月15日にオプトアウトモデルの下で電子患者記録を開始し、診療所、病院、薬局全体にわたる構造化されたコンテンツ処理の必要性を浮き彫りにしました。連邦保健省の2026年戦略はまた、2027年末までにプロバイダー間で医療報告書の100%を電子的に送信するという目標を設定しました。GeDIG法案は、システムアクセスと交換における相互運用可能なデジタルヘルスデータの役割を拡大することでさらなる支援を追加します。これにより、ヘルスケアはドイツのエンタープライズコンテンツマネジメント(ECM)市場において最も明確な将来成長パスの一つとなっています。

地理的分析

ドイツのエンタープライズコンテンツマネジメント(ECM)市場は一つの内部地域を中心に展開しているわけではなく、需要は国の主要な経済クラスターに従っています。バイエルン州は、ミュンヘンが重いドキュメントおよびワークフロー要件を持つ大規模な自動車、航空宇宙、先端技術の事業を支援しているため、最も強い支出地域の一つであり続けています。バーデン=ヴュルテンベルク州も、精密機械と産業製造を通じて強い需要を提供しており、コンテンツ管理がエンジニアリングレコード、サプライヤーファイル、品質ドキュメントをサポートしています。ノルトライン=ヴェストファーレン州は、小売、物流、エネルギー、プロフェッショナルサービスの購買者の組み合わせを通じて別の大きな需要プールを追加しています。DACH全体でのオンプレミスS/4HANAの継続的な存在は、製造業が盛んな地域が依然としてハイブリッドまたはローカルに整合したECMアーキテクチャを必要としているという見方を支持しています。

フランクフルトが主導するヘッセン州は、ドイツのエンタープライズコンテンツマネジメント(ECM)市場内で最も規制主導のサブ市場です。そこの金融機関は、高いコンプライアンスエクスポージャーと繰り返しの更新サイクルにより、レコード管理、ケース処理、監査可能なアーカイブへの強い需要に直面しています。データ居住と運用管理は、購買者がプロバイダーの所在地とクラウドガバナンスに対してより敏感であるため、この地域では特別な重みを持ちます。EU域外のクラウドおよびAIプロバイダーへの依存に関するDIHK調査結果は、フランクフルト主導の調達において主権が依然として中心的である理由を説明するのに役立ちます。2026年に移行予定のOpenText Corporationのソブリンクラウドは、EUデータ管理の期待によりよく整合したクラウドオプションを提供することで、このニーズに直接対応しています。

ベルリンは、連邦省庁プログラム、eAkte作業、デジタル行政プロジェクトが集中しているため、公共部門のECM近代化の主要ハブとして機能しています。SAPの2025年9月のドイツ向けソブリンOpenAIの発表は、将来の公共部門レコードおよびワークフロープログラムにおけるベルリンの関連性を強化しました。ハンブルクは、契約処理とサプライチェーンドキュメントの交換が安定した需要を支える貿易・物流活動を通じて引き続き重要です。公共部門の調達基準は、2025年10月1日に発効したOZSV規制によってより正式なものとなり、これにより連邦、州、地方自治体全体のドキュメントおよびレコードプラットフォームに対するより明確なコンプライアンスの基準が提供されます。

競合環境

ドイツのエンタープライズコンテンツマネジメント(ECM)市場は上位において中程度の集中度を示しており、グローバルなエンタープライズソフトウェアグループが確立されたドイツの専門企業と競合しています。OpenText Corporation、Microsoft Corporation、IBM Corporation、SAP SE、Oracle Corporationは、規模、エンタープライズ関係、広範な統合能力をもたらすため、大規模アカウントで依然として重要です。ELO Digital Office GmbH、DocuWare GmbH、Doxisは、ローカル実装の深さとドイツのコンプライアンス要件への精通を通じて、中堅市場での強い関連性を維持し続けています。SAP エコシステムのポジショニングは、多くの産業購買者がERP近代化プログラム全体にクリーンに適合するコンテンツツールを求めているため、主要な競争フィルターの一つであり続けています。OpenText Corporationは、2025年11月にGROW with SAPの下でSAP S/4HANA Cloud Public Edition向けに認定された最初のSAP Solution Extensionsドキュメント管理プラットフォームとなり、競争上の立場を強化しました。

ソブリンクラウド能力は、ドイツのエンタープライズコンテンツマネジメント(ECM)市場において別の明確な差別化要因となっています。OpenText Corporationの2026年4月のS3NSとのパートナーシップは、ベンダーが一般的なクラウドポジショニンだけに頼るのではなく、ヨーロッパのクラウド管理モデルに直接投資していることを示しました。ELO Digital Office GmbHも、2025年にELO ECM Suite 25にAIアシスタンスとより強力なワークフローツールを追加することで製品ポジションを向上させました。SAP SEは、2025年9月にドイツ向けソブリンOpenAIイニシアチブで競争コンテキストを拡大し、公共部門のワークフロー近代化をそのエコシステムとより密接に結びつけました。これらの動きは、品の深さだけではもはや十分ではなく、ベンダーはコンプライアンス、アーキテクチャ、エコシステムアクセスにおいてより強い立場が必要であることを示しています。

ミッテルシュタントにはホワイトスペースが依然として見られ、多くの企業が準拠したドキュメント管理に基づいた実用的なワークフローオートメーションを必要としています。公共部門とヘルスケアも、そこの購買者がデータ主権と運用のシンプルさの両方を必要とするため、依然としてオープンな領域です。ドイツのエンタープライズコンテンツマネジメント(ECM)市場の下位層は、購買者が依然としていくつかのローカルおよびグローバルオプションの中から選択できるため、活発に競争されています。単一のベンダーがこの分野を支配しているようには見えず、価格、機能、実装の信頼性全体にわたって競争圧力がバランスよく保たれています。

ドイツのエンタープライズコンテンツマネジメント(ECM)産業のリーダー企業

OpenText Corporation

Hyland Software, Inc.

SERgroup Holding International GmbH

Microsoft Corporation

M-Files Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:OpenText Corporationは、ヨーロッパのソブリンクラウドコンテンツ管理を提供するため、タレスとGoogle Cloudのアライアンスであるs3NSとの戦略的パートナーシップを発表しました。このオファリングには、専用プライベートクラウド上のOpenText Content ManagementおよびDocumentum、ならびにEUデータ居住を持つソブリンSaaSとしてのSAPソリューション向けOpenText Core Archiveが含まれ、GDPRおよびSecNumCloud 3.2コンプライアンスをサポートします。

- 2025年11月:OpenText Corporationは、SAP S/4HANA Cloud Public Edition向けのSAP Solution ExtensionsパートナーとしてCore Content Management for SAPソリューションの認定を受け、GROW with SAPプログラムの最初のドキュメント管理プラットフォームとして認定されました。これはドイツの大規模なSAP依存エンタープライズベースに直接的な商業的関連性を持つ認定です。

- 2025年9月:SAP SEとOpenAIは共同で「ドイツ向けOpenAI」を発表しました。これはドイツの公共部門のレコード管理と行政ワークフローオートメーションを対象としたソブリンAIパートナーシップであり、Microsoft Azure上のSAPのDelos Cloudを通じて2026年に開始予定です。SAPは同時に、Delos Cloudインフラを4,000 GPUに拡大する計画と、ヨーロッパのデジタル主権を強化するための200億ユーロ(216億米ドル)以上のコミットメントを発表しました。

- 2025年8月:ELO Digital Office GmbHはELO ECM Suite 25をリリースし、ユーザー展開型LLMと統合AIプロバイダーをサポートするAI搭載ELOアシスタント、およびSAP、Microsoft 365、Salesforce統合を拡張したローコードワークフローエンジンを導入しました。このリリースは、ドイツのザールブリュッケンにあるAIハブから開発され、クラウド、ハイブリッド、オンプレミス環境全体で利用可能な、ELOのこれまでで最も広範なAI機能拡張を示しました。

ドイツのエンタープライズコンテンツマネジメント(ECM)市場レポートの範囲

ドイツのエンタープライズコンテンツマネジメント(ECM)市場レポートは、ソリューションタイプ(ドキュメント管理、レコード管理、ワークフローおよびビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理、その他のソリューション)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業、大企業)、エンドユーザー産業(BFSI、政府・公共部門、ヘルスケア、ITおよび通信、製造業、小売業、メディアおよびエンターテインメント、教育、エネルギーおよびユーティリティ、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

ドイツのエンタープライズコンテンツマネジメント(ECM)市場とは、国内の組織の非構造化および構造化コンテンツとドキュメントを体系的にキャプチャ、管理、保管、保存、配信するために設計されたソフトウェアソリューションとサービスのエコシステムを指します。これには、ドキュメント管理、レコード管理、ワークフロー、ビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理などの技術が含まれます。オンプレミス、クラウド、またはハイブリッドモデルで展開されるこれらのソリューションは、BFSI、政府、ヘルスケア、IT、製造業を含むドイツのさまざまな産業にわたるあらゆる規模の組織に対応しています。国の先進的なインダストリー4.0イニシアチブ、業務効率への強い注力、および厳格なヨーロッパのデータ保護・プライバシー規制(GDPRなど)への準拠の重要なニーズに牽引され、ECMソリューションはドイツ企業が複雑な管理ワークフローを合理化し、部門間のコラボレーションを強化し、厳格な情報ガバナンスを確保し、レガシーな紙ベースのシステムから安全なデジタル化された業務へと移行することを可能にします。

| ドキュメント管理 |

| レコード管理 |

| ワークフローおよびビジネスプロセス管理 |

| ケース管理 |

| デジタルアセット管理 |

| ウェブコンテンツ管理 |

| その他のソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| BFSI |

| 政府・公共部門 |

| ヘルスケア |

| ITおよび通信 |

| 製造業 |

| 小売業 |

| メディアおよびエンターテインメント |

| 教育 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| ソリューションタイプ別 | ドキュメント管理 |

| レコード管理 | |

| ワークフローおよびビジネスプロセス管理 | |

| ケース管理 | |

| デジタルアセット管理 | |

| ウェブコンテンツ管理 | |

| その他のソリューション | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | BFSI |

| 政府・公共部門 | |

| ヘルスケア | |

| ITおよび通信 | |

| 製造業 | |

| 小売業 | |

| メディアおよびエンターテインメント | |

| 教育 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

ドイツのエンタープライズコンテンツマネジメント(ECM)分野の現在の規模はどのくらいですか?

2025年に20.3億米ドルと評価され、2026年から2031年にかけてCAGR 10.28%で2031年までに39.8億米ドルに達する見込みです。

ドイツで主流の展開モデルはどれですか?

クラウドが2025年に73.41%のシェアでリードしており、2031年にかけてCAGR 13.24%で最速の成長を記録する見込みです。

ドイツ企業がコンテンツ管理プラットフォームへの投資を増やしている理由は何ですか?

コンプライアンス要件、構造化された電子請求書発行、SAP近代化、AI対応オートメーション、データガバナンスニーズが支出の背後にある主な力です。

企業規模別で最も速く成長するビジネスセグメントはどれですか?

電子請求書発行義務が中小企業を正式なドキュメントおよびワークフローシステムへと向かわせているため、中小企業がCAGR 12.49%で最速の成長を見込んでいます。

最大のエンドユーザーグループはどれで、最も速く成長しているのはどれですか?

BFSIが2025年に24.53%で最大のシェアを占め、ヘルスケアが2031年にかけてCAGR 12.91%で最速の成長を見込んでいます。

ドイツにおけるベンダー競争を最も形成しているものは何ですか?

認定SAP統合、ソブリンクラウド対応、ローカルコンプライアンスの深さ、実用的なワークフローオートメーションが、基本的なドキュメントストレージだけよりも競争を形成しています。

最終更新日: