ドイツ糖尿病デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

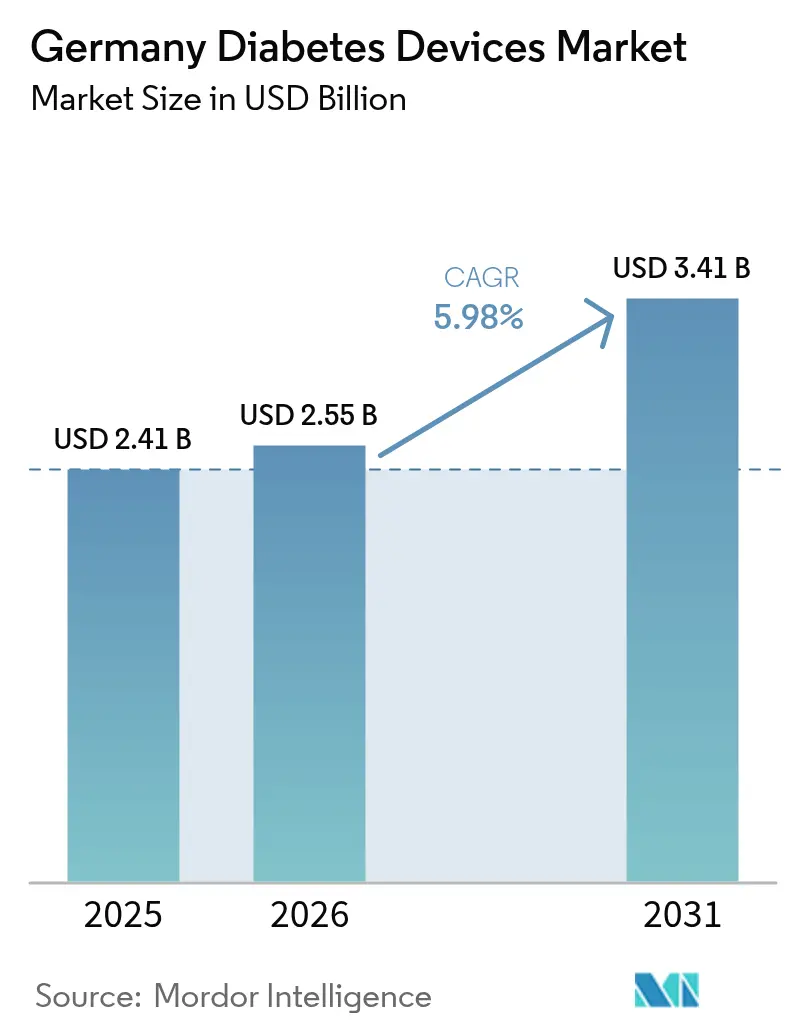

| 基準年の市場規模 (2025) | 2.41 十億米ドル |

| 市場規模 (2026) | 2.55 十億米ドル |

| 市場規模 (2031) | 3.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ糖尿病デバイス市場分析

ドイツ糖尿病デバイス市場規模は、2025年の24億1,000万米ドルから2026年には25億5,000万米ドルへと成長し、2026年~2031年の5.98% CAGRで2031年までに34億1,000万米ドルに達すると予測される。成長の背景には、フラッシュおよびリアルタイム持続血糖モニタリングに対する法定健康保険の償還拡大、ハイブリッドクローズドループポンプへの適用範囲拡大、AI対応インスリン調整に対する継続的な公的資金援助がある。急速に高齢化が進むインスリン集中型の人口構成と、デジタルヘルスケア法による償還可能なヘルスアプリへの迅速承認経路が相まって、接続型・在宅型ソリューションへの需要を牽引している。メーカーはセンサー、ポンプ、クラウドソフトウェアを組み合わせた統合エコシステムに注力しており、入札圧力によりテストストリップ価格が下落する中でも利益率を維持する戦略を採っている。バーデン=ヴュルテンベルク州のメドテッククラスターは、研究開発と生産を地域化することでグローバルなサプライチェーンの混乱リスクを低減し、市場の安定性を高めている。

主要レポートのポイント

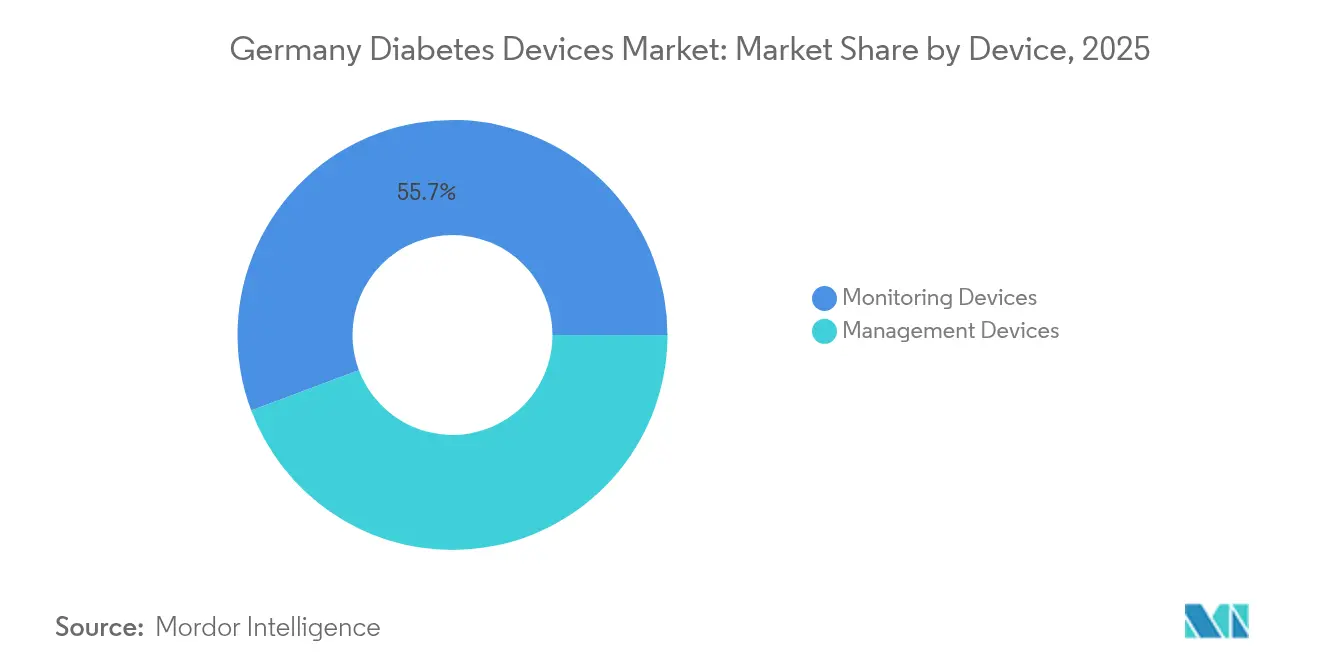

- デバイスタイプ別では、モニタリングデバイスが2025年に55.72%の収益シェアを占め、持続血糖モニタリングは2031年にかけて7.41% CAGRで拡大する見込みである。

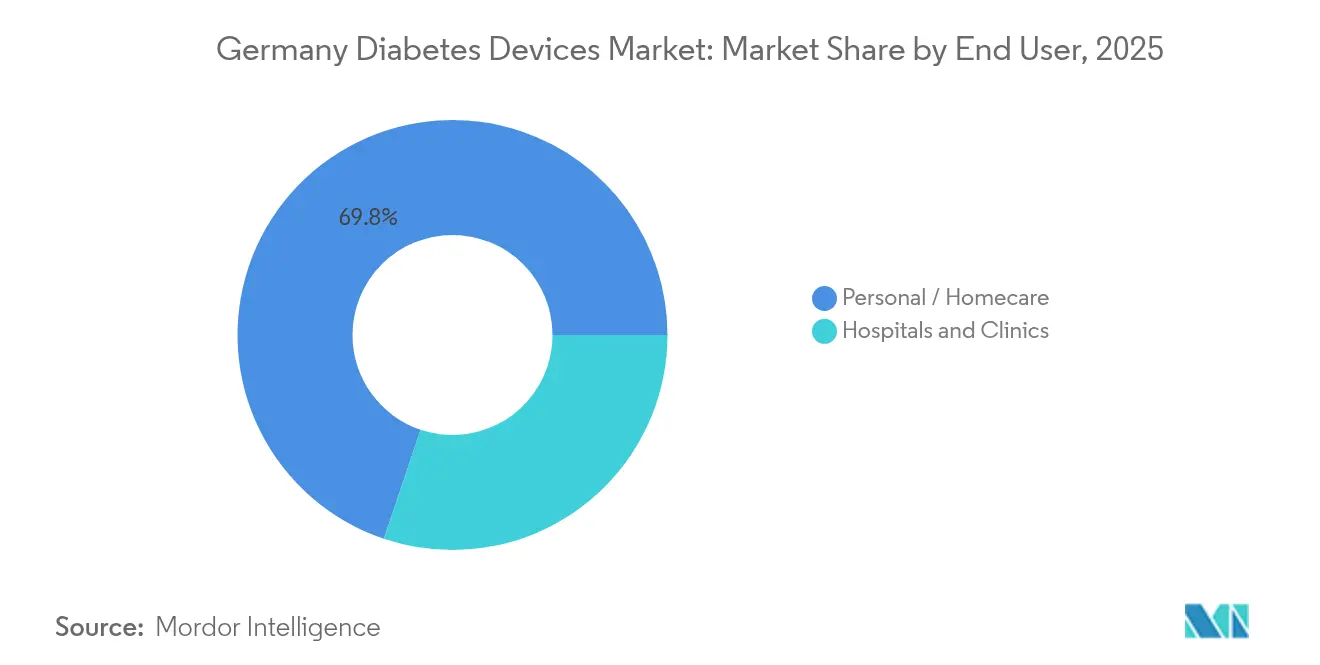

- エンドユーザー別では、個人・在宅ケアセグメントが2025年にドイツ糖尿病デバイス市場シェアの69.83%を占め、2031年にかけて6.39% CAGRで成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ糖尿病デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家糖尿病戦略に基づくフラッシュCGMへの法定健康保険償還 | +1.5% | 全国 | 中期(2~4年) |

| ハイブリッドクローズドループポンプの償還による普及加速 | +1.2% | 全国 | 中期(2~4年) |

| ドイツにおける高齢・高インスリン使用人口基盤 | +0.9% | 全国、高齢者人口が多い地域でより高い影響 | 長期(4年以上) |

| デジタルヘルスアプリ(DiGA)法による接続型在宅モニタリングの促進 | +0.7% | 全国 | 短期(2年以内) |

| バーデン=ヴュルテンベルク州メドテッククラスターによる地域サプライの確保 | +0.6% | 地域、全国への影響あり | 中期(2~4年) |

| 連邦政府資金によるインスリン自動調整AIプロジェクト | +0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家糖尿病戦略に基づくフラッシュCGMへの法定健康保険償還

償還の拡大により、1日3回以上のインスリン注射を必要とする2型糖尿病患者、インスリン治療を受ける妊娠糖尿病患者、および18歳未満の全ての未成年者がカバーされるようになった。1型糖尿病を持つ成人の使用率は、2017年の31.1%から2021年/2022年には75.4%に急増した[1]Yong Du、「ドイツにおける糖尿病成人の血糖モニタリングデバイスの使用」、Diabetes Technology & Therapeutics、liebertpub.com。この政策は価格引き下げよりもアクセス向上を重視しており、企業がリーチを拡大しながら研究開発を維持することを可能にしている。普及率の向上はセンサー、トランスミッター、データプラットフォームへの需要を高め、ドイツ糖尿病デバイス市場の技術主導型拡大を強化している。

ハイブリッドクローズドループポンプの償還による普及加速

自動インスリン投与に対する法定保険適用により、複数回の毎日注射からの明確なアップグレード経路が生まれた。Ypsomedのmylifeループは2024年/2025年にドイツで80.8%の売上成長を記録した[2]Ypsomed AG、「Ypsomed、糖尿病事業を売却し35%超の成長を達成」、ypsomed.com。臨床研究では、低血糖無自覚症状を持つユーザーにおいて重篤な低血糖が76%減少したことが記録されている[3]Roman Hovorka、「クローズドループインスリン投与:現状のアップデート」、tandfonline.com。既存企業と新規参入企業がアルゴリズムの改良、センサー装着時間の延長、オンボーディングの簡素化を競い合う中、競争が激化しており、ドイツ糖尿病デバイス市場に深みを加えている。

高齢・高インスリン使用人口基盤

約700万人のドイツ人が糖尿病を抱えており、2040年までに1,070万~1,230万人に達すると予測されている[4]Diabinfo、「糖尿病患者数は?」、diabinfo.de。高齢者は手先の器用さや視力に問題を抱えることが多く、大型ディスプレイや人間工学的デザインを備えたデバイスへの需要を促している。この人口動態の変化は、ポンプ、ペン型注射器、接続型モニターの長期的な数量成長を支え、全チャネルにわたってドイツ糖尿病デバイス市場を強化している。

デジタルヘルスアプリ(DiGA)法による接続型在宅モニタリングの促進

ドイツのデジタルヘルスケア法は、認定アプリの処方箋ベースの償還を12ヶ月のファストトラック内で可能にする。現在56のアプリが対象となっており、7,300万人の被保険者がガイド付きモニタリング、投与量計算ツール、コーチングツールにアクセスできる。センサーからクラウドプラットフォームへのシームレスなデータフローは積極的なケアを支え、クリニックへの受診を減らし、ドイツ糖尿病デバイス市場内のデバイスベンダーに対するユーザーの定着率を高めている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MDR再認証の滞留による新デバイス上市の遅延 | -0.8% | 全国、EU全体への影響あり | 短期(2年以内) |

| 法定健康保険入札によるテストストリップ価格の圧縮 | -0.5% | 全国 | 中期(2~4年) |

| GDPRに関連するクラウドデータプライバシーへの懸念 | -0.3% | 全国、EU全体への影響あり | 中期(2~4年) |

| 高度なポンプトレーニングのための糖尿病教育者不足 | -0.4% | 全国、地域差あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MDR再認証の滞留による新デバイス上市の遅延

既存デバイスの10%未満しか新EU規制への移行が完了しておらず、企業の83%が新製品の認証を延期している。長期にわたる審査がパイプラインの流れを制限し、認定機関の処理能力が拡大するまでドイツ糖尿病デバイス市場のイノベーションの勢いを鈍化させている。

法定健康保険入札によるテストストリップ価格の圧縮

積極的な参照価格設定が血糖測定ストリップの利益率を圧縮している。メーカーがセンサーベースのモニタリングへ資本を振り向けるにつれ、自己血糖測定セグメントはコモディティ化が進んでいる。この転換はCGMの普及を加速させるが、消耗品における収益の侵食がドイツ糖尿病デバイス市場全体の成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:CGMがモニタリングセグメントの成長を牽引

モニタリングデバイスは2025年のデバイス収益の55.72%を占め、ドイツ糖尿病デバイス市場規模全体を上回る7.41% CAGRで成長している。フラッシュシステムへの償還拡大と小児科への適用がボリューム増加を支える一方、Abbottが近く投入予定の持続ケトン体センサーなどのプラットフォームは隣接する収益源を示唆している(lovemylibre.com)。自己血糖測定は新規診断患者のエントリーポイントとして残るが、法定健康保険入札による価格圧縮に直面している。管理デバイスのドイツ糖尿病デバイス市場シェアは44.28%であり、ハイブリッドクローズドループポンプが二桁台の台数成長によりこの割合を押し上げている。

予測的な洞察がますます治療に活用されるようになっており、目標範囲内時間の指標は網膜症および心血管リスクの低下と相関している。mylife YpsoPomp(マイライフ イプソポンプ)の販売は、モニターとポンプがほぼ自律的なループへと収束していることを示している。センサーの精度、アルゴリズムの高度化、スマートフォン統合が向上するにつれ、ドイツ糖尿病デバイス市場は断続的な検査から継続的なクローズドループ制御へと移行しつつある。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケアの優位性が政策の成功を反映

個人・在宅ケアユーザーは2025年のドイツ糖尿病デバイス市場の69.83%を占め、2031年にかけて6.39% CAGRで成長する見込みである。DiGA対応アプリとリモートポンプ開始が院内トレーニングと同等の臨床効果を実証している。スマートフォンはセンサーデータのハブとして機能し、アドヒアランスを高め、入院受診を減らしている。30.17%のシェアを持つ病院・クリニックは複雑な症例と技術導入に注力し、入院患者の血糖管理に関する電子的な質指標を義務付けている。

診療環境をまたいだ連携がケアの継続性を強化している。クリニックはGoPumpなどの体系的なポンプ教育を実施した後、患者を地域の医療提供者に引き継ぐ。この役割分担は在宅チャネルの数量を強化しながら高度なツールの安全なスケールアップを確保し、ユーザーグループ全体でドイツ糖尿病デバイス市場規模を維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

バーデン=ヴュルテンベルク州を中心とするドイツ南部はイノベーションの中心地として機能している。Roche Diagnosticsの本社・生産拠点と密な学術パートナーネットワークが、センサー化学、低消費電力エレクトロニクス、AIアルゴリズムを育成している。このクラスターは約20,000人のメドテック専門家を雇用し、強靭な国内サプライチェーンを支え、ドイツ糖尿病デバイス市場を外部の変動から守っている。

北部の連邦州は強力なデジタルインフラを活用して接続型ケアを拡大している。Ypsomed(イプソメッド)のシュヴェリーン投資はオートインジェクターとペンの生産能力を拡大し、輸出志向の成長を支えながら従来の南西部基盤を超えて雇用を分散させている。ハンブルクとシュレースヴィヒ=ホルシュタイン州の政策立案者は、DiGAアプリとCGMを組み合わせた遠隔医療パイロットを実施し、特に就労年齢層の普及率を高めている。

高齢化が急速に進む東部地域は、高齢者向けデバイスへの需要を牽引している。視覚障害の有病率が高く自己管理が困難な地域では、大型ディスプレイポンプや振動アラートセンサーの普及率が高い。均一な法定健康保険給付が全国的な償還の一貫性を確保しているが、専門教育者の利用可能性における格差は依然として存在しており、農村部のザクセン州では都市部のベルリンよりも高度なポンプトレーニングの待ち時間が長いと報告されている。デジタルクリニックへの継続的な連邦補助金がサービスの格差を解消し、各州にわたってドイツ糖尿病デバイス市場を強化することが期待されている。

規制環境

ドイツの糖尿病デバイスは、EU医療機器規則(MDR、規則(EU)2017/745)によって規制されており、ドイツ市場に製品を投入するにはCEマーキングと継続的な市販後調査が必要です。ドイツでは、BfArMが中心的な当局であり、医療機器の安全性監視をカバーするとともに、デジタルヘルスアプリケーション条例(DiGAV)に基づくDiGA早期承認経路を運用しており、糖尿病関連アプリケーションを含む償還対象デジタル医療機器を管理しています。

メーカーはまた、EUDAMEDへの運用上の移行にも対応する必要があります。2026年5月28日以降、EU域内で新規医療機器を登録するにはEUDAMEDの使用が義務化され、ドイツは新規申請における国内DMIDS経路への依存から脱却する過渡期にあります。これにより、発売やラインアップ拡張のゲーティング要件としてコンプライアンスとデータ提出準備(UDIおよびデバイスマスターデータ)の基準が高まるとともに、コネクテッド糖尿病エコシステム(CGM、ポンプ、および関連ソフトウェア)の法定健康保険償還を確保・維持するためのエビデンス要件も引き続き課されます。

バリューチェーン分析

バリューチェーンは、センサーおよび電子部品の投入から始まり、デバイスの設計・製造(バーデン=ヴュルテンベルクなどのドイツのメドテッククラスターが研究開発や高付加価値部品を支援することが多い)を経て、MDRに基づく適合性評価およびCEマーキングへと続きます。ドイツでの市場アクセスは、その後、償還経路、入札、および流通チャネルの構築に依存します。糖尿病デバイスにおいては、コネクテッドケアソフトウェアが並行するバリューチェーン層を追加し、BfArMがDiGAVに基づき管理するDiGA登録が、モニタリングおよびインスリン投与ハードウェアを補完する対象デジタル医療機器の正式な市場アクセスステップとして機能しています。

ドイツにおける商業流通は、現地子会社による直接販売と専門メドテック流通業者との組み合わせ、さらに継続的な消耗品や患者サポートを提供する卸売業者やホームケア重視のプロバイダーを通じて行われています。病院の購買動向には入札や購買ネットワークが組み込まれることが多く、これはコモディティ化したカテゴリー(例えばストリップ)における価格圧力を招く可能性があります。一方、物流・コンプライアンスサービスパートナー(3PLおよび輸入者代理業者を含む)は、EUへの輸入、保管、文書管理を支援し、高回転のセンサーおよびポンプ消耗品の供給継続性を維持しています。

競合環境

市場集中度は中程度であり、Abbott、Roche、Dexcom、Medtronicがセンサー分野を支配し、Novo Nordisk、Eli Lilly and Company、Sanofiがペン・バイアルインスリンチャネルを掌握している。戦略的提携が境界を塗り替えており、AbbottとMedtronicはデュアルブランドのセンサーポンプ複合製品を共同開発する予定である。Rocheの2024年のCGM市場参入は歴史的な複占に挑戦し、研究開発投資の激化を示している。

スタートアップ企業はホワイトスペースを狙っている。Diafyt MedTechは機械学習を自動調整に応用し、連邦補助金とファストトラックのクラスIIb承認を獲得している(zefyron.com)。Senseonicsの植込み型センサーは、2週間ごとの交換ではなく四半期ごとの挿入を望む患者の間で支持を得ているが、外科的なワークフローが数量を制限している。既存企業はセンサー装着時間の延長と、MiniMedユーザーに行動的なナッジをメール送信するMedtronicのMy Insightsなどのアプリパーソナライゼーション機能で対抗している。

規制が競争を形成している。MDR審査を早期に通過した企業は途切れない販売・マーケティングの余力を確保し、遅れた企業は在庫切れや入札機会の喪失リスクを抱える。IQWiGの医療経済ドシエは償還上限に影響を与え、サプライヤーにデバイスデータを測定可能な成果向上に結びつけることを促している。デジタルエコシステムが成熟するにつれ、ロックインはクラウドの相互運用性と臨床医のワークフロー統合に依存するようになり、ドイツ糖尿病デバイス市場内の競争上の堀を深めている。

ドイツ糖尿病デバイス産業リーダー

Abbott Diabetes Care

Roche Diabetes Care

DexCom Inc.

Medtronic PLC

Insulet Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

CGMの2型糖尿病における使用範囲拡大は、集中インスリン療法を超えて対象セグメントを広げています。製品設計とポジショニングは、基礎インスリンおよび非集中療法レジメンをターゲットとする傾向が強まっており、これは市場投入戦略の選択にも反映されています。明確な起点となるのは、Dexcomが2026年5月に発表したドイツ向けDexcom Flexで、基礎インスリン、経口療法、またはGLP-1受容体作動薬を使用する2型糖尿病成人患者を対象としており、簡素化された導入プロセス、価格競争力、およびホームケアチャネルの実行力を巡る競争を激化させています。

イノベーションの余地は、新たな生体センシング技術と自動インスリン投与(AID)エコシステムの重なる領域でも広がっています。Abbottは2026年5月にLibre DuoおよびLibre Duo 10 Day(グルコース・ケトン二重センシング)のCEマークを取得し、2026年6月にはFiberSense社の再使用可能CGM(クラスIIb)がCEマーキングを取得したことで、MDRの下で差別化されたフォームファクターや再使用性コンセプトの余地が示されています。管理面では、2026年7月にDiabeloopがドイツでViCentra KaleidoとDexcom G7を統合したDBLG2 AIDシステムを発売し、Androidスマートフォンを制御インターフェースとしてアルゴリズムを実行することで、ドイツの償還主導型市場構造の中で、相互運用性、患者体験、およびソフトウェア主導の治療差別化を巡るエコシステム競争を強化しています。

最近の業界動向

- 2026年7月:Diabeloopがドイツで自動インスリン投与システムDBLG2を発売し、ViCentra KaleidoパッチポンプとDexcom G7 CGMを統合し、アルゴリズムを対応Androidスマートフォン上で実行します。これにより、商業的に利用可能なAIDエコシステムの選択肢がさらに増え、高度なポンプ療法の拡大に向けたスマートフォン中心のワークフロー、パートナー互換性、およびトレーニングサポートの重要性が高まります。

- 2026年5月:Dexcomはドイツ向けにDexcom Flexを発表しました。これは、基礎インスリン、経口療法、またはGLP-1受容体作動薬を使用するなど、集中インスリン療法を行っていない2型糖尿病成人向けに設計されたCGMシステムです。この発売により、競争の場はインスリン集中療法を行う患者層からより大規模な2型糖尿病コホートへと広がり、供給業者に対して提供コストの最適化と、ホームチャネルにおける消費者志向の導入プロセスの構築を促しています。

- 2024年8月:Dexcom Deutschlandはドイツで、Dexcom G7向けのDirect-to-Watch機能を有効化し、近くにスマートフォンがなくてもApple WatchでCGM測定値を確認できるようにしました。これにより、ウェアラブル中心の服薬遵守が強化され、スマートウォッチ接続性が便利さとエンゲージメント機能を競うCGMブランドの差別化要因として位置づけられます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、ドイツの糖尿病デバイス市場は、ドイツで販売される糖尿病モニタリングおよびインスリン投与デバイスの価値として定義され、患者およびケア環境で使用される主要なデバイスハードウェアおよび定期的な消耗品を含みます。

対象範囲の除外項目:実験室診断のみに使用されるデバイス、および妊娠糖尿病スクリーニングのみに使用されるデバイスは除外します。

セグメンテーション概要

- デバイス別

- モニタリングデバイス

- 自己血糖測定

- 血糖測定器

- 血糖測定ストリップ

- ランセット

- 持続血糖モニタリング

- センサー

- デュラブル・トランスミッター

- CGMタイプ別

- 自己血糖測定

- 管理デバイス

- インスリンポンプ

- チューブ型ポンプ

- パッチポンプ

- インスリンペン

- 使い捨てペン

- 再使用可能ペン・カートリッジ

- インスリン注射器

- ジェットインジェクター

- インスリンポンプ

- モニタリングデバイス

- エンドユーザー別

- 病院・クリニック

- 個人・在宅ケア

データソース、市場規模算定、および検証

文献調査

文献調査は、ドイツにおける糖尿病デバイスの普及に影響を与える公衆衛生および償還に関する情報から始め、その後、治療対象人口の規模と方向性、および糖尿病ケアで報告されている検査強度を確認しました。私たちは、ロベルト・コッホ研究所(RKI)、ドイツ連邦統計局(Destatis)、連邦共同委員会(G-BA)、ドイツ連邦医薬品・医療機器研究所(BfArM)、およびOECDの医療統計などの情報源を参照し、整合性のあるインプットを構築しました。

これらの情報を市場モデルに反映させるため、企業の年次報告書や投資家向け説明資料を製品ミックスの背景情報として使用し、また業界団体のウェブサイトや信頼できる報道を用いて政策のタイミングや導入マイルストーンを相互確認しました。公開情報が十分に詳細でない場合には、企業財務やニューススクリーニングを支援する有料サブスクリプション、特許情報、および選択的な輸出入出荷データを用いて方向性の確認を行いました。ここに記載した文献調査ソースは例示であり、データ収集、検証、明確化のために他の多くの公開および有料資料も使用されました。

一次インタビューおよび調査

一次調査は、特にCGM、ポンプ療法、およびインスリンペンの強化療法において、償還規則や患者の服薬遵守が想定を急速に変化させる可能性がある領域での利用状況と価格設定ロジックの検証に使用されました。私たちは臨床医、糖尿病教育者、および流通業者、薬局、ホームケアチャネル全体の関係者(デバイス担当マネージャーを含む)と対話しました。彼らの意見は文献調査のギャップを埋める助けとなり、ドイツ全体で主要な仮定を相互確認することを可能にしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):15% | |

| 中堅層:45% | 機能/部門リーダー:38% | |

| 小規模プレーヤー:20% | マネージャー:47% |

市場規模算定と予測

規模算定のロジックは、トップダウン方式で構築されており、糖尿病の罹患率と治療対象コホートを、モニタリング頻度、治療法ミックス、および償還主導の導入状況を通じてデバイス需要に変換し、その後、デバイスおよび消耗品の一般的な価格帯を用いて評価しています。私たちは、主要カテゴリーにおける平均販売価格のサンプルと推定販売数量の積など、選択的なボトムアップ推計によって総計を裏付け、SMBGとCGM間のミックスシフトについてチャネルチェックを行いました。

いくつかのインプットは、市場全体の動きに明確かつ再現可能な影響を与えるため、主要な市場指標として扱われました。これには、インスリン治療群および非インスリン治療群におけるCGM浸透率、センサー交換サイクル、SMBGにおける患者あたりのストリップ消費量、ポンプ利用者数の増加と輸液セット交換頻度、および再使用可能ハードウェアと定期消耗品の比率が含まれます。デバイスサブカテゴリーの可視性が限られている場合には、インタビューから得た範囲を用い、それをドイツレベルの糖尿病人口指標と照合した上で、最終的な中間値を選定しました。

予測にあたっては、シナリオ分析を実施した上でベースケースに統合しました。これは、償還範囲の拡大や技術の切り替えが、なめらかな変化ではなく段階的な変化を生み出す可能性があるためです。導入率、価格の進展、および消耗品使用強度に関する仮定は一次情報で更新され、その結果得られた軌道は、観測された政策タイミングおよびケアパスの変化と照合されました。

データ検証と更新サイクル

検証は、独立した情報源間のトライアンギュレーションによって行われ、利用状況、患者プール、および価格ロジックが同じ方向を示すことを確認した上で結果を確定しました。成長率がデバイス利用者数や消耗品使用強度において非現実的な急増を示唆する場合には、異常値としてフラグを立て、根本的な要因を再確認した上で、承認前に二次アナリストレビューを実施しました。

本レポートは毎年更新され、償還制度の変更、主要な診療指針の変化、またはSMBG、CGM、ペン、ポンプ間のミックスを変化させる製品移行など、重要な事象が発生した場合には随時更新が行われます。納品前には最新の更新作業が完了し、クライアントは最新の公開データおよびフィールドフィードバックに基づいた最新の見解を受け取ることができます。

Mordor Intelligenceのドイツ糖尿病デバイス市場規模と他の公開推定値との比較

ドイツの糖尿病デバイスに関する公開された市場規模は、トピックのラベルが同じように見えても異なる場合があります。これは、対象製品、基準年として使用される年、および価格設定ロジックがしばしば一致していないためです。また、一部の調査が隣接する医療関連項目を混在させている場合や、デバイスハードウェアのみを評価し、通常より大きな割合を占める定期消耗品を評価していない場合にも差異が生じます。

主要な需要要因と更新ポイントを追跡することで、Mordor Intelligenceは、糖尿病モニタリングおよびインスリン投与に関するドイツ限定のデバイスおよび消耗品収益に推定値を結び付けており、実験室専用診断機器や妊娠糖尿病スクリーニングデバイスは除外しています。これは、他の場所でより広い定義が使用された場合に総計を変化させる要因となります。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.41 B (2025) | |

| 業界プラットフォームA | USD 2.27 B (2024) | より早い基準年を使用しており、定期消耗品とすべてのチャネルが一貫して評価されているかどうかを明確に述べていません。これは、デバイスリストが類似していても市場価値を引き下げる可能性があります。 |

| 出版社B | USD 1.71 B (2023) | 異なる年を基準としており、より狭いデバイス範囲および価格設定を適用しているように見えます。これは、価値への変換が単純化されている場合、継続的なセンサーおよびストリップ収益を過小評価する可能性があります。 |

この比較から、年の選定とデバイス収益として何がカウントされるかが、その差異の大部分を説明することが分かります。範囲をドイツで販売される糖尿病モニタリングおよびインスリン投与デバイスに厳密に限定し、価格設定を消耗品の交換行動に結び付けることで、最終的な数値は計画策定における議論の中で再現し、裏付けやすくなります。

レポートで回答される主要な質問

ドイツ糖尿病ケアデバイス市場の規模はどのくらいか?

ドイツ糖尿病ケアデバイス市場規模は2026年に25億5,000万米ドルに達し、5.98% CAGRで成長して2031年までに34億1,000万米ドルに達すると予測される。

次の成長の波を形成する可能性が高い技術は何か?

ハイブリッドクローズドループポンプ、AI駆動のインスリン調整アプリ、統合センサーポンププラットフォームが、2030年にかけて自動化・接続型糖尿病管理へのシフトを深化させると期待されている。

ドイツ糖尿病デバイス市場の主要プレーヤーは誰か?

Abbott Diabetes Care、Roche Diabetes Care、DexCom Inc.、Medtronic PLC、Insulet Corporationがドイツ糖尿病デバイス市場で事業を展開する主要企業である。

最も急速に拡大している製品タイプはどれか?

持続血糖モニタリングシステムが7.41% CAGRで成長をリードしており、法定保険償還の拡大とセンサーベースのトラッキングに対する強い患者需要に牽引されている。

最終更新日: