地理空間防衛アプリケーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

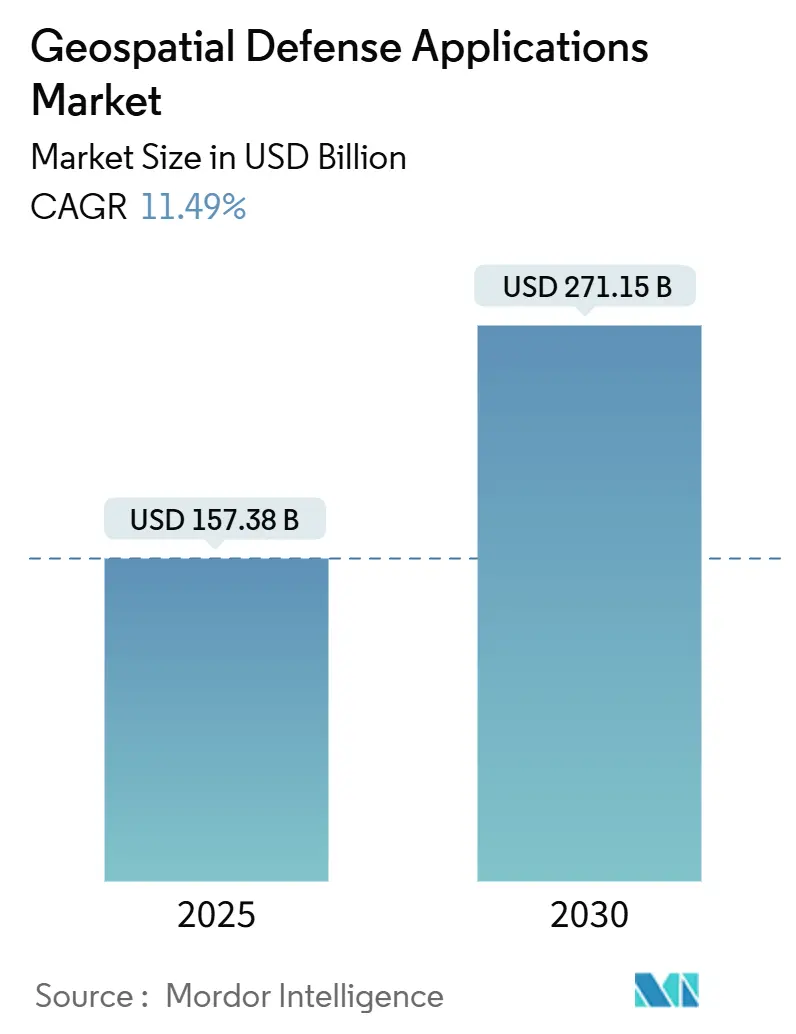

| 市場規模 (2025) | 157.38 十億米ドル |

| 市場規模 (2030) | 271.15 十億米ドル |

| 成長率 (2025 - 2030) | 11.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地理空間防衛アプリケーション市場分析

地理空間防衛アプリケーション市場規模は2025年に1,573億9,000万米ドルと評価され、2030年までに2,711億5,000万米ドルへと上昇する予測で、年平均成長率(CAGR)11.49%で前進します。軍がリアルタイムの状況認識を追求し、宇宙搭載センサー、AI駆動型分析、クラウド対応の情報配信を統合するにつれ、需要は加速しています。地政学的対立の深化、宇宙システムの急速な普及、マルチドメイン作戦ドクトリンの強化が持続的な調達モメンタムに寄与しています。主要国における継続的な予算増加が有利な資金調達環境を生み出す一方、民間宇宙参入企業がイノベーションサイクルを短縮しコスト障壁を低下させています。同時に、サイバーセキュリティ要件と輸出管理上のハードルがオープンアーキテクチャの近期採用を抑制し、機密データを保護しながら民間の機動性を活用するハイブリッド展開戦略を促しています。

レポートの主要ポイント

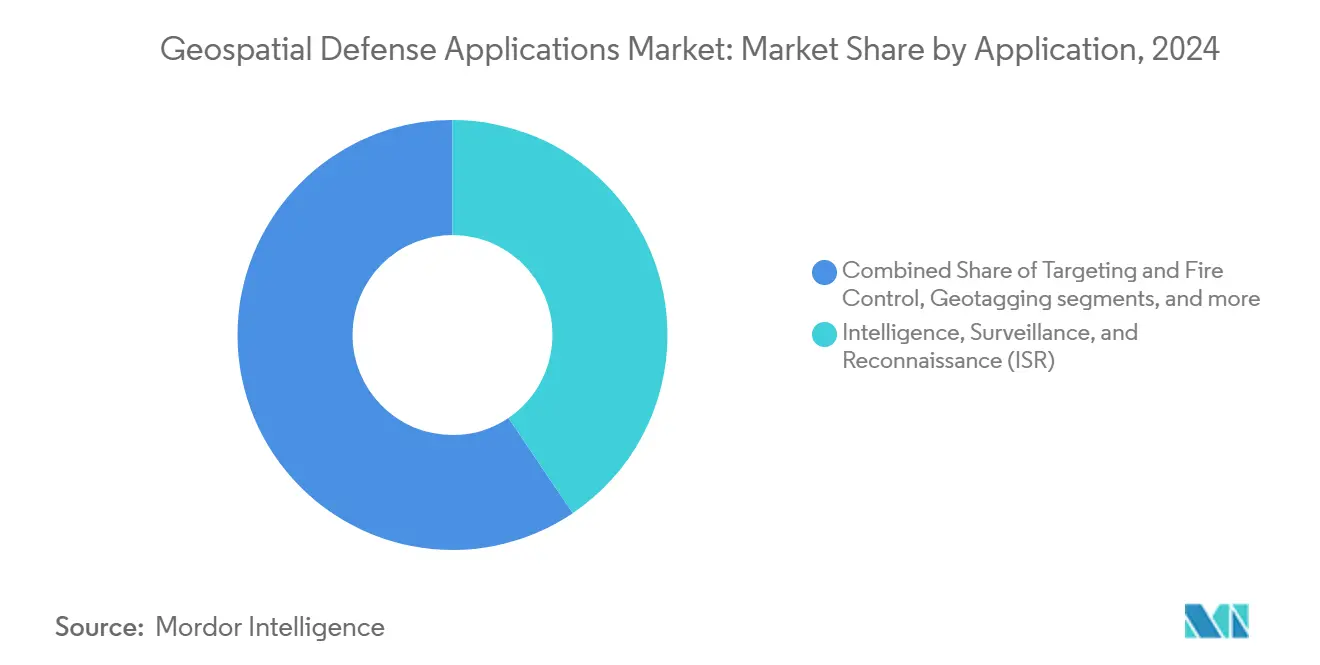

- アプリケーション別では、情報収集・監視・偵察(ISR)が2024年の市場シェアの38.55%を占め、国境・海洋安全保障セグメントは予測期間中に年平均成長率(CAGR)11.25%で成長する見込みです。

- プラットフォーム別では、宇宙搭載型システムが2024年の地理空間防衛アプリケーション市場規模の43.55%のシェアを占め、2030年まで年平均成長率(CAGR)13.55%で成長する予測です。

- センサー技術別では、光学画像が2024年の地理空間防衛アプリケーション市場規模の56.78%のシェアを占め、無線周波数・電子戦センサーが2030年までの予測年平均成長率(CAGR)13.87%で最高の成長率を記録しました。

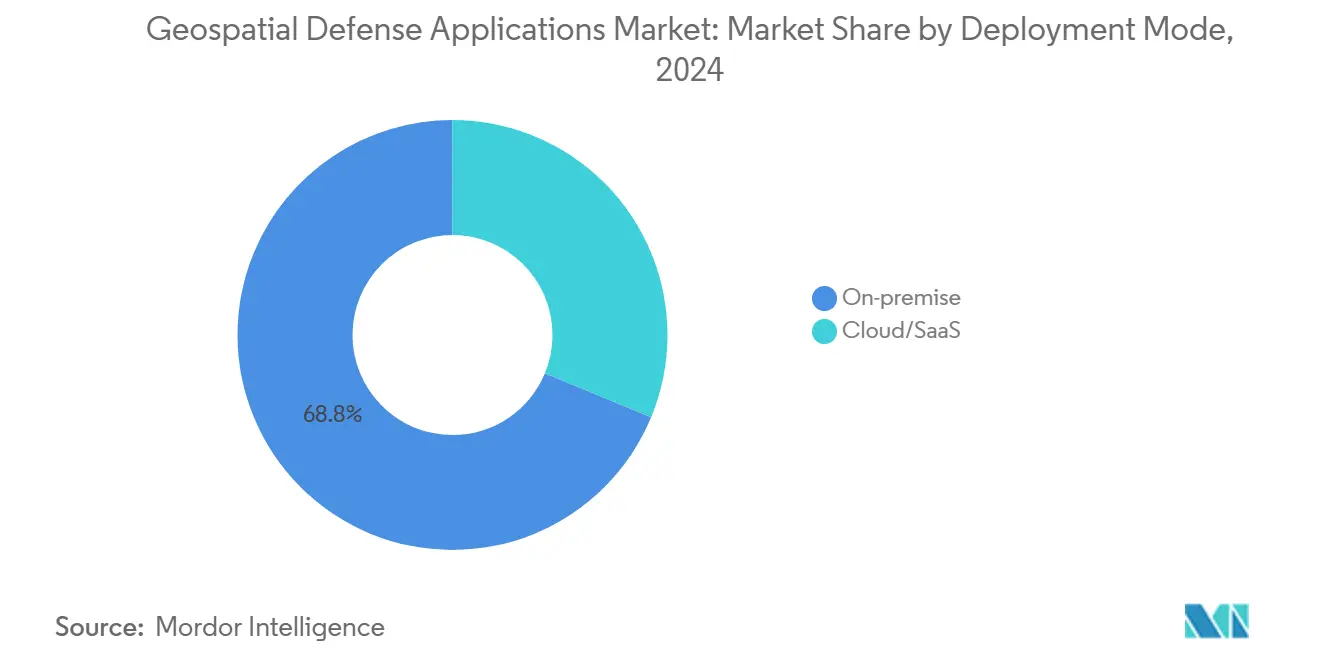

- 展開モード別では、オンプレミスソリューションが2024年に68.75%のシェアを獲得し、クラウドおよびSaaS展開は予測期間にわたり年平均成長率(CAGR)15.67%で上昇しています。

- エンドユーザー別では、陸軍が2024年の地理空間防衛アプリケーション市場シェアの44.56%を保有し、統合・マルチドメイン司令部が年平均成長率(CAGR)10.75%で最速の成長を記録しました。

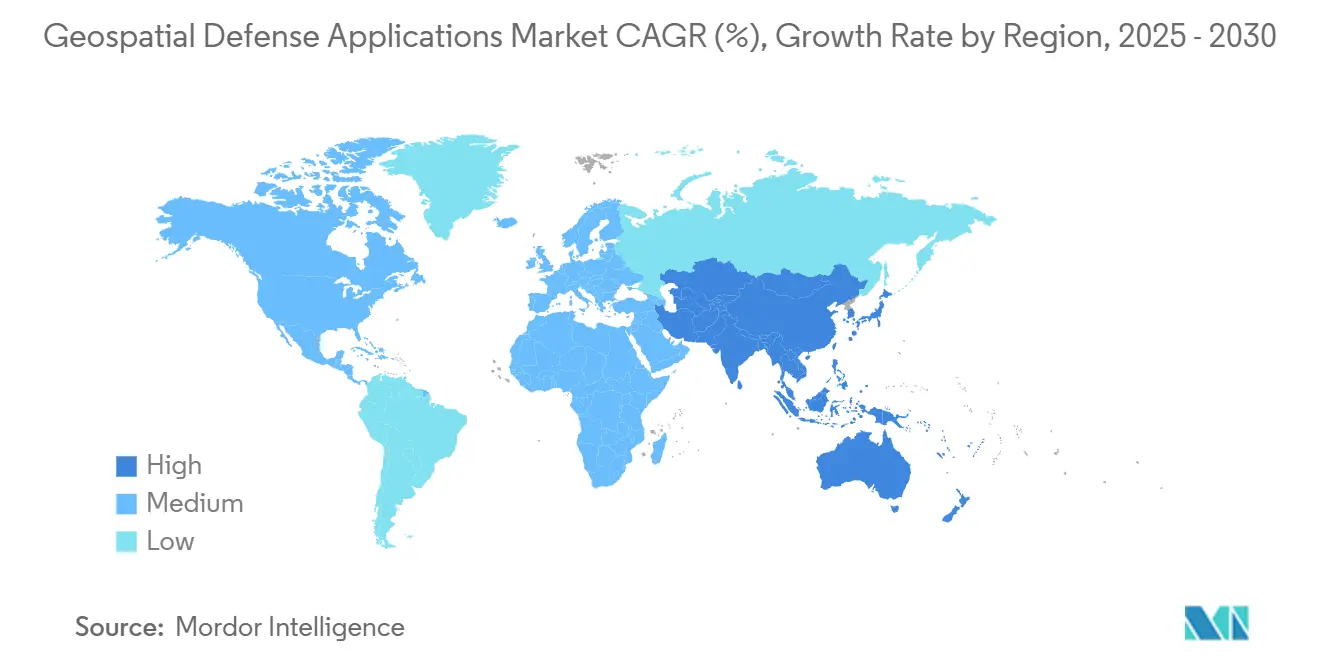

- 地域別では、北米が2024年に45.35%の収益シェアでリードし、アジア太平洋地域が2030年までの地域別年平均成長率(CAGR)15.37%で最強の成長を示しています。

世界の地理空間防衛アプリケーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地政学的対立の深化と防衛近代化 | 2.5% | 東欧、インド太平洋、中東に集中するグローバル | 中期(2〜4年) |

| 宇宙ベース防衛システムの普及 | 1.8% | 北米、欧州、アジア太平洋のコア市場 | 長期(4年以上) |

| 軍事作戦へのAI統合 | 1.2% | 技術的に先進的な軍隊が主導するグローバル | 短期(2年以内) |

| マルチドメイン作戦要件 | 2.1% | NATO加盟国、ファイブアイズ同盟、主要防衛支出国 | 中期(2〜4年) |

| 国境・海洋安全保障の必要性 | 0.9% | 沿岸国、係争地域 | 短期(2年以内) |

| 防衛における民間技術の採用 | 1.4% | 北米・欧州が先行し、アジア太平洋が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的対立の深化と防衛近代化

世界の軍事支出は2024年に2兆7,180億米ドルに達し、9.4%増加しました。これは高まる対立関係が空間情報への近期需要にいかに転換されるかを示しています。[1]ストックホルム国際平和研究所、「世界の軍事支出が過去最高を更新」、sipri.org 東アジアだけで支出が6.2%増加して4,110億米ドルとなり、海洋侵入や急速な部隊移動を追跡するセンサーへの需要を牽引しています。欧州は17%増の6,930億米ドルで続き、ハイブリッド脅威を検知できる監視システムを目標としています。2025年のデンマークによるMQ-9B スカイガーディアン無人機の発注は、長期にわたる研究開発サイクルを迂回し、既製品の地理空間情報(GEOINT)能力を優先する緊急性を示しています。加速するタイムラインは、同盟国ネットワークと相互運用可能な輸出対応プラットフォームを提供するサプライヤーに有利に働きます。

宇宙ベース防衛システムの普及

外国資産への依存が戦略的リスクをもたらすため、国家安全保障の立案者は独自の衛星コンステレーションを不可欠と見なしています。米国のゴールデンドームアーキテクチャとスターシールドの構想は、持続的な宇宙制御をコアミッションとして位置づけています。欧州とアジアにおける並行投資もその姿勢を反映しており、ラインメタルのICEYEとの合成開口レーダー(SAR)パートナーシップが2026年に欧州独自の生産を開始します。これらのプログラムは、急増するデータ量、解像度、再訪問率を処理できるダウンリンク局、エッジプロセッサ、クロスドメインデータリレーへの需要を高めます。この転換は、統合された地上・宇宙エコシステムへの長期的な支出を押し上げます。

軍事作戦へのAI統合

自動化された解析は、初回分析における人間の能力を日常的に超えるようになっています。国家地理空間情報局(NGA)は手動レビューなしにAI生成の情報プロダクトを配布しています。国防高等研究計画局(DARPA)のViSARは合成開口レーダー(SAR)入力から数分で3Dマッピングレイヤーを抽出し、迅速な地形分析を可能にします。最近の8億米ドルの国防総省による4つのクラウドAIプロバイダーへの発注は、リアルタイムの地理空間情報(GEOINT)アノテーションのための大規模言語モデルの組織的な拡大を示しています。センサーペイロード、地上局、指揮ソフトウェアに機械学習(ML)アルゴリズムを組み込むサプライヤーは、軍が独自のAIフレームワークを義務付けるにつれてパフォーマンス上の優位性を確保します。

防衛における民間技術の採用

クラウドのスケーラビリティ、アジャイルソフトウェア手法、マイクロ衛星の経済性が、軍を民間のベストプラクティスへと向かわせています。米国国防総省の統合戦闘クラウド能力(JWCC)は、4つのハイパースケールプロバイダーを1つの機密ファブリックに接続することでこの転換を体現しています。欧州は2025年の防衛基金12億4,000万米ドルの中に安全なクラウドイニシアチブを組み込んでいます。強化されたDevSecOpsパイプライン、コンテナベースの分析、ゼロトラストエッジノードを提供するベンダーは、防衛機関のコスト削減と能力更新の迅速化を実現し、セキュリティとスピードのバランスを取ります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ融合の相互運用性ギャップ | 1.1% | 連合作戦において特に深刻なグローバル | 長期(4年以上) |

| サイバーセキュリティの脆弱性 | 1.0% | 係争ドメインでリスクが高まるグローバル | 短期(2年以内) |

| 紛争地域におけるスペクトラムアクセスの輻輳 | 0.9% | 高強度紛争地域、都市戦環境 | 中期(2〜4年) |

| デュアルユースセンサーに対する輸出管理の強化 | 1.2% | 国際市場、特に中国隣接地域に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ融合の相互運用性ギャップ

異なるデータ形式と処理ルールが、地理空間防衛システムのスムーズな連携をしばしば妨げています。これらの技術的な不一致は、リアルタイム情報に依存する同盟軍間の情報共有を遅らせます。米国の統合全ドメイン指揮統制(JADC2)の取り組みは、あらゆるセンサーと指揮ネットワークからのフィードを受け入れる共通データバックボーンの構築に依然として苦慮しています。NATOのバルティック・セントリー演習では、各艦隊が独自の通信規格を使用していたため、複数の国の海軍無人機がその場でデータを変換しなければならず、同じ問題が露呈しました。これらの問題の修正には多大なコストがかかり、統合作業は元のプラットフォームの2〜3倍のコストになることがあります。ほとんどの防衛ベンダーは独自のアプリケーションインターフェースのみを公開しているため、顧客はベンダーロックインと長期的なコスト増大に直面します。危機時には、これらのハードルにより指揮官は複雑さを増し、システムの信頼性を低下させる可能性のある応急処置的なミドルウェアを急遽導入せざるを得なくなります。

紛争地域におけるスペクトラムアクセスの輻輳

現代の戦場は、同じ電波帯域を奪い合う無線機、レーダー、電子戦装備で混雑しています。スペクトラムへの軍事需要が増大し、利用可能な周波数が固定されたままであるため、高テンポの作戦中に干渉が主要な地理空間フィードを遮断する可能性があります。都市戦では民間ネットワークが余分なノイズを加え、軍事信号を隠したり歪めたりする可能性があるため、状況はさらに悪化します。現在最も急成長しているセグメントである無線周波数・電子戦センサーは、過負荷に特に脆弱であり、必要な時に役に立たなくなることがあります。英国陸軍の指向性エネルギー兵器の試験は、敵の妨害装置が数分以内に無効化できるスペクトラム集約型システムの可能性と限界の両方を浮き彫りにしています。指揮官はしばしば通信の明確さを保つことと高帯域幅センサーの運用の間で選択を迫られ、このトレードオフが任務計画を複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:ISRの優位性が戦術的進化を牽引

持続的な監視はあらゆる戦闘機能を支えており、これがISRが2024年の地理空間防衛アプリケーション市場規模の38.55%のシェアを確保した理由です。宇宙搭載コンステレーションと高高度無人機が、AI エンジンに画像、無線周波数(RF)、捜索救助(SAR)データを供給し、数分以内に戦闘序列の変化を検知します。年平均成長率(CAGR)11.25%で成長が見込まれる国境・海洋安全保障は、暗躍する船舶活動を明らかにする小型衛星RF マッピングと長距離沿岸レーダーの恩恵を受けています。ターゲティングおよび射撃管制モジュールは、機械学習による照準点選択をますます統合し、センサーから射手までのループを数時間から数秒に短縮しています。分散したサプライチェーンがグローバルな資産可視性のためにRFIDからLバンドへの相関を必要とするにつれ、兵站・資産追跡が注目を集めています。より小規模ながら重要なジオタギングのユースケースは、傷病者後送から自律走行車のルートファイルまであらゆるものに正確な位置データを埋め込み、戦闘支援効率を支えています。

持続的なISR支出は、毎日のグローバル更新を提供するデュアルユースの民間画像プロバイダーを引き付け、レガシーの主要企業に分析提供の加速を迫っています。国境警備機関は海洋ドメイン認識システムを共同出資し、従来の海軍任務との重複を生み出しています。多言語分析が成熟するにつれ、一部の政府はISRフィードとオープンソースインテリジェンス(OSINT)メタデータを統合した完全自動化されたリンク分析チャートを試験的に導入しています。複数の任務に対して1つのソフトウェアバックボーンをカスタマイズできるベンダーは、訓練負荷を軽減し、ライフサイクルの維持管理を簡素化し、調達の魅力を高めます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

プラットフォーム別:宇宙優位性が防衛アーキテクチャを再構築

宇宙搭載型資産は2024年の地理空間防衛アプリケーション市場シェアの43.55%を占め、各国が独自の画像・通信能力の確保を競う中、年平均成長率(CAGR)13.55%で拡大しました。小型衛星コンステレーションは作戦地域上空で1時間未満の再訪問を提供し、ホステッドペイロードアプローチにより防衛ユーザーは限界コストで民間バスを利用できます。航空機搭載プラットフォームは低遅延の戦術フィードと弾薬誘導のために不可欠であり続けています。デンマークの2025年MQ-9B取引は、連合ISRグリッドに接続するモジュール式無人航空システム(UAS)への持続的な需要を反映しています。[2]著者不明、「デンマーク、米国製MQ-9B スカイガーディアン無人機4機で北極・北大西洋監視を強化」、Army Recognition、armyrecognition.com

地上ベースのノードには現在、移動式トラック搭載地上局と、戦術クラウドレットに接続可能な迅速展開型端末が含まれます。海軍艦艇は艦上の合成開口レーダー(SAR)と赤外線マストを統合し、リアルタイムストリームを空母打撃群ネットワークに供給しています。この収束は、指揮官が1つの融合された画像を閲覧できるよう、標準化されたデータバスとSTANAG準拠インターフェースへの需要を刺激しています。衛星タスキング、航空ポッド制御、地上分析を単一ライセンスで組み合わせるサプライヤーは、統合調達において優先されます。

センサー技術別:光学の優位性が無線周波数のイノベーションに直面

光学システムは直感的な画像と着実に向上する20cmクラスの解像度により、2024年収益の56.78%を支配しています。しかし、軍が雲や偽装を無視するスペクトラム非依存の検知の価値を認識するにつれ、無線周波数(RF)・電子戦(EW)センサーが最速の年平均成長率(CAGR)13.87%を記録しています。国防高等研究計画局(DARPA)は、全地球航法衛星システム(GNSS)スプーフィングが蔓延する係争環境向けにRFマイクロアパーチャアレイを支援しています。[3]国防高等研究計画局、「DARPAのViSARプログラムがSAR画像からの3DマッピングにおけるAIの可能性を実証」、国防高等研究計画局、darpa.mil 合成開口レーダー(SAR)は海洋の氷山追跡と秘密飛行場の監視に対して新たな関心を集めています。

LiDARはニッチなマッピングから戦術的な障害物回避と植生透過へと進化しています。マサチューセッツ工科大学リンカーン研究所の熱帯雨林対応LiDARプロトタイプは、隠れた反乱軍の野営地を明らかにする可能性を示しています。マルチスペクトル融合がパフォーマンスの最前線として浮上し、搭載AIがターゲットタイプと気象条件に応じて最適なモーダル重み付けを選択します。6Uクラスのバスまたはグループ2無人機向けにサイズ、重量、電力を縮小するメーカーは競争上の優位性を獲得します。

展開モード別:クラウド移行がセキュリティパラダイムに挑戦

オンプレミスアーキテクチャは依然として68.75%のシェアで優位を占めていますが、統合戦闘クラウド能力(JWCC)と同盟国プログラムが機密マルチクラウドを検証するにつれ、クラウドソリューションが年率15.67%で上昇しています。ゼロトラストフレームワーク、クロスドメインガード、コンテナ化されたワークロードにより、機密ワークロードがハイパースケーラーによって管理されながらも防衛セキュリティオペレーターによって監査されるプライベートリージョン間を移動できます。欧州は米国依存を低減するため、欧州防衛基金(EDF)の資金の下で安全な独自クラウドを推進しています。[4]欧州防衛機関、「欧州防衛基金2025年作業プログラムが採択」、欧州防衛機関、eda.europa.eu

エッジノードが時間的に重要な処理を実行しながら、コスト削減のために重要でない分析をリモートデータセンターにプッシュするハイブリッドパターンが出現しています。HUMVEEに搭載された堅牢なミニサーバーは、衛星通信(SATCOM)が妨害されている場合でもAI推論を実行します。切断モードと接続モードの間でシームレスに切り替えるモジュール式ライセンスを提供するベンダーは、確実性と柔軟性を求める指揮官に支持されます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:統合司令部が統合の必要性を牽引

地上部隊はその人員規模と幅広い任務セットにより、支出の44.56%を引き続き占有しています。しかし、ドクトリンが統合されたクロスサービスターゲティングを要求するにつれ、統合・マルチドメイン司令部が年平均成長率(CAGR)10.75%で上回っています。米国宇宙軍は、融合された軌道認識のためにパランティアの宇宙指揮統制(C2)プラットフォームに依存し、厳選されたプロダクトを航空・海軍任務部隊に提供しています。

米国空軍はミッションデータファイルの生成と適応型電子戦機動に注力し、海軍は水中から水上資産への誘導のための音響・光学融合に投資しています。調達の統合により、サービス固有のプログラムオフィスが劇場対応のプログラム執行オフィス(PEO)に統合され、一度購入してあらゆる場所に展開するモデルが採用されています。ソリューションプロバイダーは、異なるサービスの要件を1つのベースラインバリアントに変換し、統合コストを削減し、契約締結を加速できます。

地域分析

北米は2024年収益の45.35%を生み出しました。これは米国の国家地理空間情報局(NGA)研究開発への7億9,400万米ドルの発注とマーベン拡張への13億米ドルによるものです。堅牢な産業・学術エコシステムにより、AI研究を実用可能なツールに迅速に変換でき、国防生産法が新型センサーの拡大を容易にしています。カナダの北極主権任務とメキシコの国境安全保障プロジェクトが地域需要をさらに拡大しています。

アジア太平洋地域は2030年まで最強の年平均成長率(CAGR)15.37%を示しています。中国は宇宙とAIの卓越性を重視し、2030年までに3,600億米ドルの防衛支出を目標としています。日本は準天頂衛星システム(QZSS)拡張のために記録的な宇宙防衛予算を配分し、韓国はLiDAR搭載監視無人航空システム(UAS)を国内展開しています。インドは北部国境の地理空間情報(GEOINT)ハブを拡大し、オーストラリアはAUKUSのデータ融合標準に合わせています。同地域の独自処理への需要は、技術移転条件の下でオンショアクラウドの構築とソースコードの共有に意欲的なベンダーに有利に働きます。

欧州の支出は2024年に17%増加して6,930億米ドルとなり、NATOの抑止力を支える相互運用可能な地理空間情報(GEOINT)への需要を促進しています。欧州防衛基金(EDF)は2025年の重要な資金を地理空間研究と安全なクラウドパイロットに充てています。ドイツにおけるラインメタル・ICEYEの合成開口レーダー(SAR)生産とデンマークの北極無人機発注は、独自能力に向けたモメンタムを示しています。厳格なデータ主権法規と多国間コンソーシアムが調達を形成し、EU安全保障認証を満たしながら米国の同盟国と相互運用可能なプラットフォームが優先されます。

競合状況

市場は半統合状態を維持しています。MaxarやThalesなどの主要プレーヤーは、長年の専門知識を最先端の分析と組み合わせて活用しています。2025年6月、Maxarは国家地理空間情報局(NGA)から画像・分析サービスの契約を獲得し、民間更新データと機密タスキングを統合した革新的な持続的監視サービスを開始しました。さらに、Thalesは2023年2月にLuxCartaとのパートナーシップを発表し、情報収集と軍事地図作成のためのAI強化ソリューションの開発を目指しており、これらのセクターにおける高度な分析への需要の高まりを示しています。

民間の破壊的参入企業が能力格差を縮めています。パランティアはプロジェクト・マーベンの受注を4億8,000万米ドルから13億米ドルへと、四半期ごとに戦場アルゴリズムの精度を反復することで拡大しました。アンデュリルはベンチャー資金を活用してエッジコンピューティングとレーダー企業を買収し、急速な開発文化を防衛調達に注入しています。デュアルユースの小型衛星オペレーターは、資本支出なしに軍に確実な再訪問を付与するサブスクリプションモデルを提案しています。

パートナーシップのパターンが強化されています。Maxarの2025年のサーブとの協定は、欧州顧客向けに高解像度画像とスカンジナビアの電子対抗手段(ECCM)の実績を組み合わせています。ラインメタルの衛星合弁事業は、重工業のスケールと新宇宙のスピードを融合させています。クラウドハイパースケーラーはフレームワーク契約を受け取りますが、機密エンクレーブの強化については専門インテグレーターに依存しています。アジャイルスプリントサイクル、オープンAPIスタック、独自ビルドオプションを実証するベンダーは、調達担当者がイノベーションとセキュリティのバランスを取る中で戦略的な支持を集めています。

地理空間防衛アプリケーション産業リーダー

Economic and Social Research Institute (ESRI)

Maxar Technologies Holdings Inc.

Airbus Defence & Space (Airbus SE)

L3Harris Technologies, Inc.

BAE Systems, plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Maxar Technologies Holdings Inc.の事業部門であるMaxar Intelligenceは、中東・アフリカ(MEA)地域における独自の防衛・情報能力の強化に向け、総額2億470万米ドルの複数年にわたる戦略的契約3件を獲得しました。

- 2025年6月:米国空軍は6年間の契約に2億2,000万米ドルを配分し、包括的な地理空間支援サービスを提供する14社を選定しました。このイニシアチブは空軍および広範な軍事作戦全体の状況認識を強化します。

- 2025年5月:米国陸軍は、先進的な地理空間技術システムの研究開発(R&D)とその運用展開に向け、4億9,900万米ドルの5年間の契約車両を確定しました。

- 2025年5月:国家地理空間情報局(NGA)はLockheed Martin Corporationに地理空間情報収集ネクスト契約を授与しました。この不確定納入・不確定数量(IDIQ)契約は、初期タスクオーダーを含め、7年間で総契約上限6億1,570万米ドルを包含します。

世界の地理空間防衛アプリケーション市場レポートの調査範囲

| 情報収集・監視・偵察(ISR) |

| ターゲティングおよび射撃管制 |

| 任務計画・管理 |

| 兵站・資産追跡 |

| 国境・海洋安全保障 |

| ジオタギング |

| 宇宙搭載型 |

| 航空機搭載型 |

| 地上ベース |

| 海軍ベース |

| 光学画像 |

| 合成開口レーダー(SAR) |

| 光検出・測距(LiDAR) |

| 無線周波数・電子戦(EW)センサー |

| オンプレミス |

| クラウド/SaaS |

| 陸軍 |

| 海軍 |

| 空軍 |

| 統合・マルチドメイン司令部 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| アプリケーション | 情報収集・監視・偵察(ISR) | ||

| ターゲティングおよび射撃管制 | |||

| 任務計画・管理 | |||

| 兵站・資産追跡 | |||

| 国境・海洋安全保障 | |||

| ジオタギング | |||

| プラットフォーム | 宇宙搭載型 | ||

| 航空機搭載型 | |||

| 地上ベース | |||

| 海軍ベース | |||

| センサー技術 | 光学画像 | ||

| 合成開口レーダー(SAR) | |||

| 光検出・測距(LiDAR) | |||

| 無線周波数・電子戦(EW)センサー | |||

| 展開モード | オンプレミス | ||

| クラウド/SaaS | |||

| エンドユーザー | 陸軍 | ||

| 海軍 | |||

| 空軍 | |||

| 統合・マルチドメイン司令部 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

地理空間防衛アプリケーション市場の2025年の価値はいくらですか?

市場は2025年に1,573億9,000万米ドルと評価され、2030年までに2,711億5,000万米ドルへと上昇する予測で、年平均成長率(CAGR)11.49%で前進します。

宇宙搭載型地理空間情報(GEOINT)プラットフォームへの支出はどのくらいの速さで成長しますか?

宇宙搭載型ソリューションは2030年まで年平均成長率(CAGR)13.55%で拡大する予測です。

防衛地理空間情報(GEOINT)の採用において最も急速な成長を示す地域はどこですか?

アジア太平洋地域が予測期間において地域別最高年平均成長率(CAGR)15.37%を記録しています。

無線周波数センサーが注目を集めているのはなぜですか?

RFセンサーは電子戦と全天候型検知を支援し、センサーカテゴリーの中で最速となる年平均成長率(CAGR)13.87%を牽引しています。

クラウド技術は将来の防衛地理空間情報(GEOINT)展開にどのような影響を与えていますか?

クラウドおよびSaaS採用は、軍がスケーラブルな分析のための安全なマルチクラウドフレームワークを採用するにつれ、年平均成長率(CAGR)15.67%で上昇しています。

最終更新日: