ジェネリック注射薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

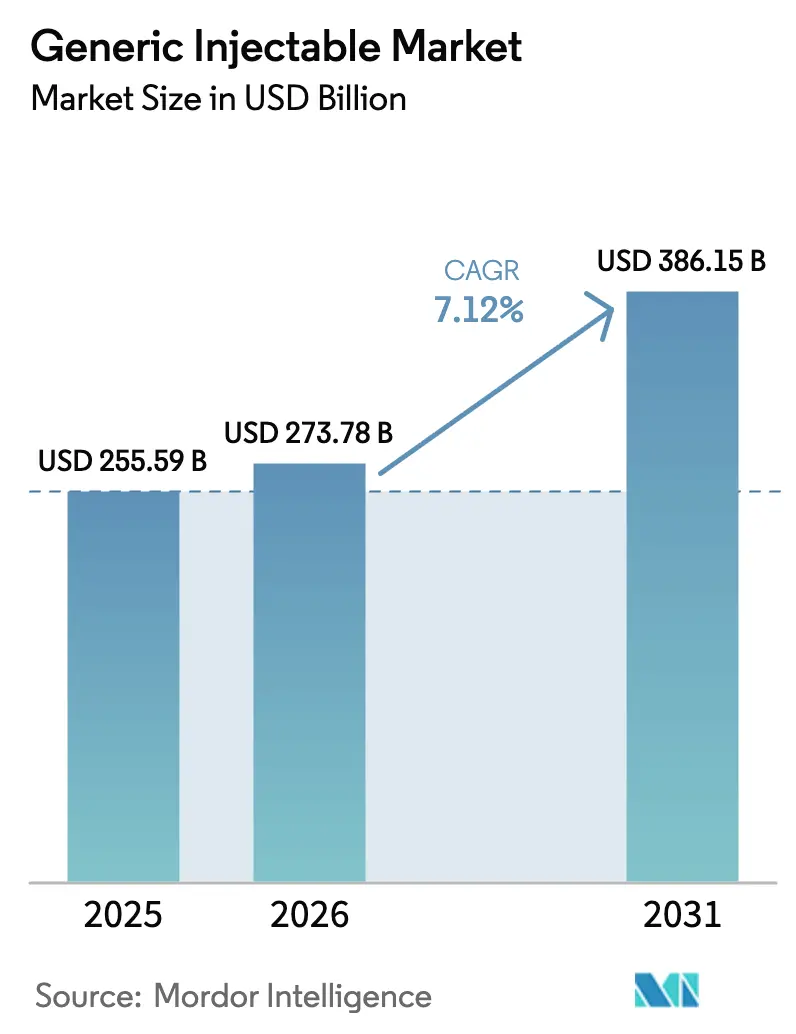

| 市場規模 (2026) | 273.78 十億米ドル |

| 市場規模 (2031) | 386.15 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェネリック注射薬市場分析

ジェネリック注射薬市場は2025年に2,555億9,000万米ドルと評価され、2026年の2,737億8,000万米ドルから2031年までに3,861億5,000万米ドルに達すると予想されており、予測期間(2026年~2031年)中のCAGRは7.12%です。

高収益バイオロジクスの特許満了、慢性疾患有病率の拡大、および病院の医薬品不足緩和プログラムが、この拡大を共同で支えています。アジアにおけるサプライチェーンの地域化インセンティブおよびバイオシミラー承認環境の急速な成熟が、さらに設備増強を加速させており、一方で人工知能によるプロセス管理が無菌収率の改善と出荷サイクルの短縮に貢献し始めています。しかしながら、グループ購買組織は引き続き価格を押し下げており、中堅サプライヤーの収益性の幅を再形成しています。こうした背景のもと、規模、品質認証、および柔軟な充填・仕上げ資産を持つ企業が、今後のバイオロジクス転換において不均衡に大きなシェアを獲得できる位置にあります。

主要レポートのポイント

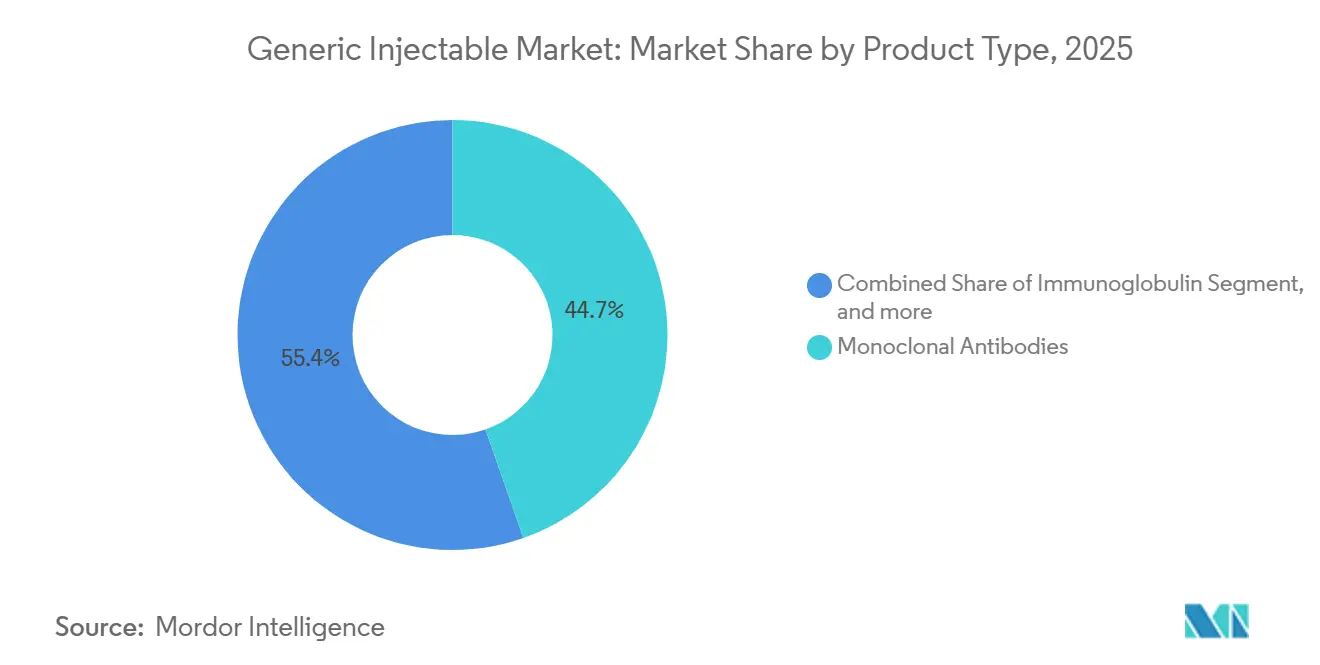

- 製品タイプ別では、モノクローナル抗体が2025年のジェネリック注射薬市場シェアの39.4%を占め、免疫グロブリン製剤は2031年までに9.54%のCAGRで成長する見込みです。

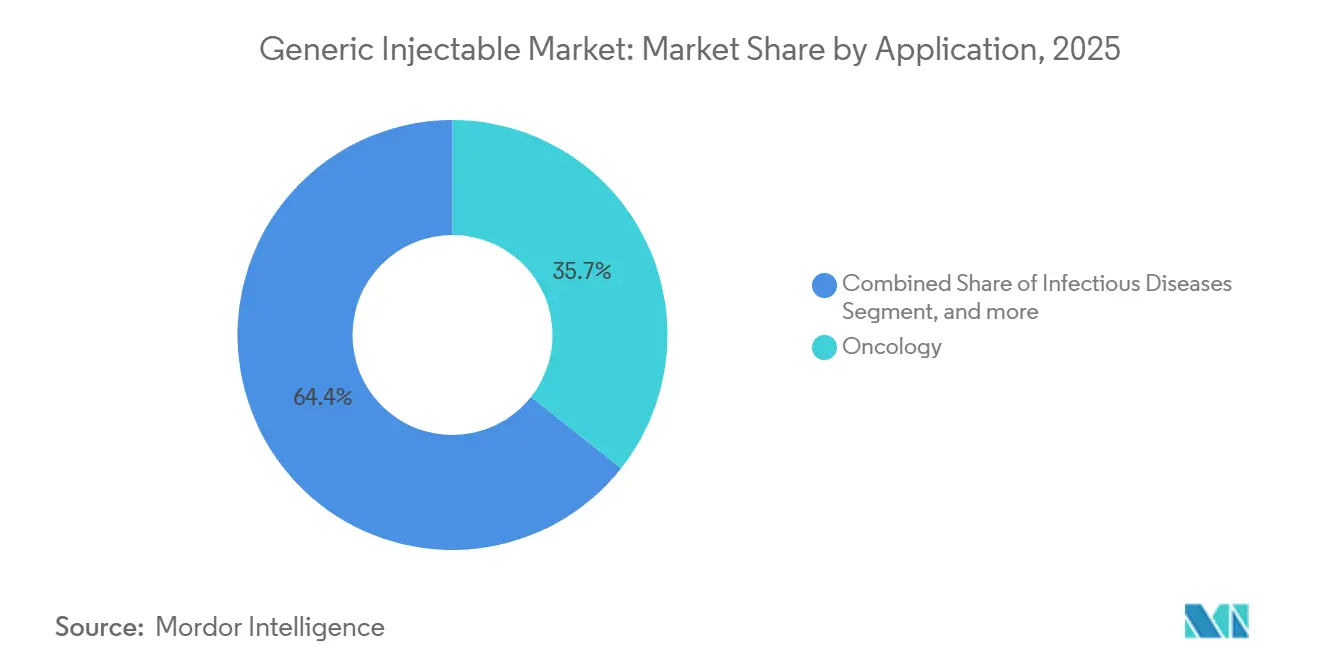

- 用途別では、腫瘍学が2025年に35.65%のシェアで収益を支配しましたが、糖尿病管理用注射薬は同期間に10.55%のCAGRで拡大すると予測されています。

- 流通チャネル別では、病院薬局が2025年のジェネリック注射薬市場規模の53.23%を占め、一方でオンライン薬局は2031年までに10.43%のCAGRで最も速い成長を記録しました。

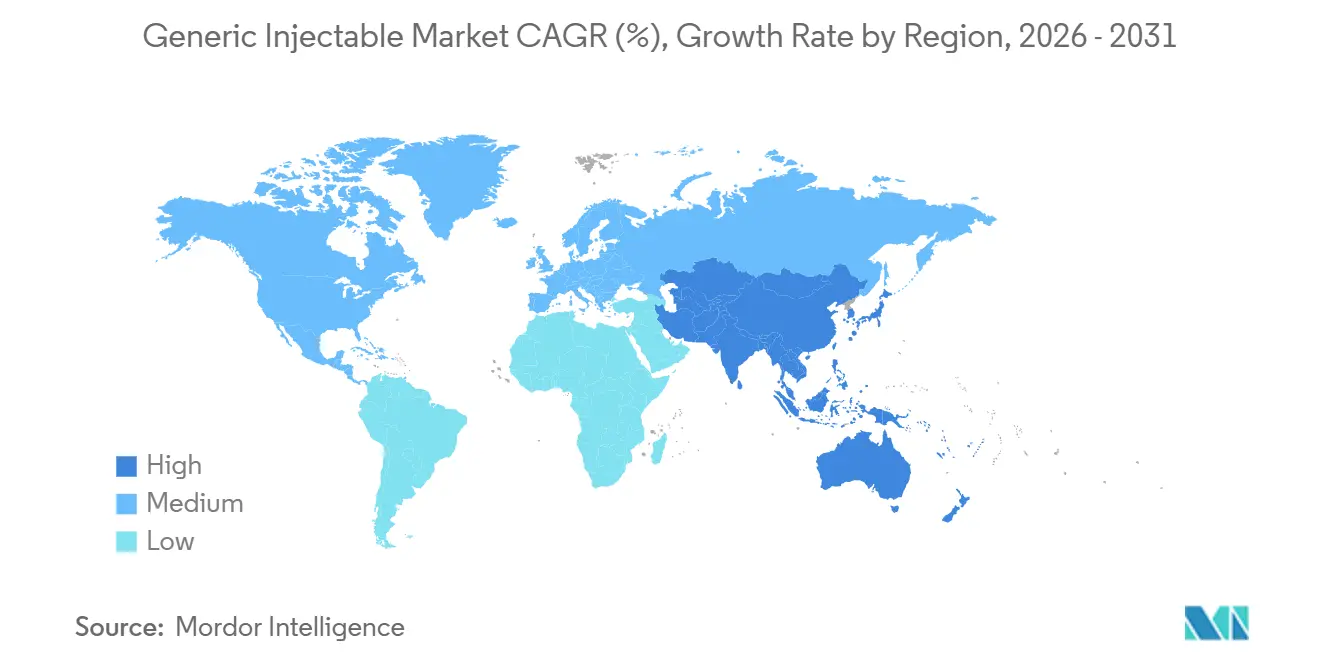

- 地域別では、北米が2025年の世界収益の44.76%のシェアでリードし、アジア太平洋は2031年までに8.54%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のジェネリック注射薬市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の世界的負担の増大 | +1.2% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| バイオロジクスの大規模特許崖 | +1.8% | 北米および欧州 | 中期(2~4年) |

| ジェネリック医薬品を優遇するコスト抑制政策 | +1.1% | 欧州、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| サプライチェーンの地域化インセンティブ | +0.9% | アジア太平洋中核、中東・南米への波及 | 長期(4年以上) |

| 病院の医薬品不足への対応 | +0.7% | 北米、欧州で台頭 | 短期(2年以下) |

| AI主導の無菌プロセス分析 | +0.5% | 北米および欧州、アジア太平洋でパイロット実施 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の世界的負担の増大

非感染性疾患は2024年に世界で4,100万人の死亡を引き起こし、心血管疾患は1,790万人の死亡を占めました。がんの診断数は2,000万件に増加し、化学療法用注射薬および支持的バイオロジクスへの需要を押し上げています。糖尿病の有病率は成人5億3,700万人に達し、2030年までに6億4,300万人に達すると予測されており、インスリンアナログおよびGLP-1受容体作動薬バイオシミラーの数量成長を持続させています[1]国際糖尿病連合、「IDF糖尿病アトラス2025」、idf.org。バイオシミラーの互換性に関するエビデンスが深まるにつれ、支払者は慢性治療ラインに対してより低コストのジェネリック医薬品を優遇しています。これらの疫学的現実は基礎消費量を拡大させ、予測CAGRに1.2パーセントポイントを寄与しています。

バイオロジクスの大規模特許崖

オリジネーター売上が1,000億米ドルを超えるバイオロジクスが2024年から2028年の間に特許保護を失います。8つのアダリムマブバイオシミラーは、ヒュミラの独占期間終了から18か月以内に米国の数量シェアの35%を獲得しました。リポソームドキソルビシンなどの複雑なジェネリック医薬品も承認を取得し、病院の処方集を拡大しています。腫瘍学および免疫学は最も急激な崖の影響を示しており、費用対効果の高い代替品の急速な普及を促進しています。この結果として生じる競争的再編は、ジェネリック注射薬市場のCAGRに1.8パーセントポイントを加えています。

ジェネリック医薬品を優遇するコスト抑制政策

欧州医薬品庁は2024年にバイオシミラーの審査期間を3か月短縮しました[2]欧州医薬品庁、「バイオシミラー医薬品:規制の概要」、ema.europa.eu。ドイツは2025年初頭にバイオシミラーの自動代替制度を導入し、ブラジルの集中入札では2025年に腫瘍学およびインスリン注射薬に対して21億レアル(4億2,000万米ドル)が落札されました。米国のメディケア価格交渉は2026年に開始され、ブランド品とジェネリック注射薬の価格差を拡大させます。これらの政策手段は普及を加速させますが、マージンを圧縮し、総合的にCAGRを1.1パーセントポイント押し上げます。

サプライチェーンの地域化インセンティブ

インドの生産連動型インセンティブ制度は、充填・仕上げ能力の促進のために2025年までに1,500億インドルピー(18億米ドル)を拠出しました。中国は第14次五か年計画のもと、年間生産能力が5億バイアルを超える12の新規無菌工場を承認しました。サウジアラビアは注射薬工場に対して32億サウジアラビアリヤル(8億5,000万米ドル)のコミットメントを続きました。地域化はサプライチェーンを短縮し、地域の強靭性を構築し、予測CAGRに0.9パーセントポイントを加えます。

抑制要因の影響分析

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 入札およびGPO統合による価格侵食の激化 | -1.3% | 欧州、ラテンアメリカ、中東・アフリカ;北米では中程度 | 中期(2~4年) |

| 厳格な無菌性および規制コンプライアンスコスト | -0.9% | 世界全体、北米および欧州で最も高い負担 | 長期(4年以上) |

| タイプIガラスおよびCOPポリマー部品の供給不安定 | -0.6% | 世界全体、北米および欧州で深刻 | 短期(2年以下) |

| 無菌製造業務における熟練労働力不足 | -0.4% | 北米および欧州、アジア太平洋で増加 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

入札およびGPO統合による価格侵食の激化

ドイツの2024年バイオシミラーアダリムマブ入札はオリジネーター価格より72%低い水準で落札され、ブラジルの腫瘍学注射薬の平均価格は2023年から2025年の間に28%下落しました。統合された米国のGPOは高量病院用注射薬に対して15~25%の割引を交渉し、Tevaは2024年に14の低マージン製品から撤退しました。持続的なデフレは収益性を狭め、パイプライン投資を抑制し、CAGRを1.3パーセントポイント削減します。

厳格な無菌性および規制コンプライアンスコスト

FDAは2024年に412件の海外無菌施設検査を実施し、無菌上の欠陥に関して67件の警告書を発行しました。EMAのアネックス1改訂により、1工場あたり500万~2,000万ユーロのクリーンルーム改修が強制されました。ISPEは2025年に無菌技術者の欠員率が12%に達したと記録し、受注から入金までのサイクルが長期化しています[3]国際製薬工学会、「2025年北米無菌労働力調査」、ispe.org。中小企業はこれらの費用の償却に苦労しており、市場CAGRから0.9パーセントポイントを削減しています。

セグメント分析

製品タイプ別:免疫グロブリンが成長軌道をリード

免疫グロブリンは9.54%のCAGRを記録し、自己免疫疾患の診断増加およびバイオシミラーIVIG候補の承認取得に伴い、ジェネリック注射薬市場の基準値7.12%を上回りました。モノクローナル抗体は、アダリムマブ、リツキシマブ、トラスツズマブの成熟したバイオシミラーに支えられ、最大の収益ブロックであり続けています。しかし、支払者の処方集が飽和し、焦点が次世代資産に移るにつれて、その拡大は緩やかになっています。サイトカインは、経口薬剤の侵食にもかかわらず、腫瘍学サポートにおいて安定した需要を維持しています。ソマトロピンなどのペプチドホルモンは、高い技術的障壁にもかかわらず、ニッチな成長を持続しています。

規制当局は2024年に最初のバイオシミラーIVIGを承認し、2025年にさらに2件を承認し、シグナル伝達経路の成熟を示しました。OctapharmaとTakedaは血漿採取を増加させ、シェアを守るために皮下投与形態を追加しました。しかし、血漿のサプライチェーンのボトルネックが即時の数量加速を抑制する可能性があります。全体として、免疫グロブリンの突出した軌道は、予測期間にわたってジェネリック注射薬市場の増分成長への重要な貢献者としての位置を確立しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:糖尿病管理が加速

糖尿病用注射薬は、罹患率の上昇およびバイオシミラーインスリンの普及を背景に、用途の中で最も速い10.55%のCAGRで予測されています。腫瘍学は2025年に35.65%の収益シェアを維持し続けましたが、レジメンサイクリングが安定するにつれて成長は正常化しています。心血管系抗凝固薬は病院需要を堅調に保っていますが、経口競合品が慢性処方を侵食しています。感染症用注射薬は重篤な細菌性および ウイルス性症例に対して引き続き重要です。

2024年のViatris-Bioconによるバイオシミラーインスリングラルギンペンの米国発売はアクセスを拡大し、コストを低下させました。2027年以降の特許満了後に予定されているジェネリックGLP-1受容体作動薬は、手頃な価格のさらなる段階的変化をもたらすことが期待されています。大手企業のNovo NordiskとEli Lillyは、2024年に米国のインスリン収益がそれぞれ12%および9%侵食されたと報告し、競争圧力を確認しました。その結果、糖尿病治療薬は2031年までにジェネリック注射薬市場規模において最大の絶対的利益をもたらすでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が市場を支える

病院薬局は2025年のスループットの53.23%を提供しており、急性期および点滴サービスにおける役割を考えると、この位置が大きく変わる可能性は低いです。グループ購買契約および組み込まれた臨床経路が、特に腫瘍学、集中治療、および非経口栄養において、その優位性を確固たるものにしています。小売店は安定化されたプレフィルドシリンジを調剤していますが、コールドチェーンおよびトレーニングの障壁がシェアを制限しています。

オンライン薬局は依然として規模が小さいものの、支払者が慢性疾患に対する在宅点滴を支持するにつれて10.43%のCAGRを記録しています。Amazon PharmacyとCVS Healthは、注射用バイオロジクスに対応するため、2025年にコールドチェーンデポとアドヒアランスプラットフォームを拡張しました。FDAの2025年在宅投与に関するドラフトは、継続的なチャネル移行のための規制的基盤を整えています。したがって、メーカーはコールドチェーンの完全性を守りながらジェネリック注射薬市場のリーチを最大化するために、多面的な流通戦略を設計する必要があります。

地域分析

北米は2025年の世界収益の44.76%を占め、米国のバイオシミラー普及と高い病院支出によって牽引されました。インフレ抑制法に基づく価格交渉は将来の成長を抑制しますが、FDAの合理化された承認経路は健全な発売ペースを維持しています。カナダのオンタリオ州とブリティッシュコロンビア州における義務的バイオシミラー切り替え政策は、予定より早く普及を進めました。メキシコは2025年にジェネリック注射薬の調達を18%増加させましたが、国内のコールドチェーンのギャップは依然として残っています。

アジア太平洋は最も速い地域成長率である8.54%のCAGRで予測されています。インド、中国、韓国は2021年から2025年の間に無菌設備に合計30億米ドル以上を投資し、輸出拠点を創出し、地域の自立を強化しました。中国は2024年から2025年にかけて22件のバイオシミラーを承認し、世界最多となりました。一方、韓国のSamsung BiologicsとCelltrionは60万リットルを超えるバイオリアクター容量を展開しました。これらの供給増加は、東南アジアおよびオセアニア全体でのジェネリック注射薬市場の堅調な成長を支えています。

欧州は成熟した普及と政策主導のアップサイドを組み合わせています。ドイツは2025年に適格バイオロジクス市場のバイオシミラーシェア42%を達成し、英国は2027年までに90%の普及率を目指しています。フランスは2025年に病院調達を集中化し、平均19%の価格譲歩をもたらしました。東欧および北欧諸国は、地域入札が手頃な腫瘍学注射薬を優先するにつれて増分数量を獲得しています。中東・アフリカはサウジアラビアの地域化とドナー支援のアフリカプログラムを通じて多様化しており、南米の見通しは通貨変動の中でブラジルとアルゼンチンの公的処方集に依存しています。

競争環境

上位10社のサプライヤーが2025年の収益の約45%を支配しており、ジェネリック注射薬市場内の中程度の集中度を反映しています。Samsung Biologics、Biocon Biologics、およびSandozは規模と規制上の流暢さを活用して高価値バイオシミラーを迅速に導入し、CatalentおよびThermo FisherのPatheonユニットはサードパーティ向けに柔軟な充填・仕上げスロットを収益化しています。中堅企業のFresenius Kabi、Hikma、およびGland Pharmaは、途切れのない病院供給を確保し、複数年のGPO契約を獲得することで競争力を維持しています。

技術の採用が加速しています。PfizerのAI対応モニタリングは汚染事象を18%削減し、この優位性は工場稼働率の向上と迅速なロット出荷に転換されています。中小企業は予知保全と電子バッチ記録でレガシースイートを改修し、コンプライアンスのギャップを縮小しています。Amgenの2024年エンブレル訴訟などの知的財産和解は、地域の発売ウィンドウを変え、市場ポジションを流動的に保っています。

規制当局の監視は依然として厳格です。FDAとEMAは2024年から2025年にかけて検査を強化し、インドと中国のいくつかの施設を一時的に停止させる輸入警告を発行しました。堅固な品質管理を持つ企業は今や明確な競争レーンを享受しており、新規参入者はより高いコンプライアンスオーバーヘッドを吸収しなければなりません。最終的に、製造規模、無菌品質の実績、および設備展開の機動性が、進化するジェネリック注射薬市場におけるリーダーシップを定義します。

ジェネリック注射薬産業のリーダー

Pfizer Inc

Novartis AG(Sandoz)

Fresenius Kabi

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:スペシャルティ製薬会社であるPharmaTher Holdings Ltd.は、カナダでのジェネリックセマグルチドのHealth Canada承認を追求し、規制承認を条件としてその商業化を進める新たな戦略的イニシアチブを発表しました。セマグルチドはオゼンピックおよびウゴービの有効成分です。

- 2025年8月:Teva Pharmaceutical Industries Ltd.の米国関連会社であるTeva Pharmaceuticals, Inc.は、Saxenda 1(リラグルチド注射液)のFDA承認を取得しました。

世界のジェネリック注射薬市場レポートの範囲

レポートの範囲によると、ジェネリック注射薬とは、ブランド名の注射薬と同じ有効成分、用量、および剤形を含むが、化学名で販売される医薬品です。これらは通常より手頃な価格であり、元の医薬品の特許が満了した後に規制当局によって承認されます。これらの注射薬は、医学的状態を治療したり外見を向上させたりするために、さまざまな治療的および美容的用途に使用されます。

ジェネリック注射薬市場は、製品タイプ(モノクローナル抗体、免疫グロブリン、サイトカイン、インスリン、ペプチドホルモン、その他の製品タイプ)、用途(腫瘍学、感染症、糖尿病管理、心血管疾患、集中治療・救急、非経口栄養)、流通チャネル(小売薬局、病院薬局、オンライン薬局、その他の流通チャネル)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| モノクローナル抗体 |

| 免疫グロブリン |

| サイトカイン |

| インスリン |

| ペプチドホルモン |

| その他の製品タイプ |

| 腫瘍学 |

| 感染症 |

| 糖尿病管理 |

| 心血管疾患 |

| 集中治療・救急 |

| 非経口栄養 |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | モノクローナル抗体 | |

| 免疫グロブリン | ||

| サイトカイン | ||

| インスリン | ||

| ペプチドホルモン | ||

| その他の製品タイプ | ||

| 用途別 | 腫瘍学 | |

| 感染症 | ||

| 糖尿病管理 | ||

| 心血管疾患 | ||

| 集中治療・救急 | ||

| 非経口栄養 | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ジェネリック注射薬市場の現在の評価額はいくらですか?

ジェネリック注射薬市場規模は2026年に2,737億8,000万米ドルであり、2031年までに3,861億5,000万米ドルに達すると予測されています。

最も速く拡大している用途分野はどこですか?

糖尿病管理用注射薬は、バイオシミラーインスリンの普及と将来のジェネリックGLP-1参入に牽引され、2031年までに10.55%のCAGRで最も高い予測成長を記録しています。

アジア太平洋が他の地域を上回ると予想される理由は何ですか?

インド、中国、韓国における設備インセンティブと慢性疾患有病率の上昇が、アジア太平洋を2031年までに最も速い地域成長率である8.54%のCAGRに押し上げています。

病院は注射薬の医薬品不足にどのように対処していますか?

米国の病院グループは現在、複数のサプライヤーと取引しており、信頼性の高いアクセスを確保するためにわずかに高い価格を受け入れることが多く、コンプライアンスを遵守する中堅メーカーに恩恵をもたらしています。

無菌製造の信頼性を向上させている技術トレンドは何ですか?

リアルタイム環境モニタリングや予知保全を含む人工知能プロセス分析は、主要工場での汚染事象を最大18%削減しました。

最終更新日: