エンタープライズリソースプランニングにおける生成AI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

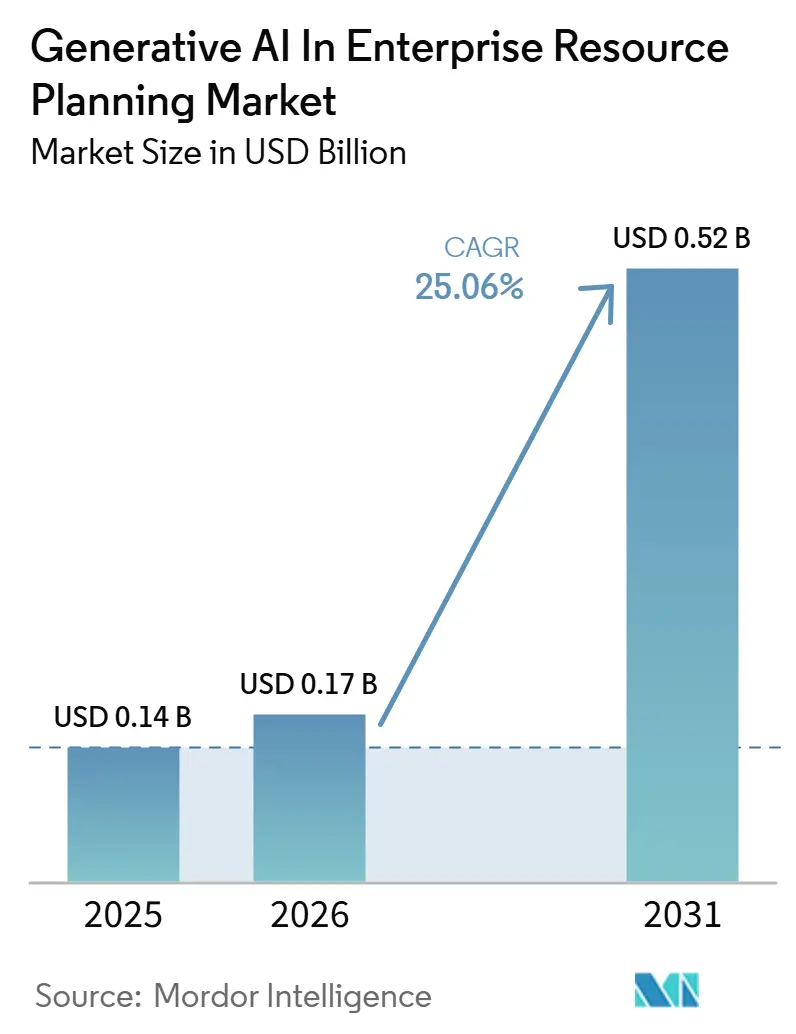

| 市場規模 (2026) | 0.17 十億米ドル |

| 市場規模 (2031) | 0.52 十億米ドル |

| 成長率 (2026 - 2031) | 25.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズリソースプランニングにおける生成AI市場分析

エンタープライズリソースプランニングにおける生成AI市場規模は、2025年の1億4,000万米ドルから2026年には1億7,000万米ドルに増加し、2031年までに5億2,000万米ドルに達すると予測されており、2026年から2031年にかけて25.06%のCAGRで成長します。運営コスト削減に向けた競争圧力の激化、既存ベンダーによるモデル・アズ・ア・サービスの急速な展開、およびAIアクセラレーターへのハイパースケールクラウドアクセスが相まって、トランザクションシステムをルールベースの自動化からコンテキスト対応ワークフローへと移行させています。業種特化型基盤モデルの拡充により推論精度が向上する一方、会話型インターフェースは熟練したスーパーユーザーを超えてユーザーベースを拡大しています。推論コストの低下により、生成機能はエグゼクティブダッシュボードから請求書照合などの日常業務へと浸透しています。しかしながら、アルゴリズムの信頼性とデータ主権に関する規制上の精査が続いており、地域や業種を超えた導入は依然として不均一な状況にあります。

主要レポートのポイント

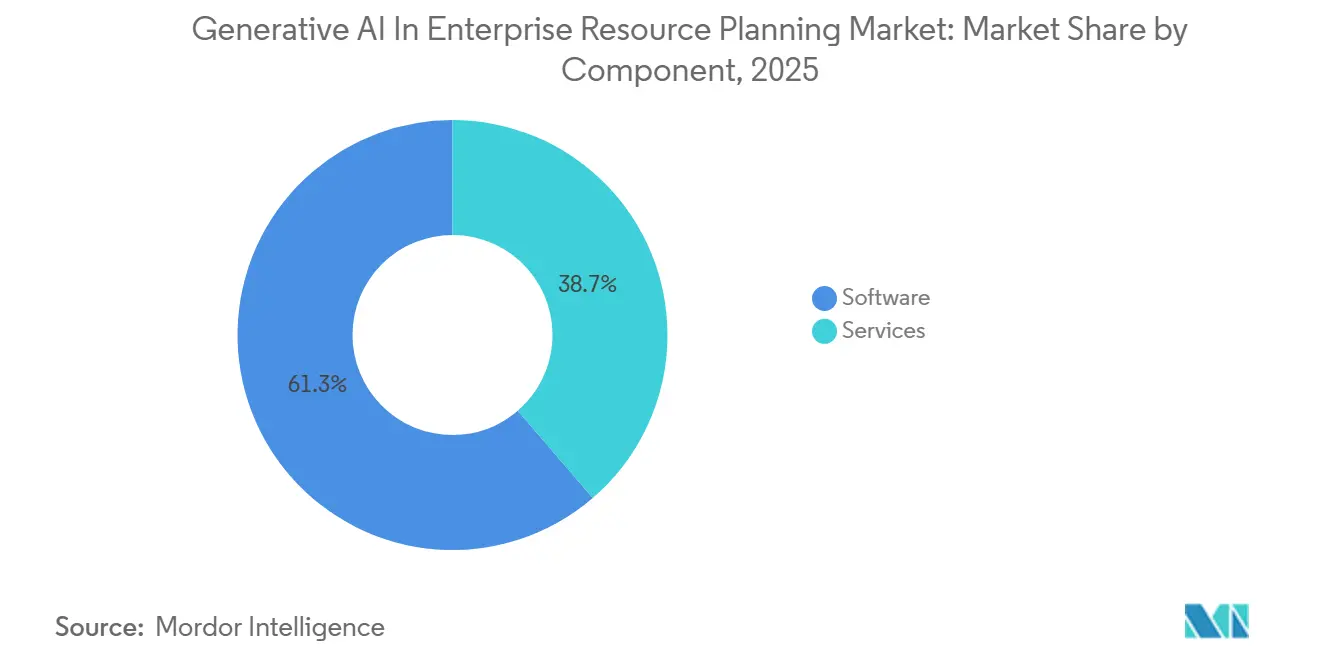

- コンポーネント別では、ソフトウェアが2025年に61.31%の収益シェアをリードし、サービスは2031年にかけて25.46%のCAGRで拡大しています。

- デプロイメントモデル別では、クラウドが2025年の支出の72.41%を占めましたが、ハイブリッド構成は2031年にかけて25.66%のCAGRで成長しています。

- 企業規模別では、大企業が2025年の市場価値の64.59%を占め、中小企業は2031年にかけて26.26%のCAGRで拡大しています。

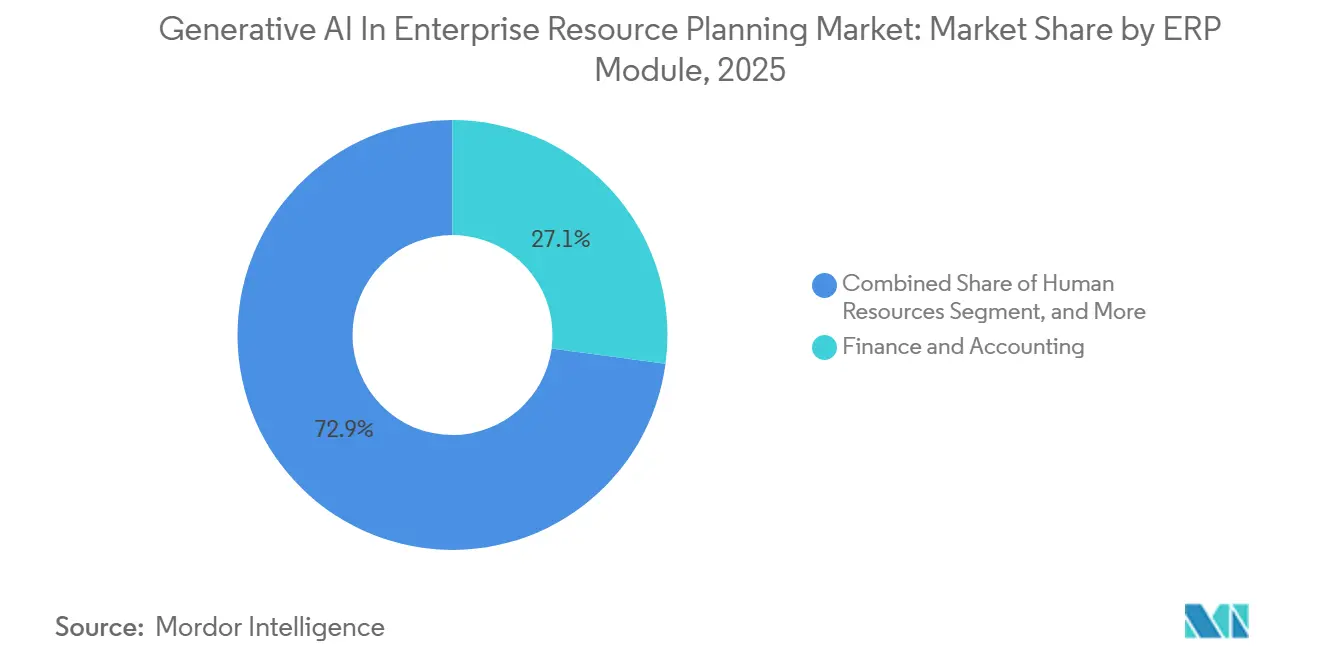

- ERPモジュール別では、財務・会計が2025年の収益の27.14%を占め、営業・CRMモジュールは2031年にかけて25.61%のCAGRを記録すると予測されています。

- 業種別では、製造業が2025年の収益の29.84%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて26.06%のCAGRで成長すると予測されています。

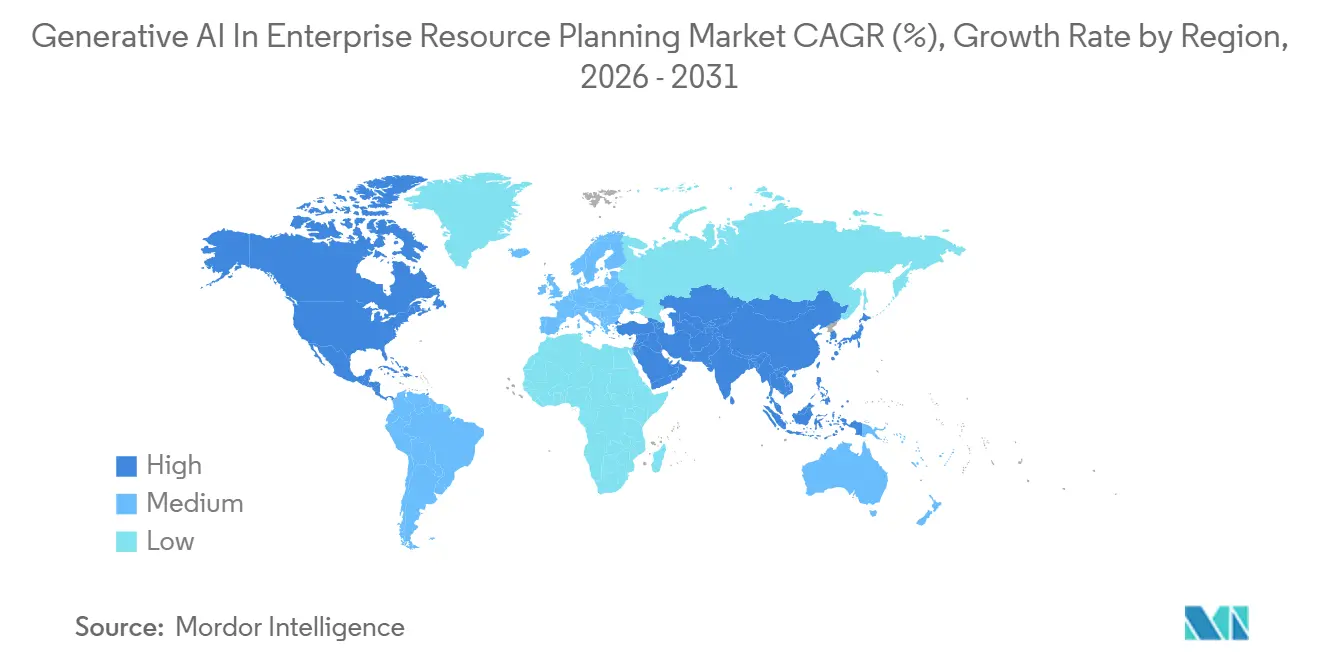

- 北米が2025年の支出の41.29%をリードし、アジア太平洋地域は2031年にかけて26.06%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エンタープライズリソースプランニングにおけるグローバル生成AI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIによるコード生成がERPカスタマイズコストを削減 | +5.2% | 北米および西欧での早期成果を伴うグローバル | 中期(2〜4年) |

| トランスフォーマーベースの自然言語インターフェースがエンドユーザーの採用を拡大 | +4.8% | 多言語要件を持つアジア太平洋市場を中心としたグローバル | 短期(2年以内) |

| ERP ワークフロー向け業種特化型基盤モデルの急速な拡大 | +4.3% | 北米および欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| ASICベースのAIアクセラレーターによる推論コストの低下 | +3.9% | 北米およびアジア太平洋地域にインフラが集中するグローバル | 長期(4年以上) |

| 生成コパイロットをデフォルトで組み込んだクラウドネイティブERPロードマップ | +3.6% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| 独自ドメインデータレイクの構築に向けたベンダーエコシステムの競争 | +3.1% | 北米で競争が最も激しいグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIによるコード生成がERPカスタマイズコストを削減

歴史的に、企業はレガシープロセスや独自のビジネス要件にシステムを適応させるためのカスタムコーディング作業に、ERP総予算の40%から60%を割り当ててきました。しかし、生成コード補完技術の進歩により、平易な言語によるプロンプトから直接ABAP、PL SQL、およびC#の拡張機能を作成することが可能になりました。このイノベーションにより、納期が最大半分に短縮されます。[1]SAP SE、「ABAPコード生成のためのSAP Business AI」、sap.com例えば、Microsoft GitHub Copilot Enterpriseは、以前は数週間の手作業を要していた複雑な収益認識ロジックを、わずか数時間で生成、ユニットテスト、およびデプロイできることを実証しました。この変革は、システムインテグレーターの利益率を圧縮し、コンサルティングの価値提案を従来の手動コーディング慣行からプロンプトエンジニアリングの専門知識へとシフトさせることで、ERPの状況を再形成しています。

トランスフォーマーベースの自然言語インターフェースがエンドユーザーの採用を拡大

以前はその複雑なナビゲーションのためにカジュアルユーザーを遠ざけていた複雑なメニュー構造が、トランスフォーマー搭載アシスタントの統合によって簡素化されつつあります。これらの高度なアシスタントは、直感的な会話型コマンドを通じて、承認や差異分析などの複数ステップのプロセスを実行できます。例えば、Oracle Fusion Cloud ERPエージェントは「先四半期に粗利益率が低下した理由は何か」といった複雑なクエリを解釈し、台帳、価格設定、在庫などのソースからデータをシームレスに統合し、以前は専門的なSQLの専門知識を必要としていた実用的なインサイトを提供できます。同様に、44言語をサポートするSAP Jouleは、パイロット実装においてヘルプデスクチケットを35%削減することでその有効性を実証し、その機能から恩恵を受けられる潜在的なライセンシーの範囲を拡大しています。

ERPワークフロー向け業種特化型基盤モデルの急速な拡大

汎用的なウェブ学習モデルは、調達コードの正確な分類や臨床用語の解釈に苦労することが多く、頻繁なエラーを引き起こします。対照的に、独自のトランザクションデータを使用してモデルをファインチューニングしたベンダーは、支出分類において90%以上の精度を達成しており、汎用モデルで一般的に見られる60〜70%の精度を大幅に上回っています。この改善は、特化した学習の価値を浮き彫りにしています。さらに、2025年に予定されているInforとAWSの戦略的パートナーシップは、60,000社の顧客データを使用して製造業およびホスピタリティ特化型AIエージェントを学習させることに焦点を当てています。このコラボレーションは、製品に対して強力な競争障壁を効果的に確立する、堅牢な業種特化型ソリューションの創出を目指しています。

ASICベースのAIアクセラレーターによる推論コストの低下

以前はコストが高いためにトランザクションワークロードへの生成ERPの適用を困難にしていた推論が、大幅に進歩しました。Trillium TPUは以前のシステムと比較して3.4倍のスループットを実現し、AWS Trainium2はクエリあたりのコストを半減させます。これらの改善により、すべてのモジュールへのリアルタイム提案のシームレスな統合が可能になりました。[2]Amazon Web Services、「Trainium2が4倍のパフォーマンスを実現」、aws.amazon.com その結果、ベンダーは総所有コストを増加させることなく、請求書照合などの高頻度タスク向けにコパイロットをデプロイできるようになり、これらのソリューションをビジネスにとってよりアクセスしやすく効率的なものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミッションクリティカルなトランザクションにおけるアルゴリズムの幻覚リスク | -2.8% | 北米および欧州の規制産業での感度が高まるグローバル | 短期(2年以内) |

| 規制産業における著作権および学習データのIP露出 | -2.3% | 北米および欧州、アジア太平洋地域での訴訟の台頭 | 中期(2〜4年) |

| ERP特化型プロンプトエンジニアリングの人材不足 | -1.9% | アジア太平洋地域および新興市場で最も深刻なグローバル | 中期(2〜4年) |

| ソブリンクラウドコンプライアンス要件の高まり | -1.7% | 欧州、中国、インド、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミッションクリティカルなトランザクションにおけるアルゴリズムの幻覚リスク

確率的エラー、すなわち幻覚は、単一の誤った仕訳入力でさえ連結階層全体に波及し、財務報告に広範な不正確さをもたらす可能性があるため、サーベンス・オクスリー法のコンプライアンスに対して重大な脅威をもたらします。これらのリスクを軽減するために、企業は階層的なルールチェックと人間による承認プロセスを実装していますが、これらは必要である一方で、自動化によって達成された生産性向上を部分的に相殺します。さらに、EU AI法は財務記録に使用されるAIアプリケーションを高リスクシステムとして分類し、厳格なインシデント報告要件を義務付け、導入を遅らせる追加の規制上のハードルを導入しています。

規制産業における著作権および学習データのIP露出

基盤モデルはウェブスクレイピングされたコンテンツに依存しており、これは著作権法を頻繁に侵害します。進行中のニューヨーク・タイムズの訴訟はこれらのモデルによる故意の著作権侵害を訴えており、責任が未定義のシナリオでの展開に不確実性をもたらし、妨げています。ヘルスケアや銀行などの厳しく規制された産業の組織は、これらのモデルを大規模に採用することに消極的です。より広範なデプロイメントに進む前に、潜在的な法的リスクを軽減するための免責条項の導入またはセーフハーバー規定の確立を待っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 – サービスの勢いは持続的な実装の複雑さを反映

サービスは2025年の収益の38.69%を占め、組織がプロジェクトの成功を確保するためのプロンプトライブラリ、検索パイプライン、およびユーザー変更管理の重要性をますます認識するにつれて、予測期間中にソフトウェアを上回る25.46%のCAGRで成長すると予測されています。モデル出力を効果的に根拠付けるためのナレッジグラフのキュレーションにチームが注力するにつれて、コンサルティング時間の需要が高まっています。このトレンドは、エンタープライズリソースプランニングにおける生成AI市場規模を、製品とサービスの収益ストリーム間のパリティ達成に近づけています。[3]Accenture plc、「生成ERP実装のためのコンサルティング時間の増加」、accenture.com

ベンダーは現在、プラットフォームライセンスをアプリケーションアドオンからアンバンドルし、サービス提供においてより大きな柔軟性を可能にしています。さらに、マネージドサービスは保証されたレイテンシを確保しながら推論クラスターの運用を引き受けており、これはシームレスな運用にとって重要です。SAPのAI Business Servicesユニットは、再学習サービスへの需要の高まりに対応するために、2026年に従業員数を40%拡大しました。この動向は、アドバイザリーおよびマネージドサービスの提供がエンタープライズリソースプランニングにおける生成AI市場でより大きなシェアを獲得し続けると予想される理由を浮き彫りにしています。

デプロイメントモデル別 – ハイブリッドアーキテクチャが主権とスケールのバランスを取る

クラウド構成は2025年までに支出の72.41%を占めると予測されていますが、ハイブリッドデプロイメントモデルは予測期間中に25.66%のCAGRを記録すると予想されています。データローカライゼーション法がますます厳格になるにつれて牽引力が増しています。多国籍企業は、機密台帳をオンプレミスで維持しながら、営業やHRコパイロットなどの機能にクラウドGPUを活用するというデュアルアプローチを採用しています。この戦略により、規制コンプライアンスと強化されたパフォーマンスのバランスを取ることができます。例えば、Microsoft Dynamics 365ハイブリッドは、インドや中国などの国の居住要件に沿った機能として、推論プロセスをデータの近くに維持しながらモデルウェイトを同期することを顧客に可能にします。

さらに、エッジ最適化された蒸留モデルが工場フロアで直接低レイテンシのエクスペリエンスを提供するためにデプロイされており、一方で集中型クラウドシステムがモデルウェイトの月次更新を処理しています。この柔軟なアプローチは、特にハイブリッドセットアップにおいて、エンタープライズリソースプランニング市場における生成AIの成長軌跡を推進しています。同時に、厳格なセキュリティ要件が優先される防衛や重要インフラなどの特定のセクターへの純粋なオンプレミスソリューションの拡大を制限しています。

企業規模別 – ローコードプラットフォームが中小企業の採用を民主化

大企業は2025年の支出の64.59%を占め、中小企業(SME)は26.26%のCAGRで最も速い成長率を記録しました。このトレンドは、急速に進化する市場で競争力を維持する必要性に駆られた中小企業による生成AIソリューションの採用の増加を浮き彫りにしています。Zoho ZiaやOdoo Copilotなどのソリューションは、すぐに使えるワークフローにシームレスに統合された事前学習済みモデルを提供し、社内データサイエンスの専門知識の必要性を効果的に排除しています。これらのツールにより、中小企業は重要な技術リソースを必要とせずに高度なAI機能を活用でき、より小規模なビジネスにとってよりアクセスしやすいものになっています。さらに、従量課金制の価格モデルは財務リスクをさらに軽減し、中小企業が大規模な初期投資にコミットすることなくこれらの技術を試験的に導入できるようにしています。この柔軟性は、より小規模な企業間での採用を促進する重要な要因となっています。

同時に、グローバル組織が多言語ファインチューニング、コンプライアンス監査、およびその他の高度なカスタマイズに多額の投資を行っているため、エンタープライズ契約は絶対値において依然として大幅に大きいです。これらの投資は、大規模ビジネスの複雑な運用および規制要件を満たすために必要です。例えば、Microsoftは、10,000人以上の従業員を雇用する企業とのDynamics 365契約が中堅市場の契約の平均8倍の価値であることを明らかにしました。この格差は、大企業と中小企業の異なるニーズと能力を浮き彫りにしています。中小企業がコスト効率の高いすぐにデプロイできるソリューションに注力する一方、大企業は広範な運用フレームワークに沿ったカスタマイズされた実装を優先します。このトレンドはエンタープライズリソースプランニング向け生成AI産業において持続すると予想され、これら2つの市場セグメントの異なるアプローチと優先事項を反映しています。

ERPモジュール別 – 営業・CRMが将来の成長をリード

財務・会計は2025年に27.14%のシェアで市場の基盤を提供していますが、見積生成および契約交渉コパイロットの進歩に牽引され、営業・CRMモジュールは25.61%のCAGRで最も速い成長を経験すると予想されています。例えば、Dynamics 365 Sales Copilotは、パイロット顧客の商談サイクルを最大30%短縮する能力を実証し、営業効率を高め営業プロセスを合理化する可能性を示しています。これは、営業業務を最適化するためのAI駆動ツールへの依存度の高まりを浮き彫りにしています。その結果、営業モジュールは今十年の終わりまでにエンタープライズリソースプランニング市場における生成AIのますます重要なシェアを獲得すると予想され、ビジネス成果の推進と全体的な生産性向上における重要性の高まりを反映しています。

人事およびサプライチェーンモジュールも、運用プロセスを合理化・最適化するための生成ポリシー作成や例外処理などの高度な機能を組み込み、牽引力を得ています。これらのモジュールは、労働力管理とサプライチェーン効率を強化しようとする組織にとって不可欠になりつつあります。さらに、製造モジュールは予知保全機能を統合しており、エンタープライズリソースプランニング市場における生成AIの多様化・効率化ソリューションへの需要の高まりに対応するためにますます採用されています。この統合はダウンタイムの削減に役立つだけでなく、より良いリソース活用を確保し、現代のERPシステムの重要なコンポーネントとなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別 – ヘルスケアが明確な責任規則のもとで加速

製造業は29.84%のシェアで、予知保全機能とプロセス最適化ツールの広範な採用に牽引され、エンタープライズリソースプランニング向け生成AI市場で最大のセクターであり続けています。しかし、ヘルスケアセクターはAI補助臨床文書化を正当化する米国食品医薬品局の草案ガイダンスに後押しされ、26.06%で最も速い年平均成長率(CAGR)を経験しています。[4]米国食品医薬品局、「AI臨床文書化に関する草案ガイダンス」、fda.govこの規制上の支援により、ヘルスケアプロバイダーはAI駆動ソリューションを採用して管理プロセスを合理化し、運用効率を改善するよう促されています。例えば、PhilipsとOracleは、管理業務負担を30%削減する事前承認エージェントを共同開発するためにパートナーシップを結び、ヘルスケア業務を変革するAIの可能性を示しています。

小売セクターでは、企業が生成AIを活用して需要予測を強化し、マークダウン戦略を最適化し、より良い在庫管理と収益性の向上を実現しています。一方、銀行・金融サービス・保険(BFSI)セクターは、厳格な規制要件へのコンプライアンスを確保しながら、開示グレードのナラティブ生成向けにAI駆動ソリューションを慎重にパイロット導入しています。さらに、エネルギー公益事業者はAIコパイロットを資産管理申請に組み込み、より効率的なリソース配分と運用計画を可能にしています。これらの動向は総じて、エンタープライズリソースプランニング市場における生成AIの業種別フットプリントの拡大を浮き彫りにしており、各産業がセクター固有の課題に対処し成長を促進するその価値をますます認識しています。

地域分析

北米は2025年の支出の41.29%を占め、堅牢なクラウドインフラとプロンプトエンジニアリング人材の豊富なプールを活用しています。米国企業は、賃金インフレの影響を軽減するために調達およびサプライチェーン業務に生成機能を迅速に統合しています。一方、カナダの天然資源企業は運用効率を高めるために国境を越えた物流最適化を優先しています。メキシコでは、マキラドーラがUSMCA調達規制へのコンプライアンスを確保するために生成ERPソリューションを採用しており、この地域の先進ERP技術の採用をさらに推進しています。

アジア太平洋地域は26.06%の予測CAGRで最も速い成長を経験すると予想されています。中国では、国有企業に国内基盤モデルを採用するよう求める政府の指令が国内ERPサプライヤーの成長を促進しています。インドのアウトソーシング産業は変革を遂げており、シェアードサービスセンターがAI補助ワークフローを使用して再整備され、輸出競争力を高めています。日本は会話型の工場フロアスケジューリングソリューションを実装することで労働力不足に対処しており、韓国の財閥は政府のAI補助金を活用して半導体および家電サプライチェーンを最適化し、グローバル競争力をさらに強化しています。

欧州は、より厳格な規制監督のもとで着実な成長が見込まれています。EU AI法はコンプライアンス関連投資を増加させており、相当な財務リソースを持つ大手既存企業に優位性をもたらしています。ドイツの自動車メーカーは半導体サプライチェーンの変動の影響を軽減するために生成ERPソリューションをデプロイしています。英国では、企業がAIコパイロットを活用してブレグジット後の税関書類を合理化し、文書エラーを25%削減しています。フランスはソブリンクラウドポリシーを活用してハイブリッドERPソリューションへの需要を促進しており、イタリアとスペインはこのような技術の採用に課題を抱える中小規模企業の普及により遅れをとっています。中東・アフリカ地域は、湾岸諸国のAIインフラプログラムへの投資と南アフリカの銀行による規制業務管理への注力に牽引され、新興の成長ポテンシャルを示しています。

競合状況

エンタープライズリソースプランニングにおける生成AI市場は、依然として中程度の集中度を維持しています。SAP、Oracle、およびMicrosoftはポートフォリオ全体にコパイロットを組み込み、広範なインストールベースを活用して更新を確保し顧客ロイヤルティを維持しています。これらのベンダー間の競争は、モデルの信頼性の確保へとシフトしており、膨大な量の独自トランザクションデータを管理する企業に優位性をもたらしています。戦略的クラウドアライアンスは、次世代ASICおよび基盤モデルへの早期アクセスを付与することでERPスイートの機能をさらに強化します。例えば、Dynamics 365向けのMicrosoftの複数年にわたるAzure OpenAI拡張は、このようなパートナーシップがERPシステムへの高度なAI技術の統合をどのように可能にするかを示しています。

成長の機会は、汎用コパイロットが特定の要件を満たすのに苦労するニッチな業種に存在します。スタートアップは、これらの産業に合わせたカスタムAIエージェントを開発することで、航空宇宙、シリアル化在庫管理、または製薬治験会計などの分野に注力しています。しかし、統合の高い複雑さはこれらのソリューションのスケーリングに重大な課題をもたらします。この分野での特許活動は、構造化されたERPテーブルにAIモデルの応答を根拠付ける技術である検索拡張生成に集中しています。このアプローチは幻覚などの問題を軽減しながら、市場における既存プレーヤーの競争優位性を強化します。

価格モデルのイノベーションも台頭しており、ベンダーは使用強度に応じて増加する消費ベースの推論料金を導入しています。この価格戦略はベンダーのインセンティブを顧客の生産性と一致させ、AI駆動ERPソリューションのより大きな採用を促進します。しかし、システムが幻覚に対する効果的なガードレールの実装に失敗した場合、顧客離れのリスクも生じます。全体として、既存ベンダーはデータセットの重力を活用し、戦略的クラウドパートナーシップを形成し、規制要件を効果的にナビゲートすることで市場ポジションを強固にしています。

エンタープライズリソースプランニングにおける生成AI産業のリーダー企業

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Workday, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:SAPはSAP-RPT-1をリリースしました。これはパイロットS/4HANA Cloudサイト全体で94%の精度で仕訳入力を自動化するドメインモデルです。

- 2026年2月:OracleはOCI AIエージェントプラットフォームを立ち上げ、推論あたり0.02米ドルで買掛金、サプライヤー交渉、および需要予測向けのカスタムエージェントを提供しています。

- 2026年1月:Microsoftはエージェント365をデビューさせ、自律的な発注書作成と請求書照合を可能にし、買掛金サイクルタイムを40%短縮しました。

- 2026年12月:WorkdayはAnthropicとパートナーシップを結び、財務管理およびHCMにClaudeを組み込み、一般提供は2026年第2四半期に予定されています。

エンタープライズリソースプランニングにおけるグローバル生成AI市場レポートの調査範囲

エンタープライズリソースプランニング(ERP)における生成AI市場とは、コアビジネスプロセスを強化、自動化、および最適化するためにERPシステムに生成AIを統合するソフトウェアソリューションおよび関連サービスのグローバルエコシステムを指します。この市場は、ERPモジュール内に組み込まれた自動コンテンツ生成、インテリジェントデータ分析、予測インサイト、会話型インターフェース、およびワークフロー自動化などのAI搭載機能を包含しています。

エンタープライズリソースプランニングにおける生成AI市場レポートは、コンポーネント(ソフトウェア、およびサービス)、デプロイメントモデル(オンプレミス、ハイブリッド、およびクラウド)、企業規模(大企業、および中小企業)、ERPモジュール(財務・会計、人事、サプライチェーンおよびロジスティクス、製造・生産、営業・顧客関係、およびその他のERPモジュール)、業種(製造業、小売・電子商取引、ヘルスケアおよびライフサイエンス、BFSI、エネルギーおよびユーティリティ、およびその他の業種)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| オンプレミス |

| ハイブリッド |

| クラウド |

| 大企業 |

| 中小企業 |

| 財務・会計 |

| 人事 |

| サプライチェーンおよびロジスティクス |

| 製造・生産 |

| 営業・顧客関係 |

| その他のERPモジュール |

| 製造業 |

| 小売・電子商取引 |

| ヘルスケアおよびライフサイエンス |

| BFSI |

| エネルギーおよびユーティリティ |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| サウジアラビア | ||

| その他の中東 | ||

| 南アフリカ | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| デプロイメントモデル別 | オンプレミス | ||

| ハイブリッド | |||

| クラウド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| ERPモジュール別 | 財務・会計 | ||

| 人事 | |||

| サプライチェーンおよびロジスティクス | |||

| 製造・生産 | |||

| 営業・顧客関係 | |||

| その他のERPモジュール | |||

| 業種別 | 製造業 | ||

| 小売・電子商取引 | |||

| ヘルスケアおよびライフサイエンス | |||

| BFSI | |||

| エネルギーおよびユーティリティ | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| サウジアラビア | |||

| その他の中東 | |||

| 南アフリカ | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのエンタープライズリソースプランニングにおける生成AI市場の予測値は?

市場は2026年から2031年にかけて25.06%のCAGRで拡大し、2031年までに5億2,000万米ドルに達すると予測されています。

最も速く成長しているデプロイメントモデルはどれですか?

ハイブリッドアーキテクチャは、企業がデータ主権とクラウドスケーラビリティのバランスを取るにつれて、25.66%のCAGRで拡大し、最も高い成長を示しています。

なぜサービスはソフトウェアの成長を上回っているのですか?

プロンプトエンジニアリング、検索パイプライン設計、および変更管理が実装を複雑にするため、コンサルティングおよびマネージドサービスの収益はライセンス販売よりも速く増加しています。

将来の収益成長をリードするERPモジュールはどれですか?

生成コパイロットが見積、交渉、および顧客対応を自動化するにつれて、営業・CRMモジュールが最も強いCAGRを記録すると予想されています。

規制は欧州での採用にどのような影響を与えますか?

EU AI法は財務記録管理AIを高リスクとして指定し、適合性評価を追加し、特に中小ベンダーの間での展開を遅らせています。

企業が軽減すべき主要なリスクは何ですか?

財務上の虚偽表示を引き起こす可能性のあるアルゴリズムの幻覚と、学習データに起因する未解決の著作権責任が、主要な採用上の制約として残っています。

最終更新日: