AI推論GPU向けGDDR7市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

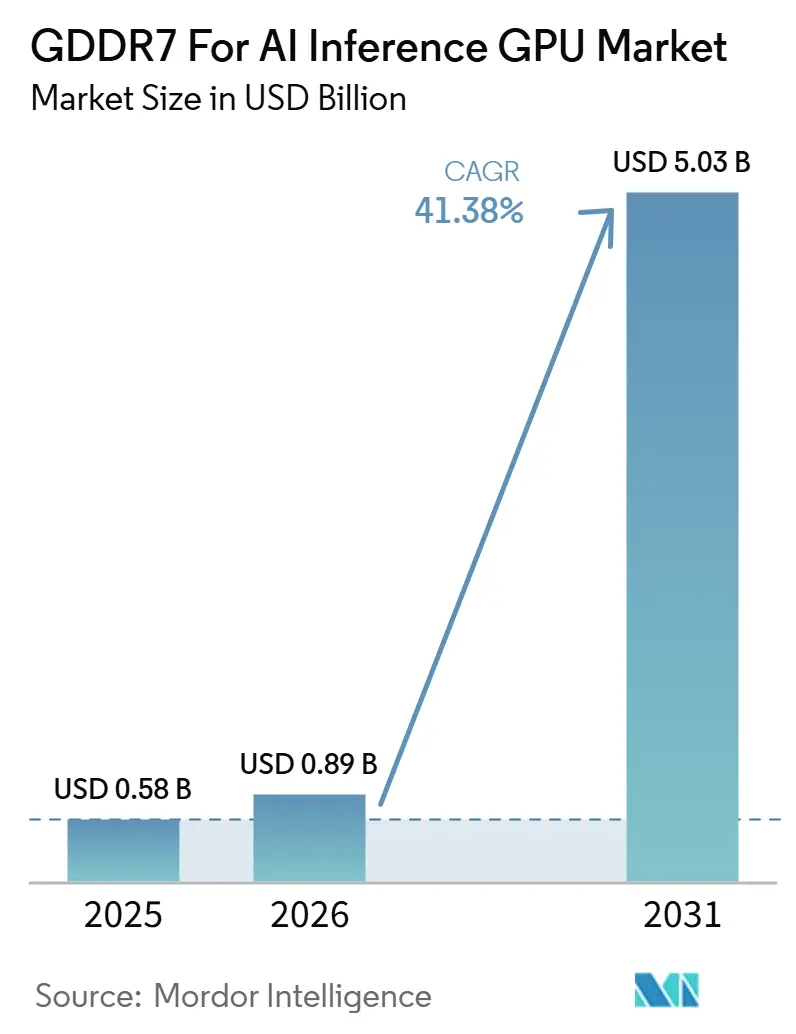

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 5.03 十億米ドル |

| 成長率 (2026 - 2031) | 41.38% CAGR |

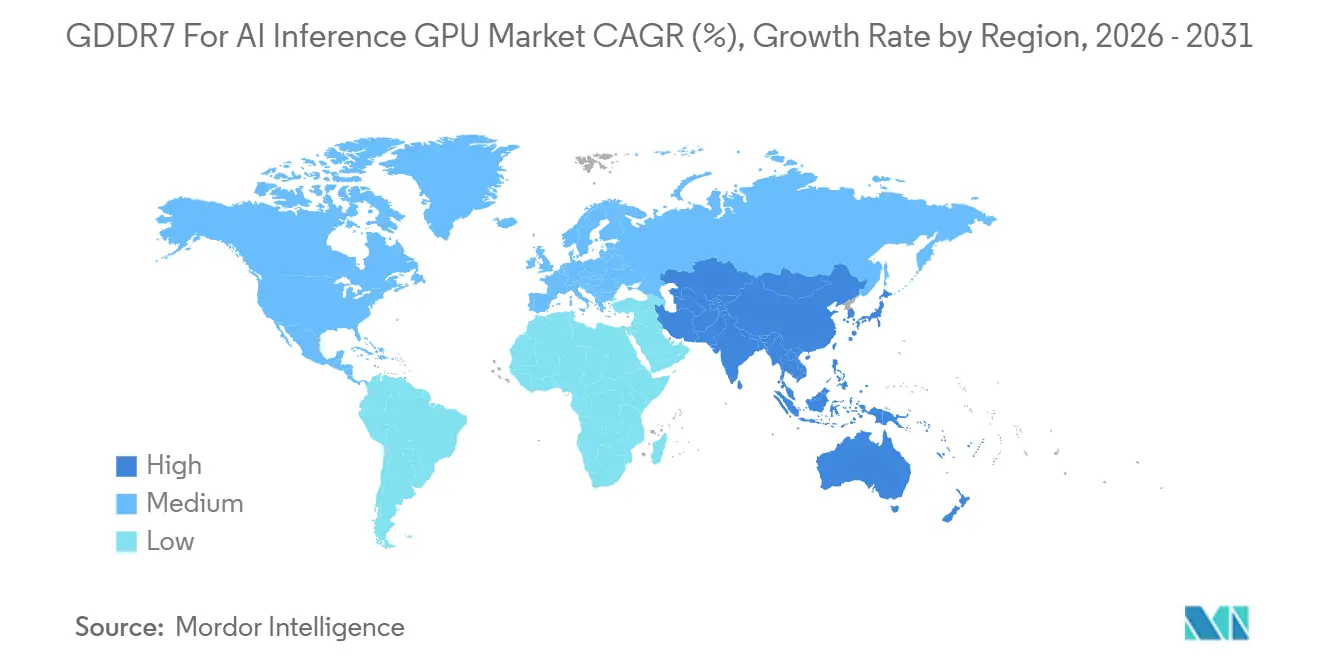

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

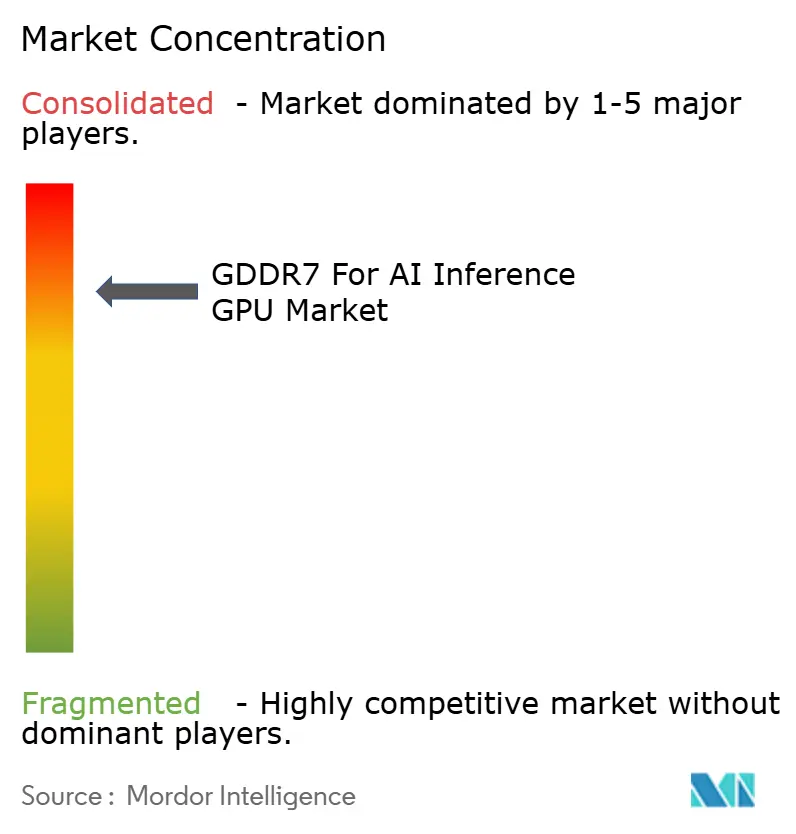

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI推論GPU向けGDDR7市場分析

AI推論GPU向けGDDR7市場規模は、2025年の5.8億米ドル(0.58 ビリオン米ドル)から2026年には8.9億米ドル(0.89 ビリオン米ドル)に拡大し、2026年から2031年にかけてCAGR 41.4%で成長して2031年には50.3億米ドル(5.03 ビリオン米ドル)に達する見込みです。AI推論GPU向けGDDR7市場は、AIの展開が集中型モデルトレーニングから、高帯域幅・低レイテンシ・厳格なコスト管理を必要とする分散型推論システムへとシフトするにつれて拡大しています。AI推論GPU向けGDDR7市場はまた、メモリインターフェースの早期標準化、Samsung、SK hynix、Micronにわたるサプライヤーの迅速な準備態勢、およびマルチベンダーサプライチェーンへの幅広い信頼からも恩恵を受けています。企業、クラウドオペレーター、防衛志向のエッジプラットフォームが、高帯域幅メモリベースの代替品よりも統合しやすい推論ハードウェアを採用するにつれて、需要は拡大しています。輸出規制の変化もアクセラレーター設計の選択を再形成しており、アジア全域のコスト重視の展開においてGDDR7ベース製品のための余地が広がっています。競争上のポジショニングは現在、生産規模、資格認定の深さ、およびシステム総コストを大幅に増加させることなく高密度・高速構成をサポートする能力に依存しています。

主要レポートのポイント

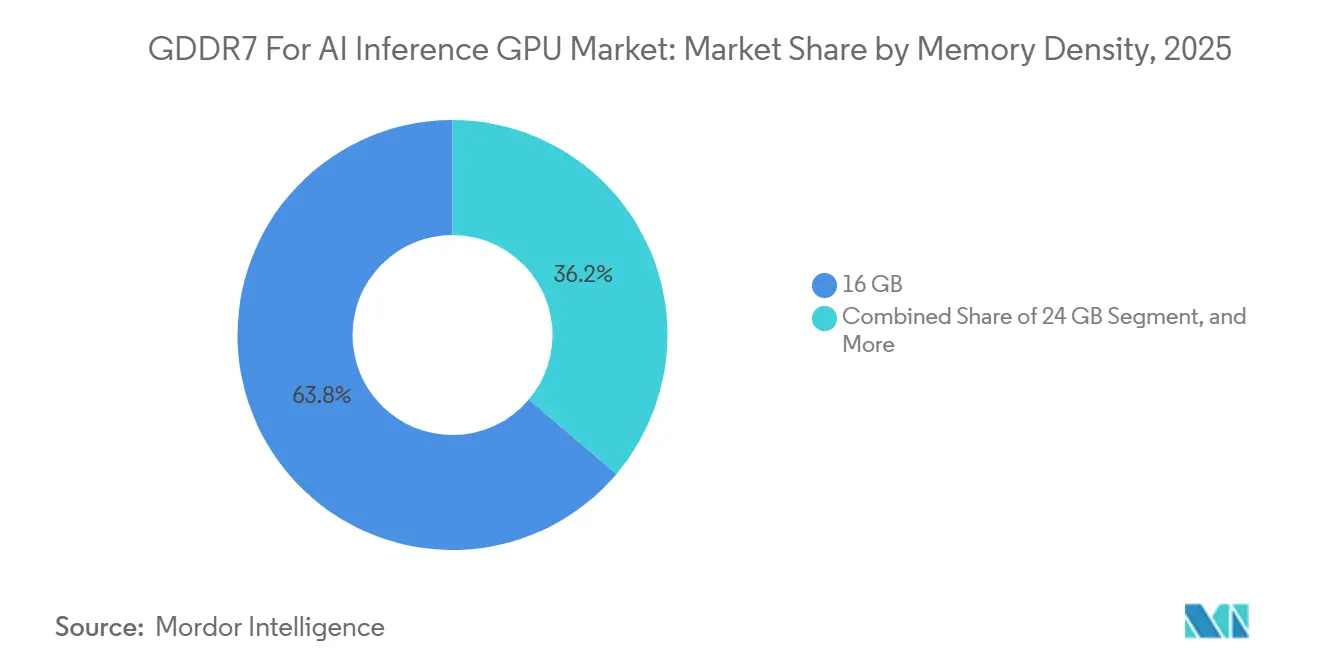

- メモリ密度別では、2025年のAI推論GPU向けGDDR7市場においてGDDR7 16 GBが63.8%のシェアを占め、32 GB以上は2031年にかけてCAGR 44.6%で成長する見込みです。

- メモリデータレート別では、2025年のAI推論GPU向けGDDR7市場において32 Gbps以下が81.1%のシェアを占め、32 Gbps超は2031年にかけてCAGR 43.9%で拡大する予測です。

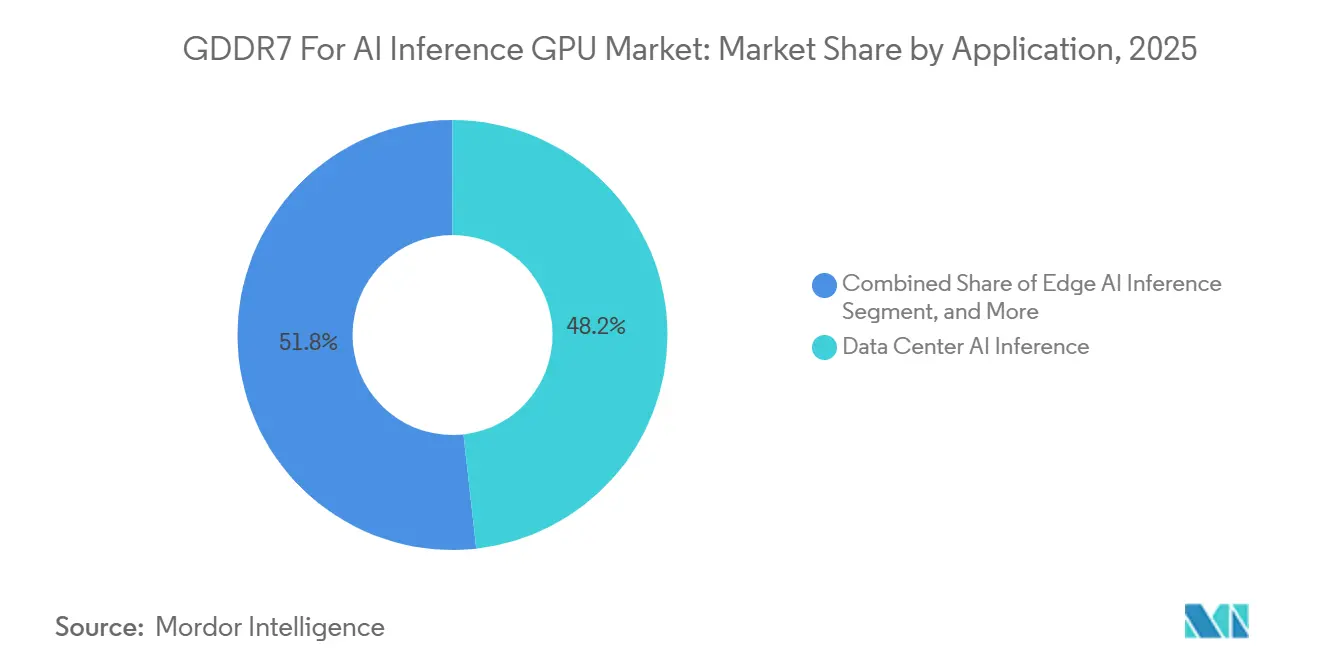

- アプリケーション別では、データセンターAI推論が2025年の市場の48.2%を占め、エッジAI推論は2031年にかけてCAGR 43.8%で拡大しています。

- エンドユーザー産業別では、クラウドおよびハイパースケールデータセンターが2025年のAI推論GPU向けGDDR7市場の57.6%のシェアを獲得し、エンタープライズITは2031年にかけてCAGR 43.4%で成長する見込みです。

- 地域別では、北米が2025年に45.9%のシェアを占め、アジア太平洋は2031年にかけてCAGR 43%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI推論GPU向けGDDR7市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDDR7プラットフォームにおけるAI推論スループットの向上 | +14.5% | グローバル | 短期(2年以内) |

| PAM3シグナリングによる電力効率の高い帯域幅スケーリング | +8.2% | グローバル(北米および東アジアで早期の恩恵) | 中期(2〜4年) |

| AIワークステーションおよびエンタープライズアプライアンスにおける急速な採用 | +6.4% | 北米およびヨーロッパ | 短期(2年以内) |

| プレミアムAI GPUセグメントにおけるGDDR7の設計採用 | +5.8% | グローバル(北米およびアジア太平洋がコア) | 中期(2〜4年) |

| 主要GPUエコシステムにおけるサプライヤー資格認定の進展 | +3.9% | アジア太平洋、韓国および米国(ヨーロッパへの波及効果あり) | 短期(2年以内) |

| エッジおよびオンデバイス展開からのローカライズされた推論需要 | +3.2% | グローバル(中東・アフリカへの波及効果あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDDR7プラットフォームにおけるAI推論スループットの向上

AI推論GPU向けGDDR7市場が上昇しているのは、メモリ帯域幅が本番推論におけるトークン生成と応答速度の直接的な制限要因となっているためです。JEDEC GDDR7標準は初期データレートを最大32 Gbpsに設定し、48 Gbpsへのロードマップを定義しており、これにより前世代と比較してデータスループットが大幅に向上します。[1]JEDEC固体技術協会、「JESD239グラフィックスダブルデータレートGDDR7 SGRAM標準」、JEDEC固体技術協会、jedec.org Rambus Inc.はまた、GDDR7がデバイスあたり最大192 GB/sを提供できるのに対し、GDDR6は96 GB/sであり、より高価なメモリアーキテクチャへの完全な移行を強いることなくスループットを向上させると指摘しています。[2]Rambus Inc.、「GDDR7について知っておくべきすべてのこと」、Rambus、rambus.com これは推論サーバーにおいて重要です。なぜなら、より高い帯域幅により、目標パフォーマンスレベルを達成するために必要なメモリデバイスの数を削減でき、ボードの複雑さを低減してコスト管理を改善できるからです。同じ利点は、大規模なトレーニングクラスターよりも電力、熱制限、ボードスペースが厳しいワークステーションおよびアプライアンス形式においても重要です。より多くの推論タスクが研究環境ではなく商業システムに移行するにつれて、AI推論GPU向けGDDR7市場はこの速度、コスト、システムシンプルさの実用的なバランスから恩恵を受けています。

PAM3シグナリングによる電力効率の高い帯域幅スケーリング

AI推論GPU向けGDDR7市場はまた、データセンターおよびエッジシステム全体で電力密度の制限が厳しくなる中、重要なエネルギー効率の向上によっても支えられています。Rambus Inc.は、PAM3シグナリングが従来のシグナリング方式よりもクロックサイクルあたり50%多くのデータを伝送し、クロック周波数を同等に増加させることなく実効データレートを向上させると説明しています。Samsung Electronicsは、24 GB GDDR7がクロック制御管理とデュアルVDD構造を使用し、前世代と比較して消費電力を30%以上削減したと述べています。[3]Samsung Electronics、「Samsung、次世代AIコンピューティング向け業界初の24Gb GDDR7 DRAMを開発」、Samsungグローバルニュースルーム、news.samsung.com Micron Technology, Inc.はまた、ハイブリッドCPU、GPU、NPUシステム全体にわたる低レイテンシかつより電力効率の高いAIワークフローのプラットフォームとしてGDDR7を位置付けています。[4]Micron Technology、「新たなパフォーマンスのボトルネック:より多くのGPUメモリが次世代ゲーミングおよびAI PCを解放する方法」、Micron Technology、micron.com この効率プロファイルは、AI推論GPU向けGDDR7市場が主流のクラウドハードウェアを超えて、産業用アプライアンス、テレコムエッジシステム、オンデバイスAIプラットフォームへと拡大するのを助けています。また、購入者がピーク時のトレーニングパフォーマンスだけでなく推論の経済性を比較する際に、サプライヤーにとってより強力な根拠を提供します。

AIワークステーションおよびエンタープライズアプライアンスにおける急速な採用

AI推論GPU向けGDDR7市場は、企業がプライバシー、低レイテンシ、および制御の強化のためにローカル推論能力を求める中、ワークステーションおよびアプライアンス形式での採用が加速しています。AWSは2026年1月にNVIDIA RTX PRO 6000 Blackwellサーバーエディションを搭載したEC2 G7eインスタンスを発売し、インスタンスあたり最大768 GBのGDDR7 GPUメモリをクラウドに提供し、エンタープライズユーザーがアクセスできるようにしました。[5]Amazon Web Services、「NVIDIA RTX PRO 6000 Blackwellサーバーエディションで加速されたAmazon EC2 G7eインスタンスの発表」、Amazon Web Services Japan、aws.amazon.com Dellは2026年にPro Precision 7 R1を、NVIDIA RTX PRO Blackwell GPUを中心に構築された高密度ラックワークステーションとして発表し、コンパクトなエンタープライズ展開が概念ではなく実際の製品カテゴリーになったことを示しました。Advanced Micro Devices, Inc.は2025年7月にRadeon AI PRO R9700とROCm 6.4.1サポートを追加し、推論、ファインチューニング、カスタムモデルワークフローのプラットフォーム選択肢を拡大しました。これらの発売は、AI推論GPU向けGDDR7市場がもはや大規模なクラウド購入者だけに結びついていないことを示しています。現在、フルサーバークラスのトレーニングシステムのコストと統合負担なしにプライベート推論インフラへの実用的な道を求めるエンタープライズITチームにも届いています。

プレミアムAI GPUセグメントにおけるGDDR7の設計採用

AI推論GPU向けGDDR7市場はまた、一時的な妥協ではなく意図的なアーキテクチャ上の選択としてGDDR7を使用するプレミアムアクセラレーター設計からも支援を受けています。ロイターは2025年5月に、NVIDIA Corporation が米国の輸出規制に対応して、HBMの代わりにGDDR7を使用する中国向けの低コストBlackwell AIチップを計画していると報じました。この決定は、帯域幅ニーズがフロンティアモデルトレーニングよりも低い場合に、GDDR7が中〜高レンジの推論ハードウェアのニーズを満たせることを示しているため重要です。また、製品設計をポリシー上の制約、価格目標、地域のハードウェアアクセスに結びつけることで、AI推論GPU向けGDDR7市場の対応可能な需要基盤を拡大します。この効果はアジアで最も強く、コンプライアンス主導の製品再設計がHBM重視の構成ではなくGDDR7を中心に構築されたアクセラレーターのための新たな空間を生み出しています。これらのプラットフォームが認定されて大規模に出荷されると、設計採用は単一の発売ウィンドウではなく、複数の製品サイクルにわたって調達パターンに影響を与える可能性があります。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模AIトレーニングにおけるHBMの優位性 | -4.8% | 北米およびアジア太平洋 | 中期(2〜4年) |

| HBM競争の中での先端DRAM容量の制限 | -3.2% | アジア太平洋(特に韓国および台湾) | 短期(2年以内) |

| 熱およびボードレベルの統合の複雑さ | -2.1% | グローバル | 中期(2〜4年) |

| 多様なGPUエコシステムにわたる資格認定の摩擦 | -1.5% | グローバル(特に北米) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模AIトレーニングにおけるHBMの優位性

AI推論GPU向けGDDR7市場に対する最大の制約は、大規模AIトレーニングシステムにおけるHBMへの継続的な優位性です。トレーニングクラスターは依然としてアクセラレーターあたりの最高帯域幅を優先しており、これにより最も高価なコンピューティング予算においてHBM3eおよびHBM4がより魅力的になっています。これにより、推論に適している場合でも、AI推論GPU向けGDDR7市場がハイパースケール支出の最上位層にどこまで浸透できるかが制限されます。購入者の慣れもまた別の障壁を加えています。なぜなら、調達チームはしばしばトレーニング時代のベンチマークと資格認定の期待を推論ハードウェアに適用するからです。これにより、すでにHBM搭載プラットフォームとベンダースタックを標準化したアカウントでの採用が遅れます。結果は需要の崩壊ではなく、AIハードウェアサイクルの最もプレミアムなトレーニング主導部分への参加に対する上限です。

HBM競争の中での先端DRAM容量の制限

AI推論GPU向けGDDR7市場はまた、先端DRAM製造が少数のサプライヤーに集中しているため、容量リスクにも直面しています。Samsung Electronics Co., Ltd.、SK hynix Inc.、Micron Technology, Inc.がGDDR7供給を支配しており、各サプライヤーはGDDR7の生産量をより収益性の高いHBMの増産と均衡させなければなりません。HBMへの割り当てがシフトすると、GDDR7の可用性は急速に逼迫する可能性があり、特に新しい密度ポイントと高速スピードビンにおいてそうです。供給の逼迫はその後、GPUの部品表コストに移行し、競争力のある価格帯で販売するワークステーションベンダー、ボードパートナー、システムインテグレーターに圧力をかけます。これはアジア太平洋で最も重要です。なぜなら、生産基盤の多くがそこに存在するからですが、その影響はGPUの発売スケジュールとコンポーネント価格を通じてグローバルに広がります。より多くの容量が認定されて供給計画がより安定するまで、AI推論GPU向けGDDR7市場は主要な構成における定期的な不足にさらされ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリ密度別:16 Gbがリードしながら高容量が実際のワークロードを拡大

16 GBセグメントは2025年のAI推論GPU向けGDDR7市場規模の63.8%を占め、これはBlackwellベースの展開の第一波と初期製品発売全体での16 GB部品の広範な可用性を反映しています。このインストールベースは、エンタープライズおよびクラウドの更新サイクルが1年で切り替わらないため、16 GBに耐久的な役割を与えています。多くの購入者は、現在のプラットフォームでスループット、コスト、可用性の実用的なバランスを提供するため、依然としてこの層を選択しています。32 GB以上のセグメントは2031年にかけてCAGR 44.6%で成長する見込みであり、AI推論GPU向けGDDR7市場で最も急速に拡大する密度帯となっています。この成長は、推論ジョブがより長いコンテキストウィンドウ、マルチモーダル入力、およびより多くのローカルモデルホスティングを処理するにつれて、より大きなVRAMプールへの需要の高まりを反映しています。

24 GBセグメントは中間に位置し、メモリサブシステムの完全な再設計を必要とせずにチャネルあたりの容量を増加させる重要な役割を果たしています。Samsung Electronicsは2024年に、24 Gb GDDR7が次世代AIコンピューティング向けに構築され、より高い密度と改善された電力効率の両方を提供すると述べました。これにより、16 GBが提供できる以上のメモリヘッドルームを必要とするが、非常に高密度な構成よりも穏やかなコストステップを望むベンダーにとって24 GBが有用になります。時間の経過とともに、AI推論GPU向けGDDR7市場では、16 Gbが量産出荷において重要であり続ける一方、24 Gbおよび32 Gb以上がプレミアム推論ハードウェアの上限をますます定義するようになると考えられます。実際には、密度は仕様上のポジショニングよりも、モデルがデータをより低速なシステムメモリにプッシュすることなくローカルVRAMに常駐できるかどうかについてのものになりつつあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

メモリデータレート別:32 Gbps以下が量を維持しながら高速層が重要性を増す

32 Gbps以下のセグメントは2025年のAI推論GPU向けGDDR7市場の81.1%を占め、初期市場が成熟した、より容易に入手可能なスピードビンを好んだことを示しています。この層は、より広いサプライヤーの準備態勢と現在のボード設計へのより良い適合から恩恵を受けており、GPUメーカーの資格認定の摩擦を低減します。また、最も積極的なパフォーマンスプロファイルを必要としないが強力なスループットを必要とする主流の推論ユースケースをサポートします。32 Gbps超のセグメントは2031年にかけてCAGR 43.9%で拡大する予測であり、より大きなコンテキスト処理、リアルタイムマルチモーダル処理、およびより要求の高いビジュアルAIワークロードへの需要の高まりを反映しています。システム設計者がボードあたりのパフォーマンスを追求するにつれて、速度はAI推論GPU向けGDDR7市場内でより強力な差別化ポイントになっています。

高速層へのシフトはメモリシリコンだけの問題ではなく、速度が上昇するにつれてボード材料、ルーティング精度、熱設計もより要求が高くなります。JEDECは2024年3月にGDDR7の相互運用性フレームワークを確定し、ベンダーが共通の標準構造内でスピードグレード全体にスケールするのを助けています。この標準化により、単一サプライヤーへの依存が低減され、将来の製品のより明確なロードマップがサポートされます。それでも、AI推論GPU向けGDDR7産業は、高速ビンがプレミアムアプライアンスおよびハイエンドアクセラレーター設計に集中したままである間、近期の出荷量の大部分を32 Gbps以下のバンドに維持する可能性が高いです。結果は、成熟したスピードグレードが量的成長をサポートし、より高いスピードグレードが将来のパフォーマンスリーダーシップを形成する分割構造です。

アプリケーション別:データセンターが基盤を維持しながらエッジシステムが急速に成長

データセンターAI推論は2025年のAI推論GPU向けGDDR7市場シェアの48.2%を占め、現在の収益で最大のアプリケーションセグメントとなっています。この地位は、GDDR7ベースの推論を高コストのトレーニングクラスターの下の標準サービス層にするハイパースケールおよびクラウドオペレーターの役割を反映しています。AWSは2026年1月にNVIDIA RTX PRO 6000 Blackwellサーバーエディションを搭載し、インスタンスあたり最大768 GBのGDDR7メモリを持つEC2 G7eインスタンスを発売することでそのパターンを強化しました。このようなクラウド展開は、エンタープライズユーザーが完全なインフラスタックを所有することなく大きなメモリプール利用できるようにするため重要です。また、GDDR7が推論重視のワークロードを処理し、HBMがトレーニングシステムに集中する2層コンピューティングモデルをサポートします。

エッジAI推論は最も急速に成長しているアプリケーションセグメントであり、2031年にかけてCAGR 43.8%で、集中型施設を超えた推論のより広い普及を示しています。Kontronは2026年7月にVX33211を発売しました。これは防衛・航空宇宙向けのAI推論のために8 GB GDDR7と384 GB/sの帯域幅を備えた堅牢な3U VPXボードです。この種の製品は、パッケージングとボードのシンプルさが重要なコンパクトでミッション特化型のプラットフォームにおいて、AI推論GPU向けGDDR7市場がなぜ牽引力を得ているかを示しています。ワークステーションAIおよびコンシューマーAIアクセラレーションは引き続き組み合わせの一部ですが、エッジの成長はより強く、産業サイト、防衛システム、ローカルな意思決定速度を必要とするエンタープライズアプライアンスに直接つながっているためです。したがって、アプリケーション構造は大規模なクラウド主導の基盤とより速いエッジ主導の拡大パスを組み合わせています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ハイパースケーラーが支出をリードしながらエンタープライズITが急速に動く

クラウドおよびハイパースケールデータセンターは2025年に57.6%のシェアを占め、AI推論GPU向けGDDR7市場において最大の購買役割を担っています。そのリードは、アクセラレーターハードウェアの直接調達、大規模な推論展開能力、および同じAI資産内でトレーニングと推論の経済性を均衡させる必要性から来ています。このセグメントは、他の購入者グループが拡大するにつれてシェアが緩和されても、絶対的な支出において支配的であり続ける可能性が高いです。ハイパースケーラーの集中に対する最も強い近期の課題はエンタープライズITから来ており、2031年にかけてCAGR 43.4%で成長する見込みです。そのペースは、独自モデルのプライベート推論展開、ローカルファインチューニング、および管理された環境内に留まらなければならないワークロードを反映しています。

ベンダーがローカル展開のためにより高密度で管理しやすいシステムを構築するにつれて、エンタープライズの採用はより信頼性が高まっています。Dellは、Pro Precision 7 R1がエンジニアリングおよび分散AI環境に適したコンパクトなラックワークステーション形式に高いGPU密度をもたらすように設計されたと述べました。Advanced Micro Devices, Inc.はまた、Radeon AI PRO R9700とROCm 6.4.1の推論およびカスタムモデルワークフローのサポートにより、この購入者グループの選択肢を拡大しました。政府、防衛、OEMワークステーション、自動車、テレコム、産業の購入者はさらなる深みを加えますが、より長い資格認定サイクルを経る傾向があります。つまり、AI推論GPU向けGDDR7市場は今日もハイパースケーラーによって支えられており、エンタープライズITが段階的な多様化の最も重要な源泉になりつつあります。

地域分析

北米は2025年のAI推論GPU向けGDDR7市場シェアの45.9%を占め、最大の地域貢献者となっています。この地域は、米国におけるハイパースケールクラウドオペレーター、AIチップ設計者、エンタープライズハードウェア購入者の集中から恩恵を受けています。また、新しい推論インフラを迅速に商業化できるプラットフォームオペレーターからの強い牽引力もあります。AWSは2026年1月にEC2 G7eの発売でそれを示し、GDDR7ベースの推論容量を幅広いエンタープライズクラウドオファリングに組み込みました。北米はまた、GPUアーキテクト、クラウド企業、エンタープライズソフトウェアスタックによる多くのシステムレベルの決定がそこから始まるため、製品ロードマップを形成します。

ヨーロッパはAI推論GPU向けGDDR7市場のより小さいが安定した部分を占めており、エンタープライズAIの採用、産業オートメーション、およびより管理されたコンピューティング環境への公共部門の関心によって支えられています。この地域は、プライバシー、データ処理、ローカル制御が重要なワークステーションおよびアプライアンス展開に適しています。防衛需要もより可視化されており、特に堅牢化および組み込みコンピューティング形式においてそうです。Kontronの2026年7月の防衛・航空宇宙AI推論向けVX33211の発売は、ミッション対応エッジプラットフォームへのそのシフトを反映しています。これらの要因により、ヨーロッパは突然の量的急増ではなく、測定された成長パスを持っています。

アジア太平洋は2031年にかけてCAGR 43%で最も急速に成長する地域であり、生産リーダーシップと高まるエンドユーザー需要を組み合わせているため際立っています。Samsung Electronics Co., Ltd.とSK hynix Inc.がこの地域に主要なサプライサイドの重みを与え、中国、日本、韓国、台湾が重要な需要と統合の役割を加えています。ロイターは、NVIDIA CorporationのGDDR7を使用する中国向けBlackwell製品がHBMの代わりにGDDR7を使用することを報じ、ポリシーと地域のアクセス条件がアジアのハードウェア設計をどのように再形成しているかを示しています。Micron Technology, Inc.はまた、日本でのAI PCおよびハイブリッドコンピューティングワークフロー向けにGDDR7を位置付けており、クラウドインフラだけを超えた幅広いエンタープライズ需要を示しています。その他の地域は今日より小さいですが、ソブリンAI投資と拡大するクラウドインフラが予測期間の後半にその役割を高める可能性があります。

競争環境

AI推論GPU向けGDDR7市場は、メモリチップ供給層では適度に集中しており、システム統合層ではより分散しています。Samsung Electronics Co., Ltd.、SK hynix Inc.、Micron Technology, Inc.がGDDR7チップ供給を支配しており、バリューチェーンのメモリ側に狭い競争環境を与えています。同時に、クラウドオペレーター、ワークステーションベンダー、ボードメーカー、アプライアンスインテグレーターがすべて製品ポジショニングを形成するため、システムレベルの競争はより広いです。この2層構造は、価格決定力、資格認定レバレッジ、容量計画がコンポーネントレベルに集中している一方、構成と展開戦略はダウンストリームでより多様であることを意味します。したがって、AI推論GPU向けGDDR7市場は、エンドユーザーソリューションが多くの異なるチャネルを通じて市場に届くにもかかわらず、少数のメモリサプライヤーへの高い依存を示しています。

いくつかの戦略的な動きは、サプライヤーとプラットフォームベンダーがどのようにポジションを強化しようとしているかを示しています。Samsung Electronics Co., Ltd.は次世代AIコンピューティング向け業界初の24 Gb GDDR7 DRAMを発表し、より高い密度と低い消費電力の両方を強調しており、同時に規模と効率で競争するのに役立っています。Advanced Micro Devices, Inc.は2025年7月にRadeon AI PRO R9700でプロフェッショナルGPU分野を拡大し、エンタープライズユーザーに推論とモデルワークフロータスクのための2番目の主要プラットフォームパスを提供しました。AWSはその後、GDDR7をEC2 G7eクラウドインスタンスにパッケージ化することでその到達範囲を拡大し、コンポーネントの選択をスケーラブルなサービスオファリングに変えました。Dellは、高密度なローカル展開が意味のある競争レーンになりつつあることを示すPro Precision 7 R1で別の角度を加えました。

技術サポートと標準もAI推論GPU向けGDDR7市場の競争を形成しています。JEDECのJESD239標準は市場に共有された相互運用性の基盤を与え、クローズドエコシステムのリスクを低減します。Rambus Inc.はコントローラーIPを中心に強力なポジションを構築し、GDDR7をAI重視のグラフィックスメモリスケーリングの長期的なオプションとして位置付けています。ロイターはまた、輸出規制が製品アーキテクチャにどのように影響するかを示しており、規制がアクセラレーター設計の競争結果に直接影響を与えることを意味します。今後数年間で、AI推論GPU向けGDDR7市場の勝者は、供給を確保し、複数の密度とスピード層を認定し、それらの選択肢を明確なコスト優位性を持つクラウド、ワークステーション、エッジシステムにパッケージ化できる企業になる可能性が高いです。

AI推論GPU向けGDDR7産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:KontronはVX33211を発売しました。これはNVIDIA RTX PRO 2000 Blackwell GPUを搭載した3U VPX GPUボードで、防衛・航空宇宙向けのAI推論(EO/IRセンサー処理およびリアルタイムインテリジェンス分析を含む)のために8 GB GDDR7と384 GB/sの帯域幅を統合しています。SOSA準拠のOpenVPXの堅牢な標準に設計されたこの発売は、GDDR6の低い密度と帯域幅のために以前はアクセスできなかったセグメントである軍用グレードの推論ハードウェアへのGDDR7の意義ある参入を示しました。

- 2026年4月:Micron Technology, Inc.は24 Gb GDDR7を公開製品カタログに正式に追加し、Samsung Electronics Co., Ltd.とSK hynix Inc.と並んで3 GBパーチップGDDR7の3ベンダー認定供給エコシステムを完成させました。この供給の多様化は、次世代AI推論プラットフォームを構築するGPUシステムインテグレーターの単一ソースリスクを大幅に低減します。

- 2026年1月:Amazon Web ServicesはNVIDIA RTX PRO 6000 Blackwellサーバーエディションを搭載したEC2 G7eインスタンスを発売し、インスタンスあたり最大768 GBのGDDR7 GPUメモリと前世代Gシリーズインスタンスの1.85倍のGPUメモリ帯域幅を提供し、テラバイトスケールでエンタープライズクラウドユーザーがGDDR7ベースのAI推論にアクセスできるようにしました。

- 2025年9月:NVIDIA CorporationはSamsung Electronics Co., Ltd.に対し、中国市場向けBlackwell B40 AI GPUをサポートするためにGDDR7の生産量を2倍にするよう要請しました。Samsung Electronics Co., Ltd.は数週間以内に施設拡張を完了し、B40の年間需要が100万台と推定され、モルガン・スタンレーの予測に基づいてSamsung Electronics Co., Ltd.のGDDR7収益として3億8,400万米ドル(384 ミリオン米ドル)を生み出すとして、量産が間近に迫っていました。

グローバルAI推論GPU向けGDDR7市場レポートの範囲

AI推論GPU向けGDDR7市場レポートは、メモリ密度(16 Gb、24 Gb、32 Gb以上)、メモリデータレート(32 Gbps以下、32 Gbps超)、アプリケーション(データセンターAI推論、エッジAI推論、ワークステーションAI、その他)、エンドユーザー産業(クラウドおよびハイパースケールデータセンター、エンタープライズIT、OEMワークステーション、政府・防衛、その他)、地域(北米、ヨーロッパ、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 16 Gb |

| 24 Gb |

| 32 Gb以上 |

| 32 Gbps以下 |

| 32 Gbps超 |

| データセンターAI推論 |

| エッジAI推論 |

| ワークステーションAI |

| コンシューマーAIアクセラレーション |

| クラウドおよびハイパースケールデータセンター |

| エンタープライズIT |

| OEMワークステーション |

| 政府・防衛 |

| その他のエンドユーザー産業 |

| 北米 | |

| ヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| その他の地域 |

| メモリ密度別 | 16 Gb | |

| 24 Gb | ||

| 32 Gb以上 | ||

| メモリデータレート別 | 32 Gbps以下 | |

| 32 Gbps超 | ||

| アプリケーション別 | データセンターAI推論 | |

| エッジAI推論 | ||

| ワークステーションAI | ||

| コンシューマーAIアクセラレーション | ||

| エンドユーザー産業別 | クラウドおよびハイパースケールデータセンター | |

| エンタープライズIT | ||

| OEMワークステーション | ||

| 政府・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | |

| ヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年までのAI推論GPU向けGDDR7市場の規模はどのくらいですか?

AI推論GPU向けGDDR7市場規模は、2026年の8.9億米ドル(0.89 ビリオン米ドル)からCAGR 41.4%で成長し、2031年までに50.3億米ドル(5.03 ビリオン米ドル)に達する見込みです。

AI推論GPU向けGDDR7の採用における成長を促進しているものは何ですか?

成長は、集中型AIトレーニングから分散型推論への移行と、より高い帯域幅、低レイテンシ、より良いシステムコスト管理の必要性によって促進されています。

GDDR7ベースのAI推論GPUに対する需要を現在リードしているアプリケーション分野はどこですか?

データセンターAI推論が2025年に48.2%のェアでリードしており、推論重視のGPU容量のクラウドおよびハイパースケール展開によって支えられています。

最も急速に成長しているアプリケーション分野はどこですか?

エッジAI推論は最も急速に成長しているアプリケーションであり、産業、防衛、エンタープライズのエンドポイントへの展開が広がるにつれて、2031年にかけてCAGR 43.8%が見込まれています。

これらのGPUに最も多く支出しているエンドユーザーグループはどこですか?

クラウドおよびハイパースケールデータセンターが2025年に57.6%の最大シェアを占め、推論ハードウェアの主要な機関的購入者としての役割を反映しています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋は、GDDR7の生産リーダーシップと推論ハードウェアへの強い地域需要を組み合わせているため、2031年にかけてCAGR 43%で拡大する見込みです。

最終更新日: