GCC空気圧廃棄物管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

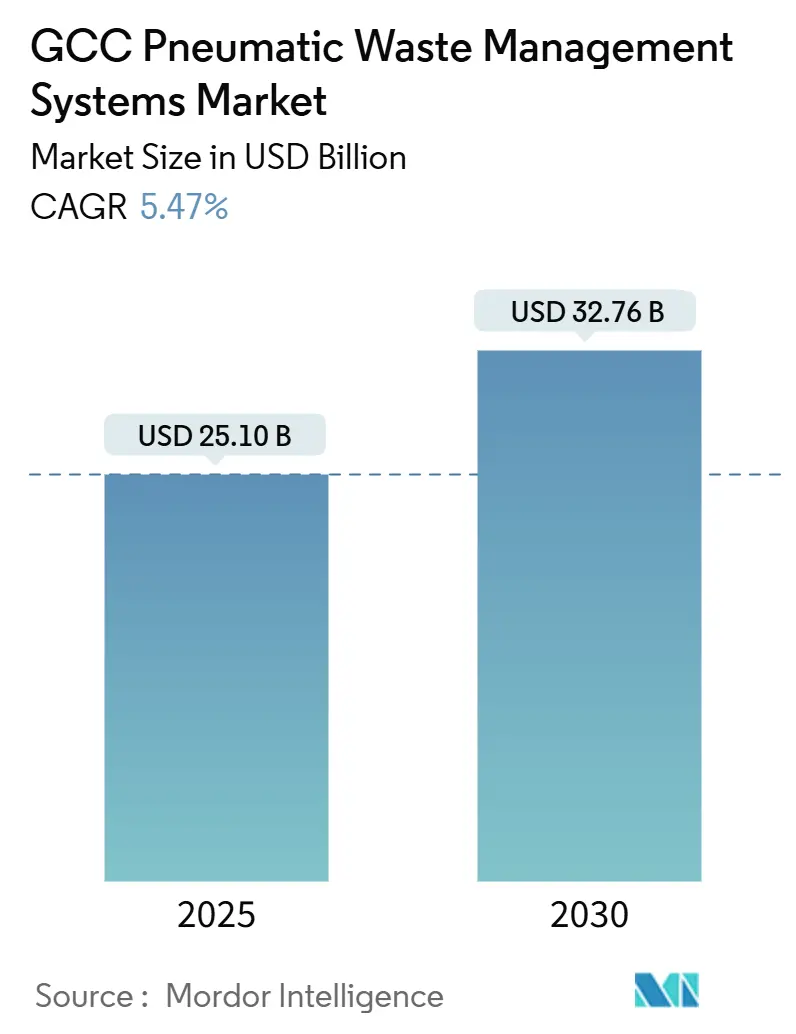

| 市場規模 (2025) | 25.10 十億米ドル |

| 市場規模 (2030) | 32.76 十億米ドル |

| 成長率 (2025 - 2030) | 5.47% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC空気圧廃棄物管理システム市場分析

GCC空気圧廃棄物管理システムの市場規模は2025年にUSD 251億と推定され、予測期間(2025年~2030年)においてCAGR 5.47%で成長し、2030年までにUSD 327.6億に達すると予測されています。ギガプロジェクトへの投資拡大、廃棄物エネルギー化容量の拡大、より厳格なダイバージョン義務の3つが最も影響力の高い成長触媒となっています。サウジアラビアが主要な需要拠点であり続ける一方、アラブ首長国連邦(UAE)は国別で最も急速な拡大を記録しています。現在、住宅タワーが設置済み投入口の半数以上を占めていますが、病院や大型交通ハブは感染管理および臭気管理要件を満たすために導入を加速させています。欧州の相手先ブランド製造業者(OEM)が引き続き技術供給を支配しているものの、地域のサービスプロバイダーはメンテナンス密度を高め、ダウンタイムを削減するために急速に動いています。

主要レポートのポイント

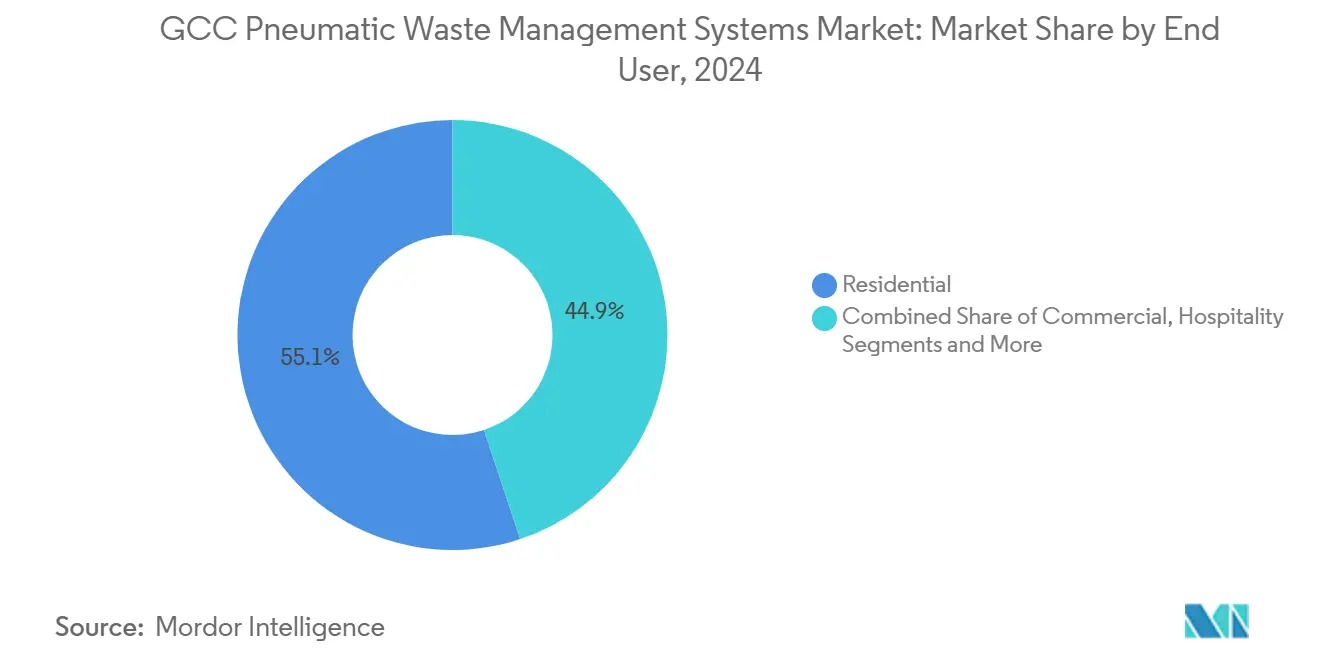

- エンドユーザー別では、住宅建物が2024年に55.1%の収益シェアでリードし、医療施設は2030年に向けてCAGR 6.01%で成長しています。

- システムタイプ別では、固定式自動廃棄物収集ネットワークが2024年のGCC空気圧廃棄物管理システム市場規模の65.1%を占め、移動式真空車両ソリューションは2030年までCAGR 6.21%で成長しています。

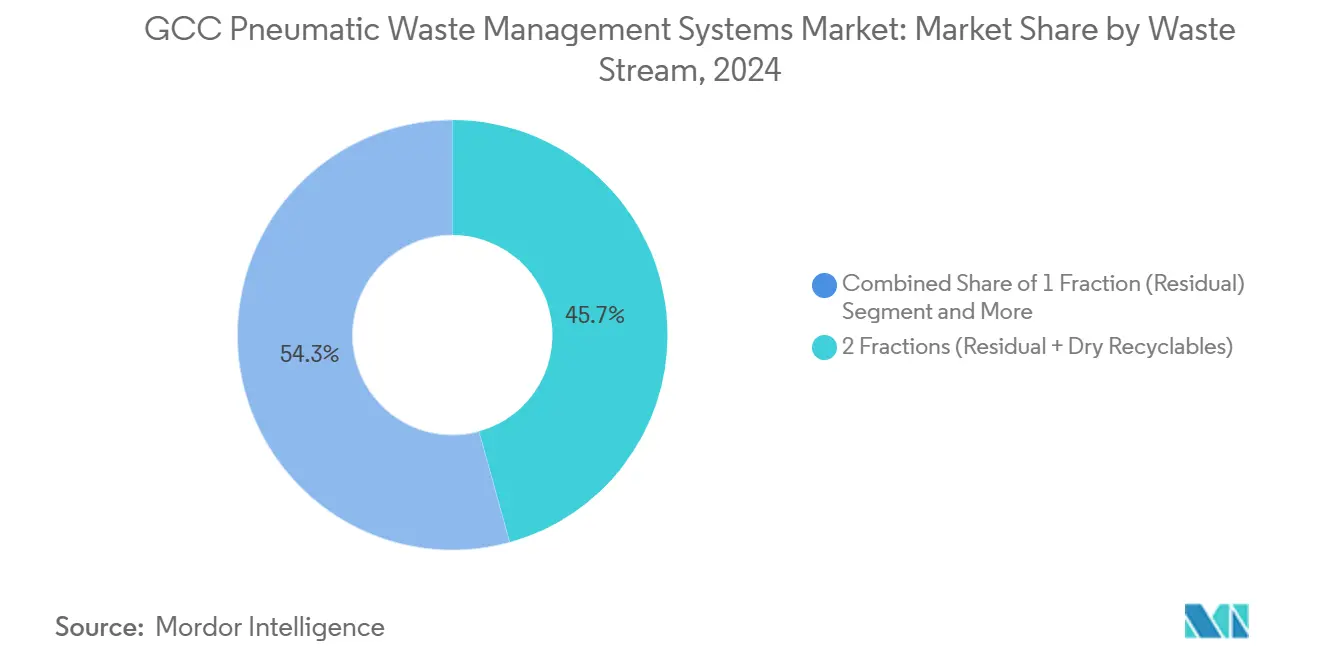

- 廃棄物ストリーム別では、2分別構成が2024年に45.7%のシェアを獲得し、3〜4分別システムは2030年に向けてCAGR 6.67%で成長すると予測されています。

- プロジェクトフェーズ別では、グリーンフィールド展開が2024年のGCC空気圧廃棄物管理システム市場の72.3%のシェアを占め、レトロフィットプロジェクトは2030年までCAGR 6.91%という最高の予測成長率を記録しています。

- 国別では、サウジアラビアが2024年のGCC空気圧廃棄物管理システム市場シェアの47.6%を保有し、UAEは2030年までCAGR 7.03%で拡大すると予測されています。

GCC空気圧廃棄物管理システム市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 空気圧ネットワークを指定するメガ・ギガプロジェクト | +1.8% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 発生源分別収集を推進するサステナビリティ義務 | +1.5% | GCC全域 | 長期(4年以上) |

| 高通行量施設における衛生・臭気管理 | +1.0% | UAE、サウジアラビア、カタール | 短期(2年以内) |

| 高密度地区における労働力・交通量削減 | +0.9% | UAE、サウジアラビア | 中期(2〜4年) |

| スマートシティIoTおよびエネルギープラットフォームとの統合 | +0.3% | GCC全域のパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地下真空廃棄物システムを指定するメガ・ギガプロジェクト

NEOMの170 km²「ザ・ライン」回廊やマスダールシティ第2フェーズなどのメガ開発は、地下に真空パイプを埋設し、地上トラックを排除するとともに、システム運営者に25〜30年の事業収益を確保しています。サウジアラビアの2025年公共予算における交通・スマートシティインフラへのUSD 112億の配分は、共有ユーティリティ回廊の設計段階での統合を後押ししています。20万人の住民が居住するカタールの38 km²ルサイル地区における同様の仕様は、地区規模の経済的実行可能性を実証しています。このようなプロジェクトはマスタープランニング段階で契約を発注するため、競合する手動収集の入札が検討対象に入ることはありません。その結果生まれるパイプラインは、OEMハードウェアおよび長期運営契約への継続的な需要を支えています[1]サウジアラビア財務省、「2025年予算」、mof.gov.sa。

サステナビリティ義務とダイバージョン目標

サウジアラビアは2035年までに都市固形廃棄物の82%ダイバージョンを義務付けており、この政策は下流での選別ではなく投入口レベルでの分別を必要とします。この枠組みはUSD 320億のGDP貢献と7,300万トンのCO₂削減を予測しており、真空システムを運営コストではなくインフラとして位置づけています。UAEの2018年連邦法第12号は75%ダイバージョンを目標とし、ドバイのUSD 202.6億の廃棄物ロードマップは95%の民間セクター参加を目指しています。シャルジャのBee'ahは、空気圧投入口と30万トンの廃棄物エネルギー化(WtE)プラントを組み合わせることで、年間300万トンにおいて既に76%のダイバージョンを達成しています。したがって、規制の勢いは任意の技術を地域全体のコンプライアンス必須事項へと転換しています。

衛生・臭気・害虫管理要件

病院、空港、ショッピングモールは、手動廃棄物処理を禁止する感染管理プロトコルを満たすために密閉型空気圧システムを好みます。ドバイとアブダビの医療クラスターは、レトロフィット設置後に害虫発生件数の減少と臭気苦情の90%低下を報告しています。リヤドの医療都市もこれらの結果を反映し、患者満足度指標の改善を指摘しています。ハマド国際空港における旅客数の急増も同様に、エアサイドの衛生を維持しながら車両移動を削減するために空気圧導入を推進しています。健康安全基準が厳格化するにつれ、施設への罰則と認定スコアが調達決定を加速させています。

労働力・交通量削減目標

ドバイ・マリーナ、ダウンタウン・ドバイ、リヤドの中央ビジネス地区などの高密度複合用途地区は、慢性的なトラック渋滞に直面しています。開発業者は、手動収集から真空ネットワークへの切り替え後、1万戸のアパートあたり70人のフルタイム相当の人件費削減を報告しています。地方自治体は騒音軽減と道路維持費の低減という付随的な恩恵を得ています。この節約効果は高い初期設備投資の一部を相殺し、トン当たり支払い方式の事業モデルにおける投資収益率を改善します。都市中心部が再開発されるにつれ、このような経済的論拠は公共・民間の両ステークホルダーにとって説得力を増しています。

制約要因の影響分析

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の路上収集と比較した高い初期設備投資とレトロフィットの複雑さ | -1.2% | バーレーン、オマーン、クウェート(予算制約のある地方自治体) | 短期(2年以内) |

| ライフサイクルコストとダウンタイムリスクを高めるベンダーロックイン、専門メンテナンス、輸入部品 | -0.8% | GCC全市場、遠隔地または二次都市で深刻 | 中期(2〜4年) |

| 設計・建設スケジュールを延長する調整上の課題(許認可、ユーティリティ回廊、防火・生命安全) | -0.5% | ドバイ、アブダビ、リヤドのレトロフィットプロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とレトロフィットの複雑さ

地下パイプの設置費用は1メートルあたりUSD 1,200〜1,800であり、20年間の正味現在価値の観点から見ると、路上収集の3.3〜6.6倍のコストとなります。ブラウンフィールドプロジェクトは居住中の建物周辺で工事を段階的に進める必要があり、スケジュールが最大2年延長されます。UAEの建築基準における耐火シャフトと煙感知インターロックは、構造コストにさらに15〜20%を加算します。1トンあたりUSD 10〜15という低い埋立費用は、規制上の推進力がなければ回収計算をさらに弱めます。その結果、レトロフィットの普及率はGCC空気圧廃棄物管理システム市場のわずか27.7%にとどまっています[2]マンハッタン区長室、「空気圧収集実現可能性調査」、manhattanbp.nyc.gov。

ベンダーロックインと専門メンテナンス

真空バルブとセンサーアレイは独自仕様であり、欧州工場からのリードタイムは12〜16週間です。オマーンとバーレーンの事業者は予期せぬ停止を避けるために6ヶ月分の予備在庫を維持しており、運転資本を拘束しています。Caverionが提供する予知保全プラットフォームはダウンタイムを削減しますが、予期せぬ停止は依然として稼働時間の最大4%を消費し、コストのかかる手動収集バックアップを引き起こします。メンテナンス契約は従来の輸送に比べて25〜30%のプレミアムが課され、ライフサイクル経済性を低下させ、一部の地方自治体入札を抑制しています。

セグメント分析

エンドユーザー別:住宅がリード、医療が加速

住宅複合施設は2024年のGCC空気圧廃棄物管理システム市場シェアの55.1%を獲得し、ドバイ・マリーナ、ダウンタウン・ドバイ、ルサイルシティにおけるタワーごとの導入を反映しています。このセグメントは害虫苦情の減少と不動産価値の向上から恩恵を受け、入居率を高く維持しています。しかし、医療施設は感染管理基準の厳格化により2030年まで最速のCAGR 6.01%を記録しています。ハマド医療公社は2024年に空気圧シュートで支援されたベッドサイド分別により821.8トンの廃棄物をダイバートしました。病院は手動処理を排除し鋭利物による負傷を減らす密閉パイプを高く評価しており、この技術の価値提案を強化しています。

GCC空気圧廃棄物管理システム市場全体では、空港、モール、ホスピタリティ施設がLEEDまたはエスティダマ認証を取得するために投入口を設置しています。ドバイ国際空港は2023年にトラック移動を50%削減しながらダイバージョンを60%以上に引き上げました。一方、キング・アブドゥッラー科学技術大学などの大学キャンパスは有機物向けに空気圧フィードを嫌気性消化槽と統合し、モジュール式のスケーラビリティを示しています。これらのニッチ市場は総じて収益源に回復力を加え、住宅の減速リスクを緩和しています。

注記: 個別セグメントのシェアはレポート購入後にご確認いただけます

システムタイプ別:固定式ネットワークが支配、移動式がシェアを拡大

固定式自動廃棄物収集システムは2024年のGCC空気圧廃棄物管理システム市場規模の65.1%を占め、パール・カタールの65,000メートルのパイプネットワークなどの主要設置事例に支えられています。これらの完全真空システムは1日100トンを超える地区規模の量を処理し、WtEプラントとシームレスに連携します。しかし、移動式真空車両システムは掘削が非現実的なレトロフィットゾーンに適しているとして、CAGR 6.21%で上昇しています。マッカのアル・マスジド・アル・ハラームにおけるMariMaticのソリューションは、ハッジのピーク時に1日110トンの柔軟性を実証しています。

カスタムビル内ラインは、より短い水平延長で十分な高層タワーや病院に対応しています。このマイクロセグメントは依然として断片化していますが、開発業者が地区ネットワークの資本集約度なしに建築基準のダイバージョン閾値を満たすことを可能にします。古い都市中心部でレトロフィット需要が高まるにつれ、移動式およびハイブリッド構成が段階的なシェアを確保し、競争環境をダイナミックに保つ可能性があります。

廃棄物ストリーム別:多分別システムが加速

残余廃棄物と乾燥リサイクル可能物を対象とする2分別システムが2024年の設置の45.7%を占め、管理可能な運営の複雑さで基本的なダイバージョン規制を満たしています。しかし、WtEプラントが水分40%以下、発熱量8 MJ/kg以上の原料を必要とするため、3〜4分別構成はCAGR 6.67%で急速に進んでいます。ドバイのUSD 10.9億ワルサンプラントはこの要件を体現しており、年間190万トンを処理して200 MWの電力を生産しています。

単一分別システムは旧来のタワーに残存していますが、レトロフィットプロジェクトがリサイクル投入口を追加するにつれてそのシェアは縮小しています。医療用鋭利物などの特殊ストリームは、GCC感染管理センターの厳格なプロトコルにより1トンあたりUSD 200〜400のプレミアム料金が課されます。循環経済規制が強化されるにつれ、技術サプライヤーは大規模な土木工事なしに2分別から4分別サービスへの容易なアップグレードを可能にする柔軟なホッパーとカラーコード化されたバルブを優先するでしょう。

注記: 個別セグメントのシェアはレポート購入後にご確認いただけます

プロジェクトフェーズ別:グリーンフィールドが支配、レトロフィットが勢いを増す

グリーンフィールド展開は2024年の設置の72.3%を占め、サウジアラビアのビジョン2030の13のギガプロジェクトとUAEのエキスポシティ・ドバイのレガシー建設に支えられています。基礎工事中にパイプを埋設することで、後からの掘削と比較して設置コストが40〜60%低下します。レトロフィットプロジェクトは現在わずか27.7%ですが、リヤド、ジェッダ、クウェートシティが混雑した中心部で真空ネットワークをパイロット展開するにつれ、2030年まで最高のCAGR 6.91%を示しています[3]ビジョン2030、「ギガプロジェクトパイプライン」、vision2030.gov.sa。

既存ユーティリティの三次元マッピングと段階的な路地ごとの掘削によりレトロフィットのスケジュールは24ヶ月に延長されますが、交通、臭気、公衆衛生の改善された成果は高密度地区にとって説得力のある事例を作り出しています。グリーンボンドとユーザー料金を組み合わせた地方自治体の資金調達モデルが回収期間のギャップを縮め始めており、レトロフィットのシェアが今後10年間で着実に上昇することを示唆しています。

地域分析

サウジアラビアは2024年に市場価値の47.6%を維持し、国家廃棄物管理センターの2035年までに82%ダイバージョンという目標と廃棄物セクターへのUSD 320億のGDP目標に支えられています。リヤドの13.4 km²キング・サルマン公園とキング・アブドゥルアジーズ国際空港の拡張はいずれも空気圧パイプを埋設しており、複数年にわたる需要を確保しています。2025年予算における地方自治体サービスへのUSD 173億の公的資金がさらに地区規模の導入を加速させています。

UAEは2030年に向けて地域最速のCAGR 7.03%を記録しており、収集・処理の95%を民間事業者に割り当てるドバイのUSD 202.6億の戦略に牽引されています。Bee'ahはシャルジャで76%のダイバージョンを達成し、ImdaadのFARZ施設は1日1,200トンを処理して37%の埋立ダイバージョンを実現しています。ドバイ国際空港が道路車両を半減させた成功事例は、他の交通ハブが模倣するベンチマークを設定しています。

カタールのルサイルシティとハマド国際空港は先行者優位を示しており、人口が少ないにもかかわらず国別シェアを安定的に維持しています。クウェート、オマーン、バーレーンは新興ながら活発な状態にあります。クウェートのOmniyaアプリはプラスチックリサイクルとデジタル報酬を連携させ、オマーンは真空分別原料を必要とする100 MWのWtEプラントを計画し、バーレーンは空気圧テレメトリと連携するIoTトラックセンサーをパイロット展開しています。これらの動向は総じて、GCC空気圧廃棄物管理システム市場が2大経済圏以外でも二桁成長のポケットを維持することを確実にしています。

競争環境

競争は断片化しており、5社の欧州OEM—Envac、MariMatic、Logiwaste、STREAM Environment、Ros Roca—が技術供給を支配しています。Envacだけで1日135トンのパール・カタールネットワーク、170トンのハマド国際空港システム、リヤドのキング・アブドゥッラー金融地区の145トンの設置を運営しています。MariMaticはアル・マスジド・アル・ハラームなどのイベント主導型の場所において設備投資を最大40%節約する移動式真空トラックで差別化しています。

地域インテグレーターのBee'ah、Tadweer、Averda、Dulsco、Imdaadは、WtEプラントへの運営、メンテナンス、原料ロジスティクスに注力しています。Bee'ahの投入口から30 MW WtEプラントまでの垂直統合モデルは、シャルジャで76%のダイバージョン実績を上げています。Tadweerの「廃棄物ゼロ」イニシアチブは、多分別空気圧フィードを必要とする2つのUAE施設で年間150万トンを処理する予定です。

戦略的な動きは統合と資金調達を中心に展開しています。Brookfield InfrastructureによるAverda買収(2024年、USD 11億)は、スケーラブルなプラットフォームへのプライベートエクイティの関心を示しています。ImdaadとDulscoは、空気圧ネットワークをマテリアルリカバリー施設に結びつける複数年のドバイ市契約を確保しています。一方、OEMは通貨リスクとリードタイムリスクを軽減するために現地組立と予備部品の倉庫化を推進しており、予測期間にわたってベンダーロックインが徐々に解消されることを示唆しています。

GCC空気圧廃棄物管理システム産業リーダー

Envac

MariMatic

Logiwaste

STREAM Environment

Ros Roca SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:バーレーンがstc BahrainおよびSmart City Expoと共にIoT廃棄物輸送監視システムを展開し、ルートデータをスマートシティのデジタルツインと統合しました。

- 2025年1月:AverダがBrookfieldへのUSD 11億の売却後、技術アップグレードのための資本を解放し、5年間のアブダビ廃棄物収集事業を獲得しました。

- 2024年12月:Imdaadは前年比21%増のUSD 2億7,200万の収益を計上し、そのうち35%が環境サービスからであり、FARZ施設は受入廃棄物の37%をダイバートしました。

- 2024年10月:Dulscoが1日1,200トンのアブダビ・マテリアルリカバリー施設を開設し、1日150トンの固形燃料を生産しています。

GCC空気圧廃棄物管理システム市場レポートの範囲

| 住宅 | 高層ビル・アパート |

| ヴィラ複合施設 | |

| 商業 | |

| ホスピタリティ | |

| 医療 | |

| 交通・公共インフラ | |

| その他(工業団地、大学) |

| 固定式空気圧(AWCS/AVAC) |

| 移動式・局所型AWCS |

| その他(カスタムビル内) |

| 1分別(残余廃棄物) |

| 2分別(残余廃棄物+乾燥リサイクル可能物) |

| 3〜4分別(有機物含む) |

| 特殊ストリーム(医療・リネン) |

| グリーンフィールド・新規建設 |

| レトロフィット・ブラウンフィールド |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| エンドユーザー別 | 住宅 | 高層ビル・アパート |

| ヴィラ複合施設 | ||

| 商業 | ||

| ホスピタリティ | ||

| 医療 | ||

| 交通・公共インフラ | ||

| その他(工業団地、大学) | ||

| システムタイプ別 | 固定式空気圧(AWCS/AVAC) | |

| 移動式・局所型AWCS | ||

| その他(カスタムビル内) | ||

| 廃棄物ストリーム・分別数別 | 1分別(残余廃棄物) | |

| 2分別(残余廃棄物+乾燥リサイクル可能物) | ||

| 3〜4分別(有機物含む) | ||

| 特殊ストリーム(医療・リネン) | ||

| プロジェクトフェーズ別 | グリーンフィールド・新規建設 | |

| レトロフィット・ブラウンフィールド | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン |

レポートで回答される主要な質問

2025年のGCC空気圧廃棄物管理システム市場の規模はどのくらいですか?

市場は2025年にUSD 2,510万と評価されており、2030年までにUSD 3,276万に成長すると予測されています。

GCCにおける空気圧廃棄物システムの需要を最も牽引している国はどこですか?

サウジアラビアは設置の47.6%を占めており、82%ダイバージョン義務と数十億ドル規模のギガプロジェクトに支えられています。

2025年〜2030年にかけて最も急速に成長するセグメントはどれですか?

医療施設が最速のCAGR 6.01%を記録しており、厳格な感染管理基準に牽引されています。

レトロフィットプロジェクトがグリーンフィールドよりも高コストになる理由は何ですか?

ブラウンフィールドの設置はユーティリティの調整、防火基準のアップグレード、段階的な掘削を必要とし、資本コストが最大60%上昇する可能性があります。

主要な技術サプライヤーはどこですか?

Envac、MariMatic、Logiwaste、STREAM Environment、Ros RocaがOEM供給を支配し、Bee'ah、Tadweer、Averda、Dulsco、Imdaadが運営・メンテナンスを担当しています。

空気圧システムはどのようにして廃棄物エネルギー化プラントを支援しますか?

多分別投入口の分別により、一定の発熱量と低水分の原料が供給され、WtE発電効率が向上します。

最終更新日: