GCC ITSM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

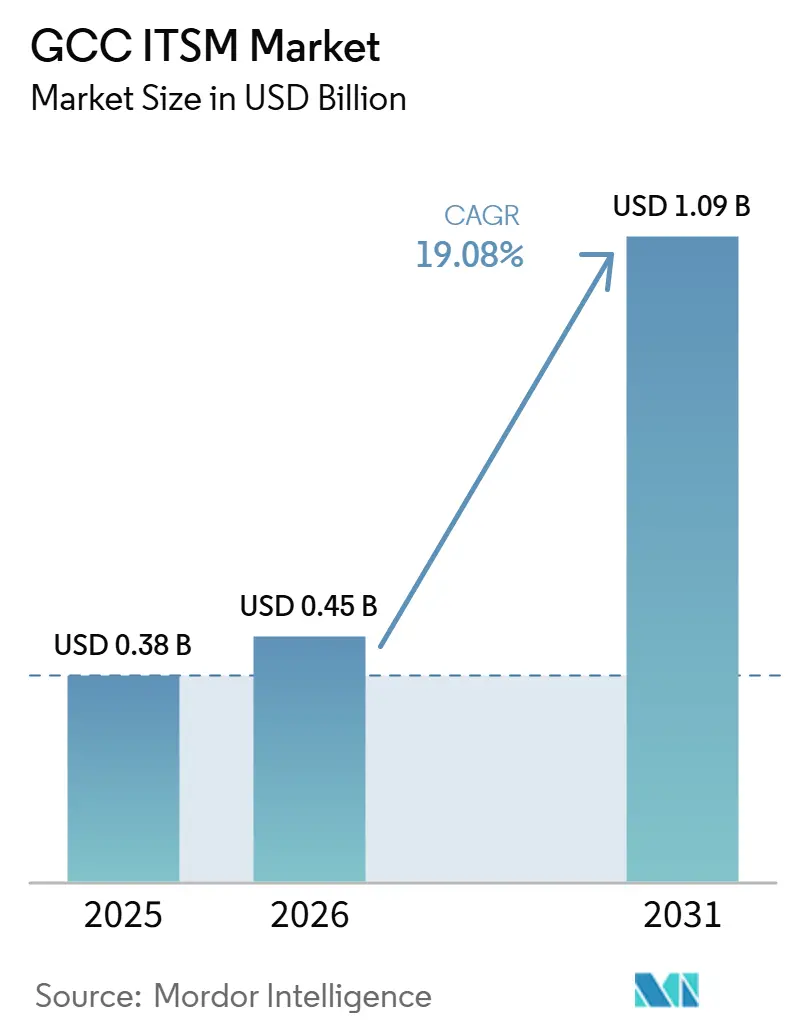

| 基準年の市場規模 (2025) | 0.38 十億米ドル |

| 市場規模 (2026) | 0.45 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 19.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC ITSM市場分析

GCC ITSM市場規模は2025年に3.8億米ドルと評価され、2026年の4.5億米ドルから2031年には10.9億米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 19.08%で成長します。

GCC ITSM市場は、デジタル政府プログラム、クラウド導入の拡大、およびAI主導のサービス自動化が組織に対してより大規模かつ相互接続されたITインフラ全体でサービス運営を体系化するよう促しているため、拡大しています。需要はまた、ローカライゼーション競争によっても形成されており、国内インフラ、より強力なアラビア語サポート、および明確なコンプライアンスポジショニングを持つベンダーが、規制された公共および企業アカウントを獲得するうえで有利な立場にあります。市場はまた、大規模機関を超えて拡大しており、モジュール型の価格設定と低いデプロイメントの複雑さが、従来の購買層の外にいた中小企業に対して参入の余地を開いています。同時に、GCC ITSM市場は、レガシーマイグレーションが依然として困難であり、地域全体で経験豊富なITSM人材が限られているため、一部のプロジェクトで実行が遅れるという課題に直面しています。これらの制約があっても、公共機関や企業がこれまで以上に多くのデジタルサービス、クラウドワークロード、およびワークフロー自動化を管理していることから、体系的なサービス管理の運用上の必要性は依然として強固です。

主要レポートのポイント

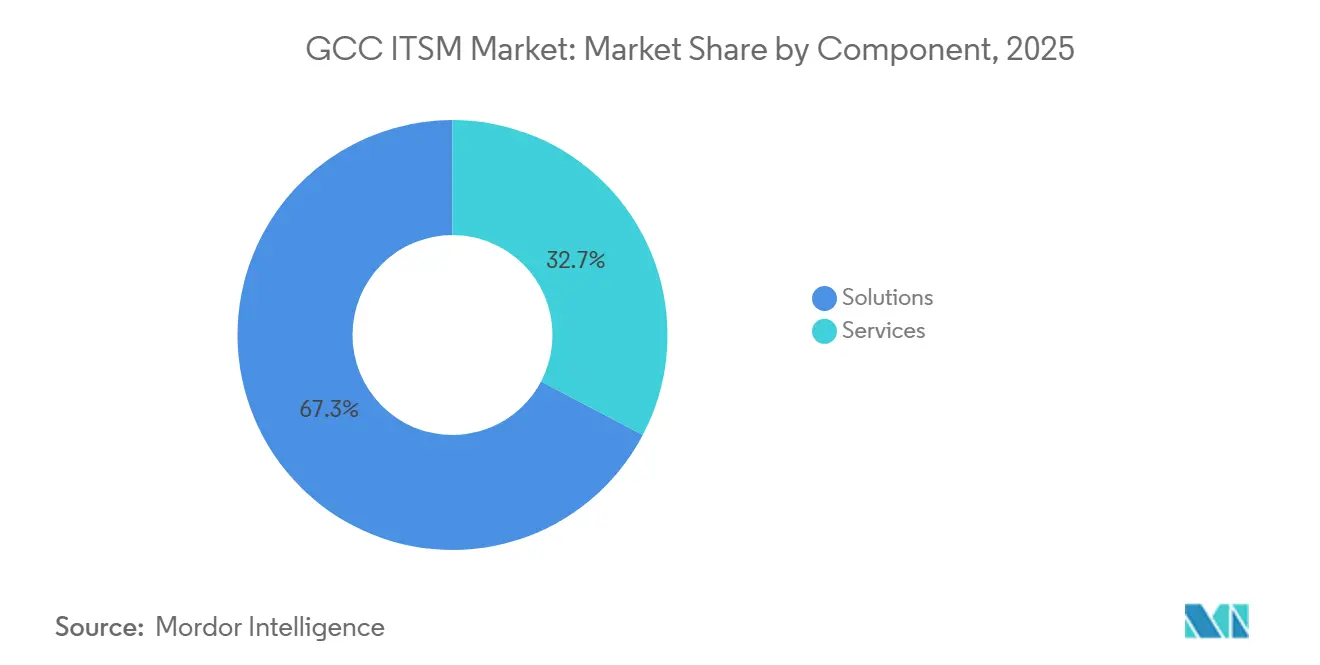

- コンポーネント別では、ソリューションが2025年に67.30%のシェアを占め、サービスは2031年までにCAGR 17.23%で拡大する見込みです。

- デプロイメント別では、クラウドが2025年にGCC ITSM市場シェアの72.10%を占め、2031年までにCAGR 18.37%で拡大する見込みです。

- アプリケーション別では、サービスデスクおよびインシデント管理が2025年に30.70%のシェアを占め、ナレッジ管理は2031年までにCAGR 17.78%で成長する見込みです。

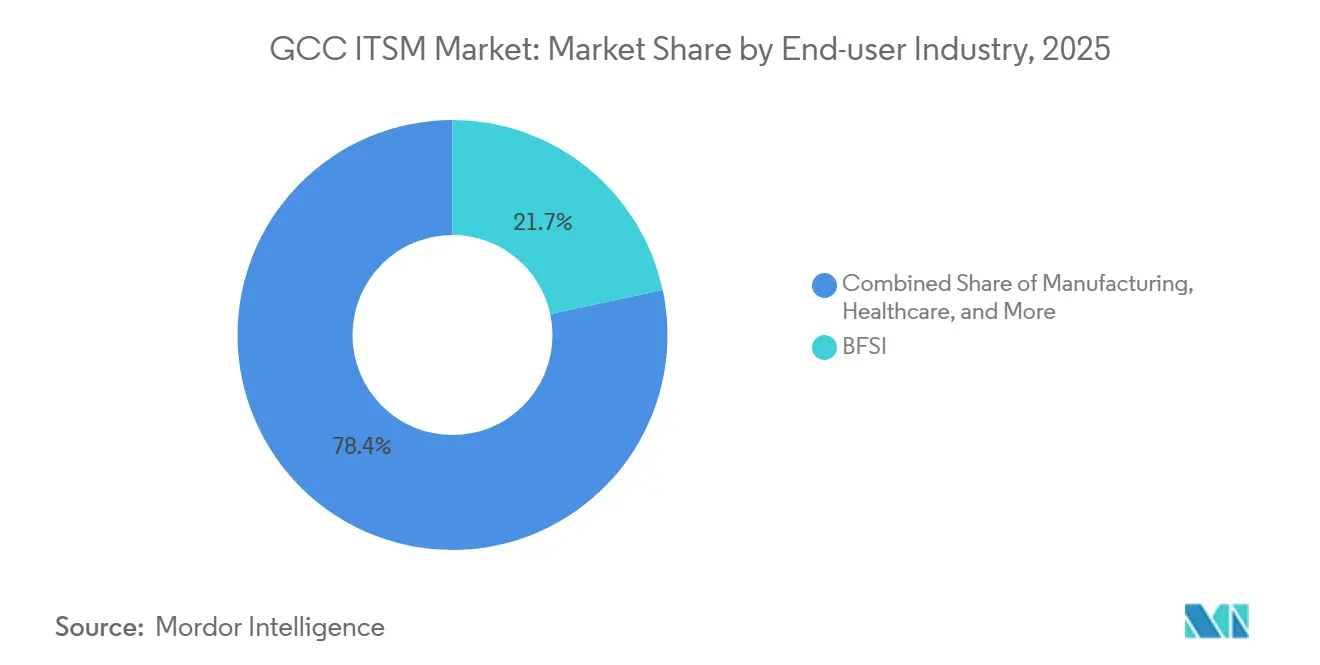

- エンドユーザー産業別では、BFSIが2025年に21.65%のシェアを占め、ヘルスケアは2031年までにCAGR 18.40%で拡大する見込みです。

- 企業規模別では、大企業が2025年に64.20%のシェアを占め、SMEは2031年までにCAGR 17.80%で成長する見込みです。

- 国別では、サウジアラビアが2025年にGCC ITSM市場規模の46.40%のシェアを占め、UAEは2031年までにCAGR 17.60%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCC ITSM市場のトレンドとインサイト

ドライバーインパト分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファーストの政府および企業のモダナイゼーション | +4.2% | グローバル、主にサウジアラビア、UAE、およびGCC全域での中核的な成長 | 短期(2年以内) |

| AI対応サービス自動化とチケット削減 | +3.8% | グローバル、GCCおよびアジア太平洋が公共部門の導入をリード | 短期(2年以内) |

| マルチクラウドおよびハイブリッドITの複雑性 | +2.7% | 北米とEUがリード、GCCへの強いスピルオーバー | 中期(2年~4年) |

| ローコードセルフサービスワークフローの拡大 | +2.1% | グローバル、UAEおよびサウジアラビアの企業セグメントでの早期成長 | 長期(4年以上) |

| ITSMワークフロー内のFinOpsおよびGreenOpsの可視性 | +1.8% | 欧州がリード、ESGおよびサステナビリティの義務のもとGCCへ拡大 | 長期(4年以上) |

| エッジ、5G、およびスマートオペレーションサポートの需要 | +1.5% | アジア太平洋が中核、GCCおよび北米へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストの政府および企業のモダナイゼーション

クラウド主導のモダナイゼーションは、公共機関および大企業がより多くのデジタルシステム全体でサービス提供を標準化しているため、GCC ITSM市場の主要な成長エンジンとなっています。サウジアラビアのデジタル政府政策フレームワークは、公共機関全体でより体系的なガバナンス、より強固な運用管理、およびより明確なサービス説明責任に向けて機関を推進しています。UAEも2026年6月に、データ品質、AI標準、およびより広範なデジタルトランスフォーメーションコンプライアンスを管理する連邦AIデータ庁を設立し、デジタルサービスの監督を強化しました。これらの変化が重要なのは、サービス、データ、および承認が統合されると、インシデント、リクエスト、および変更プロセスも一貫したサービス管理フレームワークを通じて処理される必要があるためです。これにより、多くの公共向け環境でITSMの導入は任意ではなくなり、政策の実行と運用規律により密接に結びついています。

AI対応サービス自動化とチケット削減

AIは、特に高いサービス量と繰り返しのサポートリクエストが発生する環境において、GCC ITSM市場を記録のシステムからアクションのシステムへと変革しています。UAE政府は2026年5月に、税務監査、調達、カスタマーサービス、およびIT技術サポートにわたる最初のAIエージェントセットを立ち上げ、サービス自動化がすでに政府の実際のワークフローに移行していることを示しました[1]The National Staff、「UAEが税務監査とカスタマーサービスを支援するAIエージェントの第一弾を立ち上げ」、The National、thenationalnews.com。Freshworksも2026年にFreshserviceにAI Agent Studioを導入し、ITおよびオペレーションチームにサービスエージェントを構築し解決パスを自動化するノーコードの方法を提供しました。AIツールが日常のサポート業務の一部となるにつれ、購買者は以前の交換サイクルよりも自律的なワークフロー機能、ナレッジの再利用、および組み込みガバナンスをより重視するようになっています。これは、政府、銀行、ヘルスケア、およびその他の規制された環境において、自動化のスピードとポリシー管理を組み合わせることができるベンダーに有利に働きます。

マルチクラウドおよびハイブリッドITの複雑性

GCC ITSM市場はまた、ほとんどの大規模組織が単一のシンプルなクラウド環境に移行していないという事実からも恩恵を受けています。代わりに、機密システム、コンプライアンスデータ、または古いワークロードを別々の環境に保持しながら、新しいデジタルサービスを追加しており、これらを一緒に管理する必要があります。ServiceNowが2026年にサウジアラビアにデータセンターを立ち上げる計画は、購買者がローカルホスティングとソブリンインフラニーズへのより緊密な整合をいかに強く重視しているかを示しています。OpenTextの2025年10月のUAEにおけるCore42との合意も、公共部門におけるソブリンクラウド、AIインフラ、およびスケーラブルなデジタルサービスに関するより広範な推進を示しています。インフラがより混在するにつれ、企業は一つのスタックや一つのオペレーターの下に置かれていない環境全体でインシデント、資産、承認、および変更記録を接続できるプラットフォーム中立のサービスガバナンスを必要としています。これにより、ITSMは単なるヘルプデスクツールではなく、制御レイヤーとして引き続き重要な役割を果たしています。

ローコードセルフサービスワークフローの拡大

ローコードワークフロー設計は、すべてのサービス変更に対して希少な専門チームへの依存を低下させるため、GCC ITSM市場のアドレス可能なベースを拡大しています。Freshworksの2026年のAI Agent Studioのロールアウトは、サービスオーナーがノコードインターフェースを通じて自動化されたワークフローとエージェントを設定できるようにすることで、このシフトを支援しています。これは、多くの組織が経験豊富なITSMアーキテクトやワークフロー開発者を採用できるペースよりも速くデジタルサービスを拡大しているため、湾岸地域において重要です。2025年のサウジアラビア政府機関に関する学術研究では、人材育成とリーダーシップのコミットメントがITSM成熟度の主要な促進要因であることが判明しており、これは効果的な使用のためのスキル閾値を下げるツールの必要性を支持しています。ローコードモデルはまた、HR、施設、調達、およびその他のビジネス機能が、中央ITチームからの長い開発サイクルを待たずにサービスワークフローを採用しやすくします。

リストレイントインパクト分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーマイグレーションの摩擦とカスタマイゼーションのロックイン | -2.8% | グローバル、サウジアラビアおよびUAEの大企業セグメントで最も顕著 | 短期(2年以内) |

| ITSMアーキテクトおよびITOMスキルの不足 | -2.2% | グローバル、GCCテクノロジーハブ全体で深刻な不足 | 中期(2年~4年) |

| データレジデンシー、AIガバナンス、およびコンプライアンスの制約 | -1.5% | GCCが中核、サウジアラビア、UAE、カタールに集中 | 中期(2年~4年) |

| ポイントソリューション全体のツールスプロールと統合オーバーヘッド | -1.2% | グローバル、GCCの大企業環境でリスクが高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーマイグレーションの摩擦とカスタマイゼーションのロックイン

レガシーマイグレーションは、古いサービス環境には多くの場合、新しいプラットフォームにクリーンに移行できない長年のローカルカスタム作業が含まれているため、GCC ITSM市場の実際の障壁となっています。問題はソフトウェアの置き換えだけでなく、移行中にサービス履歴、承認ロジック、監査証跡、および構成記録を保持する必要性にもあります。サウジアラビアのデジタル政府政策の方向性は、ガバナンス、サービス継続性、およびより強固な公共部門の運用標準に明確な重点を置いており、マイグレーションを誤った場合のコストを高めています。同様のプレッシャーはUAEでも見られ、新しい連邦AI・データ庁がシステムをモダナイズする際に組織が対応しなければならないデジタルサービス監督の別のレイヤーを追加しています。これは、意欲的な購買者でさえ、古いチケッティングツールや大幅にカスタマイズされたワークフローから、より標準化されたクラウドプラットフォームに移行する際に、より長いプロジェクトサイクルに直面する可能性があることを意味します。

ITSMアーキテクトおよびITOMスキルの不足

経験豊富なITSMアーキテクトおよびITオペレーションスペシャリストの不足は、GCC ITSM市場が需要をライブデプロイメントに変換できるペースを遅らせています。組織はライセンスを迅速に購入できるかもしれませんが、サービスモデルを設計し、自動化を管理し、監視データを運用ワークフローに接続するための経験豊富なスタッフが依然として必要です。ITSMの成熟度に関する2025年のサウジアラビアに焦点を当てた学術研究は、トレーニングとリーダーシップサポートの価値を強調しており、能力構築が依然として成功したロールアウトの中心であることを示しています。UAEの閣議が2026年に8万人の従業をエージェンティックAIでトレーニングする計画も、公共部門の業務全体でスキルの移行がいかに大規模になっているかを反映しています。AI機能は時間の経過とともに手動作業を削減するかもしれませんが、ガバナンスルール、エスカレーションパス、サービスオーナーシップモデル、およびクロスプラットフォームコントロールを設定できる人材の必要性をなくすことはありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリードし、サービスは最適化ニーズを中心に深化

ソリューションは2025年にGCC ITSM市場の67.30%のシェアを占め、現在のサイクルではソフトウェアプラットフォームへの支出がサービスへの支出を依然として上回っていることを示しています。これは、多くの組織が最初にコアプラットフォームを確保し、その後にのみより広範な最適化、統合、および企業全体のワークフロー設計に移行した市場を反映しています。GCC ITSM市場は、特に公共および大企業の購買者がプラットフォーム選定を迅速に進めた初期段階において、ライセンス主導の導入によって形成されてきました。サービスは、これらの初期デプロイメントが成熟するにつれて、2026年から2031年にかけてCAGR 17.23%で成長すると予測されており、購買者は自動化、分析、およびクロスファンクショナルなワークフロー拡大からより多くの価値を求めています。

この第二段階は、実装、統合、変更管理、および継続的なサポートパートナーのより広い役割を支援します。BMCは2025年2月に、サウジアラビアへのコミットメントを拡大し、認定地域パートナーの人員を2030年までに300人から600人以上に拡大する計画を発表しており、これは大企業アカウントを中心とした提供能力の高まるニーズを示しています[2]BMC、「BMCが新しい地域本社とイノベーションセンターでサウジアラビアへのコミットメントを拡大」、Saudi News 247、saudinews247.com。同時に、組み込みAIは、特にルーティンなセットアップやサービス設計タスクにおいて、かつてサービス需要を押し上げていた手動作業の一部を削減し始めています。Freshworksの2026年のAI Agent Studioの立ち上げは、チームが大規模なカスタム開発なしにワークフローを自動化するより迅速な方法を提供することで、このシフトを強化しています。

デプロイメント別:クラウドがペースを設定し、ハイブリッドは構造的に関連性を維持

クラウドは2025年にGCC ITSM市場規模の72.10%を占め、2031年までにCAGR 18.37%で最も成長の速いデプロイメントモデルでもあります。リードシェアとリード成長の組み合わせは、市場が安定した段階ではなく、依然として活発な移行段階にあることを示しています。GCC ITSM市場は、クラウド環境でのより迅速なデプロイメント、より低いインフラ負担、およびAIとワークフロー更新へのより容易なアクセスに対する購買者の好みから恩恵を受けています。それでも、データ処理規則、内部管理慣行、またはサービス継続性のニーズがより厳格なセクターでは、オンプレミスおよびハイブッドモデルが引き続き関連性を持っています。

そのため、ハイブリッドはレガシーシステムとフルクラウドの間の単なるステップではなく、持続的な運用モデルとして形成されています。ServiceNowが2026年にサウジアラビアのデータセンターを立ち上げる決定は、ローカルホスティング、データレジデンシーの安心感、および地域サービス提供を改善することで、この問題の一側面に対処しています[3]ServiceNow、「米国拠点のServiceNowが2026年にサウジアラビアにデータセンターを立ち上げ」、Arab News、arabnews.com。UAEにおけるOpenTextとCore42の合意も同じ方向性を示しており、ソブリンクラウドとAIインフラが公共部門のデジタルプログラムの中心となっています。その結果、企業は機密記録を厳密に管理しながら、サービス自動化とより広範なワークフローオーケストレーションをクラウドに移行し続けるという混合アーキテクチャを維持する可能性が高いです。

アプリケーション別:サービスデスクが現在の支出を支え、ナレッジ管理が台頭

サービスデスクおよびインシデント管理は2025年に30.70%のシェアを占め、GCC ITSM市場で最大のアプリケーション層としての地位を維持しました。この位置は、インシデントの受付、チケットのルーティング、およびユーザーサポートが通常、組織が正式なITサービス管理を開始する際に最初に標準化する領域であるため、理にかなっています。これらの機能はまた、可視的なサービス指標を生成し、予算担当者が投資を正当化するのに役立ちます。ナレッジ管理は、組織が再利用可能な回答、より迅速な解決、およびより一貫したサービス成果をより重視するにつれて、2031年までにCAGR 17.78%で成長すると予測されています。

ナレッジの役割も変化しており、AIツールはサービスチームが作業するための構造化された、最新の、アクセス可能な情報を持っている場合により良いパフォーマンスを発揮します。2025年のサウジアラビア政府の研究では、より強固なITSM成熟度とより良いサービス成果(より高いサービス稼働時間を含む)の間に直接的な関係があることが判明しており、これはより良いナレッジキャプチャとプロセス規律の必要性を支持しています。これは、アラビア語のドキュメントとローカルワークフローのコンテキストが導入に重要なバイリンガルの運用環境において特に関連性があります。GCC ITSM産業はまた、サービスリクエスト管理がコアITを超えてHR、調達、および施設のユースケースに拡大しているのを見ており、インシデント管理が引き続きエントリーポイントであっても、アプリケーションの幅の価値を高めています。

エンドユーザー産業別:BFSIが規模をリードし、ヘルスケアが最速の成長を記録

BFSIは2025年に21.65%のシェアを占め、GCC ITSM市場で収益別最大のエンドユーザーセグメントとなりました。銀行および金融機関は、稼働時間、監査可能性、リスク管理、およびサービス継続性が日常業務と密接に結びついているため、体系的なサービス管理をより早期に採用する傾向があります。しかし、ヘルスケアは2031年までにCAGR 18.40%で成長すると予測されており、予測期間において最も成長の速いエンドユーザーグループとなっています。この加速は、電子健康記録、遠隔医療ネットワーク、および病院情報システムの普及を反映しており、これらは古い手動環境よりも規律あるサービスサポートと変更管理を必要としています。

BFSIのリーダーシップとヘルスケアの成長の差は、地域全体でセクターの成熟度がどのように異なるかを示しています。高度に管理されたセクターは正式なITSMをより早期に採用しましたが、より最近デジタルインフラを拡大したセクターは現在、より速いキャッチアップ段階を経ています。GCC ITSM市場規模はまた、公共機関が市民向けおよび内部サービス業務を標準化し続けているため、政府および公共部門の需要によっても支えられています。同時に、製造業と通信業は、デジタル生産システム、ネットワークインフラ、および接続された業務が一つのサービスフレームワークを通じて管理するより多くの資産、より多くのインシデント、およびより多くの変更活動を生み出すにつれて、重要性を増しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:大企業が収益をリードし、SMEが購買層を拡大

大企業は2025年にGCC ITSM市場の64.20%のシェアを占め、複雑なITインフラ全体でのフルプラットフォームデプロイメントのリソース集約性を反映しています。これらの購買者は通常、インフラ、ビジネスサービス、およびサービス自動化プログラム全体での広範なロールアウトをサポートするために必要な予算、内部チーム、およびガバナンス要件を持っています。SMEは、サブスクリプション主導の提供、モジュール型パッケージング、および低いオンボーディング障壁が手頃な価格を改善するにつれて、2026年から2031年にかけてCAGR 17.80%で成長すると予測されています。これにより、GCC ITSM市場の商業的リーチが国家的チャンピオン、主要銀行、および大規模公共組織を超えて拡大しています。

小規模購買者の成長は価格の話だけではありません。Freshworksの2026年の製品立ち上げは、ノーコードAIツールが大規模な専門チームに資金を提供できない企業の運用閾値を下げるため、このシフトを支援しています。UAEの2026年に8万人の従業員をエージェンティックAIでトレーニングする計画も、より速くより直感的なサービス体験に対するユーザーの期待が異なる規模の組織全体で高まり続けることを示唆しています。実際には、最も競争が激しい層はミッドマーケットであり、エンタープライズベンダーがエントリーオファーを簡素化する一方で、低コストのプラットフォームがより強力なワークフローとガバナンス機能を追加しています。

地理的分析

サウジアラビアは2025年にGCC ITSM市場シェアの46.40%を占め、地域最大の国別市場となりました。同国のリードは、公共デジタルプログラムの規模、大企業基盤、および体系的なデジタル政府業務に関するより強力な政策推進を反映しています。サウジアラビアのデジタル政府政策フレームワークは、公共機関全体でサービス品質、ガバナンス、およびデジタル運用規律に関する期待を正式化しています。2025年の学術研究では、サウジアラビア政府機関にけるより強固なITSM成熟度がより良いサービス稼働時間とより良い市民成果に結びついていることが示されており、これは正式なサービス管理能力への継続的な投資の必要性を支持しています。同国はまた、ベンダーのローカライゼーション戦略の中心であり続けており、サウジアラビアのホスティング、コンプライアンスニーズ、およびアラビア語ファーストの運用環境をサポートできるプラットフォームが、大規模な公共および規制されたアカウントを獲得するうえで有利な立場にあります。

UAEは2031年までにCAGR 17.60%で成長すると予測されており、GCC ITSM市場で最も成長の速い地域となっています。2026年4月の連邦計画では、2年以内に政府業務の50%をエージェンティックAIに転換することを目標としており、サービスワークフローがいかに深く再設計されているかを示しています[4]The National Staff、「UAEが政府業務の半分を担うエージェンティックAIを目標に」、The National、thenationalnews.com。このシフトは2026年5月により具体的になり、政府が税務監査、調達、カスタマーサービス、およびIT技術サポートにわたる最初の4つのAIエージェントを立ち上げました。2026年6月の連邦AI・データ庁の設立と、8万人の従業員のエージェンティックAIトレーニングの承認は、ワークフローガバナンスとサービス管理を実行の中心に置く広範な運用移行を示しています。アブダビのAED 130億(30億5,000万米ドル)のデジタル戦略2025年~2027年は、戦略期間中に政府サービスの完全自動化を目標とすることで、この方向性を強化しています。

カタール、クウェート、オマーン、およびバーレーンは合わせてGCC ITSM市場の残りのシェアを占め、それぞれ異なる基盤から進展しています。バーレーンは国連電子政府調査2024でグローバルトップ40以内にランクインしており、湾岸地域内での安定したデジタル政府市場としての地位を支持しています[5]国連経済社会局、「国連電子政府調査2024」、国連、un.org。クウェートはより多くの提供エコシステムの注目を集めており、Deloitteの2026年のServiceNowアライアンスのクウェートへの拡大は、ローカル需要を中心にアドバイザリー、実装、およびマネージドサービスの能力が広がっていることを示しています。オマーンとカタールも、新しいシステムが拡大するにつれてより強力なサービスガバナンスを必要とするデジタル政府および企業モダナイゼーションプログラムを進めています。より小規模なGCC市場はまた、サウジアラビアとUAEのためにすでに行われたローカライゼーション投資から恩恵を受けるべきであり、地域内インフラ、アラビア語サポート、およびパートナー能力は、ブロックの残りの部分全体でより低い追加コストで拡張できます。

競争環境

GCC ITSM市場は依然として適度に分散しており、明確なリーダー層はあるものの、意味のある挑戦者に対してフィールドを閉じる単一のベンダーは存在しません。競争は、企業ワークフローの深さと地域提供、コンプライアンスポジショニング、およびより信頼性の高いローカライゼーショントーリーを組み合わせることができるグローバルプラットフォーム間で最も激しいです。ServiceNowは、地域規模とより広範なプラットフォームの幅に早期に投資してきたため、GCC ITSM市場で引き続き主要な戦略的地位を保持しています。2025年2月、Arab NewsはServiceNowが2026年にサウジアラビアのデータセンターを立ち上げる計画を報じ、ローカルホスティングと規制されたセクターの信頼が重要な市場での地位を強化しました。これにより、オフショア提供や薄い地域運用基盤に依存するベンダーの参入障壁が高まります。

BMCも地域のフットプリントを強化しています。2025年2月、BMCはリヤドに地域本社とイノベーションセンターを設立し、2030年までにサウジアラビアへの投資を6,000万米ドルから1億5,000万米ドルに引き上げ、認定パートナー基盤を拡大する計画を発表しました。これらの動きは、GCC ITSM市場での競争が製品機能と同様にローカルエコシステムの深さによって形成されていることを示しています。実装、トレーニング、言語ニーズ、およびコンプライアンスの議論を現地でサポートできるベンダーは、価格決定力を維持するうえで有利な立場にあります。

もう一つの競争上のシフトは、AI主導の簡素化とパートナーエコシステムの拡大から来ています。Freshworksの2026年のAI Agent Studioの立ち上げは、ミッドマーケットおよびアッパーミッドマーケットのベンダーがノーコード自動化を使用して価値実現までの時間を短縮し、より重いデプロイメントモデルに挑戦する方法を示しています。2025年9月、LTIMindtreeとAramco Digitalが支援するNextEraがServiceNowと提携し、中東でのデジタルトランスフォーメーションを加速させ、主要プラットフォームを中心としたより深いパートナー活性化を示しました。したがって、競争の状況は安定しているのではなく依然として活発であり、ServiceNow、BMC、Freshworks、ManageEngine、Ivanti、およびZendeskはすべて、異なる購買層、ユースケース、およびデプロイメントの好みにわたって関連性を持っています。

GCC ITSM産業リーダー

ServiceNow, Inc.

BMC Software, Inc.

IBM Corporation

Atlassian Corporation

Ivanti, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:UAE連邦政府は新しい人工知能・データ庁を設立し、以前は別々だった3つの規制機関を統合し、連邦データ品質、AI標準、およびデジタルトランスフォーメーションコンプライアンスを管理する統一された権限を持たせました。同庁の設立は、準拠したAI対応サービス管理プラットフォームを求める連邦機関のITSM調達フレームワークに直接影響します。

- 2026年6月:DeloitteはServiceNowの戦略的アライアンスをクウェートに拡大し、IT、従業員、顧客、および産業ワークフロー全体でアドバイザリー、実装、およびマネージドサービスを提供しました。この拡大は、クウェートの国家デジタルモダナイゼーションアジェンダに沿って、政府、金融サービス、エネルギー、および国家インフラセクターをカバーしています。

- 2026年5月:FreshworksはFreshserviceにAI Agent Studioを発表し、ITおよびオペレーションチームがノーコードのビジュアルインターフェースを通じてコーディングなしでAI対応サービスエージェントを構築できるようにしました。この製品はまた、Freshserviceと外部AIツールエコシステムを橋渡しするMCPゲートウェイを導入しました。

- 2025年10月:OpenTextは、ソブリンクラウドおよびAIインフラを専門とするG42グループ企業であるCore42と戦略的覚書を締結し、UAE公共部門全体でAI、クラウド、および自動化イニシアチブを加速させました。この協力は、国の国家技術リーダーシップ戦略に沿ったUAE政府サービスのためのソブリンでスケーラブルなデジタルソリューションを目標としています。

GCC ITSMレポートの調査範囲

ITサービス管理(ITSM)は、組織が内部および外部の顧客に対してITが提供するサービスを計画、提供、運用、保護、および最適化するために使用する、繰り返し可能な実践、プロセス、および実現技術のセットです。サービス戦略、設計、移行、運用、および継続的改善というサービスライフサイクル全体をカバーし、インシデント、問題、変更、構成、リクエスト、資産、およびナレッジ管理、さらにサービスカタログおよびSLAガバナンスなどのコアドメインを含みます。

湾岸協力会議(GCC)ITSM市場レポートは、コンポーネント(ソリューションおよびサービス)、デプロイメント(クラウド、オンプレミス、およびハイブリッド)、アプリケーション(サービスデスクおよびインシデント管理、資産・構成管理、変更・リリース管理、サービスリクエスト管理、ナレッジ管理、およびその他のアプリケーション)、エンドユーザー産業(BFSI、製造業、政府および公共部門、ITおよび通信、小売・電子商取引、ヘルスケア、旅行・ホスピタリティ、およびその他のエンドユーザー産業)、企業規模(大企業および中小企業(SME))、国別(サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、およびバーレーン)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| サービスデスクおよびインシデント管理 |

| 資産・構成管理 |

| 変更・リリース管理 |

| サービスリクエスト管理 |

| ナレッジ管理 |

| その他のアプリケーション |

| BFSI |

| 製造業 |

| 政府および公共部門 |

| ITおよび通信 |

| 小売・電子商取引 |

| ヘルスケア |

| 旅行・ホスピタリティ |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業(SME) |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| コンポーネント別 | ソリューション |

| サービス | |

| デプロイメント別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | サービスデスクおよびインシデント管理 |

| 資産・構成管理 | |

| 変更・リリース管理 | |

| サービスリクエスト管理 | |

| ナレッジ管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | BFSI |

| 製造業 | |

| 政府および公共部門 | |

| ITおよび通信 | |

| 小売・電子商取引 | |

| ヘルスケア | |

| 旅行・ホスピタリティ | |

| その他のエンドユーザー産業 | |

| 企業規模別 | 大企業 |

| 中小企業(SME) | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCC ITSM市場の現在の規模はどのくらいですか?

GCC ITSM市場は2026年に4.5億米ドルと評価されており、CAGR 19.08%で2031年までに10.9億米ドルに達すると予測されています。

GCC ITサービス管理の導入をリードしているデプロイメントモデルはどれですか?

クラウドがリードモデルであり、2025年に72.10%のシェアを占め、2031年までにCAGR 18.37%で最も成長の速いデプロイメントタイプでもあります。

湾岸地域全体で需要を牽引しているセクターはどれですか?

BFSIは2025年に21.65%の収益シェアでリードし、ヘルスケアはデジタルケアシステムの拡大に伴いCAGR 18.40%で最も成長の速いセクターです。

サウジアラビアが地域最大の国別市場である理由は何ですか?

サウジアラビアは2025年に46.40%のシェアを占めており、その規模、公共デジタルモダナイゼーションアジェンダ、および正式なデジタルサービスガバナンスに関するより強力な政策推進によるものです。

UAEが他のGCC諸国よりも速く成長している理由は何ですか?

UAEは2031年までにCAGR 17.60%で成長すると予測されており、連邦AIの導入、人材育成、およびより厳格なデジタルガバナンスがワークフローのモダナイゼーションを加速しているためです。

GCC ITSMプラットフォームにおけるベンダー競争を形成しているものは何ですか?

競争は、ローカライゼーション、国内ホスティング、パートナーの深さ、およびAIワークフロー能力によって形成されており、ServiceNow、BMC、Freshworks、ManageEngine、Ivanti、およびZendeskが購買層全体で引き続き関連性を持っています。

最終更新日: