GCC クロスボーダー Eコマース ロジスティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

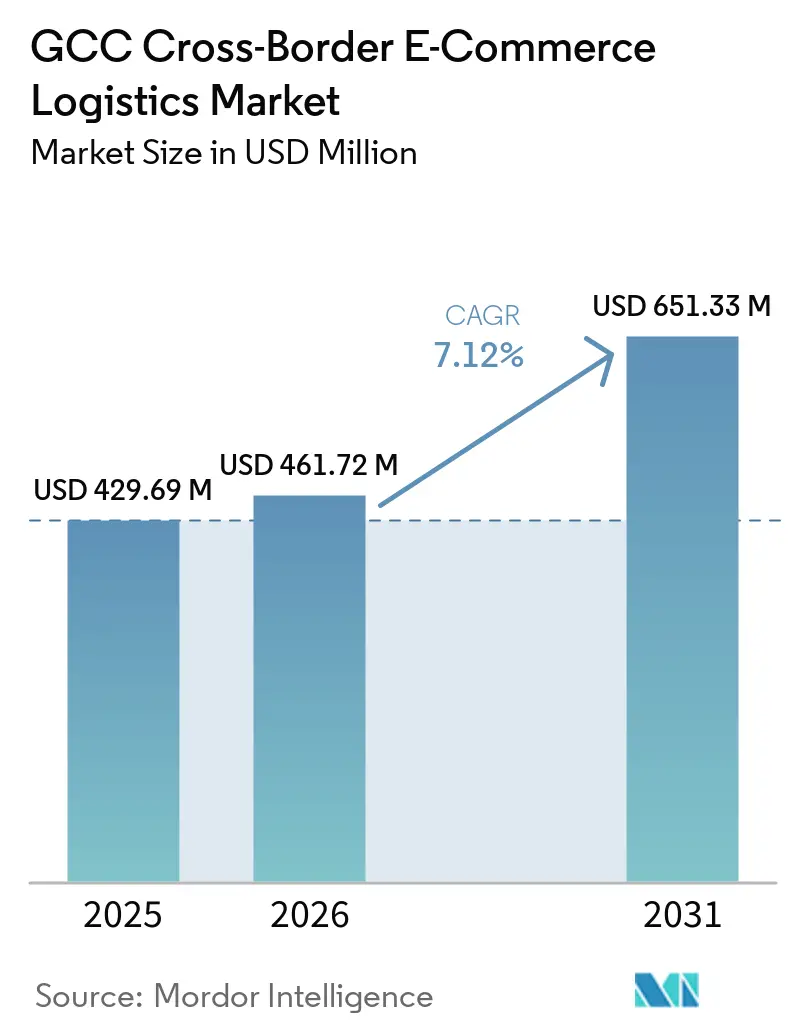

| 基準年の市場規模 (2025) | 429.69 百万米ドル |

| 市場規模 (2026) | 461.72 百万米ドル |

| 市場規模 (2031) | 651.33 百万米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるGCC クロスボーダー Eコマース ロジスティクス市場分析

GCC クロスボーダー Eコマース ロジスティクス市場規模は、2025年の4億2,969万 米ドルから2026年には4億6,172万 米ドルへと拡大し、2031年までに6億5,133万 米ドルに達する見込みで、2026年~2031年にかけてCAGR 7.12%で成長すると予測されています。

GCC クロスボーダー Eコマース ロジスティクス市場は、高いデジタル普及率、強い消費者購買力、そしてアジアの生産拠点と湾岸の需要拠点を結ぶゲートウェイとしての地域の役割拡大を背景に成長しています。当地域はファッション、電子機器、パーソナルケア商品の輸入に大きく依存しているため、インバウンドの小包フローが依然として収益基盤を形成しており、サービス水準は国内Eコマースのベンチマークに近づきつつあります。GCC クロスボーダー Eコマース ロジスティクス市場はまた、マーチャントが通関処理、返品処理、ローカライズされたフルフィルメントを単一契約でまとめて求めるようになっているため、バンドルサービスへのシフトも進んでいます。サウジアラビアは小包消費における最大の需要拠点であり続け、UAEは港湾インフラとフリーゾーンのエコシステムにより、要な入口および再配送ハブとしての役割を担い続けています。GCC クロスボーダー Eコマース ロジスティクス市場における競争上のポジショニングは、現在ではネットワーク密度、通関能力、そしてコスト管理を損なわずに迅速な配送を提供する能力によって決まります。

主要レポートのポイント

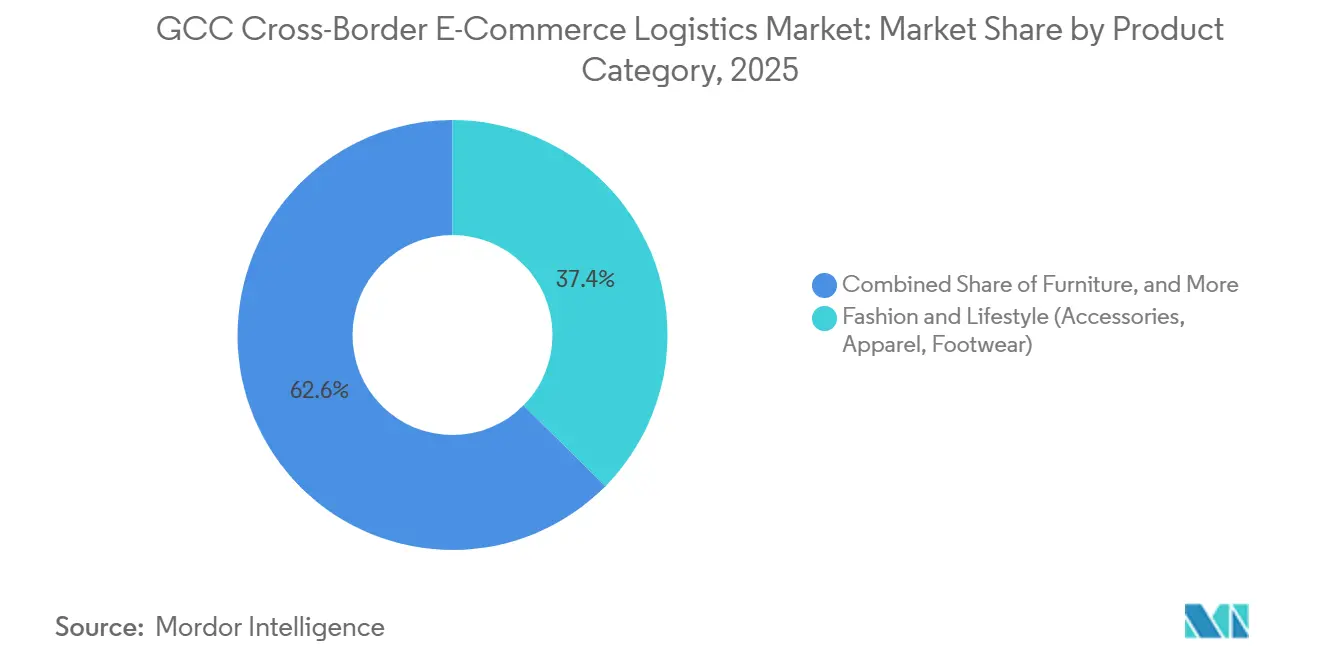

- 製品カテゴリー別では、ファッション・ライフスタイルが2025年のGCC クロスボーダー Eコマース ロジスティクス市場シェアの37.41%を占め、ヘルス・ビューティー/パーソナルケアは2031年にかけてCAGR 8.11%で拡大すると予測されています。

- ロジスティクス機能別では、輸送が2025年のGCC クロスボーダー Eコマース ロジスティクス市場規模の73.33%を占め、付加価値サービスおよびその他は2031年にかけてCAGR 12.30%で成長すると予測されています。

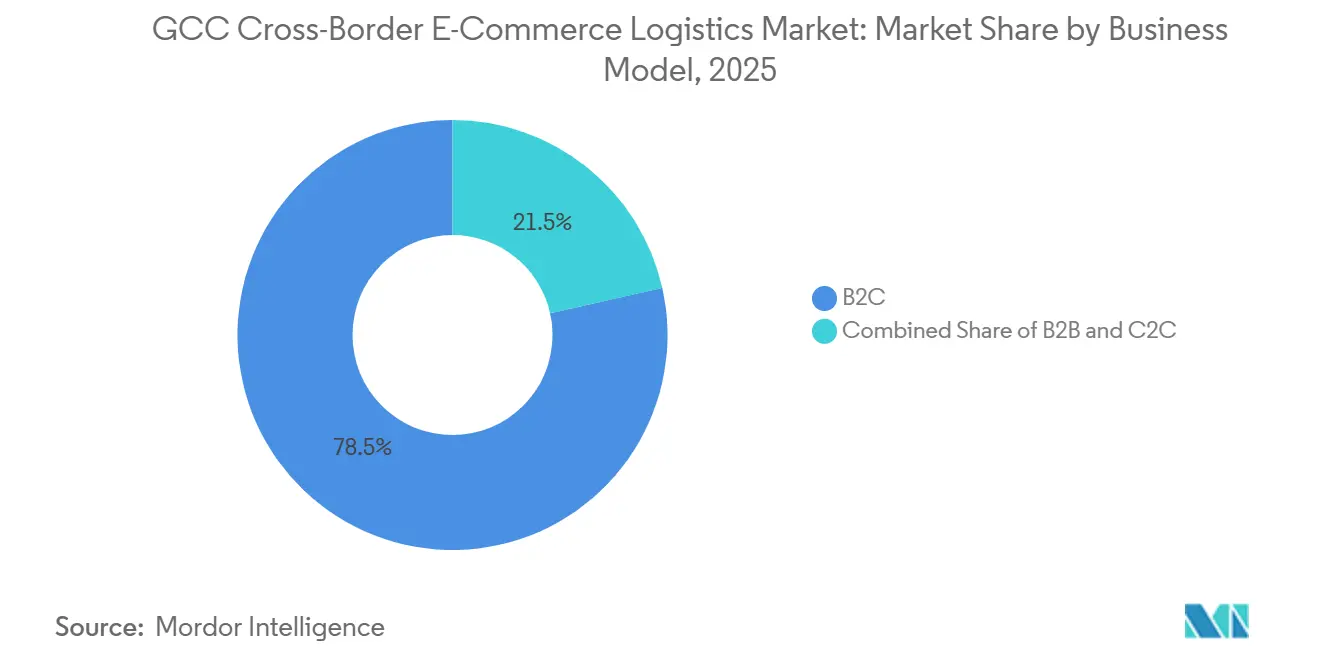

- ビジネスモデル別では、B2Cが2025年のGCC クロスボーダー Eコマース ロジスティクス市場シェアの78.50%を占め、C2Cは2031年にかけてCAGR 15.47%で成長すると予測されています。

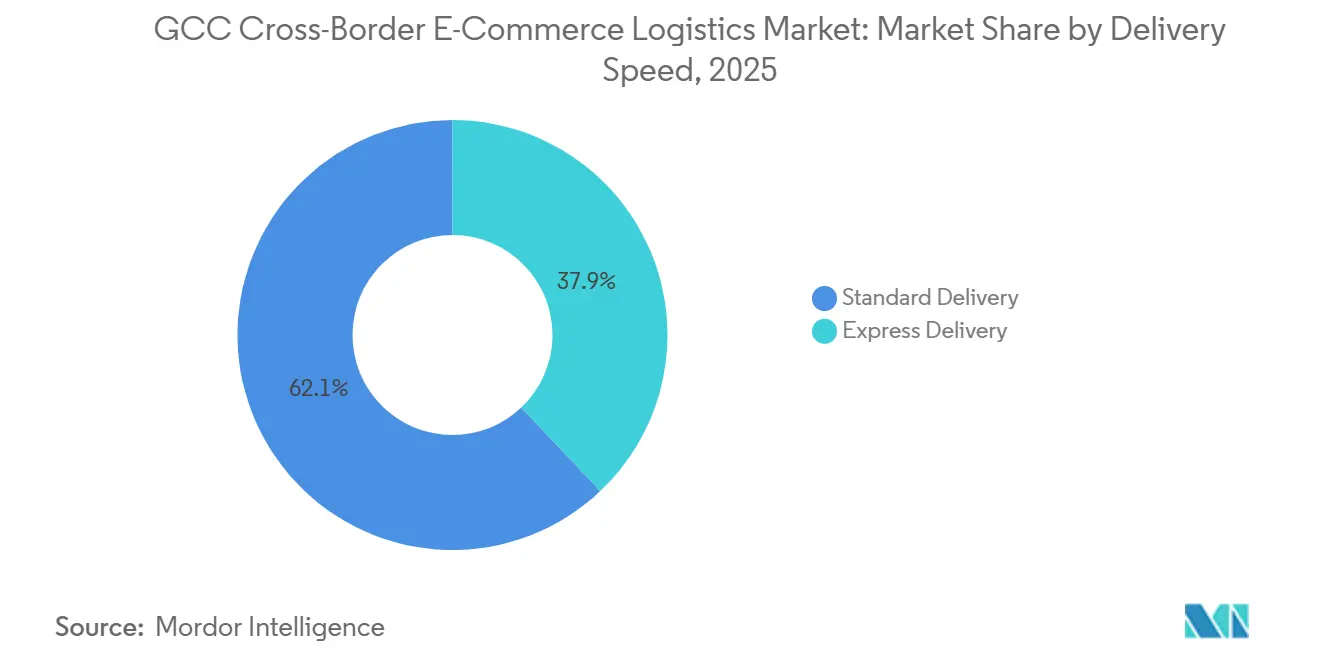

- 配送スピード別では、標準配送が2025年のGCC クロスボーダー Eコマース ロジスティクス市場シェアの62.07%を占め、エクスプレス配送は2031年にかけてCAGR 10.15%で成長すると予測されています。

- フロー方向別では、インバウンドロジスティクスが2025年のGCC クロスボーダー Eコマース ロジスティクス市場シェアの71.00%を占め、アウトバウンドロジスティクスは2031年にかけてCAGR 8.11%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCC クロスボーダー Eコマース ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際ブランドへの需要の高まり | +1.8% | サウジアラビア・UAE中心、クウェート・カタールへの波及 | 中期(2〜4年) |

| GCCのEコマースの二桁成長 | +2.4% | グローバル、主な恩恵はサウジアラビアとUAE | 短期(2年以内) |

| フリーゾーンと通関のデジタル化 | +1.5% | UAE、サウジアラビア | 中期(2〜4年) |

| 迅速配送への期待 | +1.2% | UAE・サウジアラビアの主要都市クラスター | 短期(2年以内) |

| サウジアラビアの国家住所制度の施行 | +0.9% | サウジアラビア限定 | 短期(2年以内) |

| IORおよびSOR市場参入モデル | +1.1% | GCC全6カ国、UAEとサウジアラビアで参入効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国際ブランドへの需要の高まり

輸入ブランドへの需要は、GCC クロスボーダー Eコマース ロジスティクス市場における最も明確な成長支援要因の一つであり続けています。湾岸全域の消費者は、これらのカテゴリーにおける国内製造の厚みが依然として限られているため、海外のアパレル、化粧品、アクセサリー、電子機器への支出を継続しています。このパターンは、ロジスティクス契約を基本的な小包輸送にとどまらず、プレミアムな取り扱い、管理された梱包、より強固な返品管理能力へと押し広げています[1]「GCC加盟国共通関税法」、GCC事務局、gcc-sg.org。また、特に輸入検査を経て通関される規制対象品について、事業者が製品コンプライアンスを調整するうえでの役割も拡大しています。その結果、GCC クロスボーダー Eコマース ロジスティクス市場は、数量成長だけでなくサービスの複雑性からより大きな収益シェアを獲得しつつあります。

GCCのEコマースの二桁成長

急速なオンライン小売の拡大が小包量を押し上げ、GCC クロスボーダー Eコマース ロジスティクス市場を支えています。季節的な需要ピークの予測精度が向上しており、これによりキャリアやフルフィルメント事業者は、直前の需要ショックを吸収するのではなく、事前に在庫を配置できるようになっています。注文の増加はフレートミックスも変化させています。マーチャントが異なる通関処理を必要とする規制対象品、高額商品、複数原産地の混載貨物をより多く取り扱うようになっているためです。これにより、通関サポート、保税保管、配送調整が単純な幹線輸送能力よりも重要になっています[2]「TGA:小包輸送における国家住所要件まで15日」、TGA公式ウェブサイト、tga.gov.sa。したがって、GCC クロスボーダー Eコマース ロジスティクス市場は、注文件数の増加だけでなく、1件あたりの取り扱い強度の上昇からも恩恵を受けています。

フリーゾーンと通関のデジタル化

フリーゾーンの開発と通関のデジタル化が、GCC クロスボーダー Eコマース ロジスティクス市場の事業環境を改善しています。マーチャントは湾岸のゲートウェイ拠点を活用して在庫を集約し、書類処理の遅延を削減し、一つの入口から複数国への配送をサポートするケースが増えています。デジタル通関ワークフローはまた、事業者が以前よりも少ない手作業で書類管理、分類、通関ステップを処理するのに役立っています。これは、税制や製品規制が異なる複数の仕向地国にわたって一貫した処理を必要とするクロスボーダー販売者にとって特に重要です。デジタル化された通関システムがブロック全体でより普及するにつれ、GCC クロスボーダー Eコマース ロジスティクス市場では繰り返し行われる輸送の摩擦が長期的に低下すると見込まれます。

迅速配送への期待

配送スピードはより重要な購買要因となり、GCC クロスボーダー Eコマース ロジスティクス市場を再形成しています。国内配送で既に迅速なサービスを受けている消費者は、輸入品についても、かつて当地域が慣れ親しんでいたよりもはるかに短い時間での到着を期待するようになっています。エクスプレス配送は、コンバージョン率の向上に伴い、マーチャントと購買者がより迅速なクロスボーダーフルフィルメントに対価を支払う意欲があることを示しています。FedExは2025年9月に米国およびヨーロッパからサウジアラビアへの直行ノンストップ接続を拡大し、主要事業者がプレミアム路線の輸送時間を短縮していることを示しました。GCC クロスボーダー Eコマース ロジスティクス市場におけるネットワーク設計は、主要都市回廊においてエクスプレス優先モデルへと移行しつつあります。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通関とVATの断片化 | -1.1% | GCC全6カ国、サウジアラビア・UAE間のGCC域内フローで最も摩擦が大きい | 長期(4年以上) |

| 高い輸送コストと逆物流コスト | -0.8% | グローバル、低ARPUカテゴリーへの影響が顕著 | 中期(2〜4年) |

| 製品登録のボトルネック | -0.5% | サウジアラビア、UAE | 中期(2〜4年) |

| DDUおよびCOD拒否ループ | -0.4% | サウジアラビア、オマーン、クウェート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

通関とVATの断片化

GCC クロスボーダー Eコマース ロジスティクス市場は、6か国にわたる通関処理と税務管理の不均一さによる摩擦に依然として直面しています。複数の仕向地市場にサービスを提供する事業者は、輸送が一つの地域ゲートウェイを経由する場合でも、異なる書類規則、税務処理、通関要件を管理しなければなりません。これによりコンプライアンスコストが増加し、請求書発行と複数国の税務処理を自動化できる統合テクノロジーの価値が高まっています。大手キャリアはより広い小包量にコンプライアンス投資を分散できるため、この負担をより効果的に吸収できます。中小事業者はより大きなリスクにさらされたままであり、GCC クロスボーダー Eコマース ロジスティクス市場は完全に調和された通関エリアが可能にするほどの効率性には達していない状況が続いています。

高い輸送コストと逆物流コスト

高い配送・返品コストは、GCC クロスボーダー Eコマース ロジスティクス市場に対する明確な制約要因であり続けています。ラストマイル配送は、長い移動距離、住所品質の不均一さ、気候関連の運営上の制約により、多くのクロスボーダーケースにおいてフルフィルメント総コストの大きな割合を占めています。返品はさらなる圧力を加えており、特にファッション分野では、クロスボーダー購買者が配送後に商品を拒否または返送する可能性が高くなっています。逆方向の輸送、再通関、関税収にかかるコストが元の小包の経済性を上回る場合があるため、低価格帯カテゴリーではこの負担を回収することが困難です。返品の集約とよりスマートなルーティングがより広い規模に達するまで、GCC クロスボーダー Eコマース ロジスティクス市場は価格感応度の高いカテゴリーにおいてマージン圧力に直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:ファッションが価値を牽引し、健康・美容が成長を再形成

ファッション・ライフスタイルは2025年のGCC クロスボーダー Eコマース ロジスティクス市場規模の37.41%を占め、金額ベースで最大の製品カテゴリーとなっています。このリーダーシップは、当地域の若い消費者層、輸入ブランドへの強い嗜好、そしてヨーロッパとアジアから調達されるアパレル、フットウェア、アクセサリーへの継続的な需要を反映しています。GCC クロスボーダー Eコマース ロジスティクス産業において、ファッション小包は基本的な配送以上のものを必要とし、梱包品質、返品処理、迅速な補充がマーチャントのパフォーマンスに影響します。このカテゴリーは依然として大きいものの、国際的なマーケットプレイスや原産地直送の販売者が湾岸の仕向地への注文頻度を高めるにつれ、運営上の要求も高まっています。

ヘルス・ビューティー/パーソナルケアは2031年にかけてCAGR 8.11%で成長すると予測されており、最も成長の速い製品カテゴリーとなっています。このセグメントの成長は、地元の小売チャネルでは必ずしも入手できない輸入スキンケア、ウェルネス製品、プレミアムパーソナルケアラインへの需要増加に支えられています。化粧品やサプリメントは最終配送前に追加の登録と通関管理を必要とすることが多いため、コンプライアンス要件はここではより厳格です。コンシューマーエレクトロニクスと家電製品は引き続き最も高い輸送価値を持つカテゴリーの一つであり、時間的制約のある路線での航空フレートの利用を支えています。食品・飲料と家具は依然として小さなシェアにとどまっています。食品輸入はより厳しい規制に直面する可能性があり、家具はクロスボーダーフルフィルメントにとって不利な容積重量コストプロファイルを持つことが多いためです。

物流機能別:輸送がシェアを維持し、付加価値サービスが成長を牽引

輸送は2025年のGCC クロスボーダー Eコマース ロジスティクス市場シェアの73.33%を占め、現在のモデルにおいて幹線輸送が依然として収益の大部分を占めていることを確認しています。ファッション、電子機器、プレミアムコンシューマー商品はアジアおよびヨーロッパから湾岸市場への輸送時間の短縮を必要とするため、航空フレートがこのセグメント内で主要な輸送モードであり続けています。海上フレートは配送時間がそれほど重要でない重量物・低価格商品において役割を果たし、道路輸送は小包がゲートウェイ市場に入った後の先方輸送に不可欠です。GCC クロスボーダー Eコマース ロジスティクス産業は依然として輸送能力に大きく依存していますが、収益化は純粋な輸送を超えて広がっています。

付加価値サービスおよびその他は2031年にかけてCAGR 12.30%で成長すると予測されており、最も成長の速いロジスティクス機能となっています。これは、単一のロジスティクス契約のもとで保税倉庫、返品処理、キッティング、通関サポート、ローカライズされた購買者コミュニケーションを求るマーチャントの需要増加を反映しています。ブランドが湾岸消費者の近くに在庫を配置して配送時間を短縮しようとするにつれ、倉庫保管、流通、在庫管理も重要性を増しています。JD.comのロジスティクスプラットフォームは2025年にUAEに倉庫を開設し、その後アブダビ空港と7万平方メートルのスマートロジスティクスハブを発表しており、地域のフルフィルメント深度に向けたインフラ投資の継続を示しています。これらの施設が拡大するにつれ、GCC クロスボーダー Eコマース ロジスティクス市場は輸送だけでなく倉庫保管とサービス統合からより大きな収益シェアを得るようになるでしょう。

ビジネスモデル別:B2Cが支配的、C2Cが構造的な破壊者として台頭

B2Cは2025年のGCC クロスボーダー Eコマース ロジスティクス市場シェアの78.50%を占め、支配的なビジネスモデルであり続けています。消費者向けプラットフォームは依然として小包量、配送への期待、そしてサウジアラビアとUAE全体での迅速かつ信頼性の高い輸入フルフィルメントの必要性を定義しています。B2Cの規模は、当地域の輸入消費財への依存度と、ファッション、電子機器、パーソナルケアにわたるオンラインショッピングの強さを反映しています。また、キャリアがサービスの一貫性、住所精度、返品処理をコア運営モデルの一部として投資し続ける理由も説明しています。

C2Cは2031年にかけてCAGR 15.47%で成長すると予測されており、最も成長の速いビジネスモデルとなっています。このシフトは、小包価値が高くサービスへの期待が厳しい高級品の転売、認証済みスニーカー、その他のピアツーピアカテゴリーと関連しています。C2C輸送は、標準的なB2C注文よりも強固な梱包、厳格な輸送管理、商品状態への高い信頼性を必要とすることが多いです。B2Bは金額ベースではB2Cより小さいものの、商業輸入業者やマーケットプレイス販売者が管理されたコンプライアンスモデルのもとで依然として魅力的な契約収益を生み出すため、戦略的に重要であり続けています。これらのパターンは総じて、GCC クロスボーダー Eコマース ロジスティクス市場が大量消費者向け小包配送から高サービス・高信頼性のフルフィルメント層へと拡大していることを示しています。

配送速度別:標準配送がシェアを維持し、エクスプレス配送が競争上のポジショニングを定義

標準配送は2025年のGCC クロスボーダー Eコマース ロジスティクス市場シェアの62.07%を占め、価格感応度の高い数量が依然として市場を支えていることを示しています。このセグメントは、消費者がより低い送料と引き換えに長い配送時間を受け入れる低価格帯・大型カテゴリーで最も強みを発揮します。標準サービスはまた、プレミアムスピードよりも集約輸入とコスト規律を最適化するマーチャントにとっても有用です。それでも、国内Eコマースのベンチマークがクロスボーダーの購買行動に影響を与えるにつれ、標準とエクスプレスの期待値の差は縮まっています。

エクスプレス配送は2031年にかけてCAGR 10.15%で成長すると予測されており、最も成長の速いスピード層となっています。主な推進力は消費者の焦りだけでなく、主要なオンラインプラットフォームでより迅速な配送を約束するリスティングのコンバージョン率の向上でもあります。FedExは2025年に米国およびヨーロッパからサウジアラビアへの直行ノンストップ接続を確立することでこのシフトを支援、高額国際路線の輸送時間を短縮しました。Emirates SkyCargo also stated that it would expand its dedicated freighter fleet to 21 aircraft by December 2026 and launch Emirates Courier Express, reinforcing the commercial logic behind premium cross-border delivery services. GCC クロスボーダー Eコマース ロジスティクス市場は、エクスプレス能力をニッチなサービスではなく競争上の差別化要因として活用するケースが増えています。

フロー方向別:インバウンドが支配的、アウトバウンドが戦略的勢いを獲得

インバウンドロジスティクスは2025年のGCC クロスボーダー Eコマース ロジスティクス市場規模の71.00%を占め、当地域の輸入消費財への継続的な依存を反映しています。アジア太平洋地域は、特にサウジアラビアとUAEへ移動するアパレル、電子機器、パーソナルケア商品において、これらのフローの主要な原産地基盤であり続けています。この構造は、湾岸の消費主導型経済と、主要なEコマースカテゴリーにおける製造の厚みの限界に結びついています。また、ゲートウェイのパフォーマンス、通関処理、輸入サービス品質が、今日の輸出実行よりも市場の経済性を形成し続けていることも意味しています。

アウトバウンドロジスティクスは、より小さな基盤から出発するものの、2031年にかけてCAGR 8.11%で成長すると予測されています。湾岸における輸出志向プログラムが、当地域から南アジア、ヨーロッパ、その他の仕向地市場へのクロスボーダー小包輸送の余地を拡大しています。Asyad Groupは2026年4月にLigentiaの買収を完了し、24か国76都市に事業拠点を拡大しており、アウトバウンド回廊開発におけるオマーンの地位を強化しています。インバウンド消費者輸入向けよりも輸出小包フローの原産地側インフラを構築した事業者が少ないため、アウトバウンドのマージンは魅力的になり得ます。そのため、インバウンドが依然として収益基盤を支配している間も、アウトバウンドの成長はGCC クロスボーダー Eコマース ロジスティクス市場にとって戦略的に重要です。

地理的分析

アジア太平洋地域は、GCC クロスボーダー Eコマース ロジスティクス市場へのインバウンドフローにおいて支配的な原産地地域であり続けています。中国、韓国、日本、バングラデシュ、ベトナムは、湾岸に移動する電子機器、ファッション、パーソナルケア商品の大きなシェアを供給しています。アジアのロジスティクス事業者が湾岸のエンドマーケット近くでローカル倉庫保管とフルフィルメント深度を拡大するにつれ、当地域の重要性はさらに高まっています。JD.comはUAEに倉庫を開設し、アブダビに7万平方メートルのスマートロジスティクスハブを発表しており、アジア原産地の事業者が長距離フォワーディングのみに依存するのではなく、仕向地在庫モデルへと移行していることを示しています。Emirates SkyCargo also signed a preferred partnership with Teleport in April 2025 to strengthen trade and e-commerce flows between Southeast Asia and Dubai, reinforcing the commercial depth of the Asia-Pacific to Gulf corridor.

ヨーロッパと北米は、GCC クロスボーダー Eコマース ロジスティクス市場において最も高額な小包の一部を生み出しています。ヨーロッパの原産地はファッション・ライフスタイルセグメントにとって特に重要であり、北米はプレミアムコンシューマー商品と直販ブランドに関連しています。配送スピードが高額商品のコンバージョンに強く影響するため、これらの路線では直行接続がより重要です。FedExの米国からサウジアラビアへのノンストップサービス拡大は、米国およびヨーロッパから湾岸仕向地への直行エクスプレス接続に組み込まれた価格決定力を示しています。

中東・アフリカは、GCC クロスボーダー Eコマース ロジスティクス市場において地域配送ゾーンと再輸出回廊の両方として機能しています。商品は主要な湾岸ゲートウェイを経由して入り、通関処理と保管の後に広域地域内で先方輸送されることが多いです。これにより、UAEとサウジアラビアは国内需要の役割に加えて重要なリレー役を担っています。DP Worldの2026年のAl Dahraとの食料安全保障強化とGCC農業ロジスティクス構築に向けたパートナーシップは、地域貿易移動におけるアフリカ連携のアウトバウンドおよび再輸出回廊の高まる重要性を示しています。南米は依然として小さいものの、GCCがアウトバウンドリーチを拡大するにつれ、発展途上の仕向地機会を代表しています[3]「GCC加盟国の第一入国地点における通関手続き統一ガイド」、GCC事務局、gcc-sg.org。

競争環境

GCC クロスボーダー Eコマース ロジスティクス市場は中程度に分散しており、バリューチェーンのすべての層を単一の事業者が支配しているわけではありません。競争は国際フォワーディング、通関管理、倉庫保管、幹線輸送、ラストマイル配送、返品にわたっています。DHL、FedEx、UPS、Kuehne+Nagel、Maerskなどのグローバルインテグレーターが、Aramex、SMSA Express、Naqel Express、iMileなどの地域専門業者と競合しています。大手グローバルプレイヤーは資本、航空輸送能力、ネットワークリーチをもたらし、地域事業者は住所処理、ローカルコンプライアンス実行、配送密度において優位性を保つことが多いです。このバランスにより、GCC クロスボーダー Eコマース ロジスティクス市場は新規投資に対して十分に開かれていますが、いずれの企業もすべてのサービス層にわたって支配することは困難です。

国家関連・インフラ連携事業者が競争にさらなる層を加えています。Emirates SkyCargo はフレーター機隊とクロスボーダークーリエサービスを拡大しており、プレミアムおよび時間的制約のある国際フルフィルメントにおける役割を強化しています。FedExもまた、王国のロジスティクス野心に沿った直行航空路線でサウジアラビアでの存在感を深めており、インフラへのコミットメントが国家回廊開発と結びついていることを示しています。GCC クロスボーダー Eコマース ロジスティクス市場におけるサービス品質が、航空、通関、ラストマイル業務をいかに緊密に統合できるかによって決まるようになっているため、これらの動きは重要です。

中国系事業者は、GCC クロスボーダー Eコマース ロジスティクス市場における最も明確な破壊的勢力の一つです。JD.comの拡大する倉庫フットプリントと計画中のアブダビスマートハブは、サードパーティのリレーネットワークのみに依存するのではなく、仕向地側の資産に投資する意欲を示しています。同時に、マーチャントが通関準備、住所確認、リアルタイムの輸送可視性をますます重視するようになっているため、競争優位性は物理的資産を超えてデジタル統合へと移行しています。AsyadによるLigentiaの買収とそのLigentixコントロールタワー機能は、テクノロジーが回廊管理とアウトバウンドサービス開発の中心となりつつある一例です。今後数年間で、GCC クロスボーダー Eコマース ロジスティクス市場は、ローカルコンプライアンスの強み、倉庫保管の深度、デジタル管理された国際フローを組み合わせた事業者を優遇する可能性が高いです[4]「新たな貿易回廊の形成」、GFMag、gfmag.com。

GCC クロスボーダー Eコマース ロジスティクス産業のリーダー企業

Aramex

DHL Group

FedEx

SF Express

United Parcel Service of America, Inc. (UPS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Dubai CommerCityは、Dubai Customs、Dubai Municipality、NAQEL Expressとの協力のもと、クロスボーダーEコマースプラットフォームの強化された統合を発表し、注文配置から通関、最終配送までのプロセスを自動化するブロックチェーン対応システムを導入しました。この取り組みはドバイをグローバルに競争力のあるデジタル貿易ハブとして位置づけ、UAEフリーゾーンを通過するクロスボーダー輸送のエンドツーエンドのトレーサビリティを可能にします。

- 2026年5月:DSVは、Arcapitaのリンタラ・プロパティーズとのパートナーシップのもとで開発された、ドバイのジェベル・アリ・フリーゾーン・サウスキャンパスに新たな3万平方メートルのビルドトゥスーツ物流倉庫を開設しました。この施設は、GCC最大のコンテナ化された貿易ゲートウェイにおけるDSVのマルチモーダル物流能力を強化します。

- 2026年4月:Asyad Groupは2年未満で2度目の主要な国際買収を完了し、英国を拠点とする4PLプロバイダーのLigentiaとその独自のLigentixデジタルコントロールタワープラットフォームを買収し、Asyadの運営拠点を24カ国76都市に拡大しました。この買収により、AsyadはオマーンのEコマース多様化アジェンダにとって重要な欧州および南アジア回廊でのアウトバウンド能力を獲得しました。

- 2026年2月:CJロジスティクスは、リヤドの特別統合物流ゾーンにグローバル配送センター(GDC)を開設しました。これは4,140万米ドルの施設で、サウジアラビア民間航空総局とのパートナーシップのもとで構築され、韓国・中東間のEコマース物流ハブとして機能するために1日2万個以上の小包処理能力を持ちます。

GCC クロスボーダー Eコマース ロジスティクス市場レポートの範囲

| 食品・飲料 |

| 個人・家庭用ケア |

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 消費者向け電子機器・家庭用電化製品 |

| その他の製品 |

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・配送・在庫管理 | |

| 付加価値サービスおよびその他 |

| B2C |

| B2B |

| C2C |

| エクスプレス |

| 標準 |

| アウトバウンド(輸出) | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ | |

| 南米 | |

| インバウンド(輸入) | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ | |

| 南米 |

| 製品カテゴリー別 | 食品・飲料 | |

| 個人・家庭用ケア | ||

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 消費者向け電子機器・家庭用電化製品 | ||

| その他の製品 | ||

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・配送・在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| ビジネスモデル別 | B2C | |

| B2B | ||

| C2C | ||

| 配送速度別 | エクスプレス | |

| 標準 | ||

| フロー方向別 | アウトバウンド(輸出) | 北米 |

| 欧州 | ||

| アジア太平洋 | ||

| 中東・アフリカ | ||

| 南米 | ||

| インバウンド(輸入) | 北米 | |

| 欧州 | ||

| アジア太平洋 | ||

| 中東・アフリカ | ||

| 南米 | ||

レポートで回答される主要な質問

GCCクロスボーダーEコマース物流分野の現在の規模はどのくらいですか?

2026年に4億6,172万米ドルであり、CAGRが7.12%で2031年までに6億5,133万米ドルに達すると予測されています。

湾岸のクロスボーダーEコマース物流において最も価値を生み出す製品カテゴリーはどれですか?

ファッション・ライフスタイルが2025年に37.41%のシェアでリードしており、輸入アパレル、フットウェア、アクセサリーへの強い需要に支えられています。

GCCで最も成長の速い物流機能はどれですか?

付加価値サービスおよびその他が2031年までに12.30%のCAGRで最も成長の速い機能であり、商業者が返品管理、通関サポート、保税倉庫保管を必要としているためです。

なぜインバウンド物流がGCC全体で支配的なのですか?

インバウンドフローは2025年に収益の71.00%を占めており、この地域がファッション、電子機器、個人ケアの需要の大部分を輸入しているためです。

サウジアラビアとUAEにおけるオンライン輸入注文の迅速配送需要を促進しているものは何ですか?

国内の当日・翌日配送のベンチマークが購買者の期待をリセットし、エクスプレス配送を2031年までに10.15%のCAGRへと押し上げています。

湾岸全体のクロスボーダーオンラインフルフィルメントで最も急速に成長しているビジネスモデルはどれですか?

C2Cは高級品の再販、認証済み商品、高額の個人間取引に支えられ、2031年までに15.47%のCAGRで成長すると予測されています。

最終更新日: