GCC AI コパイロット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

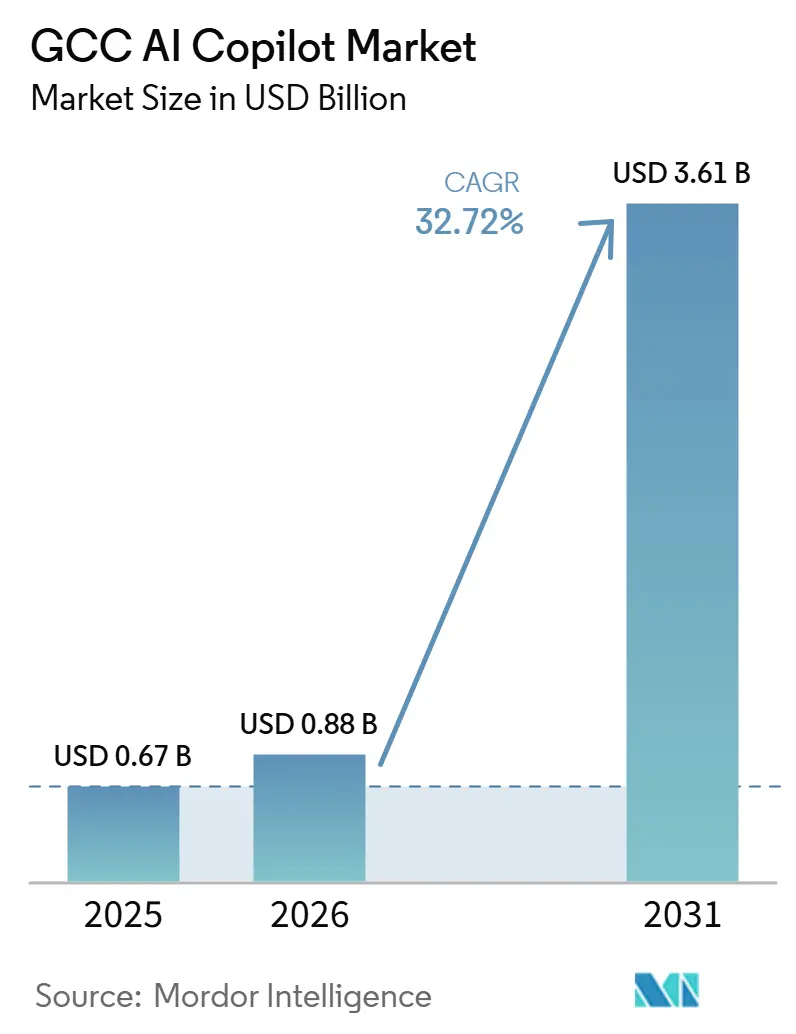

| 基準年の市場規模 (2025) | 0.67 十億米ドル |

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 3.61 十億米ドル |

| 成長率 (2026 - 2031) | 32.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC AI コパイロット市場分析

GCC AI コパイロット市場規模は2025年に6.7億米ドルと評価され、2026年の8.8億米ドルから2031年には36.1億米ドルに達すると推定されており、予測期間2026年~2031年においてCAGR 32.72%で成長する見込みです。GCC AI コパイロット市場は、企業がコパイロットをサイドツールとして扱うのではなく、日常のワークフロー、文書業務、サービス運営、および社内意思決定支援に組み込むようになったことで前進しています。この地域はまた、安定した主権インフラの整備からも恩恵を受けており、クラウドアクセス、ローカル処理、および規制に準拠した展開モデルを大規模にサポートしやすくなっています。アラビア語能力の向上により、英語のみのシステムでは普及が制限されていた公共サービス、銀行、通信、大規模雇用環境におけるコパイロットの実用的な活用が拡大しています。GCC AI コパイロット市場はまた、主要ソフトウェアベンダーが既存の生産性、クラウド、エンタープライズアプリケーション契約にAI機能を付加していることからも恩恵を受けており、初回展開の摩擦を低減しています。同時に、コンプライアンス、データ所在地、およびエンタープライズ変革管理は引き続き主要な購買フィルターであるため、GCC AI コパイロット市場における商業的成功は、モデル能力と同様に信頼性と展開設計にも依存しています。

主要レポートのポイント

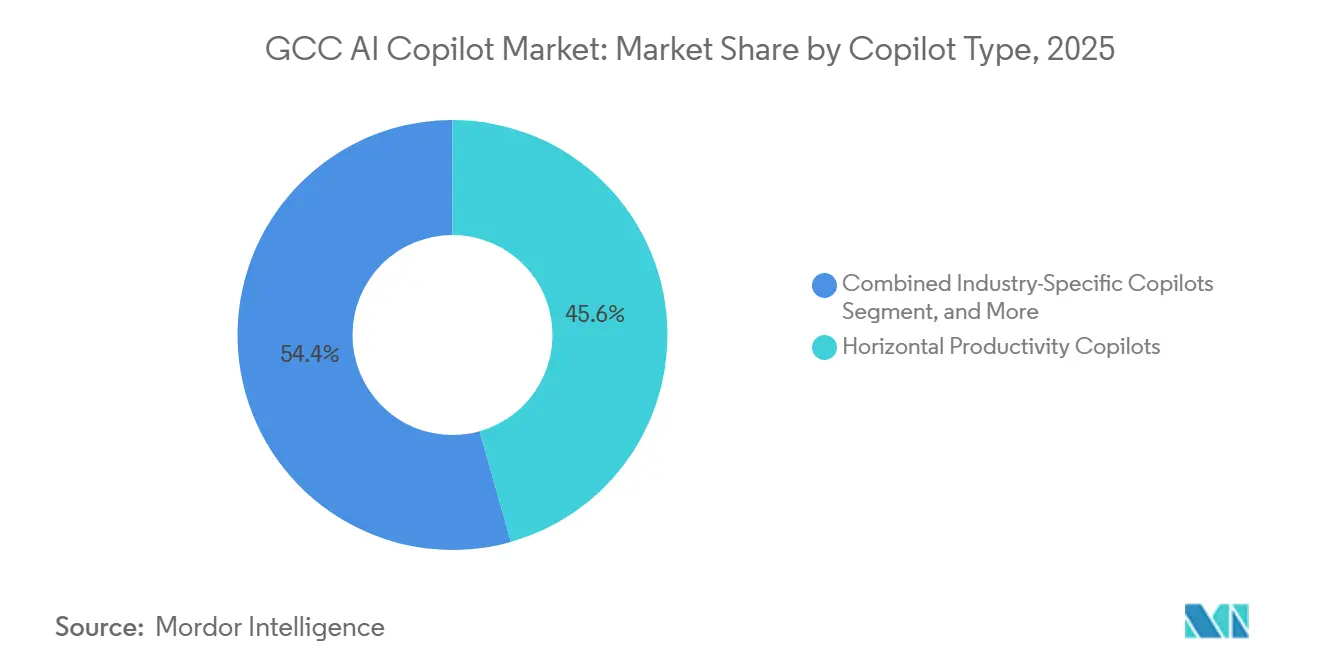

- コパイロットタイプ別では、水平型生産性コパイロットが2025年のGCC AI コパイロット市場シェアの45.62%を占め、業界特化型コパイロットは2031年までに35.14%のCAGRで拡大する見込みです。

- 展開形態別では、クラウドベースの提供が2025年の収益の77.28%を占め、ハイブリッド展開は2031年までに34.82%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年に71.43%のシェアを占め、中小企業は2031年までに35.36%のCAGRで拡大する見込みです。

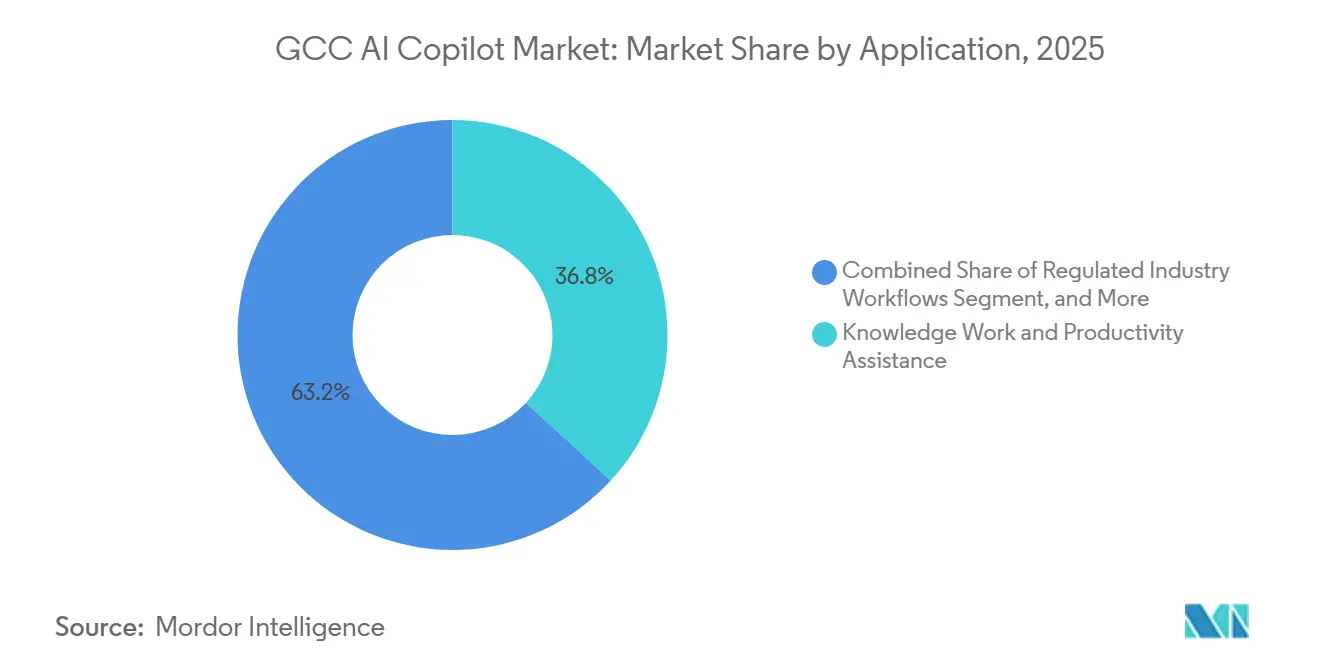

- アプリケーション別では、ナレッジワークおよび生産性支援が2025年に36.84%のシェアを占め、規制産業ワークフローは2031年までに34.93%のCAGRで成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年に25.16%のシェアを占め、政府・行政は2031年までに36.21%のCAGRで拡大する見込みです。

- 地域別では、サウジアラビアが2025年に26.86%のシェアを占め、カタールは2031年までに34.72%のCAGRで最速の成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCC AI コパイロット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ナレッジワークフロー全体における企業コパイロット採用の増加 | +7.5% | UAEおよびサウジアラビアが中核、GCC全域への波及 | 短期(2年以内) |

| 政府主導のデジタルトランスフォーメーションとAI国家戦略 | +6.8% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| アラビア語サポートとローカライゼーションの改善 | +5.2% | GCC全域、サウジアラビアとUAEが主導 | 中期(2〜4年) |

| Microsoft 365、Google Workspace、Salesforceエコシステムとの統合 | +4.6% | GCC全域 | 短期(2年以内) |

| 規制産業における安全でコンプライアンスに準拠したAIへの需要 | +4.1% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| カスタマーサポートおよび社内業務におけるドメイン特化型コパイロットの利用拡大 | +3.5% | GCC全域、クウェートとオマーンで早期の成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナレッジワークフロー全体における企業コパイロット採用の増加

GCC AI コパイロット市場は、企業が限定的なテストから文書作成、要約、社内検索、ワークフローガイダンス、従業員サポートへの幅広い活用へと移行するにつれて前進しています。SAPの2025年7月のJouleのRed Sea Globalへの展開は、10,500名の従業員を対象とした人的資本ワークフローをカバーし、コパイロットがイノベーションチームに限定されることなく、地域の大規模な運用環境においてコンセプトから実用段階へと移行できることを実証しました。[1]SAP スタッフ、「SAPのAI搭載コパイロット、Joule、Red Sea Globalに展開」、SAP MENA プレスルーム、news.sap.com Microsoftはまた、UAEにおけるMicrosoft 365 Copilotの国内処理を発表し、規制環境および政府関連の環境における企業の幅広い採用に対する主要な障壁の一つを取り除きました。OpenAIの2026年7月にGPT-5.6をMicrosoft 365 Copilotの優先モデルとする決定は、既にMicrosoftの生産性スタックを利用している組織が利用できる機能を向上させ、ベンダー選定やアプリケーション再設計を再開させることなく実現しました。同じパターンがGCC AI コパイロット市場を支援しています。なぜなら、購買者は従業員が毎日すでに使用しているソフトウェア内でAIを有効化でき、トレーニングの摩擦を軽減し、初期採用の深度を向上させることができるからです。利用が拡大するにつれて、プロンプト履歴、ワークフローテンプレート、および企業固有のデータ接続も後続の購入を容易にし、部門全体にわたる採用の第二波を支援します。

政府主導のデジタルトランスフォーメーションとAI国家戦略

GCC AI コパイロット市場はまた、ローカルインフラ、企業の準備態勢、および規制されたAI展開を支持する国家主導のデジタルアジェンダによっても支援されています。カタール投資庁は2025年12月に、BrookfieldとQaiがAIインフラへの200億米ドルの戦略的投資パートナーシップを形成したと発表し、地域の主権資本がコパイロットのスケールに必要なコンピューティングおよびプラットフォーム層を支援していることを示しました。[2]カタール投資庁スタッフ、「BrookfieldとQaiがAIインフラへの200億米ドルの戦略的投資パートナーシップを形成」、カタール投資庁、qia.qa MicrosoftのUAEコパイロット処理ローンチはローカルコンプライアンスの整合性を持って構築され、ハイパースケーーが主権展開基準をオプションの地域的付加機能ではなく、コアの商業要件として扱うようになったことを示しました。OracleはUAEで最初のOCI Superclusterの展開を開始し、大規模な社内コパイロットおよび制御された推論ワークロードに関連する主権AIコンピューティングへのアクセスを企業に提供することでこの方向性を強化しました。これらの動きが重要なのは、公共機関および大規模な規制対象雇用主がしばしば経済全体の参照購買者となり、その調達基準がGCC AI コパイロット市場全体のサプライヤーの設計選択を形成するからです。より多くの主権および準主権エンティティがローカル処理、監査可能性、および企業統合を最低条件として設定するにつれて、GCC AI コパイロット市場におけるベンダーのロードマップは国家デジタル優先事項と密接に結びついたままになる可能性が高いです。

アラビア語サポートとローカライゼーションの改善

アラビア語サポートはGCC AI コパイロット市場の実用的な要件となっています。多くの高ボリュームワークフローには、弱い言語カバレッジに依存できない市民とのコミュニケーション、内部ポリシー資料、カスタマーサポート、および規制文書が含まれるからです。Jais 2ファミリーは8Bおよび70Bバリアントでリリースされ、6,240億のアラビア語トークンで事前学習されており、大規模なアラビア語モデル開発がもはや理論的な地域的野望ではないことを示しました。[3]Jais研究チーム、「Jais 2:アラビア語中心のオープン大規模言語モデルファミリー」、Jais、jais.pages.dev CohereのCommand R7Bアラビア語の取り組みも、指示追従、文化的知識、検索拡張生成、および文脈的忠実性にわたって強力なベンチマーク性能を示しており、これは新規性よりも一貫性に依存するエンタープライズアプリケーションにとって重要です。この進歩はセクターチューニングの品質上限を向上させ、アラビア語のプロンプト、アラビア語の文書、およびアラビア語と英語が混在する作業環境を処理できるツールをベンダーが構築しやすくします。また、強力なアラビア語パフォーマンスが利用可能になると、組織は英語では良好に機能するがサービス、コンプライアンス、またはポリシータスクでは失敗する汎用コパイロットを受け入れにくくなるため、購買者の期待も高まります。GCC AI コパイロット市場において、アラビア語サポートの向上は採用を広げるだけでなく、ローカライゼーションの品質が契約獲得、更新の強度、および長期的なシート拡大に影響を与るようになるにつれて競争上のポジショニングも変化させます。

Microsoft 365、Google Workspace、Salesforceエコシステムとの統合

GCC AI コパイロット市場は、AI機能が企業がすでにライセンスおよび運用しているプラットフォーム内にますます組み込まれているという事実から恩恵を受けています。UAEにおけるMicrosoftの国内Microsoft 365 Copilot処理は、既存のMicrosoftの顧客にワークフローの親しみやすさとローカルコンプライアンスの期待の両方に沿った採用への道を提供しました。OpenAIのMicrosoft 365 Copilotにおけるモデルアップデートはその後、インストールベースの機能を向上させ、完全に別個のAIシステムを調達するのではなく、確立された生産性環境内に留まるとの魅力を強化しました。Salesforceはサウジアラビアにおいて、5億米ドルの投資、リヤドへの地域本部の拡張、アラビア語Agentforceのコミットメント、およびローカルスキル開発計画を通じて同じパターンを支援しました。SAPはJouleを通じて別のエンタープライズルートを追加し、大規模なERPおよび人的資本ユーザーにコア業務のために既に信頼しているシステム内でのAI拡張への直接的な道を提供しました。このため、GCC AI コパイロット市場は一度限りの実験的購買よりも、インストールされたソフトウェア資産をAI対応の運用環境へと着実に転換することによって形成されています。[4]Salesforceスタッフ、「Salesforceがサウジアラビアに5億米ドルを投資」、Salesforceニュース、salesforce.com

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ主権と国境を越えたデータ転送の制約 | -3.4% | サウジアラビア、UAE、カタール、オマーン | 中期(2〜4年) |

| エンタープライズ展開、統合、および変革管理の高コスト | -2.8% | GCC全域、中小企業セグメントへの影響が最大 | 短期(2年以内) |

| 高品質なアラビア語エンタープライズトレーニングデータの不足 | -2.1% | GCC全域 | 長期(4年以上) |

| AIアウトプットの信頼性、幻覚リスク、およびガバナンスのギャップ | -1.7% | GCC全域、規制セクターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権と国境を越えたデータ転送の制約

データ所在地は、GCC AI コパイロット市場が規制環境全体でどれだけ迅速にスケールできるかに対する最も明確な制限の一つであり続けています。MicrosoftのUAEにおける国内処理ローンチは、データがどこで処理されるか、および企業コンテンツが国境を越えてどのように移動するかという購買者の懸念に対処したという点で重要でした。OracleのアブダビにおけるソブリンAIコンピューティングローンチも同じ問題を浮き彫りにしました。大規模な購買者は、高度なモデルと機密ワークロードに対するローカルコントロールを組み合わせることができるインフラの選択肢を求めています。これ、GCC AI コパイロット市場がモデル品質だけでは報われないことを意味します。ベンダーはまた、推論がどこで実行されるか、ログがどのように保存されるか、および企業データが承認された管轄区域内に留まることができるかどうかを実証する必要があります。その結果、グローバルに知られた製品でも、ローカルホスティングまたはコンプライアンスアーキテクチャの要件を満たせない場合は調達が遅れる可能性がある市場となっています。その圧力は、信頼性、監査可能性、および処理場所が生産性向上と同様に購入タイミングに影響する銀行、政府、公益事業、および重要インフラにおいて最も強くなっています。

エンタープライズ展開、統合、および変革管理の高コスト

GCC AI コパイロット市場はまた、特に組織が単純なシートの有効化を超えたより深い展開を望む場合、実装の実際のコストによる摩擦にも直面しています。SAPのRed Sea Globalへの展開は、意味のある採用がしばしば大規模な労働力環境、ワークフローの整合、および運用システムの統合を伴い、単純なソフトウェアの切り替え作業ではないことを示しました。Salesforceのサウジアラビアでの展開拡大も、エンタープライズの拡大にはローカルパートナーシップ、トレーニング能力、およびカスタマーサポートエコシステムが必要であり、これらが規模でのメリットが見えるようになる前にコストと時間を追加することを反映しています。多くの購買者、特に中小企業にとって、課題はライセンスコストだけでなく、プロセスの再設計、セキュリティレビュー、役割マッピング、使用ガバナンス、および従業員採用管理でもあります。そのため、GCC AI コパイロット市場はしばしば、より強力な予算と専任のトランスフォーメーションチームを持つ大規模組織で最初に動きます。時間の経過とともに、テンプレートベースの展開とパッケージ化された統合がこの障壁を低減するはずですが、短期的には適切な展開のコストが依然として幅広い拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コパイロットタイプ別:水平型生産性が主導、垂直型モデルが加速

水平型生産性コパイロットは2025年の収益の45.62%を占め、幅広い商業採用の初期段階においてGCC AI コパイロット市場の中心に位置しました。そのリードは単純な購買パターンから生まれました。多くの組織がすでにMicrosoft 365、SAP、またはSalesforceを運用しており、従業員が毎日使用するソフトウェアにAIサポートを追加できました。これにより承認サイクルが短縮され、文書作成、コミュニケーション、要約、および社内調整タスクにおける初期のビジネスケースの正当化が容易になりました。UAEにおけるMicrosoftの国内処理ローンチは、コアソフトウェアスタックを変更せずに生産性AIを望む顧客にとっての主要なコンプライアンス上の懸念を取り除くことで、このセグメントをさらに強化しました。Microsoft 365 CopilotにおけるOpenAIの優先モデルアップグレードも、既存の展開の実用的な価値を高め、現在の顧客アカウント内でのより大きな利用を可能にしました。

業界特化型コパイロットは2031年までに35.14%のCAGRで成長する見込みであり、GCC AI コパイロット市場における最も強力な長期成長エンジンとなっています。このシフトは、より狭い語彙、より強力なコントロール、およびより信頼性の高いタスク成果のためにトレーニングされたコパイロットを求める銀行、政府機関、医療事業者、およびサービス集約型雇用主のニーズを反映しています。Jais 2および高性能なアラビア語エンタープライズモデル研究の利用可能性は、言語基盤が強化されるとセクター固有のチューニングがより現実的になるため、その移行を改善します。機能的ワークフローコパイロットおよびテクニカルコパイロットも、企業が汎用的な文書作成支援を超えて財務、人事、エンジニアリング、サービス、およびポリシーワークフローに移行するにつれて成長するはずです。その意味で、GCC AI コパイロット産業は水平型ツールを最初の展開層として維持しながら、垂直型ツールが予算成長と差別化の次の波を獲得する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドインフラが主導、ハイブリッドがコンプライアンスの牽引力を獲得

クラウドベースの展開は2025年の収益の77.28%を占め、基準年のGCC AI コパイロット市場シェアにおける支配的な運用モデルとなりました。クラウドがこの地位を保持したのは、より迅速な有効化、より低い初期インフラ負担、およびモデルアップグレード、コネクタライブラリ、生産性スイート統合へのより容易なアクセスを提供するからです。多くの企業にとって、クラウドは評価から実際の使用へと移行する最速の方法であり続けており、特にコパイロットがメール、文書、会議、ナレッジベース、およびワークフローレコードに結びついている場合はなおさらです。UAEにおけるMicrosoftの国内Microsoft 365 Copilot処理の展開は、地域におけるクラウド採用がそれに反対するのではなく、主権要件とますます整合していることを示しました。これは、購買者が国境を越えたデータ移動とインフラコントロールに関する懸念を軽減しながら、マネージドサービスの利便性を維持できるため重要です。

ハイブリッド展開は2031年までに34.82%のCAGRで成長する見込みであり、調達が成熟するにつれて最も急速に上昇する提供モデルとなっています。この成長は、組織がクラウドツールのスケールとアップデート速度を望みながらも、より機密性の高いコンテンツ、規制されたレコード、または内部推論ステップのためにローカル処理が必要な中間的な道を反映しています。アブダビにおけるOracleのソブリンAIコンピューティングの拡張は、企業がより広いクラウドエコシステムを引き続き使用しながら、高価値ワークロードを地域インフラ内に配置するためのより多くのオプションを提供することでその方向性を支援しています。オンプレミスモデルは防衛、セキュリティ、および特定の重要インフラ設定において引き続き関連性を持つはずですが、そのボリュームベースはクラウドおよびハイブリッド環境よりも小さいままである可能性が高いです。実際には、GCC AI コパイロット市場は展開の選択が後付けではなく製品決定の一部となる階層型インフラモデルへと移行しています。そのシフトはまた、顧客を完全に孤立した環境に強制することなく、ポリシーコントロール、ローカルホスティングオプション、およびシステム統合をサポートできるベンダーの重要性を高めます。したがって、GCC AI コパイロット産業は、すべての購買者に対して単一の展開姿勢に依存するのではなく、柔軟性とガバナンスを組み合わせることができるサプライヤーを優遇します。

組織規模別:大企業がボリュームを支配、中小企業が最速で加速

大企業は2025年のGCC AI コパイロット市場の71.43%を占め、初期採用段階において収益が大規模な雇用主に高度に集中していたことを示しています。これらの組織は、単一チームのトライアルではなく複数の部門にわたる大規模な展開を正当化するための予算、ガバナンス構造、およびアプリケーションの複雑さを持っていました。また、Microsoft、SAP、Salesforce、Oracle、およびその他の主要ベンダーとの長年のソフトウェア関係を持つ傾向があり、コパイロットの採用を既存のデジタルトランスフォーメーションプログラムにパッケージ化しやすくしていました。SAPのRed Sea GlobalへのJouleの展開(10,500名の従業員を対象)は、エンタープライズ規模の採用が実質的な契約価値を生み出し、GCC AI コパイロット市場全体の目に見える参照事例として機能する方法の明確な例を提供しました。したがって、大企業は採用がさらに広がっても主要な収益プールであり続ける可能性が高いです。

中小企業は2031年までに35.36%のCAGRで拡大する見込みであり、コスト、言語、および展開の障壁が引き続き緩和されるにつれて強い勢いを示しています。中小企業は通常、より迅速なセットアップ、より明確な価格設定、および即時のワークフロー価値を必要とするため、組み込みの生産性ツールとパッケージ化されたサービスコパイロットがこのセグメントにとって特に重要です。アラビア語モデルの品質が向上し、エンタープライズプラットフォームが設定を簡素化するにつれて、より多くの中小企業がコパイロットが大規模なカスタムビルド作業なしに販売コミュニケーション、スタマーサポート、文書作成、および日常的な管理タスクをサポートできることを発見するはずです。Microsoft、Salesforce、およびその他のプラットフォームベンダーも地域のパートナーおよびトレーニングエコシステムを拡大しており、これにより小規模ユーザーのオンボーディングの摩擦が徐々に低減されるはずです。したがって、大企業と中小企業の差は、長期的な関連性の欠如よりも現在の実装の深さに関するものです。コパイロットがより標準化されるにつれて、中小企業はGCC AI コパイロット市場内の純新規ユーザー追加のより大きなシェアに貢献するはずです。

アプリケーション別:ナレッジワークが収益を支え、規制ワークフローが急増

ナレッジワークおよび生産性支援は2025年のアプリケーション収益の36.84%を占め、ユースケースカテゴリー全体でGCC AI コパイロット市場規模の最大シェアを代表しました。そのリードは、文書作成、要約、会議サポート、検索、草稿作成、および社内コミュニケーションがオフィスベースの従業員の非常に大きなシェアに関わるという単純な事実を反映しています。これらのタスクはまた、主流の生産性スイートとうまく適合しており、企業が初日にすべてのビジネスプロセスを再設計することなくコパイロットを導入できます。Microsoft 365 Copilot、SAP Joule、および関連ツールは、文書、コミュニケーション、レコード、および運用ワークフローをすでに処理するソフトウェア環境内に位置するため、このパターンに適合しています。その結果、他のアプリケーションがより速く成長しても、ナレッジワークは主要な収益源であり続けるはずです。

規制産業ワークフローは2031年までに34.93%のCAGRで成長する見込みであり、GCC AI コパイロット市場において最も動的なアプリケーション領域となっています。このセグメントが上昇しているのは、銀行、政府、公益事業、および類似の分野の組織が、承認ステップ、文書化されたプロセス、およびローカルデータルール内で機能できる制御された自動化を必要とするからです。OracleのソブリンコンピーティングへのプッシュとMicrosoftのローカル処理の動きはどちらも、AI支援を機密レコードと推論パスに対するより強力なコントロールと組み合わせやすくすることでその方向性を支援しています。カスタマーおよび従業員サービス運営、ソフトウェアエンジニアリングサポート、およびビジネスプロセス支援も健全な普及を見るはずですが、規制ワークフローはガバナンスと監査のニーズが製品に組み込まれると、より高い戦略的価値を命じることができます。これは、GCC AI コパイロット市場の成長がより広い利用からだけでなく、コンプライアンス設計が重要な環境でのより深いワークフロー統合によっても促進されていることを意味します。時間の経過とともに、これらのアプリケーションでの成功はコパイロットが正式な運用プロセスの一部となると切り替えコストが上昇するため、ベンダーの維持を強化するはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIが主導、政府・行政が最速で加速

BFSIは2025年のエンドユーザー収益の25.16%を占め、GCC AI コパイロット市場において最大の垂直市場となりました。金融機関は大規模なナレッジワーカー、高い文書集約度、および社内生産性、サービス品質、ワークフローコントロール、リスクを意識した自動化に対する継続的な需要を持っています。また、精度、従業員効率、および顧客と社内業務全体での制御された応答時間を向上させるシステムに投資する可能性が多くのセクターよりも高いです。MicrosoftとOracleからのソブリンインフラ提供の台頭は、銀行関連のワークロードが一般的なオフィス利用よりも強力な場所と監視コントロールを必要とすることが多いため、ここで特に関連性があります。したがって、BFSIはGCC AI コパイロット市場全体にわたる安定した商業需要を支援するための準備態勢、予算、および規制上の圧力を組み合わせています。

政府・行政は2031年までに36.21%のCAGRで拡大する見込みであり、最も急速に成長するエンドユーザーカテゴリーとなっています。公共部門の組織はしばしば大量のフォーム、ポリシー、通信、レコード、およびサービスインタラクションを管理するため、コパイロットが構造化されたワークフローサポートのために設計されると迅速に恩恵を受けることができます。GCC AI コパイロット市場は、ソブリンインフラ投資とアラビア語モデルの進歩が市民向けおよびポリシー集約型タスクへの適合性を向上させるため、ここで有利な位置にあります。ITおよび通信、医療・ライフサイエンス、小売・eコマース、産業製造、教育・研究機関、エネルギー・公益事業も、より多くの組織がワークフロー固有のAI支援を求めるにつれて活発な需要プールであり続けるはずです。より広いGCC AI コパイロット産業において、この垂直ミックスは成長が単一のセクターに依存することを防ぐため重要です。また、単一のコアプラットフォームを複数のコンプライアンス設定に適応させることができるベンダーが、単一のユースケースに縛られたベンダーよりも強力な拡大パスを持つ可能性があることも意味します。

地域分析

サウジアラビアは2025年の収益の26.86%を占め、GCC AI コパイロット市場への最大の国別貢献者となりました。その地位は、強力なエンタープライズデジタル需要、アラビア語対応ツールへの関心の高まり、および大規模な雇用主と規制対象機関全体でのローカル処理オプションの必要性を反映しています。Salesforceは5億米ドルの投資、リヤド地域本部の整備、アラビア語Agentforceのコミットメント、およびローカルスキルアジェンダを通じてサウジアラビアの重要性を強化しました。SAPもRed Sea Global Jouleの展開を通じて王国における実用的な採用マーカーを提供し、エンタープライズコパイロットが直接的な運用上の関連性を持って大規模な労働力環境に移行できることを示しました。ローカルインフラと購買者の準備態勢が引き続き向上するにつれて、サウジアラビアはGCC AI コパイロット市場の主要なアンカーであり続けるはずです。

UAEは、エンタープライズ需要と早期のソブリン対応インフラオプションを組み合わせたため、GCC AI コパイロット市場内で最も運用上成熟した環境であり続けました。UAEにおけるMicrosoftの国内Microsoft 365 Copilot処理は、機密コンテンツを国外に送信せずに生産性AIを望む購買者にとって重要な商業的優位性を生み出しました。OracleはOCI Superclusterの展開を通じてアブダビで同じエコシステムを強化し、制御された高性能インフラを求める企業のためのソブリンAIコンピューティング能力を拡大しました。したがって、UAEは商業展開モデル、コンプライアンスパターン、およびプラットフォームパートナーシップがGCC AI コパイロット市場の残りの部分に広がる前に形成されることが多い実証の場として機能しています。

カタールは2031年までに34.72%のCAGRで成長する見込みであり、GCC AI コパイロット市場において最も急速に成長する地域となっています。2025年12月の200億米ドルのBrookfield-Qaiパートナーシップは、国に重要なソブリンインフラシグナルを送り、予測期間にわたってより強力なローカルAI能力を構築するための位置付けをしました。クウェート、オマーン、およびバーレーンは、地域のベンダー拡大とコパイロットへの企業の親しみの高まりに支えられて、より安定したペースで需要を追加し続けるはずです。これらの小規模市場全体で、採用はサウジアラビアとUAEで最初に実証された実用的なテンプレートに従う可能性が高く、これによりGCC AI コパイロット市場はすべての国が同じ速度で完全なローカルエコシステムを構築することを必要とせずに広がることができるはずです。

競争環境

GCC AI コパイロット市場は、エンタープライズプラットフォーム層において中程度に集中しており、少数のグローバルテクノロジーベンダーが生産性、クラウド、およびアプリケーションのインストールベースの多くを支配しています。Microsoftは、職場ソフトウェア、クラウドインフラ、およびローカル処理能力を地域の企業と公共部門のニーズを満たす形で組み合わせているため、強力な構造的地位を保持しています。Microsoft 365 CopilotにおけるOpenAIの優先モデルの役割は、顧客に別個のAI資産を採用させるのではなく、すでに展開されたエンタープライズ環境内で機能をアップグレードすることでその地位をさらに強化しています。SAPとSalesforceも重要な競争上の地位を占めています。なぜなら、両社は運営、労働力レコード、顧客エンゲージメント、およびセクター固有のプロセスをすでに管理しているエンタープライズシステムにコパイロットを組み込むことができるからです。その結果、競争はスタンドアロンのチャットボットの可視性よりも、どのベンダーが顧客がすでに信頼しているソフトウェア環境にAI価値を付加できるかによって形成される市場となっています。

2025年と2026年の戦略的な動きにより、そのパターンはより明確になっています。UAEにおけるMicrosoftの国内Microsoft 365 Copilot処理のローンチは、コンプライアンスの準備態勢を技術的な詳細ではなく商業的な差別化要因に変えました。Salesforceのサウジアラビアへの5億米ドルのコミットメントは、言語サポート、地域本部の存在、およびエコシステム構築がすべて将来のワークロードの獲得において重要であることを示しました。SAPのRed Sea GlobalへのJouleの展開は、コパイロットが大規模なエンタープライズ運営に直接結びつくことができることを実証し、ベンダーが会話を実験から測定可能なビジネス利用へと移行させるのを助けました。OracleのソブリンAIコンピューティング投資は、地域のエンタープライズAI提供のインフラ側を強化することで競争の別の層を追加しました。

GCC AI コパイロット市場は、これらの大規模なプラットフォームが存在していても、専門的な挑戦者のための余地を残しています。Gleanは2025年に2.5億米ドル以上のARRと150%以上の前年比成長を報告しており、プラットフォームに依存しないワークAIが検索、ナレッジアクセス、およびマルチシステム生産性の問題を解決する場合に依然として強力な需要を獲得できることを示しています。アラビア語ネイティブモデルの開発も、地域に整合したプロバイダーがローカル言語の強みとエンタープライズ展開の規律を組み合わせることができる場合に差別化への道を提供します。実際には、GCC AI コパイロット市場における最も耐久性のある競争上の優位性は、コンプライアンスの適合性、アラビア語の品質、深いワークフロー統合、および強力な提供パートナーシップから生まれる可能性が高いです。これら4つの条件をすべて満たすベンダーは、一般的なモデルアクセスのみで競争するベンダーよりも有利な位置にあるはずです。

GCC AI コパイロット産業リーダー

Microsoft Corporation

Alphabet Inc

OpenAI, L.L.C

Salesforce, Inc

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:OpenAIはGPT-5.6をMicrosoft 365 Copilot内の優先モデルに指定し、Microsoftの生産性スタックを使用するGCC企業の機能上限を引き上げ、規制されたエンタープライズ環境においてスタンドアロンの生成AIプラットフォームに対するCopilotの競争上のポジショニングを拡大しました。

- 2026年6月:SAPはSAP Sapphire 2026において自律型エンタープライズ戦略を発表し、統合されたSAP Business AIプラットフォームとエージェント型AIワークフロービルダーであるJoule Studioを、Anthropic、Google Cloud、Microsoft、Cohere、Mistral AIとのプラットフォームパートナーシップとともにローンチしました。この戦略は、BFSI、製造、および政府の垂直市場でSAP ERPを運用するGCC企業を直接ターゲットとしています。

- 2025年12月:BrookfieldとカタールのAI企業でカタール投資庁の子会社であるQaiは、カタールおよび選定された国際市場のAIインフラに投資するための200億米ドルの合弁事業を設立し、カタールのエンタープライズAIおよびコパイロット採用拡大のためのソブリン資本基盤を確立しました。

- 2025年10月:MicrosoftはUAEにおけるMicrosoft 365 Copilotの国内データ処理を発表しました。ドバイとアブダビのデータセンターでホストされ、UAE サイバーセキュリティ評議会のAIポリシーに完全に準拠しています。この機能は2026年初頭に利用可能となり、サイバーセキュリティ評議会とドバイ電子セキュリティセンターとの協力のもとで開発され、公共部門のコパイロット採用からデータ主権の障壁を取り除きました。

GCC AI コパイロット市場レポートの範囲

GCC AI コパイロット市場とは、湾岸協力会議(GCC)諸国全体において人間の能力を強化し、複雑なタスクを自動化するためにエンタープライズおよびコンシューマーソフトウェアアプリケーションに統合された人工知能駆動のインテリジェントアシスタントのエコシステムを指します。これらのコパイロットは、大規模言語モデル(LLM)および生成AIを含む高度なファウンデーションモデルを活用して、リアルタイムのコンテキスト提案を提供し、コンテンツを生成し、データを分析し、既存のデジタルツール内でシームレスにワークフローを実行します。市場は、汎用的な水平型生産性ツールから専門的な機能的、技術的、および業界特化型ソリューションまで、さまざまなコパイロットタイプを包含しています。クラウドベース、ハイブリッド、およびオンプレミス環境に展開されたこれらのAIシステムは、GCC地域のあらゆる規模の組織に対応しています。これらは、IT、BFSI、医療、および政府などの産業において、ナレッジワーク支援、ソフトウェア開発、カスタマーサービス、および販売促進を含む多様なアプリケーションで使用されています。積極的な国家ビジョンプログラム(サウジビジョン2030やUAEセンテニアル2071など)、急速なスマートシティ開発、および石油依存からの経済多様化への強力な戦略的推進力に後押しされ、AIコパイロットはGCC組織が運用効率を高め、イノベーションを促進し、高度にデジタル化された知識基盤経済への移行を加速するのを支援しています。

GCC AI コパイロット市場レポートは、コパイロットタイプ(水平型生産性コパイロット、機能的ワークフローコパイロット、テクニカル・エンジニアリングコパイロット、業界特化型コパイロット)、展開形態(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業、中小企業)、アプリケーション(ナレッジワークおよび生産性支援、ソフトウェアエンジニアリングおよびテクニカルオペレーション、カスタマーおよび従業員サービス運営、販売・マーケティングおよび収益促進、ビジネスプロセスおよびエンタープライズオペレーション、規制産業ワークフロー)、エンドユーザー産業(ITおよび通信、BFSI、医療・ライフサイエンス、小売・eコマース、産業製造、教育・研究機関、メディア・エンターテインメント、政府・行政、エネルギー・公益事業、その他のエンドユーザー産業)、地域(サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーン)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 水平型生産性コパイロット |

| 機能的ワークフローコパイロット |

| テクニカル・エンジニアリングコパイロット |

| 業界特化型コパイロット |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよびテクニカルオペレーション |

| カスタマーおよび従業員サービス運営 |

| 販売・マーケティングおよび収益促進 |

| ビジネスプロセスおよびエンタープライズオペレーション |

| 規制産業ワークフロー |

| ITおよび通信 |

| BFSI |

| 医療・ライフサイエンス |

| 小売・eコマース |

| 産業製造 |

| 教育・研究機関 |

| メディア・エンターテインメント |

| 政府・行政 |

| エネルギー・公益事業 |

| その他のエンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| コパイロットタイプ別 | 水平型生産性コパイロット |

| 機能的ワークフローコパイロット | |

| テクニカル・エンジニアリングコパイロット | |

| 業界特化型コパイロット | |

| 展開形態別 | クラウドベース |

| ハイブリッド | |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよびテクニカルオペレーション | |

| カスタマーおよび従業員サービス運営 | |

| 販売・マーケティングおよび収益促進 | |

| ビジネスプロセスおよびエンタープライズオペレーション | |

| 規制産業ワークフロー | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| 医療・ライフサイエンス | |

| 小売・eコマース | |

| 産業製造 | |

| 教育・研究機関 | |

| メディア・エンターテインメント | |

| 政府・行政 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー産業 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCC AI コパイロット分野の現在および予測される価値は?

GCC AI コパイロット市場規模は2025年に6.7億米ドルであり、2026年には8.8億米ドルと推定され、32.72%のCAGRで2031年までに36.1億米ドルに達すると予測されています。

GCC全体でどのコパイロットタイプが収益をリードしていますか?

水平型生産性コパイロットは、企業が最初に使い慣れた生産性およびエンタープライズソフトウェア環境内でAIを展開したため、2025年に45.62%の収益シェアでリードしました。

GCC地域で最も急速に拡大している展開モデルはどれですか?

ハイブリッド展開は、企業がクラウドのスケールと機密ワークロードに対するローカルコントロールのバランスを求めるにつれて、2031年までに34.82%のCAGRで成長する見込みです。

BFSIがこれらのツールの主要なエンドユーザーカテゴリーである理由は何ですか?

BFSIは、金融機関が生産性向上、ワークフローコントロール、および規制されたレコードと顧客業務に対するより強力なサポートを必要とするため、2025年に25.16%のシェアでリードしました。

GCCでAIコパイロットが最も急速に成長している国はどこですか?

カタールは、BrookfieldとQaiのパートナーシップを通じた主要なソブリンAIインフラ投資に支えられて、2031年までに34.72%のCAGRで拡大する見込みです。

より広いエンタープライズ採用に対する最大の障壁は何ですか?

データ主権、国境を越えた転送の制限、統合コスト、および変革管理が主要な障壁であり続けており、特に規制対象の購買者と中小企業にとってそうです。

最終更新日: