ゲート・オール・アラウンドFET市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

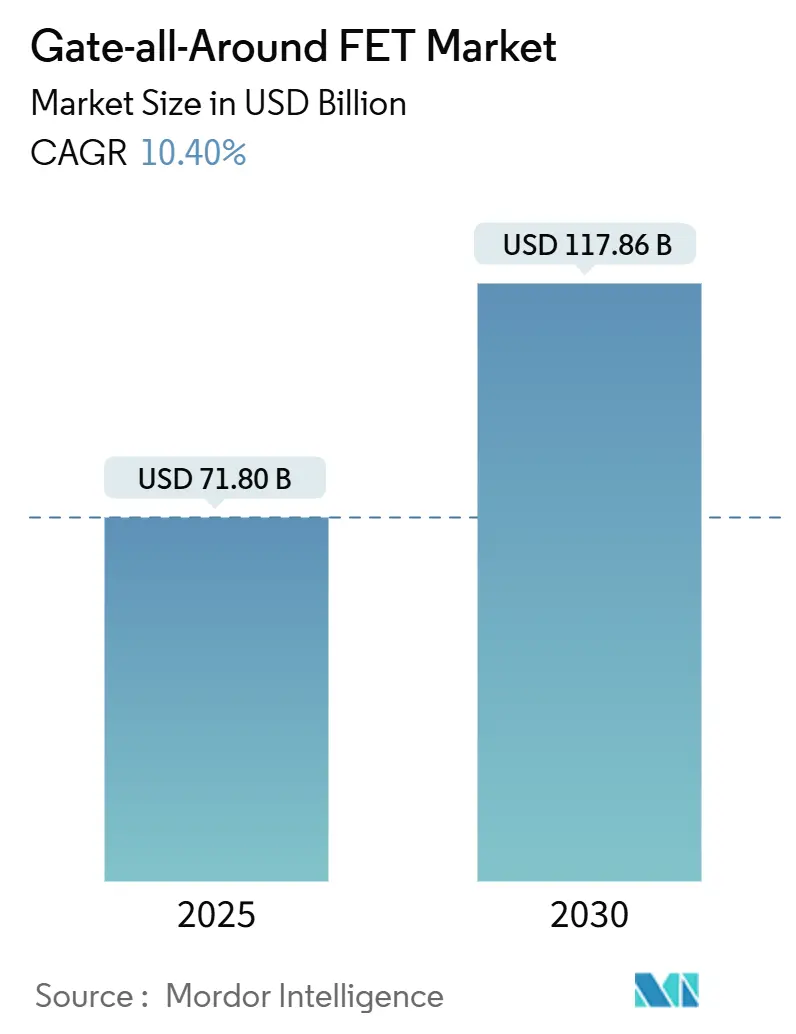

| 市場規模 (2025) | 71.80 十億米ドル |

| 市場規模 (2030) | 117.86 十億米ドル |

| 成長率 (2025 - 2030) | 10.40% CAGR |

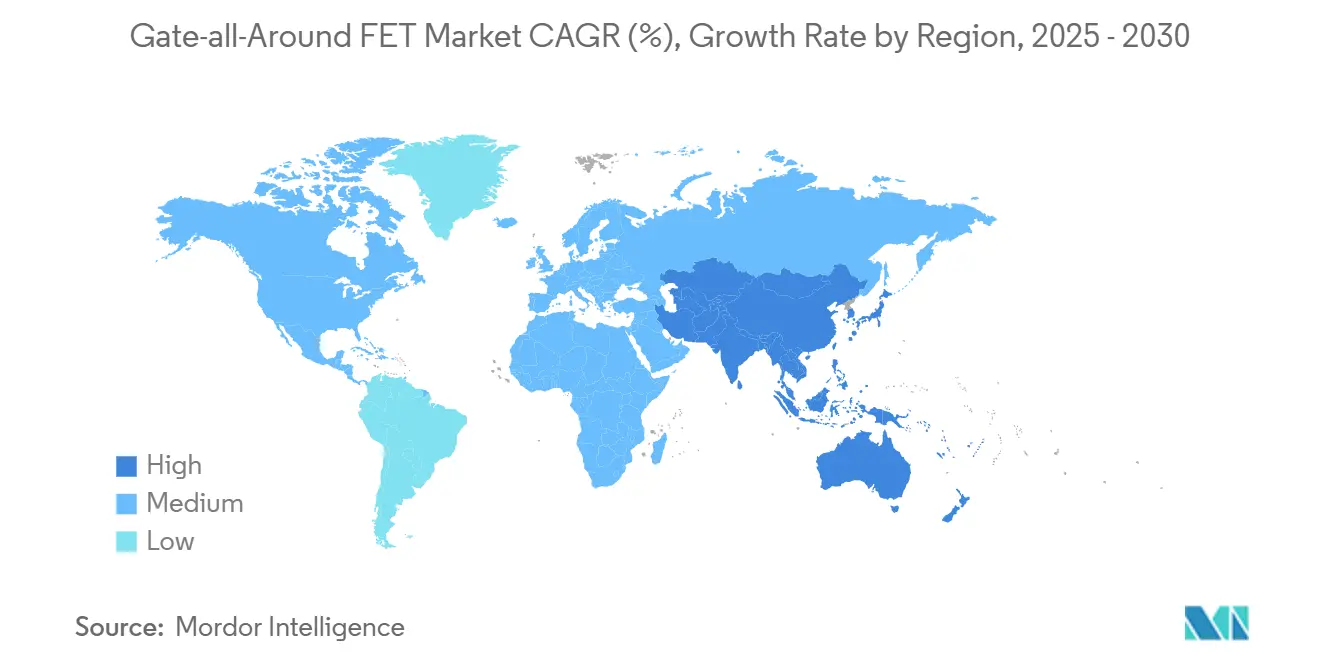

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲート・オール・アラウンドFET市場分析

ゲート・オール・アラウンドFET(GAAFET)の市場規模は2025年に718億米ドルに達し、2030年までに1,178億6,000万米ドルへと拡大する見通しで、10.40%のCAGRを反映しています。この上昇傾向は、3nmノード以下で課題を抱えるFinFET設計からの半導体業界の転換、人工知能および5Gワークロードにおける消費電力削減の喫緊のニーズ、ならびに原子スケールの寸法において優れた静電制御を確保するゲート・オール・アラウンドアーキテクチャの実証済みの能力によって牽引されています。先進的な製造に対する政府の強力なインセンティブ、バックサイド電力供給ネットワークの普及拡大、およびファブレス企業における高密度設計活動の増加が市場の勢いをさらに支えています。競争の激しさは歩留まり向上、コスト曲線、および迅速な設計イネーブルメントに集中しており、先行企業は長期的な量産コミットメントに転換する初期設計受注を獲得しています。

主要レポートのポイント

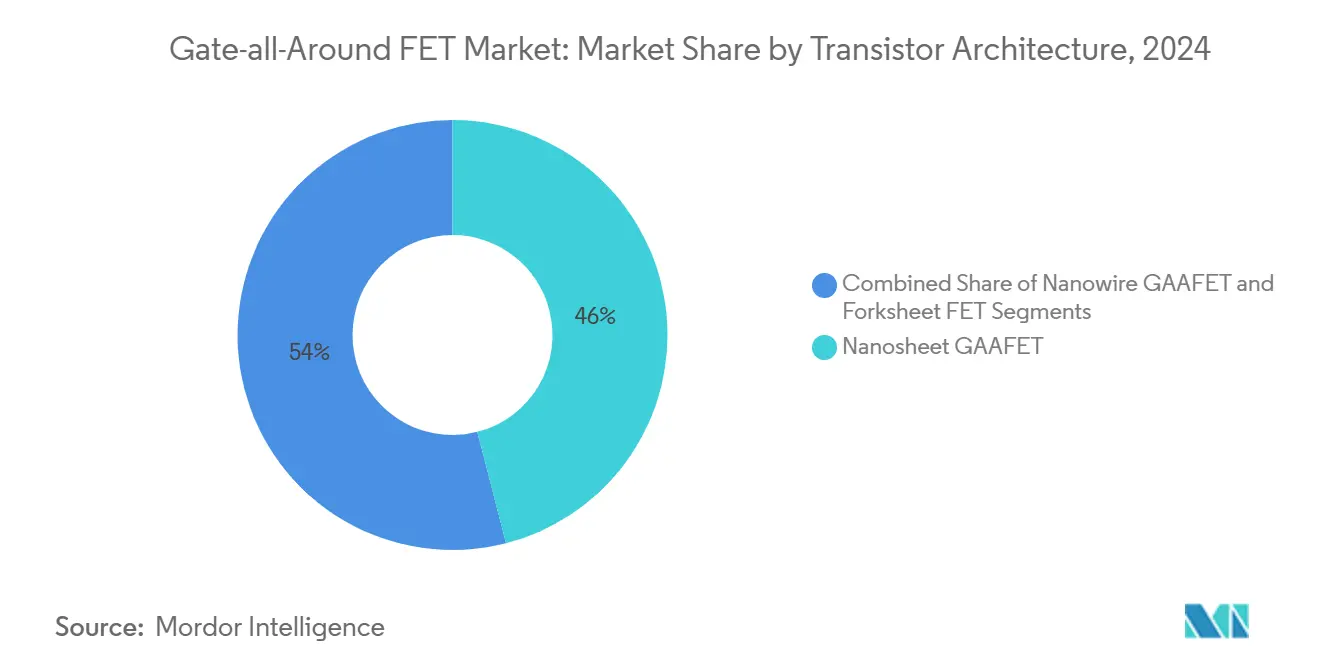

- トランジスタアーキテクチャ別では、ナノシート設計がゲート・オール・アラウンドFET市場において2024年の収益シェア46%でリードしており、フォークシートデバイスは2030年までに11.34%のCAGRで拡大する見込みです。

- ウェーハサイズ別では、300mmウェーハがゲート・オール・アラウンドFET市場シェアの63.62%を2024年に占め、予測期間中に11.78%という最高のCAGRを記録する見込みです。

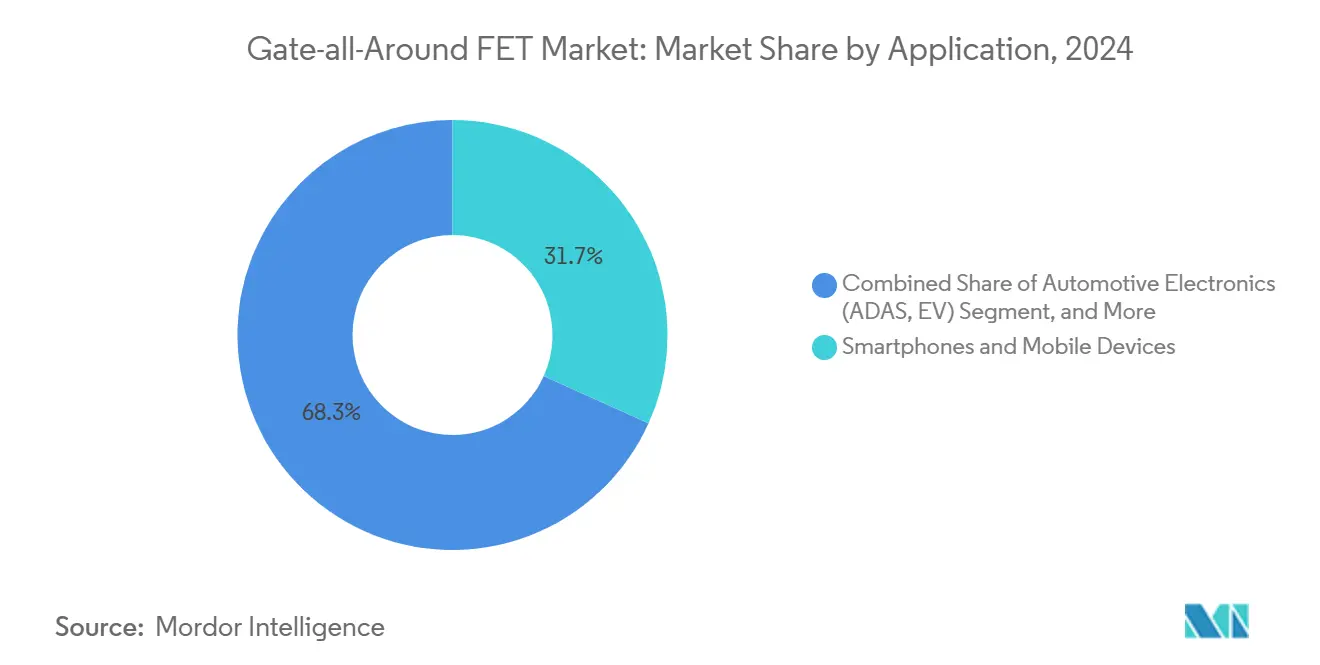

- 用途別では、スマートフォン・モバイルデバイスが2024年のゲート・オール・アラウンドFET市場規模の31.73%を占め、一方で車載エレクトロニクスは2030年に向けて10.99%のCAGRで拡大しています。

- エンドユーザー別では、ファウンドリがゲート・オール・アラウンドFET市場において2024年の収益の54.83%を支配しており、ファブレスIC設計会社は11.55%のCAGRという最も速い成長軌道を示しています。

- 地域別では、アジア太平洋地域がゲート・オール・アラウンドFET市場において2024年の収益の56.73%を支配しており、アジア太平洋地域は11.66%のCAGRという最も速い成長軌道を示しています。

グローバルゲート・オール・アラウンドFET市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3nm以下におけるFinFETのスケーリング限界 | +2.8% | APACファウンドリ集中を伴うグローバル | 中期(2〜4年) |

| 高性能・低消費電力チップに対するAIおよび5G需要の急増 | +2.1% | 北米およびAPAC主導のグローバル | 短期(2年以内) |

| GAAFETの生産を約束するファウンドリのロードマップ | +1.9% | APACコアおよび北米へのスピルオーバー | 中期(2〜4年) |

| バックサイド電力供給の互換性メリット | +1.4% | 先進ノードにおける早期採用のグローバル | 長期(4年以上) |

| 高移動度チャネル材料の統合 | +1.2% | APACおよび欧州の研究拠点 | 長期(4年以上) |

| 先進ノードに対する政府インセンティブ | +1.0% | 北米、欧州、一部APAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

3nm以下におけるFinFETのスケーリング限界がアーキテクチャ転換を促進

FinFETは5nm未満のチャネル幅において根本的な静電限界に直面し、許容できないリーク電流と変動性をもたらします。ゲート・オール・アラウンド構造は、ゲートでチャネルを完全に包囲することで制御を回復し、3nmの閾値を超えてムーアの法則を維持します。[1]L. Kim、「GAAFET製造プロセスの最適化」、応用物理学ジャーナル、aip.org 主要ファウンドリはこの不可避の転換を捉えるためにゲート・オール・アラウンドプロセス開発に500億米ドル以上を投資しています。集合的な研究開発は学習サイクルを加速し、パイロットラインと大量生産の間のパフォーマンスギャップを縮小し、エコシステムの普及に向けた信頼性の高い設計ルールを確立します。電力性能比の即時向上は、ワットあたりの性能指標で競争するモバイルおよびデータセンターのチップ設計者に強く響きます。これらの要因により、ゲート・オール・アラウンドアーキテクチャは先進ノード全体にわたって研究上の好奇心から商業的な必須事項へと昇格しています。

AIおよび5G需要の急増が性能要件を増幅

人工知能推論エンジンおよび5G無線は、低電圧でより高速にスイッチングするトランジスタを必要とします。垂直ゲートカバレッジはドレイン誘起バリア低下を低減し、サブスレッショルドスロープを改善することで、速度を犠牲にすることなく0.7V以下での動作を可能にします。エッジAIデバイスはこのようなヘッドルームを活用してコンパクトな熱エンベロープ内で持続的なワークロードを実現し、一方で5Gマクロ基地局はゲート・オール・アラウンド対応の電力増幅器を展開して低寄生容量による線形性の向上を実現します。GPUベンダーは次世代コアを専らゲート・オール・アラウンドノードでテープアウトすることで性能向上を検証しています。これらの大量生産ソケットはウェーハ投入量を加速し、トランジスタあたりのコストを削減し、技術の主流生産への移行を強化します。

ファウンドリの生産ロードマップが商業展開を加速

TSMCはナノシートゲート・オール・アラウンドデバイスに依存する2nmキャパシティに400億米ドルを充当し、2025年にリスク生産を開始する予定です。SamsungはロジックおよびモバイルSoC向けの同等のナノシートラインでこのコミットメントを反映し、一方でIntelはプロセスパリティを取り戻す努力の中でゲート・オール・アラウンドを刷新されたIDM戦略に組み込んでいます。このような同期されたロードマップはファブレス企業に量産可用性を保証し、早期設計への参加を促します。大量生産は固定投資をより大きな生産量に分散させ、その結果として定性的なパイロットよりも速くコスト学習曲線を押し下げます。固定費が吸収されるにつれて、アクセス可能な価格帯がゲート・オール・アラウンドの普及をフラッグシップ端末を超えた中堅製品ラインにまで拡大します。

バックサイド電力供給の統合がシステム性能を向上

ゲート・オール・アラウンドデバイスは、アクティブ回路の下に電力を配線するバックサイド電力供給ネットワークと自然に組み合わさり、信号配線のための相互接続層を解放してIRドロップを低減します。実験データは、8%のチップ面積削減と相まって電力供給効率が30%向上することを示しています。これらのシステムレベルの利点は、電力インテグリティが達成可能なクロック周波数に直接影響する高コア数CPUおよびGPUで最も強く響きます。主要ファウンドリによる早期シリコン検証がプロセスの共同最適化を確認し、2nm以下でのゲート・オール・アラウンドロジックと並行したバックサイド電力展開の商業的根拠を強化しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 未成熟な大量生産歩留まり | -1.8% | 新規参入者への影響が最も大きいグローバル | 短期(2年以内) |

| 高い再設備投資および設備投資要件 | -1.2% | ファウンドリ拠点に集中するグローバル | 中期(2〜4年) |

| GAAFETの未成熟なEDAおよびIPエコシステム | -0.9% | グローバルの設計センター | 短期(2年以内) |

| 積層ナノシートにおける自己発熱 | -0.7% | グローバルの高性能アプリケーション | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造歩留まりの課題が早期採用を制約

初期のゲート・オール・アラウンドの歩留まりは40%〜60%の範囲であり、成熟したFinFETラインの85%以上と比較して、ウェーハコストを引き上げ、商業的実行可能性をプレミアムチップに限定しています。歩留まり学習は、原子精度での複数のエピタキシーおよびエッチングステップにわたる統計的プロセス制御を必要とします。ナノシートの幅または間隔の変動がデバイス故障を引き起こし、積極的なビニングと価格プレミアムを強制し、コスト重視のセグメントを遠ざけます。韓国の主要ファウンドリでの初期3nmランは50%未満の歩留まりを報告し、より高い平均販売価格での選択的な顧客エンゲージメントを促しました。今後2年間で、反復的なプロセス改良と設備アップグレードにより、歩留まりが大量消費者向けエレクトロニクスと互換性のある経済的閾値まで引き上げられると予想されます。

設備投資要件が業界参加を制限

ゲート・オール・アラウンドの製造は、極端紫外線リソグラフィ、原子層堆積、選択的エピタキシー、および高密度プラズマエッチングツールに依存しており、これらを合わせると現代の300mmファブを整備するために約200億米ドルが必要です。資本集約度は既存の大規模ファブに有利に働き、小規模IDMを遠ざけ、競争力学を集中したサプライヤーベースへと効果的に再形成します。設備のリードタイムは1年を超え、立ち上げタイムラインを延長し、実行リスクを拡大します。緩和策として、一部の政府は前払いコストを相殺し国内サプライラインを確保する補助金プログラムを通じて先進ノード投資を支援しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トランジスタアーキテクチャ別:ナノシートのリーダーシップがフォークシートの挑戦に直面

ナノシートデバイスは2024年に収益の46%を獲得し、先行者優位と既存のFinFETプロセスフローとの整合性を裏付けています。ナノシートのゲート・オール・アラウンドFET市場規模は、主要ファウンドリが3nmおよび2nmの製品でこのトポロジーを標準化するにつれて、10.1%のCAGRで成長し2030年までに542億米ドルに達する見込みです。スマートフォンのフラッグシップおよびデータセンターアクセラレーターによる商業的検証がIPの再利用を加速し、設計テープアウトサイクルを短縮します。ナノワイヤ派生品は極端な静電制御を追求していますが、三次元チャネル形成がプロセスステップを増加させるため、限られたパイロット量にとどまっています。

フォークシートトランジスタは2030年までに11.34%のCAGRを記録し、アーキテクチャカテゴリ内で最も速く、ナノシートを超えた密度向上を追求するチップ設計者の関心を集めています。フォークシートの並列チャネルと共有拡散はセル高さを削減し、高性能ユースケースにおいてダイあたりのコア数の増加に直接転換されます。プロセス成熟度はナノシートより約2年遅れていますが、初期段階のPDKが利用可能になるにつれてエコシステム活動が高まっています。この技術のスケーリングの可能性は、歩留まりと熱性能のマイルストーンが予定通りに達成されれば、10年代後半にナノシートを追い越す位置に置いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハサイズ別:300mmの優位性が製造経済性を反映

300mmセグメントは2024年に収益の63.62%を占め、ダイあたりのコスト低減と均一性制御の向上により小径を上回り、年率11.78%で複利成長する見込みです。すべての新規大規模ファブがこの直径で仕様化されるにつれて、300mmウェーハのゲート・オール・アラウンドFET市場シェアはさらに拡大します。高い設備稼働率と大きなダイ歩留まりが、ファウンドリとファブレスの両ビジネスモデルに魅力的な強靭なコスト構造を生み出します。ウェーハ欠陥密度と設備スループットの継続的な改善が、少なくとも次の2つのプロセスノードにわたって300mmにとどまることの経済的優位性を強化します。

300mm未満のウェーハは、主にレガシーツールセットが普及している研究開発および低量の特殊ロジックに存在し続けます。変換経済性は古い200mmラインにEUV機能を後付けすることを正当化しないため、これらのノードは原子スケールのゲートを必要としないパワーデバイス、センサー、および特殊アナログに限定されます。150mm未満では、学術およびパイロット施設が実験的なウェーハランの柔軟性と迅速な変更のために小型プラットフォームに依存しています。増分的なニッチ収益は残るものの、量産ロジック生産における300mmへの移行は事実上完了しています。

用途別:モバイルの優位性が車載成長に道を譲る

スマートフォン・モバイルデバイスは2024年に収益の31.73%を支配し、3nmアプリケーションプロセッサにおけるゲート・オール・アラウンドロジックの最初の商業展開を維持しています。ティア1のハンドセットOEMは電力効率とバッテリー寿命を優先しており、これらのパラメータは新アーキテクチャの低いサブスレッショルドスロープから直接恩恵を受けます。モバイルの普及が成熟するにつれてシェア拡大は鈍化しますが、ユニット規模はキャパシティ充填に魅力的なままです。

車載エレクトロニクスは2030年まで10.99%のCAGRで急速に成長しており、厳格な熱プロファイルを持つ高密度コンピューティングを必要とする先進運転支援システム、ゾーンコントローラー、およびパワートレインインバーターによって牽引されています。機能安全の義務が広い温度範囲にわたる予測可能な電気的挙動の必要性を高めており、これらの属性はゲート・オール・アラウンドトランジスタの優れたゲート制御によって実現されます。長い認定サイクルは収益の立ち上がりがモバイル導入より遅れることを意味しますが、一度検証されると、車載需要はファブ稼働率を安定させる複数年の量産確実性を維持します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ファウンドリがリードしファブレス設計会社が加速

ファウンドリは2024年の売上の54.83%を生み出し、製造と技術イネーブルメントにおける中枢的な役割を反映しています。より多くの設計会社が先進ノードを外部製造パートナーに移行するにつれて、ゲート・オール・アラウンドFET市場はファウンドリ収益が着実に拡大することが期待されます。キャパシティ配分ポリシーは、時間をかけてダイあたりのコストを低下させる戦略的コミットメントと歩留まり学習パートナーシップを優先します。

年率11.55%で成長するファブレスIC設計会社は、資本支出なしに2nmおよびフォークシートノードへの早期アクセスを得るためにファウンドリモデルを活用しています。AIアクセラレーター、ネットワーキングASIC、およびカスタムコンピューティングシリコンにおける迅速なイテレーションが、これらの企業をワットあたりの性能の優位性を迅速に収益化する位置に置いています。統合デバイスメーカーは、自社のゲート・オール・アラウンドキャパシティへの投資と外部ファウンドリの活用のバランスを検討しており、この決定は量産予測、資金調達アクセス、および戦略的管理の考慮事項にかかっています。

地域分析

アジア太平洋地域は2024年に56.73%のシェアを占め、台湾の支配的なファウンドリ基盤、韓国のプロセスブレークスルー、および中国の大規模な国家資金によって牽引され、2030年まで11.66%のCAGRで拡大する見込みです。地域の政府は先進設備の購入、迅速なユーティリティ接続、および労働力開発を補助して国内での製造を確保しています。設計、パッケージング、およびテストサービスの地域的クラスタリングがエンドツーエンドのエコシステムを形成し、サイクルタイムを短縮して物流上のオーバーヘッドを低減します。スマートフォンOEMおよびHPC設計者の高密度がキャパシティが開くとすぐに2nmおよび3nmラインを満たす安定した需要キューを確保します。

北米は、国内製造に520億米ドルを充当するCHIPSおよび科学法の下での活発なファブレスハブと刷新された連邦インセンティブに支えられた相当な収益を支配しています。[2]米国商務省、「CHIPS法実施アップデート」、commerce.gov Intelのアリゾナおよびオハイオへのマルチビリオン投資は2nmゲート・オール・アラウンドの量産を目標とし、内部使用と外部顧客向けのファウンドリサービスを融合させることを目指しています。カリフォルニア、テキサス、マサチューセッツの設計センターとパイロットファブの近接性がフィードバックループを緊密にし、デバイス最適化を加速します。

欧州は欧州チップス法を通じたパイロットラインとエコシステム構築への資金提供によって技術的自立を追求しています。[3]欧州委員会、「欧州チップス法の実施」、europa.eu ドイツの自動車サプライチェーンは、機能安全プロトコルを満たすゲート・オール・アラウンドチップへの長期的な地域アクセスを求めています。オランダのASMLはリソグラフィイネーブルメントの中心的存在であり続け、フランスとイタリアの新たな取り組みが設計IPとパッケージング能力を育成しています。この地域はキャパシティでAPACに遅れをとっていますが、特化した自動車および産業用フォーカスがより高いマージンを持つ安定した需要ミックスを提供します。中東・アフリカは現在、消費者向けエレクトロニクスとデータセンターの新興需要プールとして機能していますが、意味のある製造能力を欠いています。知識移転とトレーニングプログラムへの投資が進行中であり、最終的に小規模製造を支える初期設計ハブを創出することを目指しています。

競争環境

ゲート・オール・アラウンドFET市場の競争は、最先端プロセスノードを支配し、マルチビリオンドルの設備投資を展開できるバランスシートを持つ少数のプレーヤーに集中しています。TSMC、Samsung、およびIntelはアクティブな2nmロードマップの大部分を所有し、早期顧客テープアウトコミットメントを確保するための三者間競争を生み出しています。各社は歩留まり立ち上げプログラム、材料革新、および設備パートナーシップに積極的に投資し、成熟したFinFETノードとのコストパリティまでの時間を短縮しています。ASML、Applied Materials、およびLam Researchなどの設備サプライヤーは、ツールロードマップをファウンドリの生産タイムラインに合わせる共同開発プロジェクトに参加しています。戦略的なサプライヤーと顧客の相互連携がプロセスノウハウを保護しサプライチェーンリスクを軽減します。

知的財産の深さと整合されたEDAツールフローが二次的な競争フロントを形成しています。CadenceとSynopsysはゲート・オール・アラウンド最適化ライブラリと設計ルールキットをリリースし、レイアウトサイクルから数ヶ月を削減し、早期採用設計者との粘着性を高めています。選択的エピタキシー、バックサイド電力配線、および低誘電率スペーサー材料に関する特許出願が増加し、訴訟リスクを管理可能な水準に保つより広範なクロスライセンス取り決めを促しています。[4]米国特許商標庁、「特許データベース検索結果」、uspto.gov 各既存企業が資本設備、プロセスレシピ、およびIP可用性にわたるエコシステムのロックインを確保するにつれて参入障壁が高まります。それにもかかわらず、純粋なコストよりも特注の信頼性機能を重視する自動車、航空宇宙、または防衛プログラムにサービスを提供する専門ファウンドリおよび研究ファブにはニッチな機会が残っています。

今後を見据えると、標準的なナノシートの密度と性能の上限に近づくにつれて、競争はフォークシートおよび相補的な積層ナノシートトポロジーに向かう可能性があります。初期の研究開発コンソーシアムは、既存の300mmラインに組み込まれるパターニングスキームを定義し前駆体化学を整合させることを目指しています。歩留まりがナノシートの学習曲線を追跡すれば、収益化までの時間窓が圧縮され、遅れているプレーヤーに先進ロジックのライセンス供与、パートナーシップ、または撤退のいずれかを選択する圧力が高まります。フロントエンドのデバイススケーリングとバックエンドの電力供給統合の両方を習得できるベンダーは、予測期間全体にわたって市場平均を上回るリターンを確保する立場にあります。

ゲート・オール・アラウンドFET産業のリーダー企業

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TSMCは2026年に予定されている大量生産を支援するために120億米ドルの投資で台湾の2nmゲート・オール・アラウンドキャパシティを拡大しました。

- 2025年2月:Samsungはゲート・オール・アラウンドのスケーリングと歩留まり最適化プログラムに充当される85億米ドルの韓国インセンティブを獲得しました。

- 2025年1月:IntelはHPCプロセッサにおけるゲート・オール・アラウンド統合を加速するために欧州の設備会社から23億米ドルで先進パッケージング技術を取得しました。

- 2024年12月:Applied Materialsは主要な歩留まり制限要因に対処するため、ナノシートチャネル形成に特化した選択的堆積システムを発表しました。

グローバルゲート・オール・アラウンドFET市場レポートの範囲

| ナノシートGAAFET |

| ナノワイヤGAAFET |

| フォークシートFET |

| 300mm |

| 200mm |

| 150mm未満 |

| スマートフォン・モバイルデバイス |

| ハイパフォーマンスコンピューティングおよびデータセンター |

| 車載エレクトロニクス(ADAS、EV) |

| モノのインターネットおよびエッジデバイス |

| RFおよびアナログ |

| その他の用途 |

| ファウンドリ |

| 統合デバイスメーカー(IDM) |

| ファブレスIC設計会社 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 韓国 | |

| 日本 | |

| インド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 中東 |

| アフリカ |

| トランジスタアーキテクチャ別 | ナノシートGAAFET | |

| ナノワイヤGAAFET | ||

| フォークシートFET | ||

| ウェーハサイズ別 | 300mm | |

| 200mm | ||

| 150mm未満 | ||

| 用途別 | スマートフォン・モバイルデバイス | |

| ハイパフォーマンスコンピューティングおよびデータセンター | ||

| 車載エレクトロニクス(ADAS、EV) | ||

| モノのインターネットおよびエッジデバイス | ||

| RFおよびアナログ | ||

| その他の用途 | ||

| エンドユーザー産業別 | ファウンドリ | |

| 統合デバイスメーカー(IDM) | ||

| ファブレスIC設計会社 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

ゲート・オール・アラウンドFET(GAAFET)デバイスの2030年までの予測収益はいくらですか?

このセグメントは10.40%のCAGRで2030年までに1,178億6,000万米ドルに達する見込みです。

先進的なゲート・オール・アラウンド製造キャパシティでリードしている地域はどこですか?

アジア太平洋地域は台湾と韓国の強力なファウンドリ基盤により2024年に収益の56.73%を占めています。

なぜナノシートトランジスタが現在主流なのですか?

既存のFinFETプロセスフローと整合しており、より速い歩留まり立ち上げとコスト効率を実現し、2024年の売上の46%を確保しました。

フォークシート技術はどのくらいの速さで成長しますか?

フォークシートデバイスはトランジスタ密度の向上に牽引され、2030年まで11.34%のCAGRで拡大する見込みです。

車載エレクトロニクスにおけるゲート・オール・アラウンドの採用を促進するものは何ですか?

ADASおよび電動駆動システムは電力効率の高い高コンピューティングチップを必要とし、車載採用において10.99%のCAGRを推進しています。

最終更新日: