庭園・果樹園用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

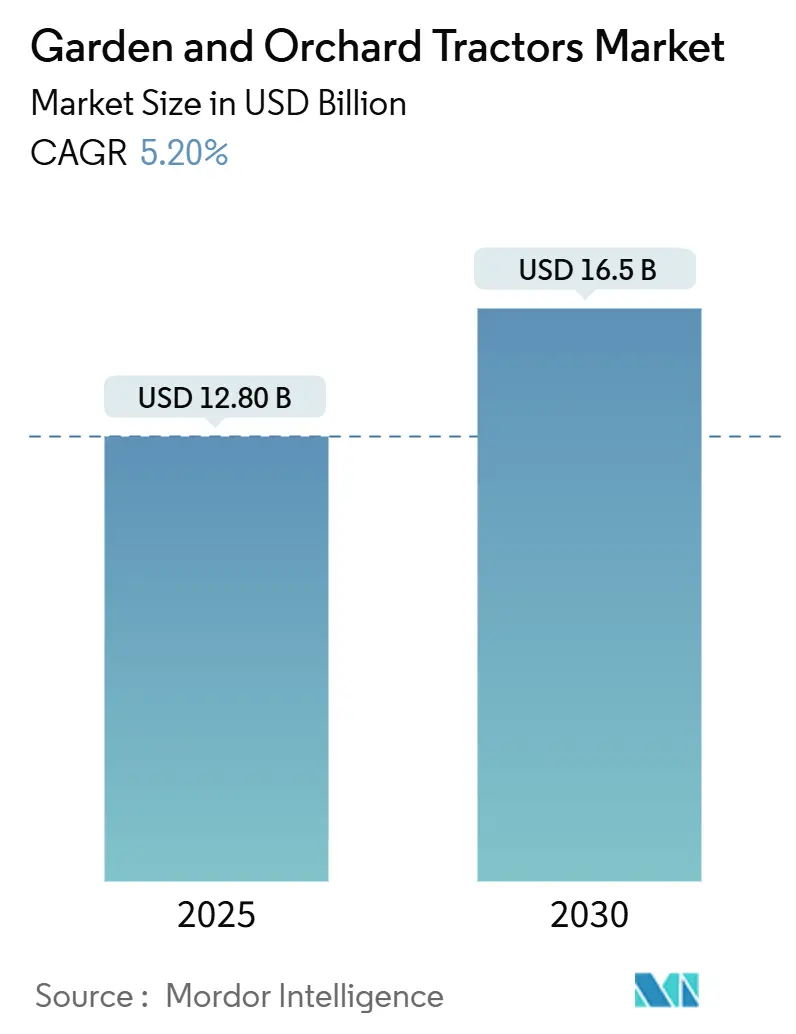

| 市場規模 (2025) | 12.80 十億米ドル |

| 市場規模 (2030) | 16.5 十億米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

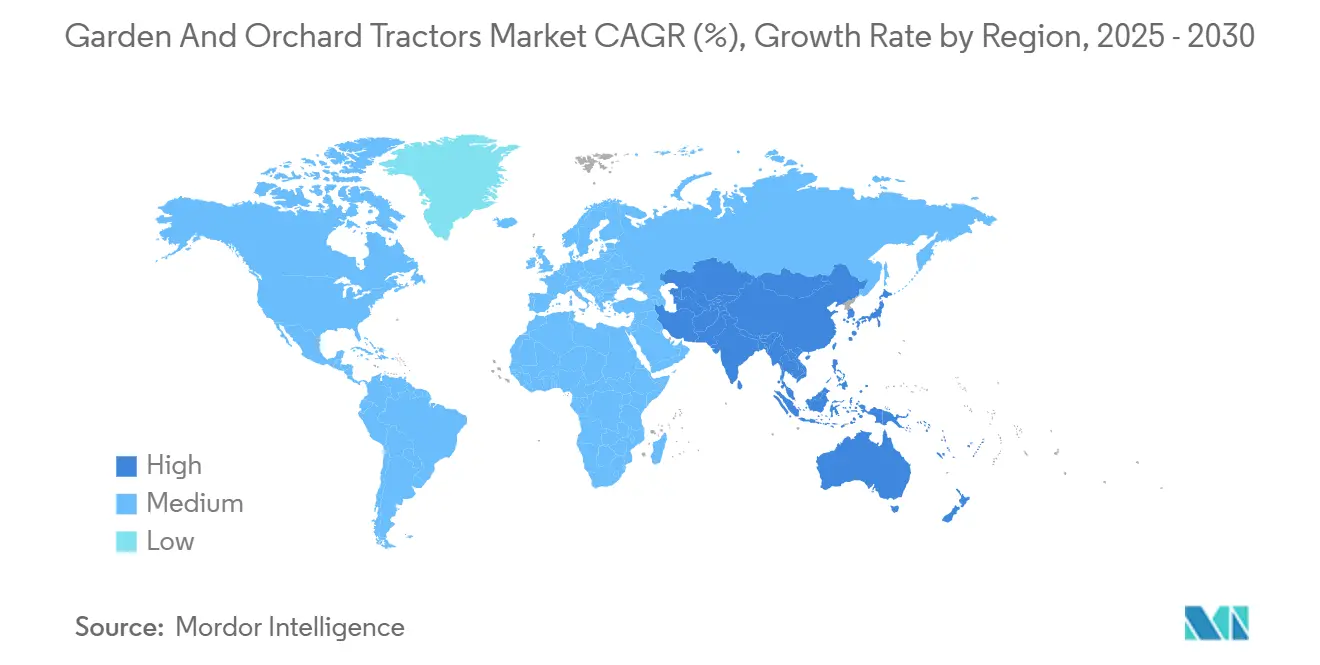

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

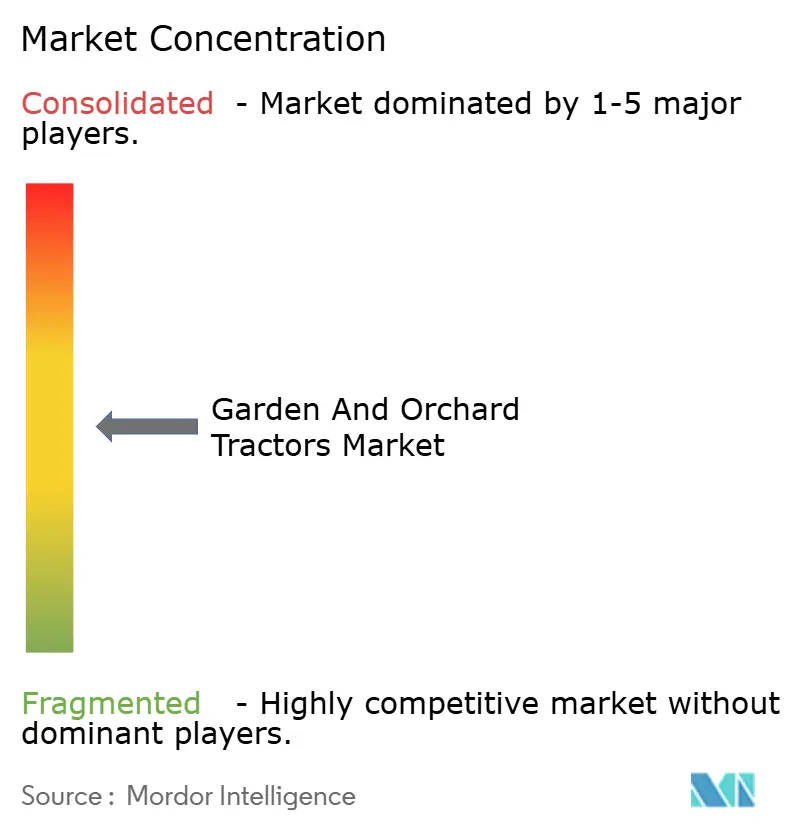

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる庭園・果樹園用トラクター市場分析

庭園・果樹園用トラクター市場規模は2025年にUSD 128億となり、2030年までにUSD 165億に達すると予測され、2030年までのCAGRは5.2%を反映しています。成長は、分散した農地保有、郊外の造園活動、高付加価値の特産作物へのシフトの収束に支えられており、これらはすべて従来の畝作トラクターよりも60馬力未満のプラットフォームを優位にしています。コンパクトなディーゼルモデルが依然として出荷台数を支配していますが、カリフォルニア州と欧州連合のゼロエミッション規制が電気・ハイブリッド代替品の商業化を加速しており、補助金を考慮した総所有コストの差が縮まっています。GNSS(全球航法衛星システム)セクション制御からLiDARガイド式散布機に至る精密農業の後付け改造が機器の寿命を延ばし、定期的なソフトウェア収益を生み出す一方、OEM(相手先ブランド製造業者)の組み込み型ファイナンスプログラムが、通常は担保不足の小規模農家の潜在需要を解放しています。

主要レポートのポイント

- タイプ別では、庭園用トラクターが2024年の庭園・果樹園用トラクター市場シェアの61.0%を占め、果樹園用トラクターは2030年までに6.8%のCAGRで拡大すると予測されています。

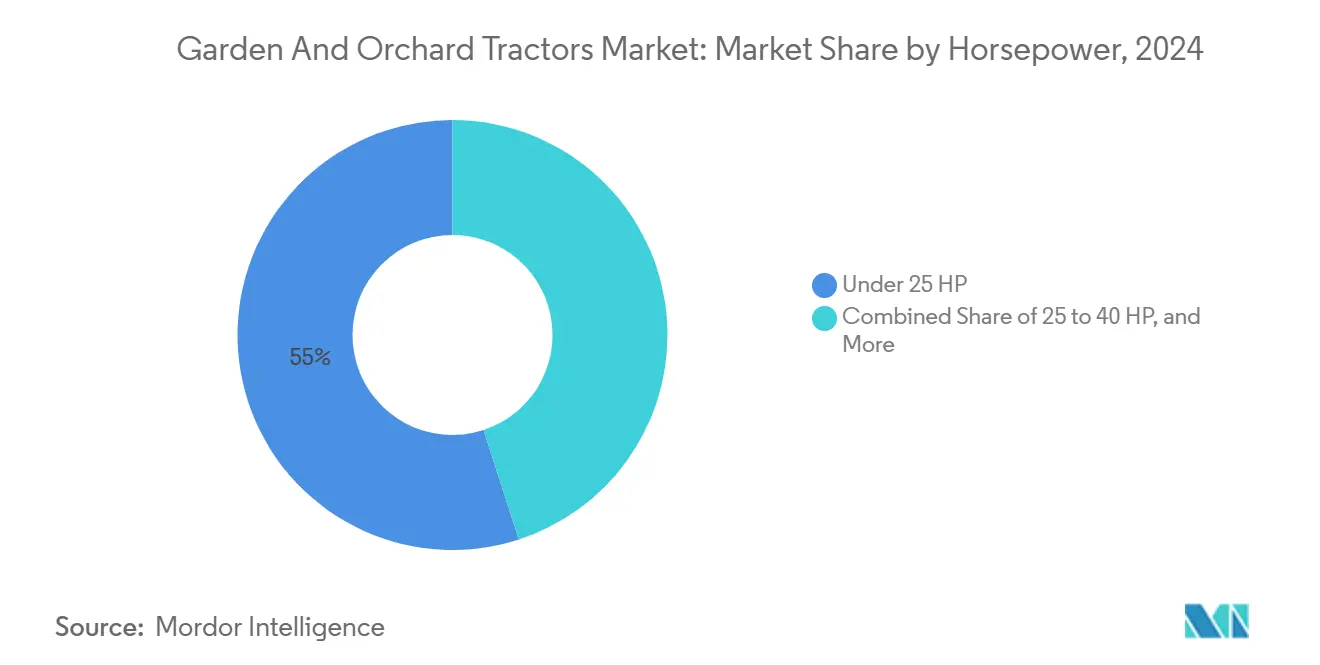

- 馬力別では、25馬力未満のセグメントが2024年の庭園・果樹園用トラクター市場規模の55.0%を占め、25~40馬力のセグメントは2025年から2030年の間に7.2%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年の庭園・果樹園用トラクター市場における世界収益の約37%を占めました。アジア太平洋地域は2030年までに6.8%のCAGRを記録すると予測されており、全地域の中で最も高い成長率です。

世界の庭園・果樹園用トラクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパクト機械化に対する政府補助金 | +1.2% | アジア太平洋、アフリカ、南米、北米、欧州 | 中期(2~4年) |

| 狭畝作物向け精密農業の後付け改造 | +0.9% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 郊外における芝生・庭園管理支出の増加 | +0.7% | 北米、西欧、オセアニア | 短期(2年以内) |

| 小規模農家向けOEM(相手先ブランド製造業者)組み込み型ファイナンスプラットフォーム | +1.0% | アジア太平洋、アフリカ、南米、東欧 | 中期(2~4年) |

| 電動化された40HP未満トラクターの発売急増 | +0.8% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 果樹園での操縦向けエッジAI安全パッケージ | +0.5% | 北米、欧州、アジア太平洋プレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパクト機械化に対する政府補助金

アジア太平洋およびアフリカにおける分散した農地保有が、各国政府に食料安全保障と農村所得成長の触媒としてコンパクトトラクター補助金を優先させています。中国の2024年農業機械購入補助金プログラムは資金を配分し、その相当割合が40馬力未満のトラクターに充当され、YTOグループやLovol Heavy Industryなどのメーカーに直接恩恵をもたらしています[1]出典:中国農業農村部、「2024年農業機械購入補助金プログラム」、moa.gov.cn。インドの農業機械化サブミッションは、コンパクトトラクターに対して40~50%の州レベルのリベートを提供しています。2024年には、マハラシュトラ州がザクロおよびブドウ果樹園で使用される動力噴霧機と狭畝耕耘機に対して多額の資金を拠出しました。これらの財政的介入は、新興経済国における機械化投資の回収期間を短縮することで、庭園・果樹園用トラクターの対象市場を毎年拡大しています。

狭畝作物向け精密農業の後付け改造

果樹園およびブドウ園の事業者は、コンパクトトラクターにGPSガイド式可変施用システムとISOBUS対応農機具を後付け改造し、投入コストを最適化するとともに農薬使用量を削減する規制に準拠しています。Kubotaが2024年に発売したK-Monitor 2端末は、25馬力程度の小型トラクターにセクション制御と処方マッピングを統合し、カリフォルニア州のクルミ栽培者が収量を維持しながら殺菌剤使用量を22%削減することを可能にしています。TeeJet Technologiesの2024年にブドウ園散布機向けに認証されたMatrix 430VFディスプレイは、キャノピー感知LiDARを活用してノズル流量をリアルタイムで調整し、フランスのシャンパーニュ地方のブドウ園における化学物質廃棄量を一定割合削減しています。

郊外における芝生・庭園管理支出の増加

北米の郊外拡大と住宅改善活動が、15~25馬力の庭園用トラクターへの需要を持続させています。0.5エーカーを超える住宅用地では、歩行型機器よりもフロントエンドローダーアタッチメント付きの乗用モアが好まれるためです。米国のプロフェッショナル造園サービスは、静油圧トランスミッションとクイックアタッチ農機具を備えたディーゼル動力の庭園用トラクターへのアップグレードを進め、1日に複数の物件をサービスすることで、歩行型クルーと比較して人件費を15~20%削減しています。この郊外需要は年間成長に一定の割合を貢献していますが、北米と西欧に集中しており、アジア太平洋やアフリカ地域への波及は限定的です。

小規模農家向けOEM(相手先ブランド製造業者)組み込み型ファイナンスプラットフォーム

メーカーは、テレマティクスデータと作物収量の代理指標を活用して信用履歴が限られた農家のトラクターローンを引き受けることで、従来の銀行仲介業者を迂回するデジタル融資プラットフォームを展開しています。2024年にインドで導入されたJohn Deere Financialのリボルビングクレジットプランは、スマートフォンベースの収入確認を活用して書類要件を削減し、2ヘクタール未満の農地を持つ農家への信用アクセスを拡大することで、従来の審査期間より短い期間でコンパクトトラクターローンを承認しています。CNH IndustrialのRaven Financeプラットフォームは、2024年にケニアとタンザニアでパイロット運用され、圃場状況の衛星画像を活用して干ばつ年の返済スケジュールを調整し、従来のマイクロファイナンスローンと比較してデフォルト率を削減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 販売を侵食するトラクターレンタルマーケットプレイス | −0.8% | アジア太平洋、アフリカ、南米、東欧 | 短期(2年以内) |

| 新興市場における農村部の信用アクセスの不均一性 | −1.1% | アフリカ、アジア太平洋、南米 | 中期(2~4年) |

| 特殊狭幅トラクターのディーラーサービスギャップ | −0.6% | アフリカ、中東、南米、農村部アジア太平洋 | 中期(2~4年) |

| MSRP(メーカー希望小売価格)を押し上げる原材料価格の変動 | −0.7% | 世界全体、特に欧州と北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

販売を侵食するトラクターレンタルマーケットプレイス

コンパクトトラクターへの従量制アクセスを提供するデジタルプラットフォームが、価格に敏感な市場での新規ユニット販売を抑制しています。季節的な需要を持つ小規模農家が、回収期間8~10年の機器購入よりも4時間ブロックあたりUSD 60~70のレンタルセッションを選択するためです。18のアフリカ諸国で事業を展開するHello Tractorは、耕起と砕土のための平均セッション時間3.5~4.5時間のトラクターレンタル取引を仲介しました。インドの12州で展開するTAFEのJFarm Servicesプラットフォームは、2024年に295,000人のユーザーを登録し、680,000件のレンタルセッションを調整しました。30馬力未満のコンパクトトラクターが予約の一定割合を占めています。ブラジルのEM3 AgriServicesは、小規模農家の野菜栽培者向けに庭園用トラクターへのサブスクリプションベースのアクセスを提供し、無制限使用に対して月額USD 160~240を請求しています。

新興市場における農村部の信用アクセスの不均一性

農村部における高金利、厳格な担保要件、および限られた支店ネットワークが、アフリカ、南アジア、南米でのトラクター購入を制約しており、これらの地域では信用対GDP比がOECD平均を30~50%ポイント下回っています。サハラ以南アフリカの信用対GDP比は2024年に平均24~30%であり、ケニア、ナイジェリア、タンザニアの銀行は農業機器ローンに対して180~220%の担保を要求し、14~18%の金利を課しており、5ヘクタール未満の小規模農家を事実上フォーマルな信用市場から排除しています[2]出典:世界銀行、「商品市場見通し2024年」、worldbank.org。インドネシアの国有銀行は2024年に農業信用の12%のみを機器購入に拠出し、残りは種子、肥料、運転資本に配分されました。これにより、トラクター需要は購入コストの30~40%をカバーする政府補助金プログラムに依存することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:庭園用トラクターが住宅・自治体需要を支配

庭園用トラクターは2024年に61.0%の市場シェアを保持し、住宅の芝生管理、自治体の造園、および趣味農業への多用途性を反映しています。庭園用トラクターは通常、ミッドマウント刈り取りデッキ、フロントエンドローダー、静油圧トランスミッションを装備し、0.5エーカーを超える北米の郊外物件や複数の場所での毎日の運用を必要とする欧州の自治体契約に対応しています。庭園用トラクターはアジア太平洋地域でも普及が進んでおり、日本の住宅建設ブームとオーストラリアの都市周辺部の拡大が25馬力未満への需要を牽引しています。果樹園用トラクターは、南オーストラリアとビクトリア州以外ではブドウ園面積が限られているため、この地域ではニッチ市場にとどまっています。

果樹園モデルは、地中海およびカリフォルニアの生産地帯で特産作物の機械化が強化されるにつれ、2025年から2030年にかけて6.8%のCAGRで成長すると予測されています。果樹園用トラクターは、狭いプロファイル(1.2~1.8メートル)、低重心、ROPS認定キャブを特徴とし、カリフォルニアの果樹園やスペインの967,000ヘクタールのブドウ園で普及が進んでいます。これらの地域では、畝幅2.5~3.5メートルが特殊なシャシー設計を必要とします。果樹園モデルは精密農業の後付け改造の恩恵を受けており、TeeJetのMatrix 430VFディスプレイがフランスのシャンパーニュ地方のブドウ園での化学物質使用量を削減する可変施用散布を可能にしています。一方、庭園用トラクターでは電動ドライブトレインの採用が進んでおり、Fendtのe100 V Varioが都市騒音条例への準拠を目指すドイツの自治体から320件の事前注文を獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

馬力別:25HP未満がリード、25~40HPが勢いを増す

25馬力未満のセグメントは2024年に55.0%の市場シェアを占め、住宅の芝生管理、小規模農家の野菜栽培、ブドウ園での畝間草刈りへの適合性に牽引されています。USD 10,000~20,000で価格設定された25馬力未満のトラクターは、農地保有の最大割合が2ヘクタール未満であるインドのコンパクトトラクター市場と、0.5~1.0エーカーの区画サイズがトラクター的な能力を持つ乗用モアを好む北米の住宅セグメントを支配しています[3]出典:インド準備銀行、「金融包摂レポート2024年」、rbi.org.in。北米で最も売れている25馬力未満のラインであるKubotaのBXシリーズは、2024年に相当数のユニットを出荷し、その大部分が住宅所有者と小規模農家によって購入されました。

25~40馬力帯は、果樹園事業者がISOBUS対応のキャブ装備プラットフォームにアップグレードするにつれ、2030年までに7.2%のCAGRで拡大すると予測されています。25~40馬力帯では電動参入も見られ、MonarchのMK-Vが110キロワット時のバッテリーから連続40馬力、ピーク70馬力を供給しています。このモデルは、購入コストの50~60%をカバーする米国農務省の環境品質インセンティブプログラム(USDA EQIP)補助金の恩恵を受けるカリフォルニア州のアーモンドおよびクルミ栽培者をターゲットにしています。

地域分析

北米は2024年に37%の最大市場シェアを保持し、郊外の芝生管理、プロフェッショナル造園活動、およびカリフォルニア州の特産作物地帯における精密農業の採用に牽引されています。屋外動力機器協会は、米国の芝生・庭園機器販売が大幅な成長を経験し、コンパクトトラクターとゼロターンモアが収益の注目すべきシェアを占めたと報告しました。この成長は、歩行型機器よりも乗用プラットフォームを好む住宅用地サイズと関連しています。カナダでは住宅建設活動が堅調を維持し、オンタリオ州とブリティッシュコロンビア州の一戸建て住宅がより大きな区画サイズを持ち、時間をかけて庭園用トラクターの買い替えサイクルを牽引しています。

アジア太平洋地域は2025年から2030年にかけて6.8%のCAGRで拡大すると予測されており、全地域の中で最も高い成長率です。政府補助金、小規模農家の機械化プログラム、および上昇する人件費が収束し、インド、中国、東南アジアでのコンパクトトラクター採用を牽引しています。中国は2024年に農業機械購入のための資金を配分し、その相当部分が40馬力未満のトラクターに指定されています。この配分はYTOグループやLovol Heavy Industryを含む国内メーカーに恩恵をもたらすと予測されています。一方、インドの農業機械化サブミッションは、コンパクトトラクターに対して州レベルのリベートを提供しています。例えば、マハラシュトラ州は動力噴霧機と狭畝耕耘機に特化したリソースを配分しています。

欧州の庭園・果樹園用トラクター市場は主要地域の中で緩やかな成長率で推移しており、ドイツ、フランス、英国の成熟市場が買い替えサイクルの飽和に直面していますが、地中海諸国における果樹園機械化の採用とStage V排出規制に牽引された電動トラクターの導入によって相殺されています。

競合ランドスケープ

庭園・果樹園用トラクター市場は中程度の集中度を示しており、Deere & Company、CNH Industrial N.V.、Kubota Corporation、AGCO Corporation、Mahindra & Mahindra Ltd.を含む上位5社が2024年に相当な合計シェアを保持しています。組み込み型ファイナンスプラットフォーム、電動トラクタースタートアップ、および従量制レンタルマーケットプレイスが従来のディーラーチャネルを分断し、新規ユニットのマージンを圧縮しています。

30馬力未満の電動推進において機会が生まれており、2025年のバッテリーコストがキロワット時あたりUSD 128~133となり、補助金が初期費用の50~60%をカバーする場合にディーゼルモデルとの価格同等性が実現します。また、2024年に更新されたISO 18497シリーズ規格が畝幅1.5メートルという狭い空間での監視付き自律走行を許可する自律果樹園プラットフォームにおいても機会が生まれています。Monarch Tractor、Solectrac、BobcatのAT450Xがカリフォルニア州の特産作物セグメントを破壊していますが、既存企業はディーラーネットワーク、部品供給、ブランド信頼において優位性を維持しています。

戦略パターンには、精密ソフトウェアへの垂直統合(AGCO-Trimble PTx、Kubota-Agtonomy)、銀行仲介業者を迂回する組み込み型ファイナンスプラットフォーム(John Deere Financial、Kubota Credit)、バッテリー開発コストを共有するための電動パワートレインパートナーシップ(CNH-Nikola、AGCO-Cummins)が含まれます。テクノロジーが主要な競争触媒となっており、エッジAI安全パッケージ、テレマティクス対応予知保全、ISOBUS対応農機具がプレミアムモデルをコモディティ製品と差別化していますが、新興市場における価格感度が基本的なディーゼルプラットフォームへの需要を持続させています。

庭園・果樹園用トラクター産業リーダー

Deere & Company

CNH Industrial N.V.

Kubota Corporation

AGCO Corporation

Mahindra & Mahindra Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Kubota Corporationは、Agtonomyとのパートナーシップを発表し、日本のリンゴおよびナシ果樹園向けに2027年の商業化を目指してM5N自律果樹園用トラクターを開発します。この協業は、AgtonomyのエッジAIビジョンシステムとKubotaの30馬力ディーゼルプラットフォームを統合し、畝幅1.5メートルという狭い空間での草刈り、散布、畝間耕耘の監視付き自律走行を可能にします。

- 2024年6月:Mahindra & Mahindra Ltd.は、果樹園用トラクターおよびその他のタイプのトラクターのラインナップにおける国際的地位を強化するため、西欧とASEAN(東南アジア諸国連合)をターゲットにグローバルフットプリントを拡大する戦略を発表しました。Mahindra Tractorsは2024年にタイでアジア太平洋デビューを果たし、2025年には西欧への進出を計画しています。同社は今後3年以内に国際事業を倍増させるという野心的な目標を設定しています。

- 2024年2月:AGCO Corporationは北米でMassey Ferguson 3シリーズスペシャリティトラクターを発売しました。ブドウ園と果樹園の独自のニーズに合わせて設計されたMF 3シリーズは7つのモデルを提供し、75~115馬力を誇り、新市場での信頼性の高いパフォーマンスを確保しています。

世界の庭園・果樹園用トラクター市場レポートの範囲

庭園・果樹園用トラクター市場レポートは、タイプ別(果樹園用トラクターおよび庭園用トラクター)、馬力別(25HP未満、25~40HP、41~60HP、60HP超)、地域別(北米、欧州、アジア太平洋、その他)に区分されています。市場予測は金額ベース(USD)で提供されます。

| 果樹園用トラクター |

| 庭園用トラクター |

| 25HP未満 |

| 25~40HP |

| 41~60HP |

| 60HP超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | トルコ |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| タイプ別 | 果樹園用トラクター | |

| 庭園用トラクター | ||

| 馬力別 | 25HP未満 | |

| 25~40HP | ||

| 41~60HP | ||

| 60HP超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

庭園・果樹園用トラクター機械市場は2030年までにどの程度の規模になりますか?

このセクターは2025年のUSD 128億から上昇し、2030年までにUSD 165億に達すると予測されています。

最も急成長しているトラクタータイプはどれですか?

果樹園専用モデルは、地中海およびカリフォルニア地域での特産作物の機械化が加速するにつれ、2030年までに6.8%のCAGRで前進すると予測されています。

競合ランドスケープを支配している企業はどこですか?

Deere & Company、CNH Industrial N.V.、Kubota Corporation、AGCO Corporation、Mahindra & Mahindra Ltd.が2024年の出荷台数の相当なシェアを支配し、中程度に集中した競合ランドスケープを裏付けています。

アジア太平洋が最もダイナミックな地域である理由は何ですか?

手厚い補助金、上昇する人件費、分散した農地保有が6.8%の地域CAGRを牽引しており、中国とインドが採用をリードしています。

最終更新日: