ガラクトオリゴ糖市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.63% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラクトオリゴ糖市場分析

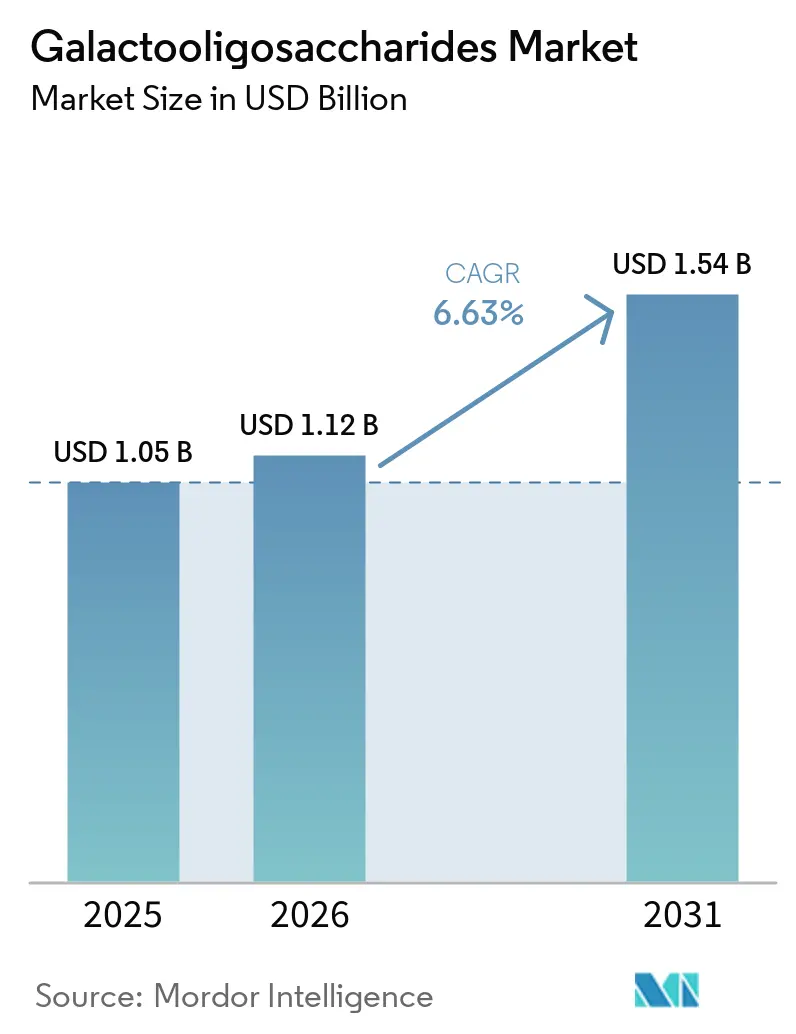

ガラクトオリゴ糖市場は2025年に10億5,000万USDと評価され、2026年には11億2,000万USDに成長し、2031年には15億4,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.63%で推移します。かつては乳製品の副産物であったGOSは、下部消化管における選択的発酵やビフィズス菌の増殖支援といったプレバイオティクス効果が実証されたことにより、重要な機能性成分となっています。その需要は乳児栄養、成人の腸内健康、臨床栄養、医薬品など多岐にわたる用途に及び、特定の最終用途セグメントへの依存度を低減しています。GOSと抗酸化ペプチドを同時に生産するワンポット酵素法などのプロセス革新が、効率性とホエイストリームの産出価値を高めています。アイルランドにおけるKerry Groupの工業用ラクターゼ生産のためのバイオテクノロジーハブ拡張など、酵素生産への投資が大規模生産者のコスト優位性を強化しています。主要成分グループ間の統合が進み、規模・特許・供給リーチが拡大することで競争が激化し、ガラクトオリゴ糖市場では資本力のある供給業者が優位に立っています。

主要レポートのポイント

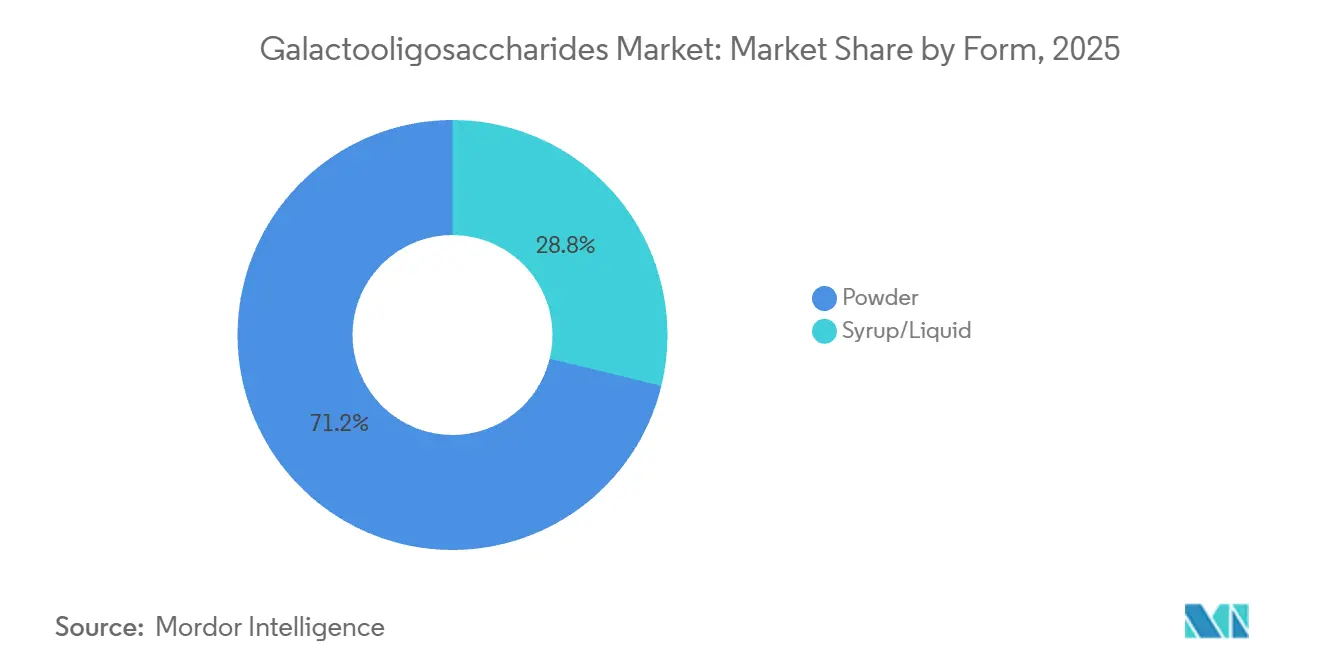

- 形態別では、粉末が2025年に71.2%のシェアを占め首位となり、シロップ/液体は2031年にかけてCAGR 7.8%で成長する見込みです。

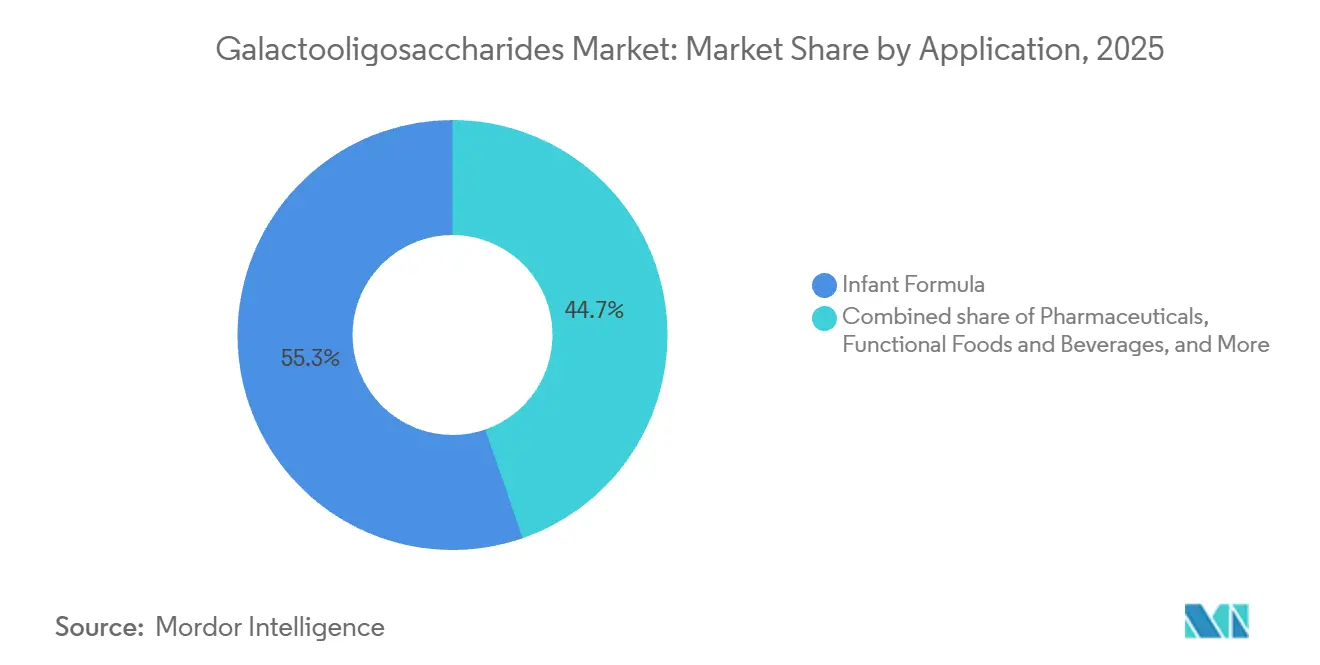

- 用途別では、乳児用調製粉乳が2025年に55.3%のシェアを占め、医薬品は2031年にかけてCAGR 7.3%で拡大すると予測されています。

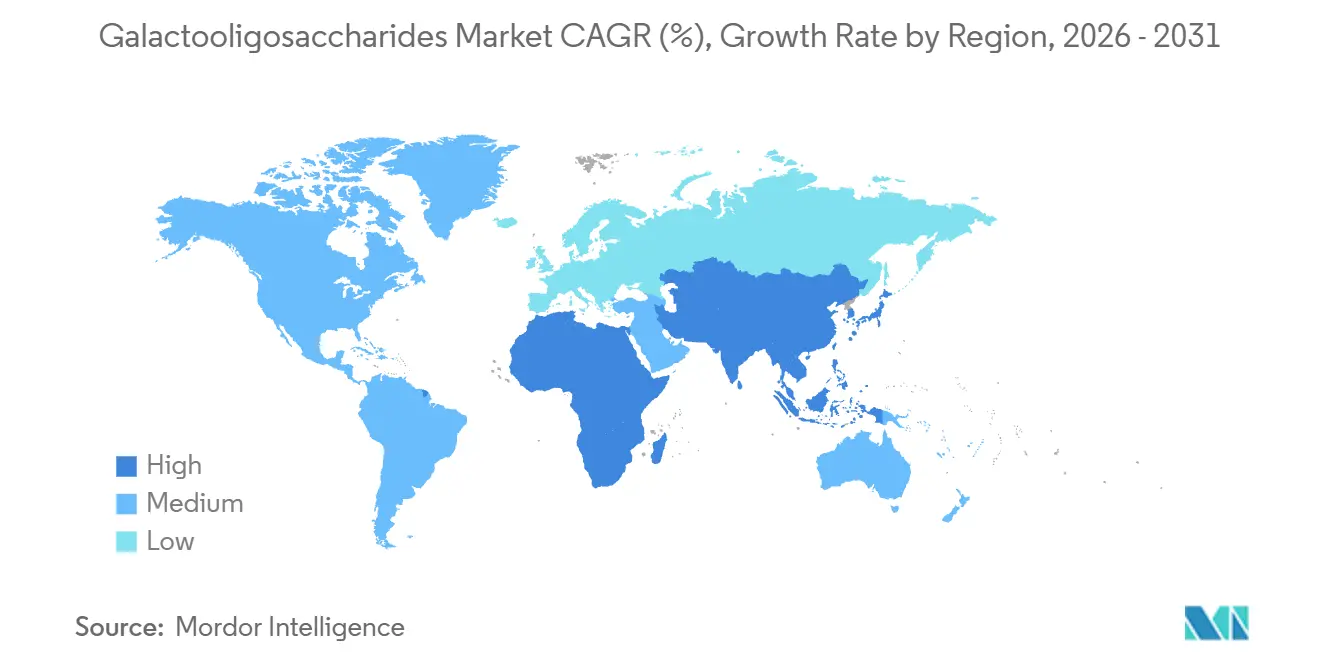

- 地域別では、欧州が2025年に収益の43.92%を占め、中東・アフリカが2031年にかけてCAGR 8.01%で最も高い成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のガラクトオリゴ糖市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腸内健康とプレバイオティクス効果に関する消費者意識の高まり | +1.8% | 北米、欧州、アジア太平洋で最も高い強度を持つグローバル | 短期(2年以内) |

| 機能性食品・飲料市場の拡大 | +1.2% | 北米、欧州、アジア太平洋(特に中国と日本) | 中期(2〜4年) |

| クリーンラベルおよび天然成分への嗜好 | +0.5% | 北米、西欧 | 中期(2〜4年) |

| 酵素合成およびバイオプロセシングにおける技術革新 | +0.9% | 中国、EU、日本が主導するグローバル | 長期(4年以上) |

| 植物性・ビーガン製品ポートフォリオの拡大 | +0.4% | 北米、EU、オーストラレーシア | 中期(2〜4年) |

| 栄養補助食品および臨床栄養用途の拡大 | +0.6% | 北米、EU、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腸内健康とプレバイオティクス効果に関する消費者意識の高まり

ガラクトオリゴ糖市場は、腸内マイクロバイオーム科学に対する一般的な認知の向上と、GOSが新興ではなく確立された臨床プロファイルを持つという事実から恩恵を受けています。グローバルプレバイオティクス協会は、GOSが下部消化管で選択的に発酵し、短鎖脂肪酸とビフィズス菌の産生を支援すると述べており、この成分を広く理解されている消化器系健康効果と密接に結びつけています。ガラクトオリゴ糖市場において、これはブランドオーナーが既存の消費者理解や処方言語に合致した成分を好む傾向があるため重要です。同様のパターンにより、GOSは乳児、成人、治療用製品にわたって、各フォーマットごとに新たな教育サイクルを必要とせずに展開できます。この広範な認知が、ガラクトオリゴ糖市場に対して、有効性と商業的適合性の両方をまだ証明する必要がある多くの新興プレバイオティクス候補よりも安定した需要基盤を与えています。

機能性食品・飲料市場の拡大

ガラクトオリゴ糖市場は、消化器系への関連性と実用的な処方特性を兼ね備えた成分を求める製品チームによる機能性食品・飲料開発の着実な拡大にも支えられています。2026年に3 Biotechに掲載されたレビューは、GOSが機能性食品および治療的環境における試験管内、動物、臨床研究全体で腸内細菌叢に対して一貫した有益な効果を示したことを報告しています。ガラクトオリゴ糖市場において、この証拠体系は飲料、強化食品、日常的なウェルネス製品への配合に対してより実践的な根拠をメーカーに提供します。商業的効果は、繰り返し使用が消費者の受容と科学的支持の両方に依存するカテゴリーにおいてより強く現れます。これにより、乳児栄養が最大の用途であり続ける場合でも、機能性食品・飲料の需要が長期的な数量成長に関連し続けます。

酵素合成およびバイオプロセシングにおける技術革新

ガラクトオリゴ糖市場は、同一のラクトースストームからの産出価値を向上させ、プラントレベルでの廃棄物を削減する生産システムによって再編されつつあります。PMCを通じて発表された2025年の研究では、天然ホエイ濃縮物からGOSと抗酸化ペプチドを同時に生産するワンポット酵素プロセスが示され、ホエイ変換の経済的合理性が向上しました[1]出典:グローバルプレバイオティクス協会、「プレバイオティクスタイプスポットライト、ガラクトオリゴ糖(GOS)」、prebioticassociation.org。ガラクトオリゴ糖市場において、これは単純な収率改善から原料単位あたりのより広範なリターンへと議論を変えます。大手サプライヤーも酵素基盤を強化しており、アイルランドにおけるKerryの拡張されたバイオテクノロジー製造ハブは、下流のGOS合成を支援する工業用ラクターゼ生産の規模拡大を目的として設計されています。これらの変化は、ガラクトオリゴ糖市場において規模の大きいメーカーに有利に働きます。なぜなら、彼らはより迅速に設備投資を吸収し、より大きな商業量にわたってプロセス上の利益を活用できるからです。

植物性・ビーガン製品ポートフォリオの拡大

ガラクトオリゴ糖市場は、GOS自体がラクトース変換を通じて乳製品由来であるにもかかわらず、植物性製品開発においても活路を見出しています。この成分は通常、最終用途において乳製品の感覚プロファイルを持たないため、処方者は消化器系健康やより広いライフスタイル嗜好を訴求する製品に使用することができます。2026年の3 Biotechレビューは、GOSが多様な食事環境にわたって一貫したプレバイオティクス効果を維持したことを示しており、従来の乳製品中心のカテゴリーを超えた使用を支持しています。ガラクトオリゴ糖市場において、これは一つの生産プラットフォームが従来の栄養製品と新興の植物性サプリメントおよび飲料の両方に対応できることを意味します。この柔軟性は資産利用効率を向上させ、消費者ポートフォリオが拡大するにつれて別個の成分システムの必要性を低減します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料の入手可能性の制限とサプライチェーンの脆弱性 | -0.6% | ラクトース輸入依存度が最も高いアジアで特に圧力が高まるグローバル | 中期(2〜4年) |

| 厳格な規制要件とコンプライアンス上のハードル | -0.4% | EU、アジア太平洋、北米 | 長期(4年以上) |

| 代替プレバイオティクスとの競合 | -0.5% | 特にプレミアム乳児用調製粉乳においてグローバル | 短期(2年以内) |

| 生産効率を制限する低い酵素収率 | -0.3% | 特に規模未満および新興生産者においてグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料の入手可能性の制限とサプライチェーンの脆弱性

ガラクトオリゴ糖市場は、ラクトースが依然として酵素的GOS生産の主要原料であるため、ラクトースの入手可能性に対するリスクにさらされ続けています。これにより、主要なラクトース産出が比較的少数の乳製品加工地域に集中しているため、生産者が単独でコントロールすることが困難な供給リスクが生じます。この問題は、アジアのガラクトオリゴ糖市場において特に重要であり、生産能力の拡大が輸入ラクトースへの依存度を高め、輸送コストとリードタイムの圧力を増大させる可能性があります。Shandong Bailong Chuangyuanの2025年12月のGolden Cornとの戦略的合意は、生産者が原料調達を強化しようとしている様子を示していますが、それでも乳製品に関連した原料への構造的依存を完全には解決しません。主要なラクトース生産地域で供給障害が発生した場合、乳児栄養の購買者が依然として安定した供給を必要としている中で、ガラクトオリゴ糖市場はより広範なコスト圧力に直面する可能性があります。

代替プレバイオティクスとの競合

ガラクトオリゴ糖市場は、価格、知名度、または母乳構造との生物学的類似性において競合する他のプレバイオティクスからの圧力にもさらされています。FOSは通常、コスト重視の用途においてより直接的に競合し、イヌリンは農業由来のプロファイルと広範な規制上の知名度から恩恵を受けています。プレミアム乳児栄養においては、HMOからのより鋭い挑戦があり、2025年6月のBENEOとWackerによるHMO 2'-フコシルラクトースのグローバル発売により、このカテゴリーにさらに多くの商業的HMOが供給されました。ガラクトオリゴ糖市場は、いくつかの主要な法域における規制上の知名度、HMOよりも低い価格帯、および大衆市場処方における深い歴史において依然として優位性を持っています。それでも、ガラクトオリゴ糖市場は、製品の訴求がHMOリッチなポジショニングへとシフトしており、サプライヤーが機能的なストーリーを改善し続ける必要があるプレミアム調製粉乳において最も強い代替リスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体用途が加速する中、粉末が数量面での優位性を維持

粉末は2025年のガラクトオリゴ糖市場シェアの71.2%を占め、このフォーマットが既存の乳児用調製粉乳、サプリメント、乾燥食品製造システムにいかに適合しているかを示しています。ガラクトオリゴ糖市場では、粉末が常温安定性、長距離サプライチェーンでの輸送のしやすさ、食品メーカーが使用する一般的な乾式混合ラインとの互換性を持つため、依然として粉末が好まれています。Shandong Bailong Chuangyuanは純度70%および90%の粉末グレードを提供しており、2024年に3万トンの可溶性食物繊維複合生産ラインを稼働させ、粉末主導の産出成長への継続的な信頼を支えています。ガラクトオリゴ糖産業において、この既存の設備基盤は重要です。なぜなら、購買者は繰り返し生産のための成分を調達する際、主要な機能性と同様に取り扱いの一貫性を重視する傾向があるからです。

シロップ/液体セグメントのガラクトオリゴ糖市場規模は2031年にかけてCAGR 7.8%で成長すると予測されており、カテゴリー内で最も成長の速い形態となっています。ガラクトオリゴ糖市場がこのシフトを見せているのは、飲料強化、液体乳児用調製粉乳、一部の乳製品用途が粉末分散よりも直接液体投与をより容易に使用できるためです。Kerryの酵素投資はここでも関連性があります。なぜなら、より高いラクターゼ容量がより効率的な下流合成を支援し、液体用途に対応する生産者の商業的入手可能性の向上に貢献できるからです。実際的な利点は、溶解性と取り扱い速度が重要な用途において、成分タンクから完成品までの経路が短縮されることです。ガラクトオリゴ糖産業において、これにより処方の簡便性が実質的な価値を持つ飲料対応型およびその他の水系システムにおいて、シロップおよび液体フォーマットがより魅力的になっています。

用途別:医薬品が高成長ニッチとして台頭する中、乳児用調製粉乳が構造的優位性を維持

2025年、乳児用調製粉乳がガラクトオリゴ糖市場を支配し、55.3%のシェアを獲得しました。この強固な地位は、実証された安全性と有効性の実績に支えられた、処方における成分の定着した役割を強調しています。乳児栄養の購買者は急激な変化に抵抗する傾向があり、商業的な定番となった成分を好みます。FrieslandCampina Ingredientsのような主要サプライヤーは、この地位を守るだけでなく、強化もしています。同社のVivinal® GOS-SL製品は、特許出願中のプロセスを通じて確保された、標準的なGOSとウシ乳由来のシアル酸化構造を融合させています。この進化は、需要における乳児用調製粉乳の中心性を強固にするだけでなく、競争を高度な成分設計へと方向転換させます。

医薬品は2031年にかけてCAGR 7.3%と予測されており、ガラクトオリゴ糖市場において最も成長の速い用途として台頭しています。Food & Functionに掲載された2024年の無作為化臨床試験は、機能性便秘の治療におけるGOSの有効性と安全性を強調し、治療的および医薬品隣接製品における魅力を高めています。さらに、提供された資料で参照されているMetabolitesの2025年の研究は、カプセル対応の最小用量でのビフィズス菌増殖促進活性を実証しています。このような用量効率は、固形経口製品において医薬品およびサプリメントメーカーが必要とする正確な配合レベルを考慮すると非常に重要です。その結果、ガラクトオリゴ糖市場は食品や乳児用途に限定されることなく、マイクロバイオーム焦点型治療や臨床栄養へとフットプリントを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、欧州がガラクトオリゴ糖市場を支配し、市場規模の43.92%をめました。欧州のガラクトオリゴ糖市場における強固な地位は、機能性食品に対する長年の受容と、オランダのFrieslandCampina IngredientsやイギリスのClasado Biosciencesなどの確立されたサプライヤーの存在によって支えられています。ドイツは、発達した食品加工基盤と堅固なパッケージ栄養チャネルを誇る重要なプレイヤーとして際立っています。一方、ガラクトオリゴ糖分野における成熟したプレイヤーである北米は、2024年8月に米国食品医薬品局(FDA)に提出されたSaputo Dairy UKのGRAS通知GRN 1216によって示されるように、依然として成長の可能性を示しています[2]出典:米国食品医薬品局、「GRAS通知GRN 1216、Saputo Dairy UKガラクトオリゴ糖(SDUK-GOS)」、downloads.regulations.gov。

アジア太平洋はガラクトオリゴ糖の第2位の市場であり、重要な生産拠点です。この地域の堅固な国内需要は、特に中国における広大な製造基盤とシームレスに組み合わさっています。ここでは、Quantum Hi-TechやShandong Bailong Chuangyuanなどのサプライヤーが国内市場と輸出市場の両方に対応しています。特筆すべきは、Quantum Hi-Techが中国の国内プレバイオティクス市場において50%という圧倒的なシェアを主張しており、この重要な供給地域における地元生産者の優位性を強調しています。日本における乳製品や飲料へのGOSの長年の使用が市場に安定性をもたらし、一貫した数量需要を確保しています。

中東・アフリカはガラクトオリゴ糖市場において最も高い成長率を誇り、2031年にかけてCAGR 8.01%が予測されています。さらに、この地域の高まる重要性を強調するように、Mordor Intelligenceは中東・アフリカのより広いプレバイオティクス成分市場においてGOSがCAGR 9.98%で拡大すると予測しています。この成長軌跡は主に、GCC諸国とサブサハラアフリカの高い出生率によって推進されており、乳児用調製粉乳への堅固な需要を維持しています。アフリカ諸国の中では、南アフリカが近代的な小売業と機能性食品フォーマットの急速な拡大に牽引され、最も発達した市場として際立っています。

競合環境

ガラクトオリゴ糖市場は高付加価値層において適度に統合されており、少数のサプライヤーが独自プロセス、規制上の専門知識、臨床的サポートを活用して競合しています。対照的に、中間層および下位層は分散しており、中国の生産者、地域の乳製品サプライヤー、専門ディストリビューターが純度グレードや契約供給において競合しています。FrieslandCampina Ingredients、Clasado Biosciences、Kerry Groupは、製品開発と技術的・商業的サポートを組み合わせることでプレミアムセグメントをリードし、大手購買者の供給保証と用途サポートへの需要を成分性能とともに満たしています。

戦略的な動きがプレミアムガラクトオリゴ糖市場を再形成しています。FrieslandCampina IngredientsはVivinal® GOS-SLを発売し、GOSプラットフォームにシアル酸化乳オリゴ糖を追加することで、乳児用調製粉乳メーカーに高機能成分を提供しました。2026年4月、Kerry Groupはラクターゼの入手可能性とGOS生産経済性を向上させるために酵素容量を拡大しました。Clasado Biosciencesは2026年5月、サプリメント、食品、飲料、ペット栄養にわたるBimuno® GOSのフランス独占ディストリビューターとしてProkopton SASを任命することでリーチを拡大しました。これらの動きは、価格競争よりも製品革新とチャネル拡大を重視しています。

2026年、Ingredion IncorporatedはTate & Lyle PLCを37億ポンド(50億USD)で買収することを提案しました。Tate & LyleがすでにQuantum Hi-Techを所有していることから、この合併は中国の生産能力とグローバルな流通および顧客アクセスを組み合わせます。これにより、地理的リーチと統合体のイノベーション規模に匹敵できる企業は少なく、小規模サプライヤーへのハードルが高まります。その結果、市場や顧客基盤が限られた小規模生産者に対して、より強固な価格規律と圧力の増大がもたらされる可能性があります。

ガラクトオリゴ糖産業リーダー

FrieslandCampina

Yakult Honsha Co., Ltd.

Kerry Group plc

Nissin Sugar Co., Ltd.

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Ingredion Incorporatedは、Tate & Lyle PLCの推奨全額現金買収を発表しました。総企業価値は約50億USDで、Tate & Lyleの2026年5月の終値に対して59%のプレミアムを表しています。2027年下半期に完了が見込まれるこの取引は、IngredionのグローバルスペシャルティIngredientプラットフォームと、中国におけるQuantum Hi-Tech統合を含むTate & LyleのGOSおよびFOS能力を組み合わせ、約65の製造プラントと2,700件の付与済みまたは出願中の特許を持つ統合事業を創出します。

- 2026年4月:Kerry Groupは、アイルランドのコーク州カリガリンにある拡張されたバイオテクノロジー製造ハブを開設し、工業用ラクターゼ酵素生産能力を大幅に拡大し、高度な酵素エンジニアリングを大規模商業製造に直接結びつけました。このハブは、Kerryのグローバルイノベーションセンターとライプツィヒの酵素エンジニアリング施設およびカリガリン生産を接続し、GOS合成に使用されるものを含む酵素対応成分の実験室規模の発見から商業的応用への経路を短縮します。

- 2025年9月:FrieslandCampina Ingredientsは、特許出願中の生産プロセスを通じてウシ乳から保持された3'-シアリルラクトース(3'-SL)および6'-シアリルラクトース(6'-SL)というシアル酸化HMO構造を標準的なVivinal® GOSと組み合わせた次世代GOS成分Vivinal® GOS-SLを発表しました。これにより、乳児用調製粉乳メーカーは、別途合成されたHMOのコスト負担なしに、GOSプレバイオティクス機能と追加のオリゴ糖多様性を提供する単一成分を利用できます。

世界のガラクトオリゴ糖市場レポートの範囲

| シロップ/液体 |

| 粉末 |

| 乳児用調製粉乳 |

| 機能性食品・飲料 |

| 栄養補助食品 |

| 医薬品 |

| 飼料 |

| 化粧品 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 形態別 | シロップ/液体 | |

| 粉末 | ||

| 用途別 | 乳児用調製粉乳 | |

| 機能性食品・飲料 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| 飼料 | ||

| 化粧品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のガラクトオリゴ糖の見通しは?

このカテゴリーは2026年の11億2,000万USDから2031年には15億4,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.63%で推移します。

ガラクトオリゴ糖の需要をリードする形態は?

粉末は2025年に71.2%のシェアで首位となりました。これは、乳児用調製粉乳やサプリメントにわたる乾式混合、保管、長距離輸送の要件に適合しているためです。

2031年にかけて最も成長の速い用途は?

医薬品が最も成長の速い用途であり、2031年にかけてCAGR 7.32%が予測されており、便秘管理やマイクロバイオーム焦点型治療における使用の増加が後押ししています。

GOS販売において最も急速に拡大している地域は?

中東・アフリカが2031年にかけてCAGR 8.01%で最も速い地域成長を記録すると予想されており、乳児栄養需要と発展途上の小売チャネルに支えられています。

最終更新日: