ガバペンチン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

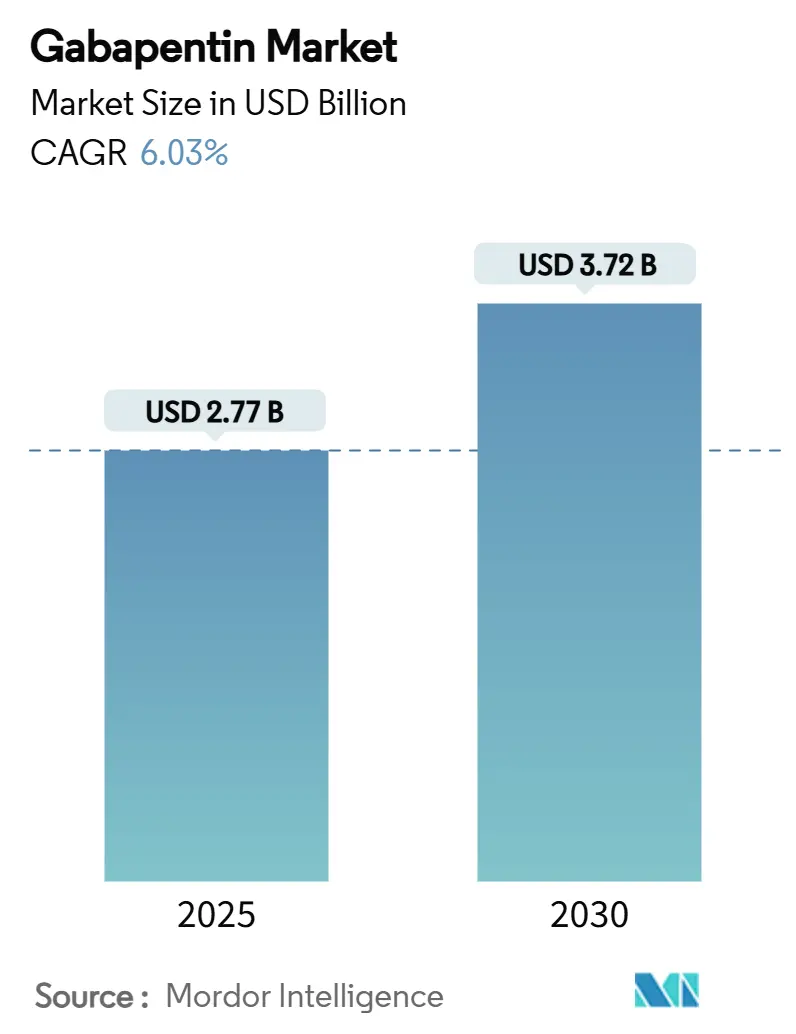

| 市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2030) | 3.72 十億米ドル |

| 成長率 (2025 - 2030) | 6.03% CAGR |

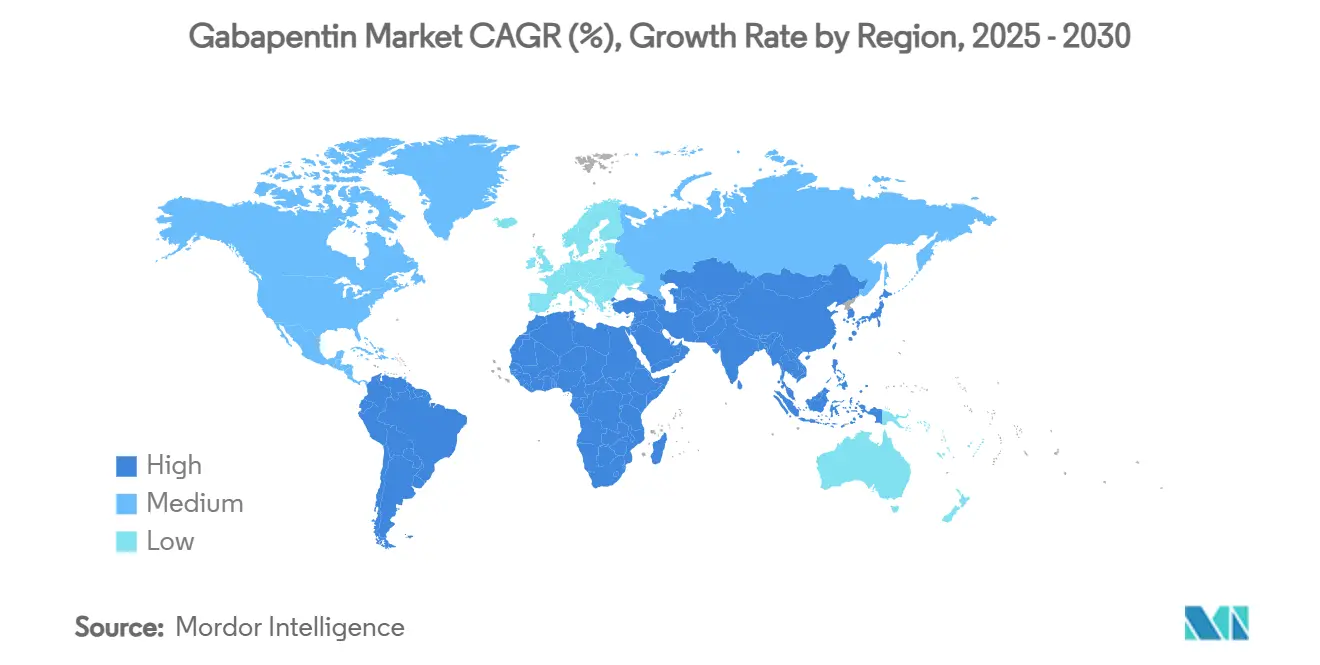

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガバペンチン市場分析

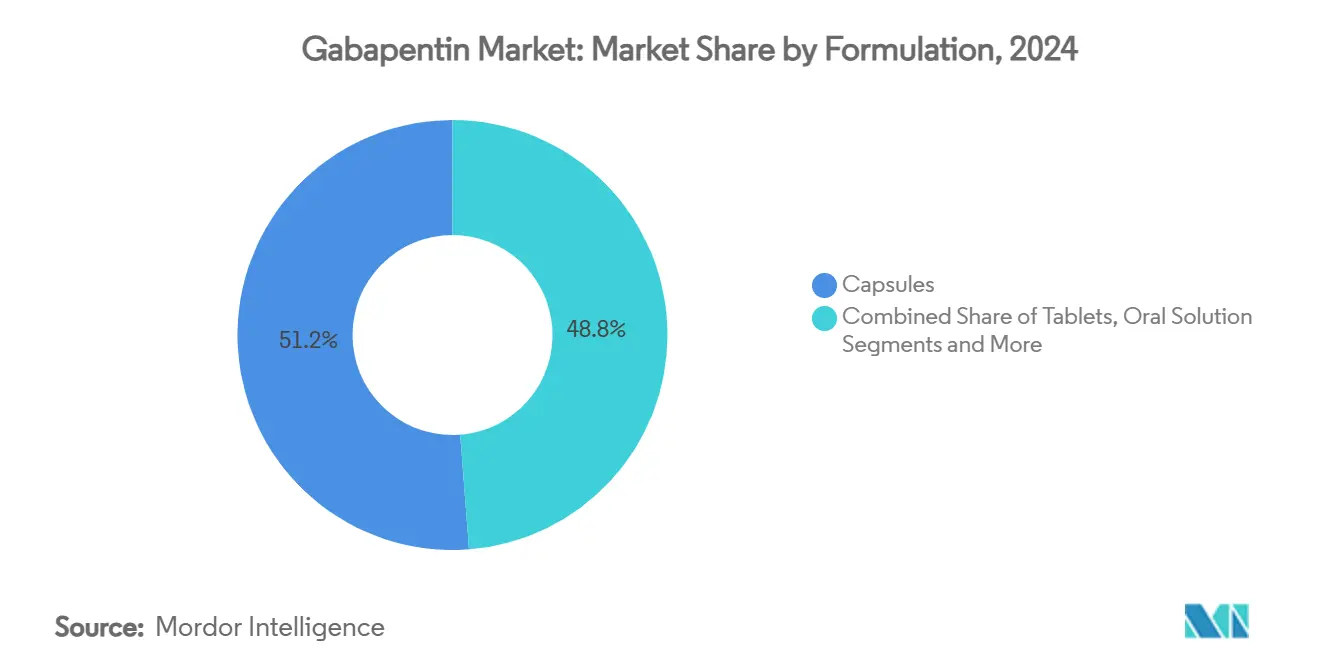

ガバペンチン市場規模は2025年に27億7,000万米ドルに達し、2030年までに37億2,000万米ドルに達すると予測されており、同期間のCAGRは6.03%となります。この勢いは、当該分子の治療適用範囲の拡大、オピオイド節減レジメンへの需要の高まり、および米国における一部の州レベルでのスケジューリングの動きにもかかわらず、大多数の法域において非規制物質であり続けるという優位性に支えられています。[1]ノースカロライナ州医療委員会、「ガバペンチンがノースカロライナ州のPDMPに追加」、ncmedboard.org カプセルは2024年に51.23%の売上高シェアを占めましたが、徐放性錠剤は1日1回投与による服薬アドヒアランスの向上を求める臨床医の支持を背景に、9.38%のCAGRで最も急速に拡大しています。帯状疱疹後神経痛は2024年にガバペンチン市場シェアの32.57%を占め、むずむず脚症候群は2024年以降のガイドラインが同薬を第一選択薬に格上げしたことを受け、8.90%のCAGRで成長をリードしています。北米は成熟した処方規範を背景に37.43%のシェアで最大の地域にとどまっていますが、アジア太平洋地域は規制の調和と2024年に中国で承認を取得した次世代ガバペンチノイドであるミロガバリンなどを追い風に、8.67%のCAGRで成長エンジンとなっています。後発医薬品メーカーが価格下落圧力に直面し、徐放性製品の参入企業がプレミアムニッチを追求し、デジタル薬局チャネルが電子商取引および遠隔医療統合への投資を背景に10.44%のCAGRで拡大するなか、競争圧力は激化しています。

主要レポートのポイント

- 剤形別では、カプセルが2024年のガバペンチン市場シェアの51.23%を占め、徐放性錠剤は2030年にかけて最も高い9.38%のCAGRを記録すると予測されています。

- 適応症別では、帯状疱疹後神経痛が2024年の売上高シェアの32.57%でトップとなり、むずむず脚症候群は2030年にかけて8.90%のCAGRで加速する見込みです。

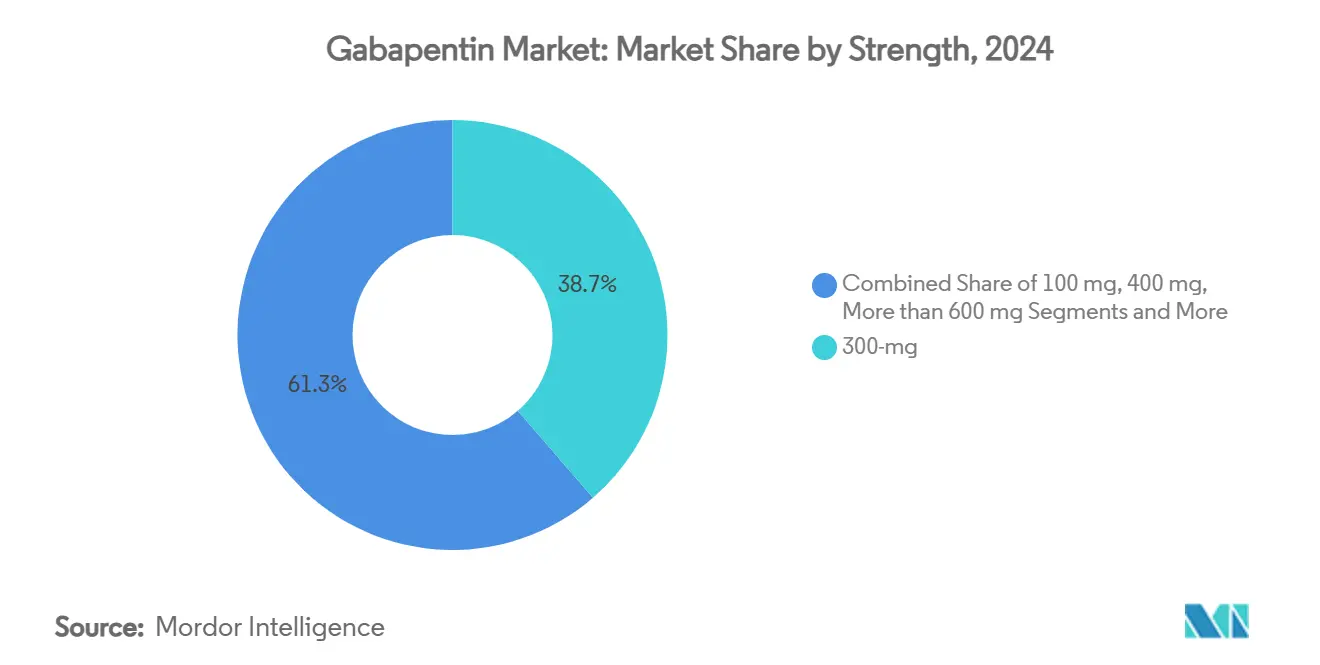

- 含有量別では、300mgセグメントが2024年のガバペンチン市場規模の38.66%を占め、600mg以上の高用量製剤は2025年から2030年にかけて10.08%のCAGRで拡大すると予測されています。

- 流通チャネル別では、小売薬局が2024年の売上高の47.68%を支配しましたが、オンラインおよびメールオーダーの販売窓口は2030年にかけて10.44%のCAGRで拡大しています。

- 北米は2024年の世界全体の金額の37.43%を占め、アジア太平洋地域は予測期間中に最も速い8.67%のCAGRを記録すると見込まれています。

ガバペンチン世界市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経障害性疼痛の有病率の上昇 | +1.2% | 北米・欧州の高齢化人口に集中した世界規模 | 長期(4年以上) |

| オピオイド節減代替薬としての適応外処方の増加 | +1.8% | 北米・欧州、アジア太平洋地域への波及 | 中期(2~4年) |

| 高齢化人口によるてんかん発症率の増加 | +0.8% | 世界規模、特に先進国市場 | 長期(4年以上) |

| 低中所得国における高い需要成長 | +1.1% | アジア太平洋地域が中核、中東・アフリカ、中南米への波及 | 中期(2~4年) |

| 持続放出型・徐放性製剤の台頭 | +0.9% | 北米・欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| デジタル薬局およびメールオーダー薬局の拡大 | +0.5% | 北米およびアジア太平洋地域が牽引する世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

神経障害性疼痛の有病率の上昇

糖尿病および帯状疱疹の罹患率が高齢化コホートで上昇するにつれて神経障害性疼痛の診療負荷が増大し、費用対効果の高い治療薬への需要が高まっています。対照試験では、ガバペンチンが術後2時間の疼痛スコアを2.75ポイント低下させることが報告されており、抗けいれん薬としての用途を超えた有用性が裏付けられています。[2]Li-Wei Chen、「疼痛管理におけるガバペンチン補充療法の有効性」、Medicine(Lippincott Williams & Wilkins)、lww.com新興市場では後発医薬品の価格がブランド品の代替薬を下回るため、当該分子の採用が急速に進んでおり、医師はオピオイドと比較した際の十分に特性評価された安全性プロファイルを信頼しています。人口動態の変化と強固なエビデンスが相まって、神経障害性疼痛はガバペンチン市場を牽引する主要エンジンとなっています。

オピオイド節減代替薬としての適応外処方の増加

米国のガバペンチン処方箋の推定96.1%がFDAラベル外の用途であり、オピオイド曝露を抑制しようとする臨床医の緊急性を反映しています。実臨床の分析では、ガバペンチンを多様式レジメンに追加した場合、術後のオピオイド平均消費量が3.51mg減少することが示されています。FDAの2025年1月のスゼトリジン承認は非オピオイドアプローチへの規制当局の関心を強調していますが、自殺念慮および離脱症状に関する新たな安全性勧告は、バランスのとれたリスク・ベネフィット判断を求めています。

高齢化人口によるてんかん発症率の増加

平均寿命の延伸により潜在的な発作障害が顕在化し、ガバペンチンの本来の適応症に対する安定した需要が確固たるものとなっています。高齢患者は薬物間相互作用が最小限であることを評価しており、ガイドラインは部分発症発作の補助療法として当該分子を支持し続けています。この基盤となる用途がガバペンチン市場の他の部分における変動を緩衝しています。

低中所得国における高い需要成長

規制の合理化と産業の拡大がアジア太平洋地域の需要を押し上げています。中国における2024年のミロガバリン発売は、ガバペンチノイドに対する地域の開放性を示しており、Aurobindoのアーンドラ・プラデーシュ州における新しいペニシリンG工場は有効成分の自給自足を強化しています。保険適用範囲の拡大により、かつてアクセスできなかった患者が慢性疼痛治療を受けられるようになり、ガバペンチン市場規模が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制強化とスケジューリングの増加 | -1.5% | 北米、他地域への波及の可能性あり | 短期(2年以内) |

| 後発医薬品の価格下落によるメーカーマージンの圧迫 | -1.1% | 世界規模、北米・欧州で最も顕著 | 中期(2~4年) |

| 適応外慢性疼痛有効性に関するエビデンスの不足 | -0.7% | 世界規模 | 中期(2~4年) |

| 乱用、横流し、有害事象の報告増加 | -0.9% | 北米・欧州、アジア太平洋地域でも台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制強化とスケジューリングの増加

州ごとのまちまちな規制により、ミシガン州は2025年1月にガバペンチンを一時的にスケジュールVに分類した後、4月に撤回し、ユタ州は規制薬物ライセンスを要求するなど、事務手続きの負担が生じています。CDCのデータでは、同薬が過剰摂取死亡の9.7%に関与していることが示されており、監視への懸念が高まっています。[3]疾病管理予防センター、「ガバペンチン検出と過剰摂取死亡のトレンド」、cdc.gov不確実性はサプライチェーン計画を混乱させ、処方をスケジュール外の代替薬にシフトさせる可能性があります。

後発医薬品の価格下落によるメーカーマージンの圧迫

承認済みサプライヤーが数十社に上るなか、米国の卸売価格は毎年低下しています。Viatrisは2025年に「低~中一桁台」の売上高下落を指摘しており、業界全体の圧迫を反映しています。各社は収益性を回復するために複雑な後発医薬品や徐放性製剤の革新を追求していますが、これらはより高い研究開発費を必要とし、より長い規制サイクルを伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:徐放性製剤の革新が従来の剤形を上回る

カプセルは2024年のガバペンチン市場シェアの51.23%を占め、数十年にわたる臨床医の親しみやすさと合理化された製造経済性を反映しています。しかし、徐放性錠剤は2030年にかけて9.38%のCAGRで拡大すると予測されており、すべての剤形の中で最も速い成長を示しています。これは、1日1回投与が服薬アドヒアランスを改善し、即放性製剤の生物学的利用能を制限する飽和吸収を軽減するためです。このシフトにより、ガバペンチン市場規模の増大する部分が、膨潤性ポリマーや胃内滞留マトリックスを組み込んだ技術に再配分され、錠剤負担を増やすことなく安定した血漿中濃度を維持できるようになります。経口液剤および局所コンパウンドゲルは、小児、高齢者、または局所神経障害性疼痛の用途においてニッチな位置を占め、小規模ながら安定した収益源を維持しています。

Camberの2025年1月のジェネリックGralise発売がブランド品価格を下回るなか、競争が激化しており、2025年から2026年にかけてのHorizantの特許切れにより、さらなる後発医薬品参入が見込まれます。制御放出ビーズや二層錠を製造するための高い技術的障壁は、コモディティ化したカプセルと比較してマージンを保護していますが、大手プレーヤーは依然として後発医薬品の価格下落に対してプロセス効率化と標的を絞った医師へのアウトリーチで対抗しなければなりません。徐放性製品と自動化されたデジタル薬局のリフィルを組み合わせたメーカーは、フォーミュラリーポジショニングを支援する追加の服薬アドヒアランス向上効果を得ます。予測期間を通じて、持続放出型オプションは即放性カプセルとの数量差を縮小し、主要な神経障害性疼痛プロトコル内の処方規範を徐々に再定義していくでしょう。

適応症別:むずむず脚症候群のガイドラインが治療ヒエラルキーを再編

帯状疱疹後神経痛は2024年の売上高の32.57%を占め、疼痛管理アルゴリズムにおける確固たる地位を示しています。米国睡眠医学会の2024年のガバペンチンを第一選択薬への格上げにより、むずむず脚症候群は8.90%のCAGRで最も速い成長を示す適応症となり、需要の優先順位が再編されています。糖尿病性末梢神経障害は世界的な糖尿病有病率と並行して拡大し、増分的な数量を追加しており、てんかんは人口の高齢化に伴い基準となる利用を支える安定したコアとして残っています。適応外の腰痛および筋骨格系疼痛治療は、有効性に関する議論があるにもかかわらず、高い処方数に貢献しており、当該分子の汎用性を強化しています。

Horizantの適応症特異的な薬物動態は、ドパミン作動薬が増強の懸念に直面するなかでむずむず脚症候群のポジショニングを強化しており、長期管理を必要とする患者を移行させる処方医を促しています。比較分析では、ガバペンチンのプレガバリンに対する忍容性の優位性が示されており、めまいや体重増加を懸念する高齢者コホートに訴求しています。しかし、スゼトリジンなどの新興ナトリウムチャネル調節薬が急性疼痛のシェアを脅かしており、メーカーは継続的な実臨床エビデンスの創出を通じて神経学的ニッチを守ることを余儀なくされています。全体として、適応症のダイナミクスは、てんかんの強固な基盤を維持しながら、ガバペンチン市場規模が睡眠関連および糖尿病性神経障害に向けて徐々に再分配されることを示唆しています。

含有量別:高用量製剤が錠剤負担を統合

300mg含有量は2024年の世界売上高の38.66%を占め、ほとんどの慢性レジメンにわたる用量漸増の最適な中間点となっています。600mg以上の高用量錠剤は、Strides Pharmaの2025年のFDA承認により米国でのアクセスが拡大したことを受け、2030年にかけて10.08%のCAGRで拡大すると予測されています。これらの含有量により、臨床医は少ない錠剤数で1日1,800~3,600mgの目標に達することができ、服薬アドヒアランスを向上させ、支払者の調剤費用を削減します。

吸収の上限により高用量での生物学的利用能が頭打ちになるため、メーカーは胃内滞留時間を延長し血漿中濃度のピークを平滑化する徐放性マトリックスと大含有量を組み合わせることが増えています。カスタムコンパウンディングは、特に難治性神経障害性疼痛クリニックにおいて、市販品の範囲外の含有量に対する特殊な需要を満たしています。サプライチェーンの強靭性は引き続き重要であり、2025年初頭のTevaの800mg品の供給不足により薬局が代替サプライヤーへの切り替えを余儀なくされたことは、多様化した高含有量ポートフォリオの戦略的価値を明らかにしました。予測期間を通じて、大容量製剤は錠剤負担が看護効率に直接影響する病院プロトコルおよび長期ケア施設においてシェアを拡大するでしょう。

流通チャネル別:デジタルフルフィルメントが慢性療法を拡大

小売薬局は2024年の売上高の47.68%を維持し、ウォークインリフィルと急性処方箋への即時アクセスに支えられています。オンラインおよびメールオーダープラットフォームは、保険会社が90日分の供給を奨励し、患者が自宅配送を受け入れるなか、他のすべての流通経路を上回る10.44%のCAGRで2030年にかけて拡大すると予測されています。病院薬局は周術期および入院中の発作管理を通じて安定したシェアを維持し、医師による調剤は米国の一部の州に限定されています。

電子薬局の成長はガバペンチンの慢性使用プロファイルと一致しており、AIによる自動リフィルリマインダー、遠隔神経科診察、統合物流がオーバーヘッドを削減し服薬アドヒアランスを改善します。スケジューリングの変動性は全国的なフルフィルメントを複雑にしていますが、ほとんどの法域では依然として同薬を非規制薬物に分類しており、デジタル展開を容易にしています。単一メーカーでの供給障害は、数量を迅速に再ルーティングできる中央メールオーダーハブの強靭性の優位性を浮き彫りにしています。今後を見据えると、実店舗でのピックアップや宅配便配送を同期させるオムニチャネル統合により、デジタルチャネルはガバペンチン市場シェアの景観において最も急速に成長する柱として確固たる地位を築くでしょう。

地域分析

北米は2024年に37.43%という最大のシェアを記録し、広範な適応外使用、有利な償還制度、および臨床医の親しみやすさに支えられています。しかし、州ごとのスケジューリングが見通しを曇らせており、選択的な供給不足がサプライチェーンの集中リスクを浮き彫りにしています。

アジア太平洋地域は、政府が承認を合理化し、保険を拡大し、地域のAPI生産を奨励するなか、最も速い8.67%のCAGRを達成する見込みです。中国における2024年のミロガバリン承認は新しいガバペンチノイドへの需要を示しており、インドのメーカーが生産能力を拡大し、地域の世界的なサプライハブとしての役割を強化しています。

欧州は、確立された神経科ネットワークと一貫した欧州医薬品庁のガイダンスに支えられ、安定した拡大を維持しています。並行輸入規則と参照価格設定が継続的なコスト抑制を促進し、医療システムに恩恵をもたらす一方でサプライヤーのマージンを圧迫しています。東欧および南部諸国市場は、神経科医の密度と診断率の上昇に伴い、増分的な上昇余地を提供しています。

競合状況

ガバペンチン市場は中程度の断片化を示しており、上位5社のサプライヤーが世界売上高の約45%を占め、1から10のスケールで6の集中スコアとなっています。Viatris、Teva、Aurobindoはそれぞれ、広範な即放性製品カタログとマージン下落のバランスを取っています。Tevaの2025年の供給不足の事例は集中した生産能力の脆弱性を明らかにし、CamberとStridesは徐放性および高含有量ニッチでのポジション争いを繰り広げています。イノベーターはデリバリー技術のアップグレードによりコモディティ化をヘッジし、後発医薬品は特許切れ後に参入し、プレミアムを圧縮しています。Vertexのスゼトリジンなどの新規ナトリウムチャネル阻害薬からの外部脅威が迫っており、ガバペンチン市場から急性疼痛の処方箋を奪う可能性があります。

デジタル薬局はAmazon PharmacyやCVSのヘルステック部門が物流データを武器化してリフィル集約型分子を囲い込むなか、新たな競争軸を加えています。リアルタイムの在庫フィードと電子処方APIを統合するメーカーは、これらの急成長チャネルにおいて優先的な棚位置を享受するでしょう。

ガバペンチン産業のリーダー企業

Viatris

Teva Pharmaceutical Industries

Aurobindo Pharma

Sun Pharmaceutical Industries

Pfizer

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sunshine BiopharmaのNora Pharma部門がカナダでジェネリックガバペンチンを発売。

- 2025年4月:FDAがすべてのガバペンチノイドの処方情報を改訂し、新生児および治療を受けた成人に対する離脱警告を追加。

- 2024年3月:Strides Pharma GlobalがFDAより600mgおよび800mgガバペンチン錠の承認を取得。

ガバペンチン世界市場レポートの範囲

| カプセル |

| 錠剤 |

| 経口液剤 |

| 徐放性錠剤 |

| てんかん(部分発症発作) |

| 帯状疱疹後神経痛 |

| 糖尿病性末梢神経障害 |

| むずむず脚症候群 |

| 適応外慢性腰痛・筋骨格系疼痛 |

| 100 |

| 300 |

| 400 |

| 600mg以上 |

| 病院薬局 |

| 小売薬局 |

| オンライン・メールオーダー薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 剤形別 | カプセル | |

| 錠剤 | ||

| 経口液剤 | ||

| 徐放性錠剤 | ||

| 適応症別 | てんかん(部分発症発作) | |

| 帯状疱疹後神経痛 | ||

| 糖尿病性末梢神経障害 | ||

| むずむず脚症候群 | ||

| 適応外慢性腰痛・筋骨格系疼痛 | ||

| 含有量(mg)別 | 100 | |

| 300 | ||

| 400 | ||

| 600mg以上 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン・メールオーダー薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

1. ガバペンチンの現在の市場規模は?

ガバペンチン市場規模は2025年に27億7,000万米ドルに達し、2030年までに37億2,000万米ドルに達すると予測されています。

2. どの剤形が最も速く成長していますか?

徐放性錠剤は最も速く成長している剤形であり、1日1回投与が服薬アドヒアランスを改善することから、2030年にかけて9.38%のCAGRで拡大しています。

3. なぜアジア太平洋地域が成長のホットスポットなのですか?

規制の調和、医療アクセスの向上、地域のAPI生産能力がアジア太平洋地域を最も高い8.67%のCAGRへと押し上げています。

4. デジタル薬局は流通をどのように変えていますか?

オンラインおよびメールオーダーチャネルはAIリフィルツールと遠隔医療統合を組み合わせ、10.44%のCAGRで成長し、小売店からシェアを獲得しています。

5. ガバペンチンの成長を抑制する可能性のある脅威は何ですか?

規制強化、後発医薬品の価格下落、スゼトリジンなどの新興ナトリウムチャネル遮断薬が需要とマージンに対する逆風となっています。

最終更新日: