燃料電池パワートレイン市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

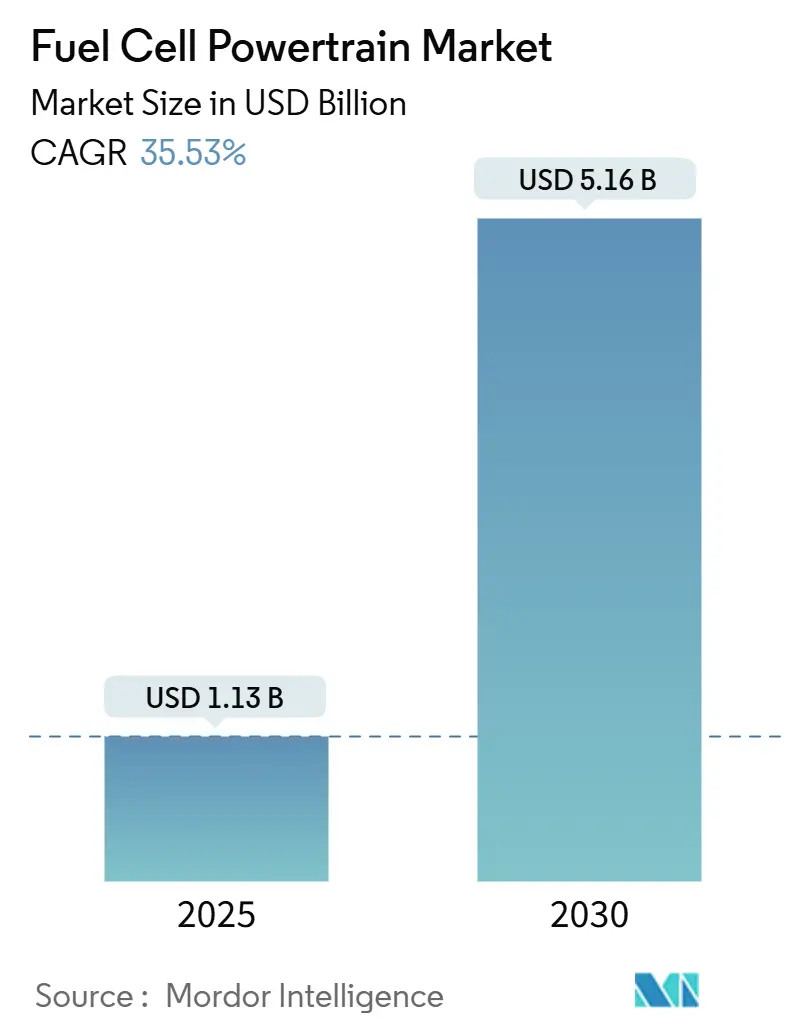

| 市場規模 (2025) | 1.13 十億米ドル |

| 市場規模 (2030) | 5.16 十億米ドル |

| 成長率 (2025 - 2030) | 35.53% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料電池パワートレイン市場分析

燃料電池パワートレイン市場規模は2025年に13億米ドルと推定され、予測期間(2025年~2030年)において年平均成長率35.53%で成長し、2030年までに51億6,000万米ドルに達する見込みです。ゼロエミッション車両に対する規制圧力の高まり、スタック技術のコスト急落、および水素充填インフラの拡充が燃料電池パワートレイン市場を牽引しています。アジア太平洋、北米、欧州における政府インセンティブがOEMの展開を加速させる一方、耐久性の飛躍的向上がシステム寿命を延ばし、投資回収期間を短縮しています。グリーン水素プロジェクトへの資本流入と自動車メーカーおよび燃料電池専門企業間の戦略的提携が技術リスクを低減し、商業用途を拡大しています。コストパリティが近づくにつれ、燃料電池パワートレイン市場は、迅速な充填と高い積載能力を重視する長距離トラック輸送、大型フリート、および高性能乗用車セグメントを取り込む態勢が整っています。

主要レポートのポイント

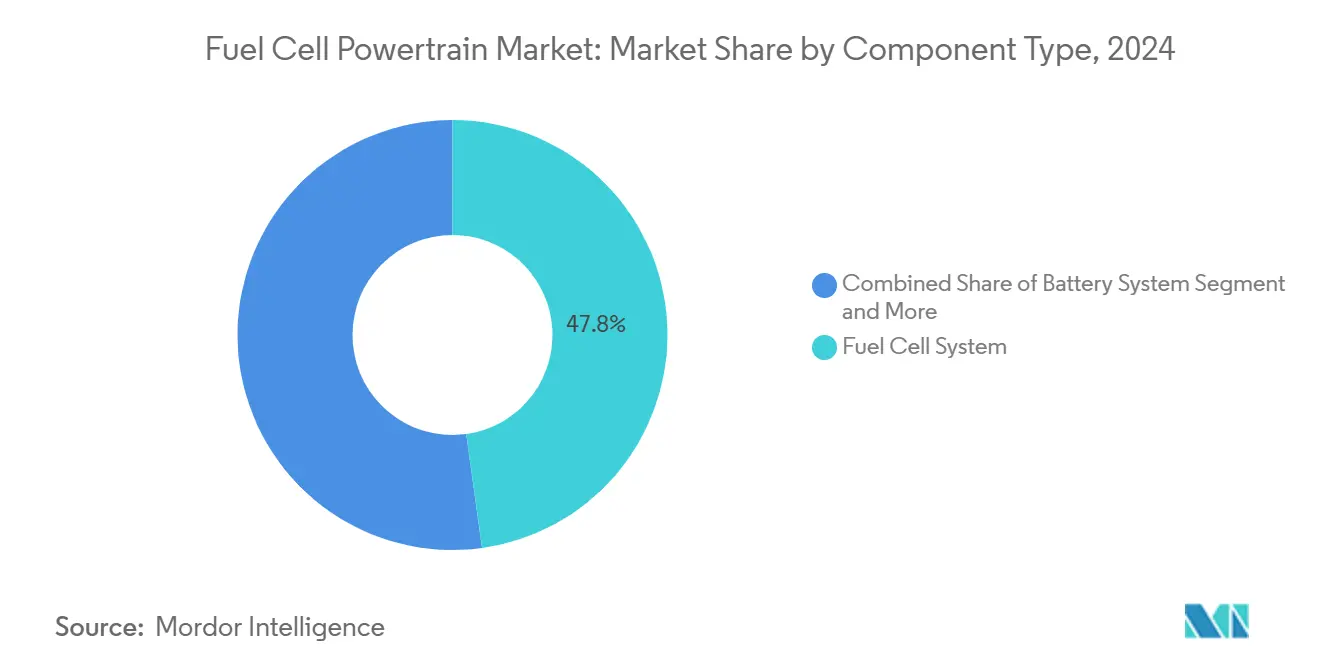

- コンポーネントタイプ別では、燃料電池システムが2024年の燃料電池パワートレイン市場シェアの47.83%をリードし、水素貯蔵システムは予測期間(2025年~2030年)において年平均成長率35.56%で成長する見込みです。

- 駆動タイプ別では、後輪駆動レイアウトが2024年の燃料電池パワートレイン市場の53.41%のシェアを占め、全輪駆動は予測期間(2025年~2030年)において年平均成長率35.58%で拡大する見込みです。

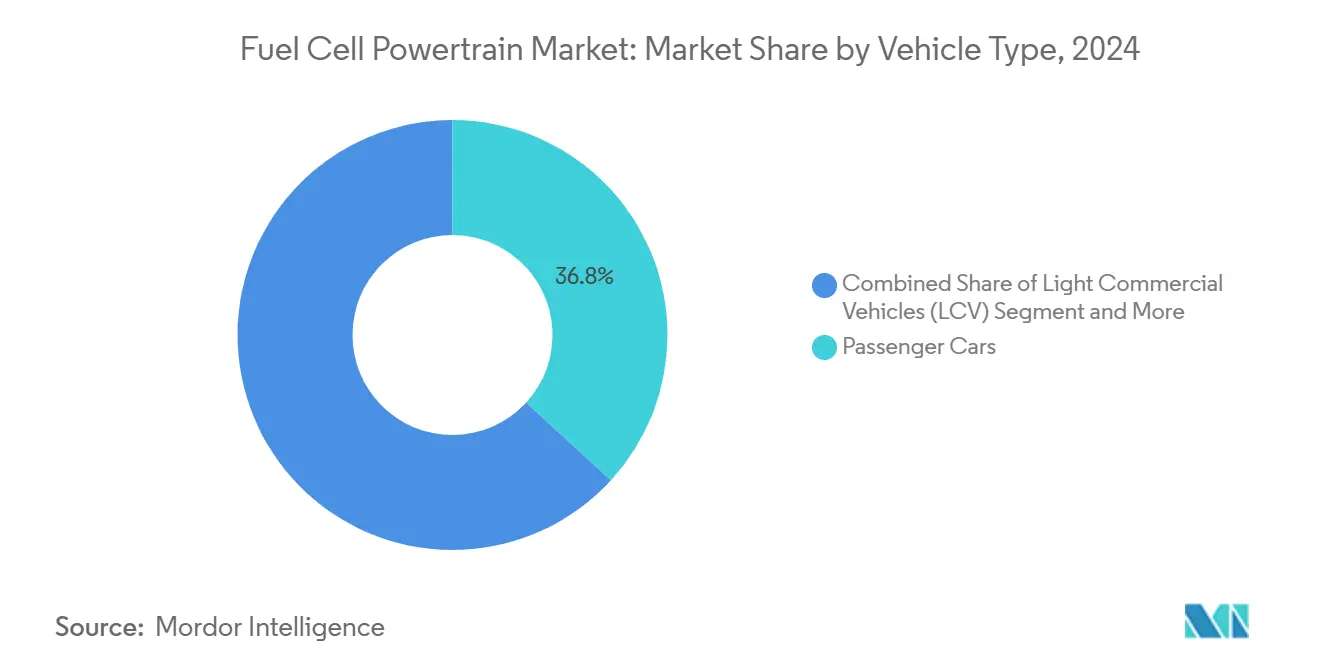

- 車両タイプ別では、乗用車が2024年の燃料電池パワートレイン市場の36.77%のシェアを保有しています。トラックは予測期間(2025年~2030年)において年平均成長率35.64%と最も高い成長軌道を示しています。

- 出力別では、150~250kWシステムが2024年の燃料電池パワートレイン市場の48.82%のシェアを占め、250kW超のユニットは予測期間(2025年~2030年)において年平均成長率35.63%と最も急速に拡大しています。

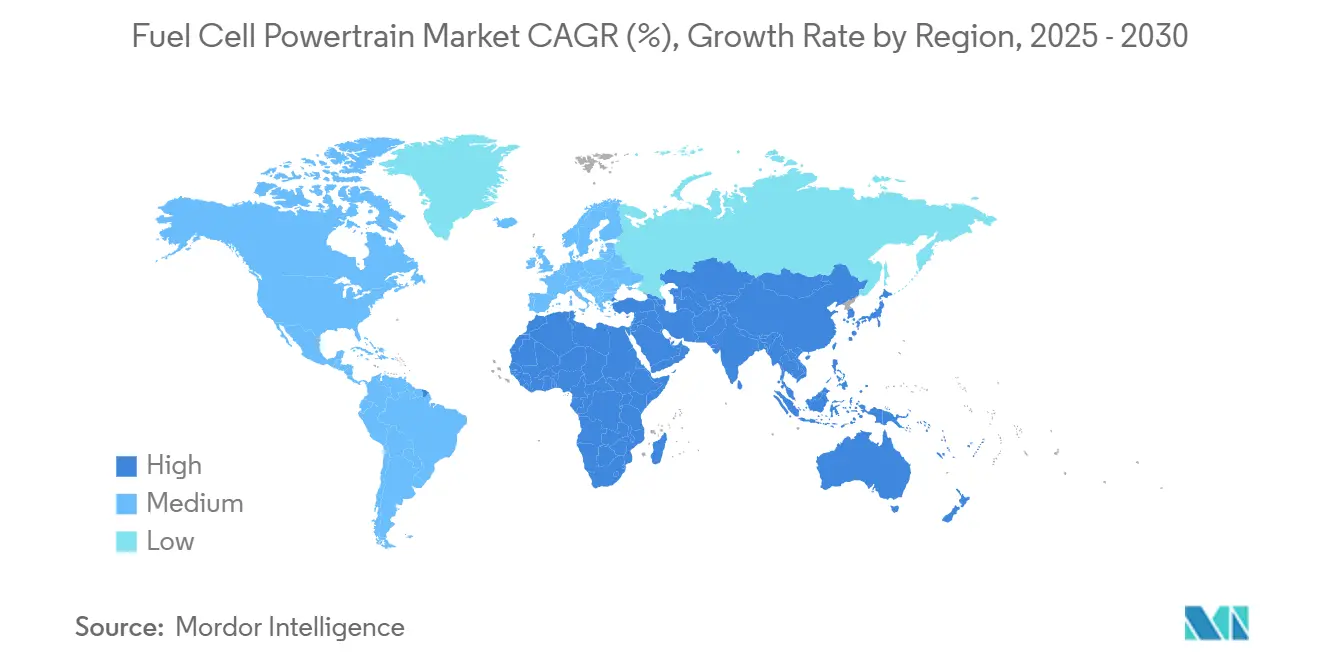

- 地域別では、アジア太平洋が2024年の燃料電池パワートレイン市場シェアの37.84%を獲得し、中東・アフリカセグメントは予測期間(2025年~2030年)において年平均成長率35.61%で加速しています。

世界の燃料電池パワートレイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府の排出規制 | +8.2% | カリフォルニア州、EU、中国での早期成果を含む世界全体 | 中期(2~4年) |

| 燃料電池スタック耐久性のブレークスルー | +7.8% | 日本・ドイツからアジア太平洋中核地域への波及を含む世界全体 | 短期(2年以内) |

| 水素充填コリドーの急速な整備 | +6.5% | 北米およびEU、アジア太平洋中核地域 | 中期(2~4年) |

| OEMによる燃料電池大型フリートへのコミットメント | +5.9% | 北米・中国での早期成果を含む世界全体 | 短期(2年以内) |

| グリーンアンモニアから水素への車載クラッキングシナジー | +3.4% | アジア太平洋中核地域、中東・アフリカへの波及 | 長期(4年以上) |

| 静粛パワートレインに対する防衛需要 | +2.8% | 米国・欧州での早期成果を含む各国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ゼロエミッション普及を加速させる政府の排出規制

カリフォルニア州の「アドバンスト・クリーン・カーズII」規則は2035年までに小型乗用車の販売を完全ゼロエミッション化することを義務付けており、欧州連合は2040年までに新型トラックのCO₂排出量を5分の4以上削減することを義務付けています[1]「アドバンスト・クリーン・カーズII」、カリフォルニア州大気資源委員会、arb.ca.gov。日本、韓国、中国における同様の目標が、バッテリーの重量と充電の遅延が実用性を制限する大型フリートにおいて水素を優位とする需要シグナルを増幅させています。これらの規制の明確性はOEMの投資計画を支援し、サプライチェーンファイナンスを解放し、協調的なインフラ資金調達を促進します。フリートオペレーターは規模の経済を加速させる長期調達契約で対応しています。その結果、商業トラック輸送コリドーにおける燃料電池パワートレイン市場を確固たるものにする強力な牽引効果が生まれています。

燃料電池スタックの耐久性とコストのブレークスルー

カリフォルニア大学ロサンゼルス校の科学者たちは、従来の白金スタックの5,000時間に対してほぼ20万時間の耐久性を実現するグラフェンナノポケット触媒を報告しました[2]「グラフェンナノポケット触媒が耐久性記録を樹立」、カリフォルニア大学ロサンゼルス校ニュースルーム、ucla.edu。Hondaの2025年燃料電池モジュールは、前世代比でコストを半減し、寿命を2倍、体積出力密度を3倍に向上させています。CellcentricのNextGenトラックスタックは燃料消費量を5分の1削減し、出力密度を10分の3向上させています。これらの進歩は米国エネルギー省の60米ドル/kW目標と整合しており、ディーゼルとの総所有コスト格差を縮小しています。低白金担持量と大量生産バイポーラプレートの製造が現実的となり、燃料電池パワートレイン市場における普及を加速させる好循環が生まれています。

水素充填コリドーの急速な整備

世界中で1,000か所以上の水素ステーションが稼働しており、中国は2025年までに1,000か所以上を目標としています。欧州の水素バックボーン構想は2040年までに専用パイプラインを整備することを目指しています。米国では、貨物輸送コリドーの水素ステーションに対して連邦資金からの多額の投資が割り当てられています[3]「水素インフラ資金調達」、米国エネルギー省、energy.gov。10kg/分を超える高流量ノズルが大型トラックをサポートし、モバイルディスペンサーがパイロットフリートのネットワークギャップを補完しています。コリドーベースの展開は稼働率を最大化し、投資回収期間を短縮し、燃料電池パワートレイン市場の需要を加速させます。

OEMによる燃料電池大型フリートへのコミットメント

HyundaiのXCIENTトラックはスイス、ドイツ、カリフォルニアでフリートサービスに参入しており、韓国の生産拠点の拡大に支えられています。ToyotaとKenworthは米国の港湾でクラス8トラクターの450マイル走行を実証し、Daimler Truckは欧州の高速道路で液体水素GenH2プロトタイプをテストしました。Stellantisはスタックキットを商用ラインナップ全体に統合するためにSymbioを買収しました。これらのコミットメントはサプライヤー投資のリスクを低減し、標準化を促進し、燃料電池パワートレイン市場を商業規模に向けて位置付けています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリー電気自動車に対するコストプレミアム | -4.2% | 世界全体 | 短期(2年以内) |

| 水素生産の制約 | -3.8% | 新興市場での深刻な課題を含む世界全体 | 中期(2~4年) |

| 安全性および規制上のハードル | -2.6% | 北米およびEU、規制の影響 | 中期(2~4年) |

| ニッケル価格の変動 | -1.9% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリー電気自動車に対するコストプレミアム

燃料電池システムはバッテリーパックと比較してまだ高額です。大型用途において燃料電池を競争力あるものにするには、スタックコストと水素価格の大幅な低下が必要です。乗用車はバッテリー電気自動車の確立された規模の経済によるコスト高に直面していますが、燃料電池パワートレインは長距離ルートで優位性を発揮します。バッテリーの重量が効率を妨げるこれらのシナリオでは、燃料電池がより魅力的な代替手段となります。さらに、水素製造技術の進歩とインフラ整備が燃料電池システムの普及加速に不可欠です。政府および民間の利害関係者はこれらの課題に対処するための研究開発への投資を増やしており、様々な輸送セグメントにわたって燃料電池技術を実行可能なソリューションとすることを目指しています。

水素生産と物流の制約

グリーン水素は勢いを増しているものの、世界の供給量のごく一部に過ぎず、従来のグレー水素よりも依然として大幅に高価格です。中国は生産量で優位に立つかもしれませんが、流通は特定の産業ハブに限定されています。世界のグリーン水素市場は投資と政策支援の増加を目の当たりにしており、政府および民間プレーヤーは生産規模の拡大とコスト削減を目指しています。一方、エジプトの大規模な設備計画のような野心的な取り組みは、未成熟なパイプラインおよび輸出インフラに阻まれて停滞しています。中流ネットワークの成熟を待つ間、燃料電池パワートレインセクターは供給制約と価格変動に対処し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:システムが支配、貯蔵が加速

燃料電池システムは2024年の燃料電池パワートレイン市場の47.83%を占め、価値創造における中心的役割を反映しています。大量生産スタックライン、統合されたバランス・オブ・プラントモジュール、および標準化された制御ソフトウェアにより、OEMは組立時間を10分の3短縮できます。燃料電池パワートレイン産業は、老朽化したスタックを1時間以内に交換できるモジュール式カセット設計をますます採用しており、フリートオペレーターの稼働率を向上させています。

水素貯蔵は予測期間(2025年~2030年)において年平均成長率35.56%で成長する見込みです。最新の圧縮ガスタンクは先進複合材料を活用し、高圧性能を損なうことなく軽量化を実現しています。このイノベーションは水素動力車両の効率を高めます。一方、Daimler TruckのGenH2プロトタイプは液体水素の可能性を示しており、長距離用途の走行距離を革命的に変え、燃料電池パワートレイン市場の扉を開く可能性があります。同時に、ISOおよびSAE規格の調和に向けた取り組みが進められており、グローバル認証プロセスを簡素化し、多様な地域の状況をナビゲートするメーカーの負担を軽減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

駆動タイプ別:後輪駆動がリード、全輪駆動が台頭

後輪駆動アーキテクチャは2024年の燃料電池パワートレイン市場の53.41%を占めました。これは商業トラックがキャブ後方にタンクとスタックを配置するラダーフレームに依存しているためです。ねじり剛性と単純なドライブラインレイアウトが勾配走行のための高トルクをサポートします。

全輪駆動は予測期間(2025年~2030年)において年平均成長率35.58%で成長する見込みであり、様々な気候条件でのトラクションを必要とする乗用SUVおよびパフォーマンスセダンによって促進されています。デュアルモーターセットアップは両軸での回生制動も可能にし、システム効率を最大10分の1向上させます。BMWは2028年モデルに向けて第3世代スタックをフロント・リアeアクスルの組み合わせと組み合わせる予定であり、より広範な燃料電池パワートレイン市場への技術移行を強調しています。

車両タイプ別:乗用車が基盤、トラックが勢い

Toyota MiraiやHyundai Nexoなどの乗用車は2024年の燃料電池パワートレイン市場の36.77%のシェアを占めました。販売は初期の水素ネットワークが存在する日本、韓国、カリフォルニアに集中しています。しかし、トラックの台頭とともに成長は緩やかになっています。

トラックプラットフォームは予測期間(2025年~2030年)において年平均成長率35.64%で成長する見込みであり、長距離排出規制目標とディーゼル給油との運用上の類似性に支えられています。Cellcentricの350kWスタックは25,000時間の寿命を実現し、70万kmのフリート稼働サイクルを満たしています。これらの能力は投資の焦点をトラック輸送に移し、燃料電池パワートレイン市場内の価値プールを再配置しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

出力別:中出力帯が中核、高出力が急増

150~250kWのシステムは2024年の燃料電池パワートレイン市場シェアの48.82%を占め、地域輸送トラックおよびプレミアムセダンにおけるコスト、密度、耐久性のバランスを実現しています。Hondaの150kWモジュールは59.8%の正味効率でこの最適点を体現しています。

250kW超のスタックは予測期間(2025年~2030年)において年平均成長率35.63%で成長する見込みであり、稼働サイクルが延長されるにつれて拡大しています。マルチスタックアレイは現在、船舶推進および定置型ピーカープラントに電力を供給しています。先進冷却プレートとシリコンカーバイドインバーターが高電流密度を管理し、燃料電池パワートレイン市場のフロンティアをメガワット級ソリューションへと押し進めています。

地域分析

アジア太平洋は2024年の燃料電池パワートレイン市場の37.84%のシェアを獲得し、中国の5,600台の水素車両販売と日本の確固たる研究開発リーダーシップによって牽引されています。韓国のロードマップは2040年までに複数の燃料電池電気自動車を想定しており、HyundaiおよびDoosanのスタック工場を維持しています。車両コストの最大5分の2をカバーする政府補助金がフリートの投資回収期間を短縮し、燃料電池パワートレイン市場における地域需要を確固たるものにしています。

中東・アフリカセグメントは予測期間(2025年~2030年)において年平均成長率35.61%で成長する見込みです。エジプトの115GW再生可能エネルギーパイプラインとサウジアラビアのNEOMプロジェクトは輸出志向のグリーン水素を支援し、欧州バイヤーへの将来の供給安全保障を下支えしています。国内普及は限られた組立能力と未成熟な充填ネットワークにより依然として控えめです。しかし、この地域の戦略的地理的位置は、燃料電池パワートレイン市場における世界の水素貿易の主要ノードとしての素地を整えています。

北米と欧州は成熟した規制エコシステムを提供しています。カリフォルニア州のゼロエミッショントラック義務付けと欧州水素バックボーンが官民ステーション展開に向けて資本を誘導しています。Hyundai-Cumminsなどのようなオーイーエム連合は地域コンテンツ要件を目標とし、型式認証を加速させています。複雑な許認可とより高い土地コストがアジアと比較してステーション密度を遅らせています。しかし、購入税額控除と炭素価格設定が総コスト格差を縮小し、燃料電池パワートレイン市場の着実な拡大を維持しています。

競合環境

燃料電池パワートレイン市場は中程度の集中度を示しています。Toyotaはミライセダンと独自の固体高分子スタックで乗用車販売をリードしています。HyundaiのXCIENTが大型展開を支配し、Ballardは欧州および北米のバスメーカーにPEMモジュールを供給しています。DaimlerとVolvoの合弁会社であるCellcentricは高出力システムに注力し、2027年の量産を目指しています。BMWとToyotaはプレミアムSUV向けの第3世代スタックを共同開発しており、調達コスト削減のために5分の2の部品共通化を目標としています。

China Commercialなどの中国メーカーは、省の補助金と垂直統合されたサプライチェーンを活用した低価格トラックにより、2023年に世界のユニットシェアを急速に拡大しました。Hondaの2025年モジュールは生産コストを半減させ、サードパーティのトラックメーカーへのライセンス供与の道を開いています。Bosch、Bosch Rexrothなどのティア1サプライヤーと燃料電池企業との提携が熱管理とパワーエレクトロニクスを統合し、燃料電池パワートレイン市場内のエコシステムを強化しています。

新興ニッチ市場には、HopiumとOrient Express Racingが30メートル船舶向けに160kWスタックを検証する船舶パワートレインが含まれます。定置型マルチメガワットバックアップシステムはゼロカーボンレジリエンスを求めるデータセンターオペレーターを引き付けています。用途が多様化するにつれ、知的財産の差別化は生のスタック性能からライフサイクルコスト、製造可能性、プラットフォーム適応性へとシフトし、燃料電池パワートレイン市場における競争軌道を形成しています。

燃料電池パワートレイン産業のリーダー企業

Toyota Motor Corporation

Hyundai Motor Company

Ballard Power Systems Inc.

Daimler Truck AG

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:HondaはACT Expo 2025において次世代燃料電池モジュールを北米で初披露すると発表しました。現行ユニットと比較して、コストを50%削減し、耐久性を2倍、体積出力密度を3倍に向上させます。

- 2024年9月:BMW GroupとToyota Motor Corporationは第3世代水素パワートレインの開発に向けた協力関係を拡大し、BMWの最初の量産燃料電池電気自動車を2028年に予定しました。

- 2024年6月:Ballard Power SystemsとVertivは、Vertivのデラウェア州施設においてデータセンター向けの200kWからマルチメガワットのPEMバックアップ電源ソリューションの実証に向けて提携しました。

世界の燃料電池パワートレイン市場レポートの調査範囲

| 燃料電池システム |

| バッテリーシステム |

| 駆動システム |

| 水素貯蔵システム |

| その他 |

| 後輪駆動(RWD) |

| 前輪駆動(FWD) |

| 全輪駆動(AWD) |

| 乗用車 |

| 小型商用車(LCV) |

| バス |

| トラック |

| 150kW未満 |

| 150~250kW |

| 250kW超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネントタイプ別 | 燃料電池システム | |

| バッテリーシステム | ||

| 駆動システム | ||

| 水素貯蔵システム | ||

| その他 | ||

| 駆動タイプ別 | 後輪駆動(RWD) | |

| 前輪駆動(FWD) | ||

| 全輪駆動(AWD) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| バス | ||

| トラック | ||

| 出力別 | 150kW未満 | |

| 150~250kW | ||

| 250kW超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年における燃料電池パワートレイン市場の予測値は?

市場は2030年までに51億6,000万米ドルに達すると予測されています。

現在、世界需要をリードしている地域はどこですか?

アジア太平洋が2024年の世界シェアの37.84%を占めました。

最も急速に成長している車両カテゴリーはどれですか?

トラックは2030年まで年平均成長率35.64%で成長する見込みです。

現在の商業用途で支配的な出力範囲はどれですか?

150~250kWのシステムが2024年市場の48.82%を占めました。

最も急速に拡大しているコンポーネントセグメントはどれですか?

水素貯蔵システムが年平均成長率35.56%で拡大しています。

米国における普及を最も強力に推進している政策は何ですか?

カリフォルニア州の「アドバンスト・クリーン・カーズII」規則は2035年までに小型乗用車の販売の100%をゼロエミッション化することを義務付けています。

最終更新日: