フルクトース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

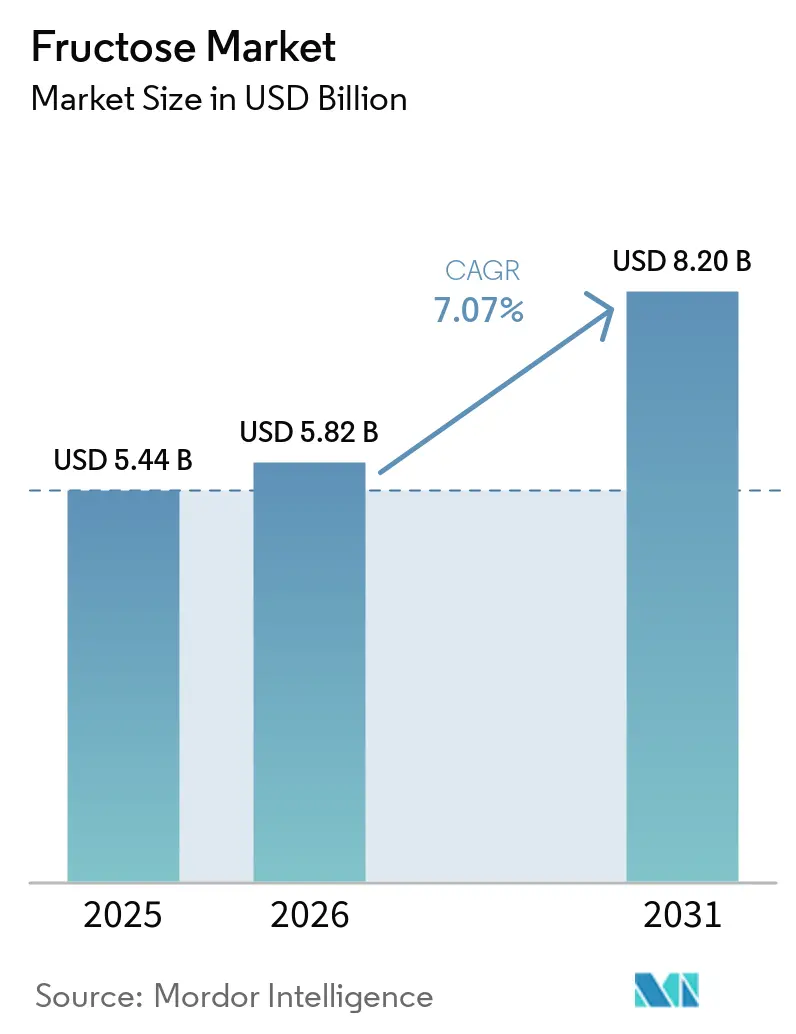

| 市場規模 (2026) | 5.82 十億米ドル |

| 市場規模 (2031) | 8.20 十億米ドル |

| 成長率 (2026 - 2031) | 7.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルクトース市場分析

世界のフルクトース市場規模は、2025年の54億4,000万米ドルから2026年には58億2,000万米ドルに成長し、2026年から2031年にかけて7.07%のCAGRで2031年までに82億米ドルに達すると予測されています。世界のフルクトース市場は、コスト優位性、消費者嗜好の変化、および原料メーカーによる戦略的転換に牽引され、大きな変革を遂げています。食品メーカーはフルクトースの高い甘味効率を理由に採用を拡大しており、新興市場における加工食品の普及拡大が引き続き需要を押し上げています。特に高フルクトースコーンシロップ(HFCS)に代表されるトウモロコシ由来フルクトースは、確立されたインフラと貿易ネットワークに支えられ、サプライチェーンの基盤であり続けています。しかし、大手企業はポートフォリオを再編し、コモディティベースの事業を売却して、より高い付加価値を持つ特殊原料を優先しています。結晶フルクトースは製造技術の進歩に支えられ、プレミアム製品として台頭しています。こうした機会がある一方で、市場は砂糖税などの規制措置や、高フルクトース摂取と代謝障害を結びつける健康上の懸念という課題にも直面しています。それでも、D-アルロースなどの代替品に対する参入障壁により、代替リスクは軽減されています。全体として、フルクトース市場はコスト効率、用途の拡大、規制圧力の動的な相互作用を反映しており、世界の食品産業において回復力がありながらも競争の激しい原料としての地位を確立しています。

レポートの主要ポイント

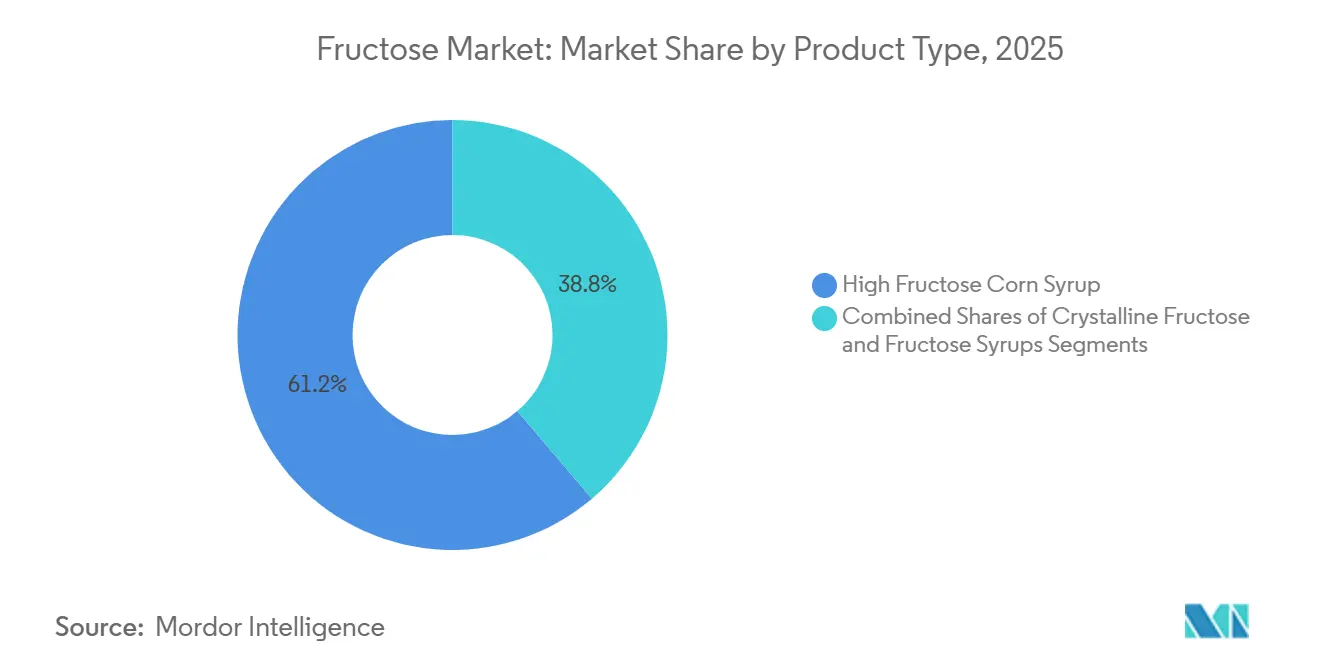

- 製品タイプ別では、高フルクトースコーンシロップが2025年のフルクトース市場シェアの61.23%を占め、結晶フルクトースは2031年にかけて6.56%のCAGRで拡大すると予測されています。

- 原料別では、コーンスターチが2025年のシェアの68.45%を占め、サトウキビおよびテンサイ由来品は2026年から2031年にかけて7.11%のCAGRで成長すると見込まれています。

- 用途別では、飲料が2025年のシェアの72.14%を占め、乳製品および冷凍デザートは2031年にかけて7.67%のCAGRを記録すると予測されています。

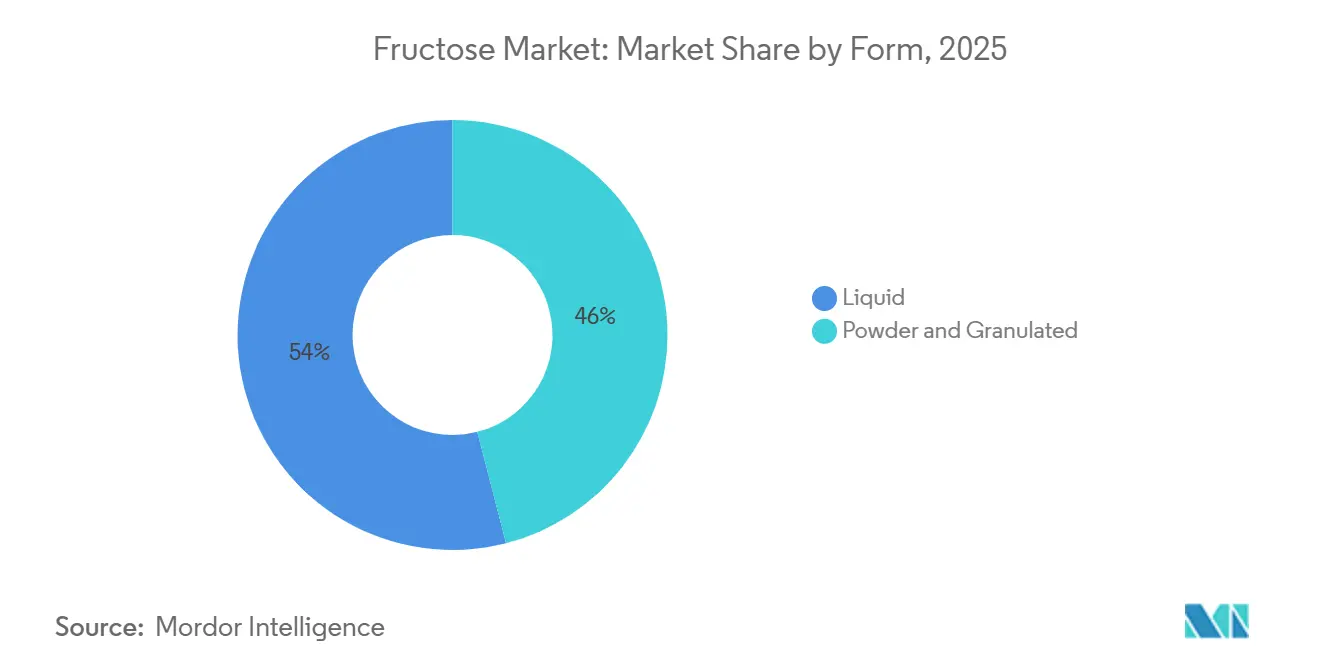

- 形態別では、液体フルクトースが2025年のシェアの54.00%を占め、粉末/顆粒形態は予測期間中に6.78%のCAGRを達成する見込みです。

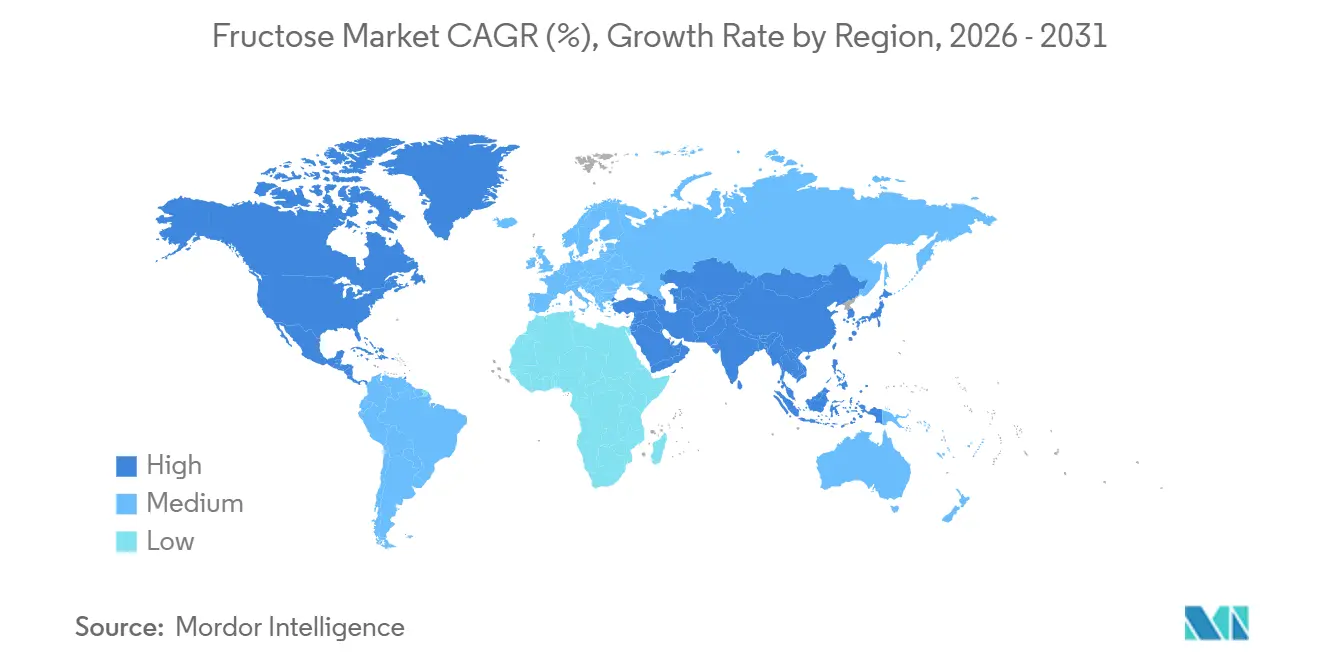

- 地域別では、北米が2025年に41.56%のシェアで首位を占め、アジア太平洋地域は2031年にかけて6.88%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフルクトース市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低カロリー甘味料需要の急増 | +2.8% | 世界全体、特に北米および西欧で顕著 | 短期(2年以内) |

| HFCSに有利なトウモロコシ経済性 | +1.9% | 北米、メキシコおよびアジア太平洋地域への波及 | 中期(2~4年) |

| 機能性飲料の普及 | +2.0% | 北米、アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 新興市場における加工食品ブーム | +2.3% | アジア太平洋地域が中核、ラテンアメリカ | 中期(2~4年) |

| イヌリンからフルクトースへのバイオリファイナリーの規模拡大 | +0.7% | 欧州、ラテンアメリカ、ロシア | 中期(2~4年) |

| 連続晶析コストの突破口 | +0.6% | 世界全体、北米およびアジア太平洋地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低カロリー甘味料需要の急増:処方改良の追い風がフルクトースを選択的に後押し

世界のフルクトース市場は、健康意識の高い消費者が砂糖摂取量の削減を優先するにつれ、低カロリー甘味料への需要増大に牽引されています。この変化により、ブランド各社は進化する消費者嗜好に対応するため製品の処方改良を迫られています。2026年1月、ADMはこのトレンドへのコミットメントを示すべく、アーランガーの処方改良施設に2,600万米ドルを投資しました。ADMが2024年に実施した調査によると、世界の消費者の83%が砂糖の摂取を積極的に避けるか削減しています。この消費者行動は、企業に対してより少ないカロリーで甘味を提供することを求めており、フルクトースを重要な原料として位置づけています。ショ糖よりも高い甘味強度を持つ結晶フルクトースは、メーカーが風味を維持しながら砂糖含有量を削減することを可能にし、プレミアム食品において特に魅力的です。同時に、液体フルクトースは低血糖指数により医薬品およびニュートラシューティカル用途での採用が進んでおり、炭水化物制限処方をサポートしています。さらに、連邦官報のデータによると、2025年から2026年の学年度までに朝食用シリアルの添加糖を乾燥重量1オンスあたり6グラムに制限する子ども向け栄養プログラムにおける砂糖制限の実施が、代替甘味料への追加需要を生み出しています[1]出典:連邦官報、「子ども向け栄養プログラム:2020年から2025年のアメリカ人のための食事ガイドラインに沿った食事パターン」、www.federalregister.gov。この市場の動向は需要の二極化を生み出しています。コモディティHFCSは審査の強化と人気の低下に直面している一方、結晶フルクトースやカスタマイズシロップなどの特殊フルクトース形態は、より健康的な処方改良製品の開発に不可欠な成分として台頭しています。焦点は砂糖削減にとどまらず、フルクトースの機能的多様性を活用して変化する消費者の期待、規制要件、および健康重視の製品革新に向けた業界全体のシフトに対応することにまで及んでいます。

HFCSに有利なトウモロコシ経済性:サプライチェーンの深さがコスト競争力を支える

世界のフルクトース市場は、トウモロコシ由来HFCSのコスト優位性に牽引されており、精製サトウキビ糖と比較してより経済的な甘味料として位置づけられています。このコスト効率は、HFCS生産が国内トウモロコシ利用と密接に結びつき、投入コストを安定させる補助金の恩恵を受ける高度に統合されたサプライチェーンによってさらに支えられています。さらに、HFCSは液体形態による物流上の優位性を持ち、生産ラインへの直接配送を可能にし、食品・飲料メーカーの業務上の複雑さを軽減します。このサプライチェーンの回復力は、砂糖生産不足時にHFCSが信頼できる代替品として機能するメキシコや、確立されたインフラが主要生産国・輸出国としての地位を強化する米国などの市場で明らかです。OECD-FAO農業アウトルック2025年から2034年によると、世界のHFCS消費は少数の大量消費市場に集中し続け、米国が生産国・輸出国としての支配的地位を維持するとされています[3]出典:経済協力開発機構、「OECD-FAO農業アウトルック2025年から2034年」、oecd.org。これらの構造的優位性により、HFCSは消費者嗜好の変化にもかかわらず、大量用途全体で競争力を維持し、需要を牽引し続けています。

機能性飲料の普及:スポーツ飲料およびエネルギー飲料が技術グレードの需要層を創出

機能性飲料市場は、従来の甘味付け目的を超えた技術グレードの用途を導入することで、フルクトース需要の変化を牽引しています。スポーツ飲料およびエネルギー飲料メーカーは、身体活動中のエネルギー吸収と放出を高めるため、精密にバランスの取れたグルコース・フルクトース処方を採用するケースが増えています。このアプローチは、標準的な甘味料に対する結晶フルクトースおよび特殊シロップの重要性の高まりを示しています。フルクトースが味覚とエネルギー供給の両方を向上させる能力は、スポーツ栄養市場において競争上の優位性を提供し、純粋なグルコースとの差別化を図っています。さらに、電解質飲料はフルクトースの多様性を示しており、機能的要件と感覚的要件の両方を満たす複合処方に組み込まれています。機能性飲料が従来の炭酸飲料を凌駕し続けるにつれ、フルクトースの用途範囲が拡大し、より高付加価値の需要が生まれ、市場全体の収益品質が向上しています。パフォーマンス重視の飲料の成長は、フルクトースを現代栄養における革新の主要な推進力として位置づけ、健康、持久力、プレミアム製品処方によって定義される市場におけるその重要性を強化しています。

新興市場における加工食品ブーム:アジア太平洋地域とラテンアメリカが複数年にわたる数量成長を牽引

アジア太平洋地域とラテンアメリカにおける都市化と中間層の拡大が、加工食品およびパッケージ食品への需要急増を牽引しています。このトレンドは、主要な甘味原料であるフルクトースへの需要を直接的に増大させています。中国では、有利なトウモロコシ経済性が高フルクトースコーンシロップ(HFCS)の採用を支援しています。米国農務省によると、中国のフルクトースシロップを含むデンプン系砂糖の生産量は2024年に1,700万メートルトンに達し、甘味原料への大きな需要を示しています[2]出典:米国農務省、「砂糖年次報告」、www.fas.usda.gov。同時に、インドのトウモロコシ加工能力の拡大は、甘味料への高まる需要を満たすための大規模な上流投資を反映しています。ラテンアメリカでは、非食品用途への作物配分による砂糖供給の逼迫がHFCSの競争力を高め、同地域の食品製造セクターにおける地位を強化しています。これらの動向は新興市場における食生活の変化とサプライチェーンの進化するダイナミクスを浮き彫りにし、フルクトースの持続的な成長軌道を生み出しています。このトレンドは、変化する加工食品の景観へのフルクトースの統合を強化するだけでなく、世界の生産者がこれらの急速に変革する地域でのプレゼンスを拡大することを促しています。この勢いは、発展途上経済における食品システムの近代化において、フルクトースがコスト効率の高い原料と戦略的に重要な成分という二重の役割を担っていることを裏付けています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖税と表示規制の圧力 | -1.5% | 北米、西欧;米国および英国の特定地域での早期影響 | 短期(2年以内) |

| 健康リスク認識(代謝障害) | -1.8% | 世界全体、特に北米および北西欧で顕著 | 中期(2~4年) |

| 規制によるHFCS配合比率の上限 | -0.9% | 欧州連合;輸出志向の加工業者への遵守影響の拡大 | 長期(4年以上) |

| 希少糖代替品の台頭(例:アルロース) | -1.1% | 北米(食品医薬品局承認済み);欧州連合では近期ブロック | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂糖税と表示規制の圧力:断片的な規制が非対称な市場影響を生み出す

世界のフルクトース市場は、砂糖税の増加と厳格化する表示義務により大きな課題に直面しており、その影響は製品や地域によって異なります。米国では、新たな物品税の提案が砂糖入り飲料を特定の標的としており、欧州の規制はジュース処方に対する表示要件を強化しています。インディアナ州が2025年7月までに食品・飲料への高フルクトースコーンシロップ(HFCS)使用を禁止する法案を提案していることは、制限的な州レベルの規制の拡大傾向を示しています。フィリピンはHFCS輸入通関手数料を50キログラム袋あたり1.50フィリピンペソから30フィリピンペソに引き上げており、規制変更が市場アクセスに与える影響を示しています。これらの規制変更は、高フルクトースコーンシロップ(HFCS)に大きく依存する飲料メーカーにとって特に負担となっています。改訂されたルールは処方改良コストを押し上げるだけでなく、多様な地域規制を管理する企業の業務を複雑にします。国内市場に特化した企業は即時の影響が少ない場合がありますが、輸出志向の企業はより大きなリスクに直面しています。この断片的な規制環境はHFCS依存セクターを混乱させ、世界のフルクトース市場の経済的ダイナミクスを再形成しています。これらの政策が進化し続けるにつれ、処方改良トレンドを促進し、生産者がより多様化した甘味料戦略を採用することを促しています。

健康リスク認識:代謝に関するエビデンスが持続的な需要の逆風を生み出す

研究は一貫して、過剰なフルクトース摂取と肝脂肪蓄積、インスリン抵抗性、代謝症候群の特徴を含む様々な健康問題との関連を示しています。がんや認知症との潜在的な関連についての懸念も浮上しています。研究によると、高フルクトースコーンシロップ(HFCS)を多く含む飲料の適度な摂取でさえ、急速な代謝変化を引き起こす可能性があります。これにより、現代の食生活におけるフルクトースの役割への精査が強まっています。さらに、GLP-1体重減少薬の採用増加は別の複雑さをもたらしています。これらの薬剤が食欲調節に影響を与えることで、フルクトース含有製品の消費全般の低下を促す可能性があります。これらの科学的知見と治療トレンドは総合的に消費者行動を再形成し、フルクトースの長期的な需要予測を変えています。臨床研究と製薬トレンドのこの一致は、フルクトース産業の将来の軌道に対する健康科学の影響力の高まりを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:結晶フルクトースがプレミアム層を再形成

2025年、高フルクトースコーンシロップ(HFCS)は世界のフルクトース市場の61.23%という支配的なシェアを占めました。この強固な地位は、米国の長年にわたる湿式製粉インフラと、コスト効率と強固なサプライチェーンに支えられた主流炭酸飲料へのHFCS-55の広範な採用に根ざしています。規模の経済を活用する主要生産者がセグメントを統合し、規制および健康上の精査が高まる中でも、大量用途におけるHFCSの継続的な優位性を確保しています。この根深い地位は、消費者嗜好が変化しても市場シェアのリーダーとしての地位を維持することを可能にし、HFCSをフルクトース市場の礎石として確立しています。

対照的に、結晶フルクトースは急速な上昇軌道にあり、2031年にかけて6.56%のCAGRで成長すると予測され、市場のプレミアムセグメントにニッチを開拓しています。医薬品添加剤、炭水化物制限スポーツ栄養、高級菓子への急速な採用は、コスト上の懸念をしばしば凌駕する精密な甘味と溶解性への嗜好を示しています。高純度分離システムなどの革新は、生産上のハードルを下げるだけでなく、利益率も向上させています。一方、特殊シロップおよび固形物はベーカリーおよび乳製品用途の中間体としての地位を確立しています。この勢いは結晶フルクトースを市場革新の最前線に位置づけ、多大な投資を引き付け、市場の価値ダイナミクスをより収益性の高い特殊用途へとシフトさせています。

注記: 全セグメントのシェアはレポート購入後に入手可能

原料別:コーンスターチの優位性がイヌリンおよびサトウキビ代替品によって試される

2025年、コーンスターチは世界のフルクトース生産を支配し、総生産量の68.45%を占めました。この優位性は、確立された湿式製粉インフラがサプライチェーンを強化しコスト効率を確保している米国と中国に根ざしています。市場におけるコーンスターチのリードは構造的に堅固に見えますが、課題に直面しつつあります。食品企業は処方改良トレンドと代替表示を求める消費者の要求に牽引され、原料を多様化しています。このため、コーンスターチがフルクトース供給の基盤であり続ける一方で、変化する市場ダイナミクスがその独占的地位を試しています。

一方、サトウキビとテンサイは最も急成長する原料として台頭しており、2031年にかけて7.11%のCAGRを誇っています。ラテンアメリカの生産者はサトウキビ由来ショ糖の転化を活用し、フルクトースを天然表示の代替品として販売しています。この動きは、トウモロコシ由来原料から距離を置きたいブランドにとって特に魅力的です。同時に、イヌリンとチコリ根は酵素効率の向上によってバイオリファイナリーの商業的実行可能性を高め、ニッチを開拓しています。これらの進歩は高フルクトース含有量のシロップを生産し、天然甘味料としての資格を与えています。果物と蜂蜜は小さな役割を担いながらも、原料の産地が最重要視される健康志向市場でプレミアムを獲得しています。これらのトレンドは総合的に重要な変化を示しています。代替原料は単に成長しているだけでなく、世界のフルクトース市場における革新を牽引する上で中心的な役割を担うようになっています。

用途別:飲料が優位を維持するが、乳製品および冷凍デザートがミックスシフトを示唆

2025年、飲料は世界のフルクトース市場を支配し、需要の72.14%を占めました。この強固な地位は、炭酸ソフトドリンクやジュースからスポーツ飲料やエネルギー飲料などの機能性飲料まで、幅広い飲料への高フルクトースコーンシロップ(HFCS)の深く根付いた組み込みを示しています。飲料がフルクトース消費の礎石であるにもかかわらず、特に一人当たりHFCS消費量が低下している成熟市場では減速の兆しが見られます。しかし、多様な飲料カテゴリーと甘味および処方安定性の両面でフルクトースへの基本的な依存により、このセグメントは市場全体の需要において引き続き重要な役割を果たしています。

一方、乳製品および冷凍デザートは最も急速な成長を示しており、2026年から2031年にかけて7.67%の年平均成長率(CAGR)で拡大すると予測されています。フルクトースは明確な技術的優位性を提供します。アイスクリームミックスの凝固点を下げ、水分保持を高め、少量でより甘い味を提供します。これらの利点は、冷凍製品においてフルクトースをショ糖よりも好ましい選択肢として位置づけています。この優位性がプレミアムデザートラインと革新的な乳製品への採用を促進しています。一方、ベーカリーおよび菓子セクターは安定した貢献を維持し、医薬品用途はより高い単価プレミアムを獲得しています。これらのトレンドは総合的に市場のシフトを示しており、フルクトースの機能的優位性が単なるコスト削減を超えた付加価値を提供するセクターへと成長が向かっています。

形態別:液体形態が普及、粉末のプレミアム化が加速

2025年、液体フルクトースは世界市場を支配し、市場シェアの54%を占めました。この強固な地位は主に、大手飲料・食品加工業者に提供する業務上の利便性によるものです。タンカーによる直接配送は物流を簡素化するだけでなく、顆粒状ショ糖に対する高フルクトースコーンシロップの優位性を示しています。このような広範な使用は、市場がよりプレミアムな形態へとシフトし始める中でも、特に主流飲料において液体フルクトースを主要な工業用甘味料として確立しています。

一方、粉末および顆粒フルクトースは市場で最も急成長するセグメントとして台頭しており、2031年にかけて6.78%のCAGRが予測されています。この急増は、精密な投与量、乾式混合、常温保存を優先する医薬品およびニュートラシューティカルセクターのニーズに牽引されています。さらに、小売健康食品チャネルでは、専門店で結晶フルクトースがプレミアム価格で販売されています。スポーツおよび電解質栄養における利点を示す査読済み研究に支えられ、粉末フルクトースへの需要は高まっています。これにより、高マージンの特殊用途への業界のシフトに沿ったプレミアムな選択肢として位置づけられています。こうしたトレンドは市場の再均衡を示しており、粉末形態がプレミアム化を牽引し、フルクトースセクター全体の価値を高めています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、北米は世界のフルクトース市場を支配し、世界需要の41.56%のシェアを占めました。米国はコーンベルトの湿式製粉クラスターによりこのリードを強固なものとしており、高フルクトースコーンシロップ(HFCS)がトウモロコシサプライチェーンにシームレスに組み込まれ、投入価格変動に対する防御を強化しています。メキシコは特に砂糖収穫不足時にHFCSのコスト優位性を活用する二次的な需要拠点として重要な役割を果たしています。カナダおよびその他の北米地域は、ベーカリー、菓子、乳製品セクターで安定した需要を確保しています。

対照的に、アジア太平洋地域は急速な上昇軌道にあり、2031年まで6.88%のCAGRで成長すると予測されています。この急増は拡大する食品加工セクターと急速な都市部の食生活変化に牽引されており、中国が世界のHFCS消費成長をリードする見込みです。インドは積極的なトウモロコシ加工能力の拡大により甘味料サプライチェーンを強化する活発な市場として台頭しています。日本と韓国は成熟市場として一人当たりHFCS消費量が安定している一方、機能性飲料とプレミアム乳製品に牽引された特殊フルクトースへの持続的な需要も見られます。パッケージ食品の普及が進むにつれ、オーストラリアとアジア太平洋地域全体がこの成長の物語を強化し、フルクトース需要の将来における重要なプレーヤーとしての地位を確立しています。

これらの主要プレーヤーを超えて、欧州、南米、中東・アフリカはフルクトースの景観において独自の物語を紡いでいます。欧州はHFCSの砂糖に対する競争力を妨げる規制上の制約に苦しみ、消費が抑制されています。南米では、ブラジルとアルゼンチンが限られた砂糖供給を活用し、食品生産におけるフルクトースの魅力を高めています。中東・アフリカは主に輸入に依存しており、サウジアラビア、アラブ首長国連邦(UAE)、南アフリカが食品多様化イニシアチブに沿った初期段階の地域加工事業に支えられた中心的な需要センターとして注目されています。これらの地域は総合的に、世界のフルクトース市場を形成する規制、農業、サプライチェーン要因の複雑な相互作用を示しており、北米が舞台を設定し、アジア太平洋地域が先頭に立ち、その他の地域が特殊なニッチを開拓しています。

競合環境

世界のフルクトース市場では、適度に集中した競合環境が形成されています。Archer Daniels Midland(ADM)、Cargill、Ingredion、Roquette Frères、Primientなどの主要プレーヤーが高フルクトースコーンシロップ(HFCS)の大部分の数量を支配しています。注目すべきトレンドは戦略の二極化です。大手統合原料企業はコモディティHFCSから撤退し、特殊甘味料、クリーンラベル代替品、バイオコンバージョン技術への投資を振り向けています。例えば、Tate and LyleによるPrimientの売却とそれに続くバイオコンバージョンステビアの発売は、数量重視のHFCSからマージン重視の砂糖削減ソリューションへのシフトを示しています。一方、ADMの革新への投資は、強固な湿式製粉規模を維持しながら次世代原料プラットフォームを推進するという二重の焦点を示しています。

新興の機会はニッチながら収益性の高いセクターにあります。欧州では、イヌリンベースのフルクトースバイオリファイナリーがチコリ根の入手可能性と天然・非遺伝子組み換え生物(非GMO)原料への規制上の傾向を活用し、クリーンラベルの魅力を高めています。もう一つの有望な分野は医薬品およびニュートラシューティカルセクターであり、高純度結晶フルクトースへの需要が検証済みの適正製造規範(GMP)施設の能力を上回っています。このギャップは、精製インフラを強化できるプレーヤーに収益性の高い機会を提供しています。一方、Daesang、Xiwang Sugar、Baolingbao Biologyなどのアジアの中堅生産者は国内能力を増強し、地域の飲料・食品セクターに対応するとともに、輸出市場において米国のHFCS価格への挑戦を強めています。

予測期間において、競合環境はHFCS数量をめぐる争いから、医薬品、スポーツ栄養、高級乳製品においてプレミアム価格を獲得する高純度フルクトース層の確保へと軸足を移すでしょう。クロマトグラフィー分離技術に関する特許活動は、確立されたプレーヤーが結晶フルクトースにおける地位を強化していることを示しています。同時に、差別化された甘味料プラットフォームへの革新資本の流入が顕著です。戦略的な示唆は明確です。フルクトース分野の将来のフロントランナーは、コモディティ中心のアプローチから特殊革新を中心としたアプローチへの移行に長けた企業であり、純度、機能性、クリーンラベルステータスなどの属性が単なるコスト効率よりも優先されるセグメントで報酬を得ることになります。

フルクトース産業のリーダー企業

Archer Daniels Midland Company

Cargill Inc.

Tate and Lyle Plc

Ingredion Incorporated

Roquette Freres S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:オランダのデルフゼイルに本社を置くAvantium N.V.は、FDCA(フランジカルボン酸)フラッグシッププラントで重要なマイルストーンを達成しました。同社は初めて高フルクトースシロップ(HFS)をプラントの貯蔵タンクに充填することに成功しました。このHFSは、同社の原料パートナーであるTereosから調達されており、プラントの間もない稼働開始に向けた準備が進められています。

- 2024年6月:植物由来原料の先駆的なオランダ生産者であるFooditive Groupは、革新的な甘味料であるケトフルクトース(5-ケト-D-フルクトース)により米国の食品・飲料産業を変革する立場にあります。現在、食品医薬品局の一般的に安全と認められる(GRAS)評価を受けているこの最先端の砂糖代替品は、砂糖代替品において新たな基準を設定し、比類のない味、機能性、持続可能性を提供することが期待されています。

- 2024年6月:フルクトースの大手サプライヤーであるGalamは、フルクトースへの高まる需要に対応するため、トルコを拠点とする著名なデンプンメーカーであるTat Nissataと戦略的パートナーシップを締結しました。この協力の一環として、Tat Nissataは新たなフルクトース生産プラントの建設を開始しました。

世界フルクトース市場レポートの調査範囲

フルクトースは、果物、蜂蜜、一部の野菜に含まれる天然の単純糖であり、単糖類に分類されます。グルコースおよびガラクトースと並ぶ三大主要食事糖の一つであり、高い相対的甘味度と急速な吸収で知られています。

世界のフルクトース市場は、製品タイプ、原料、用途、形態、地域別にセグメント化されています。製品タイプ別では、市場は高フルクトースコーンシロップ、結晶フルクトース、フルクトースシロップ/固形物にセグメント化されています。原料別では、市場はコーンスターチ、サトウキビおよびテンサイ、イヌリンおよびチコリ根、その他にセグメント化されています。用途別では、市場は飲料、ベーカリーおよび菓子、乳製品および冷凍デザート、医薬品およびニュートラシューティカル、パーソナルケアおよび化粧品、動物栄養にセグメント化されています。形態別では、市場は液体、粉末、顆粒にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場規模は金額ベース(米ドル)で提供されています。

| 高フルクトースコーンシロップ |

| 結晶フルクトース |

| フルクトースシロップ/固形物 |

| コーンスターチ |

| サトウキビおよびテンサイ |

| イヌリン/チコリ根 |

| その他 |

| 飲料 | 炭酸ソフトドリンク |

| ジュースおよびネクター | |

| スポーツ飲料およびエネルギー飲料 | |

| その他 | |

| ベーカリーおよび菓子 | |

| 乳製品および冷凍デザート | |

| 医薬品およびニュートラシューティカル | |

| パーソナルケアおよび化粧品 | |

| 動物飼料 |

| 液体 |

| 粉末/顆粒 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 高フルクトースコーンシロップ | |

| 結晶フルクトース | ||

| フルクトースシロップ/固形物 | ||

| 原料別 | コーンスターチ | |

| サトウキビおよびテンサイ | ||

| イヌリン/チコリ根 | ||

| その他 | ||

| 用途別 | 飲料 | 炭酸ソフトドリンク |

| ジュースおよびネクター | ||

| スポーツ飲料およびエネルギー飲料 | ||

| その他 | ||

| ベーカリーおよび菓子 | ||

| 乳製品および冷凍デザート | ||

| 医薬品およびニュートラシューティカル | ||

| パーソナルケアおよび化粧品 | ||

| 動物飼料 | ||

| 形態別 | 液体 | |

| 粉末/顆粒 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のフルクトース市場の現在の規模はどのくらいですか?

世界のフルクトース市場規模は2026年に58億2,000万米ドルでした。

フルクトース市場の2031年までのCAGR予測はどのくらいですか?

業界予測では2026年から2031年にかけて7.07%のCAGRが示されています。

フルクトース市場で最大のシェアを持つ製品タイプはどれですか?

高フルクトースコーンシロップが2025年の市場シェアの61.23%でリードしています。

フルクトース市場で最も急速に成長すると予測される地域はどこですか?

アジア太平洋地域は2031年にかけて6.88%のCAGRで拡大すると予測されています。

最終更新日: