FRP容器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

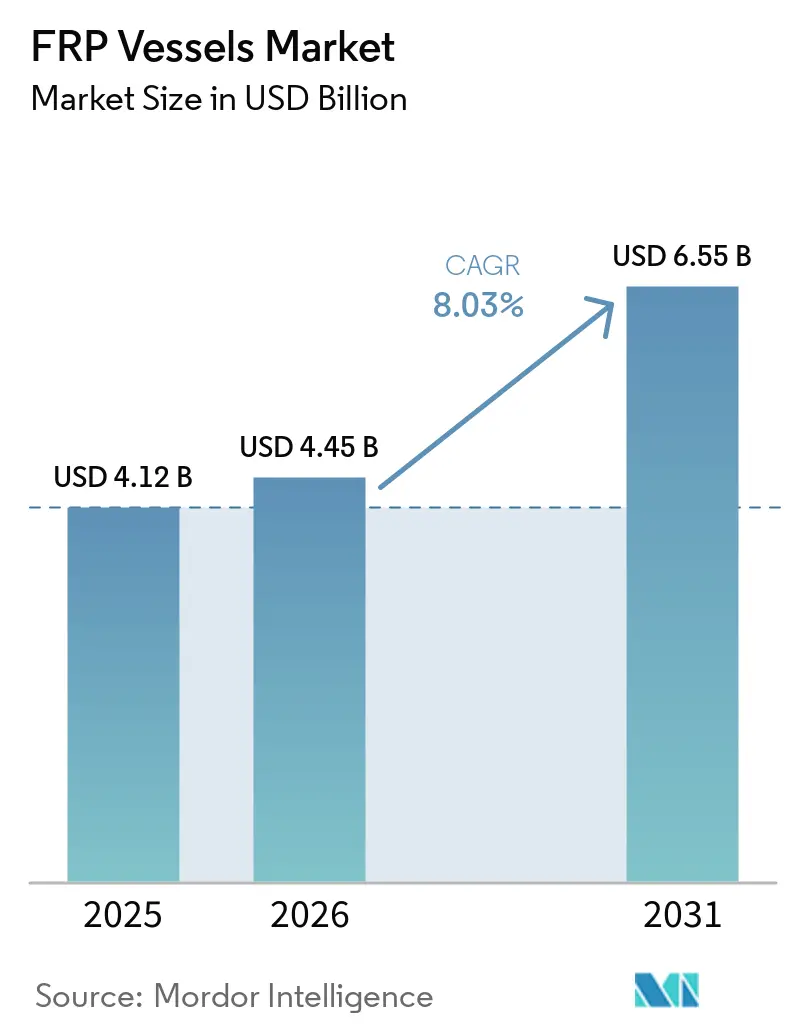

| 市場規模 (2026) | 4.45 十億米ドル |

| 市場規模 (2031) | 6.55 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるFRP容器市場分析

FRP容器市場規模は、2025年に41億2,000万米ドル、2026年に44億5,000万米ドルと予測され、2031年までに65億5,000万米ドルに達し、2026年から2031年にかけてCAGR 8.03%で成長する見込みです。成長の背景には、腐食しやすい鉄鋼から軽量複合材料への産業転換があり、グリーン水素義務、大規模海水淡水化の展開、および都市部の水道インフラ更新の世界的な積み残し案件と整合しています。中圧設計が近期需要を牽引していますが、自動車用燃料電池プラットフォームが700バールシステムへ移行するにつれ、モビリティ向け高圧シリンダーがより速いペースで拡大しています。ガラス繊維は引き続き収益の主力ですが、高性能水素用途およびオフショア用途において炭素繊維のシェアが拡大しています。アジア太平洋地域は中国における積極的な容器生産能力の拡大とインドのインフラ更新を通じてペースを設定しており、北米と欧州は水素インセンティブと水規制の強化から恩恵を受けています。競争活動は激動というよりも安定しており、フィラメントワインディング専業メーカーが自動化を深化させ、水素タンクインテグレーターが地理的フットプリントを拡大しています。

主要レポートのポイント

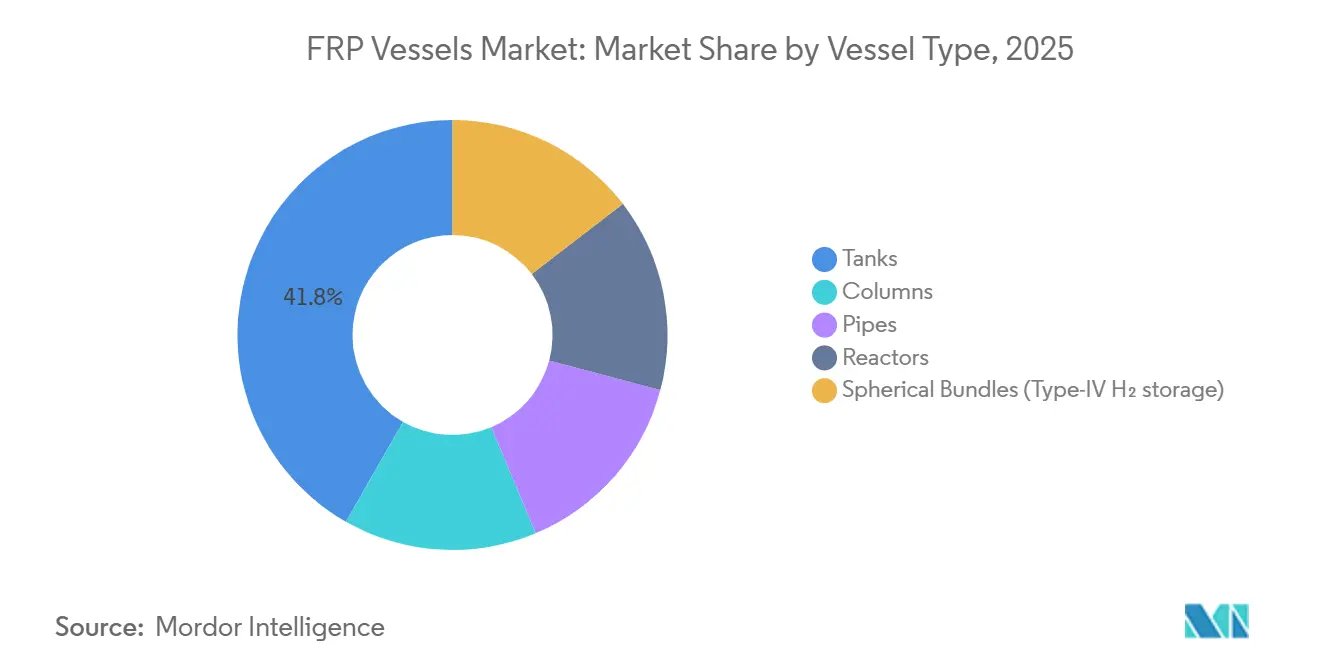

- 容器タイプ別では、タンクが2025年のFRP容器市場シェアの41.76%を占めてトップとなり、リアクターは2031年にかけて最速の8.69% CAGRを記録する見込みです。

- 圧力分類別では、中圧(10~250バール)が2025年のFRP容器市場シェアの46.01%を占め、高圧(≥250バール)は2031年にかけて8.92% CAGRで拡大しています。

- 繊維タイプ別では、ガラス繊維が2025年のFRP容器市場シェアの64.83%を占め、炭素繊維は2031年にかけて8.55% CAGRで拡大すると予測されています。

- 用途別では、水・廃水処理が2025年のFRP容器市場シェアの34.93%を占め、水素・代替燃料貯蔵は2031年にかけて9.05% CAGRで急増すると予測されています。

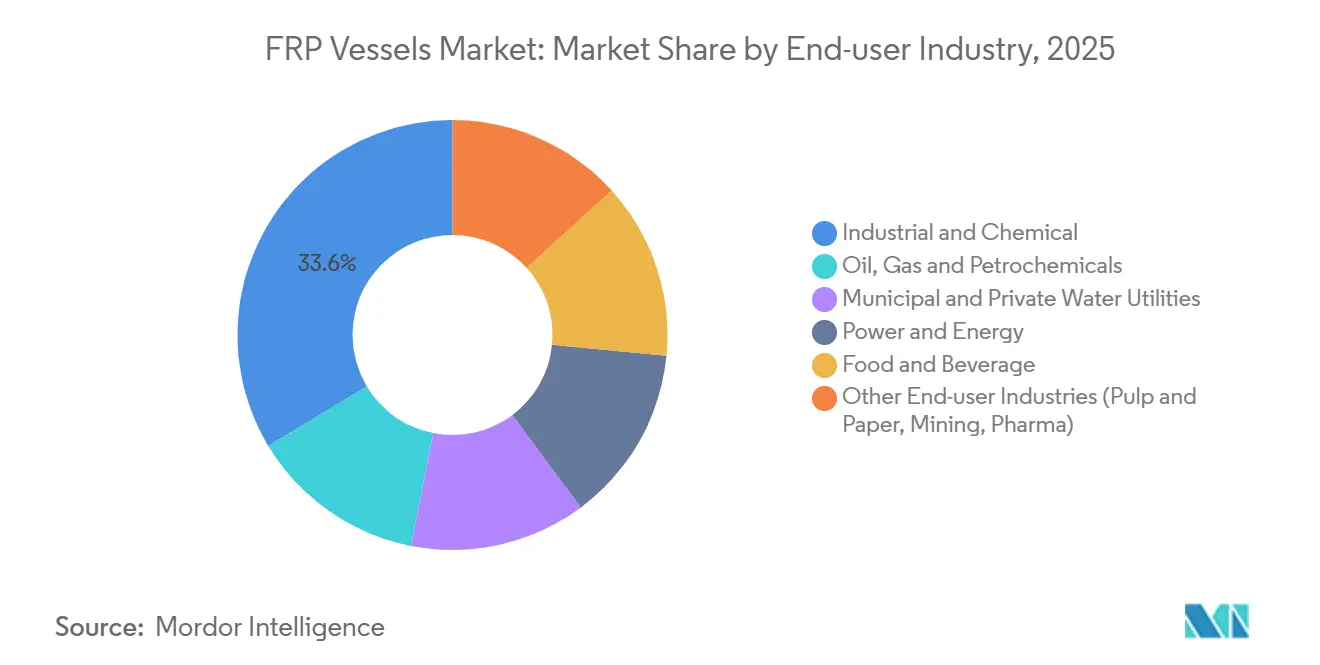

- エンドユーザー産業別では、産業・化学が2025年のFRP容器市場シェアの33.63%を占め、電力・エネルギーが9.29% CAGRで最速成長する見込みです。

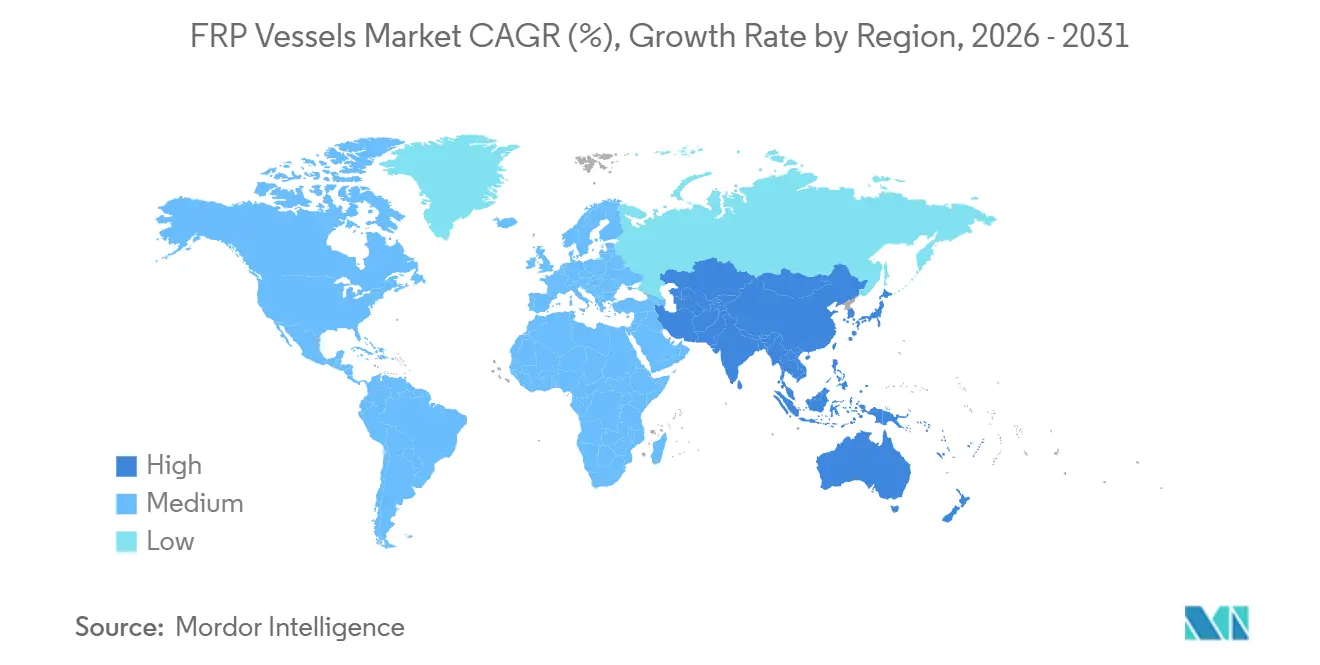

- 地域別では、アジア太平洋が2025年のFRP容器市場シェアの44.89%を占め、2031年にかけて9.18% CAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のFRP容器市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量・耐腐食性材料の採用 | +1.8% | 沿岸部および化学ゾーンに集中した世界規模 | 中期(2~4年) |

| 水・廃水ユーティリティからの需要増加 | +1.6% | アジア太平洋、北米、中東 | 短期(≤2年) |

| 化学・石油化学処理能力の拡大 | +1.3% | アジア太平洋中心、中東へのスピルオーバー | 中期(2~4年) |

| 再生可能エネルギーおよび海水淡水化プロジェクトの成長 | +1.2% | 中東、南欧、北アフリカ | 中期(2~4年) |

| 燃料電池モビリティ向け水素貯蔵の急速な展開 | +1.4% | 北米、EU、日本、韓国、中国 | 長期(≥4年) |

| 長期的な囲い込み需要を解放する国家グリーン水素義務 | +0.9% | EU、米国、中国、日本、韓国 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

軽量・耐腐食性材料の採用

FRP容器は鉄鋼と比較して重量を約70%削減し、輸送を容易にし、改修工事における基礎荷重を低減します。オフショアプラットフォームおよび海洋海水淡水化サイトは、電食を排除してコーティングなしで30年以上の耐用年数を延ばすために複合材料を好みます。化学プラントは酸やアルカリ向けにデュアルラミネート設計を採用し、鉄鋼で見られるライナー剥離を回避しています。Encore Arabiaは2025年にサウジアラビア水変換公社にそのようなタンクを供給し、高温海水サービスにおけるFRPの実用性を強化しました[1]Future Pipe Industries、「Encore Arabiaデュアルラミネートソリューション」、futurepipe.com。ライフタイムコストの優位性は、過酷な運用環境において高い初期費用を上回ります。

水・廃水ユーティリティからの需要増加

北米の自治体は、腐食障害を受けて2024年から2025年にかけて鉄鋼からFRPへの交換を加速させており、ゾーン7水道局およびフロリダ政府ユーティリティ局はメンテナンスコストの低減とNSF/ANSI 61適合を挙げています。First Lineの青海リチウムプロジェクト向け3,019ユニットの受注は、産業用水と鉱業の間のセクター横断的な需要を示しています。インドのプレハブ下水システムは、急速な設置のためのモジュール式移動床バイオフィルム設計を活用し、塩化物を多く含む廃水流向けにFRPをますます採用しています。延期されたメンテナンスの積み残しが、現在は複数年にわたる調達の波を生み出しています。

化学・石油化学処理能力の拡大

アジア太平洋の製油所および石油化学建設プロジェクトは、硫化水素や有機酸に耐性があるため、生産水、原油、および化学中間体向けにFRPを好みます。PetroChina独山子の2025年4月のリアクター受注は、中国の現地化推進を強調しています。中東の複合施設は塩素アルカリおよび肥料用途向けにFRPリアクターとカラムを採用しており、Future Pipe IndustriesはSaudi Aramcoと提携して国内複合材料供給を深化させています。より大型の単一トレインプラントは直径4メートルを超える容器を必要とし、フィラメントワインディング機械を新たな限界へと押し上げています。

再生可能エネルギーおよび海水淡水化プロジェクトの成長

湾岸の海水淡水化拡張は、逆浸透膜、塩水貯蔵、および注入ユニット向けのFRPハウジングに依存しています。Al Johiはサウジアラビア水省向けに500立方メートルのモノリシックタンクを建設し、現場継手排除の利点を実証しました。再生可能エネルギーの統合には、集光型太陽光発電の熱流体向け複合タンクおよび風力発電所の水素バッファーが必要です。EU資金によるHYGHERプロジェクトは、複合貯蔵を含む高圧水素バリューチェーンに500万ユーロを配分しています。工場製作の容器は現場労働を削減し、熟練溶接工不足を回避します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資および設置コスト | -1.1% | 価格に敏感な自治体入札において深刻な世界規模 | 短期(≤2年) |

| リサイクル性の低さとライフエンドの経路の限界 | -0.7% | EU、北米(循環経済義務) | 中期(2~4年) |

| 大径フィラメントワインディングにおける熟練労働者不足 | -0.9% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| FRP圧力容器に関する世界的な規格・基準の不統一 | -0.6% | UN、ASME、ISO、TPEDにわたる世界的な断片化 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資および設置コスト

複合材料容器は鉄鋼代替品の1.5倍から2.5倍のコストがかかり、ライフサイクル総コストが低いにもかかわらず予算制約のあるユーティリティを躊躇させます。大径ワインダーは50万米ドルを超え、専用揚重機器が納入価格にさらに10~15%を加算します。改修サイトでは荷重経路の変更により基礎の改修が必要になる場合があり、土木予算を膨らませます。腐食障害によってタンク寿命が短縮された後でも、慣れ親しんだバイアスが購買者を鉄鋼へと誘導します。

リサイクル性の低さとライフエンドの経路の限界

熱硬化性樹脂は再溶融に抵抗し、機械的粉砕、熱分解、またはソルボリシスのみが残ります。機械的経路は0.27~2.03 MJ/kgを消費し、バージン強度の50~70%の繊維を回収します。世界の炭素繊維回収能力は年間約6,120トンであり、設置済み複合材料ストックをはるかに下回り、ガラス繊維のリサイクルはほぼ存在しません。EUの循環経済指令は2028年までに引き取り義務を課し、マージンに圧力をかけるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容器タイプ別:タンクが支配、リアクターが加速

タンクは2025年の収益の41.76%を占め、水処理および化学貯蔵における広範な使用によりFRP容器市場での優位性を維持しています。リアクターはプロセス産業における化学的・熱的ストレスへの対応における信頼性に牽引され、2031年にかけてCAGR 8.69%で成長すると予測されています。ミキサーとジャケットを組み込んだハイブリッドタンク・リアクター設計が従来のカテゴリーを再定義しており、食品・バイオテクノロジー用途向けの衛生的な発酵槽が追加的な市場需要に貢献しています。

プロセスプラントは、ステンレス鋼に関連するピッティング問題を回避するために、ASME RTP-1またはBPE準拠のリアクターをますます採用しています。製薬メーカーは、CIP操作を容易にする滑らかな内面を持つ1,000~20,000リットルのフィラメントワインディング容器を採用しています。食品加工業者は醤油や酢などの製品向けにFRP発酵槽を活用しており、水素モビリティはフリートデポにおける球形シリンダーバンドルの採用を促進しています。FRP容器市場は、標準化されたソリューションよりも用途特化型エンジニアリングを引き続き重視しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

圧力分類別:中圧がリード、高圧が急増

中圧容器(10~250バール)は2025年の収益の46.01%を占め、産業用ガスおよび自治体ネットワーク全体でFRP容器市場を支配しています。高圧容器(≥250バール)は、350バール物流および700バールモビリティシリンダーへの需要に牽引され、2031年にかけてCAGR 8.92%で成長すると予測されています。

ASME RTP-1:2023規格は1バール未満の容器を管轄し、UN R134、TPED、およびISO 14692が高圧水素用途を規制しており、試験コストの増加につながっています。溶接研究評議会の2025年ブレティン601は使用中検査のガイダンスを提供し、所有者の懸念に対応しています。規格の統一は依然として課題ですが、協力的なワーキンググループを通じて進展が図られています。

繊維タイプ別:ガラス繊維が優勢、炭素繊維が台頭

ガラス繊維は2025年の市場価値の64.83%を占め、水・化学タンク向けのコスト効率性に牽引されています。炭素繊維は高い引張強度(6 GPa)とモビリティおよびオフショアセクターでの需要増加に支えられ、2031年にかけてCAGR 8.55%で成長すると予測されています。炭素繊維ベースのFRP容器市場は、特に水素輸送用途において大幅に拡大すると予想されています。

トウプレグウェットワインディングは寸法精度を±0.5 mmに向上させますが、材料コストが20~30%増加します。プロセスモデリングによると、2~50ポンド力のワインディング張力で繊維体積分率52~65%が達成され、バースト強度とマンドレル離型に影響します。ハイブリッドガラス・炭素積層は、より低コストで中間的な性能を必要とする用途で普及しています。

用途別:水・廃水処理が基盤、水素・代替燃料貯蔵が加速

水・廃水処理は2025年の収益の34.93%を占め、米国およびアジアにおける自治体の交換需要に牽引されています。水素・代替燃料貯蔵はFRP容器市場内で最もダイナミックなセグメントとして台頭し、2031年にかけてCAGR 9.05%で成長すると予測されています。電力・海水淡水化プラントは熱ループにFRPハウジングを組み込んでおり、石油化学施設は耐腐食性カラムを導入しています。

カリフォルニアのユーティリティは新しいFRPタンクに対して30年の耐用年数予測を報告しており、カソード防食の必要性を排除しています。Hexagon Compositesのメキシコ向け2026年分1,170万米ドルの受注は、ラテンアメリカの水素インフラの成長を浮き彫りにしています。異なる性能要件がサプライチェーンを低圧ガラス繊維ソリューションと高圧炭素繊維シリンダーに分断しています。

エンドユーザー産業別:産業・化学、電力・エネルギーが急増

産業・化学産業は2025年の収益の33.63%を占め、特殊酸、肥料、および医薬品への用途を通じてFRP容器市場でのリーダーシップを維持しています。電力・エネルギー産業は、特に乾燥地域における海水淡水化および再生可能エネルギー統合プロジェクトに牽引され、2031年にかけてCAGR 9.29%で成長すると予測されています。自治体ユーティリティは老朽化した鉄鋼タンクを交換してライフサイクルコストを削減しており、食品加工業者はバイオフィルム形成に耐性のある衛生的な内面を求めています。

Future Pipe Industriesのサウジアラビアでの契約は石油化学用途の量を確保し、Shalin Compositesはインド製ユニットを湾岸の水プロジェクトに輸出しています。購買決定は産業によって異なり、化学受注はプロセス適合性を優先し、電力プロジェクトはスピードとモジュール性に焦点を当て、食品用途は健康基準への適合を重視します。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の44.89%を占め、中国の1日600ユニットの逆浸透膜容器生産施設とインドの水道更新プログラムに支えられ、2031年にかけてCAGR 9.18%で成長すると予測されています。韓国の2040年までに620万台の燃料電池車を普及させる目標は高圧シリンダーへの需要を持続させており、ASEAN諸国はパーム油および水産養殖施設向けにFRPを採用しています。政府補助金と地域の繊維サプライチェーンが低い生産コストの維持に貢献し、この地域の優位性を強化しています。

北米は鉄鋼インフラの交換とシェールガスの水処理から恩恵を受けています。ゾーン7およびフロリダ当局は2025年にFRP飲料水タンクを設置し、メンテナンスコストの削減を報告しています。Hexagon Purusはメリーランド州の生産能力を年間10,000シリンダーに増強し[2]Hexagon Composites、「メリーランド州におけるシリンダー生産能力拡張」、hexagoncomposites.com、カナダのオイルサンドはテーリング水管理にFRPを採用しました。米国インフレ抑制法の水素クレジットは新しい高圧容器プラントの設立を支援しています。

欧州は厳格な循環経済規制と水素開発イニシアチブを組み合わせています。EUクリーン水素パートナーシップがR&Dに資金を提供し、ドイツの施設は年間40,000シリンダーを生産しています。南欧と北アフリカは海水腐食を防ぐために海水淡水化パイプラインにFRPハウジングを採用しています。中東は大規模な海水淡水化および石油化学プロジェクトに複合材料を依存しており、Saudi AramcoはFuture Pipe Industriesと提携して供給を現地化しています。ラテンアメリカはメキシコの水素シリンダー受注とブラジルの化学拡張により初期の勢いを示していますが、その能力はアジア太平洋に遅れをとっています。

競合環境

FRP容器市場は低集中度です。Future Pipe Industries、Hexagon Composites、およびWorthingtonが高圧水素貯蔵セグメントを支配しており、Shalin CompositesやEPP Compositesなどの地域プレーヤーは水・化学用途に注力しています。HexagonによるWorthingtonのSustainable Energy Solutionsの2025年7月の買収は、CNGセグメントにおける直接競合他社を排除し、タイプIV能力を統合しました。Future Pipe Industriesの2025年11月のSaudi Aramcoとの合意は、現地コンテンツ整合を伴う石油化学・ユーティリティプロジェクトの契約を確保しています。

First Lineの中国における2万平方メートルの施設は2025年3月から稼働しており、1日600本の逆浸透膜容器を生産し、コスト効率を活用して輸出市場に参入しています。Roth Composite MachineryとMikrosamは繊維交換モジュールとオフラインプログラミングで自動化を進め、労働コストを最大30%削減しています。イノベーションクラスターには、ISIMONプロジェクト下の自己感知容器とFraunhofer IPTのsmartVesselが含まれ、健康モニタリング用の光ファイバーセンサーを統合しています。市場参加者はますます大量自動化生産者と少量カスタム製造業者に分かれています。

FRP容器産業リーダー

Future Pipe Industries

Hexagon Composites ASA

NOV

Plasticon

Worthington Enterprises

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Future Pipe Industriesはアラブ首長国連邦(UAE)においてMake it in the Emirates(MIITE)およびIn-Country Value(ICV)認証を取得しました。これらの認証は、現地製造を支援しUAEの持続可能性目標に整合することにより、FRP容器市場への同社の貢献を強調しました。

- 2025年7月:Hexagon Composites ASAはWorthington EnterprisesからSustainable Energy Solutions(SES)の完全所有権を取得することでクリーン燃料事業における存在感を拡大しました。SESは水素貯蔵、LPG、およびCNG向けの高圧ガスシリンダーの製造を専門としており、この買収によりFRP容器市場におけるHexagonの地位が強化されると期待されています。

世界のFRP容器市場レポートの範囲

FRP(繊維強化プラスチック)容器は、水処理、ろ過、および化学貯蔵に使用される耐久性・耐腐食性タンクです。ステンレス鋼に対する軽量でコスト効率の高い代替品として機能し、逆浸透膜プラント、家庭用軟水器、および産業処理において一般的に使用されています。

FRP容器市場は、容器タイプ、圧力分類、繊維タイプ、用途、エンドユーザー産業、および地域にセグメント化されています。容器タイプ別では、市場はタンク、カラム、パイプ、リアクター、および球形バンドル(タイプIV H₂貯蔵)にセグメント化されています。圧力分類別では、市場は低圧(≤10バール)、中圧(10~250バール)、および高圧(≥250バール)にセグメント化されています。繊維タイプ別では、市場はガラス繊維、炭素繊維、アラミド繊維、およびハイブリッド繊維(ガラス・炭素/ガラス・玄武岩)にセグメント化されています。用途別では、市場は水・廃水処理、化学処理・貯蔵、石油・ガス・石油化学上流、食品・飲料処理、発電・海水淡水化、水素・代替燃料貯蔵、および医薬品・バイオテクノロジー流体にセグメント化されています。エンドユーザー産業別では、市場は産業・化学、石油・ガス・石油化学、自治体・民間水道ユーティリティ、電力・エネルギー、食品・飲料、およびその他のエンドユーザー産業(パルプ・紙、鉱業、医薬品)にセグメント化されています。レポートはまた、主要地域の17カ国におけるFRP容器の市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| タンク |

| カラム |

| パイプ |

| リアクター |

| 球形バンドル(タイプIV H₂貯蔵) |

| 低圧(≤10バール) |

| 中圧(10~250バール) |

| 高圧(≥250バール) |

| ガラス繊維 |

| 炭素繊維 |

| アラミド繊維 |

| ハイブリッド繊維(ガラス・炭素/ガラス・玄武岩) |

| 水・廃水処理 |

| 化学処理・貯蔵 |

| 石油・ガス・石油化学上流 |

| 食品・飲料処理 |

| 発電・海水淡水化 |

| 水素・代替燃料貯蔵 |

| 医薬品・バイオテクノロジー流体 |

| 産業・化学 |

| 石油・ガス・石油化学 |

| 自治体・民間水道ユーティリティ |

| 電力・エネルギー |

| 食品・飲料 |

| その他のエンドユーザー産業(パルプ・紙、鉱業、医薬品) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 容器タイプ別 | タンク | |

| カラム | ||

| パイプ | ||

| リアクター | ||

| 球形バンドル(タイプIV H₂貯蔵) | ||

| 圧力分類別 | 低圧(≤10バール) | |

| 中圧(10~250バール) | ||

| 高圧(≥250バール) | ||

| 繊維タイプ別 | ガラス繊維 | |

| 炭素繊維 | ||

| アラミド繊維 | ||

| ハイブリッド繊維(ガラス・炭素/ガラス・玄武岩) | ||

| 用途別 | 水・廃水処理 | |

| 化学処理・貯蔵 | ||

| 石油・ガス・石油化学上流 | ||

| 食品・飲料処理 | ||

| 発電・海水淡水化 | ||

| 水素・代替燃料貯蔵 | ||

| 医薬品・バイオテクノロジー流体 | ||

| エンドユーザー産業別 | 産業・化学 | |

| 石油・ガス・石油化学 | ||

| 自治体・民間水道ユーティリティ | ||

| 電力・エネルギー | ||

| 食品・飲料 | ||

| その他のエンドユーザー産業(パルプ・紙、鉱業、医薬品) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

FRP容器市場の規模はどのくらいですか?

FRP容器市場は2026年に44億5,000万米ドルであり、2031年までに65億5,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する容器タイプはどれですか?

リアクターは2031年にかけて最高の8.69% CAGRを記録すると予想されています。

高圧FRP容器は2031年にかけてどのくらいの速さで拡大しますか?

高圧セグメントは2026年から2031年にかけてCAGR 8.92%で成長すると予測されています。

炭素繊維が2031年にかけて最速で成長している理由は何ですか?

モビリティおよびオフショア用途がより高い引張強度を必要とし、炭素繊維の採用がCAGR 8.55%で拡大しています。

最終更新日: