フレンチフライ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

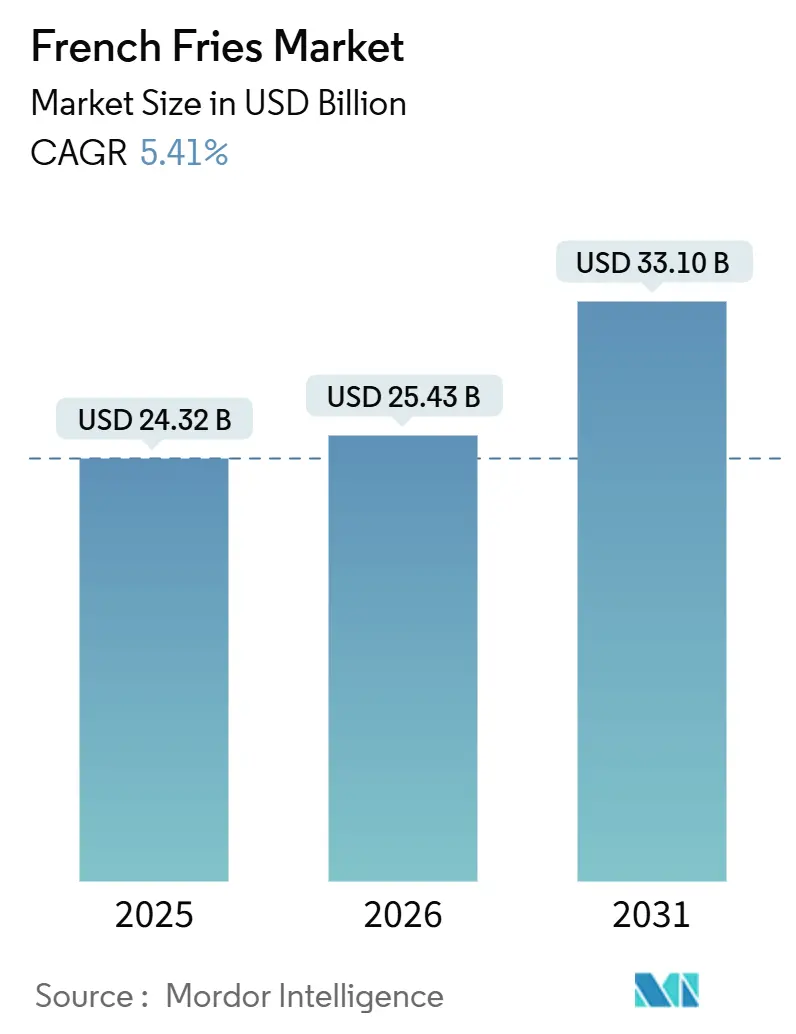

| 市場規模 (2026) | 25.43 十億米ドル |

| 市場規模 (2031) | 33.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレンチフライ市場分析

世界のフレンチフライ市場は2025年に243億2,000万米ドルと評価され、2026年には254億3,000万米ドルと推定され、2031年までに331億米ドルに達すると予測されており、予測期間(2026年~2031年)中にCAGR 5.41%で成長します。この成長は、都市化、可処分所得の増加、クイックサービスレストラン(QSR)チェーンの拡大によって推進される利便性食品への消費者嗜好の大きな変化を反映しており、フレンチフライはメニューの定番として位置づけられています。市場の強みは、業務用バイヤーの運営効率ニーズと、迅速で安定した食事オプションを優先する小売家庭の双方に対応する冷凍フライの二重の魅力にあります。成長軌道にはいくつかの抑制要因があります。2026年初頭、ベルギーおよびオランダのプロセッサーは過剰供給により一時的に生産を停止した一方、インドおよび中国の輸出業者はアジア太平洋および中東地域での市場シェア獲得に向けて生産能力を倍増させました。この状況は、地域的な供給不均衡と新興市場における製造規模の拡大が、競争力学をより急速に再形成していることを示しています。

主要レポートのポイント

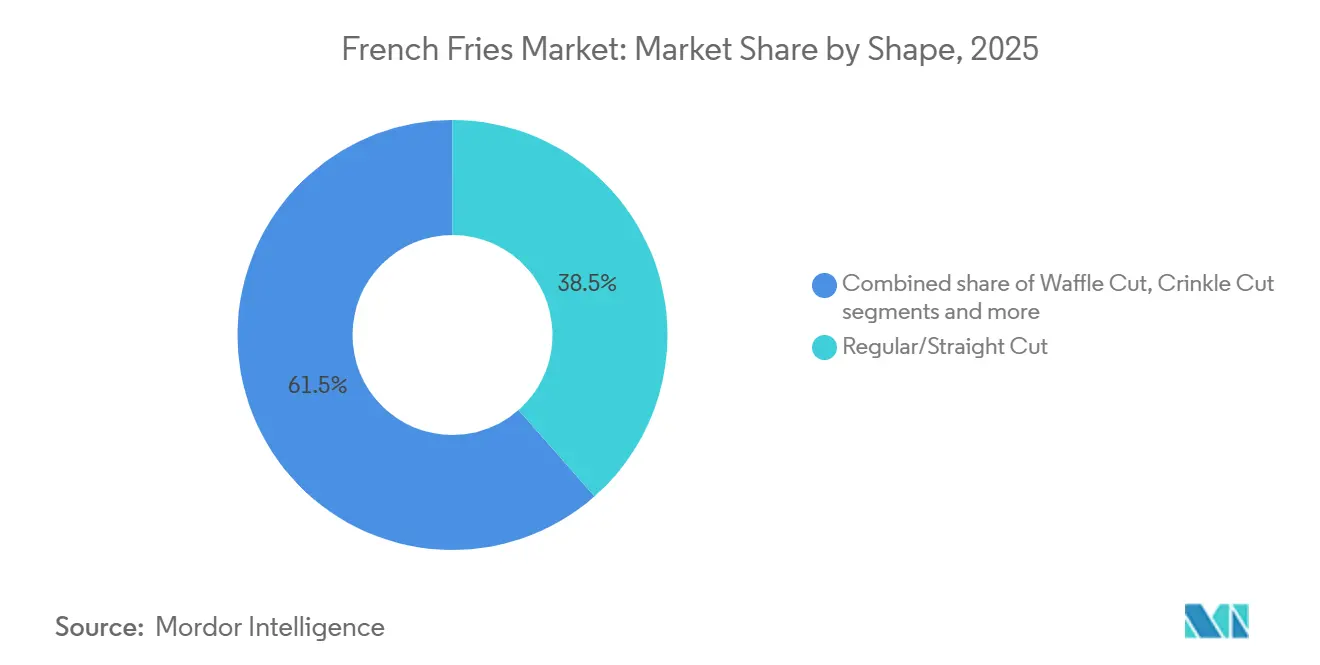

- 形状別では、レギュラー/ストレートカットが2025年に38.51%の収益シェアでトップとなり、ワッフルカットは2031年までにCAGR 6.42%で拡大する見込みです。

- 形態別では、冷凍フライ製品が2025年のフレンチフライ市場シェアの88.17%を占め、2031年まで最高のCAGR 5.72%を記録する見込みです。

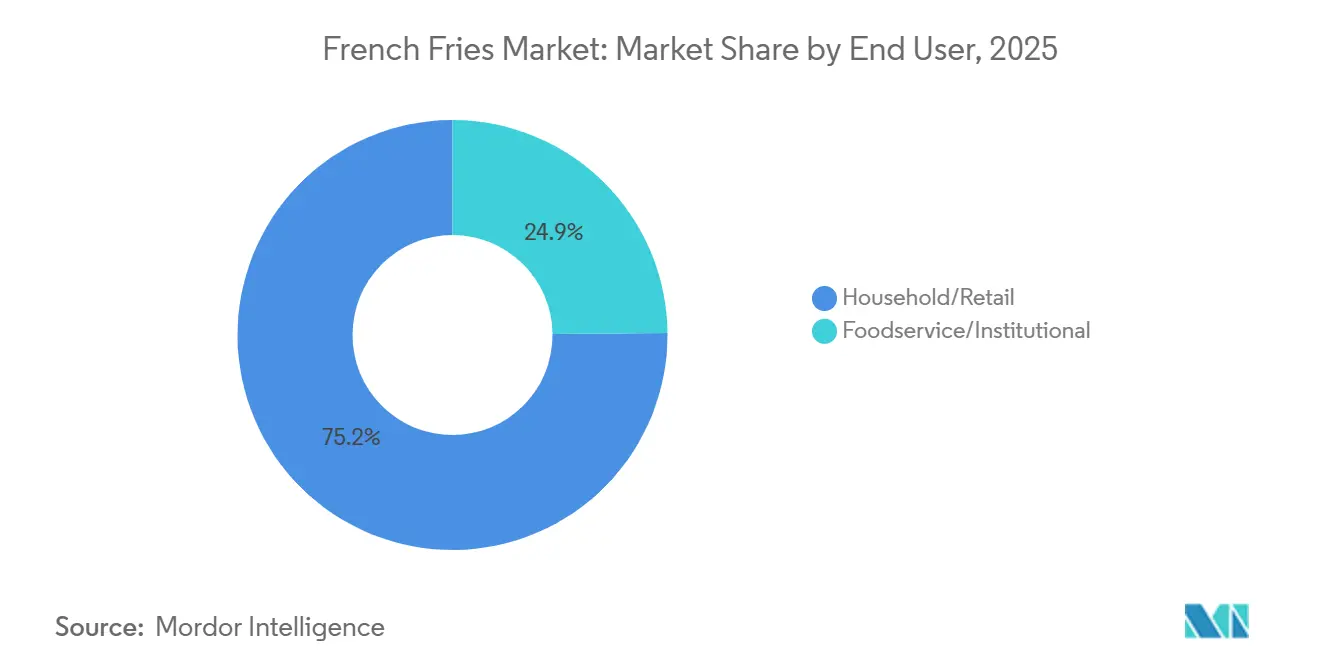

- エンドユーザー別では、家庭用/小売セグメントが2025年のフレンチフライ市場規模の75.15%を占め、2031年まで6.82%のCAGRで拡大しています。

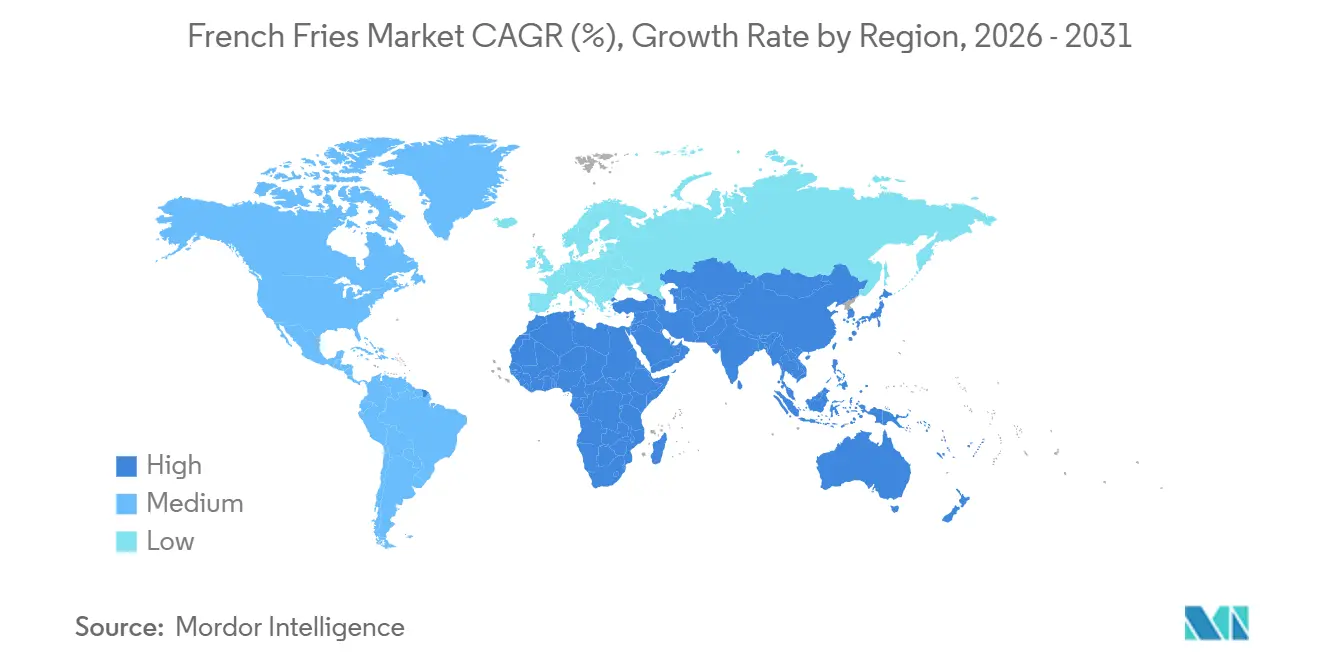

- 地域別では、欧州が2025年のフレンチフライ市場シェアの34.16%を占め、アジア太平洋は全地域の中で最も速い5.98%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフレンチフライ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い即食スナックオプションへの需要の高まり | +1.2% | 北米、欧州、都市部のアジア太平洋を中心にグローバルで顕著な普及 | 中期(2〜4年) |

| クイックサービスレストランチェーンのグローバルな拡大 | +1.5% | アジア太平洋中心(中国、インド、日本)、中東および南米への波及 | 長期(4年以上) |

| ミレニアル世代のファストフード消費の増加 | +0.8% | 北米、欧州、アジア太平洋の新興都市部 | 短期(2年以内) |

| 新しいフレーバーと調味オプションによる製品革新 | +0.7% | 北米および欧州の小売、アジア太平洋での選択的なクイックサービスレストランへの展開 | 中期(2〜4年) |

| 冷蔵保管とサプライチェーンインフラの進歩 | +0.9% | アジア太平洋(中国、インド、インドネシア)、中東、南米の一部市場 | 長期(4年以上) |

| 冷凍食品小売および流通チャネルの成長 | +1.0% | 北米、欧州、都市部アジアでのeコマース普及が加速するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クイックサービスレストランチェーンのグローバルな拡大

QSRチェーンは、世界の冷凍フレンチフライ市場における需要の主要な促進要因です。2024年度時点で、KFC、タコベル、ピザハット、ハビットバーガー&グリルの親会社であるYum! Brandsは、155か国以上の地域で63,000店舗以上を運営しています。これらの店舗は主に世界中の約1,500のフランチャイジーによって運営されています[1]出典:Yum! Brands RSC、「投資家向け情報」、investors.yum.com。同社は、フレンチフライが中立的かつ普遍的なサイドディッシュとして広く受け入れられている中国、インド、その他の新興経済国などの市場で積極的に拡大しています。このトレンドは重要な市場力学を浮き彫りにしています。グローバルQSRチェーンと長期供給契約を結んでいるプロセッサーは、安定した需要量とより強い価格決定力の恩恵を受けます。一方、スポット販売に依存するプロセッサーは、特にレストランの客足が減少する時期にマージン圧迫のリスクに直面します。

利便性の高い即食スナックオプションへの需要の高まり

都市化と共働き世帯の増加が利便性の高い食事ソリューションへの需要を促進しており、冷凍フレンチフライを世界のフレンチフライ市場における主要な市場促進要因として位置づけています。これらの製品は、レストランのサイドディッシュから家庭の定番食品へと進化し、20分以内にレストラン品質の味を提供しています。その魅力は迅速な調理だけでなく、皮むき、カット、油の管理が不要であることにもあり、時間に追われる消費者にとって非常に便利です。アメリカ冷凍食品協会(AFFI)の報告によると、2026年のデータでは、買い物客の40%が数日ごとまたは毎日冷凍食品を消費するようになっており、2019年の35%から顕著に増加しています[2]アメリカ冷凍食品協会、「冷凍食品が日常の台所に欠かせない理由」、affi.org。この消費者行動の構造的変化は、家庭用/小売セグメントの堅調なCAGR 6.82%を支えています。さらに、小分け・オーブン対応フォーマットに投資するプロセッサーは、利便性が重要な購買基準となるにつれて、より大きな市場シェアを獲得する好位置にあります。

新しいフレーバーと調味オプションによる製品革新

フレーバー革新と健康志向の処方改良が、コモディティに近いカテゴリーにおける差別化を促進しています。2026年2月、Roots Farm Freshはシードオイル不使用でアボカドオイルで調理したオーガニックワッフルフライを発売し、天然食品小売チャネルと工業用シードオイルを敬遠する消費者を対象としました。マコーミックは2024年にエアフライヤー用調味キットを発売し、家庭料理家が標準的な冷凍フライにガーリックパルメザン、ケイジャンスパイス、トリュフなどのレストランスタイルのフレーバーを実現できるようにしました。これにより、フレーバーがプロセッサーから切り離され、利益マージンがスパイスサプライヤーに移行します。このような革新は市場を細分化し、より高い価格を得るプレミアム層を確立する一方で、規模とコストリーダーシップに依存する既存プレイヤーへの期待を高めます。

冷蔵保管とサプライチェーンインフラの進歩

世界のフレンチフライ市場の主要な促進要因の一つは、アジア太平洋および中東全域でのコールドチェーンインフラへの投資の増加です。これらの発展により、これまで未開拓だった市場へのアクセスが開かれ、廃棄が最小化され、冷凍フライの年間を通じた安定した供給が確保されています。インドでは、HyFun Foodsがグジャラート州とマディヤ・プラデーシュ州で30,000ヘクタールをカバーする契約農業事業を大幅に拡大し、増大する需要に対応しています。さらに、中国の輸出実績は市場の急速な拡大を示しています。2025年1月から5月の間に、中国は139,000トンの冷凍フレンチフライを輸出しており、2024年通年の206,000トンと比較して注目すべき数字です。過去7年間で、中国の冷凍フライ輸出は約26倍に増加し、最も顕著な成長は2020年から始まりました。さらに、従来冷凍フライを輸入していた地域が輸出国として台頭しており、世界の供給状況を再形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高脂肪・高カロリー摂取に関する健康上の懸念 | -0.9% | 欧州および米国の一部自治体での規制強化を伴うグローバル市場 | 中期(2〜4年) |

| 農業生産量の不安定性がジャガイモ供給の安定性に与える重大なリスク | -1.1% | 北米(太平洋岸北西部)、欧州(ベルギー、オランダ、フランス)、インドで新たに顕在化 | 短期(2年以内) |

| 揚げ物食品に対するアクリルアミド規制の強化 | -0.6% | 欧州(欧州食品安全機関の管轄)、米国食品医薬品局による潜在的な措置 | 長期(4年以上) |

| 冷凍フライ流通における高い輸送コスト | -0.8% | 欧州から中東、北米からアジアへの長距離輸出ルートに急激な圧力がかかるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高脂肪・高カロリー摂取に関する健康上の懸念

肥満および慢性疾患の増加は、世界のフレンチフライ市場における重大な抑制要因として浮上しています。政策立案者や保健機関は、高カロリーおよび飽和脂肪含有量を理由に、フレンチフライを含む揚げ物食品をますます標的にしています。世界保健機関(WHO)は、肥満阻止加速計画を通じて、より健康的な食習慣を促進するためのマーケティング規制や処方改良インセンティブなどの措置を提案しています[3]出典:世界保健機関、「WHO肥満阻止加速計画」、WHO.org。これに対応して、Lamb Westonなどのプロセッサーは製品を改良し、「より健康的な選択肢」として販売される低油フライを導入しています。しかし、これらの処方改良には課題が伴います。酵素処理、代替油、エアフライヤー設備の使用には多大な設備投資が必要です。さらに、味や食感の変化が広範な普及を制限するため、消費者の受容は依然として一様ではありません。健康志向の消費者は消費を減らしたり焼き菓子の代替品に切り替えたりしている一方で、市場の一部のセグメントは低脂肪オプションにプレミアムを支払う意欲があります。

ジャガイモ供給の安定性に重大なリスクをもたらす農業収量の変動

世界の冷凍フライ市場は、生産から小売までの途切れないコールドチェーン物流への高い依存度により、重大な抑制要因に直面しています。輸送コストは、特に距離が増加し燃料価格が変動するにつれて、持続的な課題となっています。2024年から2025年にかけて、パンデミック後の調整に伴うディーゼル価格の上昇と世界的な物流ネットワークの継続的な混乱により、冷蔵トラック輸送とコンテナ船運賃が急騰しました。ベルギーおよびオランダのヨーロッパのプロセッサーは、フライの主要市場である中東への輸出において二重の圧力に直面しました。これには、国内での高いエネルギーコストと、紅海の海上輸送ルートを混乱させる地政学的緊張によってさらに悪化した運賃の上昇が含まれます。2026年初頭までに、ベルギーのジャガイモ貿易協会は、サウジアラビアおよび湾岸諸国への輸出に影響を与える紛争関連の混乱を報告しました。これにより、プロセッサーが余剰量を経済的に輸送するのに苦労したため、過剰供給の問題が複合化したと、Potato Businessは報告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形状別:ワッフルカットがプレミアム成長を牽引

レギュラー/ストレートカットフライは2025年に最大のセグメントとして浮上し、世界市場シェアの38.51%を占めました。その優位性は、標準化と消費者の親しみやすさが需要を促進するQSRでの広範な使用に起因しています。これらのフライは、一貫した調理時間、予測可能な油の吸収、最小限の設備調整などの運営効率から、フードサービスで好まれています。しかし、QSRチェーンがメニューの差別化を高めるために独自のカットをますます探求するにつれて、このセグメントの成長は鈍化しています。ストレートカット生産のみに依存するプロセッサーは、市場がより多様性と革新に向かうにつれて課題に直面する可能性があります。

ワッフルカットフライは、2031年まで6.42%の堅調なCAGRで最も成長の速いセグメントになると予測されています。この急速な成長は、小売冷凍食品売り場でのプレミアム化トレンドによって促進されており、ワッフルカットおよびクリンクルカットフォーマットは、独自の外観と優れたソースの保持能力により、ストレートカットの代替品よりもプレミアム価格を獲得しています。2026年2月、小規模ブランドのRoots Farm Freshは、シードオイル不使用のオーガニックワッフルフライを発売し、専門小売業界で話題を呼び、形状差別化の力を示しました。ワッフルカットフライの人気の高まりは、小売消費者の新規性への嗜好とプレミアムを支払う意欲を示しており、プロセッサーがこの増大する需要に対応するためにフレキシブルなカットラインに投資する機会を提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

形態別:冷凍の優位性が利便性トレンドを強化

2025年、冷凍フレンチフライは市場の88.17%を占め、最大のセグメントとなりました。このセグメントの優位性は、運営上の利便性とコスト効率によって促進されており、冷凍フォーマットは保管を簡素化し、賞味期限を延長し、フードサービス事業者のキッチンプロセスを合理化します。冷凍フライは日々の調理作業を排除し、廃棄を削減し、規模の経済から恩恵を受ける集中生産を可能にします。クイックサービスレストラン(QSR)チェーンは、ブランドアイデンティティを維持するための重要な要素である、数千の店舗にわたる一貫した味を確保するために、冷凍フォーマットを普遍的に採用しています。この広範な採用は、市場におけるセグメントの定着した地位を示しています。

最も成長の速いセグメントである冷凍フレンチフライは、2031年まで5.72%のCAGRで拡大すると予測されています。この成長は自己強化的であり、プロセッサーが予測可能な需要により設備投資を継続することで、単位コストが低下し、生鮮フライとの価格差が拡大します。このダイナミクスが生鮮から冷凍フォーマットへの移行をさらに加速させます。一方、2025年に11.83%の市場シェアを持つ生鮮カットフライは、労働力不足、最低賃金の上昇、皮むきおよびカット設備の高い設備コストなどの構造的課題に直面しています。生鮮セグメントを標的とする破壊的企業は、ロボットによる皮むきやカットなどの自動化に注力するか、労働集約的な調理がより高い価格設定を正当化できる超プレミアムカテゴリーに自社を位置づける必要があります。冷凍セグメントにとって、持続可能性は引き続き重要な焦点であり、McCainやLamb Westonなどの主要プロセッサーは、炭素フットプリントへの懸念に対処するために再生可能エネルギーと再生農業に投資しています。

エンドユーザー別:家庭用/小売が市場の進化を牽引

2025年、家庭および小売チャネルが世界のフレンチフライ市場を支配し、75.15%を占め、2031年まで6.82%のCAGRで成長すると予測されています。小売セグメント内では、スーパーマーケットおよびハイパーマーケットが主要なサブチャネルとして浮上し、その広範な入手可能性と店内ショッピング体験への消費者の強い傾向に起因しています。一方、クイックサービスレストラン(QSR)やレストランを含むフードサービスおよび業務用チャネルは顕著な成長を経験しています。この拡大は、都市化の進展と外食の増加によって促進されており、これらが合わさって調理済みジャガイモ製品への需要を持続させています。

オンライン小売は、予算を意識する家族に響くサブスクリプションサービスや大量割引によって急速に普及しています。より多くの消費者が自宅での食事と迅速な食事ソリューションを選択するにつれて、冷凍フライへの需要が急増しており、多くの人がクイックサービスレストラン(QSR)のディープフライバージョンに匹敵するサクサクのオーブン焼き風の味を求めています。北米および欧州全域でのエアフライヤーの急速な普及がこのセグメントを後押しし、冷凍フライがQSRのディープフライバージョンに匹敵するサクサクのオーブン焼き風の味を実現できるようになりました。さらに、組織化された小売業とeコマースの成長により、これらの製品へのアクセスが向上し、冷凍フレンチフライの世界的な家庭消費をさらに促進しています。

地域分析

欧州は2025年の世界フレンチフライ市場において最大の地域セグメントとして浮上し、総収益の34.16%を占めました。この優位性は、世界有数のフレンチフライ輸出国であるベルギーとオランダに起因しています。Lamb WestonやAvikoなどの企業は欧州での生産能力を積極的に拡大しています。例えば、Avikoはオランダとベルギーの加工施設に投資し、小売およびフードサービス市場向けの冷凍フライの供給を強化しています。さらに、クイックサービスレストランの強い存在感とファストフードチェーンの拡大が、冷凍および調理済みジャガイモ製品への高く安定した需要を維持しています。加えて、忙しい都市生活スタイルと共働き世帯の増加によって促進される利便性食品への消費者嗜好の高まりが、消費をさらに押し上げています。

アジア太平洋は、2031年まで5.98%のCAGRで最も成長の速い地域セグメントになると予測されています。この成長は、クイックサービスレストラン(QSR)の急速な拡大、中間層所得の上昇、輸入依存度を低下させる国内加工能力の増加によって促進されています。中国の冷凍フライ輸出は2024年から2025年に29万トンに急増し、5年間で10倍の増加となり、日本、フィリピン、タイ、インドネシアが主要な輸出先となっています。さらに、中国は自給自足を達成し、主要輸入国にはランクされなくなりました。HyFun Foodsのグジャラート州での1億800万米ドルの拡張投資や、Wave GroupとのパートナーシップによるビジュノールでのAgristoの7億5,000万ルピー(8,800万米ドル)の工場建設などの投資は、KFCが600店舗以上、マクドナルドが500店舗以上を運営する国内QSR需要を満たし、東南アジアおよび中東への輸出機会を開拓するためのインドのプロセッサーの規模拡大の取り組みを示しています。

米国、カナダ、メキシコを含む北米は、アジアの輸出業者に対して市場シェアを維持することを目指し、確立された一人当たり消費量と積極的な設備投資のバランスを取っています。カナダは特に米国向けの冷凍フライの主要輸出国として重要な役割を果たしています。この地域の生産状況は、McCain FoodsやCavendish Farmsなどの企業が支配しています。例えば、Cavendish Farmsは北米施設への多大な投資を行っており、USMCA協定の下で国境を越えたサプライチェーンを強化するカナダの戦略を反映しています。

競争環境

欧州のフレンチフライ市場は中程度に集中しており、大規模な多国籍プロセッサー、地域専門業者、新規参入者が混在しています。McCain Foods、Lamb Weston、J.R. Simplot Companyなどの主要プレイヤーは、調達に対する強力なコントロール、高度な加工能力、広範な流通ネットワークを通じて市場を支配しています。その規模と運営効率により、一貫した製品品質と広範な市場リーチが確保されています。一方、地域プレイヤーは地域化されたサプライチェーンを活用し、特定の消費者嗜好に対応することで競争しています。

テクノロジーは市場内での競争優位性を確立するための重要な要素です。企業は効率を向上させ製品の一貫性を維持するために、高度な加工および品質管理システムをますます採用しています。自動化とAI駆動の検査技術は、スループット能力を向上させ、廃棄を最小化し、大量生産環境において不可欠な標準化された出力を確保しています。さらに、変化する消費者嗜好に対応する低脂肪、グルテンフリー、代替油ベースのフライなどの健康的および特別オプションへの需要の高まりによって促進される製品差別化をめぐる競争が激化しています。

製品革新を超えて、市場参加者はブランドポジショニングと変化する消費パターンへの適応に注力し、市場プレゼンスを強化しています。多国籍企業は強いブランド認知度とフードサービスチェーンとの確立されたパートナーシップから恩恵を受けています。対照的に、中小規模および地域メーカーは柔軟性、コスト効率、地元調達原材料の使用を提供することで競争しています。競争環境は、企業が運営効率を向上させ、サプライチェーンを最適化し、ダイナミックな需要主導型市場において一貫した品質基準を維持することを目指す中、バリューチェーン全体での統合と協力の増加によってさらに影響を受けています。

フレンチフライ産業のリーダー企業

McCain Foods Ltd

Lamb Weston Holdings Inc

J.R. Simplot Company

Aviko B.V. (Royal Cosun)

Cavendish Farms

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Lamb Westonは冷凍ジャガイモフライを家庭消費向けに導入し、マレーシアの小売市場に参入しました。これは2025年11月のシンガポールでの小売デビューに続くものであり、東南アジア全域での継続的な成長を示しています。

- 2025年11月:Seabrook Crispsは新しい冷凍フレンチフライとフレーバーポテトスナックのラインを発売しました。同社のフレンチフライは人気のチーズ&オニオンおよびソルト&ビネガーフレーバーで提供されました。一方、Seabrookのポテトクリンクルはビーフフレーバーとブランドの定番シーソルトで提供されました。

- 2025年10月:Lamb Westonはアルゼンチンに最先端の冷凍フレンチフライ生産施設を設立し、ラテンアメリカ市場全体での冷凍フレンチフライの供給を強化する重要な発展となりました。

世界フレンチフライ市場レポートの範囲

| レギュラー/ストレートカット |

| クリンクルカット |

| ワッフルカット |

| ステーキフライ |

| カーリーカット |

| 生フレンチフライ |

| 冷凍フレンチフライ |

| フードサービス/業務用 | |

| 家庭用/小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 形状別 | レギュラー/ストレートカット | |

| クリンクルカット | ||

| ワッフルカット | ||

| ステーキフライ | ||

| カーリーカット | ||

| 形態別 | 生フレンチフライ | |

| 冷凍フレンチフライ | ||

| エンドユーザー別 | フードサービス/業務用 | |

| 家庭用/小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

フレンチフライ市場は2031年までにいくらの価値になりますか?

予測では、2026年から2031年にかけてCAGR 5.41%に支えられ、331億米ドルの価値に達するとされています。

最も成長の速い形状カテゴリーはどれですか?

ワッフルカットフライは、北米および欧州のプレミアム小売需要に牽引され、2031年まで6.42%のCAGRで成長すると予測されています。

なぜ冷凍製品がフレンチフライ市場を支配しているのですか?

冷凍フライは標準化された品質を提供し、キッチンの作業を削減し、現在は自宅でもエアフライヤーでサクサクに仕上げられるため、2025年に88.17%のシェアを確保し、持続的なCAGR 5.72%を維持しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋は、QSRチェーンの拡大と国内加工能力への投資に支えられ、5.98%のCAGRを記録しています。

最終更新日: