フリーミアムOTT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.76 十億米ドル |

| 市場規模 (2031) | 42.57 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフリーミアムOTT市場分析

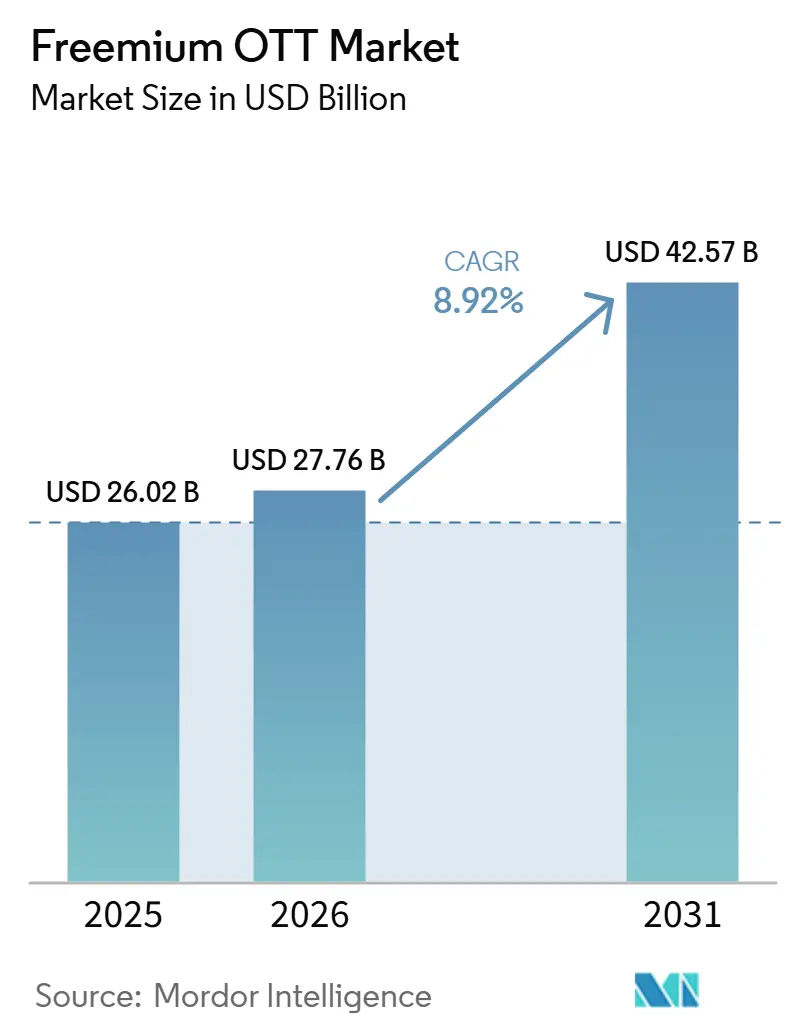

フリーミアムOTT市場規模は、2025年の260.2億米ドルから2026年には277.6億米ドルに増加し、2031年までに425.7億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.92%で成長します。フリーミアムOTT市場が拡大しているのは、プラットフォームが無料アクセスをサブサービスとして扱うのではなく、視聴者規模を構築し、後のプレミアムアップグレードを支援するための中核的な手段として活用しているためです。広告主もコネクテッドTV在庫に向けてより多くの予算をシフトしており、モバイル動画が需要の大部分を担っていた時期と比べて、広告支援型ストリーミングの価格サポートが強化されています。テレコムバンドルとデバイスパートナーシップにより顧客獲得コストが低下し、ユーザーが複数のサービスを正規価格で直接複数契約することなく試用しやすくなっています。地域プラットフォームは、現地語プログラミング、ライブイベント、モバイルファースト配信を活用して、大手グローバルブランドに対するシェアを守り、成熟市場と新興市場の両方で競争を活発に維持しています。同時に、コンテンツコストの上昇、プライバシー規制の強化、プレミアム転換率の低下により、フリーミアムOTT市場はスケールが数年前よりも重要となる、より統合された構造へと向かっています。

主要レポートのポイント

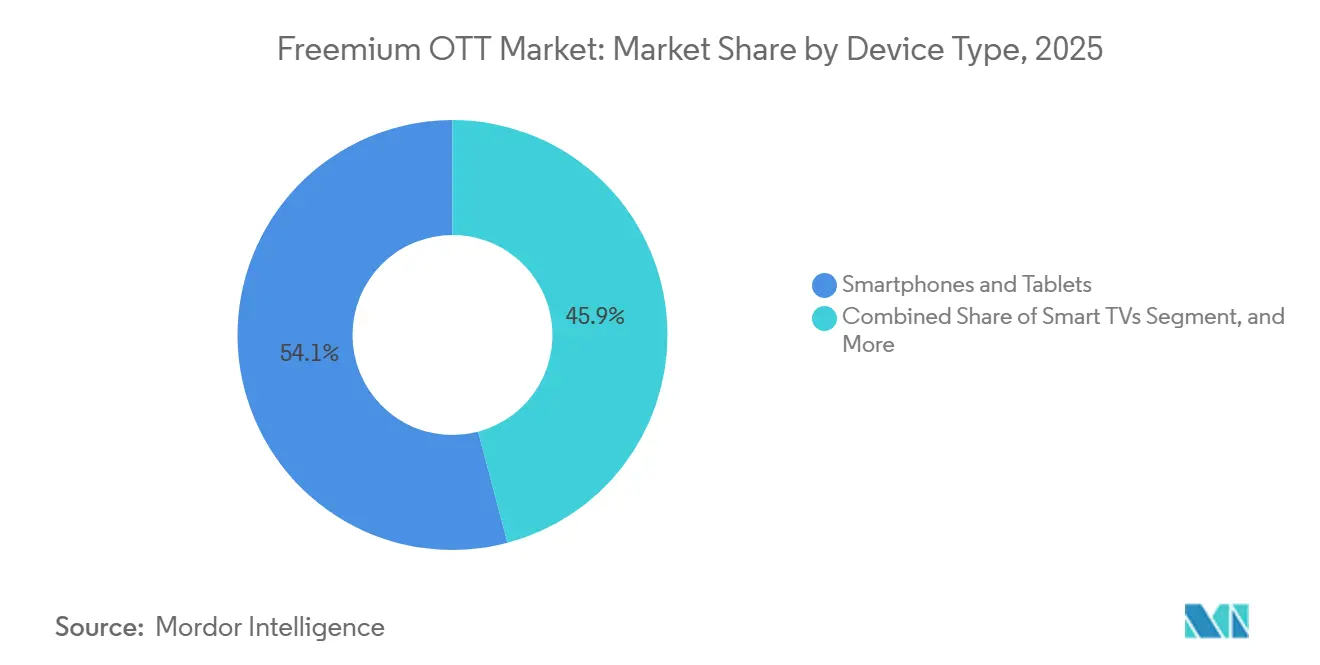

- デバイスタイプ別では、スマートフォン・タブレットが2025年のフリーミアムOTT市場シェアの54.12%を占め、スマートTVは2031年にかけてCAGR 9.48%で拡大すると予測されています。

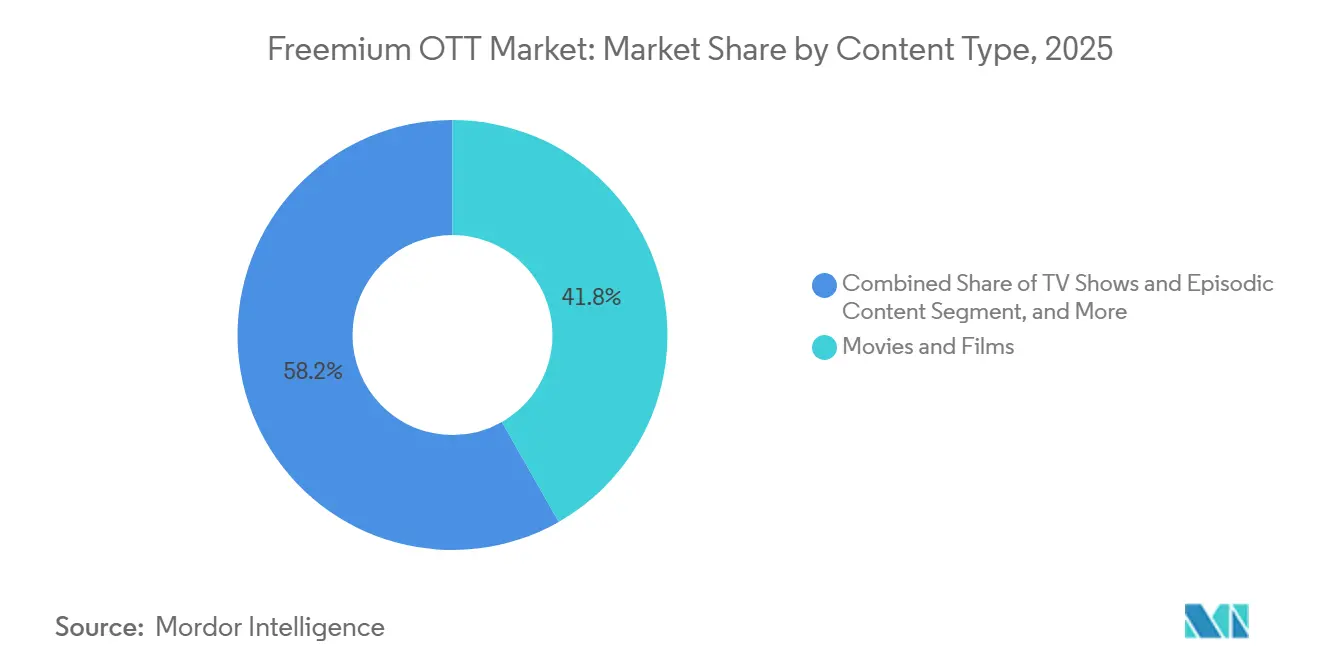

- コンテンツタイプ別では、映画・フィルムが2025年の市場の41.77%を占め、TVショー・エピソードコンテンツは2031年にかけてCAGR 10.21%で拡大すると予測されています。

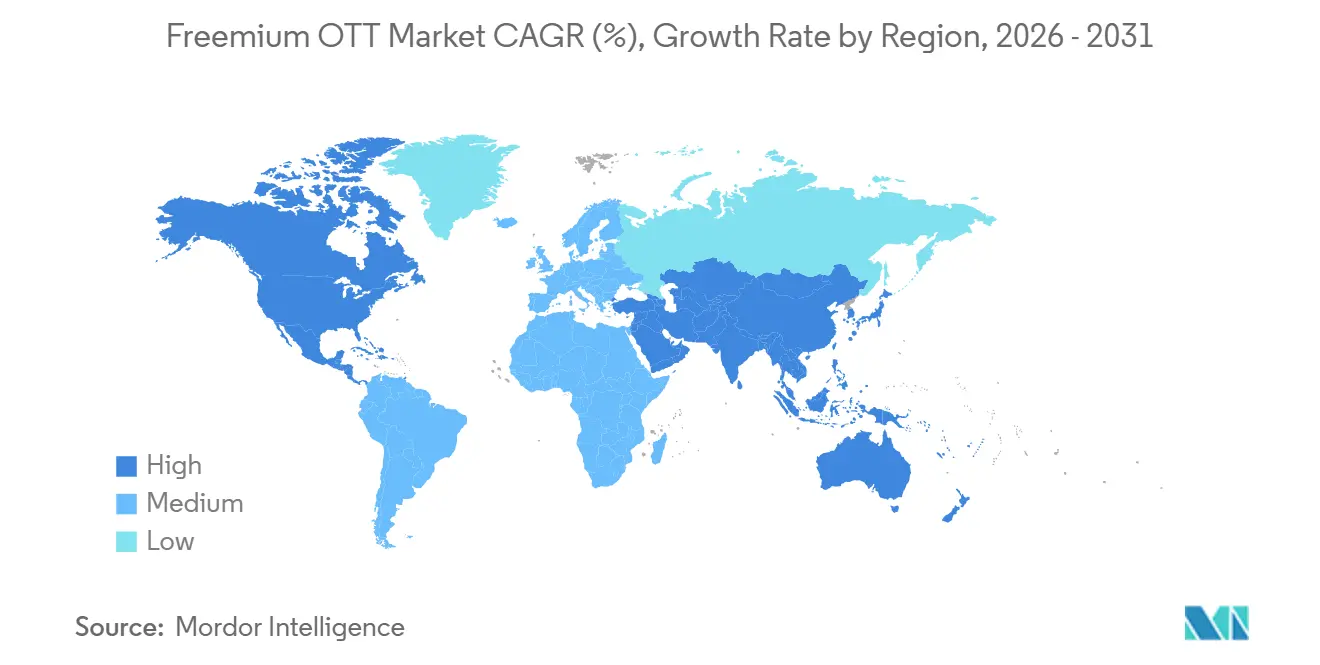

- 地域別では、北米が2025年のフーミアムOTT(オーバー・ザ・トップ)市場の38.38%のシェアを保有し、アジア太平洋が2031年にかけてCAGR 10.64%という最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリーミアムOTT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無料アクセスのための広告支援型視聴の受容拡大 | +2.5% | グローバル | 短期(2年以内) |

| 低摩擦アップグレードパスによる広告ティア転換の加速 | +2.0% | 北米および欧州 | 中期(2〜4年) |

| コネクテッドTV在庫の拡大による収益化深度の向上 | +1.8% | 北米、欧州、アジア太平洋中核部 | 中期(2〜4年) |

| テレコムおよびデバイスバンドルによる顧客獲得コストの低下 | +1.5% | アジア太平洋中核部、南米、中東・アフリカ | 中期(2〜4年) |

| モバイルファーストブロードバンドの拡大による無料ティアリーチの拡大 | +1.2% | アジア太平洋中核部、中東・アフリカへの波及 | 長期(4年以上) |

| ニッチコンテンツとクリエイターライブラリによるロングテール需要の収益化 | +0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

無料アクセスのための広告支援型視聴の受容拡大

広告支援型視聴はストリーミング行動の通常の一部となっており、このシフトによりフリーミアムOTT市場は純粋なサブスクリプションモデルが単独で達成できるよりも広く安定したユーザーベースを獲得しています。視聴者が無料アクセスの対価として広告を受け入れると、プラットフォームはリーチをより速くスケールし、離脱したユーザーを再エンゲージし、世帯に追加の有料コミットメントを求めることなくより多くの在庫を生み出すことができます。この効果は、視聴者がより高密度の広告負荷に寛容で、割り込み頻度によってセッションを離脱しにくいニュースやスポーツなどのコンテンツカテゴリーで特に強く現れます。これにより、サービスはコンテンツタイプに合わせて広告圧力をより細かく調整でき、フリーミアムOTT市場全体での収益化深度を高めながら視聴時間を保護するのに役立ちます。Amagiは2026年第2四半期のFAST視聴時間が前年比55%増加したと報告しており、無料ストリーミングがニッチなフォールバックオプションではなく、すでに日常的な視聴行動となっていることを示しました。[1]Amagi、「Amagi、2026年6月AIRTIMEレポートを発表:メタデータの摩擦が拡大する中、FAST視聴時間が前年比55%増加」、Amagi Newsroom、www.amagi.com

低摩擦アップグレードパスによる広告ティア転換の加速

低摩擦アップグレードパスは、プラットフォームが最初のタッチポイントで直接フル価格のサブスクリプションを通じてすべてのユーザーを獲得する必要がなくなるため、フリーミアムOTT市場の経済性を改善しています。無料ティアにより、サービスは人々が何を視聴するか、どのくらいの頻度で戻ってくるか、いつセッションを離脱するか、どのタイトルが最も強い継続向を生み出すかを観察できます。そのデータは、特にシーズンの区切り、アクセスロック、または支払いのより明確な理由を生み出すライブイベントの前後において、プレミアムプロンプトのタイミングをより適切にサポートします。Paramount Skydanceは、2026年半ばのPluto TVとParamount+の技術統合がクロスサービスレコメンデーションをサポートすると報告しており、プラットフォーム設計が無料ディスカバリーを有料転換に変えるためにどのように活用されているかを示しています。フリーミアムOTT(オーバー・ザ・トップ)市場は、このファネルが改善されるたびに恩恵を受けます。なぜなら、各無料ユーザーが同レベルの新規顧客獲得支出を必要とせずに、現在の広告収益と将来のアップグレードポテンシャルの両方を支援できるからです。

コネクテッドTV在庫の拡大による収益化深度の向上

コネクテッドTVは、大画面視聴が通常小画面視聴よりも強い広告価値を提供し、テレビに近い環境を好むブランド予算を引き付けることが多いため、フリーミアムOTT市場の収益化を深化させています。デバイスメーカーもアプリセッション開始前に新たな広告サーフェスを開放しており、収益化がコンテンツライブラリ内だけでなくオペレーティングシステムレベルから始まるようになっています。LGとTeadsは2026年4月に20カ国以上でスマートTVホーム画面の独占パートナーシップを拡大し、デバイスレベルのプレースメントが広告支援型ストリーミング戦略の中心的な部分になりつつあることを強調しました。Premionは、2026年にCTVおよびOTT広告の50%がプログラマティックで購入されると予測されており、大規模プラットフォームと特化した在庫を持つ小規模オペレーターの両方の流動性が向上すると報告しました。より多くの在庫が取引可能、測定可能、購入しやすくなるにつれて、フリーミアムOTT市場はプレミアムサブスクリプションの成長が予測しにくい場合でも収益を向上させることができます。

テレコムおよびデバイスバンドルによる顧客獲得コストの低下

テレコムおよびデバイスバンドルは、ユーザーや世帯が行う必要のある個別の購入決定の数を減らすことで、フリーミアムOTT市場へのアクセスを拡大しています。Reliance Jioは2026年5月に200インドルピー(2.08米ドル)のOTTパスを発売し、15のOTTプラットフォーム、30GBのデータ、28日間の無制限5Gをバンドルし、インドの価格に敏感なユーザーにとってマルチプラットフォームアクセスをはるかに容易にしました。TelefónicaのO2ブランドは2026年7月にスペインで4つの世帯向けプランを導入し、月額45ユーロ(51.80米ドル)からファイバーブロードバンド、モバイルデータ、Movistar Plus+、Netflix、Disney+をバンドルしました。これらの構造はストリーミングサービスの獲得コストを下げ、消費者の請求摩擦を軽減し、より大きなパッケージ内の単一サービスをキャンセルするために必要な労力を高めます。フリーミアムOTT市場において、バンドルは無料ティアのサンプリングを容易にし、視聴者との関係をより長く維持し、プレミアムアップグレードが同じ請求環境内に留まる可能性を高めるため重要です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サブスクリプション疲れがプレミアム転換を制限 | -0.8% | グローバル、特に北米と欧州で顕著 | 短期(2年以内) |

| ライセンスおよびオリジナルコンテンツコストの上昇によるマージン圧縮 | -0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| CTV測定の断片化による広告主の信頼低下 | -0.4% | 北米および欧州 | 中期(2〜4年) |

| プライバシー規制と広告負荷制限によるターゲティング収益の制約 | -0.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブスクリプション疲れがプレミアム転換を制限

サブスクリプション疲れは、フリーミアムOTT市場の無料ユーザーが時間をかけて安定した有料サブスクライバーに転換できる数を制限しています。米国の平均世帯は2026年に4.2のストリーミングサービスを契約しており、米国のプレミアムSVODサブスクライバーの成長は2025年に7%に鈍化し、プラットフォームが以前の拡大期に享受していたよりも選択的な有料需要基盤を示唆しています。[2]Antenna、「2026年第1四半期サブスクリプション状況レポート」、ストリーミングの現状、thestateofstreaming.com 視聴者が単一のタイトル、単一のスポーツイベント、または短い季節的なウィンドウのために出入りする場合、プラットフォームは一部を無料ティアに留めることができますが、より長い有料関係が提供したであろう収益の深みの一部を失います。これにより、フリーミアムOTT市場は、同じ視聴者が複数の有料サブスクリプションを同時に維持することを望まない場合、特にユーザーあたりの広告収益により依存することになります。その結果は視聴者リーチの弱体化ではなく、スケールでのプレミアム収益化へのより困難な道筋と、有料アップグレードに依存してコンテンツ支出のバランスを取るオペレーターにとってのより厳しいマージンです。

ライセンスおよびオリジナルコンテンツコストの上昇によるマージン圧縮

ライセンスおよびオリジナル制作コストの上昇は、フリーミアムOTT市場全体でマージンを圧迫しており、より大きなスケールまたはより広いライブラリ管理を持つプラットフォームが保有する優位性を高めています。Amazonの動画・音楽コンテンツ支出は2025年に224億米ドルに達し、前年10%増となり、ストリーミング全体でプレミアムコンテンツ供給がいかに高コストになったかを示しました。無料ティアはこの圧力にさらに露出しています。なぜなら、視聴者時間あたりの広告収益は通常、視聴者時間あたりのサブスクリプション収益よりも低いため、同じコスト上昇が経済性に対してより重い影響を与えるからです。強力なブランド、広範なライブラリ、またはユーザー生成エコシステムを持つ大規模プラットフォームは、視聴者維持のために外部ライセンスに依存する中規模サービスよりもその負担をより効果的に分散できます。フリーミアムOTT市場において、このコストギャップはスケールプレイヤーを有利にし、パートナーシップを促進し、小規模オペレーターにスポーツ、現地語プログラミング、またはその他のより防御可能なニッチに焦点を絞るよう圧力をかけます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モバイルスクリーンがリードしながらスマートTVが台頭

スマートフォン・タブレットは2025年のフリーミアムOTT市場シェアの54.12%を占め、グローバル需要の大部分においてモバイルスクリーンが主要なアクセスポイントであり続けています。この位置は、ストリーミングが固定ブロードバンドではなくモバイルデータを通じて消費者に最初に届いた市場、および価格に敏感なユーザーが家庭用スクリーン設定よりもポータブルアクセスを好む市場を反映しています。モバイル視聴は短いセッション、通勤中の使用、自宅でのセカンドスクリーン行動にも適しており、セッションあたりの視聴時間がテレビ視聴ほど長くない場合でも、無料ティアに安定した日常的なエンゲージメントの流れをもたらします。ノートパソコン・デスクトップは依然として長尺コンテンツの消費と一部の学生・専門家向け用途をサポートしていますが、スマートTVアクセスが家庭でよりシンプルかつ普及するにつれて、その相対的な役割は縮小しています。ストリーミングスティックやゲームコンソールを含むその他のデバイスタイプは、レガシーペイTVハードウェアと新しいアプリベースの視聴習慣が共存し、世帯が複数の形態のコネクテッドエンターテインメントを試し続けている場所では依然として関連性があります。

スマートTVは2031年にかけてCAGR 9.48%で拡大すると予測されており、テレビスクリーンがより強力な広告収益化とデバイスオペレーティングシステム内でのより容易なFASTディスカバリーをサポートするにつれて、フリーミアムOTT市場のこの部分は成長しています。LGとTeadsは2026年4月にスマートTVホーム画面広告のリーチを拡大し、広告支援型視聴に依存するサービスにとってアプリ前在庫の価値を強化しました。iQIYIも2026年ワールドカンファレンスでAIベースのレコメンデーションおよびクリエイションツールを強調し、フリーミアムOTT産業がデバイスコンテキストに基づいてコンテンツ配信と広告配置をどのように調整しているかを示しました。Fox Corporationは、Rokuとの取引後もTubiとThe Roku Channelを別々のサービスとして維持すると報告しており、デバイス固有のユーザー行動がフリーミアムOTT市場全体の製品設計を形成するのに十分重要であることを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンテンツタイプ別:映画ライブラリがスケールを支援し、エピソードタイトルがエンゲージメントを向上

映画・フィルムは2025年のフリーミアムOTT市場の41.77%を占め、映画ライブラリが無料ティアのスケール構築の中心に位置し続けています。ライセンス映画カタログは、大規模なオリジナルエピソードスレートよりも大量に揃えるコストが低いことが多いため、深い投資を正当化できる前に幅広さを必要とするFASTチャンネルとAVODサービスの実用的な基盤であり続けています。これは、いくつかの主要サービスがカタログの深さを通じて視聴者リーチを最初に構築し、その後にオリジナル、スペシャル、その他のより高コストのフォーマットへとより選択的に拡大た理由を説明するのに役立ちます。TVショー・エピソードコンテンツは、連続するストーリーアークがより頻繁な再訪問、より安定したセッション習慣、広告やアップグレードプロンプトを表示するより多くの機会を生み出すため、2031年にかけてCAGR 10.21%で成長すると予測されています。ドキュメンタリーは量的には小さいままですが、集中した視聴者を引き付け、より管理された視聴環境をサポートし、より明確なブランド環境を好む広告主とよく一致します。

その他のコンテンツタイプカテゴリーにはライブスポーツ、ニュース、ユーザー生成コンテンツ、ショートフォームのマイクロドラマが含まれ、これらの各フォーマットはフリーミアムOTT(オーバー・ザ・トップ)市場内のリテンションまたは収益化において異なる役割を果たします。Paramount Skydanceは、Pluto TVとParamount+の統合がクロスサービスレコメンデーションをサポートし、エピソードおよびドキュメンタリータイトルに無料から有料への移行においてより明確な役割を与えると報告しました。iQIYIは2026年に100本以上のショートフォームドラマを国際的に展開する計画を報告し、フリーミアムOTT産業がモバイルファースト市場においてマイクロフォーマットプログラミングをスケーラブルなコンテンツレバーとして扱っていることを強調しました。ライブスポーツは確保するのに費用がかかりますが、権利が利用可能な場合、繰り返し視聴、より高い広告インプレッション密度、アップグレード圧力のためのも強力なツールの一つであり続けます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のフリーミアムOTT市場シェアの38.38%を保有し、最大の収益貢献地域となっています。米国は、コネクテッドTVの利用が成熟しており、広告支援型ストリーミングが深く確立されており、広告主が他のほとんどの市場よりもストリーミング在庫に対してより高い料金を支払うため、引き続き中心的な存在です。Foxは2026年6月にRokuの220億米ドルの買収を発表し、統合後の事業は米国のFAST在庫の50%以上を管理すると予測されており、この地域のメディア購買力、プラットフォームレバレッジ、流通経済を再形成する可能性があります。カナダとメキシコは規模が小さいですが、両国とも広告支援型視聴をサポートし、無料ティアのスケールを容易にするバンドルロジックとコネクテッドTV採用パターンから恩恵を受けています。南米は、モバイルブロードバンドの利用とマルチサービス請求モデルが直接サブスクリプション支出に敏感なマス視聴者のアクセスを容易にするにつれて、フリーミアムOTT市場のより強力な回廊となっています。

アジア太平洋は、2031年にかけてCAGR 10.64%でフリーミアムOTT市場の最速地域成長を記録すると予測されています。インドは、JioStarが2026年に月間アクティブユーザー5億人を有し、Reliance Jioが15のOTTサービスを1つのプランにバンドルした低コストパスを追加し、非常に大きなモバイルファースト基盤内でリーチと手頃な価格の両方を強化したため、際立っています。東南アジアでは、CelcomDigiが2026年6月に月額19.90マレーシアリンギット(4.50米ドル)からのバンドルを開始し、地域オペレーターが単一の請求関係を通じてOTTアクセスコストをどのように圧縮しているかを示しました。中国も、国内プラットフォームがスケールで配信できるものと国際競争が市場に参入する方法を形成するローカルライセンスおよびコンテンツコンプライアンス規則内でフリーミアムモデルを運営しているため、依然として重要です。アジア太平洋地域全体で、フリーミアムOTT市場はモバイルリーチ、価格に敏感な需要、大規模な現地語視聴者、プラットフォームとテレコムの協力の組み合わせから恩恵を受けています。

欧州は、フリーミアムOTT市場向けに現地語オリジナルにより多く投資するグローバルサービスからの高まる圧力と、強力な地域放送局プラットフォームを組み合わせています。GDPRは欧州および英国における行動広告の精度を制限し、より強力なデータインフラを持たないオペレーターのターゲティングの柔軟性を低下させ、コンプライアンス要件を増加させています。中東では、ShahidがMBC Groupにアラビア語圏の視聴者に対する意味のある広告支援型プレンスを与え、アフリカは採用の初期段階にありますが、将来のモバイルファースト拡大にとって重要であり続けます。GSMAは2026年にアフリカのモバイルネットワークカバレッジギャップが9%に縮小したと報告しており、手頃な価格と利用のギャップが今日の完全な収益化を依然として制限しているものの、フリーミアムOTT(オーバー・ザ・トップ)市場の長期的なリーチ見通しをサポートしています。[3]GSMA、「モバイルエコノミー2026」、GSMA、gsma.com

競合環境

フリーミアムOTT市場は、グローバルプラットフォームの適度に集中したトップティアと、放送局、テレコム支援サービス、ニッチオペレーターのより広い地域レイヤーという分割された競合構造を持っています。スケールが重要なのは、最大手企業がコンテンツ支出、広告販売インフラ、製品開発、測定ツール、流通パートナーシップをはるかに広い視聴者基盤に分散できるからです。FoxのRoku取引は2026年の最も明確な例であり、Tubi、The Roku Channel、Rokuのオペレーティングシステムを在庫、流通、データをより緊密に結びつけた単一の構造にまとめました。[4]Fox Corporation、「Fox Corporation、Roku, Inc.を買収」、Fox Corporation、www.foxcorporation.com このような垂直統合は、1カ国で強力なローカルコンテンツポジションや確立されたブランド認知を持っていても、小規模サービスには対応が困難です。同時に、フリーミアムOTT市場は完全に閉鎖されているわけではなく、地域プレイヤーは言語の深さ、放送局の親しみやすさ、ローカルスポーツ権、よりカスタマイズされた視聴者関係で注目を集めるために競争し続けています。

クロスプラットフォームパートナーシップも、特に単一のサービスが単独ですべての視聴者のニーズを満たせない場合に、フリーミアムOTT市場の競争を変えています。ViuとiQIYI Internationalは2026年6月にインドネシア、タイ、フィリピン、マレーシア向けのバンドルを発表し、東南アジアのローカルコンテンツと中国ドラマの深みを1つのオファーに組み合わせました。JioStarも2026年にJAMSを導入しました。これはインド語でのプレミアムコンテンツ制作をより速く大規模にサポートするためのAIネイティブ制作パイプラインです。これらの動きは、フリーミアムOTT市場がヘッドラインカタログサイズだけでなく、コンテンツオペレーション、ローカライゼーション、ワークフロー効率で競争していることを示しています。同じパターンは、サービスがテレコム関係とハードウェアパートナーシップを使用して、直接デジタルマーケティングが単独で提供できるよりも効率的にリーチを構築する場合にも現れます。

測定とデータ品質は、フリーミアムOTT市場内でより厳しい差別化の境界線になっています。Rakuten TVは2026年に英国のBARBパネルに参加し、週間リーチ200万視聴者という初期数値は、規制された市場でプレミアム広告予算を獲得するためにサードパーティ測定が依然として重要である理由を示しました。Amagiは2026年6月のAIRTIMEレポートで、メタデータ品質が6,500のFASTチャンネル配信全体の収益パフォーマンスの主要因であると報告し、オペレーションの規律がコンテンツ獲得と同様に収益化を形成するようになったことを示しました。これにより、フリーミアムOTT(オーバー・ザ・トップ)市場は、優れたローカルプログラミングと信頼性の高い測定、よりクリーンなメタデータ、より安定した広告主の信頼を組み合わせることができる企業に開かれています。

フリーミアムOTT産業リーダー

Netflix, Inc.

Google LLC

Amazon.com, Inc.

The Walt Disney Company

Comcast Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:スペインのTelefónicaのO2ブランドは、月額45ユーロ(51.80米ドル)からファイバーブロードバンド、モバイルデータ、Movistar Plus+、Netflix、Disney+をバンドルした4つの新しい世帯向けプランを導入しました。このローンチはO2のストリーミングバンドル統合の中で最も包括的なものとなり、スペイン市場でのDisney+とNetflixのプラットフォームあたりの顧客獲得コストを削減し、TelefónicaのARPU(ユーザーあたりの平均収益)を向上させると期待されています。

- 2026年7月:iQIYI Internationalは、2026年上半期のグローバルトレンドコンテンツが、専用吹き替えとiQIYI Starshipプロジェクトのファンエンゲージメントイニシアチブを通じて13言語で配信された中国ドラマとマイクロドラマに牽引され、国際プラットフォーム全体の総視聴者数が前年比130%急増したと報告しました。タイ語吹き替えの中国ドラマ7本がタイのローカルトップ10に入り、中国IPへの文化的親和性をアドレサブルなAVOD視聴者に転換することにおける同プラットフォームの成功を反映しています。

- 2026年7月:ZEE5は登録ユーザー2億人を突破し、積極的なスポーツ主導の方向転換の一環としてICCトーナメントとIPLクリケットの権利を確保しました。ZEE Entertainment Enterprises Limitedは、ZEE5のFY2026最初の9ヶ月間の収益が前年比45%増加したと報告しました。クリケット権利の取得により、ZEE5はライブスポーツイベントを広告インプレッションとプレミアムティアアップグレードの両方を促進する最高頻度のコンテンツタイプとして活用し、JioHotstarに失ったオーディエンスシェアを取り戻す位置づけとなりました。

- 2026年6月:Fox Corporationは、収益性の高いAVODプラットフォームであるTubiをThe Roku ChannelおよびRokuのコネクテッドTVオペレーティングシステムと統合する220億米ドルの現金・株式買収を発表しました。CEOのラクラン・マードックは、2つのプラットフォームが視聴者の3分の1の重複により実質的にリーチを3倍にするため、別々のサービスとして維持されることを確認し、この買収によりFox-Rokuが米国の無料広告支援型ストリーミングTV在庫の50%以上を管理する位置づけになると述べました。

グローバルフリーミアムOTT市場レポートの範囲

フリーミアムOTT市場は、ユーザーにデジタル動画コンテンツのライブラリへの無料アクセスを提供し、追加コンテンツ、強化された視聴体験、または広告なしアクセスを解放するプレミアムサブスクリプションティアまたは有料機能を備えたOTT(オーバー・ザ・トップ)動画ストリーミングサービスで構成されています。これらのプラットフォームは、複数のコネクテッドデバイスを通じてインターネット経由でコンテンツを配信し、ユーザーが従来の放送、ケーブル、または衛星テレビサービスに依存することなく、映画、テレビシリーズ、ドキュメンタリー、その他の動画プログラミングをストリーミングできるようにします。

フリーミアムOTT市場レポートは、デバイスタイプ(スマートフォン・タブレット、スマートTV、ノートパソコン・デスクトップ、その他のデバイスタイプ)、コンテンツタイプ(映画・フィルム、TVショー・エピソードコンテンツ、ドキュメンタリー、その他のコンテンツタイプ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| スマートフォン・タブレット |

| スマートTV |

| ノートパソコン・デスクトップ |

| その他のデバイスタイプ |

| 映画・フィルム |

| TVショー・エピソードコンテンツ |

| ドキュメンタリー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| デバイスタイプ別 | スマートフォン・タブレット | |

| スマートTV | ||

| ノートパソコン・デスクトップ | ||

| その他のデバイスタイプ | ||

| コンテンツタイプ別 | 映画・フィルム | |

| TVショー・エピソードコンテンツ | ||

| ドキュメンタリー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのフリーミアムOTT市場規模はどのくらいですか?

フリーミアムOTT市場規模は2025年に260.2億米ドルで、2026年には277.6億米ドルと推定され、CAGR 8.92%で2031年までに425.7億米ドルに達すると予測されています。

フリーミアムOTTにおいて収益創出をリードするデバイスカテゴリーはどれですか?

スマートフォン・タブレットが2025年に54.12%のシェアでリードしており、モバイルファースト視聴の強みと日常的なストリーミング行動におけるポータブルアクセスの役割を反映しています。

広告支援型ストリーミングプラットフォームで最も速く成長しているコンテンツフォーマットはどれですか?

TVショー・エピソードコンテンツは、連続視聴がより強いリピートトラフィックとより頻繁な広告露出を生み出すため、2031年にかけてCAGR 10.21%で成長すると予測されています。

どの地域がリードしており、どの地域が最も速く拡大していますか?

北米が2025年に38.38%の最大シェアを保有し、アジア太平洋が2031年にかけてCAGR 10.64%で最速成長すると予測されています。

テレコムバンドルがストリーミング競争において重要な理由は何ですか?

バンドルは獲得コストを削減し、請求を簡素化し、ユーザーをより大きなサービスパッケージ内に留め、無料ティアのサンプリングとプレミアムリテンションの両方を支援します。

2026年の主要プラットフォームオペレーター間の競争を形成しているものは何ですか?

垂直統合、地域バンドル、AIを活用したコンテンツワークフロー、より強力な視聴者測定が競争ポジションを形成しており、Fox-Roku、Viu-iQIYI、JioStar、Rakuten TV、Amagiが現在のサイクルで際立っています。

最終更新日: