フランスのフロントラインワーカーテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

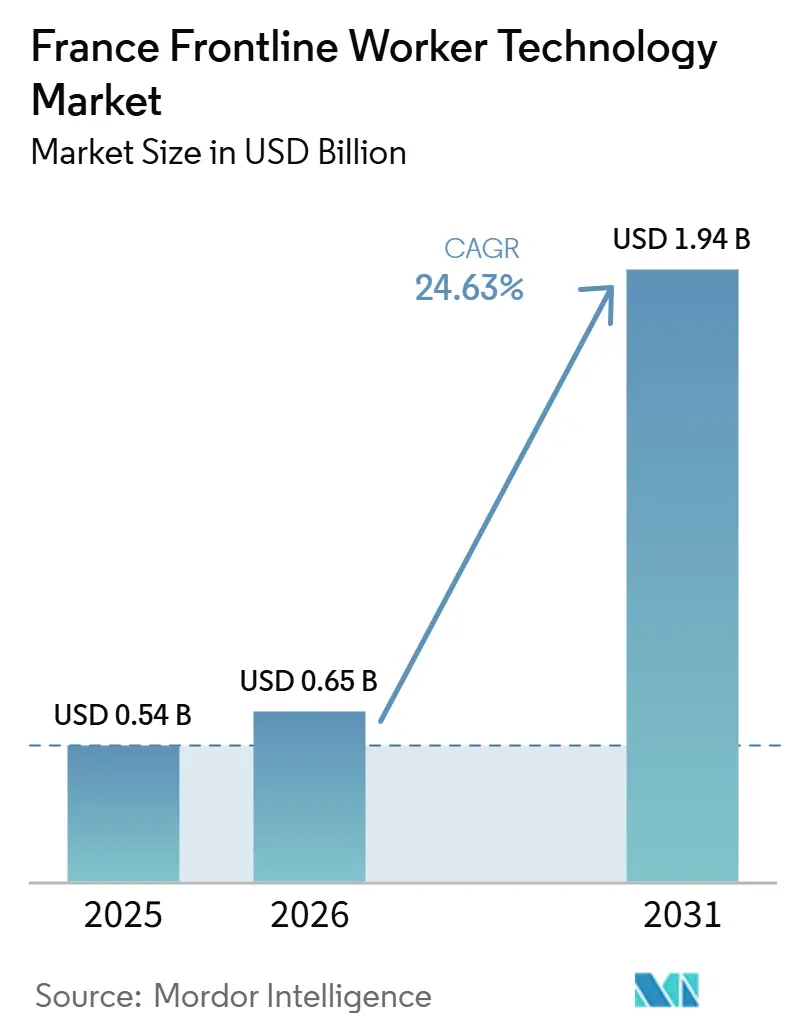

| 基準年の市場規模 (2025) | 0.54 十億米ドル |

| 市場規模 (2026) | 0.65 十億米ドル |

| 市場規模 (2031) | 1.94 十億米ドル |

| 成長率 (2026 - 2031) | 24.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのフロントラインワーカーテクノロジー市場分析

フランスのフロントラインワーカーテクノロジー市場規模は、2025年の5億4,000万米ドルから2026年には6億5,000万米ドルに拡大し、2031年までに19億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 24.63%で成長する見込みです。フランスのフロントラインワーカーテクノロジー市場は、孤立したパイロットプログラムから、より広範な業務展開へと移行しつつあります。これは、雇用主が困難な採用活動に頼るのではなく、既存のフロントラインチームからの生産性向上を図ろうとしているためです。サービスの遅延や調整の不備が製造業、医療、物流、小売において直接的なコストをもたらすようになったことから、バイヤーはコミュニケーション、タスクフロー、スケジューリング、および労働力の可視化を支援するツールをより重視しています。フランスのフロントラインワーカーテクノロジー市場は、分散した拠点全体でより迅速な導入と摩擦の少ない実装を求める組織の間で、クラウド展開とモバイルファーストソフトウェアへの関心が高まっていることからも恩恵を受けています。競争はグローバルなエンタープライズソフトウェアスイートと専門的なフロントラインプラットフォームの間で分かれており、ベンダーはより広範な機能と容易な展開および明確な投資回収を組み合わせることを迫られています。従業員データ、AIガバナンス、および監査対応ワークフローに関するコンプライアンス要件が製品基準を引き上げており、シンプルなユーザーエクスペリエンスと強力な管理機能を組み合わせるベンダーが優位に立っています。

主要レポートのポイント

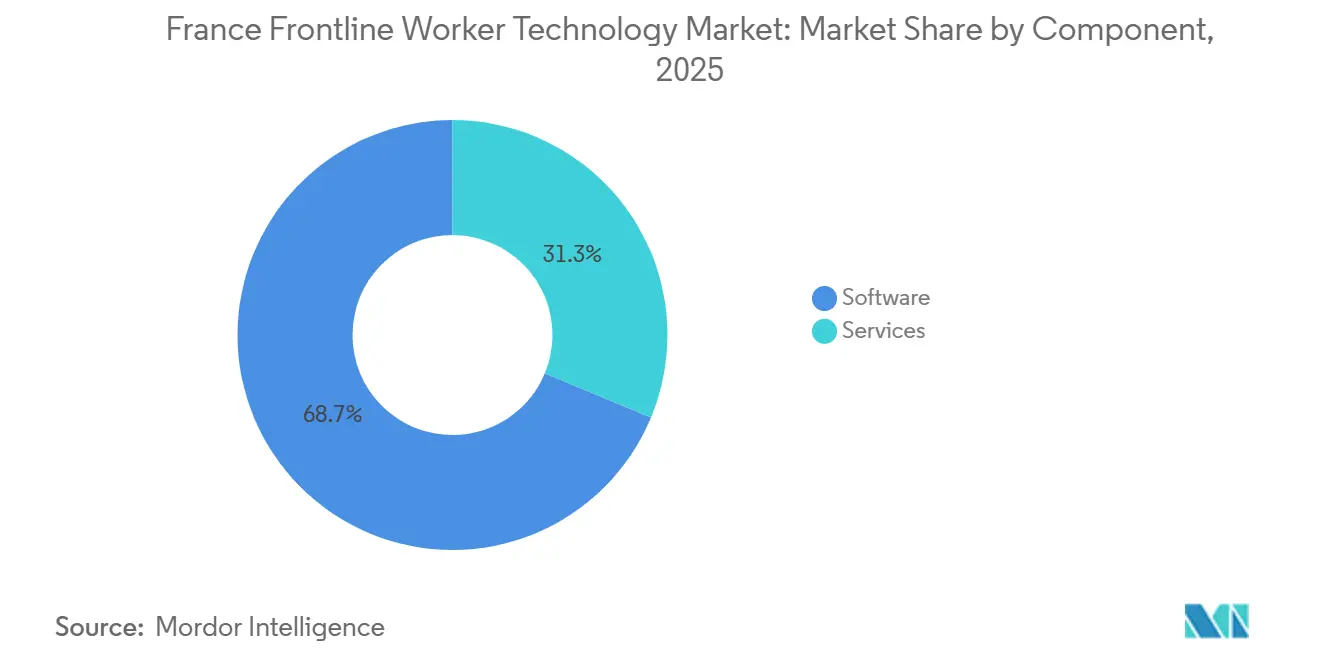

- コンポーネント別では、ソフトウェアが2025年の収益の68.74%を占め、サービスは2026年から2031年にかけてCAGR 26.91%で拡大する見込みです。

- 展開形態別では、クラウドベースが2025年のフランスのフロントラインワーカーテクノロジー市場規模の61.58%を占め、2031年までCAGR 27.84%で成長する見込みです。

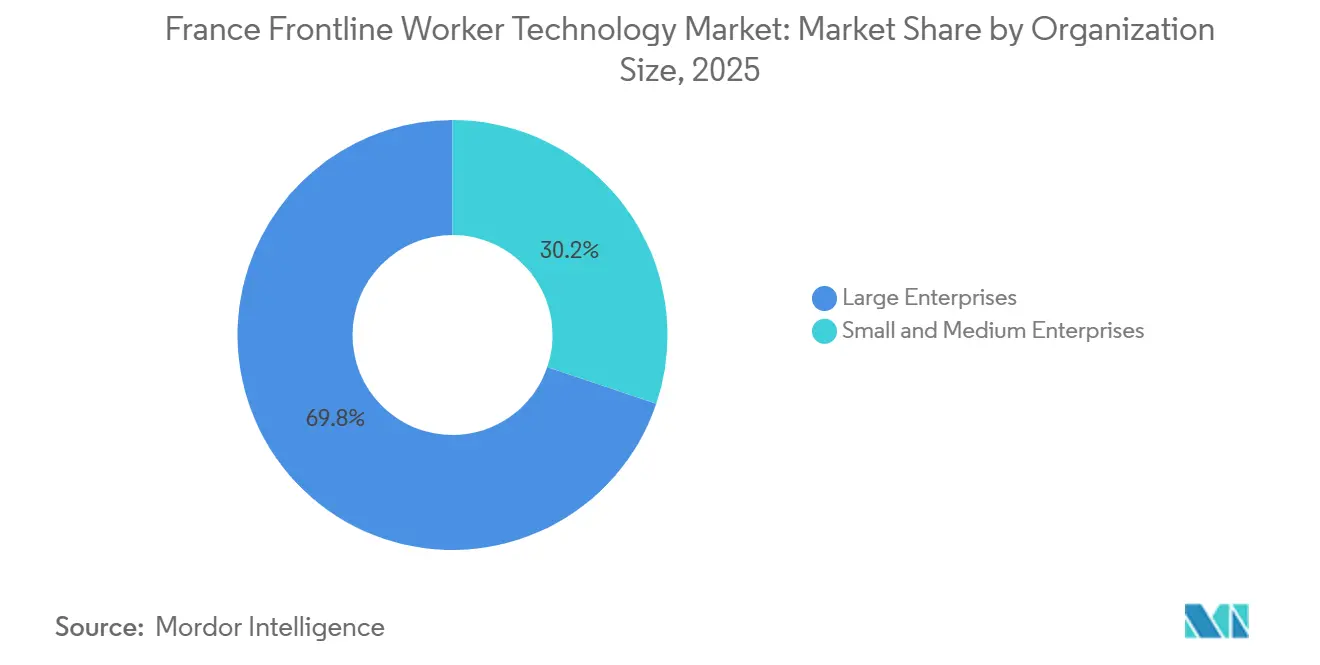

- 組織規模別では、大企業が2025年の収益の69.82%を占め、中小企業は2031年までCAGR 27.46%という最も速い成長を記録する見込みです。

- アプリケーション別では、従業員コミュニケーション・エンゲージメントが2025年の収益の24.63%を占め、労働力分析・パフォーマンス管理は2031年までCAGR 29.18%で拡大する見込みです。

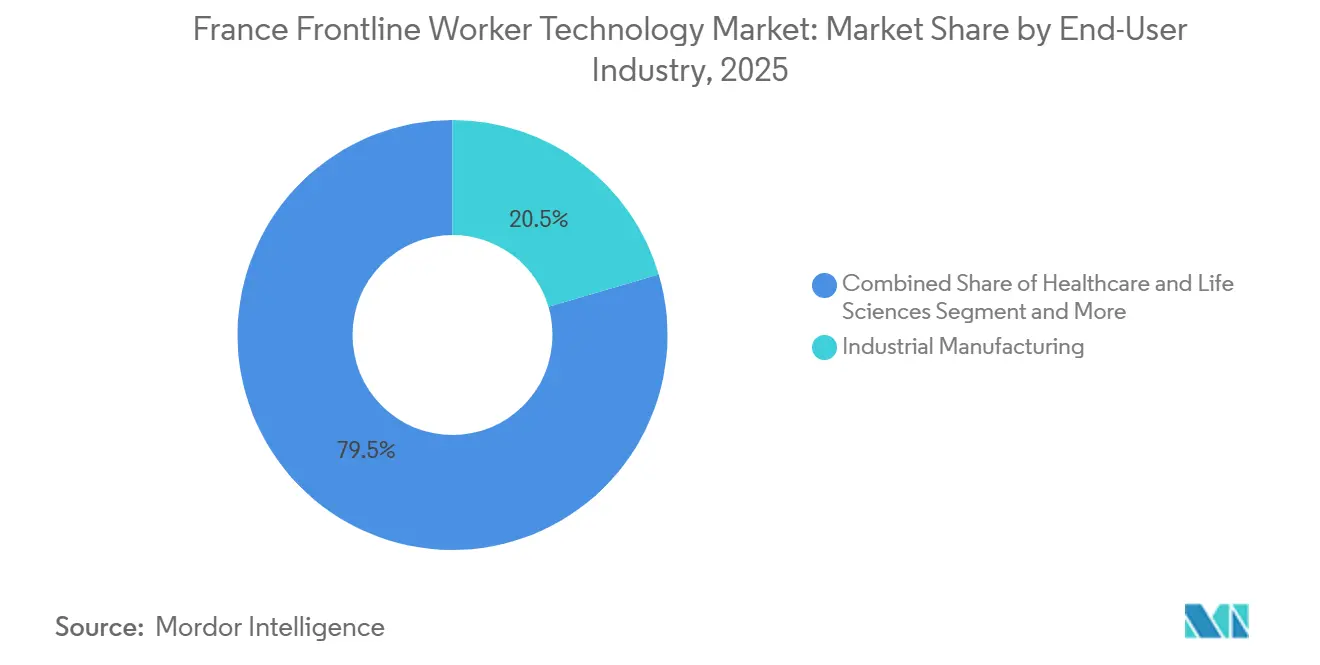

- エンドユーザー産業別では、産業製造が2025年の収益の20.46%を占め、医療・ライフサイエンスは2031年までCAGR 28.73%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランスのフロントラインワーカーテクノロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分散したフロントラインチーム全体にわたるリアルタイムタスクオーケストレーションへの需要の高まり | +6.5% | 全国規模、イル=ド=フランス、グラン・テスト、オーヴェルニュ=ローヌ=アルプの産業クラスターで高い強度 | 短期(2年以内) |

| 監査対応デジタルワークフローへのコンプライアンス圧力 | +5.3% | 全国規模、パリを拠点とする企業本社およびEU本社の多国籍企業に規制の影響が集中 | 中期(2〜4年) |

| 生産性ソフトウェアへの依存度を高める労働力不足 | +4.6% | 全国規模、オー=ド=フランスの製造業地帯、イル=ド=フランスのサービス部門、医療地域で影響が高い | 短期(2年以内) |

| AIアシスト型リモートサポートおよびガイド付き作業指示の採用加速 | +4.2% | 全国規模、グラン・テストおよびオクシタニーの自動車・航空宇宙製造回廊での早期成果 | 中期(2〜4年) |

| 資産集約型産業におけるモバイルファースト労働力アプリケーションの拡大 | +3.4% | 全国規模、産業製造および物流回廊で最も強い牽引力 | 中期(2〜4年) |

| ウェアラブル、コネクテッドデバイス、産業モビリティの利用拡大 | +2.8% | 全国規模、建設・フィールドサービスへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分散したフロントラインチーム全体にわたるリアルタイムタスクオーケストレーションへの需要の高まり

フランスの雇用主はデジタル試験プログラムから、フロントラインの一貫性を向上させる実行モデルへと移行しており、タスクオーケストレーションはその転換の中心近くに位置しています。Rockwell Automationの2026年調査では、フランスの製造業者の41%がスキルギャップを主要な障壁として挙げ、36%がコミュニケーションの課題をデジタル進歩の主要な阻害要因として挙げています。この2つの圧力点は、常に監督者の介入に頼ることなく、作業指示を伝達し、例外を表面化させ、拠点をまたいでチームを調整するシステムの明確な必要性を生み出しています。実際には、フランスのフロントラインワーカーテクノロジー市場は、企業が構造化されたワークフロー配信をソフトウェア機能ではなく業務要件として扱う場合に恩恵を受けます。これらのツールは、プロセスステップを繰り返し可能なモバイルワークフローにエンコードし、シフト中の新しい作業者が使用できるため、ノウハウの保存にも役立ちます。Rockwell Automationはまた、クラウドプラットフォームが2026年のフランスの製造業者の間で最も高いROIをもたらしたと報告しており、その認知度は前年比で倍増して32%に達しており、フランスのフロントラインワーカーテクノロジー市場におけるクラウドネイティブなオーケストレーションツールの事例を支持しています。[1]Rockwell Automation、「フランスの製造業者がROIに焦点を移す - スマート製造の現状2026」、Rockwell Automation、rockwellautomation.com

監査対応デジタルワークフローへのコンプライアンス圧力

フランスでは、雇用主が従業員データの収集・使用・審査方法をより明確に管理する必要があるため、コンプライアンスが労働力ソフトウェアの直接的な購買要因となっています。CNILは2025年に累計4億8,683万9,500ユーロ(5億2,580万米ドル)の罰金を報告し、コンプライアンス違反の従業員監視慣行を理由に16の組織を制裁しており、労働力監視慣行が積極的な精査を受けていることを強調しています。[2]情報処理・自由委員会、「制裁措置と是正措置、CNILが2025年の総括を発表」、CNIL、cnil.fr この執行パターンは、スケジューリング、パフォーマンス監視、またはタスク割り当てに使用されるプラットフォームが、堅牢な監査証跡と明確なガバナンスルールをますます必要とするため、フランスのフロントラインワーカーテクノロジー市場にとって重要です。2026年8月のEU AI法の中核的義務の実施段階も、AIを活用した労働力ツールにおける人間による監視、トレーサビリティ、および労働者の透明性の重要性を高めています。これにより、ベンダー間の競争は、業務を遅らせることなくGDPR対応のデータ処理、信頼性の高いログ、および透明性のある意思決定支援を示せる製品へとシフトしています。この状況では、コンプライアンスへの対応が別個の法的懸念ではなく、日常的な製品価値の一部となりつつあります。

生産性ソフトウェアへの依存度を高める労働力不足

採用の困難が続く中、雇用主は即時の労働力拡大に依存しない生産性向上を求めています。OECDは、フランスの労働市場の逼迫度が2025年においてもCOVID前の水準を22%上回っていると述べており、人員配置の圧力が多くの雇用主が期待していたほど緩和されていないことを示しています。[3]経済協力開発機構、「OECD雇用アウトルック2025、フランス」、OECD、oecd.org フランスのフロントラインワーカーテクノロジー市場では、計画の摩擦を軽減し、監督者のリーチを改善し、新入社員のオンボーディングを加速できるソフトウェアへの需要が強まっています。目標は単純な労働力の代替ではありません。多くの運営チームは依然として現場に人員を必要としていますが、シフトごとの生産性向上と拠点間の調整改善が求められています。France Numは、フランスのTPEおよびPMEにおけるAI導入率が2025年に1年で倍増して26%に達したと報告しており、持続的な労働力制約の中で中小規模の雇用主が実用的なデジタルツールをより積極的に採用するようになっていることを示しています。[4]経済省 / France Num、「France Numバロメーター2025、TPEおよびPMEにおけるデジタルと人工知能」、France Num、francenum.gouv.fr その意欲が高まるにつれ、フランスのフロントラインワーカーテクノロジー市場は、かつてフロントラインソフトウェアを任意と見なしていた雇用主の間でより広範な採用が見込まれます。

AIアシスト型リモートサポートおよびガイド付き作業指示の採用加速

AIアシスト型サポートは、工場の現場や倉庫での支援待ちのコストが即時かつ目に見えるものであるため、普及が進んでいます。Rockwell Automationは、フランスの製造業者の50%がすでにAIと機械学習に投資しており、生成AIおよび因果AIの採用も2026年に50%に達したと報告しています。これは、ガイド付き指示、リモートサポート、および文脈に応じた知識プロンプトが、長いエスカレーションループを必要とせずにチームの行動を迅速化するため、フランスのフロントラインワーカーテクノロジー市場にとって重要です。Honeywellの2026年1月のPerformance+ for Guided Workの発売も、この需要に対する明確な製品対応を反映しており、サプライチェーン業務においてオペレーターのエラーを削減し、オンボーディングを加速するように設計されたソフトウェアです。[5]Honeywell International、「Honeywellが、より迅速でスマートなサプライチェーン業務を実現するPerformance+ for Guided Workを発売」、Honeywell、honeywell.com AIガイド付きワークフローはまた、新しいスタッフが許容可能なパフォーマンスに達するまでの時間を短縮します。これは、離職率が高く、デジタルへの習熟度が不均一なセクターにおいて重要です。より多くのベンダーがこれらの機能を展開可能なツールにパッケージ化するにつれ、フランスのフロントラインワーカーテクノロジー市場はコミュニケーションのみのユースケースからガイド付き実行とパフォーマンスサポートへとさらに移行する可能性があります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーERP、MES、HRシステムとの統合の複雑さ | -2.5% | 全国規模、老朽化したERP環境を運用するオー=ド=フランスおよびグラン・テストの産業中小企業で最も高い摩擦 | 中期(2〜4年) |

| データプライシーおよび従業員監視に関する懸念 | -2.2% | 全国規模、CNILの執行および2026年8月からのEU AI法の義務によって形成されるコンプライアンス要因 | 短期(2年以内) |

| 監督者およびフロントラインユーザーの変化への対応力の低さ | -1.6% | 全国規模、製造業や建設業など高齢化したフロントライン労働力を抱えるセクターで構造的な困難 | 中期(2〜4年) |

| 中小規模の展開におけるROI可視性の不均一さ | -1.2% | 全国規模、TPEおよび初期段階のSME採用者に影響が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーERP、MES、HRシステムとの統合の複雑さ

フロントラインプラットフォームが大規模組織内で単独で運用されることはほとんどないため、統合は最も根強い障壁の一つであり続けています。多くのフランスの雇用主は、リアルタイムの労働力データを簡単に交換するように構築されていない、ERP、MES、HR、およびデバイス環境が重層化した状態で運用しています。これにより、導入中に遅延が生じ、専門的なサポートへの依存度が高まり、パイロットプログラムが全社的な展開に拡大するペースが制限されます。この問題は、バイヤーがコミュニケーション、タスク、スケジューリング、および分析ツールを同じ業務フロー内で機能させることをますます求めているため、フランスのフロントラインワーカーテクノロジー市場において特に関連性があります。データフィールド、権限、およびプロセスロジックがシステム間で整合しない場合、フロントラインソフトウェアから約束された成果が現れるまでに時間がかかります。より強力なコネクター、ローコード設定、およびよりクリーンな移行サポートを提供するベンダーが優位に立つはずですが、統合の摩擦は中期的にフランスのフロントラインワーカーテクノロジー市場の一部を引き続き遅らせるでしょう。

データプライバシーおよび従業員監視に関する懸念

プライバシーの問題は単なる法的な注釈以上のものです。多くのフロントラインツールは、位置情報、活動、出勤状況、およびパフォーマンスデータを高頻度で収集できるからです。CNILの2025年の執行記録は、累計4億8,683万9,500ユーロ(5億2,580万米ドル)の罰金を示し、コンプライアンス違反の従業員監視慣行を理由に16の組織への制裁が含まれていました。この記録により、フランスのフロントラインワーカーテクノロジー市場において、追跡、監視、およびAIを活用した労働力決定に関連する機能を評価する際に、雇用主はより慎重になっています。その影響は、ベンダー審査の長期化、より厳しい契約条件、および明確なロールベースのアクセス、保持管理、および説明可能なワークフローへの需要の高まりとして現れています。中小規模のベンダーは、同じコンプライアンスリソースなしに同じバイヤーの期待を満たさなければならないため、この圧力をより強く感じる可能性があります。その結果、フランスのフロントラインワーカーテクノロジー市場全体の需要が成長し続ける中でも、プライバシーへの懸念は実際の採用の壁であり続ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがリードを維持する中でサービスが拡大

ソフトウェアは2025年の収益の68.74%を占め、このカテゴリーにおけるプラットフォーム支出が主要な収益基盤であり続けていることを示しています。フランスのフロントラインワーカーテクノロジー市場シェアにおいてソフトウェアが最大を維持したのは、バイヤーが大規模なハードウェア変更なしに複数の拠点に展開できるスケーラブルなアプリケーションを好んだためです。フランスの雇用主は、コミュニケーション、タスク割り当て、スケジューリング、およびレポートを単一の業務レイヤー内に組み合わせたモジュール型ツールへの関心を高めています。このパターンは、管理者がシステム稼働後に迅速な展開と低い管理負担を求めるため、大規模な分散型労働力のニーズを満たしています。フランスのフロントラインワーカーテクノロジー市場では、運営チームが単発のデジタルプロジェクトではなく繰り返し可能なプロセスを必要とする場所でソフトウェアへの需要が最も強くなっています。

ソフトウェアのリーダーシップはまた、孤立したポイントツールではなく、時間をかけて複数のフロントラインユースケースをサポートできるプラットフォームに対するより広範なバイヤーの好みを反映しています。コミュニケーションまたはスケジューリング製品が導入されると、雇用主はしばしば同じシステムを学習、コンプライアンス、または分析ワークフローに拡張しようとします。このプラットフォームロジックは、交換サイクルが遅くなる可能性があり、バイヤーが大規模な再トレーニングなしにスコープを拡大できるベンダーを好むため重要です。Rockwell Automationの2026年のROIに関する調査結果も、特にクラウド環境がフロントラインチームの速度と使いやすさを向上させる場合に、この実用的な展開モデルへのシフトを支持しています。その結果、セグメント内の競争が激化する中でも、ソフトウェアはフランスのフロントラインワーカーテクノロジー市場の主要な基盤であり続けています。

サービスはより小さなシェアを保持していますが、2026年から2031年にかけてCAGR 26.91%で成長すると予測されています。このペースは、展開の範囲が拡大し、業務上の重要性が高まるにつれて、導入、カスタマイズ、トレーニング、およびサポートがより重要になっていることを示しています。フランスのフロントラインワーカーテクノロジー産業はライセンスを販売するだけでなく、複雑な業務環境内でそれらのツールを機能させる能力も販売しています。内部チームが単独で管理できない変更管理、ワークフロー設計、コネクターサポート、またはコンプライアンス設定をバイヤーが必要とする場合、サービスへの需要が高まります。フランスのフロントラインワーカーテクノロジー市場では、雇用主がパイロットプログラムを超えてより大規模な労働力全体で繰り返し可能な成果を求めるにつれ、これらのニーズがより顕著になっています。

展開形態別:クラウドベースモデルが引き続き普及する一方、オンプレミスは特定のケースで引き続き関連性を持つ

クラウドベースの展開は2025年の収益の61.58%を占め、最も成長の速い展開タイプであり、2026年から2031年にかけてCAGR 27.84%を記録しました。この組み合わせは、主要モデルが成熟期に入るのではなく、依然として急速に拡大していることを示しています。クラウドツールは、更新を簡素化し、モバイルアクセスをサポートし、多くの業務拠点にわたる大規模なローカルインフラの必要性を軽減するため、フランスのフロントラインワーカーテクノロジー市場に適しています。また、バイヤーが長いアップグレードサイクルなしに分析、ガイド付きワークフロー、またはコンプライアンス管理を追加したい場合に、ベンダーが新機能をより迅速に展開するのに役立ちます。フランスのフロントラインワーカーテクノロジー市場では、展開速度とメンテナンスの容易さが深いローカルホスティング管理よりも重要な場合に、クラウドの事例が最も強くなっています。

Rockwell Automationは、クラウドプラットフォームが2026年のフランスの製造業者の間で最も高いROIをもたらしたと報告しており、その恩恵の認知度は前年比で倍増して32%に達しました。この調査結果は、フロントラインのバイヤーが広範なデジタル野心ではなく具体的な業務上の成果をますます必要としているため、現在の展開選択の背後にある商業的論理を支持しています。クラウドシステムはまた、企業がローカルITの介入を減らして工場、倉庫、店舗、ケアサイト全体でユーザーアクセスとワークフロー配信を標準化するのに役立ちます。フランスのフロントラインワーカーテクノロジー市場は、財務的および業務的な両方の観点からクラウド採用が支持されているのを目にしています。バイヤーが引き続き短い展開期間と迅速なイテレーションを優先する限り、クラウドはフランスのフロントラインワーカーテクノロジー市場内でそのリードを維持するはずです。

ハイブリッド展開は、クラウドの柔軟性を望みながらも既存の内部システムから完全に離れることができない組織にとって明確な役割を持っています。このモデルは、一部のデータまたはプロセスレイヤーが内部インフラに結びついたままでなければならない大規模な製造業者、医療ネットワーク、および規制された環境に適しています。ハイブリッドの選択はまた現実を反映しています。なぜなら、大規模なフロントライン雇用主が業務を中断することなく古いシステムを一度にすべて置き換えることはほとんどできないからです。フランスのフロントラインワーカーテクノロジー市場は、バイヤーが機密性の高いワークフローの継続性を維持しながら段階的に移行できるため、この中間的なアプローチから恩恵を受けています。ハイブリッドシステムは、古いアーキテクチャと新しいモバイルファーストの労働力ツールの間の橋渡し役として機能することができます。

組織規模別:大企業が支出をリードする一方、中小企業がより速い採用へと移行

大企業は2025年の収益の69.82%を占め、より大きな労働力とより強力なソフトウェア調達能力を反映しています。これらの企業は、多くの拠点にわたる複雑な業務を管理し、導入のためのより多くのリソースを持っているため、しばし最初により広範なフロントラインプログラムに資金を提供しました。フランスのフロントラインワーカーテクノロジー市場では、自動車、物流、小売、およびその他の分散型セクターの大規模な雇用主が、コミュニケーション、コンプライアンス、およびスケジューリング展開の初期ペースを設定しました。その規模はまた、小さな効率の向上が何千人もの労働者にわたって意味のある業務上の影響に変換できるため、投資回収の事例を検証しやすくします。その結果、大企業はフランスのフロントラインワーカーテクノロジー市場の支出の基盤であり続けています。

そのリーダーシップはシステムの準備状況とも結びついており、大企業は通常、正式なデジタルチーム、複数年にわたるベンダー関係、および定義された展開プロセスを持っています。グローバルスイートプロバイダーは、これらの関係を利用して、中小規模のベンダーが直面することが多いよりも低い切り替えの摩擦でフロントラインのユースケースに拡大することができます。専門プラットフォームが勝利した場合でも、大企業は依然としてより多くの設定、より強力な管理、およびより緊密な統合を要求する傾向があります。これにより、大企業セグメントはフランスのフロントラインワーカーテクノロジー市場における収益と製品開発の両方にとって重要です。実際には、多くのベンダーのロードマップはこれらの初期の高価値アカウントのニーズによって形成されています。

中小企業は2026年から2031年にかけてCAGR 27.46%で成長すると予測されており、最も成長の速い組織セグメントとなっています。このシフトは、フランスのフロントラインワーカーテクノロジー市場を大企業バイヤーの初期基盤を超えて拡大させるため重要です。中小企業は、開始するために大規模なITチームや複雑なプロジェクト構造を必要としないモジュール型クラウドツールにますます関心を持っています。France Numは、フランスのTPEおよびPMEにおけるAI利用率が1年で倍増して2025年に26%に達したと報告しており、中小規模のビジネス環境でのデジタル採用の加速を示しています。[6]経済省 / France Num、「France Numバロメーター2025、TPEおよびPMEにおけるデジタルと人工知能」、France Num、francenum.gouv.fr その広がりは、実用的な日常業務に焦点を当てたフロントラインプラットフォームのアドレス可能なプールを拡大します。

アプリケーション別:コミュニケーションが現在の支出をリードする一方、分析が戦略的重要性を増す

従業員コミュニケーション・エンゲージメントは2025年の収益の24.63%を占め、最大のアプリケーションセグメントとなっています。この位置は論理的です。なぜなら、多くの組織がフロントラインのデジタル化の取り組みを、経営チームと現場レベルの労働者の間のコミュニケーションギャップを埋めることから始めるからです。Rockwell Automationの2026年調査では、フランスの製造業者の36%がコミュニケーションの課題をデジタル進歩の主要な障壁として挙げています。フランスのフロントラインワーカーテクノロジー市場では、コミュニケーションツールは多くのセクターにわたって目に見えやすく、説明しやすく、すぐに関連性があるため、しばしば最初の入口として機能します。また、ベンダーが後でタスク、学習、および分析に拡張できる基盤レイヤーを作成します。

コミュニケーション製品はメッセージング以上のものを解決します。なぜなら、更新の配布、シフト情報の標準化、および経営の意図とフロントラインの行動の間のラグの削減にも役立つからです。これは、サービス品質が拠点、シフト、および労働者グループ全体の一貫性に依存する業務において特に重要です。フランスのフロントラインワーカーテクノロジー市場は、より深い業務管理に移行する前に日常的な調整を改善するアプリケーションを引き続き評価しています。従業員が1つのプラットフォームでアクティブになると、ベンダーは隣接する機能をクロスセルする強力な機会を得ます。多くのバイヤーにとって、コミュニケーションはフランスのフロントラインワーカーテクノロジー市場での初期採用を正当化する最も簡単な方法であり続けています。

労働力分析・パフォーマンス管理は最も成長の速いアプリケーションセグメントであり、2026年から2031年にかけてCAGR 29.18%が予測されています。これは、雇用主がフロントラインソフトウェアが労働効率、プロセス遵守、および業務の一貫性を改善するという測定可能な証拠を求めているため、バイヤーの思考のより成熟した段階を反映しています。フランスのフロントラインワーカーテクノロジー市場における労働力分析・パフォーマンス管理は、2031年までCAGR 29.18%で拡大すると予測されており、定量化可能な労働力成果への強い関心を示しています。安全・コンプライアンス管理も、バイヤーが労働力プロセスとデータ使用に対するより高い監査可能性と明確な管理を求めるにつれて重要性を増しています。CNILの執行記録は、フランスではガバナンスをフロントラインソフトウェア設計から切り離すことができないことを強調しています。これらのシフトを総合すると、フランスのフロントラインワーカーテクノロジー市場は、コミュニケーション、実行、分析、および管理を単一の業務環境内に統合するより広範なプラットフォームへと移行していることが示唆されます。

エンドユーザー産業別:製造業が最大の基盤を提供する一方、医療・ライフサイエンスが最も速く拡大

産業製造は2025年のエンドユーザー収益の20.46%を占め、最大の産業セグメントとなりました。製造業は、大規模なフロントライン労働力と時間的制約のある業務タスク、厳格なプロセス規律、および調整の崩壊による測定可能なコストを組み合わせているため、フランスのフロントラインワーカーテクノロジー市場に適しています。シフト計画、安全コンプライアンス、品質トレーサビリティ、および機械側の知識提供は、生産が人と設備にわたる同期した活動に依存する場合にすべてより重要になります。このセクターにはまた、古い作業慣行が新しいデジタルワークフローと共存しなければならない多くの拠点が含まれています。これにより、製造業はフランスのフロントラインワーカーテクノロジー市場の自然な基盤となっています。

Rockwell Automationは、フランスの製造業者の85%が2026年にデジタルトランスフォーメーションを必要性と見なしていることを発見しており、フロントラインソフトウェアの主要な展開基盤としてのセクターの役割を支持しています。製造業の需要はまた、これらの機能がスループットと品質の両方に同時に影響を与える可能性があるため、繰り返し可能なワークフロー、ガイド付き実行、およびリアルタイムの可視性を好む傾向があります。フランスのフロントラインワーカーテクノロジー市場では、その組み合わせにより、ベンダーは多くの構造化されていないサービス環境よりも明確な価値への道筋を持っています。工場、倉庫、および隣接する産業業務における大規模なインストールベースは、製造業をベンダー戦略の中心に置き続けるはずです。それでも、成長は今や同様の調整圧力を持つ他のセクターにより目に見えて広がっています。

小売・Eコマース、輸送・物流、およびホスピタリティは、大規模な分散チーム、高い離職率、および拠点間の大きなばらつきを管理するため、重要な二次的な垂直市場です。建設、政府、および公共行政は採用の初期段階にありますが、ベンダーがよりシンプルなモバイルテンプレートとより強力なコンプライアンスサポートを提供するにつれて、より関連性が高まっています。これらの垂直市場は、従来の製造業のコアを超えて需要を拡大することで、フランスのフロントラインワーカーテクノロジー市場の幅を広げています。各セグメントはやや異なる機能を重視していますが、すべてがより明確なフロントライン調整とより速い業務対応の必要性を共有しています。この共通のニーズは、プラットフォームベンダーがセクターをまたいでアドレス可能なユースケースを拡大するのに役立ちます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

フランスのフロントラインワーカーテクノロジー市場は、2026年においてイル=ド=フランスに最も集中していました。これは、この地域が国内最大の企業本社とソフトウェア予算の意思決定者の多くを擁しているためです。複数拠点にわたるフロントラインプログラムの調達決定は、それらのシステムを使用する労働者が他の場所に拠点を置いている場合で、しばしばそこで最初に行われます。これにより、イル=ド=フランスは全国業務にわたる展開の優先順位、ベンダー選定、および展開シーケンスの設定において不均衡な役割を果たしています。フランスのフロントラインワーカーテクノロジー市場は、承認されたプラットフォームが他の地域の工場、倉庫、店舗、およびケア施設に展開されるにつれて外側に広がっています。オーヴェルニュ=ローヌ=アルプ、グラン・テスト、およびオー=ド=フランスでは、産業業務がパイロットプロジェクトからより構造化された実装へと移行するにつれて、地域的な成長がより目に見えるようになっています。Rockwell Automationは、フランスの製造業者の85%が2026年にデジタルトランスフォーメーションを必要性と見なしていると報告しており、産業地域全体での実験から展開へのより広範なシフトを支持しています。

医療は、購買がますます単一施設ではなくグループ化されたネットワークによって形成されているため、異なる地域パターンに従っています。地域病院グループは技術決定においてより集中的な役割を担い、主要な大都市圏および都市周辺地域でクラスターレベルの需要を生み出しています。採用の方向性は全国的ですが、深さは先進的な大学センターと制約の多い小規模な地区施設の間でまだ異なります。リヨン、マルセイユ、ボルドー、およびトゥールーズは、より大規模なケアプロバイダーが内部制約の多い小規模病院よりもデジタルフロントライン展開においてより積極的な場所として際立っています。

フランスのフロントラインワーカーテクノロジー市場シェアの需要は依然として大企業の回廊に傾いていますが、次の拡大層は密集した産業・公共サービス活動を持つ地域に到達しています。大規模な雇用主は、複数拠点展開に必要な規模、資金、および実装構造を持っているため、依然として先行しています。France Numの2025年の結果は、TPEおよびPMEにおけるAI利用率が26%に上昇したことを示しており、実用的なデジタル利用がより受け入れられるようになるにつれて、最大の企業センター以外での地域採用が強化される可能性があることを示唆しています。予測期間にわたって、フランスのフロントラインワーカーテクノロジー市場の地理は、本社主導の購買が徐々により広範な地域業務利用に変換されるという拡大する展開パターンを反映するはずです。

競合環境

フランスのフロントラインワーカーテクノロジー市場は適度に断片化されており、グローバルなエンタープライズソフトウェアプロバイダーと専門的なフロントラインプラットフォームの間に明確な分断があります。Microsoft、SAP、Oracle、およびSalesforceは、既存のエンタープライズ関係からフロントラインのユースケースに低い切り替えの摩擦で拡大できるため、大規模なアカウントで引き続き重要です。YOOBIC、Staffbase、WorkJam、Connecteam、Axonify、およびLegionなどの専門ベンダーは、モバイルファーストのデザイン、より強力なワークフローフォーカス、およびより的を絞ったフロントライン機能を提供することで競争しています。この構造は、バイヤーが広範なスイート統合とより速く、より焦点を絞ったフロントライン展開の間で選択することが多いため、競争を活発に保っています。フランスのフロントラインワーカーテクノロジー市場では、単一のベンダーアプローチがすべての業務環境に適合するわけではなく、ローバルプレイヤーと専門プレイヤーの両方のための余地を維持するのに役立っています。

ハードウェア連携ベンダーもデバイスを超えてワークフローおよび生産性ソフトウェアへと役割を拡大しています。Zebra Technologiesは2026年6月のAutomate 2026でマシンビジョンエコシステムを発表し、AIを活用した固定産業スキャニングおよびビジョンソリューションで製造ワークフローデジタル化ポートフォリオを拡大しました。Honeywellは2026年1月にPerformance+ for Guided Workを発売し、サプライチェーンおよび物流環境でのフロントライン実行をサポートするソフトウェアへの同様の推進を示しました。これらの動きは、確立されたハードウェアまたはインフラポジションを持つベンダーがフランスのフロントラインワーカーテクノロジー市場内でより多くのワークフロー価値を獲得しようとしていることを示しているため重要です。

パートナーシップと製品拡張もソフトウェアスペシャリスト間の競争を形成しています。Legion Technologiesは2026年1月に90以上のAI労働力管理イノベーションをリリースし、その後2026年2月にWoltとのパートナーシップを発表して、EMEAの20カ国にわたって労働力スイートを展開しました。StaffbaseとCornerstone OnDemandは2025年10月にパートナーシップを発表し、フロントラインワーカー向けのStaffbase従業員アプリに学習コンテンツとAIを活用した推奨事項を組み込みました。フランスのフロントラインワーカーテクノロジー市場には、多言語コミュニケーション、セクター固有のワークフロー設計、および中規模雇用主向けの低摩擦展開モデルにおいてまだ開かれた空間があります。シンプルな採用とより強力なコンプライアンス管理を組み合わせるベンダーは、フランスのフロントラインワーカーテクノロジー市場がより業務上の要求が高まるにつれてポジションを改善する可能性があります。

フランスのフロントラインワーカーテクノロジー産業リーダー

Microsoft Corporation

TeamViewer SE

SAP SE

LumApps

WorkJam, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Zebra TechnologiesはAutomate 2026(2026年6月22日)でマシンビジョンエコシステムを発表し、製造ワークフローデジタル化のポートフォリオを拡大しました。このローンチでは、生産ライン品質管理を対象としたAIを活用した固定産業スキャニングおよびビジョンソリューションが導入され、産業フロントライン環境向けのZebraの能力スタックが深化しました。

- 2026年6月:Zebra Technologiesは、ナッシュビルで開催された年次ZONE 2026顧客カンファレンス(2026年6月2〜4日)でZebra NucleusおよびWorkcloud IOとWorkcloud BIを発売しました。新しいAI駆動のソフトウェアソリューションにより、ITリーダーはリアルタイムのフロントラインデバイスデータを業務上のインサイトに変換でき、ハードウェアインストールベースの上に接続されたフロントラインソフトウェアプラットフォームを構築するZebraの戦略を拡張します。

- 2026年2月:Legion Technologiesは、Woltとの戦略的パートナーシップを発表し(2026年2月4日)、AIを活用した需要予測、自動スケジューリング、および労働力最適化を含む完全な労働力管理スイートをEMEAの20カ国に展開します。展開は2026年末までに完全に稼働する予定であり、Legionにとって重要なEMEAの地理的拡大を表しています。

- 2026年1月:Honeywell Internationalは、サプライチェーンおよび物流業務のフロントラインワーカー向けの新しいソフトウェア製品であるPerformance+ for Guided Workを発売しました。このソリューションは、AIアシスト型のステップバイステップのガイド付き作業指示を提供し、オペレーターのエラーを削減し、高速配送拠点での新しいフロントラインワーカーのオンボーディングを加速するように設計されています。

フランスのフロントラインワーカーテクノロジー市場レポートの範囲

フランスのフロントラインワーカーテクノロジー市場レポートは、コンポーネント(ソフトウェア、サービス)、展開形態(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業、中小企業)、アプリケーション(従業員コミュニケーション・エンゲージメント、その他)、エンドユーザー産業(小売・Eコマース、産業製造、その他)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 従業員コミュニケーション・エンゲージメント |

| 労働力実行・タスク管理 |

| 労働力スケジューリング・調整 |

| 学習・知識支援 |

| 労働力分析・パフォーマンス管理 |

| 安全・コンプライアンス管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| 産業製造 |

| 医療・ライフサイエンス |

| 輸送・物流 |

| ホスピタリティ |

| 建設 |

| 政府・公共行政 |

| その他の産業 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開形態別 | クラウドベース |

| ハイブリッド | |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 従業員コミュニケーション・エンゲージメント |

| 労働力実行・タスク管理 | |

| 労働力スケジューリング・調整 | |

| 学習・知識支援 | |

| 労働力分析・パフォーマンス管理 | |

| 安全・コンプライアンス管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| 産業製造 | |

| 医療・ライフサイエンス | |

| 輸送・物流 | |

| ホスピタリティ | |

| 建設 | |

| 政府・公共行政 | |

| その他の産業 |

レポートで回答される主要な質問

2026年のフランスのフロントラインワーカーテクノロジー市場の規模はどのくらいですか?

フランスのフロントラインワーカーテクノロジー市場は2026年に6億5,000万米ドルに達し、CAGR 24.63%で2031年までに19億4,000万米ドルに達すると予測されています。

フランスのフロントライン業務全体での採用を促進しているものは何ですか?

採用は、労働力の逼迫、リアルタイムタスク調整への需要の高まり、およびクラウドとAIアシスト型ワークフローツールへの関心の高まりによって支えられています。

フランスで成長をリードしている展開モデルはどれですか?

クラウドベースの展開が2025年の収益シェアの61.58%でリードし、2031年までCAGR 27.84%で成長すると予測されています。

最大の収益基盤を生み出しているバイヤーグループはどれですか?

大企業は2025年の収益の69.82%を占めており、より広範な複数拠点展開とより複雑な実装をサポートできるためです。

現在支出をリードしているアプリケーション分野はどれですか?

従業員コミュニケーション・エンゲージメントが2025年の収益の24.63%でリードしており、分散したフロントラインチーム全体のコミュニケーションギャップを埋める必要性を反映しています。

なぜ医療・ライフサイエンスが2031年まで注目を集めているのですか?

医療・ライフサイエンスは、プロバイダーがケア環境でのより良いコミュニケーション、タスクサポート、およびワークフロー効率を求めているため、CAGR 28.73%で成長すると予測されています。

最終更新日: