フランス カスタマー データ プラットフォーム 市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

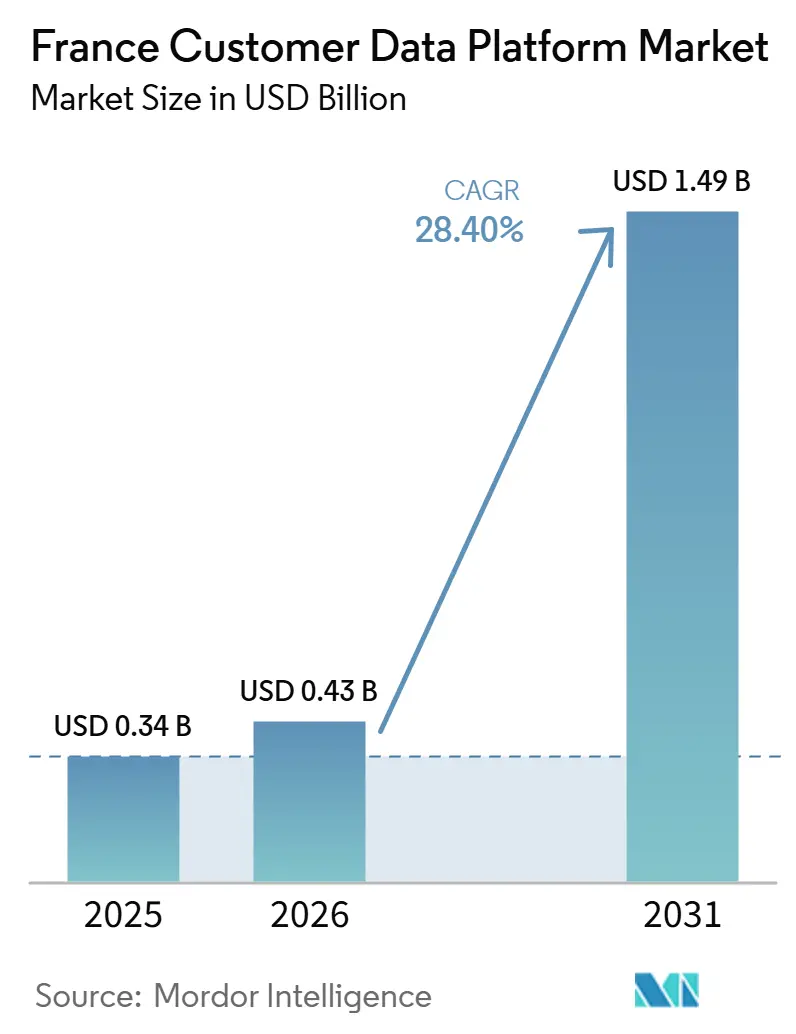

| 基準年の市場規模 (2025) | 0.34 十億米ドル |

| 市場規模 (2026) | 0.43 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 28.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス カスタマー データ プラットフォーム 市場分析

フランス カスタマー データ プラットフォーム 市場規模は、2025年の3.4 ビリオン 米ドルから2026年には4.3 ビリオン 米ドルに増加し、2031年までに14.9 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 28.40%で成長します。このペースにより、フランス カスタマー データ プラットフォーム 市場は西ヨーロッパにおける成長の速いエンタープライズ ソフトウェア カテゴリの一つであり続けています。これは、同意の執行とサードパーティ クッキーの廃止により、ファーストパーティ データへの投資が高水準を維持しているためです。フランス カスタマー データ プラットフォーム 市場はまた、フランスの高級品グループ、全国小売業者、銀行、保険会社、医療機関の組み合わせによっても形成されており、これらすべてがアイデンティティ、同意、およびアクティベーションに対するより厳格な管理を必要としています。データ主権は技術的な優先事項から調達条件へと移行しており、規制対象ワークロードに対してハイブリッドおよびソブリン クラウド設計をサポートするようベンダーを後押ししています。成長はまた基本的なデータ統合を超えて進んでおり、コアとなる顧客レコードが整備された後、バイヤーはアナリティクス、AI対応セグメンテーション、およびマネージド サービスを追加しています。競争はエンタープライズ エンドで最も激しいですが、フランス カスタマー データ プラットフォーム 市場は依然としてコンプライアンス リスク、統合の摩擦、および法的審査サイクルに直面しており、需要が強い場合でも展開を遅らせる可能性があります。

主要レポートのポイント

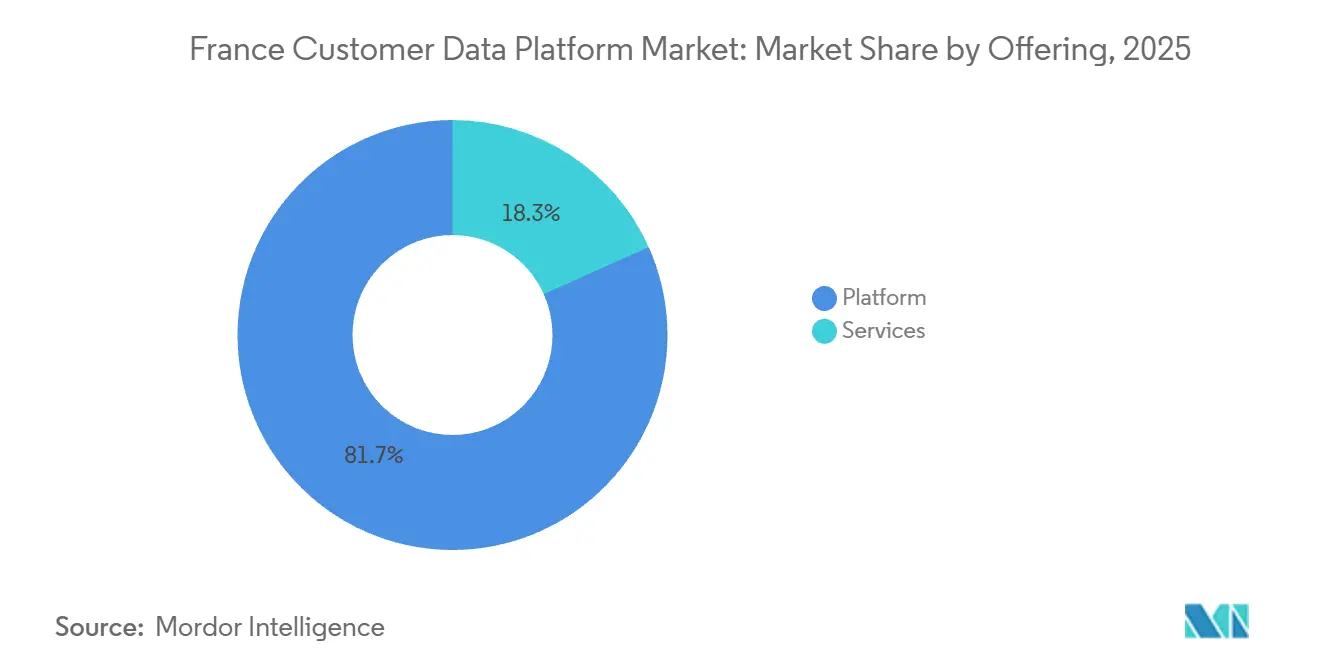

- 提供形態別では、プラットフォームが2025年のフランス カスタマー データ プラットフォーム 市場の81.70%を占め、サービスは2031年にかけてCAGR 30.84%で成長すると予測されています。

- 展開モード別では、クラウドが2025年に67.26%のシェアを占め、ハイブリッドは2031年にかけてCAGR 31.42%で拡大すると予されています。

- 組織規模別では、大企業が2025年のフランス カスタマー データ プラットフォーム 市場シェアの69.68%を占め、SMEは2031年にかけて最速のCAGR 30.18%を記録すると予測されています。

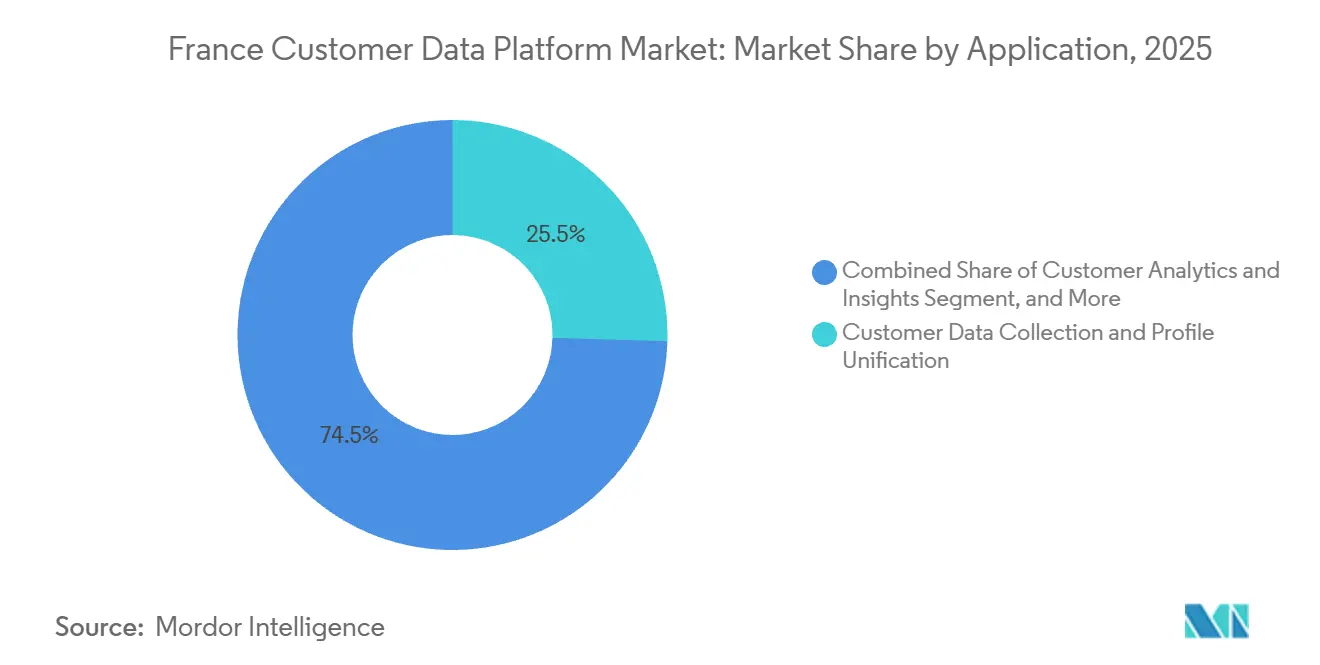

- アプリケーション別では、カスタマー データ収集およびプロファイル統合が2025年に25.46%のシェアを占め、カスタマー アナリティクスおよびインサイトは2031年にかけてCAGR 32.86%で拡大すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に24.60%のシェアを占め、医療・ライフサイエンスは2031年にかけてCAGR 33.42%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス カスタマー データ プラットフォーム 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 同意主導型マーケティングにおけるファーストパーティ データ アクティベーションの増加 | +5.2% | イル=ド=フランス、リヨン、ボルドーのエンタープライズ回廊での早期集中的な利益を伴う全国規模 | 短期(2年以内) |

| リアルイム カスタマー プロファイル統合に対する需要の増大 | +4.7% | フランスの小売、BFSI、および高級品セクターに集中したグローバル規模 | 短期(2年以内) |

| クラウドネイティブ CDP 展開へのシフト | +4.1% | EUソブリン クラウド ハブへの波及を伴う全国規模 | 中期(2〜4年) |

| 小売および高級品コマースにおけるクロスチャネル パーソナライゼーションの必要性 | +3.6% | パリおよび主要小売・高級品回廊に集中した全国規模 | 短期(2年以内) |

| オムニチャネル ジャーニーにおけるアイデンティティ解決の採用増加 | +3.0% | フランスのメディア、テレコム、および小売セクターでの早期採用が顕著なグローバル規模 | 中期(2〜4年) |

| AI対応セグメンテーションへのCDP活用の増加 | +2.8% | EU AI法コンプライアンス ツールによるフランス固有の加速を伴うグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

同意主導型マーケティングにおけるファーストパーティ データ アクティベーションの増加

フランスは同意の執行をカスタマー データ プラットフォームの直接的な購買トリガーに転換しています。これは、組織が許可文書化し、クリーンなファーストパーティ データを保存し、ダウンストリームのアクティベーションを制御できるシステムを必要としているためです。CNILの有効な同意に対する厳格なアプローチは、フランスにおいてCDPが単なるマーケティング ツールではなく、合法的なデータ収集と再利用をサポートするコンプライアンス スタックの一部でもあることを意味します。2025年12月、CNILはロイヤルティ プログラム運営者に対し、有効な同意なしに1,050万人以上の会員の個人データを広告ターゲティングのためにソーシャル ネットワークに送信したとして350万ユーロ(381.5万米ドル)の罰金を科し、この案件は他の16の欧州監督当局と連携して処理されました。この決定により、同意ガバナンスが弱い場合のコストが上昇したため、フランスの企業は同意取得、プロファイル作成、およびアクティベーション制御を一つの運用モデルで接続できるアーキテクチャへの移行を加速しています。実際には、コンプライアンス主導の購買はマーケティング、法務、プライバシー、ITチームを含むより広いステークホルダー グループを巻き込む傾向があるため、フランス カスタマー データ プラットフォーム 市場は恩恵を受けており、これが契約範囲を拡大することが多いです。これが、フランスにおけるファーストパーティ アクティベーションが持続的な需要を生み出している理由であり、プラットフォームはパーソナライゼーションのニーズに応える前にガバナンスのニーズに応えなければならないからです。

リアルタイム カスタマー プロファイル統合に対する需要の増大

フランスの大規模組織は依然としてCRMシステム、データ ウェアハウス、同意ツール、サービス プラットフォーム、およびチャネル固有のストアにわたって顧客情報を管理しており、アイデンティティの不整合と断片化した意思決定が生じています。この断片化により、バイヤーはリアルタイム統合へと向かっています。バッチ更新はライブ パーソナライゼーション、サービス ワークフロー、およびコンプライアンス レポーティングには遅すぎることが多いためです。AXA フランスはCDPをコアのNadia データおよびAI変革プログラムの一部として扱っており、プロファイル統合が狭義のキャンペーン ツールではなくエンタープライズ インフラとして位置付けられていることを示しています。Twilioは2025年にプラットフォーム全体での予測トレイト使用量が前年比57%増加したと報告しており、統合から始めたバイヤーがアナリティクスおよびAIベースのアクティベーションへと素早く移行するパターンを裏付けています。[1]Twilio、「2025年 カスタマー データ プラットフォーム レポート」、Twilio、twilio.com この進展はフランス カスタマー データ プラットフォーム 市場にとって重要です。なぜなら、統合されたプロファイルの商業的価値は、それが同時に営業、サービス、およびマーケティングの意思決定のインプットとなるときに高まるからです。また、フランスの展開が基本的な統合からリアルタイム オーケストレーションへと移行するにつれて、より強力なコネクター、より速いベント処理、およびより深い実装サポートを持つベンダーが注目を集めている理由も説明しています。

クラウドネイティブ CDP 展開へのシフト

クラウドネイティブ展開は新しいCDP購買の中心であり続けていますが、フランスはすべてのワークロードに対してシンプルなパブリック クラウド モデルへと移行しているわけではありません。機密データには依然としてより厳格な管轄権管理が必要だからです。最も強いシグナルはハイブリッドの成長から来ており、バイヤーがクラウドネイティブ ツールと規制対象および高リスク データのローカル ホスティング ルールを組み合わせるにつれて、コアのクラウド セグメントを上回るペースで拡大しています。SAPは2026年3月にBleuとのパートナーシップを通じてフランスでソブリン クラウドを立ち上げ、SecNumCloudの要件に紐付いたフランス固有の主権構造の下でクリティカル ワークロードを実行するパスを組織に提供しました。SAPはその後、フランスへの最大3億ユーロ(3億3,300万米ドル)の投資でその立場を強化し、SalesforceはThalesおよびEvidenを通じ暗号化キー管理とMistral AIを通じたローカルLLM統合を含む2030年までの20億米ドルの投資を発表しました。これらの動きは、主要ベンダーがソブリン拡張パスをオプションの製品パッケージとしてではなく、規制されたフランスのアカウントを獲得するために必要なものとして見ていることを示しています。その結果、フランス カスタマー データ プラットフォーム 市場は、クラウドベースのスピードとスケーラビリティを犠牲にすることなくローカル管理を維持できるハイブリッド ソブリン設計へとシフトしています。

小売および高級品コマースにおけるクロスチャネル パーソナライゼーションの必要性

フランスの大規模な高級品および小売基盤は、CDPに対して独特の需要パターンを生み出しています。これらの企業は、店舗、Eコマース、ロイヤルティ プログラム、サービス インタラクション、およびプレミアム ブランド環境にわたって一貫した顧客認識を必要としているためです。要件はメッセージをパーソナライズするだけでなく、独自の消費者データとブランドレベルのガバナンスにする管理を弱めることなくそれを行うことです。Google Cloudは、LVMHがLouis Vuitton、Sephora、Dom Pérignon などのメゾンにわたって集中型AIおよびデータ プラットフォームを構築しながら、ブランドレベルのデータ ファイアウォールを維持した方法を説明しました。このモデルが重要なのは、多くのフランス企業が望むアーキテクチャの種類を反映しているからです。グループレベルのインテリジェンスは可能でありながら、ローカルのビジネス ユニットは依然として分離と管理を維持します。この環境では、CDPは単一の管理されたレイヤー内で獲得、サービス、リテンション、および測定をサポートする必要があり、同意を考慮したアイデンティティ解決とプロファイル管理の価値を強調しています。フランス カスタマー データ プラットフォーム 市場は、したがって、キャンペーン スピードだけでなくガバナンスの期待と密接に結びついたパーソナライゼーション需要によって支えられています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイライン |

|---|---|---|---|

| GDPRおよびCNIL要件の下での高いデータ プライバシー コンプライアンス負担 | -3.8% | BFSI、医療、およびメディア セクターで規制の影響が最も顕著な全国規模 | 短期(2年以内) |

| レガシーCRM、DWH、および同意ツールとの統合の複雑さ | -3.2% | 中堅市場および公共部門組織に集中した全国規模 | 中期(2〜4年) |

| 中堅市場バイヤーにとっての高い総所有コスト | -2.4% | 大企業に影響を与える全国規模 | 中期(2〜4年) |

| フランスの中規模企業における内部CDP スキルの不足 | -1.8% | イル=ド=フランスのテクノロジー エコシステム外でスキル ギャップが最も顕著な全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDPRおよびCNIL要件の下での高いデータ プライバシー コンプライアンス負担

フランスにおけるコンプライアンス負担は一部の展開を遅らせています。バイヤーはアーキテクチャの選択をCNILの要件、GDPRの義務、国境を越えた処理リスク、および内部法的審査サイクルに照らしてテストしなければならないためです。CMS Lawは2025年にフランスで合計4億8,680万ユーロ(5億3,060万米ドル)の83件の制裁を記録し、市場全体で執圧力を可視化し続けました。[2]CMS Law、「フランスにおけるデータ保護法とGDPR執行」、CMS Law、cms.law 大企業にとって、これはより長い調達サイクル、より頻繁なデータ保護影響評価、およびプロセッサーがアイデンティティ、セグメンテーション、およびアクティベーションを処理する方法に関するより厳格な契約審査を生み出しています。この負担は需要を排除しているわけではありませんが、需要を署名済みで展開された契約に変えるために必要な作業量を増加させています。これが、プライバシー コンプライアンスが管理されたファーストパーティ データ システムへの長期投資を支援しながらも、フランス カスタマー データ プラットフォーム 市場において制約要因として機能している理由です。

レガシーCRM、DWH、および同意ツールとの統合の複雑さ

統合はフランスにおける最も困難な実行上の問題の一つであり続けています。多くの大規模組織は、現代のAPIファーストのデータ移動のために構築されていない古いERP、CRM、およびウェアハウス資産を依然として運用しているためです。CDPは製品デモでは簡単に見えるかもしれませんが、実際の展開では多くの場合、複数のビジネス システムにわたるデータ モデルの整合、コネクター作業、ガバナンス マッピング、およびプロセス再設計が必要です。コンポーザブル アーキテクチャは、データを別のベンダー環境に複製するのではなく顧客のウェアハウスに残すことで、移動のオーバーヘッドを削減し管理境界を簡素化するのに役立ちます。ImaginoのSnowflake ネイティブ アプリの2025年10月のリリースは、ローカル ベンダーが管理されたウェアハウス環境により密接に適合するゼロコピー モデルでこの問題にどのように対応しているかを示しました。それでも、このルートは主に現代のクラウド データ基盤を既に持つ組織に役立ちますが、古いスタックのバイヤーは依然としてより重い移行と統合作業に直面しています。フランス カスタマー データ プラットフォーム 市場は、したがって異なるスピードで動き続けており、現代のデータ資産はより速くオンボーディングし、レガシー環境はより高い切り替えコストを抱えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォームの優位性とサービスのより速い拡大

プラットフォーム セグメントは2025年のフランス カスタマー データ プラットフォーム 市場シェアの81.70%を占め、初期のCDP展開の高い初期コストとエンタープライズ主導の性質を反映しました。ほとんどの大規模バイヤーは、より深いサポート レイヤーへの拡張前に、データを収集し、アイデンティティを統合し、アクティベーション ロジックを管理できるコア システムから始めました。このパターンは、フランス カスタマー データ プラットフォーム 市場が2025年に基盤となるソフトウェア購入によって主導されていたことを示しており、特に大規模組織が複数のブランド、チャネル、およびビジネス ユニットにわたって顧客レコードを標準化していた場合に顕著でした。また、多くの契約が長い実装期間を念頭に置いて書かれていたことも示唆しています。ラットフォームの決定は後のアナリティクス、サービス、およびコンプライアンス ワークフローのルールを設定することが多いためです。実際には、プラットフォーム セグメントは、フランス企業が顧客データ オペレーションを再編成することを決定したときに最初に承認された予算ラインであることから恩恵を受けました。

サービスは2031年にかけてCAGR 30.84%で成長すると予測されており、この提供形態の分割においてより速く拡大する部分となっています。この速い成長は、購入後に必要な作業量を反映しており、実装計画、データ マッピング、ガバナンス設定、トレーニング、および長期最適化が含まれます。GDPR第28条の義務もサービスのニーズを増加させています。ベンダーとクライアントはプロセッサーの義務を正式化し、監査証跡を維持し、変化するユースケースにわたるデータ リクエストへの構造化された対応をサポートしなければならないためです。フランス カスタマー データ プラットフォーム 市場では、これはプロフェッショナル サービスとマネージド サポートが製品自体から切離しにくくなっていることを意味し、特に規制対象アカウントでは顕著です。フランス カスタマー データ プラットフォーム 市場は、したがって、法的および統合要件がそれほど厳しくない市場よりも速く、デリバリーの強さとローカル実行能力がコア プラットフォーム機能とほぼ同等に重要となるモデルへと移行しています。時間の経過とともに、これはソフトウェアとサービスの収益ギャップを縮小させるはずです。

展開モード別:クラウドのリーダーシップとハイブリッドの加速

クラウド展開は2025年のフランス カスタマー データ プラットフォーム 市場の67.26%を占め、多くのバイヤーが顧客データ オペレーションのデフォルト基盤としてクラウド インフラをすでに受け入れていたことを示しています。このシェアは、スケーラブルなホスト型環境、より広いAPIエコシステム、および古いオンプレミス モデルが提供できるよりも速いリリース サイクルへの企業の長年の移行を反映しています。それでも、フランス カスタマー データ プラットフォーム 市場は完全に均一なクラウド構造へと移行しているわけではありません。規制対象ワークロードは依然として居住地、アクセス、および認証の整合に対するより多くの管理を必要としているためです。ハイブリッド展開は2031年にかけてCAGR 31.42%で成長すると予測されており、これは展開モードの中で最速の速度であり、成熟した標準化ではなくアーキテクチャの移行を示しています。実際には、市場はクラウドを柔軟性のために使用しながら、より機密性の高い処理レイヤーのためにローカルまたはソブリン パスウェイを確保しています。

SAPの2026年3月のBleuとのソブリン クラウド立ち上げ、2026年4月のS3NSでの展開パス、および2026年6月のフランスへの最大3億ユーロ(33,300万米ドル)の投資により、大規模組織にとってハイブリッド ソブリン展開の商業的信頼性が高まりました。Salesforceは2026年6月に2030年までの20億米ドルの投資で並行したパスを取り、ローカル暗号化管理とローカルLLM統合を含み、どちらもフランスの主権に関する懸念に直接対応しました。[3]Salesforce、「SalesforceがAI変革を加速するための20億米ドルの投資でフランスへのコミットメントを深める」、Salesforce、salesforce.com これらの動きが重要なのは、公共行政、医療、防衛、および重要インフラのバイヤーが、ローカル管理が展開モデルに組み込まれていることの証明を必要とすることが多いためです。フランスの管轄権外へのデータ転送を主張するベンダーは、調達がよりコンプライアンス主導になるにつれてより多くの抵抗に直面するでしょう。オンプレミス システムが老朽化し、ベンダーが古いアーキテクチャを廃止するにつれて、移行需要はフランス カスタマー データ プラットフォーム 市場全体でクラウドの拡大とハイブリッドの加速の両方を支援し続けるはずです。

組織規模別:大企業が価値を保持しながらSMEが加速

大企業は2025年のフランス カスタマー データ プラットフォーム 市場の69.68%を占め、ほとんどの収益を最高支出顧客グループに集中させました。これらのアカウントは通常、複数年のプラットフォーム ライセンス、統合サービス、ガバナンス サポート、および展開後の最適化をまとめて購入するため、契約価値は小規模顧客の予算を大きく上回ります。BFSI、小売、および高級品の大企業は、CDPアーキテクチャをスタンドアロンのマーケティング購入ではなく、より広いデータおよびAIプログラムの一部にすることで採用のトーンを設定しました。BNP Paribas、Carrefour、LVMH、L'Oréalなどの組織が顧客データ プログラムを推進すると、隣接するバイヤーはカテゴリをより成熟していて実験的でないものとして扱うことが多いです。その結果、フランス カスタマー データ プラットフォーム 市場は依然として収益規模、参照価値、および他のバイヤーが後に追うユースケースの早期証明のために大企業に依存しています。

SMEは2031年にかけてCAGR 30.18%で成長すると予測されており、より小さな基盤から始まるにもかかわらず、より速く動くサイズ コホートとなっています。その拡大は、より低い初期価格設定、コンポーザブル モデル、より軽い実装パス、および採用の摩擦を減らすフランス語でのデリバリーによって支えられています。Imagino の2024年6月の2,500万ユーロ(2,725万米ドル)のシリーズA調達と2024年の70%の収益成長の報告は、この中堅市場の機会をターゲットにするベンダーに活発な商業スペースがあることを示しました。同社のゼロコピー、Snowflakeネイティブのポジショニングは、現在このカテゴリに参入しているSMEバイヤーの種類も示しており、データ管理を諦めることなくより速い展開を望むバイヤーです。市場のこの部分でも、バイヤーは依然として強力なセキュリティ認証とGDPRネイティブの処理条件を期待しており、未発達なベンダーの余地を制限しています。フランス カスタマー データ プラットフォーム 産業は、したがって、SMEの参加を通じて拡大していますが、ほとんどの絶対的な収益は大企業に固定されたままです。

アプリケーション別:今日の基盤となる統合と将来のアナリティクス成長

カスタマー データ収集およびプロファイル統合が2025年の価値の25.46%でリードしており、多くのバイヤーが高度なアクティベーションをスケールアップしようとする前に基盤レイヤーの構築に依然として注力していたことを示しています。多くのフランス組織にとっての最初のタスクは、チャネル、ブランド、および内部チームにわたって使用できる一つの管理されたレコードを作成することであり、競合するアイデンティティ ビューを作成しないことです。オーディエンス セグメンテーションおよびパーソナライゼーション、ならびにキャンペーンおよびジャーニー オーケストレーションはすでに需要の相当なシェアを占めており、アクティベーション ユースケースが存在するが統合ステップの下流に留まっていることを示しています。このシーケンスはフランス カスタマー データ プラットフォーム 市場に明確な成熟曲線を与えています。採用はデータ アセンブリから始まり、後になって初めて自動化された意思決定とより深いインテリジェンスへとシフトするためです。Twilioの2025年レポートは予測トレイト使用量が前年比57%増加したことを指摘しており、ベース プロファイル レイヤーが安定すると、アナリティクス需要が加速する傾向があるという見方を支持しています。

カスタマー アナリティクスおよびインサイトは2031年にかけてCAGR 32.86%で成長すると予測されており、フランス カスタマー データ プラットフォーム 市場で最も成長の速いアプリケーションとなっています。このシフトは、バイヤーが顧客が誰であるかを問うことから、サービス、リテンション、および獲得のユースケースにわたって次にどのようなアクションを取るべきかを問うことへと移行していることを示唆しています。同意および設定管理もより目立つアプリケーション領域になっています。フランス企業は、各アクティベーション形式に対して許可がどのよう取得、保存、および適用されたかのより強力な記録を必要としているためです。医療分野では、2026年5月のCNILによるIQVIA Operations Franceへの措置が、機密データ プラットフォームのガバナンス ルールがエンゲージメント、プロファイリング、およびデータ アクセス モデルの構築方法に直接影響を与えることを示しました。産業製造および政府行政も、ファーストパーティ データを別々の運用システムの副産物としてではなく、管理された戦略的資産として扱い始めています。フランス カスタマー データ プラットフォーム 産業は、したがって、基本的なプロファイル作成からアナリティクス、管理されたアクティベーション、およびセクター ルールによって形成されたより専門化されたユースケースへと移行しています。

注記: すべての個別セグメントのセグメント シェアはレポート購入時に入手可能です

エンドユーザー産業別:BFSIがリードし医療が最速で拡大

BFSIは2025年のフランス カスタマー データ プラットフォーム 市場の24.60%を占め、価値において最大のエンドユーザー産業となりました。このリードは、マーケティング、サービス、コンプライアンス、および顧客インタラクション文書化を並行してサポートできる統合された顧客データ アーキテクチャに対するセクターの早期ニーズを反映しています。金融機関は通常、より高い契約価値とより長いアカウント期間をもたらしますが、ガバナンス、認証、および変更管理に関するより多くの審査も必要とします。BNP Paribas Personal Financeは顧客エンゲージメントにおけるAIの使用を公に強調しており、これは規制された金融プレイヤーが管理されたデータ統合からより高度なパーソナライゼーションおよびインテリジェンス ワークフローへと移行するより広いパターンに合致しています。そのため、BFSIは他の業種が採用ペースを上げる中でも、フランス カスタマー データ プラットフォーム 市場の主要な収益アンカーであり続けています。

医療・ライフサイエンスは2031年にかけてCAGR 33.42%で成長すると予測されており、フランス カスタマー データ プラットフォーム 市場で最も成長の速い業種となっています。このセグメントはより小さな基盤から始まっていますが、医療・ライフサイエンス組織がより厳格な監視の下で機密なエンゲージメント データを管理する構造化された方法を求めるにつれて採用が増加しています。CNILの2026年5月のIQVIA Operations Franceへの500万ユーロ(555万米ドル)の罰金は、健康データ ウェアハウス活動に対する合法的な設計要件の可視性を高め、より強力な管理モデルの必要性を強化しました。小売・Eコマース、ITおよびテレコム、ディアおよびエンターテインメント、産業製造、ならびに政府および公共行政が残りの需要を占めており、これらのセクターのいくつかはファーストパーティ データとクロスチャネル エンゲージメントのニーズを中心に構築しています。メディアと小売は、オーディエンスの収益化とオムニチャネル認識が重要な場合に特に関連性が高く、公共部門と製造業はより小さな出発点から台頭しています。フランス カスタマー データ プラットフォーム 市場は、顧客インテリジェンスのニーズとコンプライアンス義務が共に高まっているセクターから業種別の勢いを引き続き引き出すでしょう。

地理的分析

フランスはこの市場において単一の地理的単位として扱われており、フランス カスタマー データ プラットフォーム 市場は2025年に3.4 ビリオン 米ドルに達した後、2026年には4.3 ビリオン 米ドルとなりました。商業活動はイル=ド=フランスに集中しており、この地域には多くのCAC 40本社と主要なグローバル ソフトウェア プロバイダーのフランス拠点が集まっています。この集中により、パリは調達、パートナー エコシステム、実装計画、および早期参照展開において中心的な役割を果たしています。同時に、すべての参加者がヨーロッパで最も厳格なデータ ガバナンス フレームワークの一つの下で運営しているため、国内環境こそが購買行動を本当に定義しています。

これは、フランス カスタマー データ プラットフォーム 市場における地理が、県ごとの需要シェアよりも、各展開に付随する法的およびインフラ コンテキストに関するものであることを意味します。フランスのバイヤーは、ベンダーを評価する際に同意ガバナンス、ローカル ホスティング オプション、監査可能性、および契約の明確さにより多くの重みを置いています。SAPの2026年のソブリン クラウド アクションとSalesforceのフランス投資はどちらも、ローカル インフラの整合が二次的な差別化要因ではなく戦略的要件になったことを示しました。その結果、フランス カスタマー データ プラットフォーム 市場は、機密ワークロードに対するフランス管轄権管理とクラウドのスピードを整合できるベンダーを評価していま。

コンプライアンスを超えて、フランスの高級品、小売、メディア、および金融セクターは市場に独特のユースケース構造を与えています。Google CloudによるLVMHの集中型AIおよびデータ プラットフォームの説明は、フランス企業がブランドレベルの分離と管理を維持しながらグループレベルのインテリジェンスをどのように望んでいるかを示しました。BNP Paribas Personal Financeも、データ管理がすでに厳格な規制された金融サービス環境においてAI主導の顧客エンゲージメントがより深く浸透していることを示しました。これらのセクターの例は、フランス カスタマー データ プラットフォーム 市場が28.40%で成長している理由を説明するのに役立ちます。需要はコンプライアンス作業と高度なアクティベーション計画の両方によって引き出されているためです。市場はレポートの範囲において全国規模ですが、成長の論理は産業構成、主権要件、およびフランスの顧客データ支出を支配する企業の種類に集中しています。

競争環境

フランス カスタマー データ プラットフォーム 市場はエンタプライズ層で適度に集中しており、Adobe Real-Time CDPとSalesforce Data Cloudが多くの大規模で複雑なアカウントを競い合っています。この集中はトップ層の下では大幅に弱まり、Twilio Segment、Tealium、Oracle Unity、Treasure Data、BlueConic、およびフランスネイティブのスペシャリストがより狭いユースケースと中堅市場の予算にわたって競争しています。その結果、上位では実質的な複占状態、より広い分野では活発な断片化という二層構造が生まれています。Salesforceは2026年6月に2030年までのフランスへの20億米ドルのコミットメントでその立場を強化し、ThalesおよびEvidenを通じたローカル暗号化管理とMistral AIとのローカルLLM統合を含みました。この動きが重要だったのは、フランス カスタマー データ プラットフォーム 市場で最も重要な購買問題の一つ、すなわち製品能力を主権とコンプライアンスの期待に合致させる必要性に対処したためです。

SAPはBleuとのソブリン クラウド立ち上げ、S3NSでの展開パス、およびより広いフランス投資計画を通じて同様の路線を進み、これらすべてが規制セクター展開に対するケース改善しました。Imagino はSnowflake ネイティブ アプリとゼロコピー展開モデルでより的を絞ったポジションを取り、管理されたウェアハウス管理とより速い実装を望むバイヤーに直接訴えかけています。Databricksは2026年にCustomerLakeを立ち上げることでさらなる圧力を加え、データ プラットフォーム ベンダーが組み込みのアイデンティティ解決とAI機能を持つCDP領域に直接参入していることを示しました。[4]Databricks、「CustomerLakeの紹介:Databricksに組み込まれたエージェンティックCDP」、Databricks Blog、databricks.com これらの動きは、競争がプロファイル ストレージだけでなく、アーキテクチャ、主権、および組み込みインテリジェンスを中心に展開されていることを示しています。

次のシフトは、バッチ指向のプラットフォームからリアルタイム コンテキストとエージェント駆動のオーケストレーションをサポートするシステムへの移行です。Twilioの2025年レポートは予測トレイト使用量の急激な増加を通じてこの方向性を示しており、統合されたプロファイルが歴史的なセグメンテーションだけでなくライブの意思決定をサポートすることが期待されていることを示唆しています。TealiumのContext APIの2026年6月の立ち上げ、2026年5月のAI at the EdgeおよびAI Decisioningのリリース、および2026年4月のAI Partner Ecosystemの発表はすべて、より速いAI対応の顧客コンテキストへの推進を反映しています。BlueConic の2026年4月のGrowth PlaysおよびAI Canvasのリリース、続く2026年6月のBlueshift買収は、ファーストパーティ データ管理とより速い自動化されたアクションを組み合わせる同様の取り組みを示しました。しかし、フランスのバイヤーにとって、新しいAI機能は依然として厳格なガバナンス境界内に収まる必要があるため、ローカルの信頼、統合の深さ、およびリアルタイム アクティベーションを組み合わせることができるベンダーが、フランス カスタマー データ プラットフォーム 市場全体で最も強いポジションを維持するはずです。

フランス カスタマー データ プラットフォーム 産業リーダー

Salesforce, Inc.

Adobe Inc.

Twilio Inc.

Tealium, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:SalesforceはChoose France サミットにて、パリへの新しいAIイノベーション ハブの開設を含む、2030年までのフランスへの20億米ドの投資を発表しました。この投資には、ThalesおよびEvidenを通じた暗号化によるデータ主権インフラとMistral AIとのローカルLLM統合が含まれており、CNILおよびANSSIの要件に直接対応しています。

- 2026年6月:SAPはChoose France サミットにて、ソブリン クラウドおよびビジネスAI機能を拡大するためのフランスへの最大3億ユーロ(3億3,300万米ドル)の長期投資を発表しました。SAPは2027年第1四半期に開設予定のパリの3つのデータ センター サイトを持つ新しいSecNumCloud認定ソブリン クラウド リージョンを目指しています。

- 2026年6月:BlueConic はAI搭載のクロスチャネル マーケティング プラットフォームであるBlueshiftを買収し、BlueConic のファーストパーティCDP機能とBlueshiftのAI意思決定エンジンおよびクローズドループ学習システムを組み合わせました。この買収により、BlueConic はSalesforceのAgentforce Marketing CloudおよびAdobeのCX Enterpriseと直接競合するフルスタックのエージェンティックCDPベンダーとして位置付けられました。

- 2026年4月:BlueConic はGrowth PlaysおよびAI Canvasを立ち上げ、マーケティング チームに顧客シグナルから収益まで手動のアセンブリなしにループを閉じながら、すべてのチャネルにわたって顧客データに同時に作用するエージェンティック システムを提供しました。

フランス カスタマー データ プラットフォーム 市場レポートの範囲

フランス カスタマー データ プラットフォーム(CDP)市場は、複数のオンラインおよびオフライン ソースから顧客データを収集、統合、管理、およびアクティベートして永続的な統合顧客プロファイルを作成するソフトウェア プラットフォームおよび関連サービスで構成されています。これらのプラットフォームにより、組織はアイデンティティ解決、オーディエンス セグメンテーション、リアルタイム データ アクティベーション、カスタマー ジャーニー オーケストレーション、アナリティクス、および同意管理などの機能を通じて、パーソナライズされたプライバシー準拠のオムニチャネル顧客体験を提供できます。

フランス カスタマー データ プラットフォーム 市場レポートは、提供形態(プラットフォーム、およびサービス)、開モード(クラウド、オンプレミス、およびハイブリッド)、組織規模(大企業、およびSME)、アプリケーション(カスタマー データ収集およびプロファイル統合、オーディエンス セグメンテーションおよびパーソナライゼーション、マーケティング キャンペーンおよびカスタマー ジャーニー オーケストレーション、カスタマー アナリティクスおよびインサイト、同意および設定管理、その他のアプリケーション)、エンドユーザー産業(小売・Eコマース、BFSI、医療・ライフサイエンス、ITおよびテレコム、メディアおよびエンターテインメント、産業製造、政府および公共行政、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラットフォーム |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| SME |

| カスタマー データ収集およびプロファイル統合 |

| オーディエンス セグメンテーションおよびパーソナライゼーション |

| マーケティング キャンペーンおよびカスタマー ジャーニー オーケストレーション |

| カスタマー アナリティクスおよびインサイト |

| 同意および設定管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| BFSI |

| 医療・ライフサイエンス |

| ITおよびテレコム |

| メディアおよびエンターテインメント |

| 産業製造 |

| 政府および公共行政 |

| その他のエンドユーザー産業 |

| 提供形態別 | プラットフォーム |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| SME | |

| アプリケーション別 | カスタマー データ収集およびプロファイル統合 |

| オーディエンス セグメンテーションおよびパーソナライゼーション | |

| マーケティング キャンペーンおよびカスタマー ジャーニー オーケストレーション | |

| カスタマー アナリティクスおよびインサイト | |

| 同意および設定管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| BFSI | |

| 医療・ライフサイエンス | |

| ITおよびテレコム | |

| メディアおよびエンターテインメント | |

| 産業製造 | |

| 政府および公共行政 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

フランス カスタマー データ プラットフォーム 市場の規模と成長見通しはどのようなものですか?

フランス カスタマー データ プラットフォーム 市場は2025年に3.4 ビリオン 米ドルと評価され、2026年には4.3 ビリオン 米ドルとなり、CAGR 28.40%で2031年までに14.9 ビリオン 米ドルに達すると予測されています。

フランスにおけるカスタマー データ プラットフォームの採用を促進しているものは何ですか?

主なドライバーは、ファーストパーティ データ アクティベーションのニーズの強化、より厳格な同意の執行、リアルタイム プロファイル統合の需要、およびソブリンおよびハイブリッド展開モデルへの関心の高まりです。

フランスで最も速く拡大している展開モデルはどれですか?

ハイブリッド展開は、バイヤーがクラウドの俊敏性とフランス管轄権のデータ管理のバランスを取るため、2031年にかけてCAGR 31.42%で最速の成長が予測されています。

どの企業規模グループが最も多くの収益を生み出しており、どのグループが最も速く成長していますか?

大企業は2025年の価値の69.68%を占め、SMEはCAGR 30.18%で2031年にかけて最速の成長を記録すると予測されています。

なぜ医療がフランスにおけるCDPの重要な成長分野になっているのですか?

医療・ライフサイエンスはCAGR 33.42%で成長すると予測されており、より厳格な規制監視の下でコンプライアンスに準拠した患者およびエンゲージメント データ アーキテクチャに対する需要の増加によって支えられています。

フランスのCDP市場でベンダーはどのように競争していますか?

競争は、プロファイル ストレージだけでなく、主権機能、ローカル実装の強さ、ゼロコピーまたはウェアハウス ネイティブ アーキテクチャ、およびリアルタイムのAI対応アクティベーションに基づいてますます展開されています。

最終更新日: