フレームグラバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

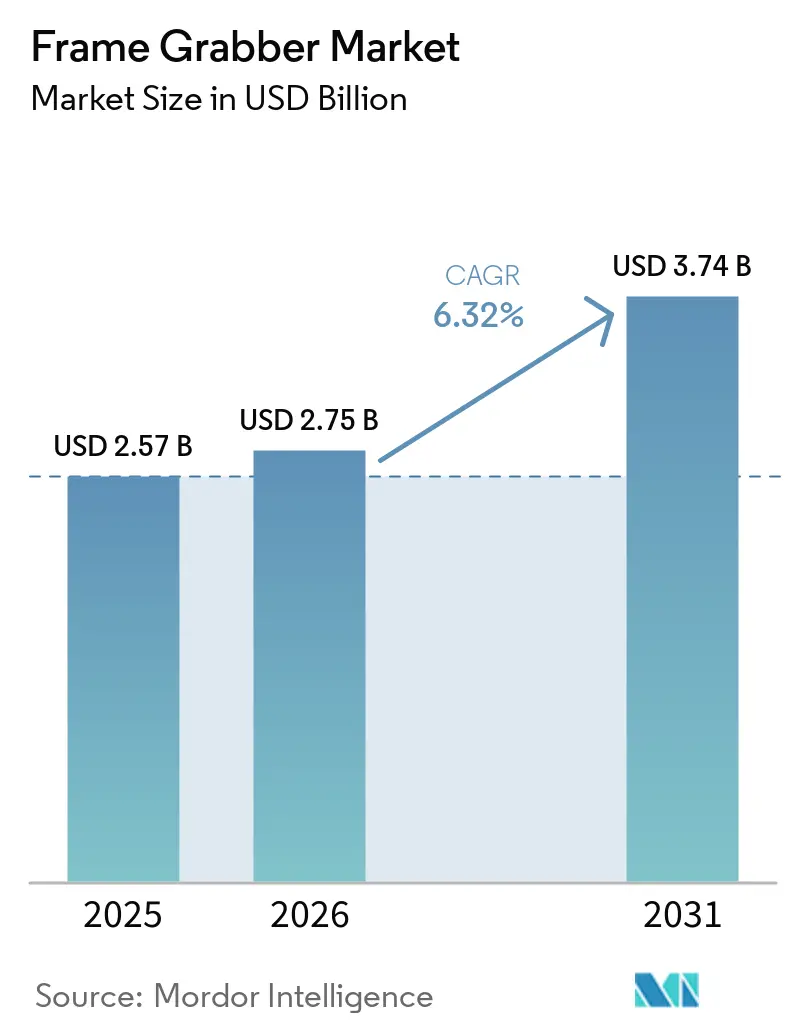

| 市場規模 (2026) | 2.75 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2025 - 2030) | 6.32% CAGR |

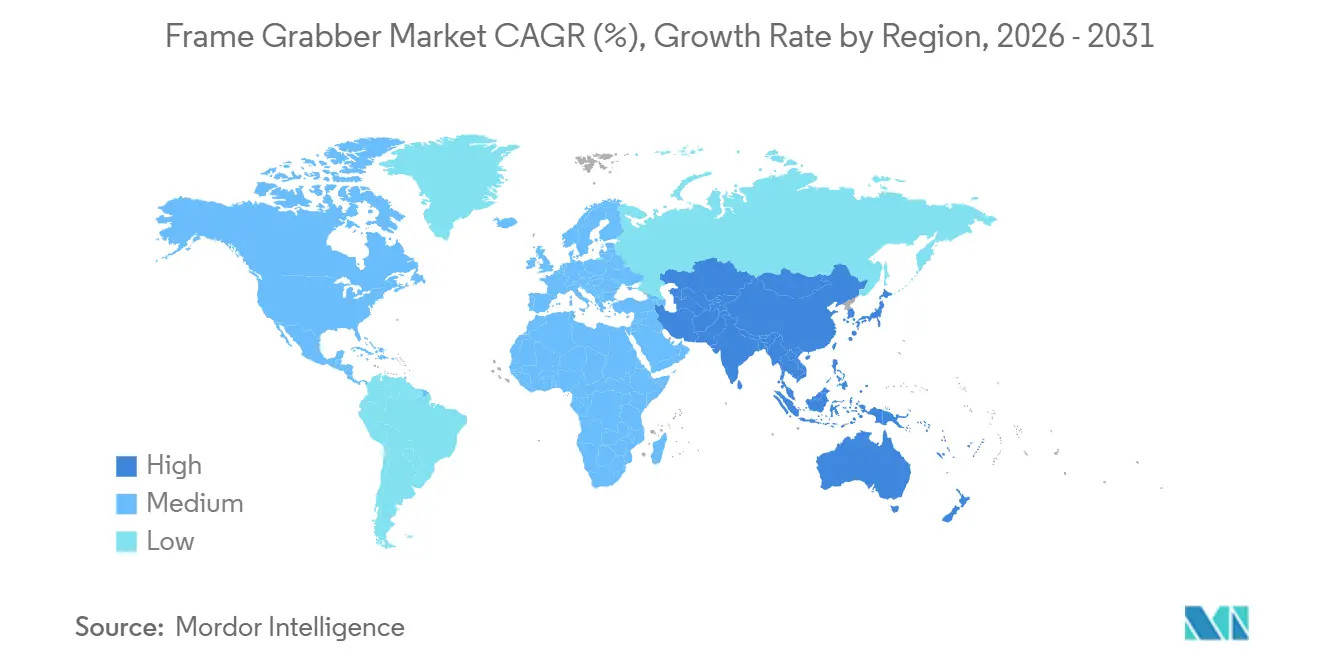

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレームグラバー市場分析

フレームグラバー市場規模は、2025年の25億7,000万米ドルから2026年には27億5,000万米ドルに増加し、2031年までに37億4,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率6.32%で成長します。この進展は、5,000万画素を超えるセンサーへの移行が進む製造ラインや、決定論的イメージングを要求するインダストリー4.0の取り組み、そしてCoaXPress 2.0とPCIe 4.0ホストインターフェースの組み合わせによって推進されており、これらが合わせて50ギガビット毎秒を超える総帯域幅の上限を引き上げています。ベンダーは、毎秒13.2ギガバイトの持続的なホスト転送が可能なPCIe Gen4カード、7レーンCamera Link HSキャプチャ、30メートルを超えるケーブル到達距離を備えた製品で対応しており、これらの機能は半導体ファブや自動車塗装ブースセルへの設置を容易にしています。一方、組み込みAIアクセラレーターを搭載したスマートカメラの代替品が低〜中性能帯を圧迫しており、決定論的レイテンシーの重要性が低い用途では従来のCamera LinkおよびGigE Visionの導入が継続しています。このような環境において、フレームグラバー市場は高スループット検査への需要と統合型ビジョンデバイスからの圧力のバランスを取り続けており、センサーおよびホストバスのアップグレードに連動した技術サイクルのもと、安定した中一桁台の成長を実現しています。

主要レポートのポイント

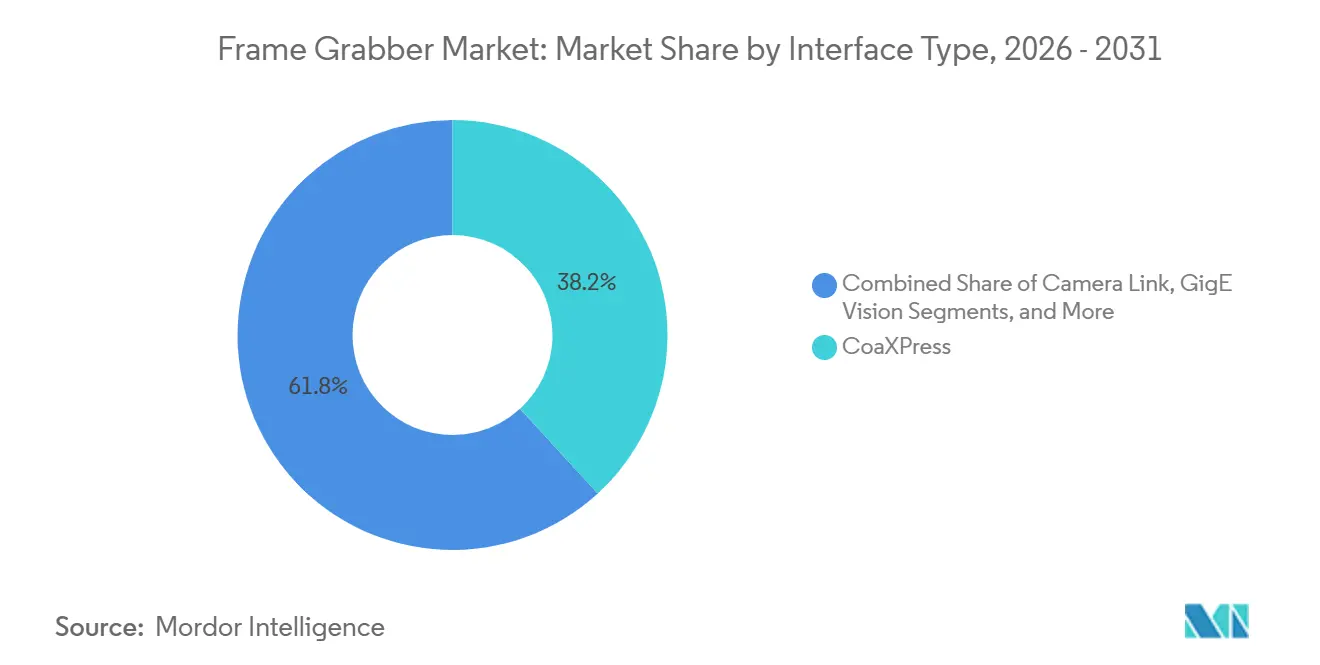

- インターフェースタイプ別では、CoaXPressが2025年のフレームグラバー市場シェアの38.19%を占め、電力供給付きケーブルの優位性と近く予定されている25ギガビット仕様を背景に、2031年にかけて年平均成長率6.97%で拡大しています。

- ホストバスおよびフォームファクター別では、PCIeおよびPCIカードが2025年のフレームグラバー市場シェアの46.52%でトップとなり、キャプチャロジックがコンパクトなエッジアプライアンスへ移行するにつれ、M.2およびサンダーボルトモジュールが2031年に向けて年平均成長率7.03%で進展しています。

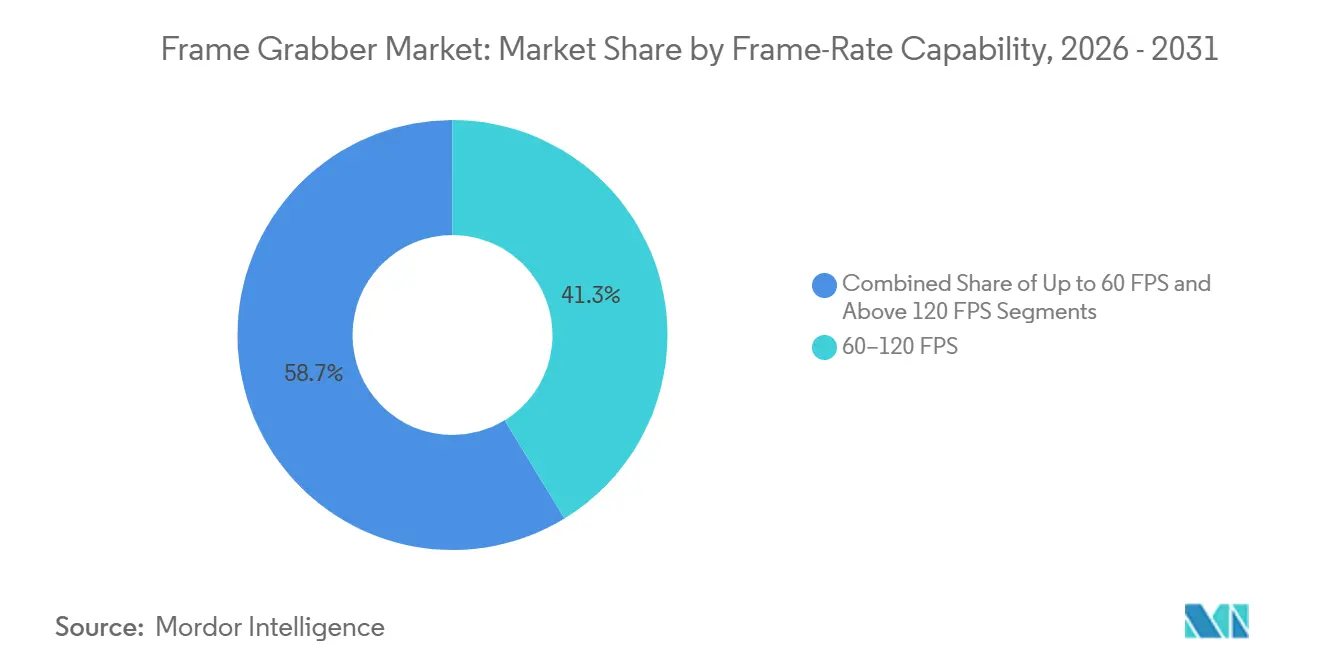

- フレームレート能力別では、60〜120FPSの帯域が2025年のフレームグラバー市場シェアの41.27%を占め、高速ラインスキャン需要を背景に120FPS超の構成が年平均成長率7.11%で成長すると予測されています。

- アプリケーション産業別では、産業・製造が2025年のフレームグラバー市場シェアの34.74%を占め、医療・ライフサイエンスが外科手術ロボットの普及曲線を反映した年平均成長率6.91%で最も急速に成長しています。

- 地域別では、アジア太平洋が2025年のフレームグラバー市場シェアの32.43%を占め、中国の国産化推進とインドの拡大するコンピュータービジョンエコシステムに支えられ、予測年平均成長率7.88%で全地域を上回るペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレームグラバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5,000万画素超の イメージセンサーの採用拡大 | +1.4% | アジア太平洋の 半導体ファブ、欧州の自動車工場 | 中期 (2〜4年) |

| リアルタイムイメージングを 必要とするインダストリー4.0の展開 | +1.2% | ドイツ、 米国、中国、日本 | 中期 (2〜4年) |

| CoaXPress 2.0および PCIe 4.0帯域幅の拡大 | +1.1% | 北米と欧州での早期採用、 アジア太平洋での急速な拡大 | 短期 (2年以内) |

| 電子機器における 自動光学検査の成長 | +0.9% | 中国、 韓国、台湾、東南アジア全域 | 中期 (2〜4年) |

| グラバー上でのAI対応FPGA前処理 | +0.9% | グローバル、先進製造地域に集中 | 中期(2〜4年) |

| 外科手術ロボットにおける決定論的映像への需要 | +0.5% | 北米とEU、先進アジア太平洋市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生産ラインにおける5,000万画素超のイメージセンサーの採用拡大

キヤノンの4億1,000万画素CMOSセンサーと、毎秒100フレームで動作するソニーのIMX927 1億500万画素センサーは、生産ライン統合業者が従来のCamera Link BaseまたはGigE Visionインターフェースを、CoaXPress 2.0またはCamera Link HSに置き換えることを余儀なくされる解像度の高度化を象徴しています。毎秒100フレームで動作する1億500万画素の1フレームは、約毎秒10.5ギガバイトの生ベイヤーデータを生成し、標準GigE Visionの毎秒1ギガビットの上限を1桁上回ります。この帯域幅の不一致により、メーカーは毎秒10ギガバイトを超える総スループットを持つフレームグラバーを導入せざるを得なくなり、PCIe Gen4カードとCoaXPressマルチリンク構成への需要が高まっています。STMicroelectronicsの500万画素ハイブリッドグローバル・ローリングシャッターセンサーは、グローバルシャッターとローリングシャッターモードをストリーム途中で切り替えられる柔軟なフレームグラバーアーキテクチャを必要とするアプリケーション固有のイメージングへのトレンドをさらに示しています。[1]出典:STMicroelectronics、「VD56G3 500万画素ハイブリッドグローバル・ローリングシャッターセンサー」、st.com 5,000万画素超のセンサーへの移行は、サブミクロンの解像度が歩留まり向上と保証コスト削減に直結する半導体ウェーハ検査、フラットパネルディスプレイの欠陥検出、および自動車ボディ・イン・ホワイト計測において最も顕著です。

リアルタイムイメージングを必要とするインダストリー4.0の展開

インダストリー4.0のアーキテクチャは、画像取得からアクチュエーター応答までの10ミリ秒未満のレイテンシーによるクローズドループ制御を義務付けており、この要件は汎用CPUで動作するソフトウェアのみのパイプラインよりも、FPGAベースの前処理を備えたフレームグラバーを優位にします。GidelのProc1C10Nフレームグラバーは、キャプチャカード上に毎秒143テラ演算のINT8推論能力を直接統合しており、ピクセルデータをホストGPUに往復させることなくリアルタイムの欠陥分類を可能にします。このオンボードインテリジェンスにより、マルチカメラセルのネットワーク輻輳が軽減され、他のワークロードがホストリソースを競合する場合でも決定論的レイテンシーが確保されます。Baslerの2023年11月のシーメンスとのパートナーシップにより、pylon SDKがシーメンスのIndustrial Edgeデバイスに組み込まれ、工場オペレーターが生産ライン全体で水平方向にスケールするコンテナ化されたマイクロサービスとしてビジョンアプリケーションを展開できるようになりました。時間敏感型ネットワーキングプロトコル、機械間通信のためのOPC UA、および決定論的フレームグラバーの融合により、イメージングは付加的な検査ステップではなく、産業用モノのインターネットスタックにおける第一級の要素として位置づけられています。

CoaXPress 2.0およびPCIe 4.0帯域幅の拡大

CoaXPress 2.0はリンクあたり12.5ギガビット毎秒を提供し、13〜17ワットの電力供給付きケーブルをサポートしており、スペースが限られた筐体内のカメラ用に別途電源を不要とし、マルチカメラアレイにおけるケーブル配線の複雑さを軽減します。この仕様では、マイクロBNCコネクターと75オームの同軸ケーブルを使用することで、アクティブリピーターなしに40メートルまでの到達距離を実現しており、高電圧硬化ランプからの電磁干渉がツイストペア信号を劣化させる自動車塗装ブース検査において重要な優位性を持ちます。PCIe Gen4のレーンあたり帯域幅が約毎秒2ギガバイトに倍増したことで、単一のx8カードが毎秒16ギガバイトのホスト転送を維持でき、メタデータとエラー訂正のヘッドルームを確保しながら4台の1億500万画素カメラを毎秒30フレームでストリーミングするのに十分です。Teledyne DALSAのXtium3はこのヘッドルームを活用して可逆圧縮とGPUダイレクトDMAを実装し、システムメモリをバイパスして時間的に重要なアプリケーションでのレイテンシーを2〜3ミリ秒削減しています。現在草案段階にあるCoaXPress 3.0仕様はリンクあたり25ギガビット毎秒を目標とし、2億画素センサー向けのシングルケーブルソリューションを可能にすることで、高スループット検査におけるこのインターフェースの地位をさらに強固にします。

電子機器における自動光学検査の成長

ViTroxのV510i自動光学検査システムは、1,200万画素のCoaXPressカメラと毎秒64平方センチメートルのスループットが可能なフレームグラバーを組み合わせ、現代の表面実装技術の実装速度に合わせたライン速度でプリント回路基板のはんだ接合部を検査します。DelvitechのHorusマルチカメラAOIプラットフォームは、6つのカメラヘッドを単一の検査ステーションに集約し、マルチリンクフレームグラバーのみがフレームドロップなしに取り込める毎秒40ギガバイトを超える生データを生成します。電子機器業界の01005受動部品および0.3ミリメートルボールグリッドアレイピッチへの移行は、サブピクセルの位置合わせ精度を要求し、32,000画素の解像度と400キロヘルツを超えるライン速度を持つラインスキャンカメラの採用を促進しています。Camera Link HSインターフェース向けに設計されたTeledyneのLinea HSカメラファミリーは、エリアスキャンの代替品の5倍の速度で時間遅延積分スキャンを提供することでこのトレンドを体現しています。電子機器製造におけるアジア太平洋の優位性、特に世界のスマートフォンの70%を組み立てる中国の役割と韓国のメモリチップパッケージングにおけるリーダーシップが、AOIフレームグラバーの需要をこの地域に集中させています。

制約要因の影響分析*

| 制約要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| スマートカメラが 個別フレームグラバーを代替 | -0.9% | 北米と欧州で 最も顕著 | 短期 (2年以内) |

| 中小企業向けCoaXPressカードの 高い初期コスト | -0.6% | 南米、アフリカ、 東南アジアで深刻 | 中期 (2〜4年) |

| 毎秒25ギガビット超での 熱管理の問題 | -0.4% | グローバルの 高スループット設備 | 長期 (4年以上) |

| FPGA サプライチェーンの逼迫 | -0.3% | XilinxおよびIntel Alteraデバイスに 依存するすべての地域 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

スマートカメラが個別フレームグラバーを代替

Allied VisionのAlecsスマートカメラは、毎秒100テラ演算のAI性能を持つNVIDIA Jetson Orin NXモジュールを統合しており、別途フレームグラバーやホストPCを必要とせずに、欠陥分類、光学文字認識、寸法計測のためのオンデバイス推論を可能にします。[2]出典:Allied Vision、「Alecsスマートカメラ」、alliedvision.com TeledyneのBOA3 AIカメラも同様に、エッジで画像を処理するニューラルネットワークアクセラレーターを内蔵しており、GigEまたはUSB3経由でメタデータまたはアラーム信号のみを送信することで、ネットワーク帯域幅を2桁削減します。このアーキテクチャの変化は、単一カメラで十分な用途、設置スペースが限られている場合、および専用フレームグラバーとホストPCのコストが正当化できない場合に魅力的です。ただし、スマートカメラはマルチカメラ同期シナリオ、外科手術ロボットなどの決定論的レイテンシーアプリケーション、およびトレーサビリティのために非圧縮ピクセルデータをアーカイブする必要がある高スループット検査セルでは苦戦します。フレームグラバーエコシステムは、サブマイクロ秒ジッターで数十台のカメラにわたるハードウェアトリガー取得、オペレーティングシステムのスケジューリングレイテンシーをバイパスするFPGAベースのリアルタイム処理、および加速推論パイプラインのためのGPUダイレクトメモリアクセスを提供することで、これらのニッチ市場での優位性を維持しています。

中小企業向けCoaXPressカードの高い初期コスト

4リンクサポートとPCIe Gen4ホストインターフェースを備えたCoaXPressフレームグラバーは、カードあたり3,000米ドルを超えるプレミアム価格を要求することがあり、数百万ドルではなく数万ドル単位の設備投資予算で運営する中小企業にとって障壁となります。このコスト構造により、中小企業は従来のCamera LinkまたはGigE Visionインフラの耐用年数を延長せざるを得なくなり、CoaXPress 2.0への移行よりも低いフレームレートと解像度を受け入れることになります。生産量が投資を正当化する場合、経済的な計算は変わります。月に10,000枚のウェーハを処理する半導体ファブは、50,000米ドルのマルチカメラ検査セルを6ヶ月で償却できますが、月に500ユニットを組み立てる受託製造業者は複数年の回収期間に直面します。ベンダーは、1〜2リンクとPCIe Gen3ホストインターフェースをサポートするエントリーレベルのCoaXPressカードで対応しており、1,500米ドル未満の価格帯を実現するために総帯域幅を犠牲にしていますが、これらの製品でもGigE Visionフレームグラバーより3倍高価です。総システムコストを考慮すると価格差は縮まります。CoaXPressの電力供給付きケーブルにより別途カメラ電源が不要となり、長いケーブル配線により中間ジャンクションボックスの必要性が減りますが、これらの節約は部品の個別コストに注目する調達チームには見えにくいことが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インターフェースタイプ別:CoaXPressが高帯域幅の地位を強化

インターフェースタイプソリューションのフレームグラバー市場規模では、CoaXPressが2025年に38.19%の収益シェアを占め、年平均成長率6.97%がCamera LinkおよびGigE Visionの代替品を上回るペースで2031年にかけて着実に上昇すると予測されています。CoaXPressのリンクあたり12.5Gbpsと電力供給の融合は、簡素化されたケーブルハーネスと延長された到達距離に変換され、半導体ウェーハ検査と自動車塗装ブースにおいて重要な属性となっています。Camera Linkは航空宇宙および医療X線における既存基盤により改修プロジェクトで引き続き関連性を持ちますが、新規設備ではCoaXPress 2.0とCamera Link HSのヘッドルームと将来性が好まれます。GigE Visionはコスト面で有利ですが、パケットロスとCPUオーバーヘッドが決定論的検査を損ない、分散型またはコスト重視のタスクに限定されます。

将来を見据えた需要は、リンクあたり25Gbpsを目標とするCoaXPress 3.0規格の草案に集中しており、フラットパネルディスプレイ計測における2億画素カメラのシングルケーブルソリューションへの道を開きます。Camera Link HSは放射線耐性部品が必要な場合に特化したユーザー層を維持していますが、エンジニアリングの関心はCoaXPressへと移行しています。USB3 Visionは、その普及性とプラグアンドプレイの利便性により、ハンドヘルドスキャナーや実験室機器での地位を維持していますが、5Gbpsの上限により中程度のフレームレートでは20MP未満の解像度に制限されます。その結果、CoaXPressはフレームグラバー市場の主力であり続け、性能期待値と競合ロードマップの両方を定義します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ホストバスおよびフォームファクター別:エッジ対応M.2モジュールがシェアを獲得

PCIeおよびPCIカードは2025年の収益の46.52%を供給しており、従来のビジョンアーキテクチャにおけるタワー型およびラックマウント型ワークステーションの優位性を示しています。コンパクトなエッジアプライアンスの台頭により、M.2およびサンダーボルトモジュールが2031年にかけて年平均成長率7.03%を記録すると予測されています。M.2モジュールはクレジットカードより小さいフットプリントでPCIeレーンに直接接続し、ロボットアームの背後やパネルPCの内部に取り付けられるファンレス設計を可能にします。サンダーボルト4は40Gbpsの総帯域幅、デイジーチェーン接続、ホットプラグの利便性を提供し、ポータブル検査リグの設置コストを改善する機能を備えています。

PC/104およびコンパクトPCI形式の組み込みボードは、衝撃と振動の要件が商用PCの許容範囲を超える航空宇宙・防衛分野で継続して使用されています。USB外部キャプチャユニットは単一カメラで十分な場合のエントリーレベルのニーズを満たしますが、ホストUSBコントローラーへの依存によりレイテンシーの変動が生じ、決定論的検査には不適切です。高密度ラインは依然として4つ以上のカメラリンクにわたってFPGAリソースをプールするフルハイトPCIeカードに依存しており、フレームグラバー市場内の二極化した需要曲線を示しています。その結果、フォームファクターの移行はエッジAI展開の台頭によって推進される緩やかなものとなり、急激ではありません。

フレームレート能力別:120FPS超の帯域が加速

60〜120FPSの帯域は、離散製造の多くにおけるコンベヤー速度とロボットサイクルタイムに合致するため、2025年の収益の41.27%を占めました。しかし、120FPS超のカテゴリーは、ラインスキャンおよび高速エリアスキャンカメラが普及するにつれ、より速い年平均成長率7.11%を記録しています。400kHzで32,000画素を処理するラインスキャンソリューションは、マルチリンクCoaXPressまたはCamera Link HSボードのみがフレームドロップなしに取り込めるデータの奔流を生成し、ウェブ検査および半導体ウェーハ計測において高性能フレームグラバーを不可欠なものにしています。

エリアスキャンプラットフォームもフレームレートを引き上げています。ソニーの1億500万画素センサーは100FPSで動作し、自動車のボディ・イン・ホワイトステーションが2秒で車両全体を撮像できるようにします。[3]ソニーセミコンダクター、「IMX927 CMOSイメージセンサー」、sony-semicon.com 航空宇宙試験ラボはタービンブレードの振動と弾道衝撃研究のために1,000FPS以上を求めており、NVMeオフロード前のバースト取得をバッファリングする16GBのオンボードSDRAMを搭載したカードを動機付けています。その結果、中速帯域が依然としてボリュームで優位を占めていますが、高速スライスはフレームグラバー市場内のロードマップの優先事項とマージンに対して不均衡な影響を及ぼしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション産業別:外科手術ロボットが医療分野の採用を牽引

産業・製造アプリケーションは、電子機器AOI、自動車塗装検査、および一般部品検証により、2025年の最大シェアである34.74%を維持しました。しかし、医療・ライフサイエンスは年平均成長率6.91%で最も高い成長率を示しています。外科手術ロボットは、触覚フィードバックと映像を同期させるために決定論的なハードウェアタイムスタンプ付きビデオストリームに依存しており、このニーズはFPGA対応フレームグラバーによって最もよく満たされます。IEC 60601-1に基づく規制上の負担は、成熟した品質システムを持つベンダーを優遇し、価格決定力を支える参入障壁を生み出しています。

電子・半導体検査は、スマートフォン組み立てとメモリパッケージングにおけるアジア太平洋のリーダーシップに支えられ、もう一つの礎石であり続けます。セキュリティ・監視セグメントは、キャプチャカードを回避するスマートカメラとNVRに引き寄せられ、成長の可能性を抑制しています。航空宇宙・防衛の購買者は、コンフォーマルコーティングとMIL-STD-810認証を備えた堅牢なカードを好み、収益性の高いニッチな収益源を維持しています。急成長する医療需要と定着した産業ボリュームの相互作用が、フレームグラバー市場規模の見通しにおいてバランスの取れたアプリケーションミックスを確立しています。

地域分析

アジア太平洋は2025年のグローバルフレームグラバー市場収益の32.43%を占め、2031年にかけて年平均成長率7.88%を記録すると予測されています。中国の半導体国産化義務、韓国のメモリパッケージングにおけるリーダーシップ、およびインドの電子機器向け生産連動型インセンティブが組み合わさって地域の勢いを支えています。Baslerによるアルファ・テックシス・オートメーション・インディアの76%取得に示されるように、西側ベンダーは機敏な国内競合他社に対応するためにローカルフットプリントを深めています。日本の高齢化する労働力と自動化の必要性も同様に、決定論的イメージングを必要とする工場改修における採用を促進しています。

北米と欧州は合わせて2025年の収益の約半分を占め、成熟した産業基盤、厳格な自動車品質基準、および航空宇宙・防衛における堅調な需要に支えられています。米国はMIL-STD認定プログラム向けに堅牢なキャプチャカードを指定し続けており、ドイツの自動車ティア1サプライヤーはCoaXPress 2.0リンクで配線されたマルチカメラ検査セルを好みます。調和されたFDAおよびIECの経路により医療イメージングにおけるベンダーコンプライアンスが合理化されていますが、IEC 60601-1第4版のアップグレードが保留中であり、サイバーセキュリティとソフトウェアライフサイクルの基準が引き上げられ、確立されたQMSインフラを持つ既存ベンダーに有利に働くでしょう。[4]米国食品医薬品局、「標準および適合性評価プログラム」、fda.gov

南米、中東、アフリカは合わせて2025年の収益の15%未満を生成しました。ブラジルの自動車ハブが最大の部分を占めていますが、通貨変動と設備投資の制約が高度なフレームグラバーの発注パターンを抑制しています。中東の石油・ガス複合施設はパイプライン検査と部品検証のためにマシンビジョンを導入していますが、ボリュームはアジア太平洋のファブと比較して依然として控えめです。アフリカの鉱業事業は、ROIが即時に得られるビジョンベースの鉱石選別を採用していますが、インフラとスキルのギャップが広範な展開を遅らせています。これらの地域全体として、潜在的な需要を解放するためにベンダーのファイナンスモデルと緊密な統合パートナーシップが必要です。

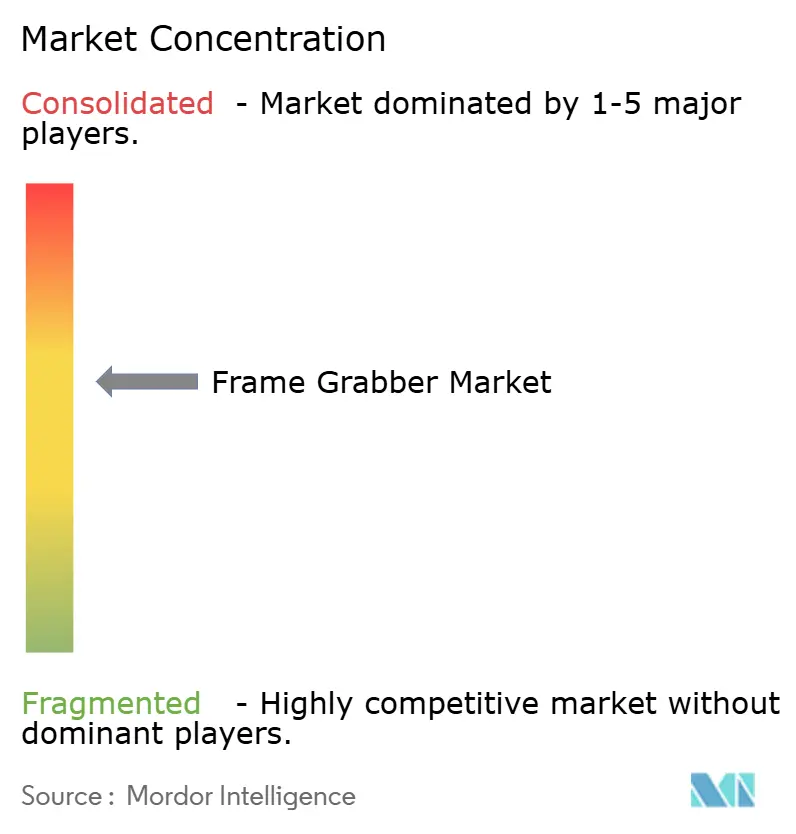

競合環境

フレームグラバー市場は中程度の断片化を示しており、上位5社のサプライヤーが意味のあるが支配的ではないシェアを保持し、ニッチな専門企業がFPGAファームウェアと新興インターフェース標準を中心にイノベーションを行っています。Teledyne DALSAのXtium3 PCIe Gen4カードは2025年12月に発売され、半導体およびフラットパネルディスプレイ検査の帯域幅需要を満たすためにGen4スループットとCamera Link HSサポートを活用するという戦略を示しています。Euresys、BitFlow、Active Siliconは、電力供給付きケーブルとGPUダイレクトDMAを組み合わせて推論パイプラインからミリ秒を削減する同様の高リンク数CoaXPressボードで競合しています。

地理的拡大が製品差別化を補完しています。Baslerのインドでの買収により、アジア太平洋地域がフレームグラバーの最も急成長する市場となるにつれ、機敏な国内競合他社に対応するためのローカルエンジニアリングとアフターサービスサポートが確保されます。KAYA InstrumentsとGidelは、統合リスクを削減するシングルベンダーソリューションを提案するために、カメラまたはAIアクセラレーターをキャプチャカードにバンドルすることで垂直統合を追求しています。一方、Allied VisionやZebra Technologiesなどのスマートカメラサプライヤーからの破壊的な圧力があり、彼らの組み込みJetsonモジュールは個別カードが過剰な単一カメラステーションに適しています。そのため、従来のグラバーメーカーは、優位性を維持するために決定論的なマルチカメラ同期、FPGAレベルの前処理、およびGenICamなどの標準への準拠を強調しています。

サプライチェーンの回復力は競争上の差別化要因です。大西洋評議会の2024年の研究は、特定のXilinxパーツで40週間以上のリードタイムを強調しており、複数のボードベンダーがIntel Alteraデバイスでのデュアルソーシングや長期供給契約の締結を促しています。熱管理も別の競争領域であり、4つのCXP-12リンクを集約するカードは、持続的な負荷下でFPGAジャンクションを80°C未満に保つためにヒートパイプクーラーまたはブロワーキットを搭載して出荷されるようになっています。インターフェース帯域幅で先行しながらこれらの実際的な課題を解決するベンダーが、フレームグラバー市場の進化に伴いプレミアムシェアを維持するでしょう。

フレームグラバー産業のリーダー企業

Teledyne DALSA Inc.

Matrox Electronic Systems Ltd.

BitFlow, Inc.

Euresys SA

Active Silicon Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Teledyne DALSAは、NVIDIA RTX 5000クラスカード向けのGPUダイレクトDMAサポートをバンドルしたXtium3 Camera Link HSフレームグラバーの量産出荷を開始しました。

- 2025年10月:Baslerはアルファ・テックシス・オートメーション・インディアの76%の株式を取得し、インド亜大陸でのローカルシステムインテグレーション能力を確保しました。

- 2025年6月:Euresysは、リンクあたり12.5GbpsおよびGPUダイレクトトランスポートでCoaXPress 2.1カメラをサポートするファームウェアをリリースしました。

- 2025年2月:KAYA Instrumentsは、Intel Arria 10 FPGAとPCIe Gen3 x8ホストインターフェースを搭載したKomodo-IIIデュアルCXP-12フレームグラバーを発売しました。

グローバルフレームグラバー市場レポートの範囲

フレームグラバー市場レポートは、インターフェースタイプ(Camera Link、CoaXPress、GigE Vision、USB3 Vision、LVDSおよびパラレルデジタル)、ホストバスおよびフォームファクター(PCIeおよびPCIカード、USB外部キャプチャユニット、組み込みボード、M.2およびサンダーボルトモジュール)、フレームレート能力(60FPS以下、60〜120FPS、120FPS超)、アプリケーション産業(産業・製造、電子・半導体検査、医療・ライフサイエンス、セキュリティ・監視、航空宇宙・防衛)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| Camera Link |

| CoaXPress |

| GigE Vision |

| USB3 Vision |

| LVDSおよびパラレルデジタル |

| PCIe・PCIカード |

| USB外部キャプチャユニット |

| 組み込みボード(PC/104、コンパクトPCI) |

| M.2・サンダーボルトモジュール |

| 60FPS以下 |

| 60〜120FPS |

| 120FPS超 |

| 産業・製造 |

| 電子・半導体検査 |

| 医療・ライフサイエンス |

| セキュリティ・監視 |

| 航空宇宙・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| インターフェースタイプ別 | Camera Link | |

| CoaXPress | ||

| GigE Vision | ||

| USB3 Vision | ||

| LVDSおよびパラレルデジタル | ||

| ホストバス・フォームファクター別 | PCIe・PCIカード | |

| USB外部キャプチャユニット | ||

| 組み込みボード(PC/104、コンパクトPCI) | ||

| M.2・サンダーボルトモジュール | ||

| フレームレート能力別 | 60FPS以下 | |

| 60〜120FPS | ||

| 120FPS超 | ||

| アプリケーション産業別 | 産業・製造 | |

| 電子・半導体検査 | ||

| 医療・ライフサイエンス | ||

| セキュリティ・監視 | ||

| 航空宇宙・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

フレームグラバー市場は2026年から2031年にかけてどのくらいの速さで成長していますか?

年平均成長率6.32%で拡大し、2026年の27億5,000万米ドルから2031年までに37億4,000万米ドルに達すると予測されています。

どのインターフェース規格が最も収益シェアを獲得していますか?

CoaXPressが移行をリードしており、2025年に38.19%のシェアを保持し、リンクあたり12.5Gbpsカードの普及に伴い年平均成長率6.97%で成長しています。

スマートカメラは需要の再形成においてどのような役割を果たしていますか?

組み込みAIアクセラレーターを搭載した統合カメラが単一カメラセルのエントリーレベルグラバーを代替し、短期的なユニットボリュームを削減していますが、高スループットのマルチカメラニッチ市場は維持されています。

なぜアジア太平洋が最も急成長する地域なのですか?

中国の半導体国産化、韓国のメモリパッケージング、およびインドのインセンティブ支援による電子機器生産が、2031年にかけて地域収益を年平均成長率7.88%に向けて押し上げています。

CoaXPress 3.0は将来のハードウェアロードマップにどのような影響を与えますか?

リンクあたり25Gbpsを目標とすることで、CoaXPress 3.0は2億画素センサー向けのシングルケーブル接続を可能にし、PCIe Gen5以上のホストバスを搭載した次世代フレームグラバーの必要性を強化します。

プレミアムフレームグラバーとコスト最適化モデルの違いは何ですか?

高性能カードはFPGA前処理、GPUダイレクトDMA、マルチリンク同期、およびオンボードメモリを統合しており、エントリーモデルは低リンク数とホスト側処理のみで基本的なキャプチャに焦点を当てています。

最終更新日: