FR-4 PCB 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 45.02 十億米ドル |

| 市場規模 (2031) | 56.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による FR-4 PCB 市場分析

FR-4 プリント回路基板市場規模は2026年に470億2,000万USDに達し、2031年までに561億4,000万USDへ拡大する見込みで、CAGRは4.51%を反映しています。成長の原動力は、民生用電子機器の構造的な小型化、電気自動車パワートレインの熱サイクル需要、および高層数AIサーバー基板へのシフトです。アジア太平洋地域が現在の収益を支配していますが、インドおよびベトナムにおけるインセンティブが地域のサプライルートを着実に塗り替えています。HDIおよびリジッドフレックス技術は平均販売価格が高く、低損失および高TgラミネートはGNB無線機および自動車用インバーターで存在感を増しています。高Tgガラスヤーンに関するサプライチェーンの脆弱性と、臭素系難燃剤を制限する持続可能性規制が、材料革新企業の価格決定力を維持しています。

主要レポートのポイント

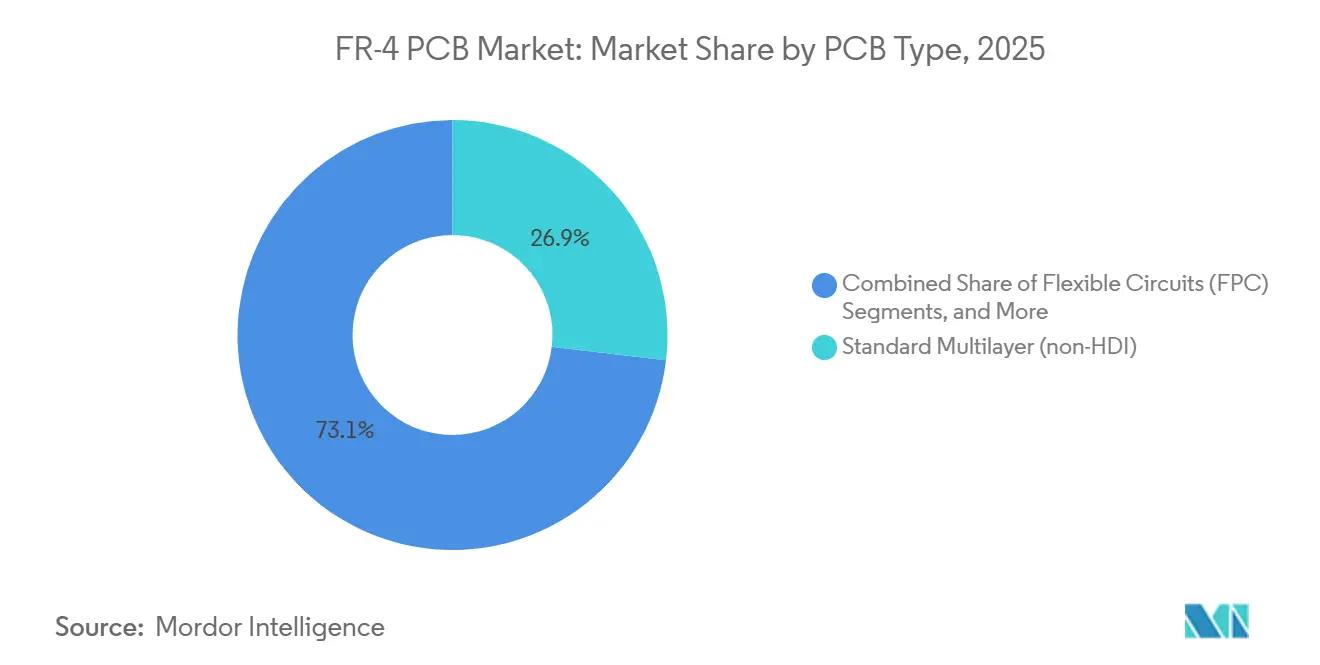

- PCBタイプ別では、標準多層非HDIリジッド基板が2025年のFR-4 プリント回路基板市場シェアの26.87%を占め、一方でフレキシブル回路は2031年にかけてCAGR 5.99%を記録すると予測されています。

- 材料グレード別では、標準FR-4が2025年のFR-4 プリント回路基板市場規模の48.71%を占め、中Tgおよび高TgラミネートはCAGR 5.22%で2031年にかけて拡大しています。

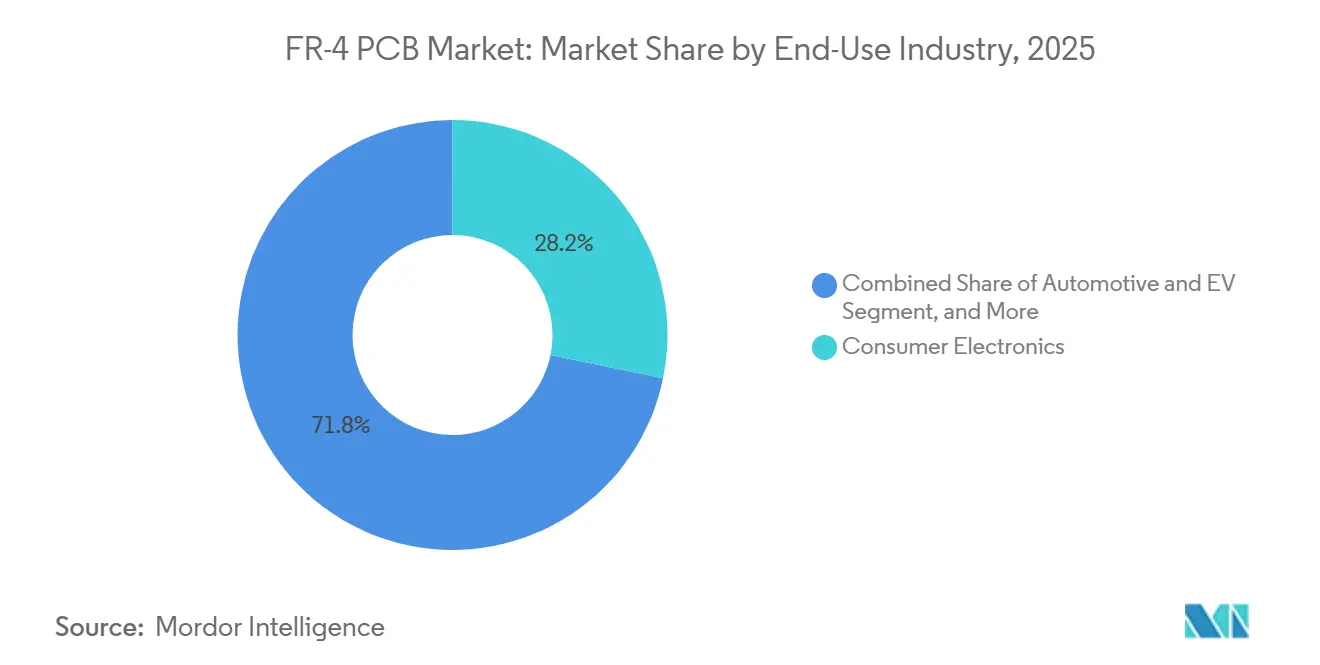

- 最終用途産業別では、民生用電子機器が2025年に28.22%の収益シェアでトップとなりましたが、自動車およびEVアプリケーションは2031年にかけてCAGR 5.79%を記録すると予想されています。

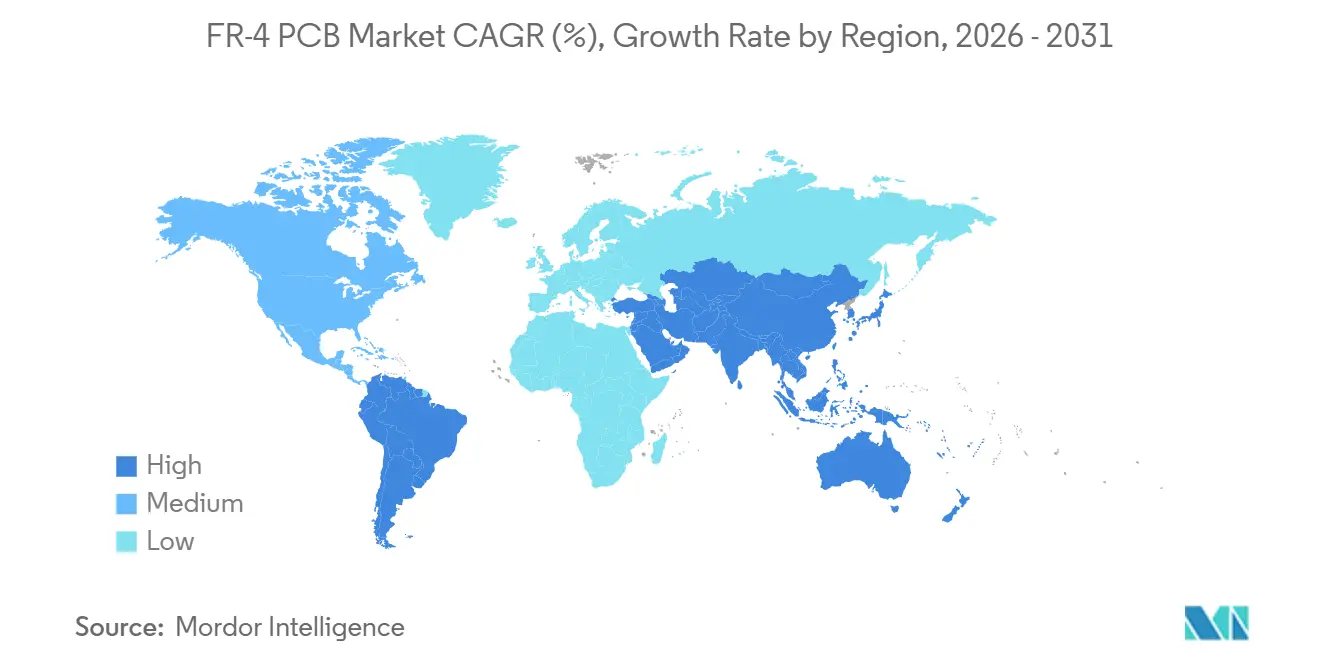

- 地域別では、アジア太平洋地域が2025年のFR-4 プリント回路基板市場規模の82.54%を占め、2031年にかけてCAGR 6.25%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルFR-4 PCB 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民生用電子機器における小型化トレンドの拡大 | +0.80% | 中国、韓国、台湾に集中したグローバル | 中期(2~4年) |

| EV車載充電器およびパワートレインの採用加速 | +1.10% | APACコア(中国、日本、韓国)、欧州および北米への波及 | 長期(4年以上) |

| 低損失FR-4バリアントを必要とする5G基地局の急速な展開 | +0.70% | 中国、インド、東南アジアが主導するグローバル | 短期(2年以内) |

| ハイパースケールデータセンターにおけるサーバーマザーボードのトレース幅の縮小 | +0.90% | 北米、欧州、APAC(シンガポール、香港) | 中期(2~4年) |

| インドおよびベトナムにおける国内PCB製造への政府インセンティブ | +0.60% | インド、ベトナム、東南アジアへの間接的影響 | 長期(4年以上) |

| デバイスあたりの多層数を増加させる新型AIアクセラレーター基板 | +0.90% | 北米、台湾、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

民生用電子機器における小型化トレンドの拡大

薄型スマートフォンおよびウェアラブル機器への需要が、2022年以降のコンポーネント密度を34%押し上げました。フラッグシップデバイスは現在、マイクロビアの幅がわずか0.075ミリメートルのエニーレイヤーHDI基板を搭載し、スタック高さ1.2ミリメートル以内に収められています。[1]Apple Inc.、「iPhone 16 技術仕様」、APPLE.COM リジッドフレックス構造により、グルコースモニターは半径3ミリメートルで曲げながらもIPC クラス3の信頼性を維持できます。ハイエンドハンドセットの層数は2020年の8層から2025年には12層に増加し、出荷台数が横ばいになる中でも1台あたりの平均ラミネート消費量が22%増加しました。FR-4 プリント回路基板市場がこれらのHDI設計を統合するにつれ、熱膨張係数制御が厳密な中Tg配合が5年間の使用サイクルにわたってはんだ接合部を保護します。その結果、歩留まりを損なわずに50マイクロメートル未満のラインを描画できるメーカーにとって、着実な上昇余地が生まれています。

EV車載充電器およびパワートレインの採用加速

電気自動車のパワーエレクトロニクスは、基板を800ボルトの過渡電圧および175℃近くの局所的なホットスポットに定期的にさらします。BYDは、ブレードバッテリーシステムで3,000回の急速充電サイクルに耐えるため、分解温度が340℃を超える高Tgラミネートを指定しました。[2]BYD Company、「投資家向けプレゼンテーション2025」、BYD.COM InfineonのHybridPACK Drive G2は、1.2キロボルトのSiC MOSFETを105マイクロメートルの銅箔でクラッドされた10層FR-4基板に組み合わせ、従来の厚さの2倍にして15キロワットを放散します。2025年7月に施行されたEuro 7診断規制は、10ミリボルト以内の電圧センシングを要求し、トレース間隔規則を0.05ミリメートルに厳格化しています。これらの条件が高Tgおよびヘビーカッパー構造を高め、より広範なFR-4 プリント回路基板市場に対する成長プレミアムを確保しています。

ハイパースケールデータセンターにおけるサーバーマザーボードのトレース幅の縮小

毎秒32ギガトランスファーのPCIe Gen5およびAIアクセラレータートラフィックにより、クロストークを抑制するためにマザーボードのトレースを0.075ミリメートル未満に抑える必要があります。IntelのEagle Streamプラットフォームは、インピーダンススキューを5ピコ秒未満に保つ16層の逐次積層を義務付けています。[3]Intel Corporation、「Eagle Stream プラットフォーム仕様」、INTEL.COM Metaの次世代トレーニングクラスターは、それぞれ1,024の差動ペアを搭載した20層基板を採用し、以前のリビジョンと比較してサーバーあたり40%多くのラミネートを消費します。オープン・コンピュート・プロジェクトの標準はIPC 6012 クラス3Aおよび鉛フリー仕上げを追加し、製造コストを引き上げる一方でフィールド障害を60%削減します。これらの要件は、75マイクロメートル未満のライン幅を大規模に提供できる製造業者の量産を加速させます。

デバイスあたりの多層数を増加させる新型AIアクセラレーター基板

大規模言語モデルのトレーニングクラスターは現在、800平方ミリメートルのGPUダイ全体に1,200ワットを分散させる24~28銅層のベースボードを展開しています。NVIDIAのGB200 NVL72ベースボードは、85℃の上昇を超えることなく15,000アンペアのピークを処理するために6オンスの銅プレーンを搭載しています。[4]NVIDIA Corporation、「GTC 2025 基調講演」、NVIDIA.COM GoogleのTPU v6は、高Tgコア上の逐次ビルドアップを使用して2,048の差動ペアをルーティングしながら、56ギガヘルツでの挿入損失を1.5デシベル未満に保ちます。FR-4 プリント回路基板市場がAIハードウェアのロードマップに合わせるにつれ、超高層数の需要が標準8層製品の4倍の平均販売価格を押し上げます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高Tgガラスヤーンの供給不安 | -0.70% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| ハロゲン豊富なエポキシ化学に対する持続可能性圧力の高まり | -0.50% | 欧州、北米、APACへの波及 | 中期(2~4年) |

| ポリイミドおよびメタルコアPCBからの価格競争の激化 | -0.40% | グローバルの自動車および産業セグメント | 長期(4年以上) |

| グローバル調達を複雑化させる米中技術デカップリング | -0.60% | 北米、欧州、APACへの間接的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高Tgガラスヤーンの供給不安

アルカリ耐性Eガラスヤーンを供給できる認定メーカーは3社のみで、10,000サイクルにわたって0.02%の寸法安定性を維持できます。2025年初頭に発生した巨石(Jushi)の桐郷工場での火災により、世界の生産能力の12%が9週間失われ、変性エポキシのリードタイムが16週間に倍増しました。OEMはオーウェンスコーニングのサウスカロライナ工場からのヤーンを通常の4倍のコストで航空輸送しました。自動車ティア1サプライヤーは現在12週間のバッファー在庫を保有し、デュアルソース高TgラミネートのためにFR-4 PCB市場の短期的な量の弾力性を抑制しながら6%のプレミアムを支払っています。

グローバル調達を複雑化させる米中技術デカップリング

ワシントンは2024年10月に140の中国電子機器事業体をエンティティリストに追加し、北米のOEMが中華人民共和国外でラミネートをデュアルソースすることを余儀なくされ、部品表コストが22%増加しました。台湾積体電路製造(TSMC)はアリゾナ工場向けに7つの代替ベンダーを事前認定し、マレーシア、タイ、メキシコの第2層製造業者に恩恵をもたらしました。地政学的分断は物流の複雑さと運転資本ニーズを高め、グローバルCAGR予測から0.6パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:HDIおよびリジッドフレックスがプレミアムニッチを獲得

標準多層非HDI製品のFR-4 PCB市場規模は2025年に121億1,000万USDとなり、グローバル収益の26.87%を占めました。価格に敏感な民生用デバイスおよび産業用制御機器は、0.15ミリメートルのラインおよび0.3ミリメートルのスルーホールビアを引き続き許容しています。しかし、フレキシブル回路はCAGR 5.99%で拡大しており、折りたたみ式スマートフォンおよび医療用ウェアラブルが剥離なしに3ミリメートルの曲げ半径を要求するため、より広範なFR-4 プリント回路基板市場より148ベーシスポイント高い成長率となっています。HDI基板は1平方インチあたり200本を超える導体を持ち、AIアクセラレーターモジュールおよびミリ波無線機で特に牽引力を発揮しています。リジッドフレックス設計は量は少ないものの、2,000Gの衝撃に対するIPC-6013 クラス3耐久性を規定する航空宇宙・防衛契約には不可欠です。片面および両面基板は、低コスト家電でさえFCCの放射エミッション規制を満たすために4層レイアウトに移行する中、コモディティ照明および電源供給ニッチに引き続き存在しています。ヘビーカッパーFR-4は、トレース電流密度が1平方ミリメートルあたり10アンペアに達する太陽光インバーターおよびモータードライブをサポートし、ベースラインラミネートの3倍の価格プレミアムを誇ります。

需要の弾力性はタイプによって大きく異なります。HDIおよびリジッドフレックスの注文は台湾および韓国で5~7日のサイクルタイムを持ち、レーザーダイレクトイメージングおよび自動光学検査に早期投資した製造業者の競争優位性を強化しています。Samsung Electro-Mechanicsは、自動車用ヘッドアップディスプレイが狭いインストルメントクラスター内にフレキシブルテールを統合したことで、2025年にリジッドフレックス出荷が前年比34%増加しました。一方、中国のクイックターンショップはコモディティ8層基板の2日間プロトタイプサイクルを見積もり、年間8~12%の価格侵食を引き起こしています。複雑性が増すにつれ、高層数製品のFR-4 プリント回路基板市場シェアは、レガシー両面フォーマットを犠牲にして上昇し続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料グレード別:中Tgおよび高Tgが自動車需要で存在感を増す

標準FR-4は2025年の出荷量の48.71%を占め、周囲温度が85℃を超えることがほとんどない民生用電子機器を支えています。しかし、中Tgおよび高TgラミネートはCAGR 5.22%で成長しており、電気自動車、車載充電器、および産業用ドライブが-40℃から150℃の間でサイクルするため、FR-4 プリント回路基板市場を71ベーシスポイント上回っています。高Tg配合はフェノール系硬化剤とジシアンジアミド硬化エポキシを組み合わせて分解温度を340℃に引き上げ、Z軸膨張なしに260℃の鉛フリーリフローを可能にします。2025年1月に施行された欧州連合RoHS改正は、臭素系難燃剤を重量比0.1%に制限し、15~20%の価格プレミアムおよび20%高い吸湿性にもかかわらず、ハロゲンフリーFR-4への需要を刺激しています。

自動車調達規則は現在、パワートレインモジュールから30センチメートル以内のすべての基板に対して中Tgをデフォルトグレードとして分類しており、これはBoschが2025年3月に正式化した標準です。航空宇宙および医療設計者は、ハロゲンフリーラミネートが低い曲げ強度を示すため、臭素系バリアントからの切り替えをまだためらっています。材料サプライヤーはハイブリッド化学で対応しています:IsolaのAstra MT77は水酸化アルミニウムフィラーを添加することで0.8ミリメートルの厚さでUL 94 V-0を達成しましたが、誘電率が高いため信号伝播が遅くなり、PCIe Gen5およびDDR5インターフェースから除外されます。予測期間にわたり、高Tg出荷は主に自動車用インバーターおよび車載充電器アセンブリにおいて、30億USDに相当する増分FR-4 PCB市場規模を獲得するでしょう。

最終用途産業別:自動車およびEVが民生用電子機器を上回る

民生用電子機器は2025年の収益の28.00%を提供しましたが、スマートフォン出荷量が横ばいになるにつれ成長は鈍化しています。対照的に、自動車および電気自動車エレクトロニクスはCAGR 5.79%の軌道にあり、FR-4 プリント回路基板市場全体より128ベーシスポイント先行しています。炭化ケイ素MOSFETは1平方センチメートルあたり30%多くの熱を発生させ、ヘビーカッパーおよび高Tgラミネートを必要とします。Teslaの4680バッテリー管理基板は、円筒形セルの周りに折り畳まれる12層リジッドフレックスパネルを統合し、パック体積を25%削減しています。コンピューティングおよびデータセンターの需要は、ハイパースケールオペレーターがPCIe Gen5をサポートする24層マザーボードに移行するにつれ堅調を維持し、5G基地局の展開は24ギガヘルツで接線損失が0.008未満の低損失FR-4を必要とします。

産業用オートメーションもシェアを拡大しています。ワイドバンドギャップドライブはシリコンの20キロヘルツに対して100キロヘルツでスイッチングし、部分放電リスクを高め、樹脂ブリード制御が強化された中Tgコアを必要とします。医療用基板は量は少ないものの、FDA設計管理要件およびIPC-6012 クラス3認定により40%の粗利益率を誇ります。航空宇宙・防衛プログラムはニッチですが収益性が高く、マイナス55℃から125℃および2,000Gの衝撃に耐えるケブラー強化FR-4を必要とします。各セクターにわたり、高信頼性ニッチはコモディティ民生用電子機器が持続的な価格圧力に直面する中でもマージンを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の収益の82.54%を占め、2031年にかけてCAGR 6.25%の軌道にあります。中国はグローバル生産能力の58%を供給しましたが、インドの5,500億インドルピー(66億USD)の生産連動インセンティブ支出およびベトナムの2025年の32億USDの投資は、コスト競争力のある量の南方移動を示しています。台湾はHDI生産能力の22%でテクノロジーリーダーシップを維持し、48時間のプロトタイプサイクルでApple、NVIDIA、AMDにサービスを提供しています。日本は、ゼロ不良率が30%の価格プレミアムを正当化する自動車および産業用案件に注力しています。

北米と欧州は2025年の収益の17.46%を合算しましたが、リショアリングの恩恵を受けています。TTM Technologiesは2025年11月に防衛主要企業にサービスを提供するため、ニューヨーク州シラキュースのITAR準拠フットプリントを2倍に拡大しました。AT&Sは800ボルト電気自動車契約を追求するため、オーストリアのレオーベンに24層HDIラインを追加しました。メキシコのグアダラハラ回廊は、自動車OEMがアジアからの調達をニアショアリングしたことで2025年にPCB生産が18%増加しました。南米はブラジルのレイ・デ・インフォルマティカインセンティブにもかかわらず、純輸入国のままです。

地政学的リスクが調達を再形成しています。米中技術分断は中華人民共和国外でのデュアルソーシングを強制し、2026年までにマレーシア、タイ、メキシコのシェアを引き上げます。欧州のバイヤーは2026年に施行される炭素国境調整メカニズム規則に準拠するため、域内製造を優先しています。一方、インドでのプロトタイプのリードタイムは2023年の21日から2025年末までに12日に短縮され、台湾のピアとのサービスギャップが縮小しています。予測期間にわたり、FR-4 プリント回路基板市場におけるアジア太平洋地域のシェアは、地域の多様化が続くにつれ緩やかに低下するでしょう。

競合環境

上位5社の製造業者であるAT&S、TTM Technologies、Unimicron、Tripod Technology、Kingboardは2025年の収益の38%を支配し、200社以上の地域専門業者の長いテールを残しています。コモディティ多層基板は中国および台湾の積極的な自動化により年間8~12%の価格侵食に直面していますが、航空宇宙・防衛および自動車基板はIPC クラス3およびIATF 16949監査が新規参入を抑制するため25~35%のマージンを維持しています。Unimicronの2025年3月のElite Materialへの30%出資取得は、高Tg樹脂ストリームを確保し、垂直統合の動きを例示しています。

AIクラスター向けの超高層数基板は1平方メートルあたり800~1,200USDで価格設定され、最も豊かなホワイトスペースを提供しています。AT&Sはフォトリソグラフィーステップを排除するレーザーダイレクトストラクチャリングをカバーする14件の特許を申請し、Ibidenは熱膨張係数のミスマッチを1℃あたり8百万分の1に削減するエポキシブレンドを発表しました。NCBグループおよびAdvanced Circuits Inc.などのクイックターン専門業者は、24時間サイクルおよび自動設計ルールチェックを提供することで北米プロトタイプニッチの12%を獲得しています。それでも、アジア太平洋地域の工場のうちIATF 16949を保有しているのは40%のみで、すでにEVパワートレインにサービスを提供している既存企業を保護しています。

地理的ヘッジングが支配的な戦略です。Jabilは顧客の多様化要求に応えるため、2025年9月に無錫からペナンへリジッドフレックス生産能力の20%を移転しました。Kingboardは2025年10月にベトナムの製造業者Elec and Eltekの60%出資を取得し、バクニンに150,000平方メートルの生産能力を追加しました。これらの動きは、調達決定において近接性と政治的整合性が限界的な労働コスト節約を上回るようになったことを確認しています。

FR-4 PCB 産業リーダー

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

ATandS AG

Tripod Technology Corp.

TTM Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:UnimicronはAIアクセラレーターおよび自動車パワートレイン基板を対象に、桃園でのHDI生産能力拡大に180億台湾ドル(5億6,500万USD)を投じることを約束し、2027年第3四半期に初回生産を予定しています。

- 2025年12月:AT&Sはオーストリアのレオーベンで5億ユーロ(5億6,500万USD)のクリーンルーム拡張を完了し、欧州EV顧客向けに18層および24層HDIラインを追加しました。

- 2025年11月:TTM Technologiesはニューヨーク州シラキュースに18万平方フィートの増設を開設し、航空宇宙・防衛基板向けのITAR準拠生産能力を2倍にしました。

- 2025年10月:Kingboardはベトナムを拠点とするElec and Eltekの60%出資を8,500万USDで取得し、バクニンに年間15万平方メートルの生産能力を追加しました。

グローバルFR-4 PCB 市場レポートの範囲

グローバルFR-4 プリント回路基板市場レポートは、タイプ(標準多層、片面・両面、HDI、リジッドフレックス、その他のタイプ)、材料グレード(標準FR-4、中Tg FR-4、高Tg FR-4、ハロゲンフリーFR-4)、最終用途産業(民生用電子機器、コンピューティングおよびデータセンター、通信、自動車およびEV、産業・電力、医療・ヘルスケア、航空宇宙・防衛、その他の最終ユーザー産業)、および地域(北米、南米、欧州、アジア太平洋)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 標準多層(非HDI)リジッド |

| 片面・両面 |

| 高密度相互接続(HDI) |

| リジッドフレックス |

| その他のPCBタイプ |

| 標準FR-4(Tg 130℃~140℃) |

| 中Tg FR-4(Tg 150℃~160℃) |

| 高Tg FR-4(Tg 170℃以上) |

| ハロゲンフリーFR-4 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信 |

| 自動車およびEV |

| 産業・電力 |

| 医療・ヘルスケア |

| 航空宇宙・防衛 |

| その他の最終ユーザー産業 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| 東南アジア | |

| アジア太平洋その他 | |

| その他の地域 |

| PCBタイプ別 | 標準多層(非HDI)リジッド | |

| 片面・両面 | ||

| 高密度相互接続(HDI) | ||

| リジッドフレックス | ||

| その他のPCBタイプ | ||

| 材料グレード別 | 標準FR-4(Tg 130℃~140℃) | |

| 中Tg FR-4(Tg 150℃~160℃) | ||

| 高Tg FR-4(Tg 170℃以上) | ||

| ハロゲンフリーFR-4 | ||

| 最終用途産業別 | 民生用電子機器 | |

| コンピューティングおよびデータセンター | ||

| 通信 | ||

| 自動車およびEV | ||

| 産業・電力 | ||

| 医療・ヘルスケア | ||

| 航空宇宙・防衛 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2026年のFR-4 プリント回路基板市場の規模はどのくらいですか?

FR-4 プリント回路基板市場規模は2026年に470億2,000万USDに達しました。

2031年にかけてのFR-4 PCB需要の予想成長率はどのくらいですか?

市場はCAGR 4.51%を記録し、2031年までに561億4,000万USDに達すると予測されています。

グローバルFR-4 プリント回路基板市場の生産をリードしている地域はどこですか?

アジア太平洋地域は2025年の収益の82.54%を提供し、CAGR 6.25%で最も速く拡大し続けています。

最も速く成長する最終用途セクターはどこですか?

自動車および電気自動車エレクトロニクスは2031年にかけてCAGR 5.79%で成長する見込みです。

高Tgラミネートがシェアを獲得している理由は何ですか?

高Tgラミネートは150℃の自動車サイクルおよび260℃の鉛フリーリフローに耐え、EVパワートレインおよびAIサーバーをサポートします。

プリント回路基板市場の製造業者に最も影響を与えるサプライチェーンリスクは何ですか?

高Tgガラスヤーンの供給業者が限られているためボトルネックが生じており、2025年2月の火災によりリードタイムが16週間に倍増したことがその例として挙げられます。

最終更新日: