強化乳製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

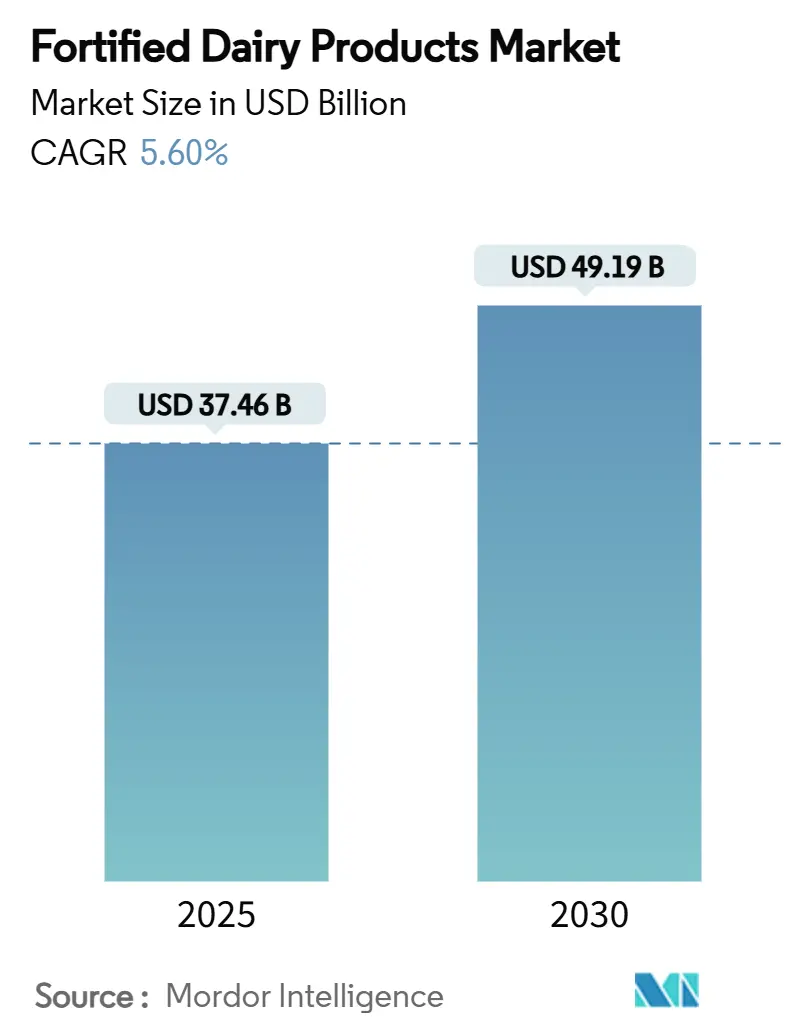

| 市場規模 (2025) | 37.46 十億米ドル |

| 市場規模 (2030) | 49.19 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる強化乳製品市場分析

強化乳製品市場規模は2025年に370億4,600万USDとなり、2030年までに491億9,000万USDに達すると予測されており、堅調な5.60%のCAGRを示しています。微量栄養素欠乏に対する国民の意識向上、政府による強制的な強化義務付け、そして免疫サポートと基本的な栄養を同時に提供する機能性食品への消費者の嗜好シフトが相まって、着実な成長がもたらされています[1]世界保健機関。「微量栄養素」。2025年7月17日アクセス。https://www.who.int/news-room/fact-sheets/detail/micronutrients.。精密発酵技術によりバイオアクティブ成分の添加コストが低下しており、Perfect DayやRemilkなどの企業が従来の牛乳の栄養プロファイルを再現した動物不使用の乳タンパク質について規制当局の承認を獲得しています。アジア太平洋地域の主導的な役割は、インドにおける大規模なビタミンAおよびDプログラムと中国における高級品への需要拡大によって支えられており、一方で新興市場における近代的小売の拡大がコールドチェーンの障壁を取り除き、製品普及を加速させています。プレミアム価格設定や「過度に加工された」という認識が一部の消費者層での普及を妨げているものの、新規強化成分に関する規制の明確化とパーソナライズド栄養プラットフォームへの継続的な投資が、強化乳製品市場の機会の幅を広げ続けています。

主要レポートのポイント

- 製品タイプ別では、牛乳が2024年の強化乳製品市場シェアの55.26%を占め、ヨーグルトは2030年までに5.80%のCAGRを記録すると予測されています。

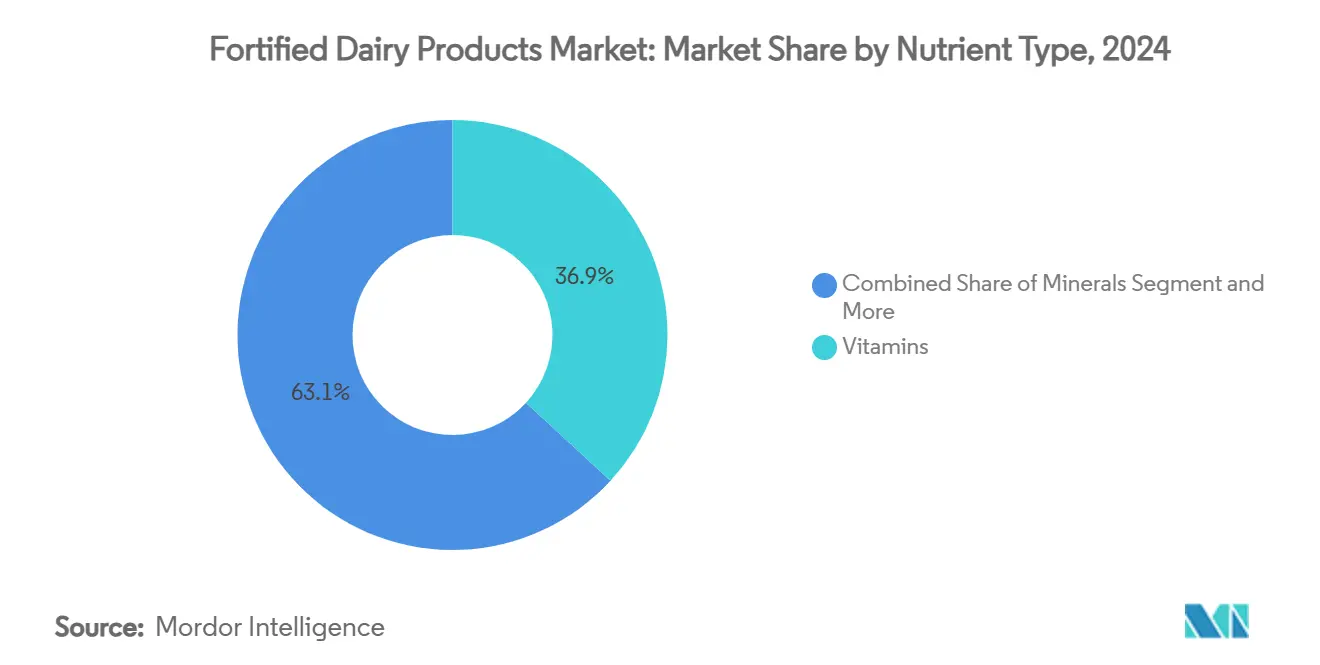

- 栄養素タイプ別では、ビタミンが2024年の強化乳製品市場規模の36.85%のシェアを占め、プロバイオティクスは2030年まで8.46%のCAGRで拡大しています。

- 顧客層別では、子どもが2024年に42.47%のシェアを占め、成人は2030年まで6.80%のCAGRで拡大しています。

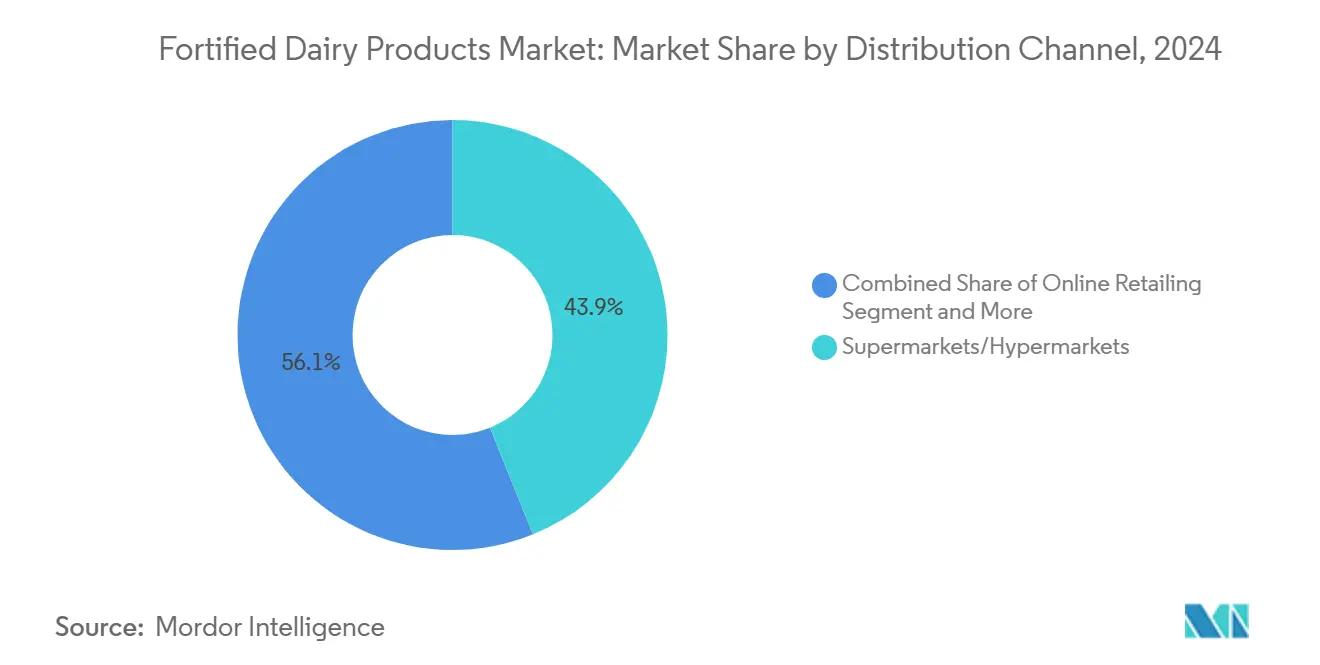

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットの小売セグメントが2024年に56.89%のシェアを保有し、オンライン小売は2030年まで10.75%のCAGRで成長する見込みです。

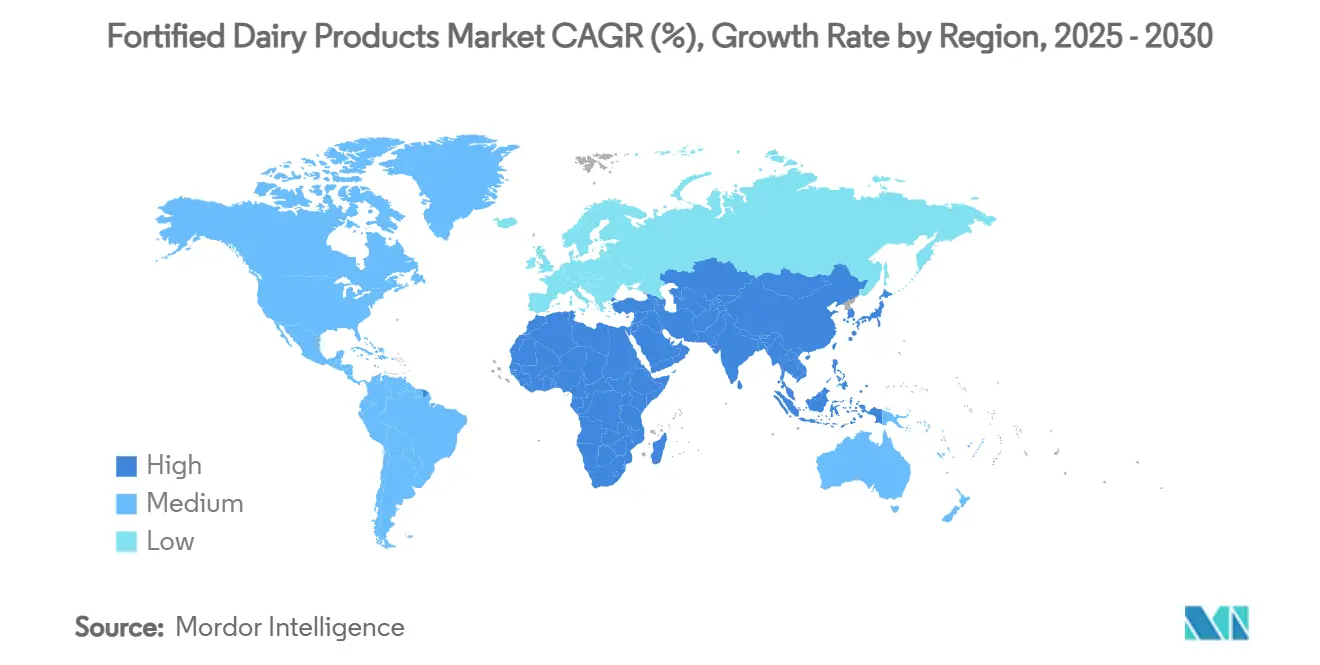

- 地域別では、アジア太平洋が2024年に39.37%の収益シェアでトップとなり、中東・アフリカは2030年まで5.26%のCAGRを記録すると予測されています。

世界の強化乳製品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 微量栄養素欠乏の有病率の上昇 | +1.2% | 世界全体、特にアジア太平洋地域および中東・アフリカ | 中期(2〜4年) |

| 政府主導の強制的な強化プログラム | +0.8% | アジア太平洋、中東・アフリカ、一部の欧州市場 | 長期(4年以上) |

| 機能性免疫食品への消費者シフト | +0.6% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 新興経済圏における近代的小売の拡大 | +0.5% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| ニッチなSKU向けパーソナライズド栄養プラットフォーム | +0.4% | 北米、欧州、先進国のアジア太平洋 | 長期(4年以上) |

| 精密発酵によるバイオアクティブコストの削減 | +0.3% | 世界全体、北米および欧州での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

微量栄養素欠乏の有病率の上昇

20億人以上がビタミンおよびミネラルの欠乏状態にあり、乳製品ベースの強化ソリューションへの緊急需要が生まれています。鉄欠乏は16億2,000万人に影響を与え、ビタミンD不足は特に日光照射と食事の多様性が限られている地域で約10億人を苦しめています。政府は乳製品を担体として好む理由として、その広範な消費と微量栄養素の生物学的利用能を高める能力が挙げられます。米国疾病管理予防センター(CDC)とWHOはともに、欠乏症対策として食品強化を推奨しており、乳製品は子どもや妊婦を含むリスクのある集団を支援するためのビタミンDおよびAの強化に一般的に選ばれています。保健システムは現在、強化乳製品が貧血、くる病、および関連疾患に関連する長期的な治療コストを削減することを認識しています。その結果、先進国・途上国ともに強化乳製品を最前線のコスト効率の高い栄養介入として位置づけており、強化乳製品市場は社会経済的な階層を超えて拡大し続けるでしょう。

政府主導の強制的な強化プログラム

インドの食品安全基準局は2024年から牛乳へのビタミンAおよびD強化を義務付け、業界参加のための全国的な基準を設けました。米国および欧州連合では、規制ガイドラインが乳製品へのビタミンおよびミネラルの任意または強制的な強化を支持しており、それぞれの食品安全機関(米国食品医薬品局や欧州食品安全機関など)の勧告に基づいています。欧州連合の新規食品規制はラクトフェリン、オステオポンチン、その他のバイオアクティブ成分への扉を開き、カナダと米国はプロバイオティクスおよびペプチドのGRAS審査の合理化を継続しています。これらの調和されたフレームワークはコンプライアンスの不確実性を低下させ、強化技術への資本投資を解放し、強化乳製品が輸出市場全体で統一された安全性と有効性の基準を満たすことを保証します。

機能性・免疫増強食品への消費者シフト

パンデミック後の調査によると、米国の買い物客の37%が、特にプロバイオティクス、ビタミンCおよびD、亜鉛に関連する免疫関連の効能を明示した乳製品を求めています。プレミアム価格を支払う意欲が定着しており、生産者が強化コストを回収するのに役立っています。可処分所得の上昇に伴い、東南アジアおよびラテンアメリカの都市部でも同様の行動が増加しています[2]食品医薬品局。「一般的に安全と認められる(GRAS)通知プログラム」。2025年7月17日アクセス。https://www.fda.gov/food/food-additives-petitions/generally-recognized-safe-gras-notification-program.。米国農務省(USDA)および欧州委員会の市場レポートは、免疫、骨、腸の健康のために強化された乳製品を含む機能性食品・飲料の消費の急増を指摘しています。ブランドはこのトレンドを製品差別化によって活用しており、Chobaniが2024年にアクティブなライフスタイルと免疫サポートを目的として発売したスーパーミルクがその例として挙げられます。デジタルチャネルを通じた継続的な消費者教育が、健康意識の高い層における強化乳製品市場の共鳴を高めています。

新興経済圏における近代的小売の拡大

インド、インドネシア、ナイジェリアにおけるコールドチェーンへの投資が、温度管理が必要な強化牛乳、ヨーグルト、チーズを保管できる組織化されたスーパーマーケットへと、断片化した伝統的な販売店を急速に置き換えています。近代的な小売環境は高付加価値SKUのための棚スペースを提供し、ブランドによる店内教育キオスクを可能にします。アクセスが向上するにつれて、強化乳製品は初めての買い物客の間で認知度を高め、需要がさらなるインフラ整備を促すサイクルを生み出しています[3]インド食品加工産業省。「インフラ整備」。2025年7月17日アクセス。https://www.mofpi.gov.in/。国連食糧農業機関(FAO)はこの小売変革を記録しており、強化牛乳やヨーグルトを含む付加価値製品の流通・マーケティングの機会が増加していることを指摘しています。国際ブランドもこれらの小売ネットワークを低リスクの参入ポイントとして捉えており、強化乳製品市場内の競争を深めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストとプレミアム価格設定 | -0.7% | 世界全体、特に価格に敏感な新興市場 | 短期(2年以内) |

| 感覚的・安定性の課題 | -0.4% | 世界全体、特に製品イノベーションのタイムライン | 中期(2〜4年) |

| 新規バイオアクティブ成分に関する規制の曖昧さ | -0.3% | 欧州、北米、先進国のアジア太平洋 | 長期(4年以上) |

| 「過度に加工された」に対する消費者の懐疑心 | -0.2% | 北米、欧州、世界の主要都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造コストとプレミアム価格設定

強化により製造費用が15〜25%上昇し、企業は南アジアおよびサブサハラアフリカの低所得世帯には手の届かない価格帯に製品を位置づけざるを得なくなっています。ラクトフェリンなどのバイオアクティブ成分は複雑な精製工程のためコストをさらに押し上げます。大手乳業メーカーは強化レベルを段階的に設定したり、バンドルプロモーションを活用したりすることでコストと効能のバランスを取っていますが、価格に敏感なセグメントでの吸収は依然として低調です。規模の経済や補助金プログラムが追加コストを相殺するまで、強化乳製品市場はバリュー志向の買い物客の間での普及が遅れるでしょう。WHOは、原材料費や品質管理費を含む強化のコストが消費者に転嫁されることが多く、最も脆弱な集団に対して広範な栄養的影響を達成する上で重大な課題をもたらすと指摘しています。

栄養素添加の感覚的・安定性の課題

鉄の強化は金属的な異臭や色の変化をもたらす可能性があり、ビタミンAおよびリボフラビンは光、熱、酸素によって分解されるため、許容できる製剤のための高コストな研究開発が必要となります。これらの品質問題は繰り返し購入の減少や食品廃棄につながる可能性があり、栄養目標と消費者の嗜好の両方を満たすことを目指す生産者にとって商業的な強化の魅力を低下させます。メーカーはマイクロカプセル化、遮光包装、最適化された加工温度を採用してこれらの問題を軽減していますが、各解決策は複雑さと費用を増加させます。追加の工程は開発サイクルを長引かせ、小規模な生産者が強化乳製品産業に参入することを妨げる可能性があります。感覚的な品質は大衆市場での信頼性に対する重大なハードルであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

栄養素タイプ別:ビタミンが主導しプロバイオティクスが急増

ビタミンは2024年に36.85%のシェアで支配的な栄養素クラスであり続け、規制上の義務付けとビタミンA、D、Bコンプレックス強化に対する長年の消費者信頼によって支えられています。生産者は成熟したサプライチェーンと大規模調達を容易にする予測可能な投与プロトコルの恩恵を受けています。特に、子ども向け製品は成長と認知発達のニーズに対応するよう設計されたビタミンブレンドを活用しており、2024年にビタミンベースのSKUの強化乳製品市場規模を138億1,000万USDに強化しています。

一方、プロバイオティクスは一桁台のシェアにとどまっていますが、8.46%のCAGRで拡大しており、栄養素タイプの中で成長エンジンとなっています。腸内細菌叢と全身の健康を結びつける臨床的証拠の加速により、プロバイオティクスはニッチな消化補助剤から主流の免疫増強剤へと移行しています。Caelusなどの企業は心臓代謝的な効能を持つ菌株のGRAS認定を取得しており、ヨーグルトを超えて飲料用牛乳やチーズへの応用範囲を広げています。消費者が予防的な健康マインドセットを採用するにつれて、プロバイオティクス強化SKUはブランドがプレミアム価格を正当化し、買い物客のロイヤルティを深めるのに役立ち、強化乳製品市場の将来的な収益ポテンシャルを増幅させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

顧客層別:子どもが主導し成人が加速

子どもは2024年に42.47%のシェアで最大の人口統計ブロックを占め、発育不全と認知発達に関する親の懸念を反映しています。インド、メキシコ、南アフリカのスクールミルクプログラムはビタミンD強化パックを配布し、予測可能な量を提供して工場の稼働率を支えています。メーカーは子ども向けのフレーバーやキャラクターブランディングを使用しながらも、添加糖を減らすための製品改良を行い、進化する栄養ガイドラインに製品を合わせています。継続的な政府支援により、プライベートブランドの競争が激化する中でも、子ども向けの強化乳製品市場規模は相当な規模を維持しています。

成人セグメントは最も成長が速く、2030年まで6.80%のCAGRで上昇すると予測されており、便利な免疫保護とエネルギーサポートを求める働く専門職によって牽引されています。オメガ3脂肪酸やアダプトゲンを含む機能性牛乳は、時間に追われる通勤者の朝食代替品として位置づけられています。QRコード対応パッケージングを通じて明確で科学的根拠のある効能が伝えられる場合、プレミアム価格は受け入れられます。このシフトはまた、外出先でのライフスタイルに合った再封可能な個食ボトルなどの製品設計の変化を促し、従来の家族消費の機会を超えて強化乳製品市場のフットプリントを広げています。

流通チャネル別:スーパーマーケットが主導しEコマースが加速

スーパーマーケットおよびハイパーマーケットは2024年に43.89%のシェアを維持しており、信頼性の高い冷蔵ネットワークと乳製品の新鮮さに対する買い物客の信頼によって支えられています。WalmartやCarrefourなどの小売業者は、賞味期限を延長し栄養素の劣化を減らすエネルギー効率の高い冷蔵ケースに多額の投資を行っています。棚のフェーシングと店内試食イベントは、強化乳製品の健康上の利点について消費者を教育し、販売量を強化するのに役立っています。その集客力から、スーパーマーケットはEコマースへの拡大前に大規模な露出を必要とする新しい強化SKUの入口であり続けています。

オンライン小売は10.75%のCAGRの成長を記録しており、消費者が宅配、サブスクリプションモデル、アルゴリズムベースのパーソナライズされたレコメンデーションを受け入れるにつれて、最も成長の速いセグメントとして台頭しています。Country Delightなどの企業は再利用可能なボトルで強化牛乳を配送しながら、IoTセンサーで温度を追跡し、到着時の品質を確保しています。マーケットプレイスは詳細な栄養成分表示と顧客レビューを提供し、プレミアム価格のバイオアクティブ製剤に対する信頼を育んでいます。デジタルプラットフォームと健康データエコシステムの重複の増加は、強化乳製品産業に戦略的な層を加え、ブランドがリアルタイムのフィードバックと消費分析に基づいて製品を改良できるようにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:牛乳の優位性が強化のアクセシビリティを牽引

牛乳は2024年の強化乳製品市場の55.26%のシェアでトップの座を維持しており、普遍的な消費習慣と追加コストを低く抑える確立された強化ラインの恩恵を受けています。政府はしばしばビタミンAおよびDの供給の主要な媒体として牛乳を選択し、予測可能な基本需要を生み出し、固定費を分散させる大規模バッチプロセスへの投資を促しています。このセグメントはまた、高齢者向けの高カルシウム牛乳やスポーツ愛好家向けのタンパク質強化バリアントなどの特化したSKUをサポートしており、特定のニッチにおける需要ショックに対して生産者を守るポートフォリオアプローチを支えています。

ヨーグルトは絶対的な規模では小さいものの、2030年まで5.80%という製品レベルで最高のCAGRを記録する軌道にあり、生きた培養菌と腸の健康上の利点に対する消費者の認識によって牽引されています。精密発酵により、2024年に米国でGRAS認定を取得したAnaerobutyricum soehngenii(アナエロブチリクム・ソエンゲニイ)などの次世代プロバイオティクスの組み込みが可能になり、消化器の健康と免疫サポートのための製剤オプションが拡大しています。DanoneやChobaniなどのブランドは、混雑したスーパーマーケットの棚でより高い価格を実現し差別化できるタンパク質、ビタミン、プロバイオティクスの相乗的なブレンドに多大なR&Dを注ぎ込んでいます。牛乳とヨーグルトを合わせると強化乳製品市場の4分の3以上を占め、数量面でのリーダーシップとイノベーション主導のアップサイドのバランスの取れた組み合わせを確固たるものにしています。

地域分析

アジア太平洋は2024年に39.37%の収益を占め、強化乳製品市場における中心的な地域としての地位を確認しました。ビタミンAおよびDに関する強制的なガイドライン、急速な都市化、中国の中産階級の購買力の成長が相まって、高い需要を維持しています。地域の大手企業であるYiliとMengniuは、地域の食事に一般的な乳糖不耐症とカルシウム不足に対応するために栄養プロファイルを適応させ、消費者との関連性を強化しています。学校給食プログラムへの政府調達がさらに基本量を安定させ、長期的な市場リーダーシップを固めています。

中東・アフリカは規模は小さいものの、学齢期の子どもの貧血とビタミンA欠乏に取り組む栄養重視の政策に支えられ、2030年まで最速の5.26%のCAGRを達成する軌道にあります。Arla FoodsやClover Industriesなどの多国籍企業は、地域のニーズに合わせた栄養ブレンドを提供するために現地生産と官民パートナーシップに投資しています。若い人口構成と湾岸協力会議諸国における可処分所得の上昇が、健康的なスナックとして位置づけられたプレミアム強化ヨーグルトやフレーバー牛乳の肥沃な土壌を提供しています。

北米と欧州は合わせて、強化乳製品市場内で成熟しているがイノベーション主導のクラスターを形成しています。北米の消費者は科学的に検証された効能に対してプレミアム価格で報い、多額のR&D支出を促しています。欧州は天然強化の実践を先導し、持続可能性の目標を達成するクリーンラベルと精密発酵タンパク質を重視しています。強固な規制フレームワークと洗練されたロジスティクスにより、両地域は最終的にグローバルポートフォリオに展開される高級SKUのテストベッドとなっています。

競合状況

強化乳製品市場は10点満点中4点の競争激度スコアで中程度の集中度を示しており、既存企業と新規参入者の双方に余地があることを意味しています。世界的大手のDanone、Nestlé、Arla Foodsは、膨大なR&D予算、複数国にまたがる工場、特許ポートフォリオを活用して規模の経済と先行者優位を維持しています。中国のYili GroupやインドのGCMMF(Amul)などの地域リーダーは、国内のロイヤルティと政府調達チャネルを活用し、国内での強固な参入障壁を築いています。

技術パートナーシップが戦略的な方針を再形成しています。Perfect DayとRemilkはブランドマーケターに動物不使用のタンパク質を供給し、伝統的な乳製品ブランドが従来の製品の味を捨てることなく環境的・倫理的な主張を持つハイブリッドラインを展開できるようにしています。Leprino FoodsとFooditive Groupの精密発酵カゼインを商業化するライセンス契約は、世界のチーズおよびヨーグルト生産者の原材料へのアクセスを広げています。バイオテクノロジー能力への垂直統合は、サードパーティサプライヤーへの依存を減らし、将来の栄養素パイプラインを確保します。

スタートアップは生体計測フィードバックに基づいて製剤をパーソナライズするダイレクト・トゥ・コンシューマーモデルを使用し、大衆市場のポジショニングに挑戦しています。サブスクリプションサービスは安定したキャッシュフローと詳細なユーザーデータを提供し、フレーバー、テクスチャー、バイオアクティブ投与量の迅速な反復を可能にしています。既存企業はLactalisによるGeneral Millsの米国ヨーグルト事業の21億USD買収に示されるように、買収を通じて対応し、新興ニッチを取り込み強化ポートフォリオを強化しています。これらの動きが総合的に強化乳製品産業をダイナミックに保ち、全階層にわたって持続的なイノベーション圧力をもたらしています。

強化乳製品産業のリーダー

Danone SA

Nestlé SA

Yili Group

Arla Foods amba

GCMMF (Amul)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Chobaniはニューヨーク州ローマに強化ヨーグルトおよび乳製品拡大に特化した12億USD規模の加工工場の建設を開始しました。

- 2025年3月:Mother Dairyは「Promilk」というタンパク質豊富な牛乳製品を発表しました。この発売はデリー首都圏のタンパク質不足の人々を特に対象としています。牛乳から作られた「Promilk」は、1リットルあたり40グラムのタンパク質、4%の脂肪、11.5%の無脂固形分(SNF)を誇ります。さらに、ビタミンAおよびDが強化されています。

- 2025年3月:Onkenは子ども向けヨーグルトセグメントに参入し、最新製品「Kiddos」を発表しました。3つの天然原材料のみから作られたKiddosはビタミンDが強化されており、子どもの免疫システムを強化します。バナナとラズベリー、そしてブルーベリー、ブラックベリー、バナナのブレンドという2つの魅力的なフレーバーで提供されるKiddosは、子どもの栄養における簡素さと自然さへの高まる需要に応えています。

世界の強化乳製品市場レポートの範囲

| 牛乳 |

| チーズ |

| 粉乳 |

| ヨーグルト |

| その他 |

| ビタミン |

| ミネラル |

| タンパク質 |

| プロバイオティクス |

| その他 |

| 子ども |

| 妊娠中・授乳中の女性 |

| 成人 |

| 高齢者 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| 専門店・グルメストア |

| オンライン小売・Eコマース |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 製品タイプ別 | 牛乳 | |

| チーズ | ||

| 粉乳 | ||

| ヨーグルト | ||

| その他 | ||

| 栄養素タイプ別 | ビタミン | |

| ミネラル | ||

| タンパク質 | ||

| プロバイオティクス | ||

| その他 | ||

| 顧客層別 | 子ども | |

| 妊娠中・授乳中の女性 | ||

| 成人 | ||

| 高齢者 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| 専門店・グルメストア | ||

| オンライン小売・Eコマース | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

強化乳製品市場の現在の価値はいくらですか?

強化乳製品市場規模は2025年に370億4,600万USDであり、2030年までに491億9,000万USDに達すると予測されています。

どの製品タイプが市場をリードしており、その理由は何ですか?

牛乳はビタミンAおよびDの強制プログラムにより大規模な強化の優先媒体となっているため、55.26%のシェアで市場を支配しています。

最も成長が速い栄養素カテゴリーはどれですか?

プロバイオティクスは消費者が腸の健康と免疫力の強化を結びつけるにつれて、8.46%のCAGRで拡大しており、最も高い成長を示しています。

最も速い成長が見込まれる地域はどこですか?

中東・アフリカは政府の栄養プログラムと可処分所得の上昇に牽引され、5.26%のCAGRで成長すると予測されています。

最終更新日: