法医学イメージング市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.05 十億米ドル |

| 市場規模 (2030) | 8.11 十億米ドル |

| 成長率 (2025 - 2030) | 9.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

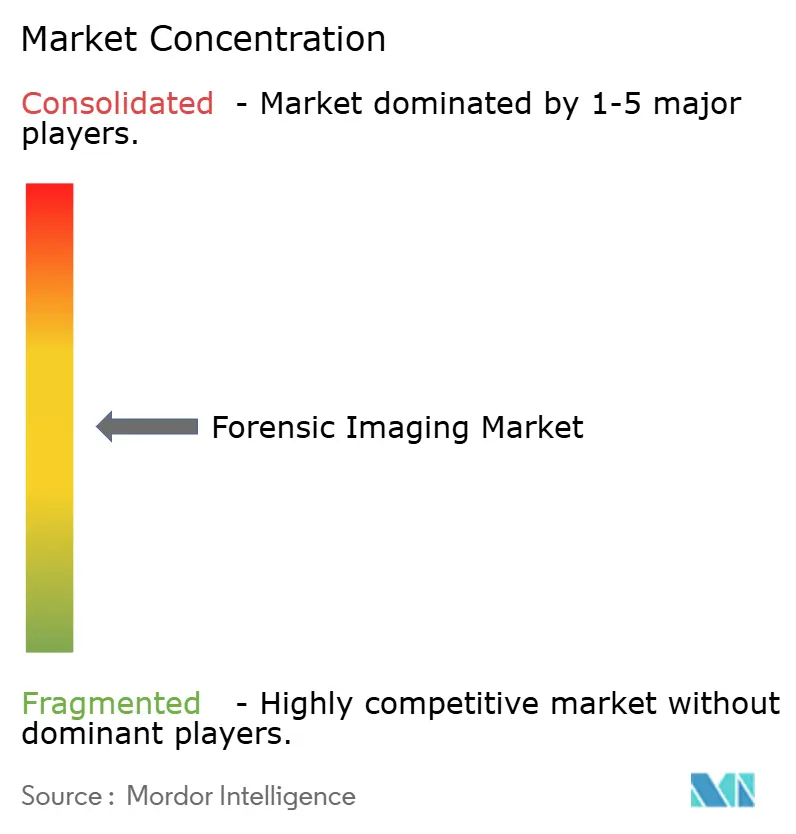

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法医学イメージング市場分析

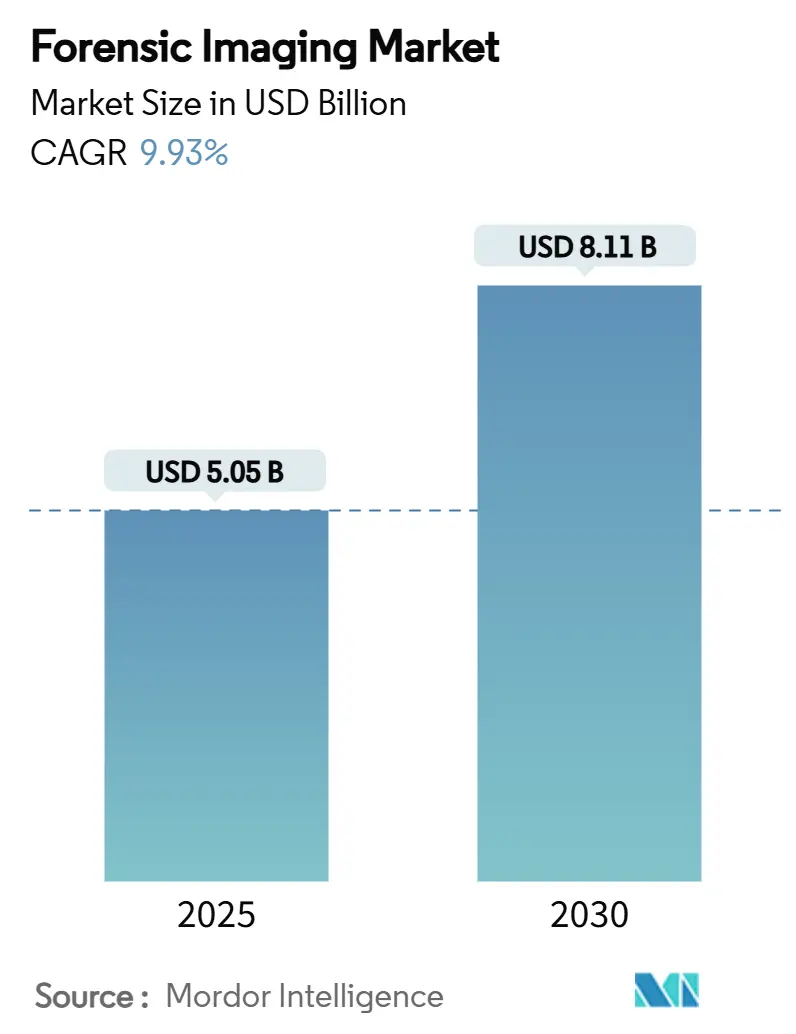

法医学イメージング市場規模は2025年に50億5,000万米ドルとなり、2030年までに81億1,000万米ドルに達すると予測されており、CAGRは9.93%を反映しています。この持続的な拡大は、裁判所、捜査官、および法医学検死官が高度な視覚的証拠ツールをいかに急速に採用しているかを示しています。勢いは、法廷におけるデジタル証拠の受容拡大、刑事捜査における迅速な処理への期待、および侵襲性を最小限に抑えた死後事例への対応ニーズの高まりから生まれています。高解像度スキャナーと人工知能駆動型分析を組み合わせたベンダーは受注サイクルの短縮を享受しており、クラウド対応アーカイブはプライバシーに関する懸念が残るものの、国境を越えたコラボレーションの解放を始めています。しかし、資本予算の圧力は依然として小規模研究所での採用を制限しており、多くの施設は機器をリースするか、複雑なスキャンについては地域の卓越センターに依存しています。

主要レポートのポイント

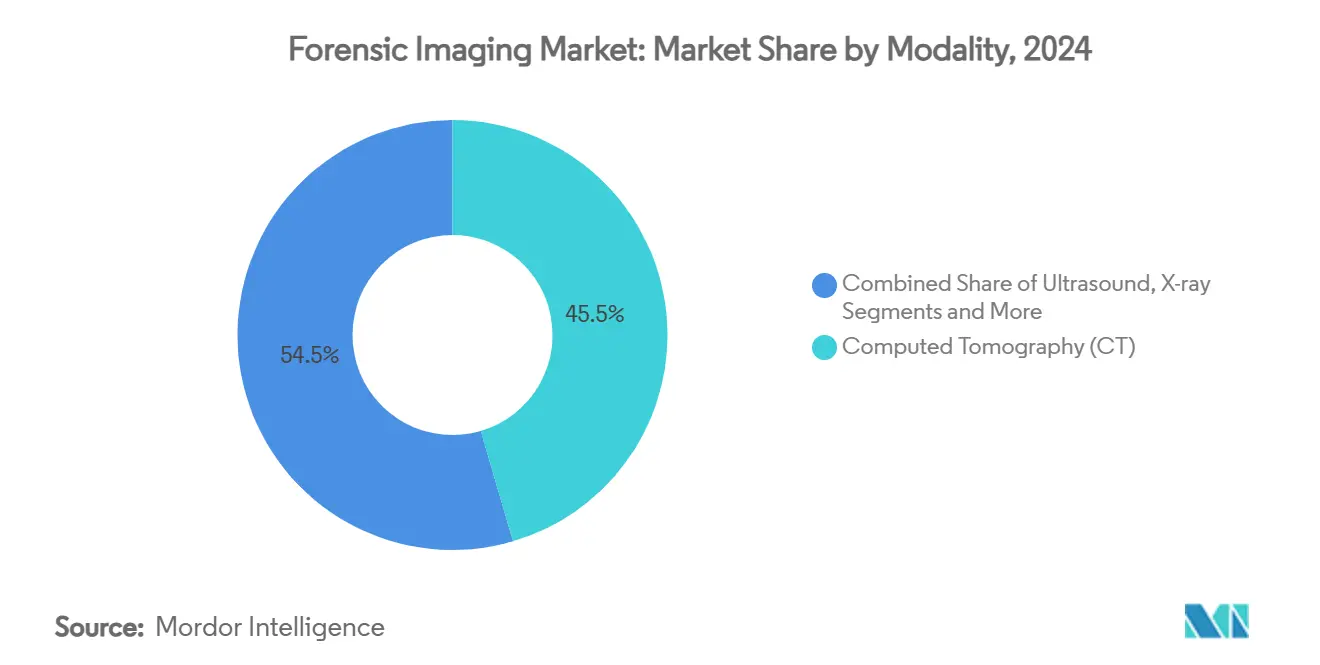

- モダリティ別では、コンピュータ断層撮影が2024年の法医学イメージング市場シェアの45.46%を占めました。マイクロCTおよびナノCTは2030年にかけてCAGR 13.57%で進展しており、モダリティの中で最も速いペースです。

- コンポーネント別では、ハードウェアが2024年の法医学イメージング市場規模の56.24%を占めました。ソフトウェアは2025年から2030年にかけてCAGR 12.32%で拡大すると予測されています。

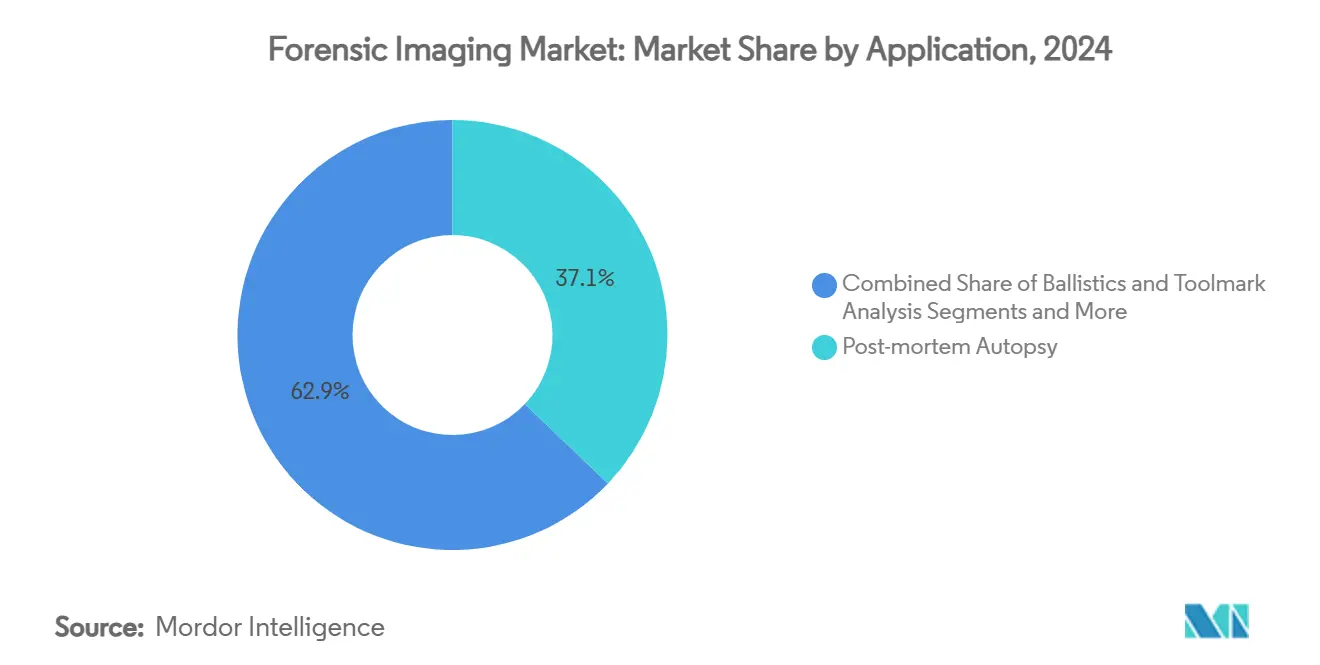

- アプリケーション別では、死後解剖が2024年の収益の37.13%を占め、犯罪現場再現は2030年まで年率13.57%で上昇すると予測されています。

- エンドユーザー別では、法医学研究所が2024年のエンドユーザー支出の39.43%を占め、独立開業者は最も高い成長見通しとしてCAGR 12.67%を示しています。

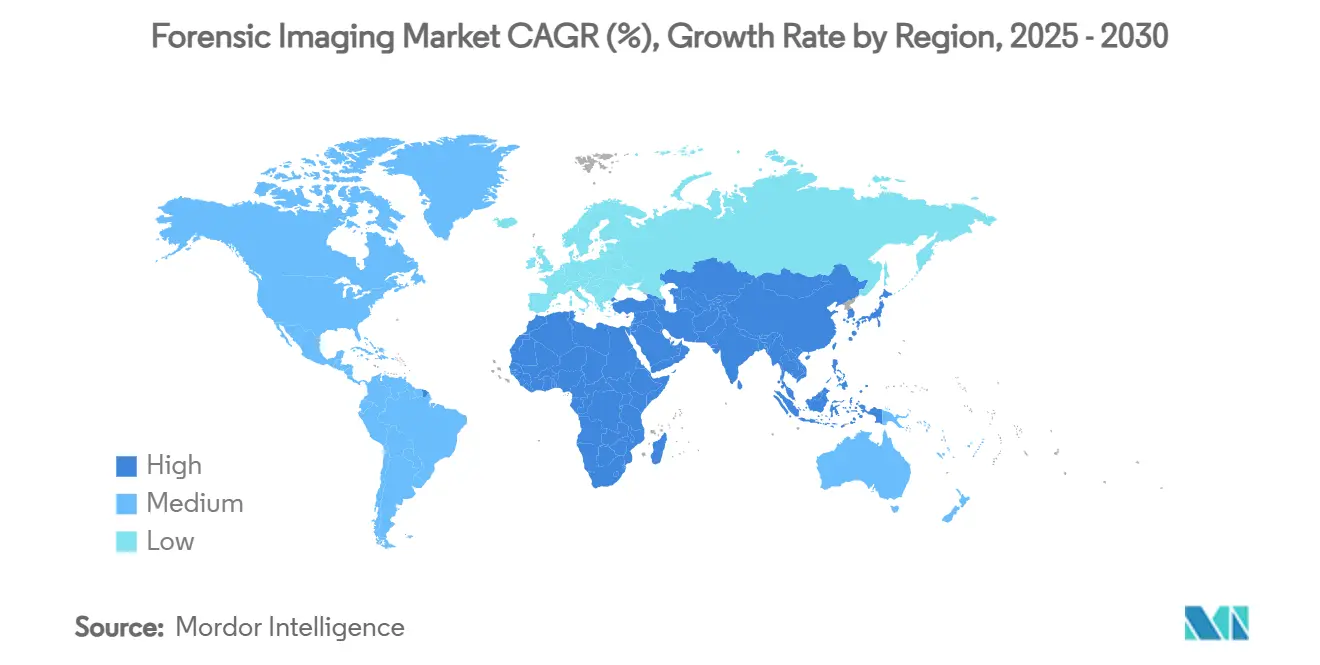

- 地域別では、北米が2024年に37.65%のシェアでリードし、アジア太平洋地域は2030年まで年率11.14%で成長すると予測されています。

世界の法医学イメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低侵襲解剖のためのバーチョプシー採用 | +2.1% | 欧州、北米、世界的な展開 | 中期(2〜4年) |

| デジタル証拠の司法的受容 | +1.8% | 北米、EU、アジア太平洋地域への波及 | 長期(4年以上) |

| 犯罪現場再現のための3DイメージングとAIの統合 | +2.3% | 世界の先進市場 | 短期(2年以内) |

| 研究所近代化のための政府資金 | +1.7% | アジア太平洋地域中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 野生動物法医学のためのポータブルシステム | +0.9% | 世界の保全ホットスポット | 長期(4年以上) |

| 歴史的遺骨研究のための低線量マイクロCT | +0.8% | 欧州、北米、新興アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲解剖のためのバーチョプシー採用の拡大

デジタル解剖手順により、病理医は組織を切開することなく内部損傷を検査できます。これは、文化的または宗教的規範が従来の解剖を妨げる地域において有利です。自動セグメンテーションと組み合わせた高解像度CTおよびMRIスキャンは、捜査官と容易に共有できる形式で外傷パターン、異物、または疾患マーカーを明らかにすることができます。研究者らは最近、古代標本を無傷に保存した完全セグメント化されたミイラスキャンを実証しました。[1]アハメド・ハッサン、「エジプトのミイラのマイクロトモグラフィイメージングの自動セグメンテーション」、NCBI、ncbi.nlm.nih.gov 2024年のフィリピン国立法医学研究所の設立に続き、東南アジアのいくつかの国がバーチョプシー施設の予算を組み、低所得経済圏における法医学イメージング市場を拡大しています。外傷が複雑な場合—複数の銃創、爆発傷、または腐敗した遺体—この技術は証拠の完全性も保護し、法廷での証拠保管連鎖に関する争いを減らします。

デジタル証拠の司法的受容の増加

今日の裁判所は、審議中に3D犯罪現場再現、CTスライススタック、およびAI強化映像を日常的に検討します。ISO/IEC 27042ガイドラインは継続性、有効性、および再現性を要求しており、ベンダーはイメージングプラットフォームに監査証跡と不変性チェックを組み込むことを余儀なくされています。[2]ISO/IEC 27042ワーキンググループ、「デジタル証拠の検査」、iso27001security.com 2024年のワシントン対プロカ判決ではプロトコルの欠陥によりAIフィルタリング映像が除外されましたが、この判決は裁判官が期待する検証データも明確にし、ベンダーと実務者がワークフローを整合させるためのロードマップを提供しました。3Dモデルが弾道軌跡に関する陪審員の理解を向上させると、証拠能力が認められる傾向がありますが、管轄区域間の不一致は依然として世界的な普及を分断しています。

犯罪現場再現のための3DイメージングとAIの統合

ディープラーニングパイプラインは現在、発見しにくい工具痕のラベル付け、頭蓋骨画像から高精度で被害者の年齢を推定すること、および異なる写真セットをミリメートル精度の3Dメッシュに自動登録することが可能です。[3]ポム・ジュ・チョ、「ディープラーニングを使用した頭蓋骨X線画像からの乳児年齢推定」、ネイチャー・サイエンティフィック・リポーツ、nature.com 早期採用者は事件解決の迅速化と技術者時間の削減を報告しており、予算委員会にとって説得力のある節約指標となっています。熱画像およびハイパースペクトルフレームを処理するニューラルネットワークは、人間の目には見えない証拠の層を追加します。障壁は残っています—高性能コンピュータクラスターと専門家トレーニング—しかし、サブスクリプションベースのクラウドサービスが中規模研究所の参入コストを低下させています。

法医学研究所近代化のための政府資金

国家助成プログラムはデジタル証拠インフラに向けて方向転換しています。米国国立司法研究所は2025年に、より広範なバックログ削減イニシアチブの一環として高スループットCTスキャナーのための資金を確保しました。インドとフィリピンは現在、イメージングハードウェア、データ管理プラットフォーム、および複数年にわたるトレーニングを単一の入札にまとめており、断片的な購入よりも包括的なソリューションを優先しています。ISOおよびSWGDEプロトコルとの相互運用性を認証できるベンダーはより多くの入札を獲得し、製品ロードマップの優先事項を形成しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なイメージングシステムの高い資本コスト | -1.9% | 世界的、新興市場では深刻 | 短期(2年以内) |

| 訓練を受けた法医学イメージング専門家の不足 | -1.4% | 世界的、特にアジア太平洋地域および中東・アフリカ | 中期(2〜4年) |

| 3Dイメージングに対する不一致な証拠能力基準 | -1.1% | 北米、EU中心 | 長期(4年以上) |

| クラウドアーカイブに関するデータプライバシーの懸念 | -0.8% | EU、北米、世界的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なイメージングシステムの高い資本コスト

バーチョプシーに適したマルチスライスCT装置は300万米ドルを超える場合があり、その支出には遮蔽室と大容量電源設備も必要です。小規模な郡の研究所はアップグレードを延期するか地域ハブに依存することが多く、機器の総受注を抑制しています。リースは助けになりますが、契約条項によっては中途でのソフトウェア更新が制限され、AI拡張機能なしに5年間の技術に縛られることがあります。

訓練を受けた法医学イメージング専門家の不足

現代のシステムは放射線科学、コーディング、法医学的方法論にわたる学際的な人材を必要とします。そのような専門家の世界的な供給は需要に遅れており、給与はそれに応じて上昇しています。いくつかの政府は現在、資格プログラムに補助金を出していますが、多くの卒業生はより高い給与の臨床放射線科の役職を好み、スキルギャップが長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:CTが採用を支え、マイクロCTが先行

コンピュータ断層撮影は2024年の法医学イメージング市場シェアの45.46%を占め、仮想解剖および内部損傷マッピングのデフォルトスキャンとしての役割を強調しています。マイクロCTとナノCTは合わせて2030年までCAGR 13.46%で拡大すると予測されており、微量証拠および文化遺産遺骨研究のために100µm未満の解像度を必要とする研究所によって牽引されています。X線デジタルラジオグラフィは、ポータブルで予算に優しいため、農村施設が大規模なインフラ変更なしに法医学イメージング市場に参加できるようにしており、依然として関連性を保っています。磁気共鳴画像は、設置コストを削減する新しい低磁場システムに支えられ、軟部組織病理学および死後血栓検出において支持を得ています。表面スキャニングおよびフォトグラメトリユニットは、機関が現場文書化のために紙のスケッチからミリメートル精度の3Dモデルに移行するにつれて、活発な受注を記録しています。

CTの優位性は、AIセグメンテーションパイプラインとスムーズに統合できるスタック可能なスライスデータを提供し、検査時間を短縮する能力に基づいています。このモダリティのシェアは、高人口地域でのスキャナー年間稼働率を80%以上に押し上げる病院との共同利用によっても保護されています。マイクロCTの上昇余地は、考古学的および刑事事件の標本の両方を扱える二重用途スキャナーの予算を組む文化遺産機関にかかっています。熱画像およびハイパースペクトルカメラはニッチなままですが、非可視スペクトルによる捕捉が必要な隠れた傷や密輸品のマーキングが求められる野生動物犯罪ユニットで二桁成長を記録しています。継続的なソフトウェアアップグレードにより、古いX線スイートにAI機能を追加でき、ハードウェアのライフサイクルを延長し、資本支出の急増を緩和しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアが優位だがソフトウェアがペースを設定

ハードウェアは2024年の法医学イメージング市場収益の56.24%を占めました。これは、すべての研究所が分析を実行する前にまずスキャナー、検出器、および遮蔽に投資しなければならないためです。ソフトウェアセグメントは、AIがセグメンテーション、年齢推定、および工具痕比較を自動化し、収益をサブスクリプションに移行させるにつれて、2030年まで年率12.32%で成長すると予測されています。ベンダーは現在、ISO/IEC 27042証拠完全性規則に準拠するために、閲覧プラットフォームに証拠保管連鎖暗号化を組み込んでいます。クラウド対応分析は、明確なデータ主権ガイダンスを持つ地域で普及しつつありますが、多くのEU研究所はGDPR義務を満たすために一次アーカイブをオンプレミスに保持しています。校正、トレーニング、およびリモート読み取りをカバーするサービスは、社内専門知識が不足している研究所に対して回復力を追加します。

新興経済圏がグリーンフィールドの法医学キャンパスを建設し、アナログX線室を64スライスCTシステムに置き換えるにつれて、ハードウェア側の成長は続いています。しかし、マージンは既存のスキャナーに組み込まれる機能豊富なソフトウェアモジュールに移行しており、機関はコストのかかる交換を延期できます。ディープラーニングパッケージは現在、実際の年齢から2年以内で青年の鎖骨年齢を推定でき、2025年の裁判での法廷信頼性を向上させた機能です。ハードウェア販売と複数年のサービス契約を組み合わせたベンダーは、スタッフィングギャップと技術ニーズの両方を解決するため入札を獲得します。このような包括的な契約は経常収益を増加させ、顧客ロックインを深め、フルラインサプライヤーの長期的な法医学イメージング市場シェアを微妙に高めています。

アプリケーション別:再現が急増し、解剖がコアを維持

死後解剖は2024年収益の37.13%を占め、法医学イメージング市場の基盤であり続けています。多くの管轄区域では現在、すべての不審死に対してCTスキャンを義務付けています。犯罪現場再現は2030年まで年率13.57%で上昇すると予測されており、陪審員のために弾道軌跡と血液飛散角度を明確にするナビゲート可能な3D環境を必要とする捜査官によって牽引されています。弾道学および工具痕ユニットは、発射体に触れることなく施条溝を研究するためにマイクロCTに依存し、後の確認のために完全な証拠を保存しています。野生動物法医学イメージングはもはや周辺的ではなく、税関職員が数時間以内に象牙の押収を確認するためにポータブルCTを展開しています。パターンおよび微量証拠の文書化も、サブミリメートルの忠実度で1分未満で靴の跡を捉えるフォトグラメトリから恩恵を受けています。

再現ツールの魅力はその法廷での影響にあります。没入型フライスルーは陪審員の混乱を減らし、専門家証人の時間を短縮し、検察官がアップグレードに資金を提供する意欲を高めます。解剖イメージングは、侵襲的な手順に関する文化的または宗教的制限を尊重しながら診断精度を向上させるバーチョプシープログラムを通じて拡大し続けています。頭蓋骨ベースのAIを使用した年齢推定プロトコルは、身元不明被害者のワークフローを短縮し、遺体安置所の保管バックログを軽減します。野生動物アプリケーションはNGO助成金を引き付け、収益を多様化し、公的予算の変動を緩衝します。拡大するユースケースにより、イメージングは専門家の付加機能ではなく不可欠なものとなり、法医学イメージング市場の成長を牽引しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:研究所がリードするが独立開業者が加速

法医学研究所は2024年の需要の39.43%を生み出しました。これは、証拠提出のための認定を保持し、大量の事件を処理するためです。独立開業者は絶対的なドル規模では小さいものの、裁判所が認知されたバイアスを避けるために外部専門家をますます求めるにつれて、CAGR 12.67%が予定されています。病院および学術医療センターは、臨床時間外にバーチョプシー業務を実施するために既存のスキャナーを活用し、スキャナーの稼働率を高め、事件あたりのコストを低下させています。法執行機関は現在、爆弾現場の捜索や秘密の墓の探索のためにポータブルX線またはCTバンを購入し、捜査の現場に近いところにイメージングを広げています。研究機関は、後にフロントラインの実践に移行するプロトコルを洗練させるための助成金を確保し、将来の機器更新サイクルの種を蒔いています。

民間専門家はしばしばスキャナー時間をレンタルするか病院と提携し、大規模な資本支出なしに市場浸透を高めています。彼らの台頭はまた、専用クラスターではなく標準的なワークステーションで実行できるユーザーフレンドリーなソフトウェアへの需要を刺激しています。公的研究所は、クライアントを維持し法医学イメージング市場シェアを保護するために、迅速な48時間CTリードなどのサービスメニューを拡大することで対応しています。大学プログラムは次世代のイメージング技術者を訓練し、そうでなければ成長を制約するスキルギャップに対処しています。すべてのユーザーグループ間のコラボレーションはプロトコルの標準化を加速し、証拠能力を強化し、法医学イメージング市場規模の見通しを拡大しています。

地域分析

北米は2024年収益の37.65%を生み出し、長年の助成プログラムと包括的な認定フレームワークによって支えられています。連邦資金は小規模な郡が高スライスCTシステムにアクセスするのを助け、全国ワーキンググループは裁判所が容易に引用するイメージングプロトコルを公表しました。米国のセンターで洗練されたディープラーニング鎖骨年齢モデルは、学術・法医学コラボレーションがいかにイノベーションを加速するかを示しています。それにもかかわらず、クラウドバックアップに関するデータプライバシーの議論は続いており、一部の州は国内保存を義務付けています。

アジア太平洋地域は最も成長の速い地域であり、2030年まで11.14%のCAGRを追跡しています。インド、フィリピン、およびインドネシアはそれぞれ2024年から2025年にかけて現代的な法医学キャンパスに着工し、スキャナーだけでなく光ファイバーネットワークやAIワークステーションにも資金を割り当てました。トレーニングは依然として緊急のニーズであり、多くの政府が海外フェローシップに資金を提供するか、ベンダー主導のブートキャンプを招致しています。通貨変動が入札を遅らせることがありますが、人口規模、都市化、および司法バックログにより、アジア太平洋地域は法医学イメージング市場の長期的な成長エンジンとなっています。

欧州は価値では3位ですが、国境を越えた標準化では1位です。GDPRコンプライアンスはハードウェア暗号化モジュールに影響を与え、ベンダーをゼロ知識クラウドアーキテクチャに向けて推進しています。ドイツ、フランス、および北欧諸国の研究助成金は、ミイラ、中世の遺骨、歴史的な木材などの文化遺産スキャンを支援し、考古学と犯罪学の境界を曖昧にしています。これらの二重用途プロジェクトは、警察予算が逼迫しても需要を維持します。

競合ランドスケープ

市場の断片化が現在のフェーズを定義しています。すべてのモダリティにわたって世界収益シェアが10%を超えるベンダーはいません。大手医療イメージング企業は既存のMRIおよびCTラインを活用していますが、マイクロCT、フォトグラメトリ、および犯罪現場ライダーの専門企業との競争に直面しています。ソフトウェア専業企業は、スキャナーブランドに依存しないAIモジュールをライセンス供与することで支持を得ており、ハードウェアの寿命を延ばしたい研究所を引き付けています。ハードウェアメーカーとAIスタートアップとクラウドストレージベンダーの戦略的アライアンスが、買い手がターンキーソリューションを好むため、ほとんどの入札文書に登場するようになっています。

トレーニングサービスはスキルギャップへの対応として機器とともにますますバンドルされています。モバイルトレーニングアカデミーを運営する企業は好意を勝ち取り、しばしばフォローオンのメンテナンス契約を確保します。特許活動は自動セグメンテーションとデジタル証拠の証拠保管連鎖ログに集中しています。ポータブルシステムはホワイトスペースの競技場を形成しています。堅牢なCTバックパック、ドローン搭載熱カメラ、およびハンドヘルドX線タブレットはまだ珍しいですが、ベンチャー資金を引き付けています。

法医学イメージング産業リーダー

Canon Medical Systems

GE HealthCare

FARO Technologies

Leica Microsystems

Carl Zeiss AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:バイエルは、臨床試験サポートおよびSaMD検証にわたる契約サービスを提供するイメージングコアラボユニット、Centafore™を立ち上げました。

- 2025年2月:Canon Healthcare USAは、クリーブランドクリニックとのパートナーシップにより本社およびイメージングイノベーションハブとして機能するクリーブランドの施設を購入しました。

- 2024年4月:米国国立司法研究所は、ドーバート基準の下で受け入れられた歯科X線ベースの年齢推定ガイドラインを発表しました。

世界の法医学イメージング市場レポートの範囲

| X線(デジタルラジオグラフィ) |

| コンピュータ断層撮影(CT) |

| 磁気共鳴画像(MRI) |

| マイクロCTおよびナノCT |

| 超音波 |

| 3D表面スキャニングおよびフォトグラメトリ |

| 熱画像 |

| その他の新興モダリティ |

| ハードウェア |

| ソフトウェア |

| サービス |

| 死後解剖(バーチョプシー) |

| 犯罪現場再現 |

| 弾道学および工具痕分析 |

| 年齢推定および身元確認 |

| パターンおよび微量証拠の文書化 |

| 野生動物法医学 |

| その他のアプリケーション |

| 法医学研究所 |

| 病院および学術医療センター |

| 法執行機関 |

| 研究機関および大学 |

| 独立法医学開業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | X線(デジタルラジオグラフィ) | |

| コンピュータ断層撮影(CT) | ||

| 磁気共鳴画像(MRI) | ||

| マイクロCTおよびナノCT | ||

| 超音波 | ||

| 3D表面スキャニングおよびフォトグラメトリ | ||

| 熱画像 | ||

| その他の新興モダリティ | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| アプリケーション別 | 死後解剖(バーチョプシー) | |

| 犯罪現場再現 | ||

| 弾道学および工具痕分析 | ||

| 年齢推定および身元確認 | ||

| パターンおよび微量証拠の文書化 | ||

| 野生動物法医学 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 法医学研究所 | |

| 病院および学術医療センター | ||

| 法執行機関 | ||

| 研究機関および大学 | ||

| 独立法医学開業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年における法医学イメージング市場の世界的な価値はいくらですか?

市場は2025年に50億5,000万米ドルと評価されています。

法医学イメージング市場はどのくらいの速さで成長すると予測されていますか?

CAGR 9.93%を記録し、2030年までに81億1,000万米ドルに達すると予測されています。

現在の支出をリードするモダリティはどれですか?

コンピュータ断層撮影が2024年収益の45.46%を占めています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は2030年まで年率11.14%で拡大すると予測されています。

新興市場での採用における主な障壁は何ですか?

高い資本コストと訓練を受けたイメージング専門家の不足が普及を妨げています。

独立法医学開業者がシェアを獲得しているのはなぜですか?

裁判所は専門的で公平な証言を求めており、民営化されたサービスがそのニーズを満たす一方で、公的研究所はバックログに直面しています。

最終更新日: