アスレチックフットウェアソール市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

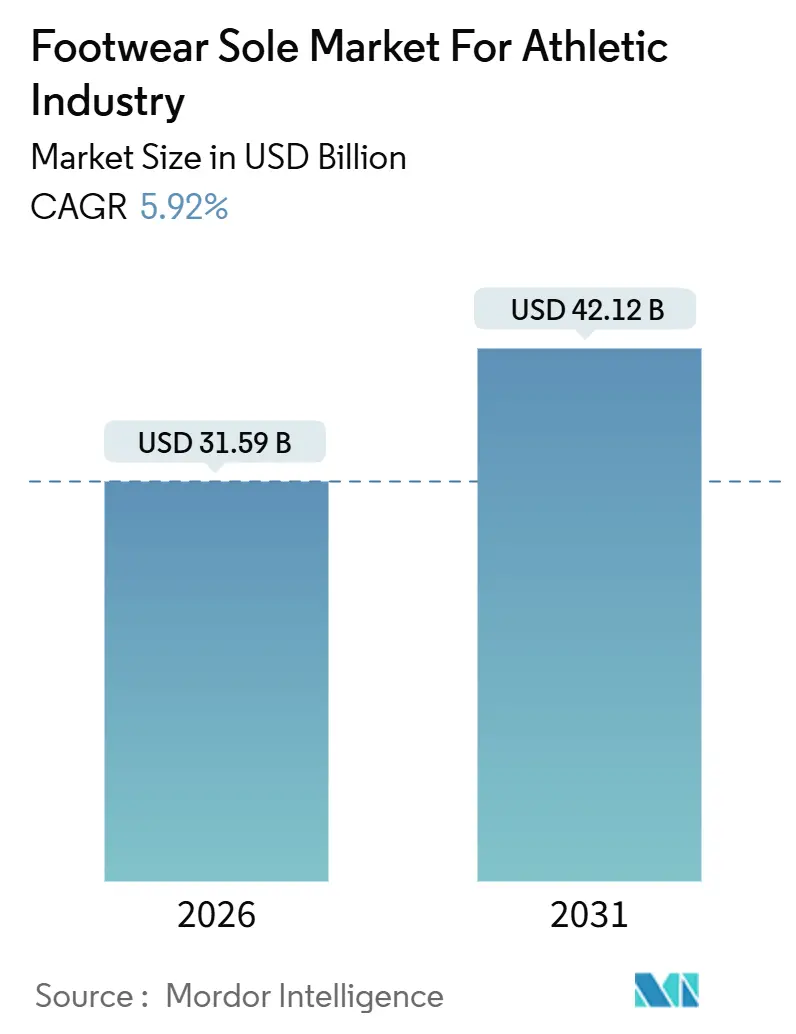

| 市場規模 (2026) | 31.59 十億米ドル |

| 市場規模 (2031) | 42.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアスレチックフットウェアソール市場分析

アスレチックフットウェアソール市場は、2026年の319億米ドルから2031年には421.2億米ドルへと成長し、予測期間(2026年〜2031年)中のCAGRは5.92%になると予測されています。継続的な成長は、パフォーマンス重視のコンポーネント革新、より厳格なサステナビリティ規制、およびデザインから店頭までのサイクルを短縮するダイレクト・トゥ・コンシューマーチャネルの台頭によってもたらされています。ブランド各社は現在、より高いリバウンド性能を持つ軽量ミッドソール、リサイクル可能またはコンポスタブルな化学素材、そして毎週のeコマース需要に対応できる柔軟なロトサイズを求めています。自動射出成形および超臨界発泡ラインを備えた地域マイクロファクトリーが、大量生産・単一レシピの工場に取って代わりつつあり、在庫日数の削減を可能にしています。需要面では、急成長するアスレジャー消費、若年層のスポーツ参加、および世界的な主要トーナメントが買い替え頻度を高める一方、EU持続可能製品エコデザイン規則(2024/1781)などの規制がバイオベースおよびリサイクルポリマーを主流の仕様へと押し進めています。

主要レポートのポイント

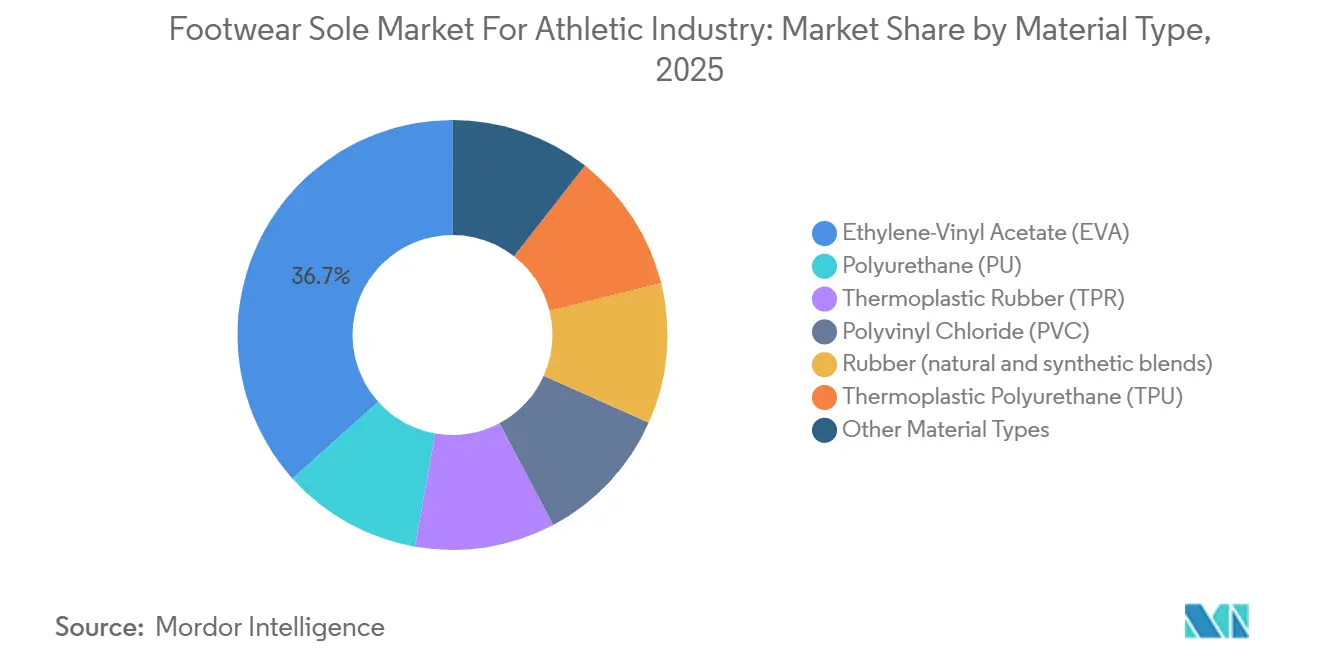

- 素材タイプ別では、エチレン酢酸ビニル(EVA)が2025年のスポーツ産業向けフットウェアソール市場シェアの36.66%をリードし、ポリウレタンは2031年にかけて最速の7.57% CAGRを記録すると予測されています。

- 製造プロセス別では、射出成形が2025年のスポーツ産業向けフットウェアソール市場規模の46.58%を占め、2031年にかけて6.76% CAGRで拡大しています。

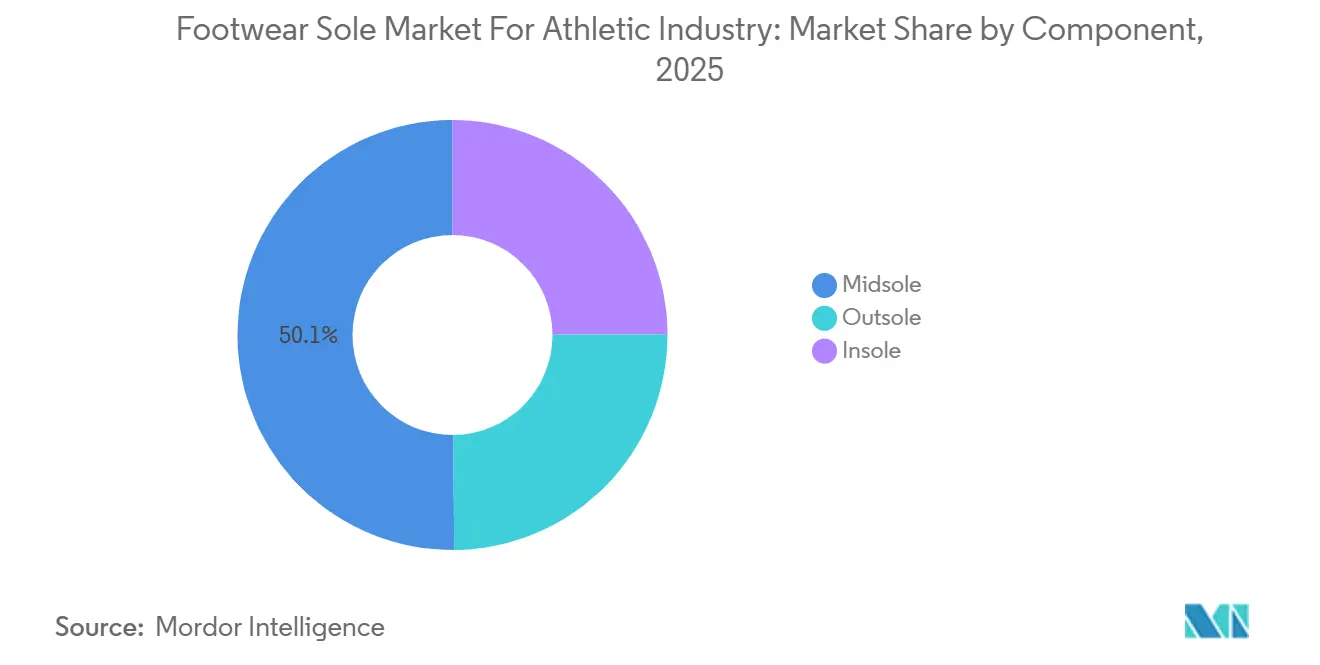

- コンポーネント別では、ミッドソールが2025年に50.13%の収益を獲得し、2031年にかけて6.78% CAGRで拡大すると予測されています。

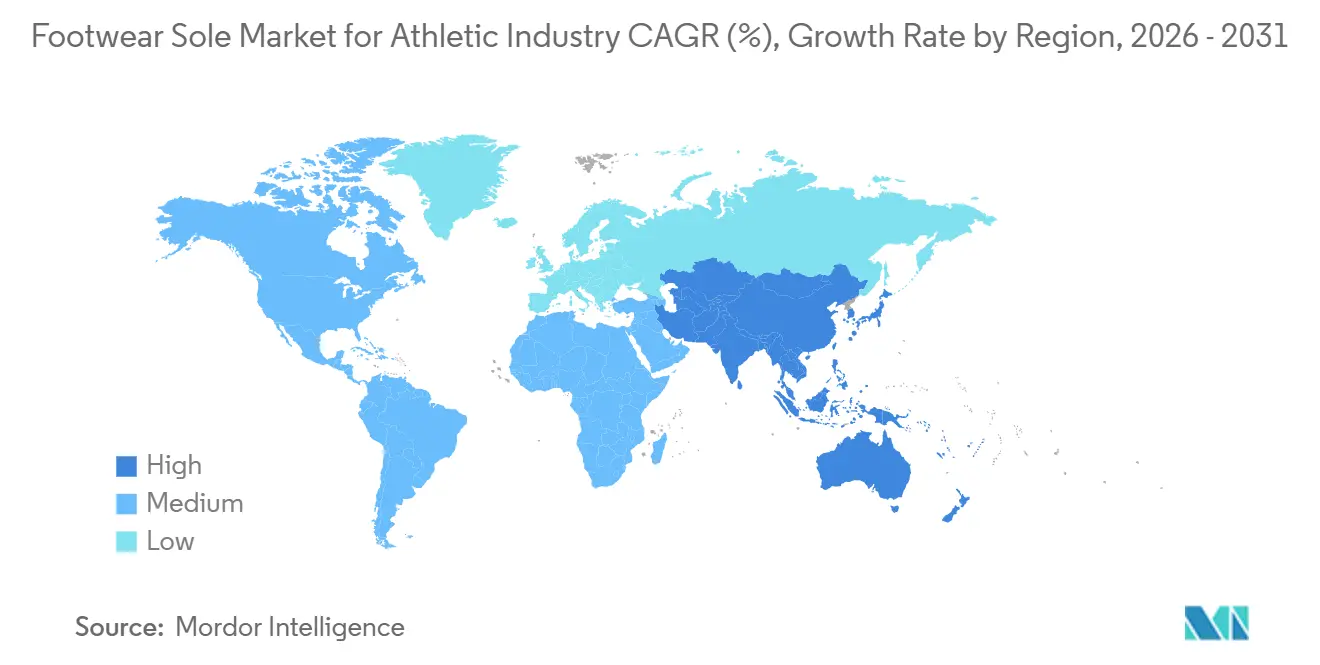

- アジア太平洋地域は2025年の収益の49.01%を占め、2031年にかけて最速の6.99% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアスレチックフットウェアソール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ参加の増加と今後の世界的大会 | +1.2% | 欧州と北米で最も高い強度を持つグローバル | 短期(2年以内) |

| パフォーマンス志向のカジュアルシューズへのアスレジャー主導のシフト | +1.5% | 北米とEU、アジア太平洋都市部へ拡大 | 中期(2~4年) |

| 製品サイクルを加速させるオンラインファースト小売モデル | +1.0% | 北米と中国が主導するグローバル | 短期(2年以内) |

| 地域化されたカスタムソール生産を可能にする自動化3Dプリンティングと超臨界発泡 | +0.9% | アジア太平洋中核(中国、ベトナム)、北米への波及 | 長期(4年以上) |

| ESGスコアカードを満たすためのバイオベースおよびリサイクルポリマーの採用 | +1.1% | EU規制圧力、北米ブランド主導、アジア太平洋供給 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スポーツ参加の増加と今後の世界的大会

2024年パリオリンピックと2026年FIFAワールドカップは、測定可能なパフォーマンス指標に信頼性を結びつけるブランドキャンペーンを促進しました。小売の販売実績データによると、より高いエネルギーリターンを提供するミッドソールを持つランニングシューズとトレーニングシューズは、ライフスタイルスニーカーの2倍の速さで売れており、ソールメーカーは高反発フォームを優先するようになっています。北米と欧州では、組織的スポーツへの若者の参加が新型コロナウイルス感染症前の水準に回復し、買い替えサイクルが約6ヶ月に短縮されています。これらのパターンは、正式なシーズン開始よりもかなり前にミッドソールとアウトソールのOEM注文を押し上げ、歴史的に閑散期であった時期の工場稼働率を安定させています。同時に、スポーツ用品小売業者は、ASTM F2913滑り抵抗などのスポーツ特有の規格に認定されたフットウェアに追加の棚スペースを割り当て、技術的なコンプライアンスを消費者の選択に組み込んでいます。

パフォーマンス志向のカジュアルシューズへのアスレジャー主導のシフト

アスレジャーは2025年のスポーツフットウェアのユニット販売の約3分の1を占め、日常着におけるクッション性と柔軟性に対する基本的な期待を再定義しました。カジュアルなシルエットは現在、コアランニングモデルと同等のパフォーマンスを提供しながら、ストリートスタイリングに好まれる20mmスタックハイト制限内に収まる二重密度EVAまたは薄型TPUラティスを指定しています。このハイブリッドプロファイルはより高いソール平均販売価格(ASP)を実現し、リサイクルまたはバイオコンテンツグレードに関連する原材料プレミアムを相殺するマージンをもたらします。サプライヤーは、不透明なEVAペレットと透明なTPUの両方を長時間のダウンタイムなしに受け入れるモジュラー工具で対応し、同じ生産ウィンドウ内でブランドが視覚的効果を交互に変えることを可能にしています。

製品サイクルを加速させるオンラインファースト小売モデル

2024年、ナイキのデジタルチャネルは収益に大きく貢献し、アディダスはより小さなシェアを示し、Onは最高の割合をリードしました。このトレンドは、次世代ミッドソールの発見と購入においてモバイルアプリへの依存が高まっていることを強調しています。販売ウィンドウが短縮されるにつれ、経済的発注量は急落し、多くの場合数時間以内に金型またはCADファイルを迅速に交換できる工場が有利になっています。予測分析を活用することで、企業はリアルタイムの販売実績データを上流のスケジューリングと連携させ、余剰ソール在庫を効果的に削減しています。協働ロボットと自動カラーセルで強化された工場は、これらの高まる需要を満たすだけでなく、1mm未満の寸法公差の精度も確保しています。

地域化されたカスタムソール生産を可能にする自動化3Dプリンティングと超臨界発泡

Carbonのデジタルライトシンセシスは、新しい超臨界流体発泡ラインとともに、ラティスジオメトリーまたはセルサイズのリアルタイム調整を可能にします。このイノベーションは、個々の消費者の好みに合わせてクッション性プロファイルを調整します。アディダスはこの技術を活用し、ドイツと米国で4DFWDミッドソールを印刷し、注文から72時間以内に配送を確保しています。このアプローチはコンテナ輸送を回避するだけでなく、完成品からの炭素排出量も削減します。ベトナム北部では、2025年11月に操業を開始したOrthoLiteの工場が太陽エネルギーを活用しています[1]OrthoLite、「北ベトナム超臨界発泡施設開設」、ORTHOLITE.COM。同工場の超臨界発泡押出機はEVA消費量を削減し、反発力を向上させます。これらの地域化された生産戦略は、消費者の需要に応えるだけでなく、ブランドを貨物の混乱や関税リスクからも保護します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブランドエクイティを希薄化する偽造品の流通 | -0.8% | 中国と東南アジアに集中するグローバル | 中期(2~4年) |

| PUおよびEVAに対する世界的なVOC・マイクロプラスチック規制の強化 | -0.6% | EUおよび北米の規制、アジア太平洋のコンプライアンス | 長期(4年以上) |

| 関税改定後の揮発性MDI/TDI原料価格 | -0.7% | 北米と欧州で深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブランドエクイティを希薄化する偽造品の流通

莆田で製造された複製ソールは、目に見えるエアポケットとトレッドジオメトリーを頻繁に模倣しますが、低品質のEVAを代用するため、早期の圧縮劣化と反発力の低下を引き起こします。インソールに埋め込まれたNFCタグとブロックチェーンIDによる認証措置はユニットコストを引き上げ、完全な効果を発揮するには消費者教育が必要です。ブランドは税関当局に迅速な廃棄プロトコルを求めてロビー活動を続けていますが、オンラインマーケットプレイスは偽造品リストの急速な流通経路であり続けています。

PUおよびEVAに対する世界的なVOC・マイクロプラスチック規制の強化

2026年より、米国環境保護庁の規則40 CFR第63部サブパートOOOOOOは、ポリウレタンフォームの製造における塩化メチレンの使用を禁止しました[2]米国環境保護庁、「40 CFR第63部サブパートOOOOOO」、EPA.GOV。この動きにより、工場は水またはCO₂発泡方式にシステムを改修することを余儀なくされましたが、当初は反発力が低下します。一方、EUのマイクロプラスチック行動計画はマイクロ粒子の意図的な添加を禁止しました。その結果、着色剤は従来の粉末からマスターバッチペレットへと移行しています。これらのコンプライアンス投資は中小サプライヤーを圧迫し、業界再編の加速を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:定着したEVAよりも速く拡大するポリウレタン

エチレン酢酸ビニル(EVA)は2025年のスポーツ産業向けフットウェアソール市場シェアの36.66%をリードし、ポリウレタンは2031年にかけて最速の7.57% CAGRを記録すると予測されています。この成長は主に、反発力を高めながら質量を削減する超臨界発泡などの技術進歩に起因しています。特に、バイオベースコンテンツを誇る熱可塑性ポリウレタングレードはEUベンダースコアカードで高い評価を獲得し、プレミアムランニングラインへの迅速な採用を促進しています。ゴムは引き続き支配的な役割を果たしていますが、その成長は緩やかなCAGRによって抑制されており、高エネルギーリターン化合物における課題を反映しています。一方、KUORIやBalena BioCir flexなどの特殊バイオ複合材料は現在小さな市場シェアを持ちながらも、特にクローズドループソリューションの可能性から多大なベンチャーキャピタルの関心を集めています。

ポリウレタンへの需要が急増するにつれ、その上流プロセスへの投資も増加しています。例えば、Zotefoamsはベトナムに施設を設置し、窒素注入フォームブロックの拡大に注力しています。同様に、OrthoLiteはCirql容量の拡大に相当額を確保しています。サプライヤーはPUの利点として、500km以上のランニングにわたってミッドソールの完全性を確保する低圧縮永久ひずみを挙げており、消費者の耐久性要求との整合性を示しています。しかし、EVAはトレーニングや子供用フットウェアなどの価格敏感なセグメントで引き続き優位を保っています。これは、PUよりも概ね低い樹脂コストと、世界中の契約工場における広範な親しみやすさによって支えられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製造プロセス別:射出成形が自動化の優位性を維持

射出成形は2025年のスポーツ産業向けフットウェアソール市場規模の46.58%を占めました。この成功は、迅速な金型交換とキャビティ圧力による再現性の確保に起因しています。このセグメントは、冷却時間を短縮しエネルギー使用量を削減するサーボ電動プレスを背景に6.76%で成長しています。圧縮成形はラグの多いゴムアウトソールに不可欠ですが、高い工具コストと長いサイクルタイムなどの課題により成長が抑制され、対応力が制限されています。エアブラダーの製造に不可欠なブロー成形は、控えめな市場シェアを持ちます。しかし、特にガス透過を効果的に遅延させる多層バリアにおいて、一貫したイノベーションが見られます。

新興の付加製造ラインは、オンデマンドマイクロファクトリーの可能性を示しています。例えば、炭素印刷ラティスは地元で生産された場合、消費者に迅速に届けることができます。これは輸入関税を回避するだけでなく、海上輸送と比較して炭素排出量も削減します。さらに、規制上の柔軟性がこのプロセスミックスを後押ししています。EPAおよびEU溶剤規制に準拠したCO₂発泡PUミッドソールは、反応性発泡セルに新たな可能性をもたらします。

コンポーネント別:ブランドストーリーテリングを支えるミッドソールプラットフォーム

ミッドソールは2025年の収益の50.13%をもたらし、全体成長を上回る6.78% CAGRで拡大すると予測されています。エネルギーリターンの訴求、目に見えるフォームテクスチャー、共同ブランド化された化合物が支払い意欲を高め、ミッドソールのASPを汎用フォームより高く押し上げています。OrthoLite Cirqlコンポスト可能ミッドソールなどの進歩は、今後の拡大生産者責任スキームに向けてブランドを位置づけています。アウトソールは、高トラクションゴムがすでにほとんどのパフォーマンス基準を満たしているため遅れをとっています。しかし、リサイクル材料豊富なブレンドはEUグリーン公共調達の適格性を解放し、基本的な需要を確保しています。従来最も差別化されていないコンポーネントであったインソールは、CoatsがOrthoLiteを買収し、糸とインソールの供給を統合して、着用テストでの知覚快適性スコアを向上させるカラーマッチングのドロップインアップグレードを可能にしたことで規模を拡大しました。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年のスポーツ産業向けフットウェアソール市場規模の49.01%を占め、2031年にかけて最速の6.99% CAGRを記録すると予測されています。この優位性は、ベトナムの輸出エンジンとインドネシアの大きな生産量によって強化されました。ブランドは賃金裁定と貿易協定に引き寄せられ、沿岸中国からASEAN回廊へとシフトしていますが、莆田はその優位性を維持しています。高マージンの超臨界発泡における専門知識を持つ莆田は、素材節約を誇るプレミアム注文を確保しています。インドは2025年~2026年に大きな進歩を遂げ、Hong Fuがタミル・ナードゥ州に施設を開設したことが注目されました。この施設は大規模投資家に対する州のインセンティブの魅力を示しています。

北米では、デジタル販売の増加とクイックストライクドロップの台頭が成長の主な要因となっています。EPA溶剤禁止に対応して、ソールメーカーは越境VOC書類の複雑さを回避するため、配送センター近くにPUブレンドを地域化しています。さらに、大型量販店と専門スポーツ小売業者の両方が炭素スコアの展示を開始し、サプライヤーに棚の存在感を維持するためのバイオコンテンツの文書化を求めています。

欧州は、主にエコデザイン規則とマイクロプラスチック規制により、大きなコンプライアンスコストに直面しています。EUブランドに対応する工場は、マスターバッチ着色剤とリサイクルTPUへの顕著なシフトを行っています。これらの工場は、より長期の購買契約を確保できる場合、原材料のプレミアムを吸収する意向を示しています。一方、南米と中東・アフリカは規模は小さいながらも戦略的重要性を持っています。ブラジルはメルコスールの需要に無関税で対応し、サウジアラビアの3PLハブは迅速な10日間のウィンドウ内でブランドフットウェアを東アフリカに効率的に再輸出し、機敏な補充サイクルを促進しています。

競合環境

スポーツ産業向けフットウェアソール市場は中程度に集約されています。主要プレーヤーは自動化への転換を強めています。別の側面では、ニッチな破壊者であるKUORIとNFWがバイオベースエラストマーに参入し、価格プレミアムでパイロット量を提供しており、そのコストは循環性を優先するブランドにとって許容可能とみなされています。特許出願によると、業界大手のSkechers、Nike、Pumaは積極的に足場を固め、より広い市場投入に先立ってプロセスの自律性を確保するために独自の発泡およびラティス設計を探求しています。

スレチックフットウェアソール業界リーダー

Implus

Feng Tay Enterprises Co., Ltd.

Yue Yuen Industrial (Holdings) Limited

Vibram Corporation

MICHELIN

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Coatsは、OrthoLite Holdings LLCを買収する最終合意書に署名し、統合事業を構造的フットウェアコンポーネントのスーパーティア2サプライヤーとして位置づけました。

- 2025年3月:Feng Tayは、事業環境の変化を理由に、ベトナムのNam Haフットウェア部門に対する計画していた2,300万米ドルの増資をキャンセルしました。

グローバルアスレチックフットウェアソール市場レポートの範囲

スポーツ産業のフットウェアソール市場は、主にエチレン酢酸ビニル、ゴム、ポリウレタンという革新的な素材の製造と供給を中心としています。これらの素材は、スポーツ、パフォーマンス、アスレジャーシューズのミッドソールとアウトソールに不可欠であり、特定のスポーツ活動に合わせたクッション性、耐久性、軽量化、トラクションの向上に重点が置かれています。

スポーツ産業向けフットウェアソール市場は、素材タイプ、製造プロセス、コンポーネント、地域別にセグメント化されています。素材タイプ別では、市場はポリウレタン(PU)、熱可塑性ゴム(TPR)、エチレン酢酸ビニル(EVA)、ポリ塩化ビニル(PVC)、ゴム、熱可塑性ポリウレタン(TPU)、その他の素材タイプ(バイオ、複合材料、特殊素材)にセグメント化されています。製造プロセス別では、市場は射出成形、圧縮成形、ブロー成形、その他のプロセス(反応性発泡、3Dプリント、ラミネーション)にセグメント化されています。コンポーネント別では、市場はアウトソール、ミッドソール、インソールにセグメント化されています。本レポートは、主要地域の18ヶ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は、収益(米ドル)を基準に算出されています。

| ポリウレタン(PU) |

| 熱可塑性ゴム(TPR) |

| エチレン酢酸ビニル(EVA) |

| ポリ塩化ビニル(PVC) |

| ゴム(天然および合成ブレンド) |

| 熱可塑性ポリウレタン(TPU) |

| その他の素材タイプ(バイオ、複合材料、特殊素材) |

| 射出成形 |

| 圧縮成形 |

| ブロー成形 |

| その他の製造プロセス(反応性発泡、3Dプリント、ラミネーション) |

| アウトソール |

| ミッドソール |

| インソール |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材タイプ別 | ポリウレタン(PU) | |

| 熱可塑性ゴム(TPR) | ||

| エチレン酢酸ビニル(EVA) | ||

| ポリ塩化ビニル(PVC) | ||

| ゴム(天然および合成ブレンド) | ||

| 熱可塑性ポリウレタン(TPU) | ||

| その他の素材タイプ(バイオ、複合材料、特殊素材) | ||

| 製造プロセス別 | 射出成形 | |

| 圧縮成形 | ||

| ブロー成形 | ||

| その他の製造プロセス(反応性発泡、3Dプリント、ラミネーション) | ||

| コンポーネント別 | アウトソール | |

| ミッドソール | ||

| インソール | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のスポーツ産業向けフットウェアソール市場の規模はどのくらいですか?

市場は2026年に317億9,000万米ドルに達しました。

2031年までのフットウェアソール需要の予測CAGRはどのくらいですか?

市場は2031年にかけて5.92% CAGRで成長し、421億2,000万米ドルに達すると予測されています。

最も速く成長している素材タイプはどれですか?

ポリウレタンミッドソールは7.57% CAGRで拡大しており、素材の中で最速の成長を示しています。

規制は素材の選択にどのような影響を与えていますか?

EUエコデザイン規則と米国VOC禁止が、新製品ラインにわたるバイオベースおよび水発泡フォームの採用を促進しています。

最終更新日: