フットボールストリーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

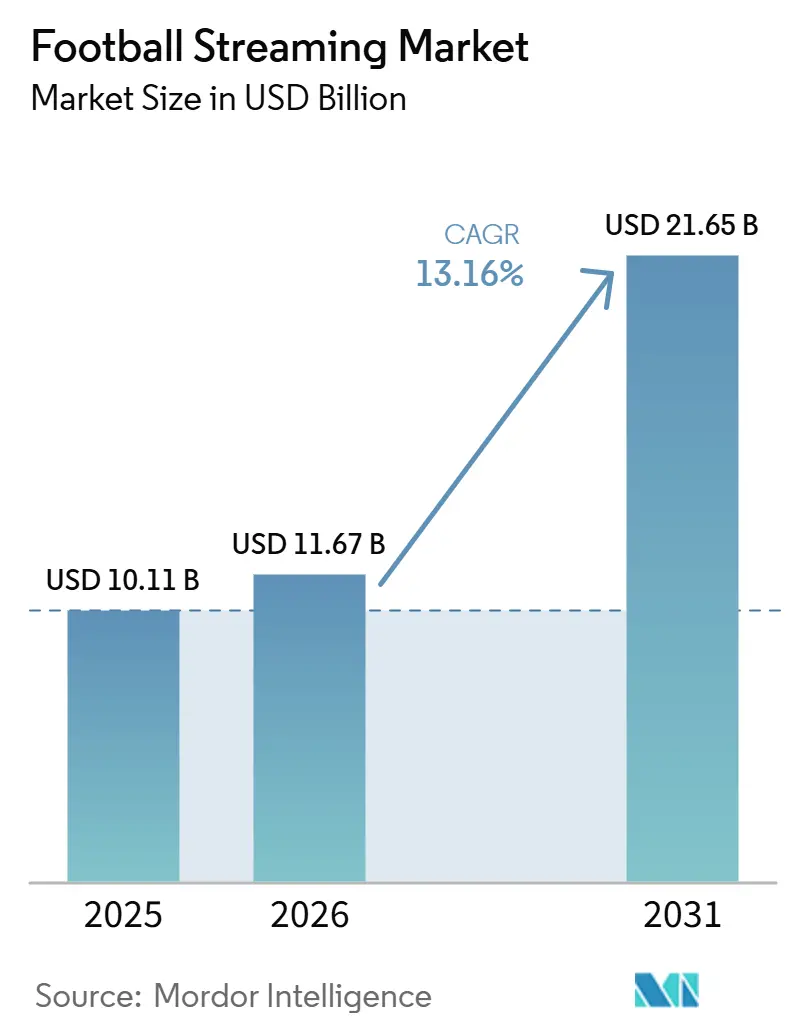

| 市場規模 (2026) | 11.67 十億米ドル |

| 市場規模 (2031) | 21.65 十億米ドル |

| 成長率 (2026 - 2031) | 13.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフットボールストリーミング市場分析

フットボールストリーミング市場規模は、2025年の101.1億米ドルから2026年には116.7億米ドルに増加し、2031年までに216.5億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 13.16%で成長します。フットボールストリーミング市場は、プレミアムフットボール放映権が現在プラットフォーム戦略の中心に位置しており、主要サービスがフットボールを単一の試合アクセス商品として扱うのではなく、サブスクリプション、広告、コマース、より広範なデジタルエコシステムを支えるために活用していることから拡大しています。フットボールストリーミング市場はまた、ライブ視聴とその後のエンゲージメントのバランスが強化されることで恩恵を受けており、プラットフォームが試合ウィンドウの合間にアーカイブ、ハイライト、ドキュメンタリー、関連するファン体験を通じてユーザーをアクティブな状態に保つようになっています。フットボールストリーミング市場における競争行動はより不均一になりつつあります。スポーツ特化型プラットフォームは依然としてサブスクライバー収益に大きく依存している一方、より大規模なアグリゲーターは放映権コストをより広範なビジネス全体に分散させ、より長期にわたって圧力を吸収することができるためです。フットボールストリーミング市場では、モバイル視聴、ダイレクト・トゥ・コンシューマー配信、ローカライズされたリーグ配信によって、以前のペイTV モデルでは収益化が不十分であったか、十分なサービスが提供されていなかった視聴者を獲得できる地域において新たな機会が生まれています。2026年FIFAワールドカップはこの変化を強化しており、フットボールにおける大規模ストリーミングを信頼できる配信モデルとして検証するとともに、次の放映権サイクルに向けてプラットフォームが放映権の深度、信頼性、ファンリテンションを改善するよう促しています。

主要レポートのポイント

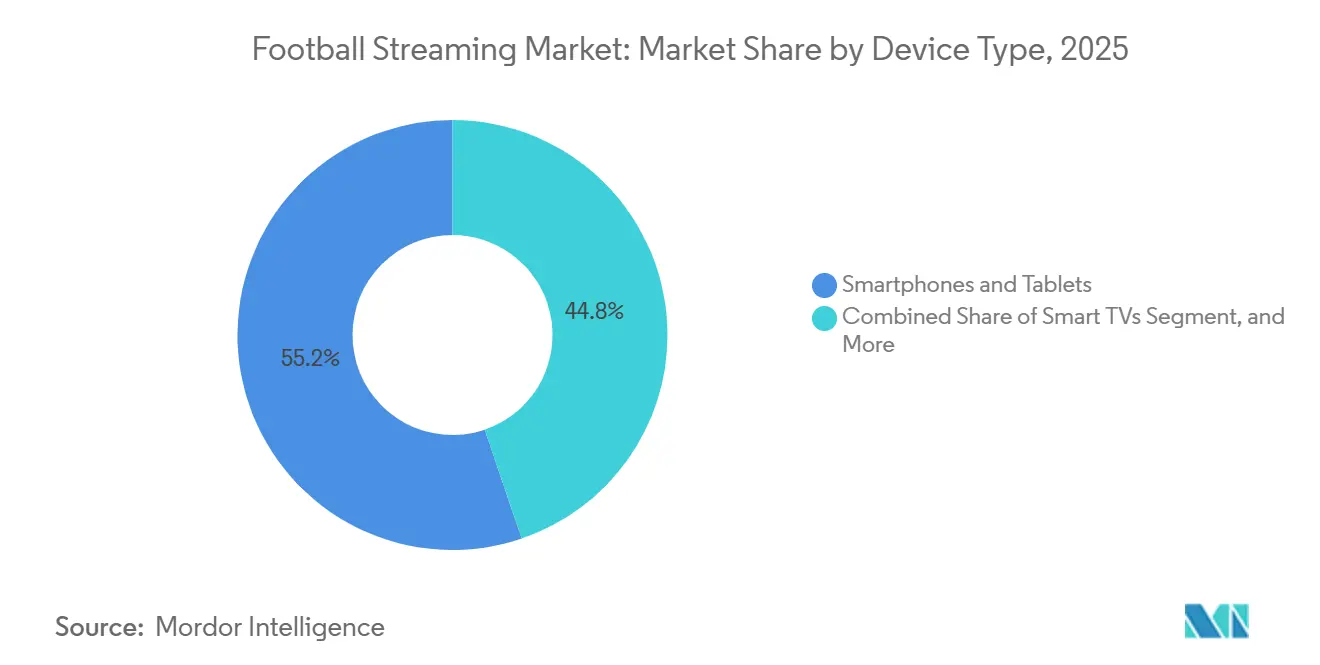

- デバイスタイプ別では、スマートフォン・タブレットが2025年のフットボールストリーミング市場シェアの55.22%を占め、スマートTVは2031年にかけて最高のCAGR 13.42%を記録すると予測されています。

- コンテンツタイプ別では、国内試合が2025年のフットボールストリーミング市場規模の55.34%を占め、国際試合は2031年にかけてCAGR 13.76%で拡大すると予測されています。

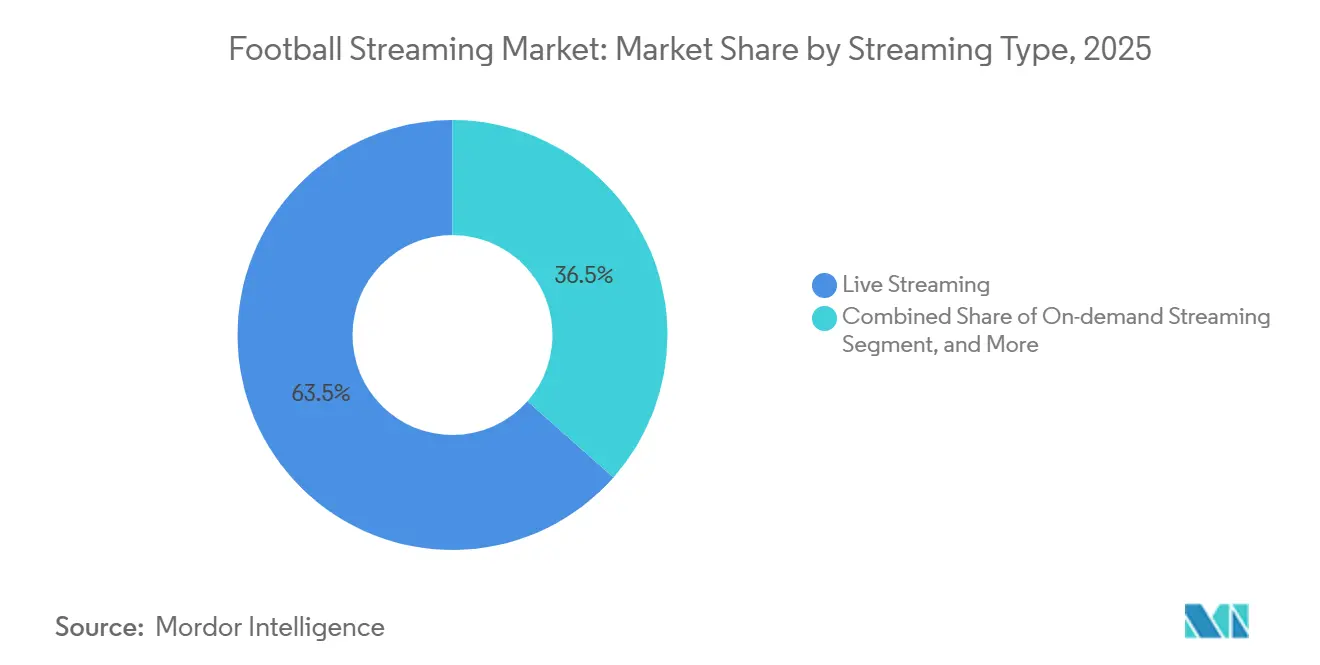

- ストリーミングタイプ別では、ライブストリーミングが2025年のフットボールストリーミング市場シェアの63.47%を占め、オンデマンドストリーミングは2031年にかけてCAGR 13.88%で成長すると予測されています。

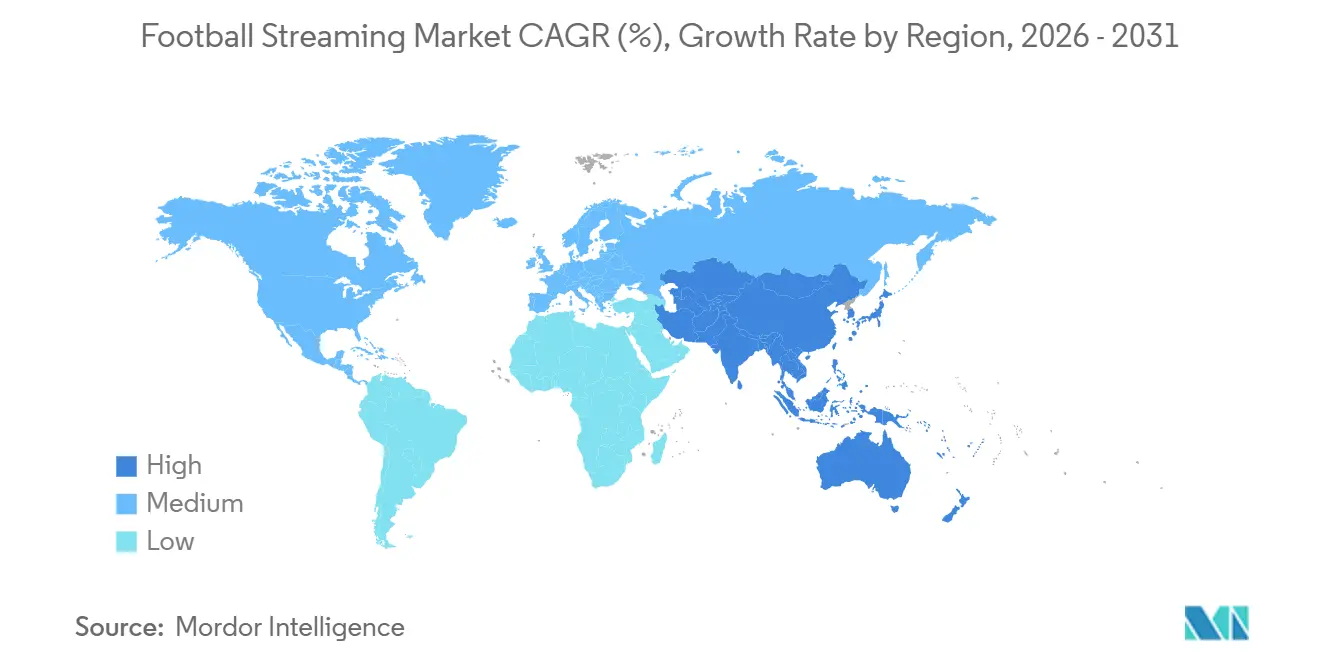

- 地域別では、欧州が2025年のフットボールストリーミング市場規模の38.42%を占め、北米は2031年にかけてCAGR 13.91%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフットボールストリーミング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ストリーマーによるプレミアムフットボール放映権支出の増加 | +3.2% | グローバル | 短期(2年以内) |

| ペイTVからダイレクト・トゥ・コンシューマーフットボール視聴への急速な移行 | +2.8% | 北米、欧州、南米 | 中期(2〜4年) |

| 5G、低遅延、マルチアングル視聴への期待 | +1.5% | 欧州、アジア太平洋中核部、北米への波及 | 中期(2〜4年) |

| ファーストパーティストリーミングエコシステムを通じたファンデータの収益化 | +1.2% | グローバル、英国・米国・インドが先行 | 長期(4年以上) |

| 未開拓市場におけるローカライズされたリーグ・クラブストリーミング | +0.9% | アフリカ、南アジア、南米 | 長期(4年以上) |

| ベッティング、コマース、メンバーシップへのクロスセルのためのフットボールストリーミング利用の増加 | +0.8% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ストリーマーによるプレミアムフットボール放映権支出の増加

フットボールストリーミング市場は放映権主導型モデルへとより深く移行しており、プレミアム大会の管理が、どのプラットフォームが注目を集め、サブスクライバーを維持し、年間を通じてより広範なファン習慣を形成できるかをますます決定するようになっています。フットボールストリーミング市場は、DAZNがフランスでのセリエA、コッパ・イタリア、スーペルコッパ・イタリアーナの独占放映権の更新や、イタリアでのFIFAワードカップ2026全104試合の唯一の放送局としての地位を含む国内外のカバレッジ強化への取り組みを通じて、このパターンを明確に示しています。[1]DAZN Group、「FIFA+がDAZNでローンチ:フットボールのグローバルホームに向けた大きな一歩」、DAZNプレスリリース、dazngroup.com これらの動きが重要なのは、放映権の深度がライブ試合そのものを超えてプラットフォームの価値に影響を与えるようになっているためであり、より広範なカバレッジを持つサービスは解約リスクを低減し、フットボールファンをより多くの大会・より多くの月にわたって一つの環境内に留めることができます。[2]DAZN Group、「DAZNがフランスでのセリエA独占放映権を2029年まで更新し、フットボールへの長期的コミットメントを再確認」、DAZNプレスリリース、dazngroup.com フットボールストリーミング市場は、放映権のインフレが取得コストを引き上げるだけでなく、主要フットボール地域で関連性を維持するために必要な最低規模も引き上げるため、小規模サービスにとってはナビゲートがより困難になっています。プレミアム放映権はまた、リーグアクセス、トーナメントカバレッジ、アーカイブコンテンツを組み合わせることができるプラットフォームに集中しており、これにより新たな契約はそれぞれ単純な在庫拡大以上の戦略的重要性を持つようになっています。その結果、フットボールストリーミング市場は、複数のウィンドウと地域にわたって高価値のフットボール資産を集約できるプレイヤーを優遇する一方、弱小事業者はより狭いパッケージ、限定的な地域、または二次的な大会へと追いやられています。

ペイTVからダイレクト・トゥ・コンシューマーフットボール視聴への急速な移行

フットボールストリーミング市場は、レガシー配信モデルからの着実な移行と、プラットフォームが価格設定、パッケージング、ファンとの関係をより完全にコントロールできるダイレクトデジタルアクセスへの移行から勢いを得ています。この変化は、統括団体や放映権保有者がストリーミング優先の取り決めを支持する形で現れており、FIFAとDAZNがライブイベント、アーカイブ映像、オリジナルプログラミングの統合されたグローバル拠点としてFIFA+をDAZN上でローンチしたことがその例です。フットボールストリーミング市場はまた、海賊行為が横行する地域において法的でより商業的に実行可能なデジタルオプションを創出するために設計された、パキスタン、バングラデシュ、スリランカにおけるラ・リーガとBeginの独占パートナーシップなど、地域固有の配信選択を通じても進しています。[3]ラ・リーガ、「BEGINがパキスタン、バングラデシュ、スリランカにおけるLALIGAの独占ホームに」、ラ・リーガ、laliga.com 北米では、2026年ワールドカップがすでにストリーミングが主要フットボール視聴者にとって線形視聴と並立し、場合によってはそれを上回ることができることを示しており、特にPeacockが初めて線形配信を超えたスペイン語カバレッジでその傾向が顕著です。フットボールストリーミング市場はこの移行から恩恵を受けています。なぜなら、ダイレクトアクセスによりプラットフォームはユーザーデータを収集し、価格帯を調整し、従来の卸売テレビ配信が許容していたよりも正確にフットボールを他のデジタルサービスとバンドルできるためです。長期的には、フットボールストリーミング市場はこのダイレクトモデルをさらに深化させる可能性が高く、特に旧来のペイTV構造が手頃な価格、柔軟性、または若年ユーザーへのリーチを制限していた国々においてその傾向が強まるでしょう。

ファーストパーティストリーミングエコシステムを通じたファンデータの収益化

フットボールストリーミング市場は、認証された視聴環境が広告、コマース、パーソナライゼーション、長期的なリテンションを支援できる繰り返しの行動シグナルを生成するため、事業者にとってより価値が高まっています。フットボールストリーミング市場は、プラットフォームが単純な試合配信を超えて、デバイスやコンテンツタイプをまたいで測定可能なアクション、好み、繰り返しの利用パターンを持つログイン関係へと視聴を転換する際に、この変化から恩恵を受けます。DAZNのFIFA+はこの方向性を反映しており、プラットフォームがライブフットボールイベント、アーカイブ素材、オリジナルプログラミングを一つの拠点内に組み合わせることで、より多くのタッチポイントとより多くのセッションにわたってユーザーをアクティブな状態に保つ能力を強化しています。フットボールストリーミング市場はまた、よりパーソナライズされたインタラクティブなファン管理へと拡張しており、リバプールFCがSASとの複数年パートナーシップを発表し、デジタルチャネル全体でサポーターエンゲージメントを統合し、よりリアルタイムでカスタマイズされた体験を提供しています。これが重要なのは、プラットフォームが顧客関係を直接所有し、ターゲットを絞ったオファー、マーチャンダイジングのプロンプト、メンバーシップのアップセル、または差別化された視聴ツールを通じてその関係を収益化できる場合、フットボールのサブスクリプションがより守りやすくなるためです。そのような状況において、フットボールストリーミング市場は純粋なコンテンツアクセスモデルから、データの深度が主要な放映権更新の間のプラットフォームの強さを決定する助けとなる商業モデルへと移行しています。

ベッティング、コマース、メンバーシップへのクロスセルのためのフットボールストリーミング利用の増加

フットボールストリーミング市場は新たな収益経路を開いています。なぜなら、フットボール視聴者がライブコンテンツを視聴しながら予測ツール、ゲームフォーマット、関連する商業オファーとますます相互作用するようになっているためです。フットボールストリーミング市場は、DAZNとTabcorpが5カ国でWorldPlayをローンチしたことを通じてこれを明確に示しており、ライブストリーミングがスポーツゲーミングインフラと、英国を含む選択された市場での専用スタジオ層と連携しています。フットボールストリーミング市場はまた、ストリーム内予測・センチメント機能へと移行しており、DAZNとADI PredictstreetがFIFAワールドカップ2026のライブストリームにブロックチェーンを基盤とした無料プレイ予測を組み込み、試合ウィンドウ中のファン参加をアクティブな状態に保っています。これらの動きが重要なのは、試合の経済的価値をサブスクリプション料金を超えて拡張し、ファンがストリーミング、ベッティング、ソーシャルメディア、コマースチャネルを別々に移動するのではなく、一つのプラットフォーム内に留まる新たな理由を生み出すためです。フットボールストリーミング市場は、エンゲージメントがより深く測定可能になるとこのモデルから恩恵を受けます。なぜなら、追加されたインタラクションのたびに繰り返し利用の可能性が高まり、より多様な収益獲得を支援するためです。このパターンが拡大するにつれ、フットボールストリーミング市場は、フットボール視聴を限定的なビデオ取引ではなく、より広範なメンバー体験へと転換できる事業者を優遇する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 放映権保有者とプラットフォームに対する放映権インフレとマージン圧力 | -1.8% | グローバル | 短期(2年以内) |

| 海賊行為、不正リストリーミング、クレデンシャル共有 | -1.5% | 欧州、南アジア、アフリカ | 短期(2年以内) |

| リーグ、国、デバイスをまたいだ放映権の断片化 | -1.0% | グローバル、欧州と北米で最も深刻 | 中期(2〜4年) |

| イベント規模の遅延とピーク時トラフィックの信頼性リスク | -0.6% | グローバル、高密度市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

放映権保有者とプラットフォームに対する放映権インフレとマージン圧力

フットボールストリーミング市場は、プレミアム放映権コストが上昇し続ける一方で、多くのサービスがそれらの投資を回収するために依然として月次サブスクリプション経済に大きく依存しているため、持続的な圧力に直面しています。フットボールストリーミング市場は、事業者が関連性を維持するために十分なフットボールの幅を確保しなければならない独占的なマルチ大会パッケージの重要性の高まりにおいてこれを明確に示しており、たとえその幅がコストエクスポージャーを高め、マージンの柔軟性を狭めるとしても同様です。フランスでのDAZNの放映権更新、イタリアでのワールドカップ2026の完全な地位、FIFA+を通じたフットボール在庫の継続的な拡大はすべて、競争が孤立したイベントカバレッジではなく、より大規模でより包括的な放映権スタックへと移行していることを示しています。フットボールストリーミング市場は、より大規模なデジタルエコシステムが広告、コマース、ゲーミング、またはその他のバンドルサービス全体にフットボールコストを分散できる一方、より狭い事業者はしばしばそれができないため、スペシャリストにとって特に困難です。この不均衡は、放映権インフレが利益を圧迫するだけでなく、将来のサイクルで入札を続けられる者と、より小規模またはよりローカルな機会へと退かなければならない者を形成することも意味します。長期的には、フットボールストリーミング市場は成長を続ける可能性がありますが、放映権コストの上昇はプラットフォームの経済性を弱め、製品投資の余地を減らし、競争上の地位を守ることをより困難にする可能性があります。

海賊行為、不正リストリーミング、クレデンシャル共有

フットボールストリーミング市場は、ライブフットボールが大規模な不正再配信を引き付けるのに最も容易なプレミアムコンテンツタイプの一つであり続けるため、不正アクセスによる価値の損失が続いています。ラ・リーガは、スポーツやその他のライブイベントにおける海賊行為の検出がリソースと技術への投資の増加を通じて記録的なレベルに達したと報告しており、18カ月間で2,620万件の通知が発行され、侵害の6%のみが30分以内に対処されました。フットボールストリーミング市場はプレミアムフィクスチャー中にこの圧力を最も直接的に感じます。なぜなら、不正アクセスが有料サブスクリプションの知覚価値を弱め、価格に敏感な一部のユーザーが合法的なプラットフォームへの移行に消極的になるためです。南アジアにおけるラ・リーガのBegin契約は、放映権保有者がアクセスギャップが歴史的に不正視聴を促してきた地域において、特に合法的なデジタル利用可能性を配信の決定だけでなく、海賊行為対策の一部として見るようになっていることを示しています。フットボールストリーミング市場は、より良い価格設定、より簡単なモバイルアクセス、よりローカライズされたパッケージが削除速度とほぼ同じくらい重要になり得るため、執行と製品設計の両方を通じて海賊行為に対処しています。検出が改善されても、フットボールストリーミング市場は依然として構造的な執行ギャップに直面しており、そのギャップはいくつかの高関心フットボール地域での収益化に対する直接的なブレーキとして残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマートフォン・タブレットが最も広い視聴者基盤を維持

スマートフォン・タブレットは2025年のフットボールストリーミング市場の55.22%を占め、モバイル接続が固定ブロードバンドよりも強く、画面の柔軟性がプレミアムホームハードウェアよりも重要な市場においてファンの主要なアクセスポイントとしてこのカテゴリーを維持しました。フットボールストリーミング市場は依然としてハンドヘルドデバイスに大きく依存しています。なぜなら、フットボールの消費はしばしばポータビリティ、即時通知、ソーシャルスピルオーバーから始まるためであり、特にクリップ、解説、試合の反応がメッセージングおよびソーシャルプラットフォーム全体で継続的に流通する場合にそれが顕著です。このパターンは南アジア、東南アジア、アフリカ、南米で依然として強く、フットボールストリーミング業界は手頃なモバイルデータ、広範なスマートフォンの普及、新規ユーザーへの低い参入障壁を通じて拡大し続けています。実際には、スマートフォン・タブレットはフットボールストリーミング市場を日常的なファンのルーティンに近づけています。なぜなら、ユーザーは固定された場所に依存することなく、仕事前、移動中、断片的なスジュールの合間に視聴できるためです。この広範なアクセシビリティは、より多くのプレミアムコネクテッドホーム体験が発展し続ける中でも、このデバイスセグメントが最大のポジションを維持した理由を説明しています。

スマートTVは2026年から2031年にかけてCAGR 13.42%で成長すると予測されており、世帯が従来のペイTVバンドルに戻ることなくリビングルームへの視聴を戻すにつれて、プレミアムフットボールアクセスのための最も急速に成長する大画面ルートとなっています。フットボールストリーミング市場はその変化から恩恵を受けています。なぜなら、スマートTVはより良い画質、より没入感のある試合セッション、ファンが依然として大きな画面で視聴することを好む注目フィクスチャーのより強い共同視聴行動をサポートするためです。Fox、FS1、Tubiにわたるワールドカップ視聴者の急増もまた、大規模イベントのフットボール視聴がレガシーテレビチャネルだけでなく、現代のコネクテッド環境全体でスケールしているという考えを支持しています。同期間に、TelemundoとPeacockはストリーミングが国家イベントレベルで大規模なフットボール需要を担えることを示し、フットボールストリーミング市場におけるプレミアムホームベースのデジタル視聴の長期的なケースを強化しました。ノートパソコン・デスクトップはオフィス、学習、マルチタスクの状況で引き続き有用であり、コンソールとセカンドスクリーンフォーマットは増分的なエンゲージメント価値を追加しますが、フットボールストリーミング市場の中核的な方向性は、より速いコネクテッドTV成長と並行した耐久性のあるモバイルベースを指しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンテンツタイプ別:国内試合が収益の柱であり続ける一方、国際フィクスチャーが加速

国内試合は2025年のフットボールストリーミング市場の55.34%を占め、習慣的な週次視聴、クラブへの忠誠心、リーグシーズンの継続性が依然としてフットボールストリーミング市場内で最も強い収益基盤を提供していることを示しています。国内リーグフットボールは、長いシーズンにわたって繰り返しの視聴行動を生み出し、ファンを繰り返しの試合日のために一つのサービスに結びつけ、いくつかのグローバルトーナメントを超えた信頼できるサブスクリプション価値をサポートするため、依然として中心的な存在です。フットボールストリーミング市場はこのリズムに依存しており、国内大会はプラットフォームにとって短いトーナメントバーストよりもパッケージ化、プロモーション、維持が容易な安定したコンテンツのリズムを提供します。多くの事業者にとって、国内放映権はまた各地域でのブランドの関連性を形成します。なぜなら、トップローカルリーグはしばしばどのプラットフォームがファンの週次ルーティンの一部となるかを決定するためであり、時折の目的地ではなくなります。それが、国際フィクスチャーがより速く成長している中でも、国内フットボールがフットボールストリーミング市場を支え続ける理由です。

国際試合は2026年から2031年にかけてCAGR 13.76%で成長すると予測されており、FIFAおよびUEFAの資産の高まる牽引力、より広いグローバルファンリーチ、イベント集中とクロスボーダーアグリゲーションを中心に構築されたプラットフォーム戦略を反映しています。DAZNの2026年6月のFIFA+のプラットフォームへの統合はこのトレンドをよく示しており、ライブFIFAイベント、完全なアーカイブアクセス、オリジナルフットボールプログラミングを一つの環境内に組み合わせ、カジュアルなトーナメント視聴者と年間を通じたファンの両方にサービスを提供できます。フットボールストリーミング市場はこのモデルから恩恵を受けます。なぜなら、国際コンテンツは一部の国内資産よりも国境を越えて移動しやすく、統合された放映権の商業的価値を高め、非伝統的なフットボール地域でのプラットフォームの関連性を深めるためです。フットボールストリーミング市場はまた、主要トーナメント中により強いサブスクライバー獲得を見込み、その後リプレイ、アーカイブ、関連する国際コンテンツ層を通じてその一時的な注目をより長期的な利用へと転換しようとします。女子フットボール、ユース大会、クラブ発のプログラミングを含むその他のコンテンツは依然として小規模ですが、プレミアム試合ウィンドウの合間のエンゲージメントを拡張するためのより低コストの方法として、フットボールストリーミング市場においてより有用になりつつあります。

ストリーミングタイプ別:ライブ視聴がコアポジションを維持しながらオンデマンド利用が深みを構築

ライブストリーミングは2025年のフットボールストリーミング市場の63.47%を占め、タイミング、共有された反応、同期した会話がファン体験の多くを定義するカテゴリーにおいて、リアルタイムアクセスが依然として中心的な製品であることを確認しました。フットボールストリーミング市場はライブ配信に依存しています。なぜなら、ゴール、審判の判定、戦術的な変化、ファンの反応はすべて、ソーシャルおよびメッセージングプラットフォーム全体で一緒に視聴され即座に議論される際に最も高い価値を持つためです。これが、ライブストリーミングが実際の商業的な観点からフットボールストリーミング市場規模の議論をリードし続ける理由であり、サブスクリプション価値は依然として主要フィクスチャーと中断のないリアルタイムアクセスに最も直接的に結びついています。ライブカバレッジの優位性はまた、プラットフォームのパフォーマンスが強く重要であることを意味します。なぜなら、遅延、障害、または低品質のストリームは、時間的制約の少ないエンターテインメントカテゴリーよりもフットボールにおいて信頼を損なうのが速いためです。より広範なコンテンツライブラリが現在利用可能であっても、フットボールストリーミング市場は依然としてライブ試合体験の強さに依存しています。

オンデマンドストリーミングは2026年から2031年にかけてCAGR 13.88%で成長すると予測されており、フットボールストリーミング市場が単一のライブイベントユースケースへの依存度を低下させ、継続的なコンテンツエンゲージメントへの依存度を高めていることを示しています。DAZNのFIFA+はこの移行を支援しており、アーカイブプログラミングとオリジナルフットボールコンテンツをライブイベントと組み合わせることで、トーナメント間または地元の試合ウィンドウ外にファンが戻る理由を提供しています。フットボールストリーミング市場はオンデマンド利用が成長すると恩恵を受けます。なぜなら、リプレイ、ドキュメンタリー、ハイライト、多言語パッケージが、すべての試合をライブで追うわけではないが依然としてプラットフォームにとって商業的に価値のある視聴者を引き付けることができるためです。このカテゴリーはまたリテンションを支援します。なぜなら、オフサイクルコンテンツが多いサービスは主要トーナメント終了後もユーザーのエンゲージメントを維持でき、単一イベントのサブスクリプション決定に続くオール・オア・ナッシングの行動を減らすことができるためです。ハイライトのみまたはショートフォームアクセスを含むその他のストリーミングフォーマットは今日では小規模ですが、手頃な価格、モバイル行動、広告主導型モデルが完全試合サブスクリプションよりも重要なフットボールストリーミング市場においてより関連性が高まる可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年のフットボールストリーミング市場の38.42%を占め、国内リーグが商業的に密度が高く、放映権環境が主要フットボール地域の複数の競合プラットフォームをサポートするため、地域として最大のグローバルポジションを持っています。欧州のフットボールストリーミング市場は、Sky、DAZN、Amazon Prime Video、Canal+、beIN Sportsが単純な勝者総取りモデルではなく、異なる放映権バンドル、異なる国、異なる大会ティアを通じて運営する層状の競争によって定義されています。フランスでの2028-29シーズンまでのDAZNのセリエA独占放映権の更新は、プラットフォームがより多くのカレンダーにわたってファンを一つのサブスクリプション内に保持できるマルチリーグポートフォリオを通じて長期的な関連性を構築しようとしていることを示しています。イタリアでは、DAZNのFIFAワールドカップ2026全104試合の独占管理が、国内と国際のリーチを組み合わせることができるデジタルファーストアグリゲーターを中心にプレミアムな可視性が統合されている方法のもう一つの例を追加しています。欧州は依然として強い収益化の可能性を提供していますが、放映権の断片化、規制上の監視、海賊行為がすべて同時にプラットフォームの経済性に影響を与えるため、フットボールストリーミング市場はここでは運営上複雑なままです。

北米は2026年から2031年にかけてCAGR 13.91%で成長すると予測されており、2026年ワールドカップが視聴者の親しみ、プラットフォームの採用、商業的な信頼を拡大するにつれて、フットボールストリーミング市場で最も急速に成長する地域ブロックとなっています。Fox Sportsは、1試合あたり平均505万人の英語視聴者と2022年大会比92%増という強いワールドカップ2026グループステージの結果を報告しており、地域でのメインストリームフットボール需要がどのように広がっているかを強調しています。Comcastもまた、TelemundoとPeacockがトーナメント中に記録的な視聴者数に達し、Peacockがこの文脈で初めて線形視聴者数を超えたと述べており、これは多言語およびストリーミングファーストの世帯におけるフットボールストリーミング市場にとって重要なシグナルです。北米のフットボールストリーミング市場は依然としていくつかのサブスクリプションサービスにわたって断片化されていますが、フットボールがより定期的な消費者カテゴリーになるにつれて、その断片化はバンドリング、アグリゲーション、クロスプラットフォームアップセルの余地も残しています。米国、カナダ、メキシコがすべて2026年イベントサイクルに結びついているため、北米のフットボールストリーミング市場は以前のトーナメント期間よりも持続的な拡大のためのより強固な基盤を持っています。

アジア太平洋、南米、中東、アフリカは合わせてフットボールストリーミング市場の最も長い成長余地を持っていますが、収益化は依然として放映権の手頃な価格、ローカル配信の適合性、モバイルアクセス、法的な利便性を通じた海賊行為の削減能力に依存しています。アジア太平洋では、パキスタン、バングラデシュ、スリランカにおけるラ・リーガの複数年Begin契約が、フットボールストリーミング市場がフットボール需要は高いが従来のプレミアム配信が不均一であった価格に敏感な地域での法的アクセスを改善するために地域デジタルパートナーシップを活用していることを示しています。南米では、フットボールストリーミング市場は深いフットボール文化と強いイベント強度から引き続き恩恵を受けており、プラットフォームが価格とアクセスをローカルの現実に合わせることができる場合、商業的な上昇余地は大きいです。アフリカと中東の一部では、フットボールストリーミング市場は強い視聴者ポテンシャルを持っていますが、成長はモバイルファーストの配信モデルと実際の手頃な価格に大きく依存しています。なぜなら、これらの要因はエリートグローバルリーグの理論的な人気よりも重要であることが多いためです。

競合ランドスケープ

フットボールストリーミング市場はグローバルレベルでは中程度に集中していますが、地理、リーグ放映権、大会ウィンドウ、デバイス行動、スペシャリストとジェネラリストのプラットフォームモデルの違いを通じて見ると、構造的に断片化されたままです。フットボールストリーミング市場は、したがって単純なグローバルサブスクリプションレースのようには機能しません。なぜなら、リーダーシップは一つの国または一つのリーグパッケージでは強くても、他の場所では弱いままである可能性があるためです。DAZNはフットボールストリーミング市場で最も明確な戦略的例の一つであり続けており、トーナメント放映権、国内リーグ放映権、アーカイブ統合、プラットフォーム拡張を複数の地域にわたってより完全なフットボール提案へと組み合わせています。フットボールストリーミング市場はまた、より広いエコシステムを通じて放映権支出を吸収できる事業者と、コストのほとんどをスポーツサブスクライバーから直接回収しなければならない事業者との間の拡大する分断を示しており、これが入札行動と長期的な回復力を形成しています。この分断は、次の主要な放映権サイクルを通じてフットボールストリーミング市場で最も重要な競争上の特徴の一つであり続ける可能性が高いです。

フットボールストリーミング市場における二番目の明確なパターンは積極的なアグリゲーションであり、プラットフォームが一つの屋根の下により多くのフットボール資産を保持することでチャーンを減らし、価値認識を強化しようとしています。DAZNのフランスでのセリエA放映権の更新とイタリアでのワールドカップ2026の完全な地位はこのモデルを支持しており、各動きがフットボールアクセスの幅を高め、特定のファングループにとってプラットフォームを置き換えにくくしています。フットボールストリーミング市場はまた、DAZNによるViewLiftの買収が米国ローカルスポーツメディア放映権とダイレクト・トゥ・コンシューマーソリューションにおけるポジションを深めるために示されているように、競争が放映権の所有だけでなくインフラとサービス能力へと移行しているのを見ています。この買収が重要なのは、フットボールストリーミング市場がリーグ、クラブ、地域放映権保有者に配信リーチと技術的な運営サポートの両方を提供できるプラットフォームをますます優遇するためです。実際には、フットボールストリーミング市場は放映権、配信、ファンデータ、広告オプション、パートナーサービスを含むフルスタック全体でより競争的になっています。

フットボールストリーミング市場における三番目の競争テーマは、特にゲーミング、予測、ローカライズされたアクセスモデルを通じたサブスクリプションを超えた収益化です。DAZNとTabcorpのWorldPlayローンチ、およびDAZNのPredictstreet統合は、フットボールストリーミング市場がライブ試合ウィンドウをベッティング隣接活動とインタラクティブ機能が利用を深めるより広いエンゲージメント環境へと転換していることを示しています。ラ・リーガとBeginのパートナーシップは別のルートを指しており、フットボールストリーミング市場が地域のOTTアライアンスを使用して、地域の経済と海賊行為対策のニーズによりよく合致した法的製品で未開拓の地域に参入しています。これらの動きを総合すると、フットボールストリーミング市場はもはや最大の試合パッケージを所有する者だけによって形成されるのではなく、フットボールを最も耐久性があり、ローカライズされ、商業的に層状のユーザー体験にパッケージ化できる者によっても形成されることを示しています。

フットボールストリーミング業界リーダー

DAZN Group Limited

Amazon.com, Inc.

YouTube LLC

Sky Limited

Paramount Skydance Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:DAZNとTabcorpが5カ国でWorldPlayをローンチ。DAZNのライブフットボールストリーミングとTabcorpのグローバルスポーツゲームインフラを組み合わせた統合スポーツゲーミング・ベッティングプラットフォームで、英国を含む選択された市場に専用スタジオ放送WorldPlayHQを設置。

- 2026年6月:FIFAとDAZNがFIFA+をDAZN上で独占的にローンチ。年間8,500件のライブフットボールイベント、FIFAの完全なアーカイブコンテンツ、オリジナルプログラミングを単一のグローバルストリーミング拠点に統合し、「フットボールのグローバルホーム」を創出するという両者の目標を実現。

- 2026年6月:DAZNがDSPORTSと複数年契約を締結し、チリ、コロンビア、エクアドル、ペルー、ウルグアイのサブスクライバーに3つのDSPORTSチャンネルを配信。コパ・アメリカ、CONMEBOLスダメリカーナ、FIFAワールドカップ2026のカバレッジをDAZNの南米フットプリントに統合。

- 2026年4月:DAZNが米国の主要プロスポーツチーム15チームと地域スポーツネットワーク5局にサービスを提供する米国拠点のストリーミングソリューションプロバイダーViewLiftの買収を発表。米国ローカルスポーツメディア放映権市場への浸透を加速し、クラブとリーグのための包括的なダイレクト・トゥ・コンシューマーソリューションを構築するため。

グローバルフットボールストリーミング市場レポートの範囲

フットボールストリーミング市場とは、インターネットベースのプラットフォームを通じてライブおよびオンデマンドのフットボール試合を配信することに特化したデジタルスポーツメディアのセグメントを指します。モバイル、ウェブ、コネクテッドTVデバイスを通じてリーグ試合、トーナメント、ハイライト、関連プログラミングを配信するOTTアプリ、放送局所有のサービス、ストリーミングプラットフォームが含まれます。

フットボールストリーミング市場レポートは、デバイスタイプ(スマートフォン・タブレット、スマートTV、ノートパソコン・デスクトップ)、コンテンツタイプ(国際試合、国内試合)、ストリーミングタイプ(ライブストリーミング、オンデマンドストリーミング)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| スマートフォン・タブレット |

| スマートTV |

| ノートパソコン・デスクトップ |

| その他のデバイスタイプ |

| 国際試合 |

| 国内試合 |

| その他のコンテンツタイプ |

| ライブストリーミング |

| オンデマンドストリーミング |

| その他のストリーミングタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| デバイスタイプ別 | スマートフォン・タブレット | |

| スマートTV | ||

| ノートパソコン・デスクトップ | ||

| その他のデバイスタイプ | ||

| コンテンツタイプ別 | 国際試合 | |

| 国内試合 | ||

| その他のコンテンツタイプ | ||

| ストリーミングタイプ別 | ライブストリーミング | |

| オンデマンドストリーミング | ||

| その他のストリーミングタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

フットボールストリーミング分野の現在および将来の規模は?

フットボールストリーミング市場は2025年に101.1億米ドルと評価され、2026年には116.7億米ドルとなり、CAGR 13.16%で2031年までに216.5億米ドルに達すると予測されています。

現在フットボールストリーミング収益をリードしている地域はどこですか?

欧州が2025年に38.42%のシェアでリードしており、密度の高い国内リーグ経済と非常に活発なマルチプラットフォーム放映権環境に支えられています。

2031年にかけて最も急速に成長している地域はどこですか?

北米が最も急速に成長している地域であり、2026年から2031年にかけてCAGR 13.91%が予測されており、ワールドカップ主導の視聴者形成とストリーミング採用の強化に助けられています。

フットボール視聴において最も重要なデバイスカテゴリーはどれですか?

スマートフォン・タブレットが2025年に55.22%のシェアを占め、モバイルアクセスが多くのフットボール重視のモバイルファースト市場において依然として主要な入口であることを示しています。

国内リーグが国際トーナメントよりも収益において依然として重要な理由は何ですか?

国内試合は2025年に55.34%を占めており、週次視聴習慣、より強いクラブへの忠誠心、フルシーズンにわたるより安定したサブスクリプション価値を生み出すためです。

オンデマンド視聴はプラットフォームの経済性をどのように変えていますか?

オンデマンドストリーミングは2031年にかけてCAGR 13.88%で成長すると予測されており、アーカイブ、ハイライト、ドキュメンタリー、リプレイ視聴を通じてライブ試合の合間にユーザーを維持するのにプラットフォームを助けます。

最終更新日: