食品加工用シール市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.60 十億米ドル |

| 市場規模 (2031) | 4.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品加工用シール市場分析

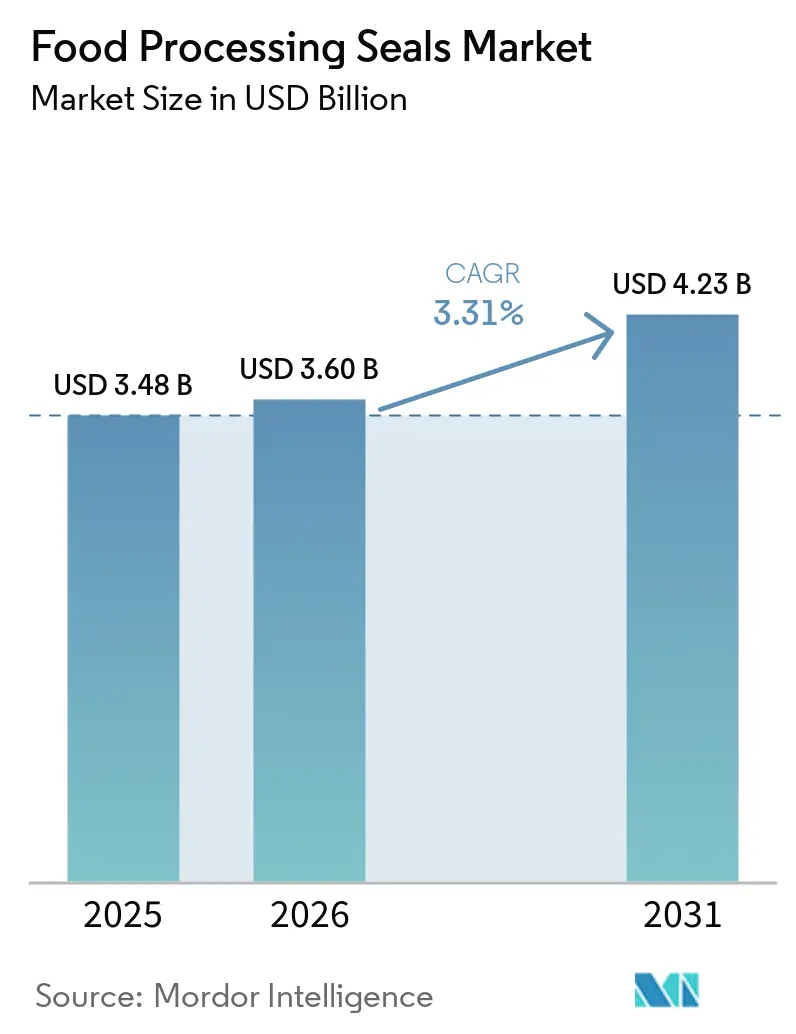

食品加工用シール市場規模は、2025年の34億8,000万米ドル、2026年の36億米ドルから、2031年までに42億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.31%を記録すると予測されています。世界的な食品接触規制への急速な対応、完全自動化生産ラインの採用拡大、アジア太平洋地域におけるマイクロ・コールドチェーンインフラの拡充が、食品加工用シール市場を再編しています。加工業者は、無菌高粘度ラインにおいて汎用エラストマーをFDA認定パーフルオロエラストマーへと置き換えており、植物性タンパク質メーカーはアルカリ耐性FFKMおよびPTFEシールを標準化しています。設備OEMは、ゼロ漏洩メカニカルシールを必要とするCIP(定置洗浄)およびSIP(定置蒸気滅菌)機能を統合しており、これによりプレミアム材料およびエンジニアリングアセンブリへの収益シフトが進んでいます。ティア1サプライヤーが衛生設計認証を活用して世界的な設備メーカーとの複数年契約を確保し、地域の成形業者がスピードとカスタム化合物で競合するため、競争の激しさは中程度となっています。

主要レポートのポイント

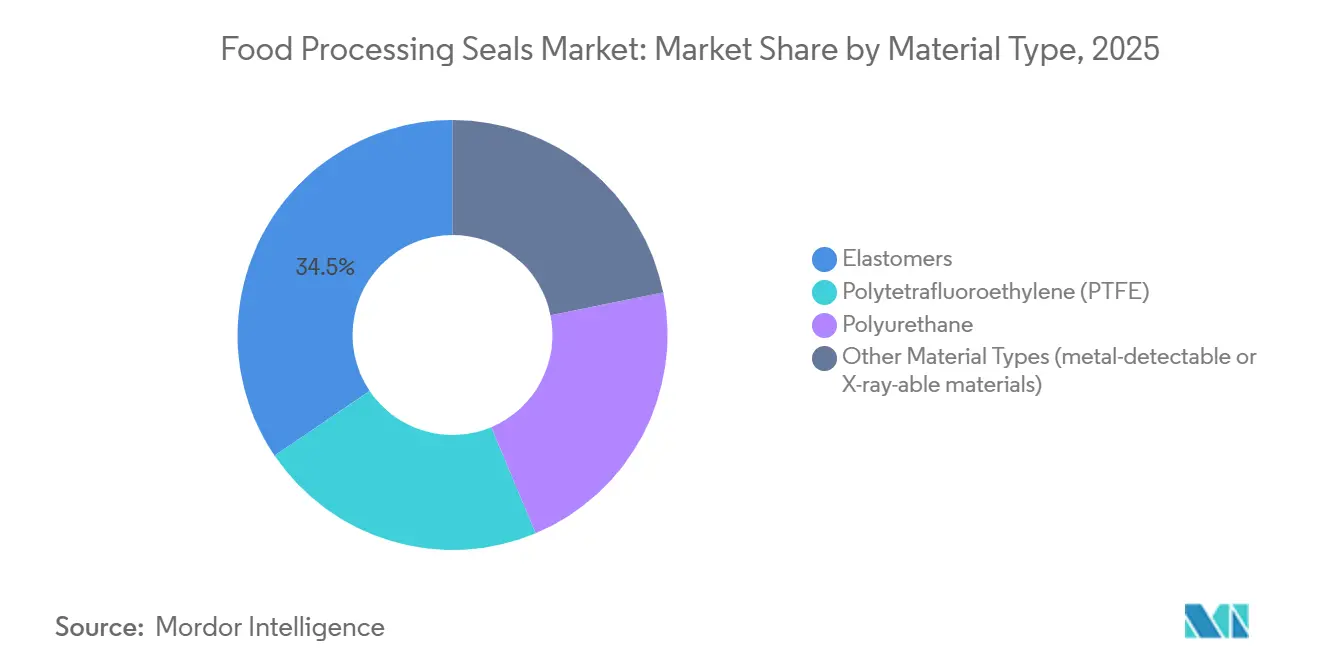

- 材料タイプ別では、エラストマーが2025年の食品加工用シール市場シェアの34.47%をリードし、同セグメントは2031年にかけてCAGR 3.56%で拡大しています。

- シールタイプ別では、Oリングが2025年の食品加工用シール市場において37.78%のシェアを維持しており、メカニカルシールは2031年にかけて最速のCAGR 3.66%を記録すると予測されています。

- 用途別では、加工設備が2025年の食品加工用シール市場シェアの55.12%を占め、洗浄システムが2031年にかけて最高のCAGR 4.14%を記録しています。

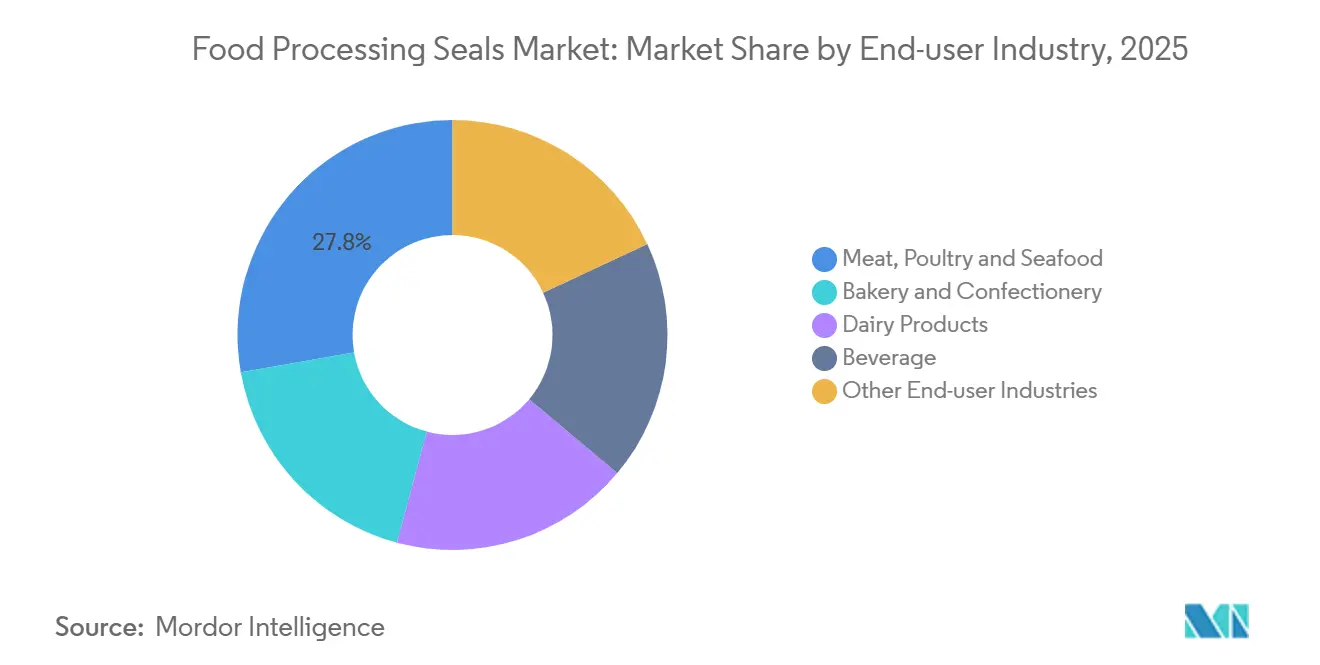

- エンドユーザー産業別では、食肉・家禽・水産物が2025年の食品加工用シール市場シェアの27.78%を占め、その他のエンドユーザー産業セグメントは2031年にかけてCAGR 4.10%で成長しています。

- 地域別では、アジア太平洋が2025年の食品加工用シール市場シェアの43.34%を獲得し、2031年にかけてCAGR 4.08%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食品加工用シール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な食品接触規制の施行 | +0.9% | 北米とEUが準拠をリードする世界規模 | 中期(2〜4年) |

| 完全自動化加工システムの採用 | +0.8% | 北米、欧州、アジア太平洋(中国、日本、韓国) | 長期(4年以上) |

| 植物性タンパク質加工へのシフト | +0.5% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| FDA認定パーフルオロエラストマーを必要とする無菌高粘度ライン | +0.4% | 乳製品・飲料ハブに集中する世界規模 | 短期(2年以内) |

| 冷凍シールグレードの需要を高める地域マイクロ・コールドチェーンの拡充 | +0.6% | アジア太平洋中核部(インド、中国、ASEAN)、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な食品接触規制の施行

米国21 CFR 177.2600とEU規則1935/2004の統合により、加工業者はシールの適合性を文書化することが義務付けられ、クリーンルーム成形およびバッチ記録システムを持つサプライヤーが優位に立っています[1]米国食品医薬品局、「21 CFR 177.2600 繰り返し使用のためのゴム製品」、fda.gov。リコールリスクが単価の高さにもかかわらず認定シールの採用を促進しており、サウジアラビアの改正食品法がこの圧力を中東全域に拡大しています。

完全自動化加工システムの採用

高速充填機およびロボット式骨抜き機は、6年以上の耐用年数を持つFFKMリップシールおよびシリコンカーバイドメカニカルフェースを必要とする連続滅菌サイクルで稼働しています。インライン金属探知機がX線検出可能なシール材料の需要を促進し、加工業者を長期サービス契約に縛り付けています。

植物性タンパク質加工へのシフト

pH 11〜13のアルカリ洗浄は、標準的なニトリルおよびEPDMを1年以内に劣化させます。そのため加工業者は、高pH環境および熱サイクル下でも性能を維持するKalrezやPerlastなどのFFKM化合物を指定しており、コストが5倍高くても採用されています。Alfa Lavalの植物性タンパク質抽出システムは高温での水酸化ナトリウムCIP溶液を使用しており、エラストマーの膨潤および硬度劣化の増大につながる可能性があります。

FDA認定パーフルオロエラストマーを必要とする無菌高粘度ライン

UHTおよび無菌チーズスプレッド充填機は135℃・6バールで稼働しており、無菌性と低抽出物を維持しながらこれに耐えられるのはパーフルオロエラストマーのみです。KronesのVarioAsept M UHTシステムは直接蒸気噴射と6バールに加圧された無菌バッファータンクを使用しています。この設計はメカニカルシールに周期的な熱・圧力負荷をかけるため、FFKM化合物のみが無菌性を損なわずに耐えることができます。FDAがプロセスバリデーションおよび無菌性保証を重視していることから、加工業者はチャレンジテストおよび抽出物・浸出物試験を通じてシール性能を文書化することが求められています。このトレンドは、包括的な規制文書と強固な技術サポート能力を持つサプライヤーに恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エラストマーを劣化させる強アルカリCIP洗浄剤 | -0.3% | 植物性食品および乳製品加工において深刻な世界規模 | 短期(2年以内) |

| 認定クリーンルーム成形能力の不足 | -0.2% | 北米、欧州 | 中期(2〜4年) |

| 接着剤レス・ガスケットレス設備設計の台頭 | -0.1% | 欧州、北米(超衛生的セグメント) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エラストマーを劣化させる強アルカリCIP洗浄剤

pH 12〜13の水酸化ナトリウムはシール寿命を12ヶ月未満に短縮し、アルカリ耐性EPDMおよびFFKMグレードが普及するまでメンテナンスコストを増大させます。Trelleborg社の技術情報誌は、80℃での2% NaOH 500時間暴露後にEPDMの硬度がショアA値で10〜15ポイント上昇し、体積膨潤が20%を超えることを報告しています。同様に、BASFの洗浄剤適合性マトリックスは、標準的なViton(FKM)化合物が同等条件下で引張強度が30%低下することを示しています。

認定クリーンルーム成形能力の不足

ISOクラス7施設はごく少数のティア1サプライヤーに限られており、カスタムFFKM部品のリードタイムが16週間に及び、新規無菌ラインの立ち上げが遅延しています。Precision Polymer Engineeringは医薬品・食品グレードシールの製造に特化したクリーンルーム施設を運営しています。ただし、需要が高い時期にはカスタムFFKM部品のリードタイムが12〜16週間に延びることがあります。無菌ラインの拡張を計画している加工業者は、現在6〜9ヶ月前にシール供給契約を確保することが求められており、プロジェクトスケジュールが複雑化し、在庫保有コストが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:エラストマーがコストと適合性のバランスを実現

エラストマーは2025年の食品加工用シール市場収益の34.47%を占め、150℃までの蒸気洗浄を行う乳製品・飲料工場でのEPDM優位性に支えられ、2031年にかけてCAGR 3.56%で推移する見込みです。ニトリルは脂肪への暴露が多い食肉ラインに使用され、植物性食品施設でのアルカリ洗浄がFKMおよびFFKMへの移行を加速しています。2025年にフルオルスパーの原料価格上昇によりフルオロエラストマー価格が12%上昇し、予算を圧迫していますが、交換時のダウンタイムコストが依然として高いため切り替えが強化されています。PTFEは高温ニッチを占め、260℃までの化学的不活性を提供し、UHTシステムに不可欠であり、乳製品充填機に使用されるPTFEベローズメカニカルシールに組み込まれています。フェライト粒子を埋め込んだ検出可能化合物は、小売業者が異物検出プロトコルを強化する中で最も急成長しているサブセグメントです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

シールタイプ別:自動化の進展に伴いメカニカルシールが拡大

Oリングは2025年の市場収益の37.78%を維持しており、その普及度と標準化が背景にありますが、加工業者がCIP/SIPを自動化するにつれてメカニカルシールは2031年にかけてCAGR 3.66%を記録しています。EagleBurgmannのシリコンカーバイドフェースシールはUHTラインで6年間の耐用年数を実現しており、プレミアムアセンブリが成長を取り込む様子を示しています。クランプガスケットは、迅速なフレーバー切り替えが日常的なベーカリーおよびスナック工場において、工具不要の分解に不可欠です。シャフトシールおよびリップシールはミキサーやコンベヤーに使用され、無菌バルブのダイアフラムシールは無菌性を維持しながら数百万サイクルに耐える必要があります。

用途別:加工設備が主導し、洗浄システムが急増

加工設備は2025年の食品加工用シール市場シェアの55.12%を占め、均質化装置、熱交換器、UHTラインの資本集約性により需要の中核を担い続けています。特に高速カートンおよびパウチ充填機における包装設備は、滅菌可能なシールを必要としています。洗浄システムは、水不足地域がより長いCIPサイクルを義務付けるにつれて2031年にかけてCAGR 4.14%で拡大しており、スプレーボールおよびバルブのFFKMシールが漏洩なしに90分間の循環洗浄を可能にしています。冷凍・冷却設備は、アジア太平洋の急成長するコールドチェーン施設での−40℃運転に耐えるため、極低温定格のPTFEおよびFKMに依存しています。

エンドユーザー産業別:食肉・家禽・水産物がリード、その他のエンドユーザー産業が加速

食肉・家禽・水産物産業は2025年の需要の27.78%を占め、潤滑剤隔離にシリコンカーバイドメカニカルシールを使用するロボット式骨抜き機および高圧洗浄がけん引しています。果物・野菜、調理済み食品、スナックを含むその他のエンドユーザー産業セグメントは、トレイシールラインが小売業者の監査を満たすために金属検出可能ガスケットを採用するにつれて、2031年にかけてCAGR 4.10%を記録しています。乳製品・飲料加工業者は、UHTミルクおよび植物性飲料向けにFDAおよび3-A準拠エラストマーを採用しており、フレーバー切り替え時のシングルユース交換がシール消費を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

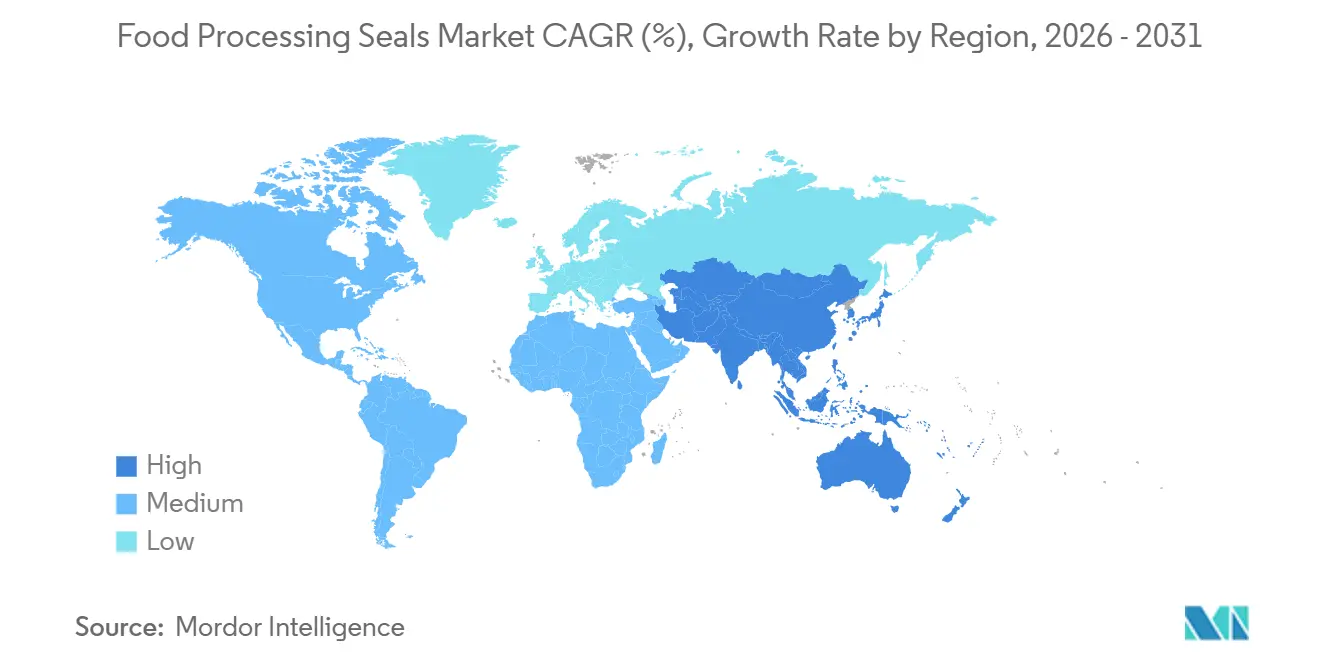

アジア太平洋は2025年に43.34%の収益を占め、インドのPLISFPIおよび中国の二桁成長のコールドチェーン倉庫拡大に支えられ、2031年にかけてCAGR 4.08%で拡大しています[2]インド政府食品加工産業省、「生産連動型インセンティブ制度」、mofpi.gov.in。インドの4兆ルピー規模のAI活用食品パークおよび394件の承認済みコールドチェーンプロジェクトは、それぞれブラスト冷凍機向けに極低温PTFEシールを指定しています。中国の輸出業者はプレミアム市場へのアクセスのためにFDAおよびEU認定ガスケットを求めており、ASEANの水産物加工業者はEHEDG基準に工場を改修し、地域のアフターマーケット需要を促進しています。

北米の需要も、加工業者がFSMA予防管理に準拠するためにレガシー設備をアップグレードし、文書化されていないシールを追跡可能なFFKM部品に交換するにつれて成長しています。ブラジルにおけるNestlé Purinaの5億米ドル規模の湿潤ペットフード工場などの設備投資プログラムは依然として米国の材料基準を踏襲しており、高品質シールの国境を越えた需要を強化しています。

欧州の成熟した加工業者は、超衛生的な乳製品・菓子工場向けに特殊化合物を重視しており、北欧地域は持続可能性指標を満たすために延長耐用年数のシールを目標としています。南米の成長はブラジルの冷凍ポテトおよび乳製品拡大を軸としており、ブラスト冷凍機には低温フルオロエラストマーが必要です。中東はSFDAのデジタルHACCPツールに合わせてシール在庫をアップグレードしており、南アフリカの飲料セクターは継続的な冷蔵なしに農村部に流通する長期保存UHTミルク向けにFFKMシールを採用しています。

競合環境

市場は中程度の集中度を示しており、Parker Hannifin、Freudenberg、Trelleborg、Flowserve Corporation、John Craneなどの主要プレーヤーが存在しています。これらの企業の優位性は、認定クリーンルーム生産、自社化合物開発、FDA・EU・3-A・EHEDG承認のもとで大陸をまたいで同一部品を供給する能力に由来しています。James WalkerやPrecision Polymer Engineeringなどの中堅企業は、カスタム検出可能エラストマーと迅速なプロトタイプ提供で競合しており、多数の地域成形業者は標準EPDMのOリングでリードタイムと価格を競っています。

技術差別化は、アルカリ耐性EPDM、低温FKM、金属検出可能FFKMを中心としています。John Craneの2026年QOGIサーベイはリアルタイムの信頼性データを収集し、予知保全システムに連携したシール監視ダッシュボードにフィードバックしています。TrelleborgのFoodProポートフォリオは、顧客監査を短縮し認定サイクルを加速する完全な規制文書を強調しています。

新興の破壊的存在としては、3DプリントFFKMプロトタイプハウスや持続可能性要件を満たすためのバイオベースエラストマーを探求するスタートアップが挙げられます。接着剤レス衛生クランプは超衛生的ニッチにおいて構造的な脅威をもたらしていますが、加工コストと厳格な平坦度公差が現時点では規模拡大を制限しています。適合フレームワークは強力な参入障壁であり続けており、加工業者はリコールの影響を考慮して未認定部品のリスクを取ることはほとんどありません。

食品加工用シール産業のリーダー企業

Trelleborg AB

Flowserve Corporation

John Crane

Freudenberg Sealing Technologies

PARKER HANNIFIN CORP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:インドのFreudenberg Sealing Technologiesは、カルナータカ州ベンガルールに新製造施設の設立を発表しました。このグリーンフィールド投資により生産能力が30%向上し、3万平方メートル(32万3,000平方フィート)の規模で、ポリテトラフルオロエチレン(PTFE)製品、ロータリーシャフトシール、メカニカルフェースシール、ポリウレタン(PU)、その他の世界各産業向けシーリングソリューションを含む先進的な製造能力を統合しています。

- 2025年6月:Trelleborg ABは、環境負荷の低減とPFASからの脱却を強調した環境に優しいシーリング材料の進歩を発表しました。同社はSeal-Glideを含む改良された表面コーティング技術を導入しており、これらはPFASフリーで自動車、航空宇宙、医療用途での耐久性を目的として設計されています。

世界の食品加工用シール市場レポートの調査範囲

食品加工用シールは、Oリング、ガスケット、リップシールなどの特殊食品グレード部品であり、汚染を防止し、CIP(定置洗浄)やSIP(定置蒸気滅菌)などの高温衛生処理に耐え、食品脂肪や洗浄化学物質への暴露に抵抗するよう設計されています。主要規格にはFDA、3-A衛生基準、EHEDGが含まれており、細菌増殖を促進する可能性のある隙間がないことを保証しています。

食品加工用シール市場は、材料タイプ、シールタイプ、用途、エンドユーザー産業、地域別にセグメント化されています。材料タイプ別では、エラストマー、ポリテトラフルオロエチレン(PTFE)、ポリウレタン、その他の材料タイプ(例:金属検出可能またはX線検出可能材料)にセグメント化されています。シールタイプ別では、Oリング、ガスケット、リップシール、メカニカルシール、ダイアフラム、シャフト・ロータリーシール、衛生クランプシールおよびトライクランプガスケットにセグメント化されています。用途別では、加工設備、包装設備、洗浄システム(CIP/SIP)、冷凍・冷却設備にセグメント化されています。エンドユーザー産業別では、食肉・家禽・水産物、ベーカリー・菓子類、乳製品、飲料、その他のエンドユーザー産業(例:果物・野菜、調理済み食品・スナック)にセグメント化されています。本レポートは、主要地域の17カ国における食品加工用シールの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| エラストマー |

| ポリテトラフルオロエチレン(PTFE) |

| ポリウレタン |

| その他の材料タイプ(金属検出可能またはX線検出可能材料) |

| Oリング |

| ガスケット |

| リップシール |

| メカニカルシール |

| ダイアフラム |

| シャフト・ロータリーシール |

| 衛生クランプシールおよびトライクランプガスケット |

| 加工設備 |

| 包装設備 |

| 洗浄システム(CIP/SIP) |

| 冷凍・冷却設備 |

| 食肉・家禽・水産物 |

| ベーカリー・菓子類 |

| 乳製品 |

| 飲料 |

| その他のエンドユーザー産業(果物・野菜、調理済み食品・スナックなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | エラストマー | |

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリウレタン | ||

| その他の材料タイプ(金属検出可能またはX線検出可能材料) | ||

| シールタイプ別 | Oリング | |

| ガスケット | ||

| リップシール | ||

| メカニカルシール | ||

| ダイアフラム | ||

| シャフト・ロータリーシール | ||

| 衛生クランプシールおよびトライクランプガスケット | ||

| 用途別 | 加工設備 | |

| 包装設備 | ||

| 洗浄システム(CIP/SIP) | ||

| 冷凍・冷却設備 | ||

| エンドユーザー産業別 | 食肉・家禽・水産物 | |

| ベーカリー・菓子類 | ||

| 乳製品 | ||

| 飲料 | ||

| その他のエンドユーザー産業(果物・野菜、調理済み食品・スナックなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

食品加工用シール市場の規模はどのくらいですか?

食品加工用シール市場は2026年に36億米ドルであり、2031年までに42億3,000万米ドルに達すると予測されています。

2025年に最大の収益をもたらした地域はどこですか?

アジア太平洋が2025年収益の43.34%を占めました。

2025年においてシールタイプ別で最大の市場シェアを持つセグメントはどれですか?

Oリングが2025年に37.78%のシェアを占めました。

食品工場でFFKMシールが普及している理由は何ですか?

FFKMは標準エラストマーを劣化させるアルカリ洗浄、高温、無菌条件に耐え、より長い耐用年数を実現します。

最終更新日: