フォーリーカテーテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.28 十億米ドル |

| 市場規模 (2031) | 4.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォーリーカテーテル市場分析

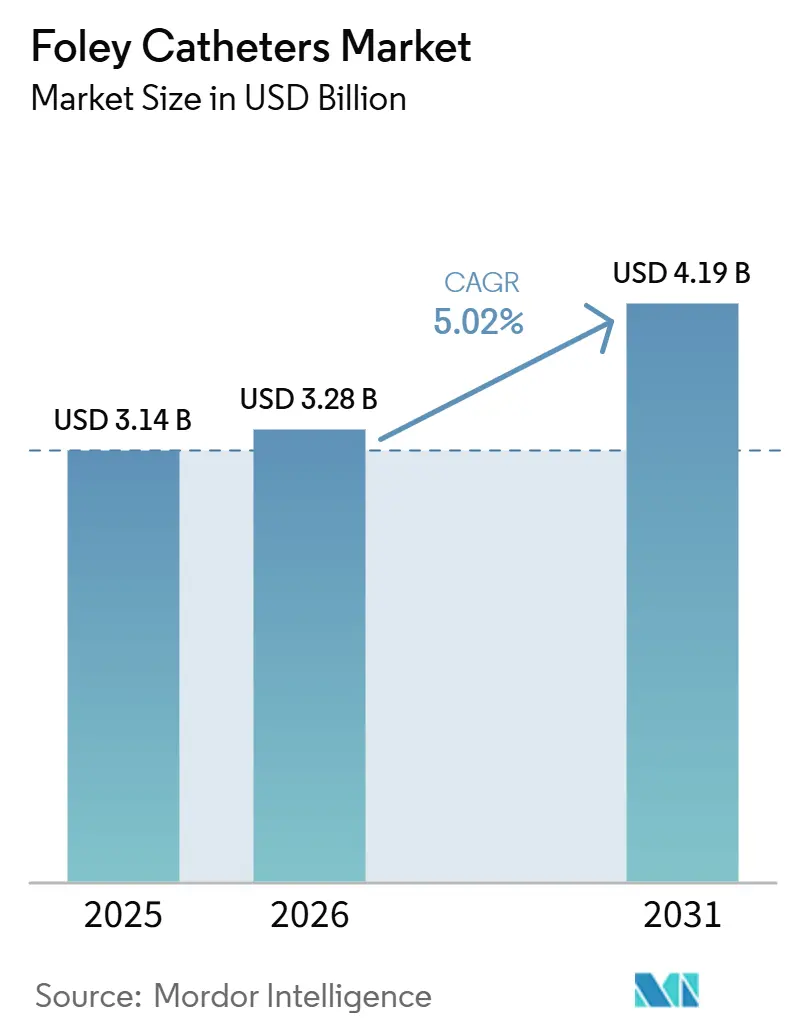

フォーリーカテーテル市場規模は、2025年の31.4 ビリオン 米ドルから2026年には32.8 ビリオン 米ドルに増加し、2031年までに41.9 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.02%で成長します。

フォーリーカテーテル市場は、高齢患者層の拡大、泌尿器疾患負担の増大、および感染管理に対する病院の取り組み強化によって支えられています。特に、世界の良性前立腺肥大症(BPH)患者数が1990年の5,070万人から2021年には1億1,250万人に増加し、2035年までに人口10万人あたり1,563人に達すると予測されていることが背景にあります。フォーリーカテーテル市場はまた、入院患者の15%から25%が尿道カテーテルを使用し、院内尿路感染症の75%がカテーテル使用に関連しているという日常的なケアニーズとも密接に結びついています。この感染負担が、病院をより優れた材料とコーティング選択へと向かわせており、カテーテル関連尿路感染症(CAUTI)1件あたりの追加コストが13,793米ドルに上ることから、成熟した医療システムにおいてデバイスレベルの予防が確固たる購買基準となっています。フォーリーカテーテル市場における競争活動は、コーティング技術、臨床サポート、規制対応力、およびポートフォリオ変更を中心に展開されており、特にTeleflexが急性期ケアおよび介入的泌尿器科事業を20.3 ビリオン 米ドルで売却すると発表した後、その動向が注目されています。フォーリーカテーテル市場はまた、在宅使用への明確なシフトも見られており、快適性、供給の継続性、およびより簡便なフォローアップが急性期ケアと同様に重視されています。

主要レポートのポイント

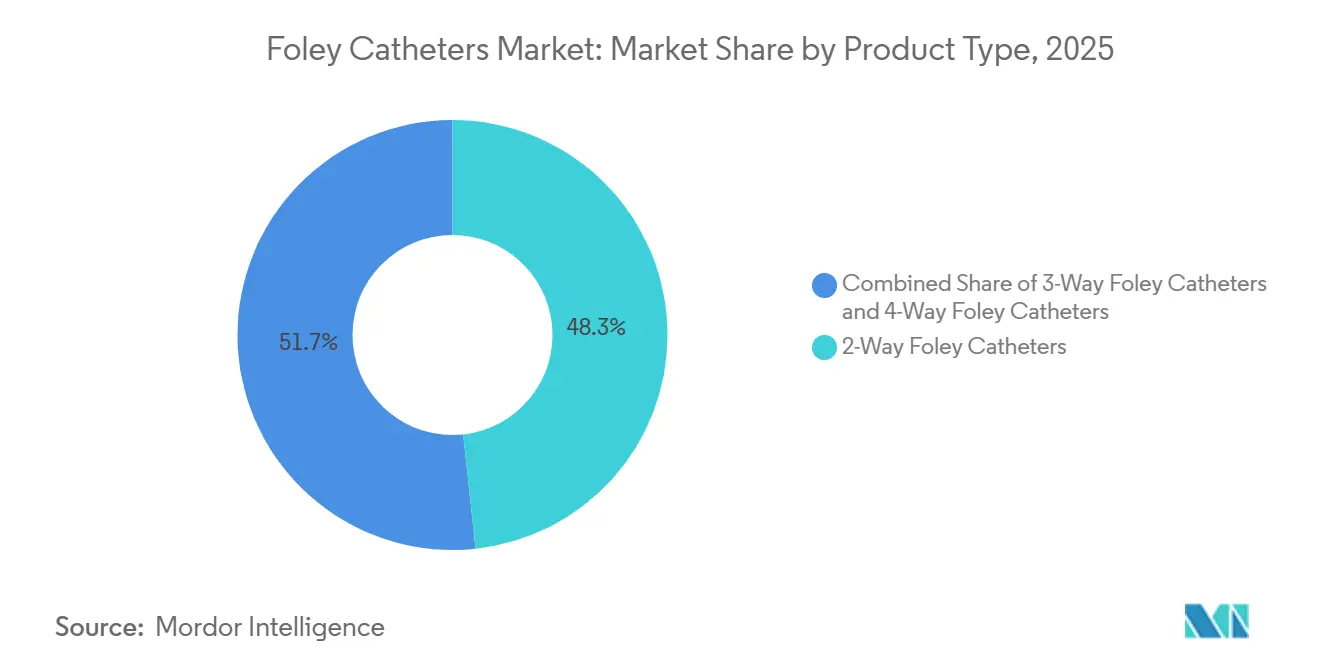

- 製品タイプ別では、2ウェイフォーリーカテーテルが2025年に48.27%のシェアでトップとなり、3ウェイフォーリーカテーテルは2031年までに5.49%のCAGRで拡大する見込みです。

- 材料タイプ別では、シリコーンが2025年のフォーリーカテーテル市場規模の39.38%を占め、シリコーンエラストマーコーティングラテックスは2031年までに6.72%のCAGRで成長すると予測されています。

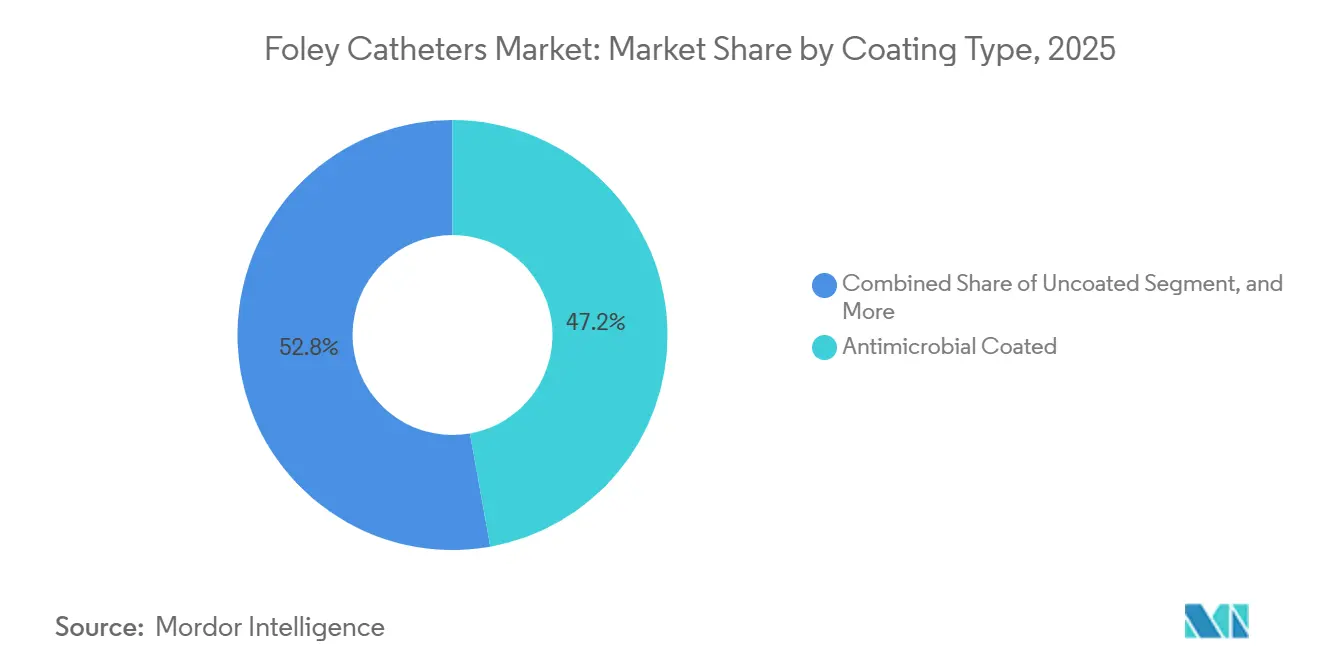

- コーティングタイプ別では、抗菌コーティングカテーテルが2025年に47.16%のシェアを保持し、親水性または潤滑性コーティングカテーテルは2031年までに7.53%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年に39.63%のシェアを占め、在宅ケア環境は2031年までに5.89%のCAGRで拡大する見込みです。

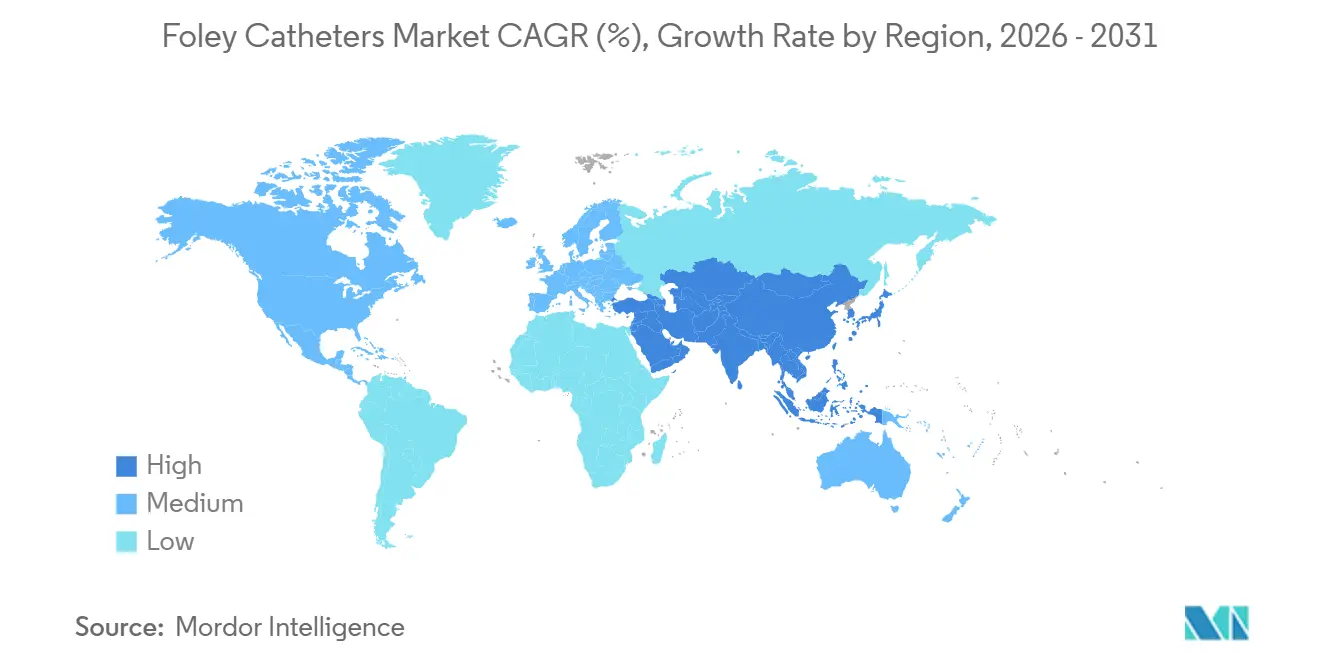

- 地域別では、北米が2025年にフォーリーカテーテル市場シェアの37.63%を占め、アジア太平洋地域が2031年までに6.09%という最高のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフォーリーカテーテル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 泌尿器疾患および良性前立腺肥大症の増加 | +1.4% | 世界全体、北米・欧州・アジア太平洋での絶対的負担が最大 | 長期(4年以上) |

| 高齢化と長期的な膀胱管理ニーズの増大 | +1.2% | 世界全体、人口動態の加速によりアジア太平洋が最速成長 | 長期(4年以上) |

| 術後尿排出を必要とする外科手術件数の増加 | +0.9% | 北米および欧州、アジア太平洋主要市場でも拡大 | 中期(2〜4年) |

| 感染予防型シリコーンおよび抗菌コーティングカテーテルへのシフト | +0.8% | 北米・欧州、アジア太平洋および中東・アフリカへの波及 | 中期(2〜4年) |

| 在宅カテーテルケアおよびリモートフォローアップワークフローの拡大 | +0.7% | 北米および欧州、アジア太平洋では初期段階 | 中期(2〜4年) |

| デバイスレベルの感染管理を加速させる病院の抗菌薬適正使用プログラムへの圧力 | +0.6% | 世界全体、北米および西欧でのコンプライアンスが最高 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

泌尿器疾患および良性前立腺肥大症の有病率の上昇

フォーリーカテーテル市場は、このカテゴリーにおける最大の長期需要源である良性前立腺肥大症(BPH)の負担増大によって押し上げられています。世界のBPH有病患者数は1990年の5,070万人から2021年には1億1,250万人に増加し、2035年までの予測有病率は人口10万人あたり1,563人に達する見込みです。[1]Scientific Reports、「1990年から2021年における良性前立腺肥大症の世界的・地域的・国別負担の包括的分析」、Scientific Reports、nature.com この負担は特に高齢男性において顕著であり、70歳以上の男性では有病率が80%に達することから、薬物治療が十分でなくなった際に留置カテーテルの使用が疾患の進行と密接に結びついています。地理的な広がりも重要であり、アラブ首長国連邦では1990年から2021年の間にBPH有病率が1,381%増加しており、商業的にはまだ未発達なGulf市場における将来的な需要の高まりを示しています。米国では、2015年から2021年の間にメディケア出来高払い制度において65歳以上の男性の29%から35%がBPHおよび下部尿路症状(LUTS)に罹患しており、カテーテル使用が国内最大の単一支払者人口と結びついています。

高齢化と長期的な膀胱管理ニーズの増大

フォーリーカテーテル市場は、高齢化によって単に量が変わるだけでなく、使用パターンも変化するという形で影響を受けています。高齢患者は、短期的な急性エピソードではなく、より長い留置期間、より容易なケア移行および数年にわたる信頼性の高い供給を必要とする可能性が高くなります。フォーリーカテーテル市場はそのため、刺激を軽減し、石灰化リスクを抑え、在宅ケアのルーティンに適合しやすい製品へとシフトしています。BPH有病率を高める加齢関連疾患負担は、反復的または長期的な膀胱管理サポートを必要とする患者プールも拡大させます。実際的な観点から、長期使用者は快適な材料、感染管理機能、および反復注文とフォローアップをサポートできる流通システムに対する安定した需要を生み出します。

術後尿排出を必要とする外科手術件数の増加

フォーリーカテーテル市場は、早期抜去プロトコルがより体系化されつつある中でも、術後尿排出を病院全体の安定した需要基盤として引き続き依存しています。カテーテル使用は、大腸・直腸外科、婦人科、および泌尿器科手術において依然として標準的であり、早期抜去プロトコルがより構造化されつつあります。ロボット支援根治的前立腺全摘術を受ける患者においても、カテーテル抜去の最適なタイミングに関する臨床研究が続く中、術後カテーテル留置は依然として標準的です。[2]Baihe Zeng、「ロボット支援根治的前立腺全摘術後にすべての患者に尿道カテーテルが必要か?」、Journal of Robotic Surgery、doi.org 中国、インド、韓国での手術件数の増加が新たな需要を生み出しており、特に病院ネットワークの拡大と泌尿器科診療能力の深化が進んでいます。より多くの医療システムが標準化された周術期プロトコルを採用するにつれ、調達は品質、一貫性、および臨床サポート要件を満たすことができる少数のサプライヤーへと移行しています。

感染予防型シリコーンおよび抗菌コーティングカテーテルへのシフト

フォーリーカテーテル市場では、コーティング技術がオプションのプレミアム機能から、コンプライアンスの高い環境における日常的な購買基準へと移行しています。2026年の多施設無作為化対照試験では、ポリ-L-リジンコーティングカテーテルが細菌尿の発生率を対照群の10.1%から6.9%に低下させ、尿中白血球異常率を12.8%から6.2%に低下させることが示されました。[3]Lei Zhang、「短期カテーテル留置を必要とする成人における細菌尿予防のためのポリ-L-リジンコーティング抗菌カテーテル、多施設無作為化対照試験」、BMC Medicine、link.springer.com このエビデンスは、単なるマーケティング差別化ではなく、測定可能な感染関連パフォーマンスを提供する次世代コーティングの採用を支持するものです。材料選択はまた、ISO 10993生体適合性要件によっても形成されており、大規模な試験と文書化をサポートできるメーカーが優位に立っています。フォーリーカテーテル市場はまた、親水性コーティングと抗菌表面を組み合わせた多層設計へと移行しており、これによりパフォーマンスの閾値とコストの閾値の両方が引き上げられています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カテーテル関連尿路感染症リスクと責任リスク | -0.5% | 世界全体、責任フレームワークが強固な北米および欧州で最も顕著 | 短期(2年以内) |

| 患者の不快感、スティグマ、および自己抜去リスク | -0.2% | 世界全体、在宅ケア環境での影響が大きい | 長期(4年以上) |

| シリコーンおよび高度コーティングカテーテルの高コスト | -0.3% | アジア太平洋主要市場、中東・アフリカ、南米 | 中期(2〜4年) |

| リソースが限られた環境における挿入トレーニングおよびメンテナンスプロトコルの不統一 | -0.2% | 中東・アフリカ、南米、および低所得アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カテーテル関連尿路感染症リスクと責任リスク

フォーリーカテーテル市場は、感染管理プログラムが不必要なカテーテル使用を削減し留置期間を短縮するため、CAUTIリスクから直接的な阻害要因を受けています。米国の医療施設は2023年にCDC全国医療安全ネットワークに21,525件のCAUTIを報告しており、各事例には平均13,793米ドルの追加コストと1,000件あたり36件の超過死亡が伴っています。これらの数値はプレミアム製品需要を支持する一方で、病院に挿入適応を絞り込み、より早期にカテーテルを抜去するよう促しています。米国では、急性期ケアのCAUTI率が2022年から2023年の間に11%低下しており、コンプライアンスに基づく削減が可能であり、高監視環境での使用量を減少させ得ることが示されています。中国の8つの三次病院ICUを対象とした多施設研究でも、バンドル介入によりCAUTI率が1,000カテーテル日あたり3.8から1.3に低下し、カテーテル使用率が患者日数の71.3%から62.7%に低下したことが示されており、感染管理が量的成長を直接制限し得ることが明らかになっています。

シリコーンおよび高度コーティングカテーテルの高コスト

フォーリーカテーテル市場はまた、シリコーンおよび高度コーティング製品が標準的なラテックス製品よりも依然として高価であるため、コスト障壁にも直面しています。より複雑な原材料、追加の工程ステップ、および多層コーティングシステムにより、レミアム製品の価格は多くの公的・低所得医療システムが吸収できる水準を上回っています。このギャップは、感染リスクが高い場合でも調達が依然として基本製品を優先するアジア太平洋の一部、サブサハラアフリカ、およびラテンアメリカでの普及を遅らせています。コスト面での課題は、東南アジアにおける天然ゴムラテックスの供給集中によってさらに困難になっており、コーティングラテックスラインがコモディティ変動や気象関連の混乱にさらされています。その結果、フォーリーカテーテル市場では、最も優れた臨床製品が富裕な医療システムで最初に採用される一方、コスト重視の環境ではより緩やかなペースで進むという傾向が見られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:外科的需要を背景に3ウェイカテーテルの需要が上昇

2ウェイフォーリーカテーテルは2025年にフォーリーカテーテル市場シェアの48.27%を占め、外科ケア、集中治療、および長期排出における幅広い使用によって支えられています。そのリーディングポジションは、臨床的柔軟性と低い調達コストから生まれており、標準化された病院処方集に適合しています。フォーリーカテーテル市場において、このセグメントは急速に成長するというよりも確立されたものであり、特に高所得地域では拡大需要よりも代替需要の方が安定しています。アジア太平洋および中東・アフリカでは、医療インフラが依然として拡大しており、病院の整備を通じた成長が続いています。

3ウェイフォーリーカテーテルは、2026年から2031年にかけて5.49%のCAGRで最も急成長する製品タイプであり、排出と洗浄の両方を必要とする手術での使用増加によって牽引されています。経尿道的前立腺切除術およびその他の内視鏡的泌尿器科手術は、術後に持続的洗浄が依然として日常的に必要とされるため、このパターンを支持し続けています。フォーリーカテーテル市場はそのため、インストールベースが小さいにもかかわらず、このセグメントに大きな2ウェイカテゴリーよりも強い成長プロファイルを与えています。4ウェイフォーリーカテーテルは、恥骨上部および体温測定用途のために三次医療施設や学術センターで主に使用される狭い専門セグメントにとどまっており、需要は限定的ながら安定しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

材料タイプ別:シリコーンエラストマーブレンドがコストとパフォーマンスのギャップを埋める

シリコーンは2025年のフォーリーカテーテル市場規模の39.38%を占め、長期留置使用への選好、低い石灰化リスク、およびラテックスフリーケアプロトコルへの適合性を反映しています。このポジションは、より長い使用期間を必要とする患者や、小児科または免疫不全ケアでラテックス回避がより重要となる環境で最も強くなっています。フォーリーカテーテル市場において、シリコーンはまた、長期使用期間における刺激軽減と耐容性向上目指す病院の取り組みからも恩恵を受けています。その欠点はコストであり、臨床的選好が明確な場合でもコスト重視のシステムへの完全な普及を遅らせています。

シリコーンエラストマーコーティングラテックスは、シリコーンのパフォーマンスの一部とラテックスのコスト優位性のバランスを取ることから、2026年から2031年にかけて6.72%のCAGRで最も急成長する材料カテゴリーです。このミックスにより、特にアジア太平洋の中堅病院は、全シリコーン転換の全コストを負担することなく、基本的なラテックスを超える実用的な移行経路を得ることができます。標準的なラテックスは、サプライチェーンが確立されており購買予算が依然として厳しいため、低コスト環境では依然として相当量を占めています。親水性ポリマーコーティングラテックスおよびPTFEコーティングラテックスは、より容易な挿入、低外傷、および細菌付着の低減に関連する特定のニーズに引き続き対応しています。フォーリーカテーテル業界はそのため、ラテックスから一段階で離れるのではなく、より高品質のコーティングおよびブレンド材料への段階的なシフトを通じて移行しています。

コーティングタイプ別:親水性コーティングが次のイノベーションの波をリード

抗菌コーティングカテーテルは2025年に47.16%のシェアを保持しており、感染予防基準が重症ケアおよびその他の高度急性期環境における購買決定をいかに強く形成してきたかを示しています。このセグメントは、長年の臨床使用とCAUTI発生率の低減を目指した病院ポリシーを通じてそのポジションを築いてきました。フォーリーカテーテル市場において、抗菌表面は監視が厳格で責任リスクが高い環境で依然として強い関連性を持っています。多くの病院がコーティングパフォーマンスをプレミアムアドオンではなく日常的なリスク管理の一部として扱っているため、インストールベースは依然として重要です。

親水性または潤滑性コーティングカテーテルは、2026年から2031年にかけて7.5%のCAGRで最も急成長するコーティングタイプであり、これはレポート内の全セグメントの中で最高の成長率です。LubriShieldフォーリーカテーテルの2026年パイロット無作為化試験では、重篤な有害事象は認められず、コーティングデバイスと非コーティングデバイスの間で尿培養結果に統計的に有意な差は見られませんでした。同試験では、挿入後に標準カテーテルの方が疼痛スコアが低いことも報告されており、安全性は支持されたものの、エビデンスベースはまだ発展途上にあることを意味しています。非コーティング製品は、高度なコーティングシステムへの追加支出を正当化しにくい短期使用およびコスト重視のユースケースで引き続き存在感を示しています。フォーリーカテーテル業界はそのため、抗菌コーティングがインストールシェアを守り、親水性コーティングが快適性主導の別の成長レーンを開くという2つの並行した経路を歩んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:在宅ケアが市場の構造的フロンティアに

病院は2025年に市場の39.63%を占めており、急性期手術、集中治療での使用、および術後モニタリングが依然として施設内に集中しているためです。その規模はまた、確立された購買システムと複数の入院経路にわたる日常的なカテーテル使用を反映しています。フォーリーカテーテル市場において、病院は依然として製品基準を設定しており、それが後に外来および地域医療環境での使用に影響を与えます。これにより、ケア環境の組み合わせが変化しても病院需要は中心的な位置を保っています。

在宅ケア環境は、2026年から2031年にかけて5.89%のCAGRで最も急成長するエンドユーザーカテゴリーであり、入院使用を削減する支払者の圧力と在宅ケアに対する患者の選好によって支えられています。フォーリーカテーテル市場はそのため、取り扱いが容易で、長期にわたってより快適で、反復配送とリモートフォローアップに適した製品へとシフトしています。外来手術センターも、価値に基づくケアモデルの下で外来泌尿器科手術が拡大するにつれて量を増やしています。長期ケア施設は、施設入居高齢者人口が慢性的なカテーテル使用の安定した供給源であり続けるため、安定した需要を生み出し続けています。クリニックや研究センターを含むその他のエンドユーザーは、試験、専門ケア、およびフォローアップサービスを通じて小規模ながら関連性のある量を追加しています。

地域分析

北米は2025年にフォーリーカテーテル市場シェアの37.63%を占め、米国が主要な収益貢献国となっています。2015年から2021年の間に米国の65歳以上の男性におけるBPHおよびLUTSの請求ベース有病率は31%から35%の範囲にあり、メディケア人口における安定した基礎需要を支持しています。強力な感染監視と認定要件もまた、抗菌および親水性コーティング製品を病院の購買パターンにおいて有利な位置に置いています。カナダは高齢化関連の長期カテーテルニーズを通じて支援を追加し、メキシコは病院拡張と従来のラテックスおよびエントリーレベルのコーティング製品の継続使用を通じて段階的な量を貢献しています。

アジア太平洋地域は、2026年から2031年にかけて6.09%のCAGRでフォーリーカテーテル市場において最も急成長する地域です。中国は地域内で最大の絶対的BPH負担を抱えており、2021年には320万件の新規症例と2,310万件の有病症例があり、カテーテル使用のための大規模な長期患者基盤を地域に提供しています。成長はまた、インドでの病院拡張、韓国でのより強固な償還構造、および大規模な都市システム全体での感染管理意識の向上によっても支えられています。オーストラリアおよび東南アジア市場は、外科手術件数の増加と施設調達の標準化が進むにつれて段階的な需要を追加しています。

欧州は2025年のフォーリーカテーテル市場において重要なポジションを占め、ドイツ、英国、フランス、イタリア、スペインが主導しています。この地域は、EU医療機器規則の下でより厳格な臨床エビデンス要件によって形成されており、弱いカテーテル製品への参入障壁を高め、より強固な文書化を持つメーカーを支持しています。欧州における在宅ケアは、遠隔泌尿器科および地域ケアモデルが発展し続けるにつれて、2031年までに他の地域のエンドユザー環境よりも速く拡大すると予想されています。中東およびアフリカは規模が小さいものの、輸入デバイス需要が現地供給よりも速く増加しており、アラブ首長国連邦では1990年から2021年の間にBPH有病率が1,381%増加しているため、湾岸諸国は重要です。南アフリカはアフリカ市場の中核を担い、地域の残りの部分はインフラと償還の制限によって依然として制約されています。ブラジルとアルゼンチンが主導する南米はコスト重視のままですが、病院認定の取り組みが中堅コーティングカテーテル製品への需要を徐々に改善しています。

競合環境

フォーリーカテーテル市場は、グローバルレベルでは適度に集約されており、それ以下のレベルでは分散しています。Becton, Dickinson and Company、Coloplast A/S、B. Braun SE、Cardinal Healthを含む少数の多国籍企業が、より広いポートフォリオ、長年の臨床関係、より強固な規制対応力、および大規模な流通システムを通じて競争しています。中国、インド、東欧の地域メーカーは、ラテックスおよびエントリーレベルのシリコーン製品で価格重視の需要に引き続き対抗しています。Teleflexの急性期ケア、介入的泌尿器科、およびOEM事業の20.3 ビリオン 米ドルでの売却計画は、同社が長年参加してきた製品ラインにわたって競争力のバランスを再分配する可能性があるため、重要な変化です。

フォーリーカテーテル市場における競争圧力は、エビデンス、特許ポジション、および製造規模がすべて価格決定力を形成するコーティング技術において最も強くなっています。2026年5月、Bactiguard ABとBDは世界的な契約を再締結・延長し、このパートナーシップはBDの中国を除く世界的な独占権の下で2億4,500万本以上のBactiguardコーティングフォーリーカテーテルを世界中に流通させてきました。この動きは、主要企業が独自のコーティング技術をグローバルな商業的リーチとより緊密に結びつけていることを示しています。フォーリーカテーテル市場にはまた、モニタリングと早期感染検出をサポートできる在宅対応および接続型システムにおいてもオープンスペースが残っていますが、主要企業はまだその分野で広範な商業規模を確立していません。

最近の規制活動もまた、フォーリーカテーテル市場への資金力のある新規参入者に対して競争の扉を開いたままにしています。2026年1月、米国FDAはTeleflex Medical Sdn. Bhd.に対し、21 CFR 876.5130に基づくRusch SoftSimplasticフォーリーカテーテルの510(k)認可(K252537)を付与し、ポートフォリオ再編中の規制継続性の重要性を強調しました。湾岸協力会議(GCC)加盟国およびサブサハラアフリカの一部への地理的拡大も、現地製造が追いつく前に流通を構築できる企業にとって実用的な経路であり続けています。強固な品質システムと価格規律を組み合わせた企業は、ブランドの歴史のみに依存する企業よりも新興市場でより速く成長する可能性が高いです。コーティング、モニタリング機能、および在宅使用エルゴノミクスにおける技術ベースの差別化は、フォーリーカテーテル市場の下位層が分散したままで価格圧力が依然として活発であるため、より決定的な要因となりつつあります。

フォーリーカテーテル業界リーダー

B. Braun SE

Cardinal Health, Inc.

Cook Medical LLC

Medtronic plc

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Bactiguard ABとBecton, Dickinson and Companyは、技術ライセンスから市場実行に至るバリューチェーン全体にわたるパートナーシップを近代化・延長する再締結長期グローバル契約に署名しました。BDは中国を除く世界全体でBactiguardコーティングフォーリーカテーテルの独占権を保持しており、再締結契約は2025年のインドでの発売とBDが将来の欧州市場展開を可能にする規制認可を取得したことを受けて、スケーラブルなグローバルアクセスを拡大します。このパートナーシップは設立以来、世界中で2億4,500万本以上のBactiguardコーティングフォーリーカテーテルを流通させてきました。

- 2026年1月:米国FDAはTeleflex Medical Sdn. Bhd.に対し、Rusch SoftSimplasticフォーリーカテーテルの510(k)実質的同等性認可(K252537)を付与し、21 CFR 876.5130に基づく規制コンプライアンスを確認しました。2025年8月に提出されたデバイスに基づくこの認可は、発表された事業再編を前にTeleflexのカテーテル規制ポートフォリオを強化します。

世界のフォーリーカテーテル市場レポートの範囲

フォーリーカテーテル市場は、尿閉、尿失禁、または周術期尿管理を必要とする患者の持続的な膀胱排出を促進するために設計された留置尿道カテーテルの世界的な生産、流通、および使用を包含しています。フォーリーカテーテルは、尿道を通じて膀胱に挿入され、膨張可能なバルーンによって所定の位置に保持される柔軟なチューブです。これらは、短期および長期の尿管理のために、病院、長期ケア施設、外来手術センター、および在宅ケア環境で広く使用されています。

フォーリーカテーテル市場は、製品タイプ、材料タイプ、コーティングタイプ、エンドユーザー、および地域によってセグメント化されています。製品タイプに基づき、市場は2ウェイフォーリーカテーテル、3ウェイフォーリーカテーテル、および4ウェイフォーリーカテーテルに分類されています。材料タイプ別では、市場はラテックス、シリコーン、親水性ポリマーコーティングラテックス、シリコーンエラストマーコーティングラテックス、およびPTFEコーティングラテックスにセグメント化されています。コーティングタイプに基づき、市場は抗菌コーティング、親水性または潤滑性コーティング、および非コーティングフォーリーカテーテルで構成されています。エンドユーザー別では、市場は病院、外来手術センター、長期ケア施設、在宅ケア環境、およびクリニックや医療研究センターを含むその他のエンドユーザーに分類されています。地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)にわたって分析されています。

| 2ウェイフォーリーカテーテル |

| 3ウェイフォーリーカテーテル |

| 4ウェイフォーリーカテーテル |

| ラテックス |

| シリコーン |

| 親水性ポリマーコーティングラテックス |

| シリコーンエラストマーコーティングラテックス |

| PTFEコーティングラテックス |

| 抗菌コーティング |

| 親水性または潤滑性コーティング |

| 非コーティング |

| 病院 |

| 外来手術センター |

| 長期ケア施設 |

| 在宅ケア環境 |

| その他のエンドユーザー(クリニック、医療研究センターなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 2ウェイフォーリーカテーテル | |

| 3ウェイフォーリーカテーテル | ||

| 4ウェイフォーリーカテーテル | ||

| 材料タイプ別 | ラテックス | |

| シリコーン | ||

| 親水性ポリマーコーティングラテックス | ||

| シリコーンエラストマーコーティングラテックス | ||

| PTFEコーティングラテックス | ||

| コーティングタイプ別 | 抗菌コーティング | |

| 親水性または潤滑性コーティング | ||

| 非コーティング | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 長期ケア施設 | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー(クリニック、医療研究センターなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

フォーリーカテーテルの2031年予測値は?

フォーリーカテーテル市場は、2026年の32.8 ビリオン 米ドルから2031年までに41.9 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.02%で成長します。

現在の需要をリードしている地域と最も速く成長している地域はどこですか?

北米は2025年に37.63%のシェアでトップとなり、アジア太平洋地域は2031年までに6.09%のCAGRで最も速く成長すると予測されています。

現在最も強いポジションを持つ製品タイプはどれですか?

2ウェイフォーリーカテーテルは、病院、ICU、および長期排出環境での幅広い使用により、2025年に48.27%という最高の製品シェアを保持しています。

最も速く拡大しているコーティングセグメントはどれですか?

親水性または潤滑性コーティングカテーテルは、2031年までに7.53%のCAGRで成長すると予測されており、これはレポート内の最高セグメント成長率です。

病院が依然として最大のエンドユーザーである理由は何ですか?

病院は2025年に39.63%のシェアを占めており、急性期手術、ICUカテーテル留置、および術後モニタリングが依然として施設内ケアに集中しているためです。

サプライヤーにとっての主な商業リスクは何ですか?

CAUTIリスクは、感染管理プログラムが留置期間を短縮し製品の精査を高めるため、主要な商業的制約であり続けており、各CAUTI事例は13,793米ドルのコストを追加します。

最終更新日: