蛍光眼底造影市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

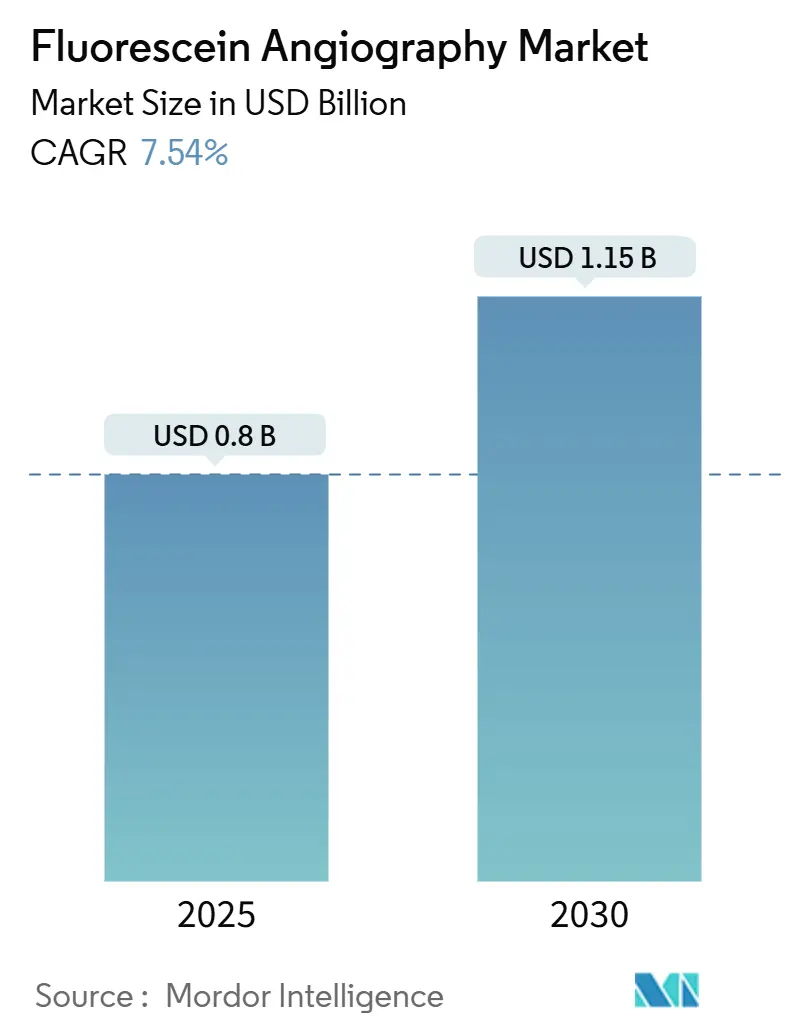

| 市場規模 (2025) | 0.8 十億米ドル |

| 市場規模 (2030) | 1.15 十億米ドル |

| 成長率 (2025 - 2030) | 7.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

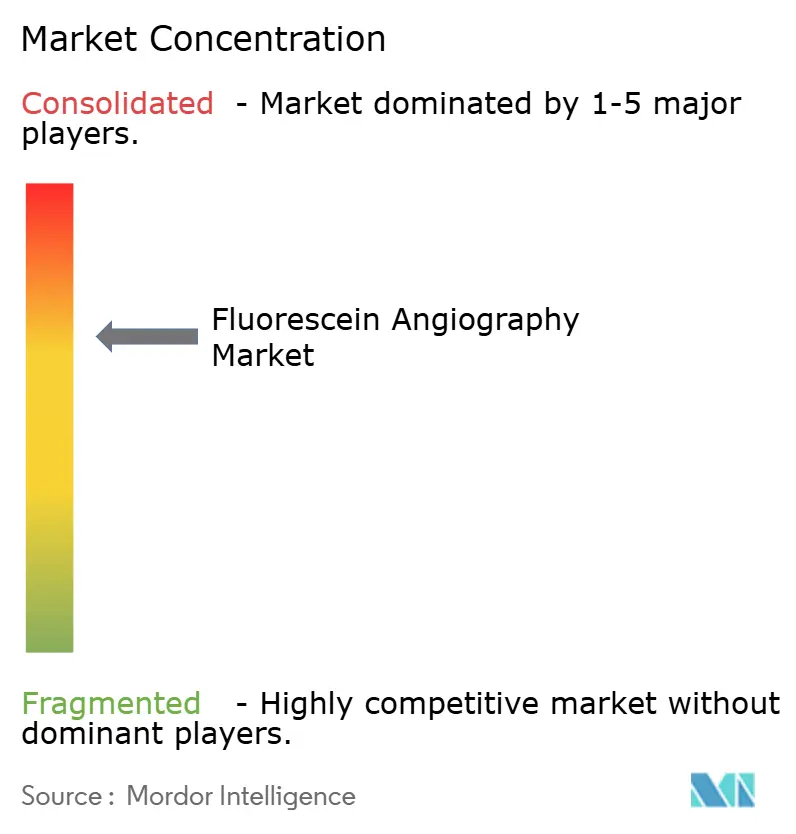

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蛍光眼底造影市場分析

蛍光眼底造影市場規模は2025年に8億400万米ドルとなり、2030年には11億5,000万米ドルに達すると予測されており、7.54%のCAGRを反映しています。この持続的な拡大は、非侵襲的代替手段の急速な普及にもかかわらず、網膜診断における蛍光眼底造影の重要な役割を裏付けています。糖尿病網膜症の有病率の増加、超広角撮像装置の導入急増、および遠隔眼科医療のカバレッジ拡大が相まって、処置件数を押し上げています。ハードウェアの急速な小型化により、プライマリケア環境への参入障壁が低下する一方、人工知能を活用した画像解析により判読時間が短縮されています。フルオレセイン色素のサプライチェーンリスクの高まりと、光干渉断層血管造影(OCT-A)との激しい競争が主要な逆風となっています。

主要レポートのポイント

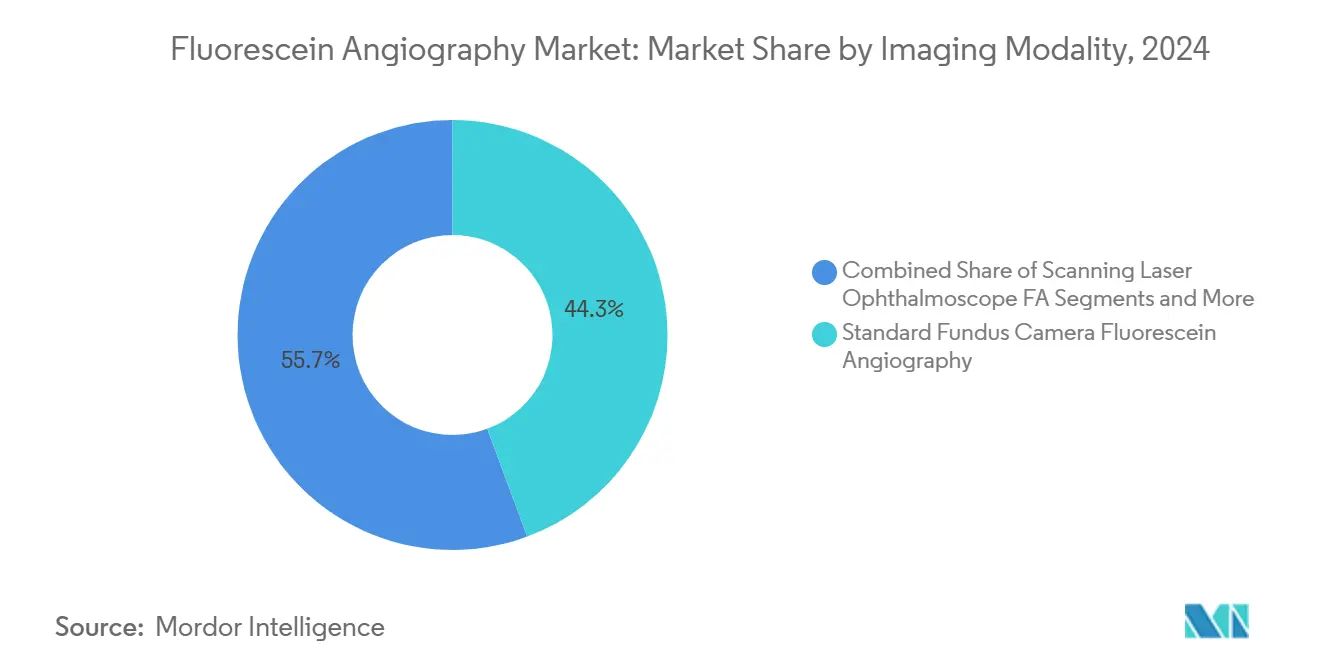

- 撮像モダリティ別では、標準眼底カメラシステムが2024年に44.34%の収益シェアでトップとなり、ハンドヘルド・スマートフォンシステムは2030年にかけて12.01%のCAGRで拡大する見込みです。

- 適応症別では、糖尿病網膜症が2024年の蛍光眼底造影市場シェアの47.52%を占め、2030年にかけて10.38%のCAGRで拡大しています。

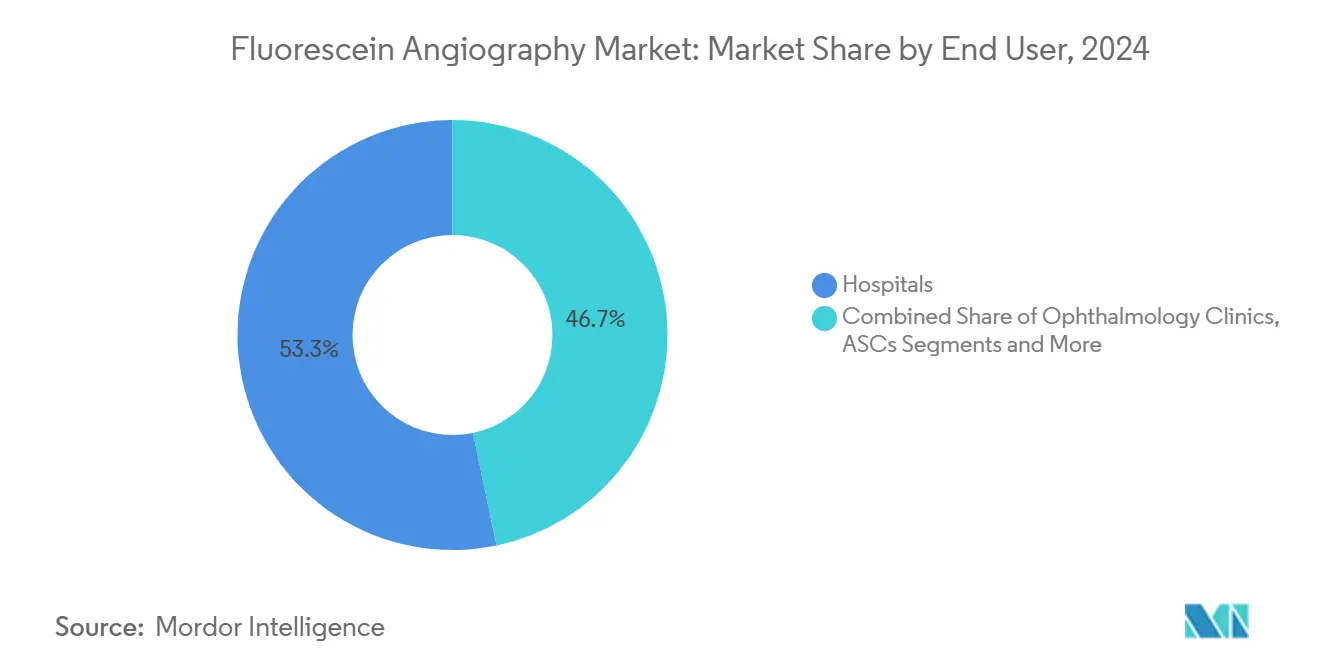

- エンドユーザー別では、病院が2024年の蛍光眼底造影市場規模の53.28%のシェアを保持し、遠隔眼科医療プロバイダーは2030年にかけて11.56%のCAGRで成長すると予測されています。

- 色素投与方法別では、静脈内フルオレセインナトリウムが2024年に88.76%の収益シェアを占め、経口フルオレセインは2025年~2030年にかけて9.37%のCAGRで推移する見通しです。

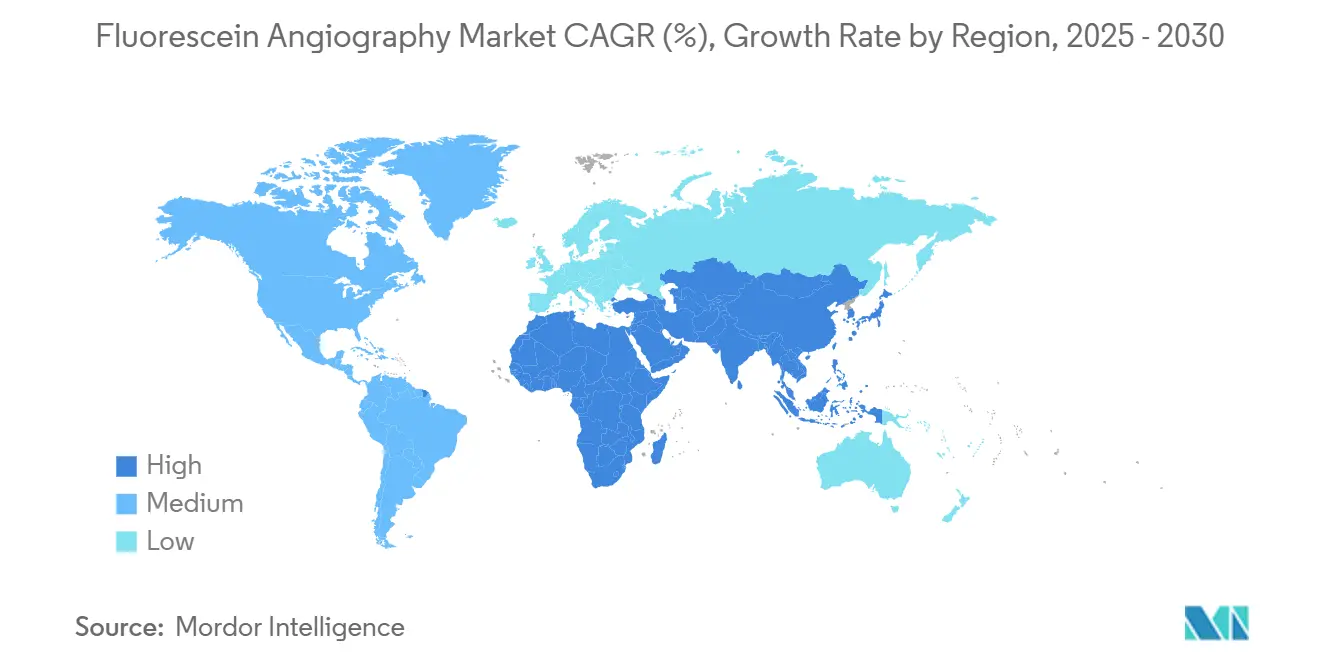

- 地域別では、北米が2024年に37.27%のシェアでトップとなり、アジア太平洋地域は2030年にかけて9.89%のCAGRが見込まれています。

世界の蛍光眼底造影市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病網膜症および加齢黄斑変性の世界的有病率の上昇 | +2.1% | アジア太平洋地域およびラテンアメリカで最も高い影響を持つグローバル規模 | 長期(4年以上) |

| 超広角・高解像度FAシステムの急速な普及 | +1.8% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 遠隔眼科スクリーニングプログラムの拡大 | +1.5% | 農村部および医療過疎地域での普及が加速するグローバル規模 | 短期(2年以内) |

| AI駆動の定量的漏出解析の統合 | +1.2% | 北米・EUが中核、アジア太平洋地域へ波及 | 中期(2~4年) |

| 低毒性植物由来フルオレセイン色素の商業化 | +0.7% | EUで規制上の優位性を持つグローバル規模 | 長期(4年以上) |

| 新興市場における低コストハンドヘルド・スマートフォン型FAデバイスの需要 | +1.1% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病網膜症および加齢黄斑変性の世界的有病率の上昇

2050年までに1,470万人以上の米国居住者が糖尿病網膜症を抱えると予測されており、安定した処置パイプラインが確保されています。[1]疾病予防管理センター、「2050年までの糖尿病網膜症」、cdc.gov 加齢黄斑変性も並行して増加しており、2040年までに世界で2億8,800万人が罹患すると予測され、症例数の増加に寄与しています。網膜症の重症度と糖尿病性腎症との相関関係が、フルオレセイン検査を慢性疾患ケアパスウェイに不可欠なものとする合同スクリーニングプログラムを促進しています。[2]Shanshan Tang、「糖尿病性腎症と糖尿病網膜症における並行性と非並行性」、Frontiers in Endocrinology、frontiersin.orgラテンアメリカは現在、視力を脅かす網膜症の有病率が世界最高水準にあり、グローバルな成長を後押ししています。網膜専門医は、治療計画における漏出定量化のために色素ベースの血管造影に引き続き依存しています。

超広角・高解像度システムの急速な普及

超広角プラットフォームは現在、最大200度の視野を捉えることができ、従来の眼底カメラでは見えない周辺部の虚血を明らかにします。カラー忠実度の高いRGBレーザー撮影により、スループットを損なうことなく検査時間が短縮されます。CIRRUS PathFinderなどのAIモジュールの統合により、画像レビューとレポート作成が迅速化されます。これらの機能は、増殖性糖尿病網膜症および糖尿病黄斑浮腫に対する臨床的意思決定を改善します。プレミアム価格設定は、特に北米およびヨーロッパの高度な紹介センターにおいて、診断精度の向上によって正当化されます。

遠隔眼科スクリーニングプログラムの拡大

新型コロナウイルス感染症(COVID-19)後のCMS償還拡大により、遠隔眼科医療の経済的障壁が低下し、広範なプログラム展開が促進されました。技術者が取得した画像とバーチャルコンサルテーションを組み合わせたハイブリッドモデルは、連邦政府認定医療センターにとってコスト効率が高いことが実証されています。スマートフォンベースの広角撮像は、視力を脅かす糖尿病網膜症の検出において92.7%の感度と96.6%の特異度を達成しています。[3]Ashley Welch、「糖尿病網膜症:スクリーニング、治療、およびトレンド」、aao.org これらの指標は支払者の要件を満たし、医療過疎地域でのスケールアップを支援しています。このアプローチはまた、農村部のアジア太平洋地域における眼科医不足にも対応しており、同地域では人口100万人あたりの比率が日本の114人から一部地域ではゼロまで幅があります。

AI駆動の定量的漏出解析の統合

VGG16やResNet50などの畳み込みニューラルネットワークモデルは、無灌流検出において手動グレーディングを上回る性能を発揮します。iPredict AMDなどのFDA承認済みアルゴリズムは、紹介が必要な疾患の特定において高い精度を示しています。AIツールは観察者間のばらつきを低減し、より早期の疾患発見を支援します。進行リスクの明確な可視化により患者のアドヒアランスが向上し、個別化された治療計画の策定が促進されます。ベンダーは現在、ハードウェア設置に分析サブスクリプションをバンドルし、継続的な収益ストリームを確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処置の侵襲性と色素関連の有害反応 | -1.3% | 厳格な安全プロトコルを持つ地域でより高い影響を持つグローバル規模 | 中期(2~4年) |

| 非侵襲的OCT血管造影代替手段への移行 | -1.8% | 北米・EU、グローバルに拡大中 | 短期(2年以内) |

| フルオレセイン色素サプライチェーンを混乱させる環境規制 | -0.9% | EUおよび北米、アジア太平洋地域への波及あり | 長期(4年以上) |

| EUおよび米国における外来FA処置の償還の不確実性 | -1.1% | 北米・EU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

処置の侵襲性と色素関連の有害反応

静脈内色素の使用は処置の1.4%で軽度の反応を引き起こしますが、リスク回避志向の患者を依然として遠ざけています。臨床医はインフォームドコンセントの手続きを管理する必要があり、予約時間が延長されます。規制当局は診療ガイドラインの更新を検討しており、注射中の緊急機器の義務化が求められる可能性があります。このような措置はコストとワークフローの複雑さを増大させます。プロバイダーがより短く低侵襲な診察を求める中、代替モダリティの魅力が高まっています。

非侵襲的OCT血管造影代替手段への移行

OCT血管造影は、滲出性加齢黄斑変性における治療決定の一致率において色素ベース撮像の94.9%に匹敵します。層別セグメンテーションにより、1回のスキャンでより豊富な解剖学的コンテキストが得られ、クリニックの生産性が向上します。色素を使用しないため、アレルギーリスクが排除され、スケジュール管理が簡素化されます。ただし、複数の管轄区域では償還の同等性がまだ実現しておらず、近期の代替率を抑制しています。2025年に公表された標準化された命名法は、研究間の比較可能性を高め、支払者の受け入れを加速させることを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

撮像モダリティ別:標準システムがリードを維持、スマートフォンユニットが加速

標準眼底カメラシステムは2024年の蛍光眼底造影市場規模に3億5,700万米ドルを貢献し、44.34%のシェアに相当し、既存の導入基盤から引き続き恩恵を受けています。このセグメントは、既存の画像管理ソフトウェアとの迅速な統合を必要とする三次医療センターにおいて処置上の優位性を維持しています。ハンドヘルド・スマートフォンデバイスは絶対値では小さいものの、携帯性とAI強化撮影を活用してプライマリケア環境に展開できることから、12.01%のCAGRを記録しています。これらの台頭により、特に病院へのアクセスが限られているアジア太平洋地域やラテンアメリカにおいて、増分ユニット成長が再分配されています。超広角プラットフォームは周辺部の可視化を求める網膜専門医の間で普及が進み、走査型レーザー検眼鏡は高解像度研究プロトコルにおけるニッチな採用を維持しています。

国家スクリーニングキャンペーンへのスマートフォンユニットの前方展開により、紹介経路のボトルネックが解消されます。インドの政府は、視力を脅かす疾患に対して92.7%の感度を示したとして、糖尿病網膜症プログラムにモバイルシステムを組み込んでいます。メーカーはさらに、非同期コンサルテーションを促進するクラウド接続型分析で差別化を図っています。平均販売価格はフルフォーマットカメラの3分の1程度にとどまりますが、数量弾力性が収益上昇を支えています。撮像モダリティの多様なスペクトルは、多様化されたハードウェアエコシステムがプロバイダーの資本予算をケア提供環境に合わせるのに役立ち、蛍光眼底造影市場の成長モメンタムを保護していることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

適応症別:糖尿病網膜症が優位、加齢黄斑変性が需要を持続

糖尿病網膜症は2024年に47.52%の収益を生み出し、蛍光眼底造影市場シェアへの最大の貢献を示しています。このセグメントは、世界的な糖尿病の拡大を背景に2030年にかけて10.38%のCAGRを示しており、支払者が年次スクリーニングの償還を行うよう促しています。加齢黄斑変性は、人口高齢化と生存率の向上により、2番目に大きな適応症として続いています。臨床医は、標準カメラでは見落とす可能性のある周辺部の新生血管を検出するために、加齢黄斑変性に対して超広角撮像を好みます。網膜静脈閉塞症、黄斑浮腫の各種変異型、および中心性漿液性脈絡網膜症はより小さなシェアを占めますが、漏出の可視化が治療モニタリングに不可欠であるため、安定した処置件数を維持しています。

遺伝性網膜疾患に対する新興の遺伝子治療は、微小血管変化を追跡するための診断精度要件を高めています。AI強化された漏出マップにより早期介入が促進され、不可逆的な光受容体損傷が最小化されます。OCT・FA複合システムにおける複数モダリティの同時撮影により、患者1人あたりの撮像時間が短縮され、運用上の魅力が高まります。全体として、適応症の多様化により蛍光眼底造影市場は特定疾患に依存した需要変動から保護され、堅固な収益軌道が支えられています。

エンドユーザー別:病院のリーダーシップが遠隔プロバイダーの勢いに直面

病院は2024年に4億2,800万米ドルを占め、蛍光眼底造影市場規模の53.28%に相当します。施設のワークフロー統合、専門医の利用可能性、および隣接する手術室がこの優位性を支えています。眼科クリニックは、より迅速な予約と専門スタッフを提供することで次に大きな貢献を維持しています。しかし、遠隔眼科医療プロバイダーは、償還の同等性と遠隔ケアに対する患者の好みを活かして11.56%のCAGRを記録しています。外来手術センターおよび学術機関が全体像を補完し、研究と処置革新の拠点となっています。

MI-SIGHTプログラムに参加している連邦政府認定医療センターでは、技術者が勤務時間の21.4%を眼疾患スクリーニングに費やしていることが報告されており、運用上の実現可能性が実証されています。プライマリケアへの統合により、より早期の発見とタイムリーな紹介が可能となり、三次医療の積滞が解消されます。AIトリアージワークフローと組み合わせたクラウドベースの画像転送により、効率的な専門医レビューが確保されます。これらのダイナミクスは患者フローパターンを再形成し、遠隔プロバイダーを蛍光眼底造影産業の影響力ある成長触媒として定着させています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

色素投与方法別:静脈内投与が標準を維持、経口投与が普及

静脈内フルオレセインナトリウムは2024年収益の88.76%を生み出しており、その画像品質の優位性と臨床医の習熟度の高さを証明しています。静脈内注射を中心とした撮像プロトコルは、特に脈絡膜評価においてコントラストを最大化します。経口フルオレセインは控えめなシェアにとどまりますが、患者が針を使わない体験を好むことから2030年にかけて9.37%のCAGRを記録しています。局所投与は、浸透深度の限界から緊急または適応外研究の文脈に限定されています。

2024年のフルオレセインストリップ不足により、単一供給源サプライチェーンの脆弱性が露呈しました。配給措置により、より持続可能な生産を約束する植物由来色素への関心が高まりました。初期臨床試験では同等の蛍光強度が開示されており、規制経路の合理化が進められています。商業化が成功すれば、環境上の懸念に対応しながら供給を多様化し、最終的に蛍光眼底造影市場の長期的安定性を強化することになります。

地域分析

北米は、確立された償還メカニズムと高い専門医密度により、2024年収益の37.27%を貢献しました。超広角システムおよびAIソフトウェアアップグレードへの継続的な投資により、買い替え需要が安定しています。ただし、市場の成熟によりユニット成長が制限されており、ベンダーは付加価値サービスモデルへの移行を迫られています。フルオレセイン色素における最近のサプライチェーンの脆弱性により、処置の継続性を守るための国内製造を求める声が高まっています。

ヨーロッパは、標準化されたケアパスウェイと非侵襲的技術の早期採用に支えられ、2番目に大きな地域貢献者となっています。各国政府は国家スクリーニングプログラム内でのマルチモーダル撮像統合を推進しており、旧来の眼底カメラをOCT・FA複合ワークステーションへ置き換える動きが加速しています。外来FA処置に関する継続的な償還議論が近期の処置件数に不確実性をもたらしていますが、病院ネットワークにおけるバンドル購入フレームワークにより機器の導入は継続しています。

アジア太平洋地域は最速の9.89%のCAGRを記録しており、蛍光眼底造影市場の増分的な処置件数成長を支えています。糖尿病の有病率、眼科医の不均等な分布、および急速な医療インフラ拡大が、費用対効果の高い撮像に対する構造的需要を生み出しています。クラウド分析と組み合わせたスマートフォンベースのユニットが都市部と農村部のサービスギャップを埋めています。ラテンアメリカおよび中東・アフリカは金額では小規模にとどまりますが、公衆衛生機関が遠隔スクリーニングキャンペーンを展開し、地域クリニック向けにハードウェアを補助するにつれて採用が増加しています。

競合環境

蛍光眼底造影市場は中程度の集中度を示しています。Carl Zeissは2024年のDORC買収を通じて網膜手術プラットフォームを強化し、EVA NEXUSガラス体切除システムを統合してクロスセルの可能性を高めました。Topconは、ハードウェア、AI分析、クラウドストレージを複数年更新でバンドルするデバイス・アズ・ア・サービス契約を拡大しています。Heidelberg Engineeringは、リアルタイム血管造影オーバーレイを備えたOCT・FA複合スキャナーに注力しています。

新規参入者は手頃な価格と携帯性を重視しています。Avant TechnologiesはAinnova Techとプライマリケアを対象としたスマートフォン駆動カメラで提携し、AEYE HealthはOptomed と協力してハンドヘルドイメージャーにAIトリアージを組み込んでいます。植物由来色素とチップレベルOCTモジュールを開発するスタートアップが消耗品分野への競争圧力を拡大しています。Hub Pharmaceuticalsの撤退によって露呈したサプライチェーンの脆弱性により、既存企業は垂直統合またはデュアルソーシング体制の検討を迫られています。

戦略的提携が引き続き分野を再形成しています。Alconの2025年のLENSAR買収計画は、眼科手術全体にわたる広範な統合を示しており、セグメント間のシナジー強化が期待されます。OcuSciencesの網膜代謝スキャナーのFDA承認は、撮像ワークフローに影響を与える可能性のある補完的技術を導入し、既存の色素ベースシステムベンダーにとって潜在的なパートナーシップ機会を創出しています。

蛍光眼底造影産業のリーダー企業

Topcon Corporation

Carl Zeiss Meditec AG

Nikon Corp. (Optos PLC)

Canon Inc.

Nidek Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OcuSciencesが網膜健康スキャナーのFDA承認を取得し、臨床現場に代謝撮像を導入しました。

- 2025年3月:AlconがLENSARを3億5,600万米ドルで買収することに合意し、ALLY ロボットレーザーシステムにより白内障手術ポートフォリオを拡大しました。

- 2024年4月:Carl Zeiss MeditecがDORC買収を完了し、網膜手術デバイスラインナップを強化しました。

世界の蛍光眼底造影市場レポートの調査範囲

| 標準眼底カメラFA |

| 超広角FA |

| 走査型レーザー検眼鏡FA |

| OCT・FA複合システム |

| ハンドヘルド・スマートフォンFAシステム |

| 糖尿病網膜症 |

| 加齢黄斑変性 |

| 網膜静脈閉塞症 |

| 黄斑浮腫および嚢胞様黄斑浮腫 |

| 中心性漿液性脈絡網膜症 |

| 遺伝性網膜疾患 |

| 病院 |

| 眼科クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 遠隔眼科医療プロバイダー |

| 静脈内フルオレセインナトリウム |

| 経口フルオレセイン |

| 局所フルオレセイン(適応外) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 撮像モダリティ別 | 標準眼底カメラFA | |

| 超広角FA | ||

| 走査型レーザー検眼鏡FA | ||

| OCT・FA複合システム | ||

| ハンドヘルド・スマートフォンFAシステム | ||

| 適応症別 | 糖尿病網膜症 | |

| 加齢黄斑変性 | ||

| 網膜静脈閉塞症 | ||

| 黄斑浮腫および嚢胞様黄斑浮腫 | ||

| 中心性漿液性脈絡網膜症 | ||

| 遺伝性網膜疾患 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 遠隔眼科医療プロバイダー | ||

| 色素投与方法別 | 静脈内フルオレセインナトリウム | |

| 経口フルオレセイン | ||

| 局所フルオレセイン(適応外) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の蛍光眼底造影市場の規模はどのくらいですか?

蛍光眼底造影市場規模は2025年に8億400万米ドルで、2030年に向けて7.54%のCAGRとなっています。

どの撮像モダリティが収益をリードしていますか?

標準眼底カメラ蛍光眼底造影が2024年に44.34%のシェアを保持し、全モダリティの中でトップとなっています。

最も成長が速い地域はどこですか?

アジア太平洋地域は、糖尿病有病率の拡大とインフラ投資により、最高の9.89%のCAGRを記録しています。

ハンドヘルド・スマートフォンシステムが重要な理由は何ですか?

低価格とAI統合により、プライマリケアおよび農村部での展開が可能となることから、12.01%のCAGRを記録しています。

成長に対する主な抑制要因は何ですか?

非侵襲的OCT血管造影代替手段の急速な普及が、色素ベースの処置需要を減少させることで予測CAGRから1.8%を差し引いています。

最終更新日: