フレキシブル脊椎インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.48 十億米ドル |

| 市場規模 (2031) | 7.06 十億米ドル |

| 成長率 (2026 - 2031) | 9.51% CAGR |

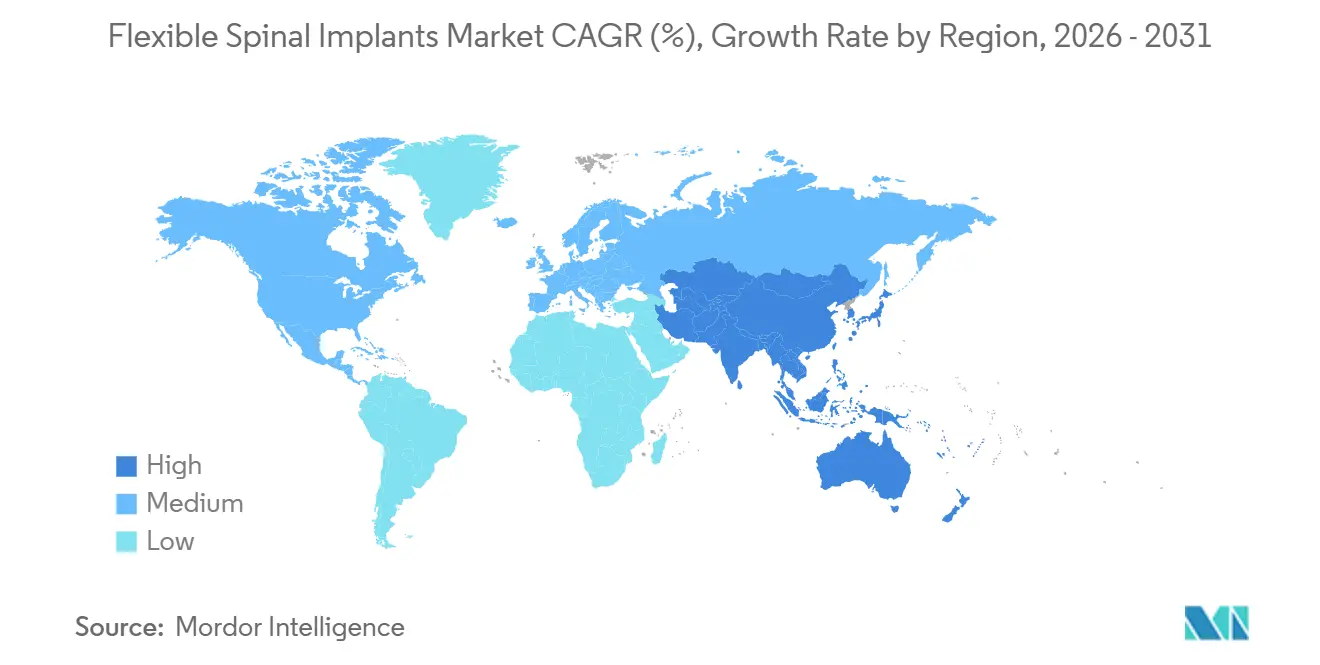

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

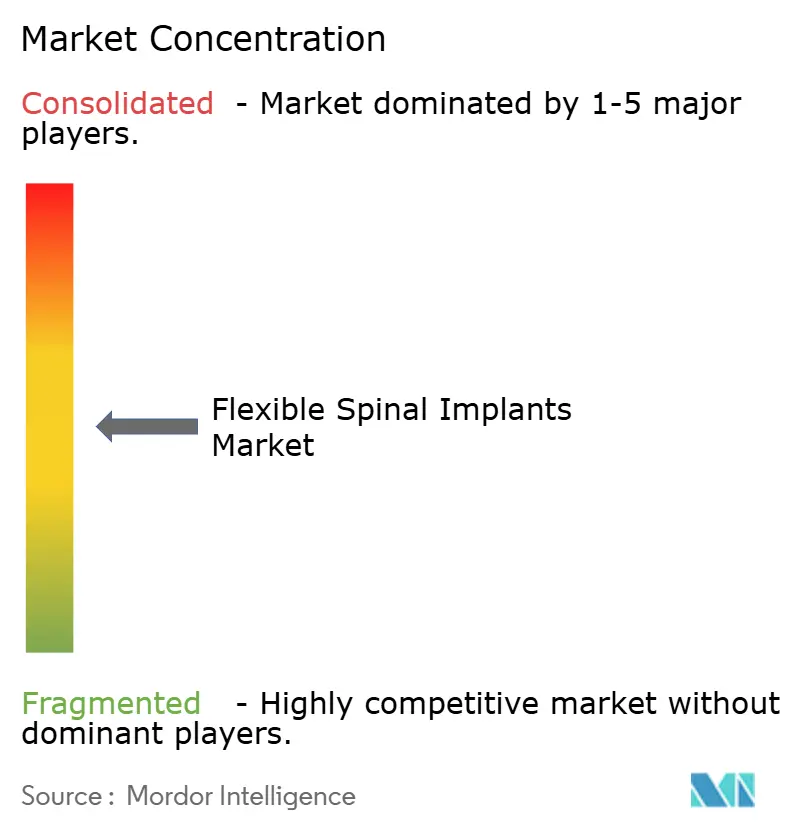

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブル脊椎インプラント市場分析

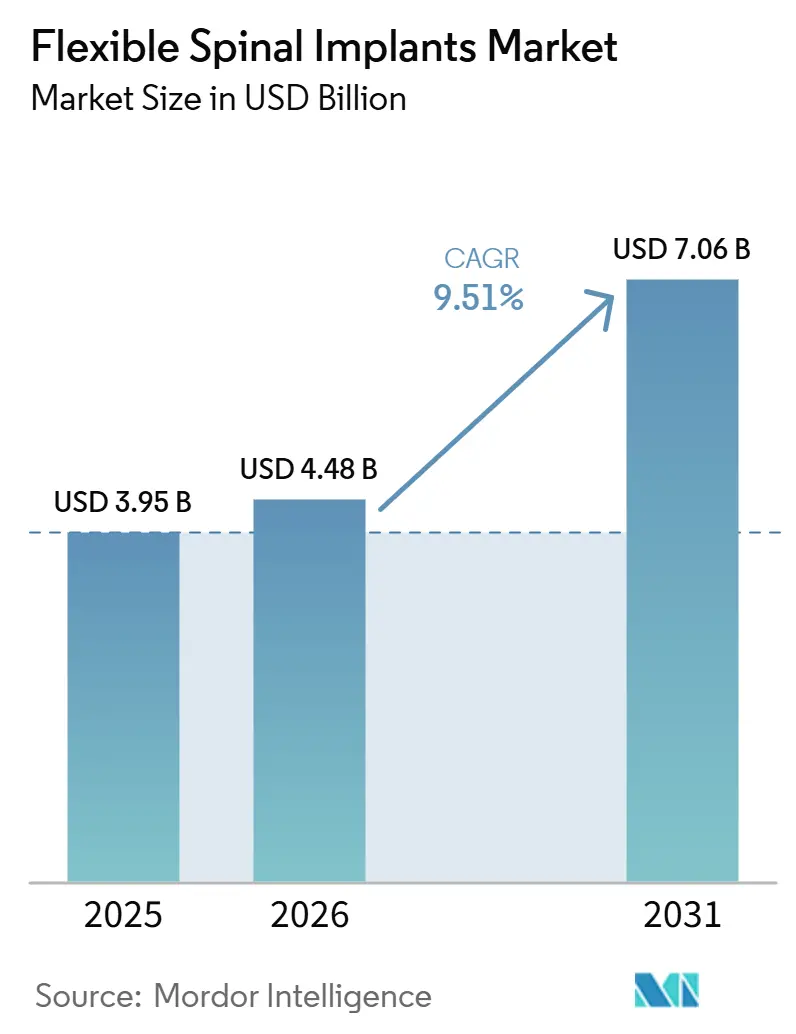

フレキシブル脊椎インプラント市場規模は、2025年に39.5億米ドル、2026年に44.8億米ドルと予測され、2026年から2031年にかけてCAGR 9.51%で成長し、2031年までに70.6億米ドルに達する見込みです。

フレキシブル脊椎インプラント市場の現状は、人口高齢化、脊椎変性疾患の負担増大、そして筋骨格系疾患に対する長年の遅延または不完全な治療を経て現在治療を必要とする患者層の拡大によって支えられた需要基盤を反映しています。臨床現場においても、剛性固定単独から、選択された症例において運動を温存し、硬直を軽減し、機能的回復を改善するコンストラクトへの移行が進んでおり、これがフレキシブル脊椎インプラント市場全体でダイナミックフィクセーションおよび関節形成術の採用を後押ししています。フレキシブル脊椎インプラント市場における競争上のポジショニングは、インプラント設計のみならずエコシステムの深さによって形成されるようになっており、計画ソフトウェア、ナビゲーション、ロボティクス、インプラントの互換性が外科医の選択と病院の採用に同時に影響を与えています。大手企業によるポートフォリオの再編は、よりシンプルなワークフローでコミュニティ病院や外来診療環境にサービスを提供できる中規模ベンダーに参入余地をもたらす一方、プレミアム技術プラットフォームは小規模な単独インプラントサプライヤーにとっての資本参入障壁を引き上げ続けています。成長機会は、外来脊椎手術が拡大している地域や病院が外科インフラを整備している地域で最も強く残っていますが、手術費用、新しい運動温存デバイスに対するエビデンス要件、および不均一な支払者サポートが、複数の医療システムにおける採用ペースを依然として制限しています。

主要レポートのポイント

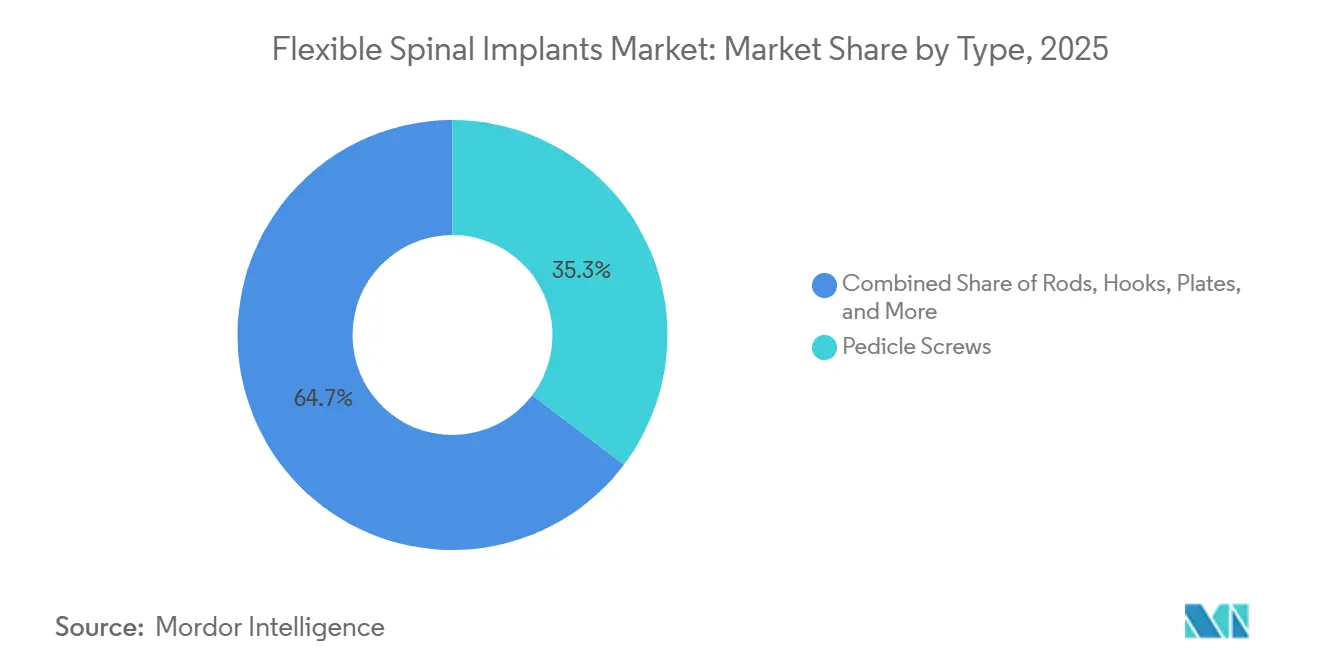

- タイプ別では、椎弓根スクリューが2025年に35.31%の収益シェアでトップとなり、ロッドが2031年までに10.38%の最高CAGRを記録すると予測されています。

- 製品タイプ別では、ダイナミックスタビライゼーションデバイスが2025年に45.24%の収益シェアを保持し、モーションプリザベーションデバイスが2031年までに10.52%のCAGRで拡大すると予測されています。

- 材料別では、チタンが2025年に56.64%の収益シェアを占め、PEEKが2031年までに11.62%の最高CAGRを記録すると予測されています。

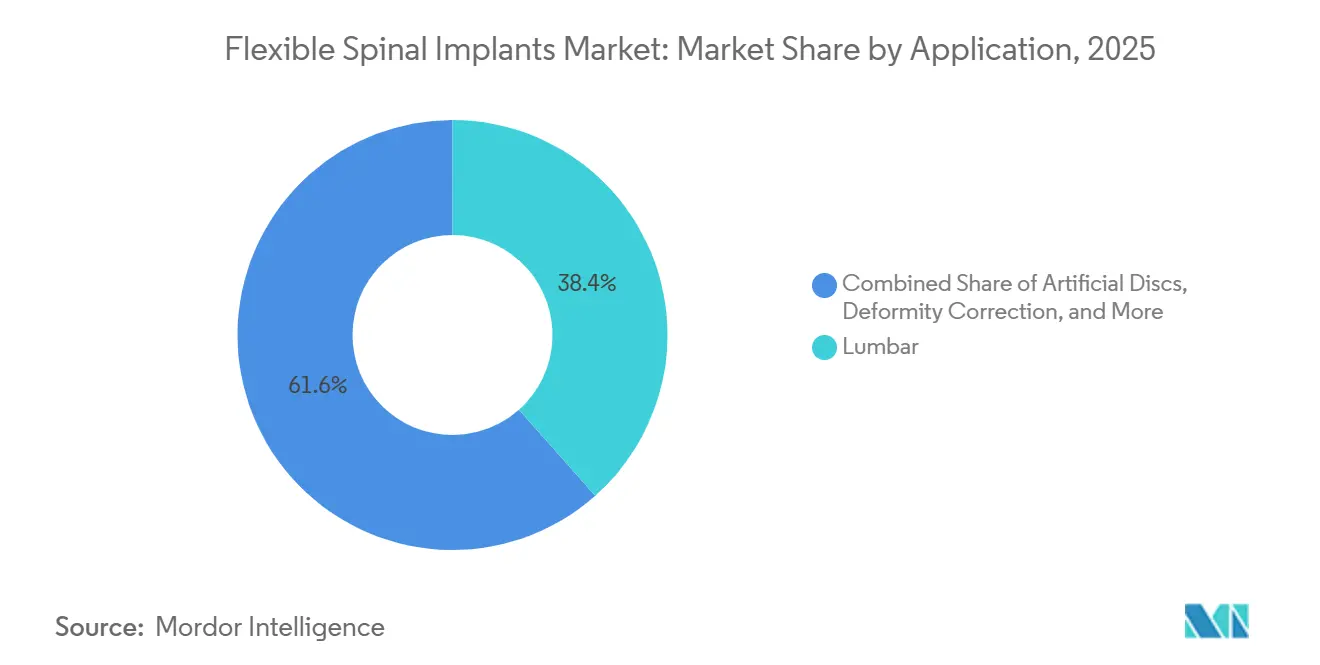

- 適用部位別では、腰椎手術が2025年に38.44%の収益シェアを獲得し、人工椎間板が2031年までに10.63%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年に52.26%の収益シェアを占め、外来手術センターが2031年までに10.95%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に41.61%の収益シェアを保持し、アジア太平洋が2031年までに10.65%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレキシブル脊椎インプラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化による脊椎疾患負担と再手術バックログ | +2.8% | グローバル、特に北米、西欧、東アジアに集中 | 長期(4年以上) |

| 運動温存へのシフト | +2.1% | 北米および西欧、アジア太平洋での早期採用 | 中期(2〜4年) |

| 外来手術センターでの利用拡大 | +1.5% | 主に北米、次いで西欧 | 中期(2〜4年) |

| 患者固有のインプラント設計とナビゲーション計画 | +1.0% | 北米、ドイツ、オーストラリア | 長期(4年以上) |

| 手術効率と回復に対する償還サポート | +0.8% | 北米および西欧 | 中期(2〜4年) |

| 新興市場における未対応の変性・変形症例 | +0.7% | 中国、インド、ブラジル、GCC諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化による脊椎疾患負担と再手術バックログ

フレキシブル脊椎インプラント市場は、慢性的な脊椎変性疾患を抱える高齢患者数の持続的な増加によって支えられており、その需要基盤は予測期間を通じて維持される可能性が高いです。204カ国にわたる疾患負担データは、高齢化に伴い筋骨格系疾患が増加していることを示しており、これが安定化、減圧サポート、運動温存修復に使用されるデバイスの手術パイプラインを直接強化しています。需要の第二の層は再手術症例から生じており、以前に剛性固定を受けた多くの患者が、隣接椎間のストレスや長期的な機械的制限により新たな介入を必要とする段階に達しています。この再手術プールが重要なのは、再手術では多くの場合、より精緻な固定の選択が求められ、従来の剛性コンストラクトの単純な繰り返しではなく、ダイナミックシステムの高付加価値な使用を支持するからです。これはフレキシブル脊椎インプラント市場内の収益構成も変化させており、成長は患者基盤の拡大だけでなく、複雑で臨床的に選択的な手術の割合の増加によっても形成されています。その結果、手術件数の増加と病院予算が同じペースで動かない場合でも、需要がより深く持続的になる市場が形成されています。

剛性固定から運動温存へのシフト

フレキシブル脊椎インプラント市場はまた、選択された患者群において剛性固定で見られる長期的な欠点を保護し運動を温存するデバイスへの明確な臨床的シフトからも恩恵を受けています。2025年に発表されたエビデンスは、ダイナミックフィクセーションシステムが研究コホートにおいて剛性固定と比較して術後硬直が低く、可動域の温存が優れ、傍脊柱筋の転帰が良好であることを示しており、外科医が固定戦略を選択する際のより強固なエビデンス基盤を提供しています。長期的なレビュー文献もまた、複数のフォローアップ比較において運動温存技術が隣接椎間での再手術率を低下させることを支持しており、支払者とプロバイダーが下流の再手術リスクと長期機能により重きを置いているため、これは重要です。より多くの術前計画システムがアライメントモデリングとダイナミックコンストラクトの挙動を組み込むにつれ、患者との議論は短期的な安定化だけでなく機能的回復に焦点が当たるようになっており、これがフレキシブル脊椎インプラント市場を非固定オプションへとさらに移行させています。このシフトは依然として選択的であり、すべての適応症で固定を置き換えるものではありませんが、頸椎および腰椎手術の両方にわたって関節形成術とダイナミックスタビライゼーションの商業的な道を広げています。長期的には、完全な運動温存ポートフォリオを持つ企業が、剛性ハードウェアのみに集中している企業よりも多くの恩恵を受けるはずです。

外来手術センターでの利用拡大

フレキシブル脊椎インプラント市場は、脊椎手術が外来手術センターへと着実に移行することによって再形成されており、特に米国では償還とワークフロー効率が外来ケアをますます優先するようになっています。CMS(メディケア・メディケイドサービスセンター)は2025年に32の新たな個別支払い可能な手術を追加することで外来脊椎手術のフレームワークを拡大し、その政策変更が適切な症例における入院設定からの移行を引き続き支援しています[1]メディケア・メディケイドサービスセンター、「外来手術センター支払い更新、2025年1月」、CMS、cms.gov。2026年には、外来手術センターでのロボット支援脊椎手術も理論的な可能性から実際の運用例へと移行し、技術的障壁が外来症例の複雑性に対する主要な制限の一つであることを示しています。新センターの開設と整形外科・脊椎専門施設の整備が、専門家のスループットとより標準化された手術フローを中心に構築された手術能力を追加することで、この方向性を強化しています。サプライヤーにとって、これは購買行動を変化させます。外来手術センターの管理者は、大規模な入院調達チームよりもトレイ数、セットアップ時間、器具のシンプルさに敏感だからです。これは、フレキシブル脊椎インプラント市場が、発売後に病院システムを縮小しようとするベンダーではなく、最初から外来対応を念頭に設計するベンダーを評価していることを意味します。

患者固有のインプラント設計とナビゲーション対応計画

フレキシブル脊椎インプラント市場は、ソフトウェア、ナビゲーション、患者固有の設計がより大きな戦略的重要性を持つ段階へと移行しており、これらが再現性、インプラントフィット、手術の信頼性に直接影響を与えるためです。2026年2月にFDAの認可を受けたMedtronicのStealth AXiSシステムは、計画、ナビゲーション、ロボティクスを一つの統合プラットフォームに統合し、手術中のリアルタイムアライメント可視性を導入しました。これにより、ワークフロー統合がフレキシブル脊椎インプラント市場においてより重要な商業的レバーとなっています。2025年の臨床研究でも、3Dプリントチタン患者固有椎体間ケージの良好な固定転帰が示され、1年以内に機械的問題で再手術を必要とした患者は2%未満であり、解剖学的に困難な症例でのカスタマイズインプラントの使用を支持しています。このエビデンスが重要なのは、注目をインプラント単体から上流へ、すなわちどのインプラントが選択されどのように配置されるかを決定する計画環境へとシフトさせるからです。このシフトが続くにつれ、計画レイヤーを制御する企業は、より強固な外科医の定着と下流のインプラント販売へのより良いプルスルーを生み出すことができます。したがって、フレキシブル脊椎インプラント市場は、データ、ワークフロー、カスタマイズが従来のハードウェアの幅と同様に重要になる競争モデルに直面しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いインプラントおよび手術費用 | -1.2% | グローバル、特にアジア太平洋新興国およびラテンアメリカで深刻 | 長期(4年以上) |

| 新規デバイスに対する規制および臨床エビデンスの負担 | -0.9% | グローバル、特に北米および欧州に集中した影響 | 長期(4年以上) |

| 外科医の学習曲線と技術的感度 | -0.5% | グローバル、特に高度なトレーニングインフラが限られている地域 | 中期(2〜4年) |

| 非固定コンストラクトの長期耐久性と再手術の不確実性 | -0.4% | グローバル、支払者の感度は北米および西欧で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いインプラントおよび手術費用

フレキシブル脊椎インプラント市場は、特にプレミアムインプラント、ナビゲーションツール、ロボットサポートが日常的な脊椎ケアの予算限度を大幅に超える医療システムにおいて、手術費用による明確な採用障壁に依然として直面しています。高度な運動温存システムはすでに高いデバイスコストを伴っており、資本集約的な支援技術が手術スタックに追加されると総エピソードコストはさらに上昇します。このコスト問題は新興成長地域で最も重要であり、これらの市場は新たな手術量を追加することが期待されているにもかかわらず、価格感度が最も高く支払者サポートが最も一貫していない場所でもあります。コスト圧力はフレキシブル脊椎インプラント市場全体に均等に分布しているわけではなく、成熟した地域はプレミアム価格をより容易に吸収できる一方、多くの急成長システムは依然として低コストの従来型固定経路に依存しています。これは、企業がグローバルな成長を必要としながらも、プレミアム製品の経済性が確立された償還環境の外でスムーズに移転できると仮定できないという構造的な緊張を生み出しています。モジュール式製品ライン、柔軟な価格設定アーキテクチャ、低コストケア設定への実践的な参入経路を持つベンダーは、高ASP技術バンドルのみに依存するベンダーよりも有利な立場にあります。

新規運動温存デバイスに対する規制および臨床エビデンスの負担

フレキシブル脊椎インプラント市場はまた、新規運動温存デバイスに必要な長い規制およびエビデンスの経路によって制約されており、これらの製品は既存の固定システムへの漸進的な更新よりも高い精査を受けるためです。米国では、2024年のINFUSEに対するブレークスルーデバイス指定から2026年2月のFDA承認までのMedtronicの経路が、加速ルートが存在することを示していますが、それでも強力な臨床的正当性と十分に裏付けられた試験エビデンスに依存しています[2]Medtronic、「MedtronicがTLIF脊椎手術向けInfuse骨移植のFDA承認を発表」、Medtronicニュース、medtronic.com。欧州では、クラスIIIインプラントに対するより厳格なデバイス環境が認証作業を延長し、臨床フォローアップ要件を増加させ、複数の市場でフレキシブルまたは非固定技術を拡大しようとするメーカーのコストを増加させます。これが重要なのは、企業が一つの地域で製品を認可しても、他の地域で完全な商業アクセスが開くまで長い待機期間に直面する可能性があり、製品がまだ新しく戦略的に重要な期間中の収益獲得が遅れるからです。エビデンスの負担はまた、通常より狭い臨床データベースを持ち、複数市場の承認プログラムに資金を提供する能力が低い小規模企業により鋭く影響します。その結果、フレキシブル脊椎インプラント市場は多くの場合、外科医のエンゲージメントと市販後データ生成を維持しながら長い承認サイクルを吸収できる大規模ベンダーを優遇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:椎弓根スクリューが量をリード、ロッドが成長を牽引

椎弓根スクリューは、2025年に35.31%の収益シェアでフレキシブル脊椎インプラント市場においてタイプ別で最大のポジションを維持しており、後方器具固定が外科的安定性の基盤となっている腰椎、胸椎、頸椎固定経路全体での中心的な役割を反映しています。そのリーダーシップは臨床的汎用性に結びついており、同じスクリュープラットフォームが剛性またはダイナミックコンストラクトと共に使用でき、変形、変性、外傷手術の幅広い範囲をサポートできます。この幅広さにより、椎弓根スクリューは外科医のワークフローと病院の在庫戦略に深く組み込まれており、より専門化されたデバイスカテゴリよりも置き換えが困難です。全体的な手術量を増加させている同じ高齢化関連疾患負担もこれらのシステムへの需要を強化しており、より広い治療哲学が運動温存へとシフトしても後方固定がしばしば必要であり続けるためです。実際には、椎弓根スクリューは臨床的に基礎的であり商業的に適応性があるという両方の恩恵を受けており、このセグメントがフレキシブル脊椎インプラント市場内でスケールアンカーであり続ける理由を説明しています。

ロッドは2031年までに10.38%のCAGRで最速のタイプレベル拡大を記録すると予測されており、これは材料革新と過度な椎間硬直を軽減する荷重分散システムへのより広い移行を反映しています。この成長の多くは、隣接椎間の生体力学を改善することを目的としたPEEKおよびハイブリッドチタン-PEEK設計による従来のロッド構成の代替に関連しています。フレキシブル脊椎インプラント市場では、解剖学またはコンストラクト戦略がスクリュー配置を制限する選択された小児および胸椎変形症例でのフックの継続的な使用も見られます。プレートは前方頸椎固定において引き続き重要であり、ALIF、TLIF、PLIF手術全体のケージは、骨統合とイメージング互換性を改善する多孔質チタンおよびハイブリッド材料フォーマットを通じて進化し続けています。CopilotによるStrykerのSpine Guidance 5ソフトウェアはこのセグメントに別の層を追加しており、AI支援スクリュー軌道サポートが配置のばらつきを減らし、インプラント自体だけでなく互換性のある固定ワークフローの価値を強化するためです。総合すると、これらのシフトは、フレキシブル脊椎インプラント市場のタイプミックスが椎弓根スクリューの置き換えよりも、その周囲のハードウェアのよりスマートな統合を通じて変化していることを示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品タイプ別:ダイナミックスタビライゼーションが規模を拡大、モーションプリザベーションが加速

ダイナミックスタビライゼーションデバイスは2025年のフレキシブル脊椎インプラント市場規模の45.24%を占めており、最大の収益基盤が依然として剛性固定に関連する完全な運動制限を課すことなく脊椎を安定させるように設計されたシステムにあることを示しています。これらのデバイスは腰椎狭窄症および早期変性疾患において確立された臨床的ポジションを築いており、外科医がしばしば保存的ケアと完全な固定術の中間の道を求めています。その商業的強みはまた、手術の親しみやすさからも来ており、ダイナミックシステムは一部の新しい関節形成術経路よりも長く外科医の意思決定の一部となっています。北米と西欧はこの製品カテゴリで最も成熟した設定であり続け、いくつかの新興地域での採用はトレーニングアクセスと地域の償還設計によって依然として形成されています。この成熟度は、新しい運動温存技術が将来の注目のより大きなシェアを引き付けても、フレキシブル脊椎インプラント市場内でダイナミックスタビライゼーションに安定した基盤を与えています。

モーションプリザベーションデバイスは2031年までに10.52%のCAGRで拡大すると予測されており、適切に選択された患者においてより良い機能と低い隣接椎間ストレスを支持するエビデンスが蓄積し続けるにつれ、最も急成長している製品カテゴリとなっています。2025年の比較文献では、頸椎および腰椎の運動温存手術が従来の固定と比較してより強い可動域転帰とより良好な再手術パターンをもたらすことが多いことが示されており、これらのデバイスに対するより広い外科医の信頼を支持しています。したがって、フレキシブル脊椎インプラント市場は、非固定システムが採用の端に位置するのではなく、中心的な競争戦略をますます形成する製品ミックスへと移行しています。棘突起間インプラントや椎間関節置換システムなどの他のカテゴリは、特にシンプルさ、速度、外来適合性が完全なプラットフォームの幅よりも重要な場合に、依然としてより狭い役割を保持しています。長期的には、フレキシブル脊椎インプラント市場での製品勝者は、プレミアム技術ポジションのみに依存するのではなく、強力な臨床転帰とワークフローの容易さを組み合わせたものになる可能性が高いです。

材料別:チタンがリード、PEEKの勢いが材料経済を再形成

チタンは2025年のフレキシブル脊椎インプラント市場シェアの56.64%を占めており、この材料の長い臨床歴史、強力な生体適合性、固定ハードウェアおよび椎体間システム全体での継続的な関連性を反映しています。チタンは多くの手術環境でデフォルトの選択肢であり続けており、外科医はその長期的な挙動を信頼し、メーカーは標準的および高度な設計の両方に適応させることができます。積層造形がそのリードを強化しており、特に骨内成長を改善し、解剖学が従来のジオメトリに適合しない複雑な再手術や変形症例により良くサービスすることを目的とした多孔質チタンケージを通じてです。フレキシブル脊椎インプラント市場はまた、チタンが中核固定システム、患者固有インプラント、ハイブリッド表面技術全体で機能するため、製品設計における柔軟性からも恩恵を受けています。2025年に発表されたエビデンスは、腰椎手術においてチタンコーティングPEEKケージがコーティングなしPEEKよりも早期に固定されることを示し、チタンベースの性能特性が全金属インプラントを超えても材料選択に影響を与え続けることを強調することで、この方向性をさらに支持しました。

PEEKは2031年までに11.62%のCAGRで成長すると予測されており、外科医が放射線透過性と骨の挙動に近い弾性率にますます価値を置くにつれ、最も急成長している材料セグメントとなっています。術後イメージングの明瞭さはPEEKの主要な商業的優位性であり続けており、固定評価を簡素化し、より不透明な材料で生じる解釈上の制限を軽減できます。2025年3月、Globus MedicalはCOHERE ALIF スペーサーを前方腰椎椎体間固定術向けの最初の多孔質PEEK椎体間スペーサーとして発売し、サプライヤーが表面および構造革新を通じて材料の歴史的な骨統合の弱点に直接対処していることを示しました。ステンレス鋼は低重症度の外傷処置や価格感度の高い設定で一定の存在感を保っていますが、チタンと高度なポリマーシステムがより強力な臨床的およびワークフロー上の優位性を提供するにつれ、その役割は縮小し続けています。2025年のメタ分析では、後方腰椎固定後のPEEKとチタンロッドの間の隣接椎間疾患率に統計的に有意な差がないことが示されており、フレキシブル脊椎インプラント市場における材料選択が、明確な長期的優位性シグナルよりもイメージングニーズと外科医の好みによってますます形成されていることを示唆しています。これは、材料競争が一つのクラスによる別のクラスの置き換えよりも、各材料が特定の手術上の優先事項に合わせてどのように設計できるかについてのものになりつつあることを意味します。

適用部位別:腰椎が優位、人工椎間板需要が拡大

腰椎手術は2025年のフレキシブル脊椎インプラント市場規模の38.44%を獲得しており、腰椎変性疾患のグローバルな大きな負担と、減圧、安定化、固定、運動温存治療経路全体での器具の広範な使用を反映しています。腰椎は、高齢化および労働年齢人口全体で慢性疼痛、障害、構造的変性の大きなシェアを担っているため、最大の治療分野であり続け、外科的ニーズを長期にわたって高い水準に保っています。また、ALIF、TLIF、PLIF、LLIF、側方椎体切除術を含むより広い外科的アプローチセットを提供しており、プロバイダーが解剖学、設定、器具戦略を一致させる柔軟性を高めています。頸椎手術は次の主要なポジションを保持しており、頸椎椎間板関節形成術の量の増加と非固定ケアを中心に拡大し続けるエビデンス基盤によって支えられています。胸椎の適用はより専門化されたままですが、変形矯正と外傷治療がしばしば日常的な症例よりも高い平均販売価格を持つ技術的に要求の高い器具を含むため、依然として重要です。

人工椎間板は2031年までに10.63%のCAGRで拡大すると予測されており、外科医の信頼、臨床エビデンス、償還サポートが改善し続けるにつれ、最も急成長している適用分野となっています。最も強い勢いは頸椎間板置換術から来ており、2026年初頭に発表されたモデリングは米国メディケア人口における単椎間手術の長期的な利用成長の堅調さを予測しました。このパターンはフレキシブル脊椎インプラント市場にとって重要であり、椎間板関節形成術を選択された専門センターに限定するのではなく、主流のケアで正常化するためです。変形矯正と脊椎固定術は依然として高量で臨床的に必要な適用ですが、その成長はより成熟しており、競争ミックスへの破壊的影響は少ないです。外傷治療は、特に交通事故負担と急性ケア需要が安定した器具ニーズを支える場所で、安定した手術基盤を提供し続けています。適用全体にわたるより広い方向性は、機能温存ケアへの緩やかだが意味のあるシフトを示しており、従来型と運動温存の両方の手術経路をカバーできる企業に恩恵をもたらします。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:病院が中心的役割を維持、外来手術センターがアクセスを拡大

病院は2025年のフレキシブル脊椎インプラント市場において52.26%の収益シェアを保持しており、依然としてより広い術後サポートを必要とする複雑な変形、再手術、多椎間再建、高重症度外傷症例における継続的な重要性を反映しています。大規模な病院システムと学術医療センターも、新たに認可された技術の主要な参入点であり続けており、高度なナビゲーション、ロボティクス、患者固有のインプラントワークフローを検証するために必要なスタッフの深さ、資本基盤、症例の複雑性を持っているためです。これにより、全体的な症例移行が外来ケアへと移行している場合でも、病院は戦略的な参照チャネルとなっています。フレキシブル脊椎インプラント市場は依然として、新技術がより広く小規模施設に普及する前に手術の信頼性を確立するために病院に依存しています。この役割は、インプラントと計画ソフトウェアまたはロボットナビゲーションを組み合わせたソリューションにとって特に重要であり、早期採用はハードウェア自体と同様にトレーニングとプロトコル開発に依存するためです。

外来手術センターは2031年までに10.95%のCAGRで成長すると予測されており、償還サポート、専門家ワークフロー、低コストケアモデルが強化し続けるにつれ、最も急成長しているエンドユーザーチャネルとなっています。2025年のCMS更新により外来償還フレームワークが拡大され、外来手術センター設定でのより多くの脊椎手術を引き続き支援しています。2026年には、整形外科および脊椎ケアに特化した新しい外来手術センターの開設が、プロバイダーがより広い病院サービスラインではなく集中したワークフローを中心に手術能力を追加していることを示しました[3]Ascension、「Ascension St. VincentとSoutheast Orthopedic Specialistsがセントオーガスティンに外来手術センターを開設」、Ascension、ascension.org。2026年に外来手術センターで実施されたロボット支援脊椎手術はまた、外来での症例複雑性の上限が上昇していることを示しており、外来手術センター対応インプラントシステムの対応可能な機会を広げます。脊椎専門クリニックは、その相談の深さとイメージングへの焦点が選択的変形および運動温存手術への転換を改善できるため、フレキシブル脊椎インプラント市場において有用なニッチとして残っています。

地域分析

北米は2025年のフレキシブル脊椎インプラント市場シェアの41.61%を保持しており、高い手術量、確立された償還、高度な脊椎センターの密集した集中の組み合わせにより、主要な地域的ポジションを維持しています。米国は、訓練を受けた外科医の可用性、ナビゲーションツールの広範な使用、外来脊椎ケアへの強いシフトを組み合わせているため、その地域基盤の最大部分を占めています。北米のフレキシブル脊椎インプラント市場はまた、2026年2月のMedtronicのStealth AXiSシステムのFDA認可と、多くの高度なプラットフォームの最初の商業化ステップとしての地域の継続的な役割によって示されるように、製品の可視性を支援する規制の勢いからも恩恵を受けています。CMS政策は、外来脊椎償還フレームワークを拡大することでその需要を強化しており、外来手術センターおよびその他の効率的な選択的設定でのインプラントプルスルーを強化しています。カナダとメキシコはより小さいが関連する量を追加しており、カナダは公的予算によってより制約され、メキシコは民間病院と医療ツーリズムによってより支援されています。

欧州はフレキシブル脊椎インプラント市場において次の主要な地域的柱であり続けており、高齢化人口と確立された外科医トレーニングが手術需要を安定させているドイツ、フランス、英国によって支えられています。地域のより厳格なデバイス環境は、フレキシブルおよび運動温存インプラントのエビデンス閾値を高め、ライフサイクル管理コストを増加させますが、より強力な臨床データセットとコンプライアンスインフラを持つ大規模企業にも恩恵をもたらします。ドイツは、臨床サポートが強い場合に非固定技術の測定された採用を支持するエビデンス主導の償還構造のために際立っています。スペイン、イタリア、北欧市場を含む他の欧州諸国は、高齢化人口統計とロボットおよびナビゲーション支援外科能力への継続的な投資を通じて需要を構築し続けています。

アジア太平洋は2031年までに10.65%のCAGRで成長すると予測されており、中国とインドが三次医療能力と脊椎手術アクセスを拡大し続けるにつれ、フレキシブル脊椎インプラント市場で最も急成長している地域セグメントとなっています。地域の成長ケースは、大きな高齢化人口基盤と主要都市センターでの高度な外科インフラへのより広いシフトによって強化されています。中国の最大都市ハブは、ナビゲーション統合および運動温存手術の最初の採用ポイントとなり、その後これらのアプローチがより広い病院ネットワークに普及する可能性が高いです。日本、韓国、オーストラリアは、高度な手術基準と償還サポートがすでに存在するより安定した高付加価値の需要層を提供しており、中国やインドほど劇的な採用成長ではないにしても。アジア太平洋以外では、GCC諸国が三次病院能力を構築し続けており、南米はプロバイダーインフラと手頃な価格が製品ポジショニングと一致する選択的拡大の余地を依然として提供しています。全体的に、フレキシブル脊椎インプラント市場の地域成長は不均一になる可能性が高く、北米が技術ペースを設定し、欧州がエビデンス基準を形成し、アジア太平洋が最も強い量拡大を牽引します。

競争環境

フレキシブル脊椎インプラント市場は中程度の集中度で運営されており、規模は重要ですが、固定、関節形成術、ナビゲーション、生物学的隣接分野全体で競合する確立された企業の数により、需要の完全な独占は依然として限られています。MedtronicとGlobus Medicalは、特にナビゲーション連携固定システムと後方胸腰椎器具において、米国で最も強力な競争上の参照ポイントであり続けています。Strykerの2025年4月の米国脊椎インプラント事業の売却完了は、それらの資産をVB Spineに移転し、最大のリーダーの次の層を埋めることができる企業に対してより多くの注目を集中させることで、競争構造を変化させました。このシフトが重要なのは、製品のシンプルさとワークフローの適合性が設置された資本システムの純粋な幅よりも重要になり得るコミュニティ病院と外来手術センター重視のチャネルに新たな余地を生み出すためです。DePuy Synthes、Centinel Spine、B. Braun Melsungen、Orthofix Medical、Highridge Medicalは、ポートフォリオの深さ、地理的リーチ、中核手術カテゴリ全体で異なる外科医の好みをサポートする能力を通じて、重要な中間ポジションを占め続けています。

フレキシブル脊椎インプラント市場はまた、計画ソフトウェア、ナビゲーション、データ統合が長期的なアカウント管理においてより中心的になっているため、エコシステムプレーヤーとハードウェアのみのプレーヤーの間のより鋭い分断を見せています。MedtronicのAiBLEエコシステム内でのCD Horizon ModuLeX脊椎システムの2025年6月の発売は良い例であり、インプラント選択をデジタルワークフローにより密接に結びつけ、外科医がその環境内でトレーニングされると切り替えをより魅力的でなくするためです。Alphatecは、PTPアプローチと継続的な手術革新を通じて差別化されたポジションを構築しており、2025年のPTP椎体切除術の発売を含み、側方アクセス手術でワークフローの差別化を求める外科医の間での可視性を強化しています。2026年1月のTheradaptiveとの戦略的パートナーシップはまた、企業が中核インプラントを超えて、長期的に手術プルスルーを改善する可能性のある隣接する再生ソリューションへと価値を拡張しようとしていることを示しています。Personalized Spineは、その患者固有の計画とインプラントモデルが測定可能な外科的フィットと低い再手術期待を中心に構築されているため、別の競争シグナルを追加しており、これはより良い下流転帰に対するプロバイダーと支払者の関心に直接訴えます。これらの例は、フレキシブル脊椎インプラント市場における競争が、臨床設計、ワークフロー制御、外科医トレーニング、経済的価値の証明全体に及んでいることを示しています。

オープンな機会の大きなシェアは、腰椎運動温存、外来手術センター向けインプラントシステム、新興医療システムの資本現実に合致するソリューションにあります。小規模および中規模のベンダーは、最も広いポートフォリオプレーヤーと正面から競合しようとするのではなく、これらのギャップを中心に構築すれば依然として地歩を固めることができます。したがって、フレキシブル脊椎インプラント市場は、外来移行と計画主導の手術が購買決定の方法を変えている場所で特に、一般的な規模よりも選択的な戦略を評価します。同時に、大規模企業はエビデンス生成、規制耐久性、統合プラットフォーム採用において依然として優位性を保持しており、競争分野は活発ではあるが完全に開放されているわけではないことを意味します。

フレキシブル脊椎インプラント産業のリーダー

Medtronic plc

Globus Medical, Inc.

Stryker Corporation

Orthofix Medical Inc.

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:モスクワ航空大学(MAI)は、信頼性、耐用年数、生体適合性を改善しながら手術後の自然な脊椎可動性を温存するように設計された新世代のフレキシブル脊椎インプラントの開発における進展を発表しました。

- 2026年1月:Nivalon Medical Technologies Inc.は、AI駆動設計と高度なセラミック3Dプリンティングを使用して、金属を一切使用せずに構築された世界初の完全患者固有の運動温存脊椎インプラントを製造しました。このブレークスルーデバイスは、骨のように振る舞う独自のジルコニア強化アルミナ(ZTA)セラミックアーキテクチャと、自然な脊椎運動を模倣するフレキシブルエラストマーコアを組み合わせ、人体の解剖学と自然な生体力学の両方に合致するように設計された新しいカテゴリの脊椎インプラントを生み出しました。

グローバルフレキシブル脊椎インプラント市場レポートの範囲

レポートの範囲によると、フレキシブル脊椎インプラントは、ある程度の柔軟性と運動を許容しながら脊椎にサポートと安定化を提供するように設計された医療機器です。これらは通常、脊椎アライメントを維持し自然な運動を促進するために脊椎固定術、椎間板置換術、または変形矯正手術に使用され、隣接椎間へのストレスを軽減します。これらのインプラントは生体適合性材料から作られており、脊椎の自然な柔軟性を模倣するように設計されており、患者の快適性と機能的可動性を高めます。

フレキシブル脊椎インプラント市場は、タイプ別にフック、ロッド、プレート、椎弓根スクリュー、ケージ、その他のタイプにセグメント化されています。製品タイプ別にダイナミックスタビライゼーションデバイス、モーションプリザベーションデバイス、その他の製品タイプに。材料別にチタン、PEEK、ステンレス鋼、その他の材料に。適用部位別に腰椎、頸椎、胸椎、人工椎間板、変形矯正、脊椎固定術、外傷治療、その他の適用に。エンドユーザー別に病院、外来手術センター、脊椎専門クリニック、その他のエンドユーザーに。地域別に北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| フック |

| ロッド |

| プレート |

| 椎弓根スクリュー |

| ケージ |

| その他のタイプ |

| ダイナミックスタビライゼーションデバイス |

| モーションプリザベーションデバイス |

| その他の製品タイプ |

| チタン |

| PEEK |

| ステンレス鋼 |

| その他の材料 |

| 腰椎 |

| 頸椎 |

| 胸椎 |

| 人工椎間板 |

| 変形矯正 |

| 脊椎固定術 |

| 外傷治療 |

| その他の適用 |

| 病院 |

| 外来手術センター |

| 脊椎専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | フック | |

| ロッド | ||

| プレート | ||

| 椎弓根スクリュー | ||

| ケージ | ||

| その他のタイプ | ||

| 製品タイプ別 | ダイナミックスタビライゼーションデバイス | |

| モーションプリザベーションデバイス | ||

| その他の製品タイプ | ||

| 材料別 | チタン | |

| PEEK | ||

| ステンレス鋼 | ||

| その他の材料 | ||

| 適用部位別 | 腰椎 | |

| 頸椎 | ||

| 胸椎 | ||

| 人工椎間板 | ||

| 変形矯正 | ||

| 脊椎固定術 | ||

| 外傷治療 | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 脊椎専門クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

フレキシブル脊椎インプラント市場の2026年の価値はいくらですか?

フレキシブル脊椎インプラント市場は2026年に44.8億米ドルと評価されており、CAGR 9.51%で2031年までに70.6億米ドルに達すると予測されています。

現在収益をリードしている製品カテゴリはどれですか?

ダイナミックスタビライゼーションデバイスが2025年に45.24%のシェアで製品収益をリードしており、完全な運動制限なしの安定化が依然として最大の商業基盤を保持していることを示しています。

脊椎インプラント用途で最も急成長している材料はどれですか?

PEEKは最も急成長している材料セグメントであり、2031年までに11.62%のCAGRで、手術後の放射線透過性とイメージング上の優位性によって支えられています。

北米が依然として主要地域である理由は何ですか?

北米は2025年に41.61%のシェアを保持しており、より高い手術量、より強力な償還サポート、ナビゲーションと外来脊椎ケアのより速い普及によるものです。

アジア太平洋でより速い成長を牽引しているものは何ですか?

アジア太平洋は2031年までに10.65%のCAGRで成長すると予測されており、三次病院能力の拡大、高齢化人口、脊椎手術へのより広いアクセスによって支えられています。

最も急成長しているエンドユーザーチャネルはどれですか?

外来手術センターは2031年までに10.95%のCAGRで最も急成長しているエンドユーザーセグメントであり、外来償還サポートと成長する専門家インフラによって支えられています。

最終更新日: