漁網市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

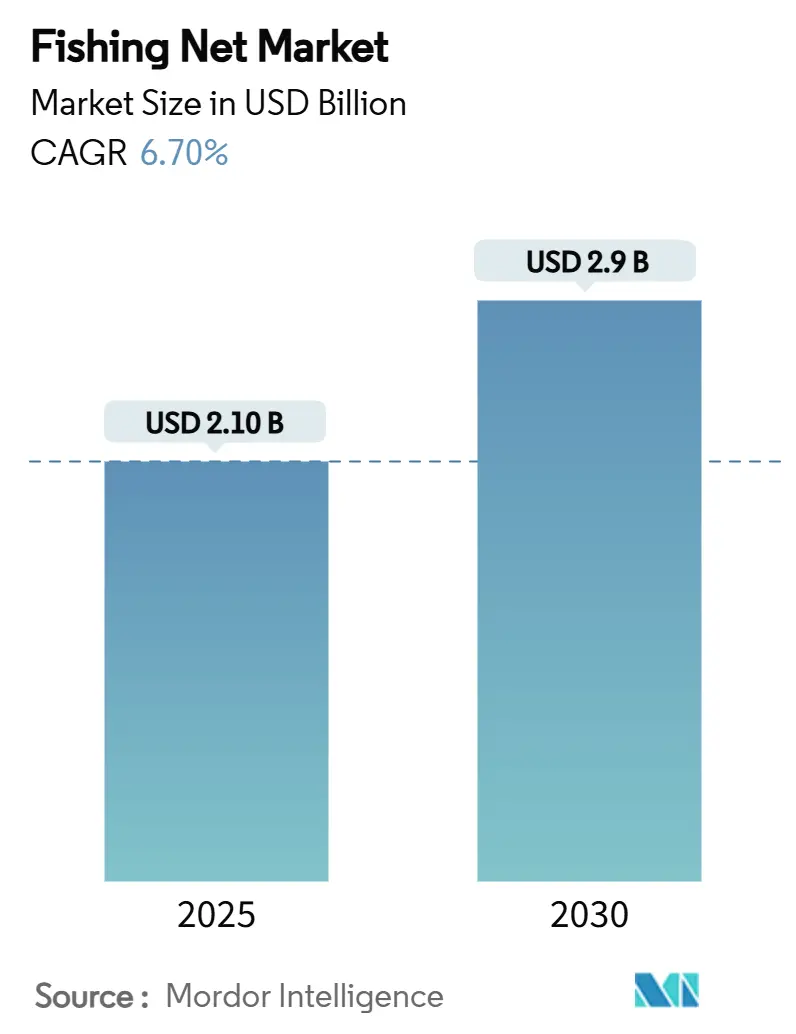

| 市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2030) | 2.9 十億米ドル |

| 成長率 (2025 - 2030) | 6.70% CAGR |

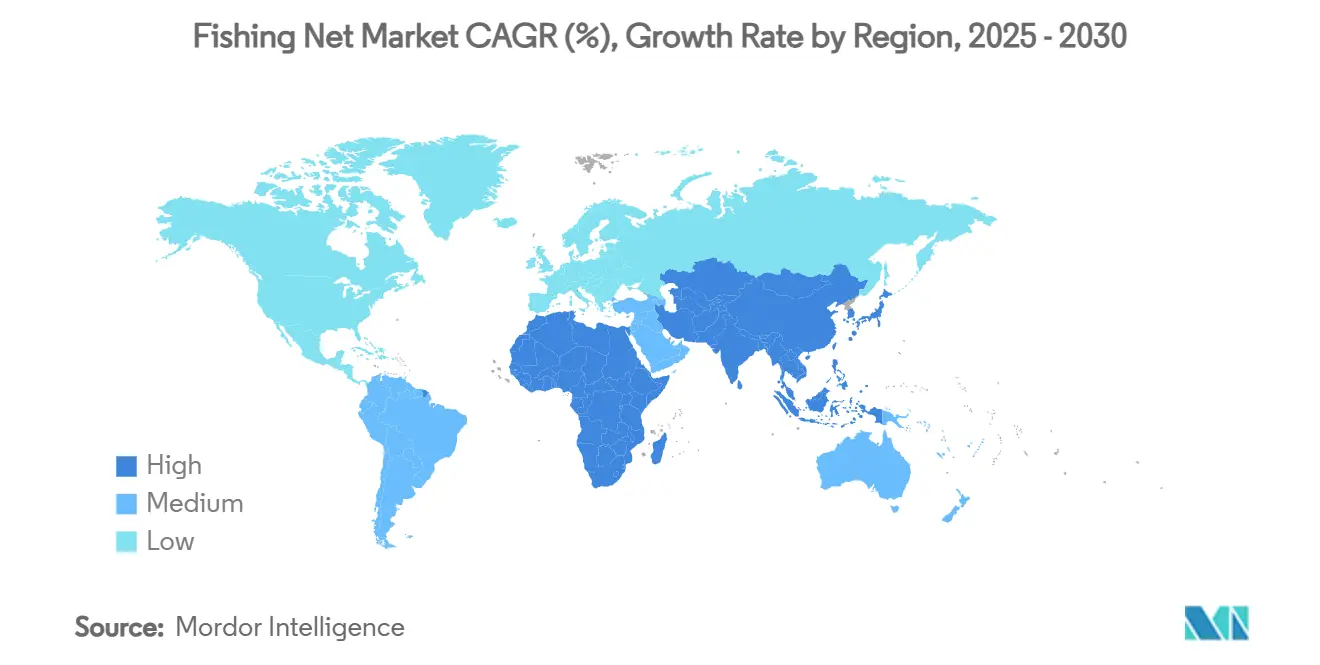

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる漁網市場分析

漁網市場規模は2025年に21億米ドルであり、2030年までに29億米ドルに達すると予測されており、レビュー期間中のCAGRは6.7%を反映しています。アジア太平洋における急速な養殖施設の拡充、水産物需要の着実な成長、および継続的な船団近代化補助金が相まって、漁網市場は持続的な拡大軌道を維持しています。生分解性ポリマー、スマートセンサー統合、高強度合成繊維における革新が性能への期待を広げ、購買基準を再形成しています[1]出典:国連食糧農業機関水産部、「世界漁業・養殖業の現状2024年」、fao.org。同時に、精密養殖と変化する漁具規制が一部の購買者を代替ソリューションへと誘導しており、サプライヤーはイノベーションと製品ポートフォリオの再調整を迫られています。競争の激しさは中程度ですが高まりつつあり、上位5社が過半数のシェアを保有し、技術的差別化を利益率圧力に対する主要な防衛手段として活用しています。

主要レポートのポイント

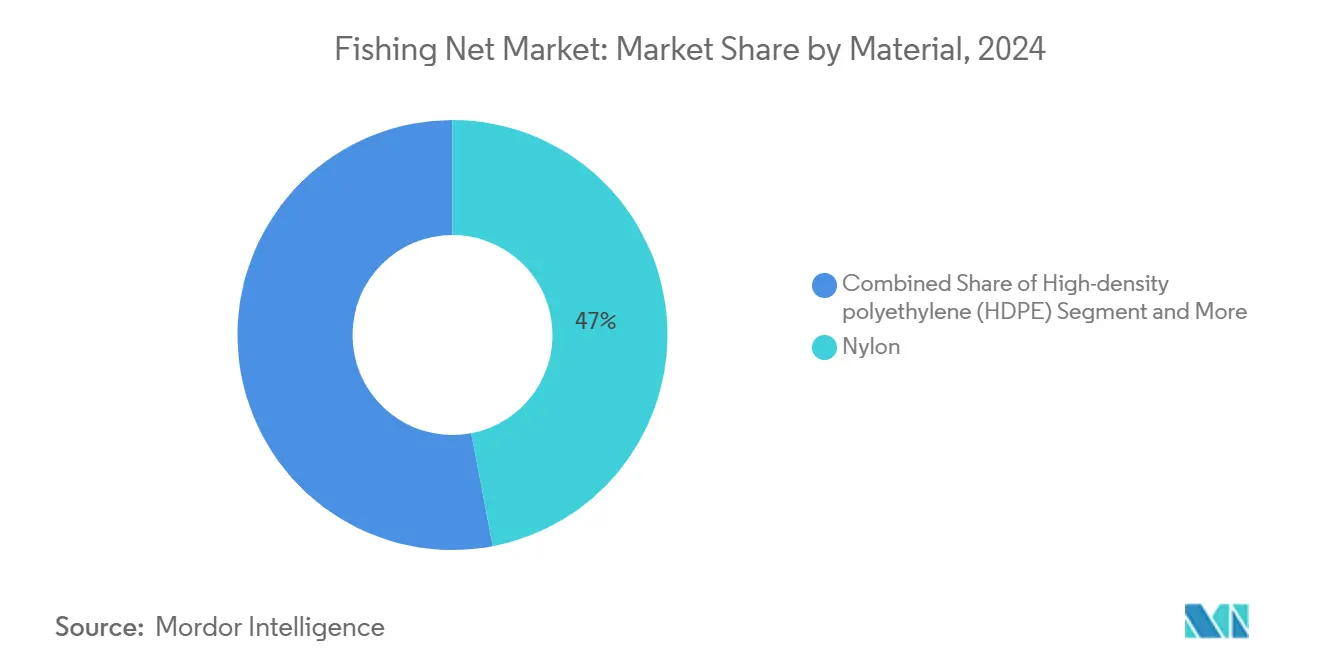

- 素材別では、ナイロンが2024年の漁網市場シェアの47%を占め、生分解性ポリマーが2030年までの最速CAGRである11.8%を記録しました。

- 網種別では、刺し網が2024年の売上高シェアの32%でトップとなり、流し網は2030年までにCAGR 8.7%で拡大すると予測されています。

- エンドユーザー別では、商業漁業が2024年の漁網市場規模の54%を占め、養殖ケージはCAGR 9.1%で成長すると予測されています。

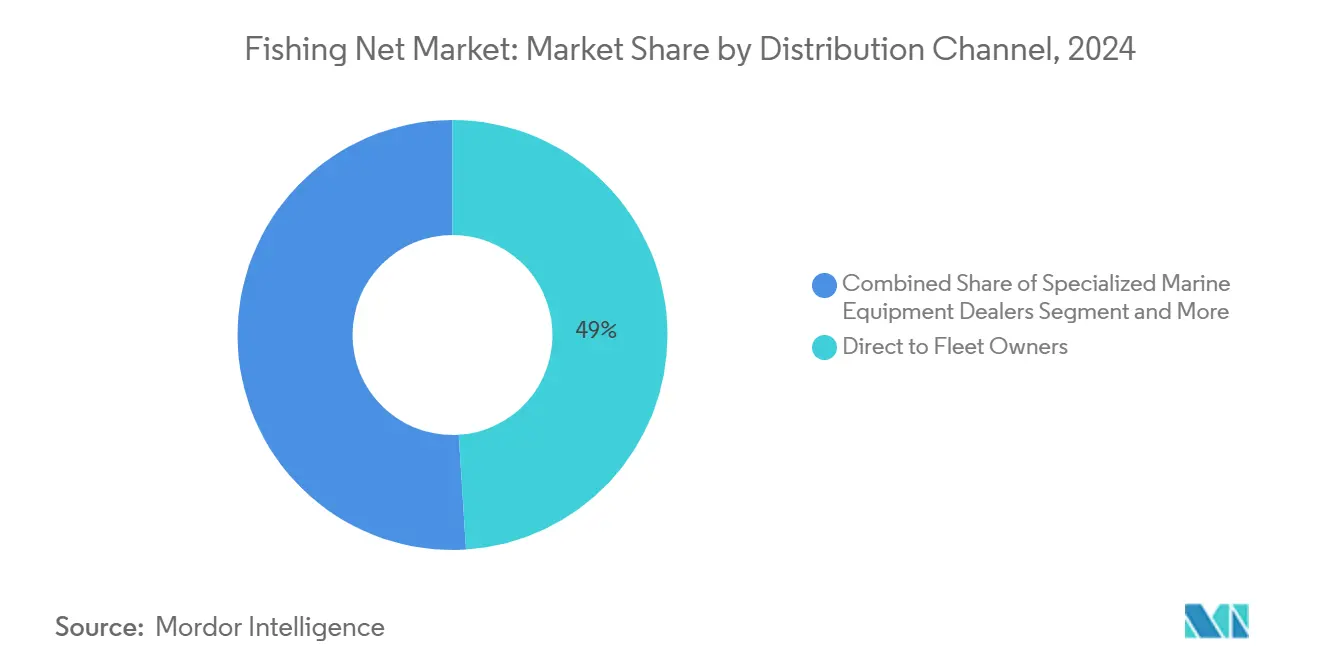

- 流通チャネル別では、船団オーナーへの直接販売が2024年に49%のシェアを占め、オンラインB2Bプラットフォームは2030年までにCAGR 12.6%で成長すると予測されています。

- 地域別では、アジア太平洋が2024年に43%のシェアで首位を占め、アフリカは2030年までにCAGR 9.2%を記録すると予測されています。

- Garware Technical Fibres、Diopas、FISA、AKVA group、Nitto Seimoが合計でグローバル市場シェアの過半数を支配しています。

グローバル漁網市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な水産物消費の増加 | +1.2% | グローバル、特にアジア太平洋およびアフリカで最大 | 中期(2〜4年) |

| 養殖能力増強の加速 | +1.8% | アジア太平洋が中核、アフリカおよび南米への波及 | 短期(2年以内) |

| 高強度合成繊維の進歩 | +0.9% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 漁船団向け政府近代化補助金 | +1.1% | アジア太平洋および欧州、アフリカへの選択的影響 | 中期(2〜4年) |

| 生分解性網ポリマーの商業化 | +0.7% | 欧州および北米が先行 | 長期(4年以上) |

| 精密漁獲のための網へのスマートセンサー統合 | +0.5% | 日本、ノルウェー、その他の先進漁業国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な水産物消費の増加

一人当たりの魚介類摂取量は2030年までに21.5kgに増加すると予測されており、漁獲魚の供給を逼迫させ、漁獲効率を高める漁具のアップグレードを促しています。アフリカの一人当たり消費量は9.8kgに低下する見込みであり、これがタンパク質不足を生み出し、官民の養殖投資を促進し、ひいては専門網への需要を高めています。養殖業は2024年に世界の生産量において漁獲漁業を上回り、2032年までに世界生産の54%に達する見込みであり、網の仕様をケージ対応フォーマットへと誘導しています[2]出典:Jason Holland、「国連食糧農業機関は10年間の魚消費増加を予測するが、アフリカに懸念」、seafoodsource.com。事業者は耐久性、防汚コーティング、センサー互換性を優先し、進化する持続可能性指標に準拠しながら収穫量を最大化しています。持続的な消費トレンドは長い交換サイクルを支え、主要メーカーの収益変動性を低減しています。

養殖能力増強の加速

世界の養殖業は近年、大規模な成長を経験しています。この急増は、より高い養殖密度に対応し、生物付着を軽減するよう設計されたケージ網への旺盛な需要を促進しています。GarwareのV2コーティング特許は、網の寿命延長と清掃頻度の低減を主張するサプライヤーの対応を例示しています。アフリカ全土では、年間11%の養殖成長が深湖ケージ向けの網注文数を倍増させており、より強い水流に対応しながら魚の福祉を向上させるよう設計されています。沖合潜水型システムが普及しつつあり、メンテナンスを10%削減し、収入ポテンシャルを44%向上させており、外洋のストレスに耐えられる高張力・軽量設計への重点がさらに高まっています。

高強度合成繊維の進歩

超高分子量ポリエチレン(UHMWPE)ブレンドは、耐用年数を大幅に延長し重量を削減しており、作業負荷が増加する中でも船団の燃料消費削減を支援しています。韓国のポリエステルアミドポリマーは海水中で12ヶ月後に92%分解しながらもナイロンと同等の引張強度を発揮しており、性能と使用後の環境適合性を兼ね備えた製品への将来的な転換を示唆しています。バイオプラスチック網を用いた欧州の試験では剛性と強度の欠点が露呈していますが、入荷予定の漁具廃棄指令の下で急速に成熟する可能性のある環境に優しい代替品への政策的コミットメントを強調しています。サプライヤーは、繊維の堅牢性を最大化することに焦点を当てたものと、使用中の耐久性を維持しながら環境に優しい分解を加速することに焦点を当てたものという、二本立ての研究開発プログラムでリスクをヘッジしています。

漁船団向け政府近代化補助金

世界の漁業補助金は年間354億米ドルに上り、そのうち約220億米ドルが有害と分類されていますが、近期的な設備支出の急増を引き続き刺激しています[3]出典:ピュー慈善財団、「有害な漁業補助金を終わらせるためのグローバル合意」、pewtrusts.org。中国の2024年における200億人民元(32億米ドル)の燃料連動型刺激策は、交換網および漁具アップグレードの大規模注文を加速させました。新たなOECDフレームワークは補助金と資源評価データのより良い連携を求めており、検証済みの持続可能な漁具を採用した船団へと資金が再配分される可能性があります。ノルウェーの40%資源レント税は不確実性を加えますが、近代化インセンティブを維持しており、厳格な魚の福祉規則を満たすよう設計されたプレミアム養殖網への注文フローを保全しています。環境適合性を認証できるメーカーは、補助金主導の調達においてより大きなシェアを獲得できる立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混獲およびゴーストギア廃棄に関する規制の強化 | -0.8% | グローバル、北米および欧州で最も厳格 | 短期(2年以内) |

| ナイロンおよびHDPE原料価格の変動 | -1.1% | グローバル、アジア太平洋の製造拠点で最も深刻 | 短期(2年以内) |

| 代替漁具(延縄、罠)へのシフト | -0.6% | 北米および欧州が先行、その他地域では段階的 | 中期(2〜4年) |

| 精密養殖による漁獲魚網需要の抑制 | -0.9% | 欧州および北米が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

混獲およびゴーストギア廃棄に関する規制の強化

規制当局は、コストのかかる網の改造を必要とするウミガメ排除装置や海洋哺乳類混獲削減計画などの義務を強化しています[4]出典:米国海洋大気庁、「漁具と保護種へのリスク」、fisheries.noaa.gov。放棄された漁具に関する欧州連合の提案は、船団を生分解性素材へとシフトさせることを促していますが、初期試験では採用の経済性を複雑にする漁獲率の低下が示されています。認証機関は重り付きラインとトリラインを課しており、事前設置された緩和装置を組み込んだ漁具にコンプライアンスプレミアムを生み出しています。小規模事業者は流動性の圧力に直面していますが、高付加価値漁業はエコラベルと市場アクセスを維持するために改造を受け入れており、より厳格な規制の下でも基本的な交換サイクルを維持しています。

ナイロンおよびHDPE原料価格の変動

ポリエチレンおよびポリプロピレンの価格は、ハリケーンによる事前購入と競争的な価格設定のダイナミクスにより2024年後半に上昇し、メーカーの利益率を圧迫しました。中国とサウジアラビアの一次プラスチック生産者への300億米ドル相当の補助金がコスト曲線を歪め、変動性を増幅させています。ナイロン6向けカプロラクタムとHDPE向けエチレンへの依存がボトルネックを生み出し、それが迅速に網メーカーに伝播しています。これに対応して、サプライヤーはリサイクルブレンドと多層構造を試験しており、耐用年数を延長することで船団がより長い使用サイクルを通じて高い初期コストを相殺できるようにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ナイロンがトップを維持する中、生分解性の成長が加速

ナイロン網は、長年確立されたサプライチェーン、優れた耐摩耗性、および幅広い用途の汎用性により、2024年の漁網市場シェアの47%を占めました。このセグメントは、予測可能な性能と簡便なメンテナンスを重視するアジア太平洋地域の事業者による船団拡張から引き続き恩恵を受けています。同時に、生分解性ポリマーは欧州における厳格な漁具廃棄規制と、1年以内に92%分解しながらナイロンの強度に匹敵する韓国のポリエステルアミド配合などの性能向上に牽引され、CAGR 11.8%で成長すると予測されています。ポリエチレンおよびポリプロピレンの原料コスト変動が、リサイクルコンテンツとバイオベース原料へのシフトを促し、ハイブリッド構造を耐久性と環境適合性の橋渡しとして位置付けています。

市場の差別化は現在、生物付着を遅らせる高度なコーティングと資産寿命を追跡する埋め込み型無線周波数識別(RFID)タグにかかっています。ナイロンサプライヤーはUV安定仕上げと抗菌添加剤で対応し、生分解性参入企業はライフサイクル認証を強調しています。購買者はメンテナンス、使用後費用、および環境適合購入を頻繁に補償する進化する補助金構造を考慮した総所有コストを評価しています。インセンティブフレームワークが成熟するにつれて、生分解性サプライヤーはナイロンの数量リードを侵食する可能性がありますが、価格平価がさらに縮小するまで全面的な切り替えは起こりにくいでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

網種別:刺し網が優位を保ち、流し網が技術を通じて拡大

刺し網は、展開の容易さと多数の魚種への適合性により、2024年の売上高の32%を占めました。より細いモノフィラメントや無結節パネルなどの設計改良が混獲を最小化し、対象魚種の選択性を維持するのに役立っています。流し網は物議を醸しているものの、飽和点と漁獲組成を乗組員に警告するスマートセンサーモジュールに支えられ、2030年までにCAGR 8.7%を記録すると予測されています。これらの付加機能は網のコストを引き上げますが、収益性を高めるより迅速な揚網判断をもたらします。

トロール網は工業船団において堅固な設置基盤を維持していますが、底生生物への影響に関する規制上の精査が高まっています。メーカーは海底接触と燃料消費を削減する、より軽量で開口部の大きい設計で対応しています。巾着網と投網は、それぞれ巾着網漁業と小規模沿岸漁業に対応するニッチセグメントを占めています。継続的な研究開発は、網フォーマット間の迅速な切り替えを可能にするモジュール式フレームの構築を目指しており、複数魚種ライセンスの柔軟性を生み出し、船舶稼働率の向上を支援しています。

エンドユーザー別:商業漁獲が中核を維持する中、養殖が急増

商業漁獲船団は2024年の漁網市場規模の54%を占め、基本需要を支え続けています。特に中国とノルウェーにおける補助金フレームワークが、新たな混獲およびゴーストギア基準に準拠した交換網への定期的な資本を供給しています。しかし、養殖ケージは政府が内陸および沖合養殖を推進してタンパク質供給を確保する中、CAGR 9.1%で最も急成長するエンドユーザーグループとなっています。アフリカの年間11%の養殖成長とインドネシアの生産急増は、増分的なケージ網需要の規模を示しています。

精密養殖はこの軌道を変化させています。陸上型循環式養殖システムは開放水域のケージ需要を減少させますが、細目フィルターとタンクスクリーンへの注文を増加させます。レクリエーションおよび伝統的漁業セグメントは安定を維持していますが、漁具タイプのシフトと持続可能性ラベリングが購買者の好みをゆっくりと形成しています。サプライヤーは漁獲と養殖ラインをバンドルすることで製品ポートフォリオのバランスを取り、点検、清掃、遠隔監視を統合したサービス契約を提供して残余収益ストリームを構築しています。

流通チャネル別:直接取引が優位を保ち、電子商取引が加速

船団オーナーへの直接販売は2024年の市場売上高の49%を占めており、サプライヤーが船舶固有の要件に合わせてメッシュサイズ、結節構成、コーティング選択を調整する技術的アドバイザリーの役割を反映しています。大規模船団オーナーは、商品指数に連動した価格設定式を固定する複数年供給契約を交渉し、調達予算を原料変動から保護しています。オンラインB2Bプラットフォームは、デジタル調達ツールの高度化、統合在庫システム、予測メンテナンスアラートが注文インターフェースを付加価値サービスに変えるにつれて、CAGR 12.6%で進展しています。

地域ディーラーは、船団が分散しているか即時の現場サポートを必要とする場所で存続しています。しかし、一部のディストリビューターは、ローカライズされた在庫とクラウドベースの注文ポータルを組み合わせたハイブリッドモデルへと進化し、オーバーヘッドを削減しながら関連性を維持しています。ブロックチェーンのパイロット試験がエンドツーエンドのトレーサビリティをテストし、すべての網に真正性と環境影響データが付随することを保証しています。より多くの船団が基幹業務システムモジュールを統合するにつれて、サプライヤーカタログとのシームレスなAPIリンクが電子商取引を定期的な改装スケジュールに組み込むことになります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年のグローバル売上高の43%を占め、中国の200億人民元(32億米ドル)の船団近代化補助金とインドネシアの急速な養殖拡大が大量注文を支えています。広域追跡とスマートセンサー網に関する日本の研究開発が地域の技術波及効果を増幅させる一方、インドの代表企業Garwareは75カ国に輸出し、31.4%の売上高成長を報告しており、地域の製造力を示しています。それでも、先進国における精密養殖の普及がケージ網の成長を抑制しており、サプライヤーはヘッジとしてより高付加価値のセンサー対応製品を推進しています。

アフリカは最も急成長する地域であり、2030年までにCAGR 9.2%が予測されています。同大陸の年間11%の養殖拡大は世界平均を上回っていますが、それでも国際融資機関とプライベートエクイティが積極的に解消しようとしている120億米ドルのインフラギャップが残っています[5]出典:Essam Yassin Mohammed、「アフリカの魚不足に対処するための養殖加速」、worldfishcenter.org。ベナンの3,640万米ドルの近代化プロジェクトは国家主導の勢いを示していますが、疾病の発生と資金調達の制約が続いています。需要は大型湖に適した防汚・捕食者耐性ケージ網に傾いており、サプライヤーは足がかりを確保するために長期信用条件を提供しています。

欧州と北米は成熟市場を形成しており、規制の厳格さが製品の進化を形成しています。ノルウェーの1,754億ノルウェークローネ(164億米ドル)の水産物輸出収益は、40%の資源レント税が新たな網生け簀プロジェクトを冷やしているにもかかわらず、安定した交換支出を支えています。デンマークとオランダでは循環式システムが普及しており、ケージ量は減少していますが内部スクリーニングメッシュへの注文は増加しています。AKVAの25メトリックトンCO₂ベンチマークなどの環境製品宣言は、サプライヤーにライフサイクル排出量の削減を促し、入札仕様に影響を与えています。南米は中程度の上昇余地を提供しており、疾病に関連した生産変動と規制上の煩雑な手続きが投資を慎重に保っています。しかし、ニッチな高付加価値魚種養殖が専門網需要を維持しています。

競合状況

競争は中程度に分散していますが、主要企業が研究開発に投資しグローバル流通網を拡大するにつれて、統合に向かう傾向があります。上位5社であるGarware Technical Fibres、Diopas、FISA、AKVA group、Nitto Seimoが売上高の過半数シェアを占めていますが、地域の専門企業は独自の漁業に合わせた製品を提供することで依然として繁栄しています。Garwareは世界最大のサーモン養殖網サプライヤーとしての地位を活用し、Sapphire CFR捕食者網とX12非薬理学的シールドを導入し、耐久性と魚の健康に関する主張で差別化しています。Diopasはギリシャの研究開発センターを拡張してプロトタイプサイクルを加速させ、FISAのSUPRA HDPEラインは高エネルギー沖合ケージをターゲットにしています。

戦略的な動きは垂直統合と持続可能性の証明を中心に展開しています。AKVAの環境宣言は、炭素会計が欧州における販売ツールになりつつあることを示しており、Nitto SeimoはRFID埋め込みタグの漁具追跡パイロットを実施しています。生分解性ポリマーの革新者が破壊的な側面を形成しています。韓国の研究機関が国内繊維企業と提携し、2年以内に商業供給へと飛躍しようとしています。既存サプライヤーは共同開発契約を締結することで投資をヘッジし、新素材プラットフォームへの早期アクセスを確保しています。

市場参入障壁は規制の変化ごとに高まっています。漁具はEUで必須の引裂強度および生分解試験に合格する必要があり、社内ラボと認証予算を持つ企業が有利です。規模の経済が樹脂価格の変動を吸収するのに役立ち、大手企業に小規模競合他社を圧迫する価格設定の柔軟性を与えています。それでも、地域のカスタマイズ、迅速なサービス、コンサルティング型販売が、特にサービスが行き届いていないアフリカおよび南米の漁業において、機動力のある中規模競合他社にニッチを開いています。

漁網産業リーダー

Garware Technical Fibres Limited

Nitto Seimo Co., Ltd.

King Chou Marine Technology Co., Ltd.

AKVA group ASA (Egersund Net)

Miller Net Company, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:川崎重工業は、神戸近郊でニジマスのサーモン養殖をテストし、物流コストの削減と密度管理の改善を図るMINATOMAÉ持続可能養殖システムを発表しました。このパイロットは、サプライチェーンを短縮しバイオセキュリティを向上させる大規模な陸上隣接型養殖を検証しています。このモデルの広範な採用は、耐久性のある捕食者耐性ケージ網への需要を高め、漁網市場のハイエンド販売を押し上げるでしょう。

- 2024年7月:ベナンはアフリカ開発銀行と協力し、年間6,500万尾の稚魚生産を目標とし、小規模農家の生産慣行の改善を目指す3,640万米ドルの養殖ハブを立ち上げました。この追加能力は地域のケージ網および関連アクセサリーへの需要を高め、グローバル漁網市場において最も急成長するセグメントとしてのアフリカの地位を強化するでしょう。

- 2024年5月:韓国の科学者が、1年以内に92%分解しながらもナイロンと同等の強度を持つ海洋生分解性ポリマーを開発し、2027年までの商業化への道を開きました。この素材の商業化が成功すれば、環境に優しい網オプションへのシフトが加速し、漁網市場全体の長期的な素材シェアが変化する可能性があります。

グローバル漁網市場レポートの範囲

| ナイロン |

| 高密度ポリエチレン(HDPE) |

| ポリプロピレン |

| ポリエステル |

| 生分解性ポリマー(ポリ乳酸、ポリヒドロキシアルカノエート) |

| 刺し網 |

| トロール網 |

| 投網 |

| 巾着網 |

| 流し網 |

| 商業漁獲漁業 |

| 養殖ケージ |

| レクリエーション・伝統的漁業 |

| 船団オーナーへの直接販売 |

| 専門海洋機器販売店 |

| オンラインB2Bプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| チリ | |

| 南米その他 | |

| 欧州 | ノルウェー |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| アフリカその他 |

| 素材別 | ナイロン | |

| 高密度ポリエチレン(HDPE) | ||

| ポリプロピレン | ||

| ポリエステル | ||

| 生分解性ポリマー(ポリ乳酸、ポリヒドロキシアルカノエート) | ||

| 網種別 | 刺し網 | |

| トロール網 | ||

| 投網 | ||

| 巾着網 | ||

| 流し網 | ||

| エンドユーザー別 | 商業漁獲漁業 | |

| 養殖ケージ | ||

| レクリエーション・伝統的漁業 | ||

| 流通チャネル別 | 船団オーナーへの直接販売 | |

| 専門海洋機器販売店 | ||

| オンラインB2Bプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| チリ | ||

| 南米その他 | ||

| 欧州 | ノルウェー | |

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

漁網市場の現在の規模と2030年までの予測規模は?

漁網市場規模は2025年に21億米ドルであり、2030年までに29億米ドルに達すると予測されています。

漁網市場をリードしている地域はどこですか?

アジア太平洋がグローバル売上高の43%で最大シェアを保有しており、大規模な近代化補助金と急速な養殖拡大に支えられています。

ナイロン網の環境に優しい代替品として注目を集めている素材は何ですか?

海水中で1年以内に92%分解する生分解性ポリエステルアミドポリマーが最も急成長する代替品として台頭しており、CAGR 11.8%で進展しています。

スマートセンサーは漁網の性能をどのように変えていますか?

埋め込みセンサーが漁獲量と網の形状に関するリアルタイムデータを提供し、船団が揚網スケジュールを最適化し、燃料消費を削減し、混獲を減らすのに役立っています。

精密養殖システムは網需要にどのような影響を与えますか?

循環式養殖システムは水の最大99%を再利用することで大型ケージ網への依存を減らし、それによって需要を細目タンクスクリーンとろ過網へとシフトさせています。

最終更新日: