魚用飼料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

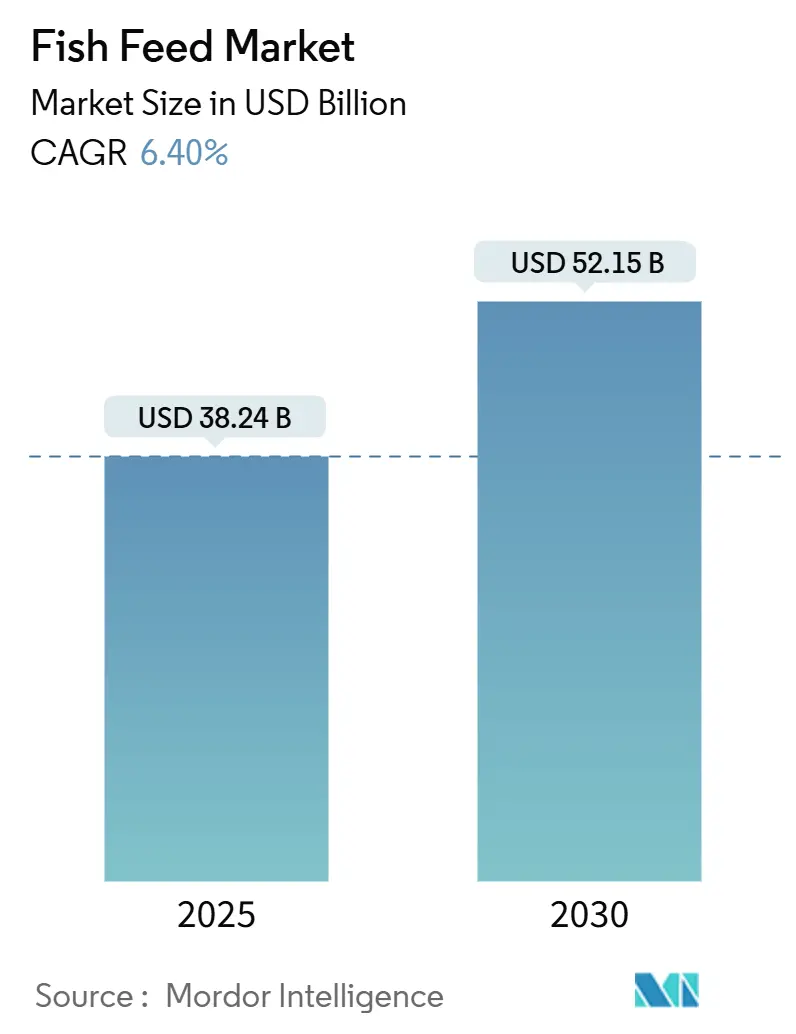

| 市場規模 (2025) | 38.24 十億米ドル |

| 市場規模 (2030) | 52.15 十億米ドル |

| 成長率 (2025 - 2030) | 6.40% CAGR |

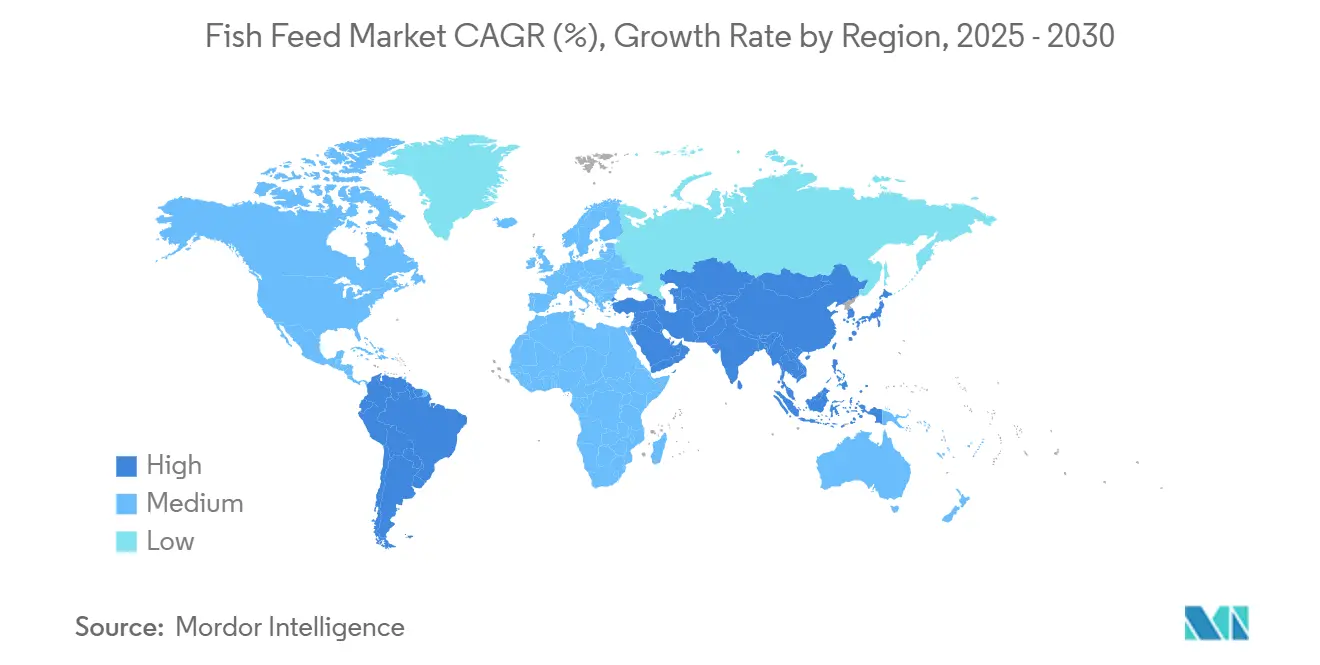

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる魚用飼料市場分析

魚用飼料市場規模は2025年に380億2,400万米ドルに達し、2030年までに521億5,000万米ドルへと拡大する見通しで、CAGRは6.4%で推移する予測です。養殖水産物に対する旺盛な需要、精密栄養に向けた政策主導のシフト、および新規タンパク質源の規模拡大が相まって、魚用飼料市場の安定した拡大軌道を支えています。アジア太平洋地域は大量生産されるコイおよびティラピアを通じて成長を牽引し、欧州および北米における機能性飼料のイノベーションが付加価値創出を加速させています。海洋性タンパク質から植物性、昆虫由来、藻類由来の選択肢への原料多様化が、コストの変動性を低減し、供給の安定性を強化しています。競争の激しさは中程度にとどまっており、主要企業は研究投資、デジタル給餌プラットフォーム、および認証済みサプライチェーンを活用して、魚用飼料市場のプレミアムセグメントにおけるポジションを強化しています。

主要レポートのポイント

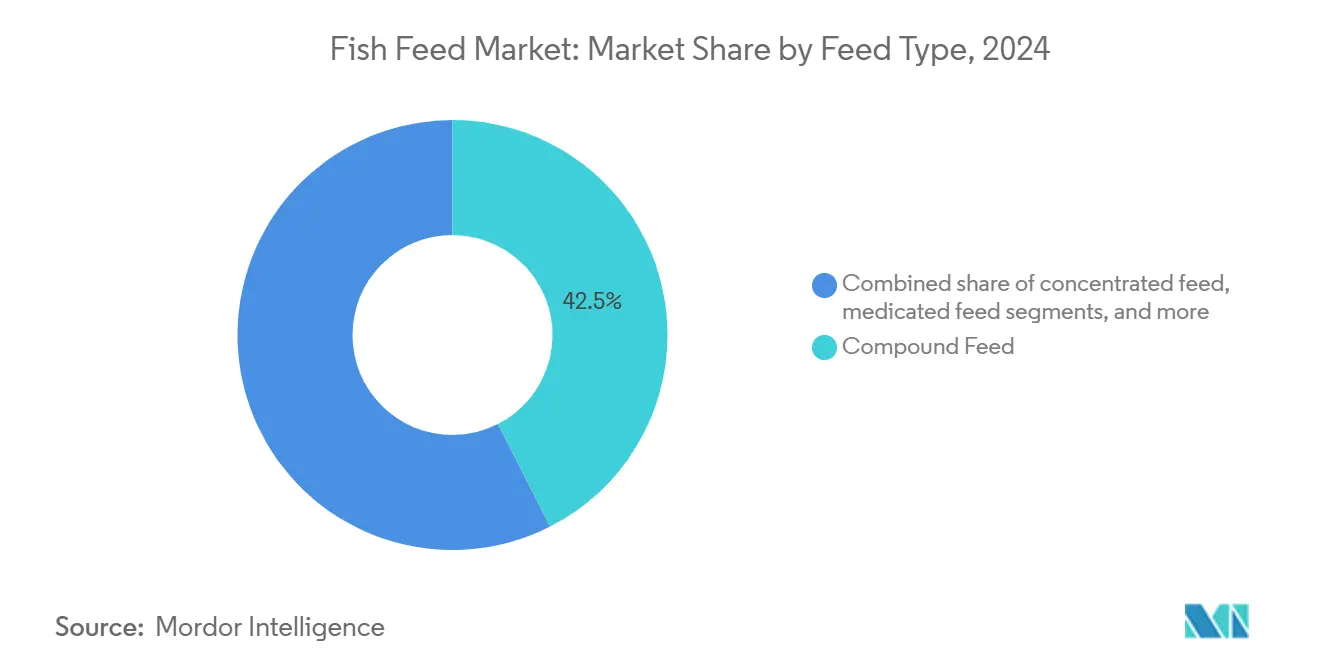

- 飼料タイプ別では、配合飼料が2024年の魚用飼料市場シェアの42.5%を占め、機能性飼料は2030年にかけてCAGR 9.1%で拡大する見込みです。

- 原料タイプ別では、植物性タンパク質が2024年の魚用飼料市場規模の37.0%のシェアを占め、昆虫ミールは2030年にかけてCAGR 13.4%で増加する見通しです。

- 形態別では、ペレットが2024年に55.1%のシェアでトップとなり、押出成形飼料は2030年にかけてCAGR 8.9%で拡大する見込みです。

- 魚種別では、コイ用飼料が2024年の魚用飼料市場シェアの33.0%を占め、サーモン類用飼料はCAGR 7.8%で最も速い成長を示しています。

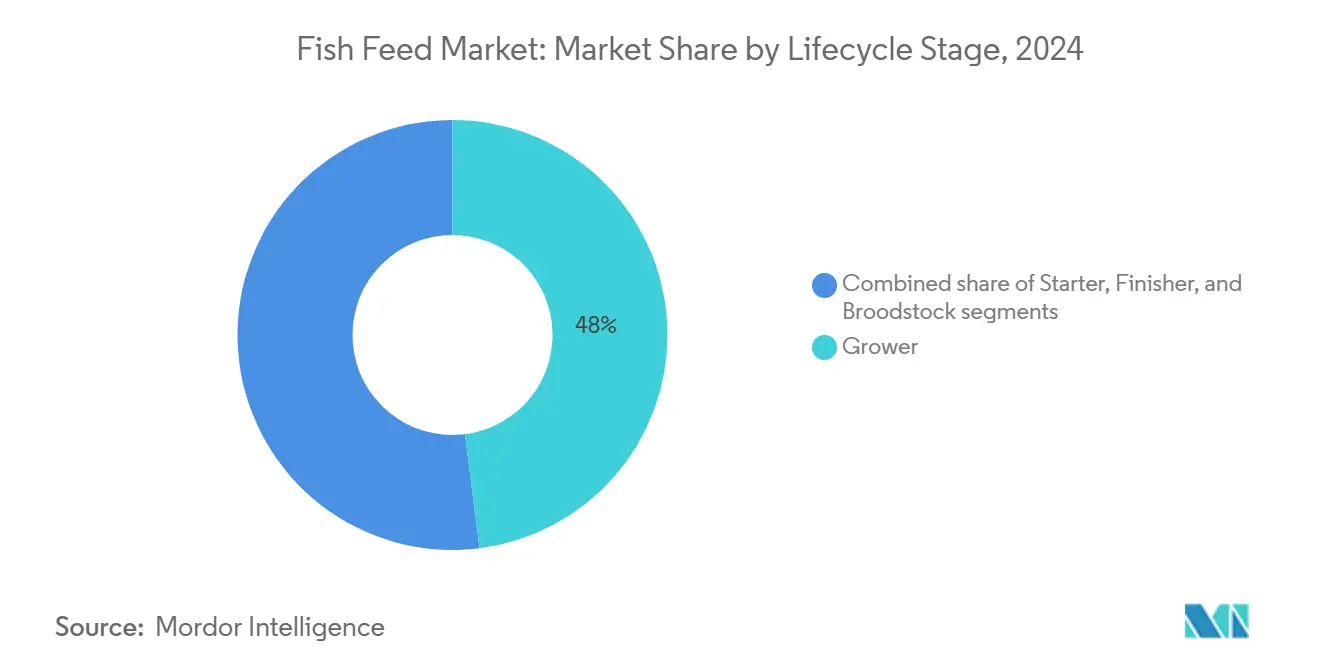

- ライフサイクルステージ別では、グロワー飼料が魚用飼料市場において48.0%のシェアでトップとなり、スターター飼料は2030年にかけてCAGR 9.4%で成長しています。

- 地域別では、アジア太平洋地域が2024年に48.0%の売上シェアを占め、2030年にかけて魚用飼料市場においてCAGR 7.1%を記録しています。

- Nutreco N.V.、Cargill Incorporated、BioMar Group、Charoen Pokphand Foods Public Company Limited、Mowi ASAが合計で市場の過半数シェアを保有しており、中程度に集中した競争環境を示しています。

市場動向とインサイト

魚用飼料市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域の大規模養殖における高タンパク水産飼料への急速なシフト | +1.8% | アジア太平洋地域中心、世界的な波及効果 | 中期(2〜4年) |

| 抗生物質使用削減に向けた機能性飼料の産業採用 | +1.2% | 世界全体、欧州および北米での早期普及 | 短期(2年以内) |

| 専用飼料を必要とする循環式養殖システムの拡大 | +0.9% | 北米および欧州、アジア太平洋地域での新興 | 長期(4年以上) |

| 持続可能な認証済み海洋原料への需要増加 | +0.8% | 世界全体、欧州および北米で最も強い | 中期(2〜4年) |

| 2027年までにコスト均衡を低下させる昆虫ミール生産の規模拡大 | +0.6% | 欧州および北米が先行し、世界的に拡大 | 長期(4年以上) |

| 飼料転換効率を向上させるAI主導の精密給餌プラットフォーム | +0.5% | 技術先進市場、段階的な世界普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域の大規模養殖における高タンパク水産飼料への急速なシフト

アジア太平洋地域全体で都市部の所得が上昇するにつれ、農家は出荷サイクルを短縮して収益性を高めるタンパク質密度の高い飼料へと移行しています。中国は2024年に6,080万メートルトンの養殖魚生産量を記録し[1]出典:中国農業農村部、「中国漁業統計年鑑2024」、moa.gov.cn、商業用養殖池では従来の粗タンパク質28〜30%配合に代わり、32〜38%の飼料が広く使用されるようになっています。ベトナムのエビ産業は高タンパク飼料を選択することで生産期間を120日から90日に短縮し、インドの集約化するコイ養殖システムも同様の成果を上げています。コールドチェーンインフラの拡充は、プレミアム水産物が腐敗することなく都市部の消費者に届くことを保証することで、栄養改善への投資をさらに後押ししています。このシフトはまた、政府の普及プログラムが小規模農家への飼料使用ガイドラインを提供することを促し、知識格差を効果的に解消するとともに、魚用飼料市場全体の飼料品質の一貫性を高めています。

抗生物質使用削減に向けた機能性飼料の産業採用

より厳格な残留規制と予防的抗生物質に対する消費者の不信感が、プロバイオティクス豊富な免疫賦活製剤の急速な普及を促進しています[2]出典:欧州食品安全機関、「飼料添加物の安全性と有効性に関する科学的意見2024」、efsa.europa.eu。欧州連合の禁止措置は機能性添加物に対して21億米ドルの機会を生み出し、ノルウェーのサーモン養殖場は飼料を切り替えた後に抗生物質の使用量を削減しました。BioMar Groupは2024年にこうした飼料の売上高成長を記録し、魚用飼料市場における収益性を支えています。アジアのエビ輸出業者は米国市場へのアクセスを維持するために同様のソリューションを採用するケースが増えており、欧州以外への政策波及を示しています。サプライヤーは一方で、農場試験を通じて健康上の利点を実証するための技術サービスチームを拡充し、多様な気候帯にわたる機能性飼料の採用曲線をさらに広げています。

専用飼料を必要とする循環式養殖システムの拡大

陸上型循環式養殖システム(RAS)は2024年に世界全体で25%成長し、米国、ノルウェー、シンガポールのプロジェクトが牽引しました[3]出典:世界養殖連盟、「RAS技術採用調査2024」、aquaculturealliance.org。閉鎖循環型水槽は廃棄物管理のために90%以上の消化率を必要とし、飼料メーカーはタンパク質と脂質の比率を精緻化し、腸内環境を改善する酵母エキスを添加するよう促されています。フロリダ州のAtlantic Sapphireのサーモン施設はこうしたニーズを体現しており、水質を保護しながらバイオマス増加を最大化するオーダーメイドの飼料を使用しています。投資家向け目論見書では、新規RASサイトを評価する際に飼料パートナーシップをバイオセキュリティやエネルギーコストと並んで重視するケースが増えており、サプライヤーをプロジェクトのフィジビリティスタディの早期段階から組み込んでいます。この深い協力関係がイノベーションサイクルを加速させ、魚用飼料市場における収益の可視性を安定させる複数年契約を確保しています。

持続可能な認証済み海洋原料への需要増加

完全にトレーサブルな水産物に対する小売・フードサービス業界の公約が、海洋管理協議会(MSC)および水産養殖管理協議会(ASC)認定原料への要求を高めています。認証済みフィッシュミールおよび魚油は20〜30%の価格プレミアムで販売されていますが、Mowi ASAなどの主要企業は2025年までに100%認証原料の使用を目標としており、サプライヤーに適応を迫っています。Cargill IncorporatedのEWOS事業は2024年に95%の認証調達を達成し、より高い平均販売価格での長期契約を確保しました。南米および東南アジアにおける政府支援のエコラベリングインセンティブは、責任ある生産水産物の小売での視認性を高めることで、認証採用の商業的論理を強化しています。ブロックチェーントレーサビリティの試験運用が成熟するにつれ、認証原料データの流れは機関投資家が求める環境・社会・ガバナンス(ESG)報告指標と整合し、魚用飼料市場に新たな勢いをもたらしています。

魚用飼料市場の抑制要因影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィッシュミールおよび魚油価格の変動性 | −1.4% | 世界全体、プレミアムセグメントで最も強い | 短期(2年以内) |

| 飼料排出に関する厳格な環境規制 | −0.8% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 飼料需要サイクルに影響を与える疾病発生 | −0.6% | 世界全体、地域的クラスター | 短期(2年以内) |

| 商業用飼料への高品質藻類バイオマスの 供給不足 | −0.4% | 世界全体、プレミアムおよびスペシャルティセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィッシュミールおよび魚油価格の変動性

エルニーニョ現象によりペルーおよびチリ沖でのカタクチイワシ漁獲量が減少した結果、2024年のフィッシュミール平均価格はメートルトン当たり1,400〜2,100米ドルとなり、高級配合飼料の粗利益を圧迫しました。ノルウェーのサプライヤーによると、原材料が10%上昇するとサーモン飼料コストが3〜4%上昇し、小売価格の上昇が遅れる場合に収益性が低下します。先物契約の選択肢が限られており、サプライヤー基盤が集中しているため、ヘッジが困難となり、飼料メーカーは在庫積み増しや安価な代替品の配合を余儀なくされています。水産資源管理クォータの拡大は依然として不確実であり、調達に地政学的リスクを加えています。これに対応して、企業は植物性および昆虫由来タンパク質への研究費をより多く配分し、魚用飼料市場における変動性の影響を緩和しています。

飼料排出に関する厳格な環境規制

欧州連合の水枠組み指令は栄養素排出量を制限しており、リンおよび窒素を削減した飼料の使用を義務付けています。チリは収穫されたサーモン1メートルトン当たりのリン含有量を9kg未満とすることを義務付けており、配合コストが5〜10%増加しています。こうした仕様は、より細かい粉砕、選択的アミノ酸、低灰分原料を必要とし、運営費用を押し上げています。コンプライアンス監査は現在、原料サプライチェーン全体を検査するようになっており、ベンダー認定プロセスを複雑化させ、新しい配合の市場投入までの時間を長引かせています。規制当局が炭素会計をライセンス基準に導入するにつれ、低影響飼料でさえ押出成形時の再生可能エネルギー使用の証拠が必要となる可能性があり、魚用飼料市場に新たなコスト層を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

魚用飼料市場セグメント分析

飼料タイプ別:

配合飼料が市場の成熟を牽引配合飼料は2024年の魚用飼料市場規模の42.5%を占め、農場管理を効率化するターンキー配合の強みによるものです。生産者は季節的な原料変動に関わらず予測可能な成長成果を確保するためにこれらを採用しています。集約的な養殖池やケージでは、労働コストの節約とバイオセキュリティが価格プレミアムを正当化するため、需要が増加しています。機能性飼料は、規制当局が予防的抗生物質を制限し、購買者が生存率向上に対価を支払うことから、魚用飼料市場全体を上回るCAGR 9.1%で拡大しています。プロバイオティクス強化飼料を使用する農場への保険割引の拡大が新たな財務的インセンティブを加え、プレミアム輸出市場における機能性製品の上昇軌道を強化しています。

濃縮飼料は、農家が完全バランス飼料を好む傾向から拡大が緩やかです。薬剤添加飼料は依然としてニッチな存在ですが、獣医インフラが遅れている発展途上地域での関連性を維持しています。Nutreco N.V.の養殖ブランドであるSkrettingによるマイクロペレット技術の継続的な研究は、スターター飼料のパフォーマンスを向上させ、確立されたカテゴリー内でイノベーションを循環させる可能性があります。配合飼料とプレミックス専門企業の継続的な合併により、配合の専門知識が統合され、新規参入者の資本障壁が高まる一方、認証済み原料調達における規模の経済が活用されるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料別:

植物性タンパク質が従来の配合を再構築植物性タンパク質は2024年の支出の37.0%を占め、アミノ酸バランスを損なうことなく海洋依存度を削減するという成熟した取り組みを示しています[4]出典:国連食糧農業機関、「世界漁業・養殖業の現状2024」、fao.org。大豆、小麦グルテン、エンドウ豆濃縮物は、特にコイおよびティラピア飼料においてコスト効率のベンチマークを設定しています。フィッシュミールは依然として幼生期およびプレミアムサーモン類飼料において相当量消費されていますが、配合率は年々低下する傾向にあります。新しい酵素配合により、大豆の配合率を高めても嗜好性が低下しないため、特定のライフステージにおいてフィッシュミールの完全代替に近づいています。

昆虫ミールはCAGR 13.4%で成長しており、支援的な政策枠組みと工場生産能力の拡大により、魚用飼料市場内で最も成長の速い原料となっています。藻類油およびバイオマスはプレミアム価格帯で参入しているものの、持続可能性を重視する購買者を引き付けています。添加物需要も、配合業者がパフォーマンスを犠牲にすることなく植物性または昆虫由来の代替を高めることを可能にする酵素や免疫賦活剤を求めることから増加しています。飼料企業による大豆搾油および昆虫養殖への垂直統合が原料の安定確保を実現し、商品価格変動に対するマージン保護を支えています。

形態別:

ペレットが汎用性によって優位性を維持ペレット製品は形態別で55.1%を占め、魚種を問わず適応性が高く、輸送・保管が容易であることが証明されています。均一な沈降速度と微粉末の少なさが、静止池とケージの両方での給餌管理を支援します。押出成形飼料は、多孔質構造が水中安定性と栄養消化率を高めることから、循環式養殖システム(RAS)および高密度養殖場において極めて重要であり、CAGR 8.9%を記録しています。押出成形はまた、真空脂質コーティングを可能にしてエネルギー密度を高め、生産者が出荷体重に早期に到達するのを助けます。

粉末および液体形態は専門的な用途にとどまっています。粉末は孵化場向けで高いマージンを確保し、液体マイクロカプセルは親魚のコンディショニングを支援します。二軸スクリュー技術などの押出成形のイノベーションは、熱に敏感なビタミンやプロバイオティクスへのせん断応力を低減し、機能性の選択肢を広げ、栄養の完全性を保護しています。これらの進歩により、形態の差別化は魚用飼料市場における活発な競争の場であり続けています。

ライフサイクルステージ別:

スターター飼料がプレミアム価格を確保スターター飼料は、生存率がマイクロ粒子の品質と嗜好性に依存するため、収益性が上方に歪んでおり、2030年にかけてCAGR 9.4%で成長しています。グロワー配合は48.0%のトン数でトップとなり、バイオマス増加の大部分とサプライヤーの収益安定性を促進しています。フィニッシャー飼料は、特に輸出グレードのサーモンおよびエビにおいて消費者の好みを左右する色や脂肪プロファイルなどの肉質特性に焦点を当てています。人道的な収穫慣行への規制上の関心の高まりが、取り扱いストレスを軽減することを目的とした鎮静剤配合フィニッシャー飼料の製品開発を促しています。

親魚用飼料は繁殖力と幼生の活力を最大化するために精緻な栄養密度を必要とし、販売量は控えめながらも戦略的に重要であり続けています。サプライヤーは現在、特定の産卵シーズンに合わせた必須脂肪酸比率を調整したカスタマイズされた親魚用飼料を導入しており、世界中の孵化場における長期契約を確保し、遺伝プログラムの成果を向上させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

魚種別:

コイ養殖が数量成長を牽引コイ用飼料は2024年の魚種別売上の33.0%を生み出しており、主にアジア太平洋地域の大量生産モデルによるものです。その手頃な価格が国内のタンパク質摂取を支え、コイを安定した需要の柱として位置付けています。遺伝的に改良された品種が飼料をより効率的に転換するようになるにつれ、成長機会が生まれており、それらの品種に合わせた高エネルギー配合への関心が高まっています。サーモン類用飼料はトン数では小さいものの、魚油、アスタキサンチン、機能性添加物の高配合により突出した価値をもたらします。サーモン類飼料のCAGR 7.8%の成長は、陸上型大西洋サーモンプロジェクトの拡大と新興経済圏での消費者受容の高まりを裏付けています。

ティラピア用飼料は、特にアフリカおよび南米において依然として重要であり、この魚種の強靭性がさまざまな淡水域に適しています。エビおよびその他の海水魚種が多様化した需要を補完し、飼料工場が淡水と海水の生産サイクルのバランスを取ることを可能にし、魚用飼料市場における工場稼働率を安定させています。地中海のスズキおよびタイの飼料も特定の脂質プロファイルを必要とし、温水性海産肉食魚に特化した専門家にとって収益性の高いニッチを生み出しています。

地域分析

アジア太平洋地域の魚用飼料市場

アジア太平洋地域は2024年に地域消費量の48.0%を占め、2030年にかけて7.1%のCAGRで成長すると予測されている。中国における淡水池養殖の強化、ベトナムにおけるエビ養殖の拡大、およびインドのタンパク質需要が、継続的な数量増加を牽引している。都市部の人口密度の高さと土地不足が、ヘクタール当たりの生産量を高める製造飼料への転換を加速させている。地域各国政府は国家食料安全保障計画において水産養殖の自給自足を優先事項とし、精密栄養を取り入れた飼料工場に対して補助付き融資を提供している。電力コストの上昇が、生産サイクルを短縮し収穫1キログラム当たりの固定費を低減する高エネルギー配合飼料の採用を促進し、飼料改善への予算余地を拡大している。

ヨーロッパの魚用飼料市場

ヨーロッパの持続可能性に関するリーダーシップが、プレミアム製品ニッチ市場を形成している。ノルウェーの高度に発達したサーモン部門は、機能性・認証飼料の先駆けとなり、その後他の地域へと普及している。環境許可に関連した成長制約が、RASおよび沖合ケージへのイノベーションを促進し、高消化性・低排出配合飼料への需要を生み出している。欧州委員会のファーム・トゥ・フォーク戦略もまた、動物性タンパク質サプライチェーンにおける低炭素フットプリントを義務付け、昆虫タンパク質や発酵由来アミノ酸などの代替原料の普及を促進している。ポーランドやトルコを含む周辺生産国は、高付加価値のマス・スズキ輸出へと方向転換し、高度化した飼料プログラムを活用して中央ヨーロッパ全域で高まるグルメ需要を取り込んでいる。

南北アメリカおよび中東・アフリカの魚用飼料市場

北米における水産養殖の成長は、米国の陸上サーモン生産、カナダの海上ケージ操業、およびメキシコのティラピア・エビ養殖に起因している。労働力不足が自動化および精密給餌の採用を促進する一方、低炭素タンパク質生産を支援する環境政策が、五大湖地域における循環式水産養殖システム(RAS)プロジェクトを呼び込んでいる。これにより、藻類油およびプロバイオティクス強化飼料への需要が高まっている。南米では、チリのサーモン養とブラジルのティラピア生産が拡大を牽引している。ブラジルでは地元産大豆タンパク質の統合と飼料工場の集約化によりコストが削減され、アルゼンチンでは陸上マス養殖が発展している。中東・アフリカでは、エジプトのナイルデルタにおけるティラピア養殖が消費量を主導する一方、ケニアとウガンダがビクトリア湖でのケージ養殖操業を拡大している。湾岸諸国の沖合水中システム試験が、安定した飼料配合に向けた専門市場を創出している。

競争環境

当市場は中程度の集中度を示しており、Nutreco N.V.がトップで、Cargill Incorporated、BioMar Group、Charoen Pokphand Foods Public Company Limited、Mowi ASAが続いています。これらの企業が合計で市場の大部分のシェアを保有しています。市場集中度は地域および魚種によって大きく異なります。欧州のサーモン飼料市場はより高い統合度を示す一方、アジアの淡水飼料市場は分散しており、地域の飼料工場が特定の養殖システムおよび魚種の要件に対応しています。産業が数量ベースの競争から飼料転換効率、持続可能性、デジタル統合に焦点を当てた付加価値ソリューションへとシフトするにつれ、競争は激化しています。

Nutreco N.V.やCargill Incorporatedなどの多国籍リーダーは、グローバルな規模と研究能力を活用してプレミアム市場セグメントにサービスを提供しています。これらの企業は売上高の2〜3%を研究開発に投資し、プレミアム価格設定を可能にする機能性飼料、精密栄養システム、代替タンパク質源に注力しています。Charoen Pokphand Foods Public Company LimitedやTongwei Co.などの地域企業は、原料調達から養殖生産までのサプライチェーンを管理する垂直統合と地域市場の専門知識を通じてコストリーダーシップに注力しています。この統合により、原材料価格の変動時にもサプライチェーンの安定性を確保しながら、バリューチェーンセグメント全体でマージンを確保することが可能となっています。

技術採用が重要な競争要因となっています。企業は人工知能プラットフォーム、精密給餌システム、デジタル顧客エンゲージメントツールに投資し、飼料転換効率を改善して環境への影響を低減しています。Cargill IncorporatedとViAquaのパートナーシップは、確立された企業が外部の技術能力を取得する方法を示しており、BioMar Groupの給餌最適化のためのコンピュータビジョンシステムへの投資は内部イノベーションへの注力を示しています。養殖栄養における特許出願は2024年に35%増加し、機能性飼料添加物と精密給餌アルゴリズムが最も高い成長を示しており、技術主導セグメントにおける競争の激化を示しています。

魚用飼料産業リーダー

Nutreco N.V

Biomar Group

Cargill, Incorporated

Charoen Pokphand Foods Public Company Limited

Mowi ASA

- *免責事項:主要選手の並び順不同

本レポートで取り上げた魚用飼料市場の企業

- Nutreco N.V

- Cargill, Incorporated

- Biomar Group

- Mowi ASA

- Charoen Pokphand Foods Public Company Limited

- Ridley Corporation

- Aller Aqua

- Tongwei Co.

- Guangdong Haid Group

- De Heus Animal Nutrition B.V.

- New Hope Group

- Avanti Feeds

- Adisseo France S.A.S

- PT Central Proteina Prima

- BioMar-Tongwei JV

- Beneo Animal Nutrition

- Growel Feeds Private Limited

- Dibaq Aquaculture

- Archer Daniels Midland Company

- Inve Aquaculture

魚用飼料市場における最近の業界動向

- 2025年9月:BioMar Group、Innovafeed、Auchanがエクアドルにおける商業用エビ飼料生産への昆虫タンパク質統合に向けたパートナーシップを締結しました。この協力関係は、持続可能なエビ養殖における昆虫タンパク質の実行可能性を示しています。欧州の大手小売業者であるAuchanは、2026年までにこの昆虫ベース飼料で育てたエビをサプライチェーンおよび製品ラインナップに組み込む予定です。

- 2025年6月:カナダのOcean Superclusterが1,800万米ドル超の5つの海洋イノベーションプロジェクトを立ち上げました。これには720万米ドルの「持続可能な養殖のための微生物タンパク質プロジェクト」が含まれます。ノバスコシア州を拠点とするバイオテクノロジー企業DeNovaが主導するこのプロジェクトは、フィッシュミールおよび大豆の代替として持続可能な微生物タンパク質を開発し、The Verschuren Centre、Neptune Properties、Onda、Cooke Aquacultureと連携して養殖の環境フットプリントを削減します。

- 2025年2月:昆虫養殖を専門とするインド・イスラエル合弁技術企業Insectika Biotechが、インドのオディシャ州で新しい昆虫タンパク質ベースの魚用飼料を発表しました。この製品はアジアスズキおよび観賞魚種向けに特別に配合されています。中央汽水養殖研究所(CIBA)との共同で開発されたこの飼料は、エビ養殖業者会議2025で発表されました。発表イベントには500名以上の先進農家および孵化場オーナーが参加しました。

世界の魚用飼料市場レポートの調査範囲

魚用飼料市場レポートは、飼料タイプ別(配合飼料、濃縮飼料、その他)、原料別(フィッシュミール、魚油、植物性タンパク質、その他)、形態別(ペレット、押出成形、その他)、魚種別(サーモン類、コイ、ティラピア、ナマズ、その他)、ライフサイクルステージ別(スターター、グロワー、その他)、地域別(北米、南米、欧州、その他)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

セグメンテーションの概要

| 配合飼料 |

| 濃縮飼料 |

| 薬剤添加飼料 |

| 機能性飼料 |

| フィッシュミール |

| 魚油 |

| 植物性タンパク質 |

| 昆虫ミール |

| 藻類原料 |

| 添加物 |

| ペレット |

| 押出成形 |

| 粉末 |

| 液体 |

| サーモン類 |

| コイ |

| ティラピア |

| ナマズ |

| マス |

| 海水魚種 |

| エビ |

| その他 |

| スターター |

| グロワー |

| フィニッシャー |

| 親魚 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | フランス |

| ドイツ | |

| ノルウェー | |

| スペイン | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| インドネシア | |

| ベトナム | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| イラン | |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | エジプト |

| ナイジェリア | |

| 南アフリカ | |

| アフリカその他 |

| 飼料タイプ別 | 配合飼料 | |

| 濃縮飼料 | ||

| 薬剤添加飼料 | ||

| 機能性飼料 | ||

| 原料別 | フィッシュミール | |

| 魚油 | ||

| 植物性タンパク質 | ||

| 昆虫ミール | ||

| 藻類原料 | ||

| 添加物 | ||

| 形態別 | ペレット | |

| 押出成形 | ||

| 粉末 | ||

| 液体 | ||

| 魚種別 | サーモン類 | |

| コイ | ||

| ティラピア | ||

| ナマズ | ||

| マス | ||

| 海水魚種 | ||

| エビ | ||

| その他 | ||

| ライフサイクルステージ別 | スターター | |

| グロワー | ||

| フィニッシャー | ||

| 親魚 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| ノルウェー | ||

| スペイン | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| インドネシア | ||

| ベトナム | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| イラン | ||

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| ナイジェリア | ||

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2025年の魚用飼料市場規模はどのくらいで、成長見通しはどうですか?

魚用飼料市場規模は2025年に380億2,400万米ドルとなり、2030年までに521億5,000万米ドルに達する見込みで、CAGR 6.4%で成長しています。

現在最も高い売上を生み出している飼料タイプはどれですか?

配合飼料が42.5%のシェアでトップとなっており、農場運営を簡素化し飼料効率を改善するターンキー配合によって牽引されています。

最も急速に拡大している原料カテゴリーはどれですか?

昆虫ミールが最も急峻な上昇を示しており、CAGR 13.4%で成長し、2027年までにフィッシュミールとの価格均衡に近づいています。

機能性飼料がより多くの購買者を引き付けている理由は何ですか?

機能性配合は抗生物質使用の削減、免疫力の強化に役立ち、多くの場合、より高い原料コストを相殺するプレミアム価格を確保します。

商業用魚用飼料消費を支配している地域はどこですか?

アジア太平洋地域が世界需要の48.0%を占め、広範なコイ、ティラピア、エビ養殖産業に支えられています。

飼料コストの大幅な削減を約束する技術トレンドは何ですか?

AI対応の精密給餌プラットフォームは飼料廃棄を最大15%削減し、飼料転換率を向上させ、農場の収益性を高めることができます。

最終更新日: