FinFETテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

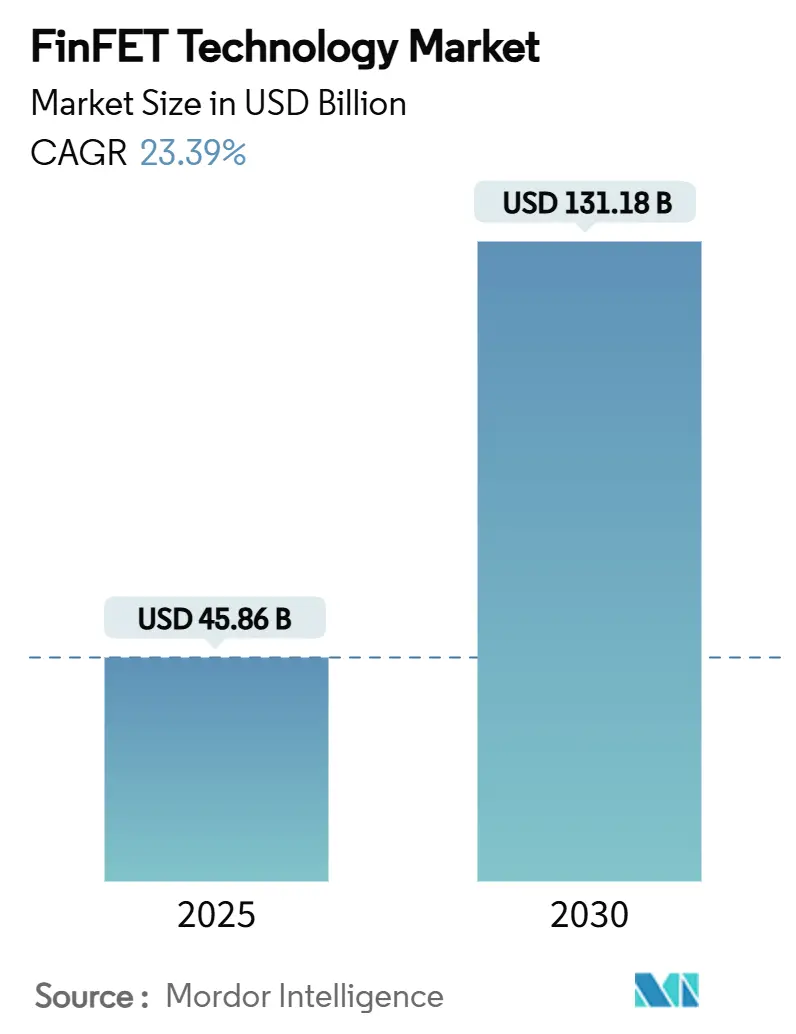

| 市場規模 (2025) | 45.86 十億米ドル |

| 市場規模 (2030) | 131.18 十億米ドル |

| 成長率 (2025 - 2030) | 23.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるFinFETテクノロジー市場分析

FinFETテクノロジー市場規模は2025年に458億6,000万米ドルに達し、2030年までに1,311億8,000万米ドルに拡大する見込みで、予測期間中に年平均成長率23.39%を記録する見通しです。この急速な拡大は、プレーナーCMOSが20nmの閾値を下回ると性能不足となることから、半導体セクターが先端ノードへ移行していることに支えられています。人工知能、5Gインフラ、電気自動車からの計算需要の高まりが、FinFETデバイスが必要な電力性能バランスを実現する5nm以下のプロセスへの資本集中を促しています。米国および欧州連合における補助金に支えられた生産能力の拡大がFinFETテクノロジー市場の地理的な分布を再編しつつある一方、最先端における歩留まりの課題が製造成熟度の重要性を浮き彫りにしています。同時に、3D-ICおよびチップレットアーキテクチャを中心とするヘテロジニアス統合のトレンドが、高性能FinFETウェーハのダイレベル需要を倍増させています。

主要レポートのポイント

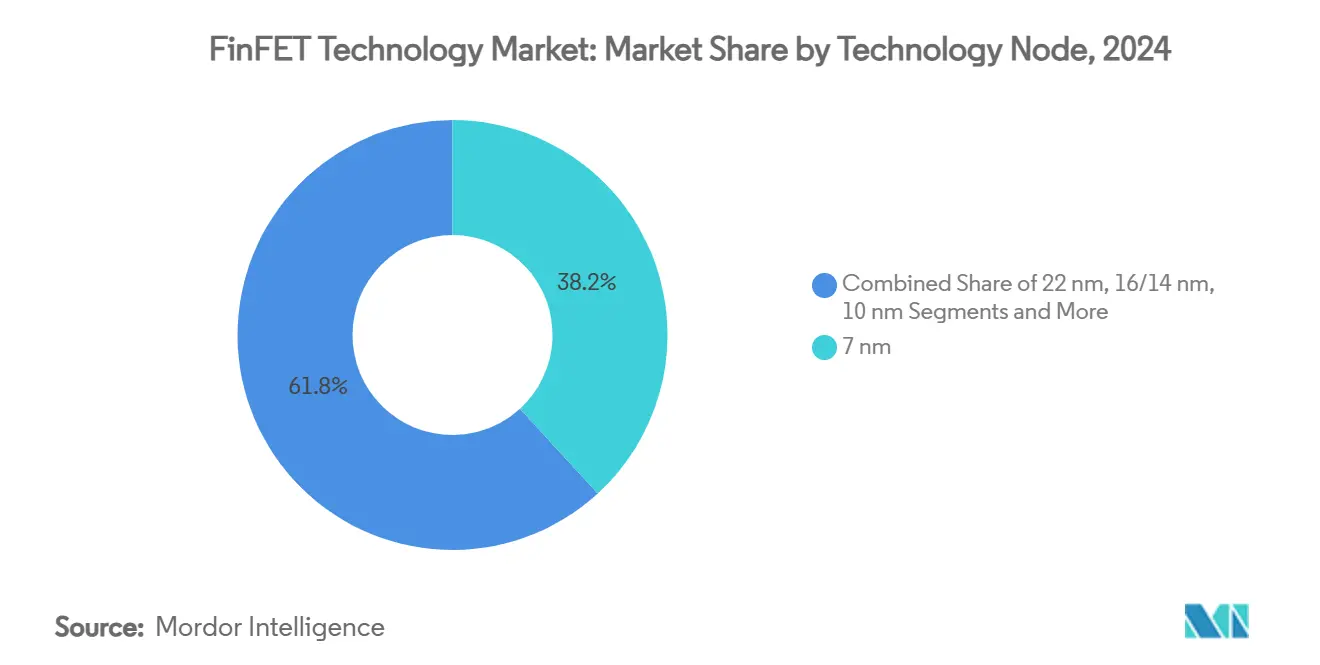

- テクノロジーノード別では、7nmファミリーが2024年のFinFETテクノロジー市場シェアの38.2%をリードし、5nm以下クラスは2030年にかけて年平均成長率24.2%で拡大する見込みです。

- ビジネスモデル別では、ピュアプレイファウンドリーが2024年に48.6%の収益シェアを占め、IDMセグメントは2030年にかけて最速の年平均成長率25.4%を記録する見込みです。

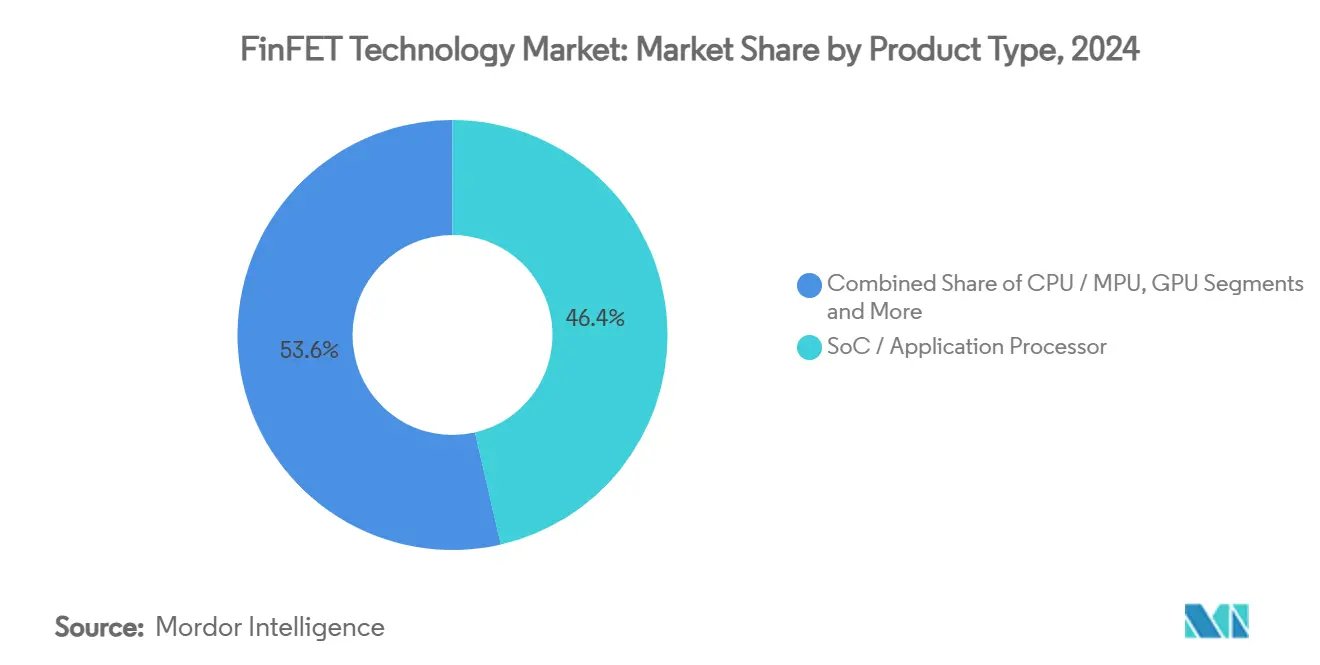

- 製品タイプ別では、システムオンチップおよびアプリケーションプロセッサーが2024年のFinFETテクノロジー市場規模の46.4%を占め、ASIC/アクセラレーターは年平均成長率25.6%で成長する見込みです。

- アプリケーション別では、スマートフォンおよびタブレットが2024年のFinFETテクノロジー市場規模の54.2%のシェアを占め、ハイパフォーマンスコンピューティング/データセンター向けデバイスは2030年にかけて年平均成長率24.3%で拡大しています。

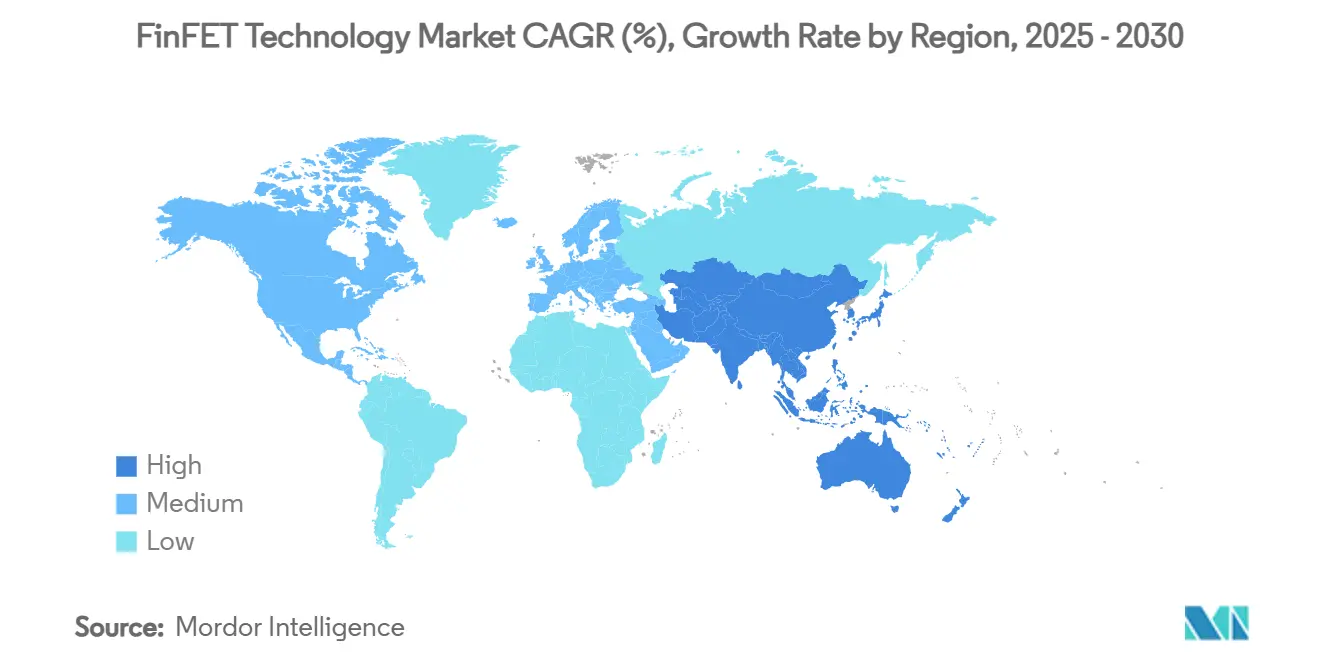

- 地域別では、アジア太平洋地域が2024年のFinFETテクノロジー市場シェアの61.3%を占め、2030年にかけて最速の年平均成長率23.8%を維持する見込みです。

グローバルFinFETテクノロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G/AIチップ需要の爆発的拡大 | +8.2% | アジア太平洋、北米 | 中期(2〜4年) |

| 20nm以下でのプレーナーCMOSからの移行 | +6.1% | 台湾、韓国、グローバル先端ファウンドリー | 長期(4年以上) |

| 自動車ADASおよびEV向けコンピューティングの急増 | +4.7% | 欧州、北米、中国 | 中期(2〜4年) |

| EU/米国CHIPSアクト設備補助金 | +3.9% | 米国、欧州連合 | 長期(4年以上) |

| 3D-ICおよび先端パッケージングの需要牽引 | +3.2% | アジア太平洋中核、米国および欧州への波及 | 中期(2〜4年) |

| 5nm以下のリーダーシップをめぐるファウンドリー競争 | +2.8% | 台湾、韓国、米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G/AIチップ需要の爆発的拡大

5G無線のグローバル展開とクラウドAI推論エンジンは、ワットあたりのスループットを最大化するロジックデバイスを必要としています。先端ノードのFinFETプロセッサーは現在、高性能グラフィックスユニット、専用AIアクセラレーター、カスタムクラウドASICを席巻しており、ハイパースケール事業者は容量確保のために複数年にわたるウェーハ契約を締結しています。そのため、主要ファウンドリーは5nm以下のラインの大部分をAI中心の設計に割り当て、サイクルタイムの短縮と反復的なステッピングを推進しています。このトレンドは、数兆のパラメーターを必要とする大規模言語モデルのワークロードの急速な普及によってさらに増幅され、ダイサイズの大型化とトランジスタ数の増加につながっています。その結果、FinFETウェーハ需要はナノシートへの移行が本格化する前の2027年にかけて加速する見込みです。[1]台湾積体電路製造、「TSMCアリゾナおよび米国商務省、最大66億米ドルのCHIPSアクト直接資金提供案を発表」、pr.tsmc.com

20nm以下でのプレーナーCMOSからの移行

短チャネル効果、オフ状態リーク、およびばらつきにより、20nmノードを超えると二次元トランジスタは実用的でなくなりました。FinFETのトライゲートトポロジーは静電制御を回復し、ゲート長の縮小と並行して閾値電圧のスケーリングを可能にします。その結果、2016年以降のほぼすべての先端ロジックロードマップがFinFETへと転換し、バルクおよびSOIの各バリアントがノード世代ごとに安定した性能向上をもたらしています。次世代の2nmではゲートオールアラウンドナノシートが主流生産に移行しますが、ツールチェーン、IPライブラリ、製造レシピが成熟するにつれ、FinFETは2026年まで量産の基盤であり続けます。設計ハウスは、ナノシートの歩留まりが現行の3nmベースラインに収束するまで、リスク軽減のためにFinFET派生品のテープアウトを継続しています。[2]Applied Materials、「ゲートオールアラウンド」、appliedmaterials.com

自動車ADASおよびEV向けコンピューティングの急増

ソフトウェア定義車両は、車載エレクトロニクスを分散型マイクロコントローラーから、生の演算性能においてデータセンターサーバーに匹敵する集中型ドメインコンピューターへと変革しています。レベル3以上の自律走行スタックは1,000 TOPS以上を必要とし、先端FinFET SoCおよび専用ニューラルネットワークアクセラレーターが不可欠です。AEC-Q100やASIL-Dなどの自動車認定規格は、確立された信頼性を持つノード実績のあるFinFETプラットフォームを優先します。主要サプライヤーは高速書き込みレイテンシー要件を満たすために組み込みMRAMを搭載した16nm FinFETマイクロコントローラーを投入しており、5nmラインの高性能ADASプロセッサーはOEMへのサンプリングが進んでいます。

EU/米国CHIPSアクト設備補助金

サプライチェーン集中に対する主権上の懸念が、直接補助金、税額控除、融資保証を提供する産業政策を促進しています。米国は製造補助金として390億米ドルを拠出し、さらに750億米ドルの融資権限を設け、主要ファウンドリーがアリゾナ州、オハイオ州、ニューヨーク州に複数のファブキャンパスを建設することを約束しました。欧州連合の430億ユーロのイニシアチブは、2030年までにグローバル半導体製造の20%シェアを目標とし、自動車および産業用FinFETノードに特化した合弁事業の波を触媒しています。これらのインセンティブは初期資本支出を削減し、回収期間を短縮し、顧客基盤を多様化することで、ノード移行コストが上昇する中でもFinFETテクノロジー市場を持続させています。[3]戦略国際問題研究所、「CHIPSアクトインセンティブの追跡」、csis.org

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 10nm以下の設備投資の増大(ファブあたり200億米ドル超) | -4.3% | グローバル | 長期(4年以上) |

| EUVツールの供給ボトルネック | -3.1% | グローバル | 短期(2年以内) |

| 設計ルールおよびEDAの複雑性の急増 | -2.7% | 世界中の設計集約地域 | 中期(2〜4年) |

| マルチファウンドリーフローにおける歩留まりのばらつき | -1.9% | アジア太平洋および新興ファウンドリー地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

10nm以下の設備投資の増大

EUVスキャナー、高電流注入装置、先端リソグラフィートラッククラスターを含めると、グリーンフィールドの5nm以下ファブのオールイン費用は現在250億米ドルを超えています。減価償却だけで完成ウェーハコストの55%以上を占める可能性があり、新規参入者のマージンを圧迫し、最小効率規模を引き上げています。政府は補助金や税制優遇措置によって負担の一部を相殺していますが、バランスシートリスクは依然として高く、競争の多様性は少数のメガファウンドリーに限定されています。[4]SEMI、「300mmファブ設備支出は2027年に過去最高の1,370億米ドルに達する見込み」、semi.org

EUVツールの供給ボトルネック

極端紫外線スキャナーは重量150トン超、10万点以上の部品を統合し、1台あたり約3億5,000万米ドルで販売されています。唯一のサプライヤーの年間生産量は、光学系の研磨、真空チャンバーの機械加工、ペリクルの入手可能性によって制限されています。待機時間は18ヶ月を超え、FinFETおよび次世代ナノシートノードの両方における生産能力増強を制約しています。地政学的な輸出規制から部品不足まで、いかなる混乱も先端ロジックサプライチェーン全体に即座に波及します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジーノード別:5nm以下がプレミアム経済性を牽引

7nmクラスは、成熟度と性能のバランスから2024年のFinFETテクノロジー市場シェアの38.2%を占めました。フラッグシップハンドセット、AIアクセラレーター、自動車ドメインコントローラー向けの旺盛なテープアウトパイプラインがファブの稼働率を高く維持しています。一方、5nmおよび第一世代3nm FinFETプロセスを含む5nm以下ノードは最高の採用軌跡を記録し、クラウドプロバイダーや自動車メーカーがより低消費電力のワークロードへ移行するにつれ、2030年までに年平均成長率24.2%を達成する見込みです。16/14nmのFinFETテクノロジー市場規模への貢献はコスト重視のセグメントで引き続き重要であり、22nmは主にレガシーアプリケーションに対応しています。

ノードの進化はアーキテクチャの転換点が迫っていることを示しています。2nmの段階でナノシートトランジスタが主流生産を引き継ぎますが、歩留まりが均等化するまでFinFETは性能最適化派生品として共存し続けます。設計ハウスは両方の形式を認定することでリスクをヘッジし、大量生産品の継続性を確保しています。究極の性能要件とコスト重視製品の二極化により、10nmは需要の谷間に置かれ、顧客はコストのために16nmに留まるか、性能向上のために7nmへ飛躍するかのいずれかを選択しています。

ファウンドリービジネスモデル別:ピュアプレイが首位を維持しつつIDMが再台頭

ピュアプレイ専業企業は、規模の優位性、顧客中立性、R&D集約度により先端テープアウトの第一選択肢として2024年に48.6%の収益シェアを維持しました。ピュアプレイが生み出すFinFETテクノロジー市場規模は、モバイル、HPC、自動車の各垂直市場にわたる密度の高い顧客ポートフォリオから恩恵を受けています。しかしながら、垂直統合型デバイスメーカーは設計から製造までの垂直統合制御と政府資金が優先する安全な国内サプライチェーンを活用し、最速の年平均成長率25.4%を予測して復活を遂げています。

この復活は米国で最も顕著であり、主要IDMはリボンFETおよびバックサイド電力トポロジーを中心にロードマップを刷新しながら、同時に外部顧客向けにファウンドリーラインを開放しています。ファブライト陣営は引き続き特化したアナログ混合信号またはRFプロセスに注力し、デジタルロジックの大部分をピュアプレイにアウトソーシングしています。長期的には、地政学的インセンティブがIDMへの追加ボリュームを誘導する可能性がありますが、資本集約性の障壁により、最も微細化が進むジオメトリセグメントではピュアプレイの優位性が維持されます。

製品タイプ別:AI中心のASICが汎用デバイスを上回る成長

システムオンチップおよびアプリケーションプロセッサーはスマートフォンおよびコンシューマーエレクトロニクスを反映して2024年収益の46.4%を占めました。しかし、カスタムASIC/アクセラレーターは最も急成長しているセグメントであり、ハイパースケール事業者、自動車メーカー、産業用OEMがドメイン固有シリコン向けにワークロードを再設計するにつれ、年平均成長率25.6%で拡大する見込みです。AIトレーニング需要のおかげでGPUコアに関連するFinFETテクノロジー市場規模は堅調を維持していますが、汎用CPUソケットはARMベースアーキテクチャおよび専用推論チップによる代替に直面しています。

FinFETノードで製造されたエッジ層FPGAは、設定可能なロジックの低レイテンシー優位性に後押しされ、プロトタイピング用途から量産展開へと移行しています。一方、ニューロモーフィックコプロセッサーなどの新興カテゴリーは、計算コアが代替デバイス構造を採用する場合でも、制御およびI/OにFinFETペリフェラルを依存しています。製品要件の多様性は、ワークロード全体にわたって電力、速度、リーク電流のバランスを取るFinFETライブラリの柔軟性を裏付けています。

アプリケーション別:HPC/データセンターが最も急速に拡大

スマートフォンおよびタブレットは2024年出荷量の54.2%を占め、モバイルSoCがバッテリー寿命向上のためにFinFETに根強く依存していることを示しています。ハイパフォーマンスコンピューティングおよびデータセンターアクセラレーターは現在最も急成長しているエンドマーケットであり、AI推論およびトレーニングクラスターの普及に伴い2030年にかけて年平均成長率24.3%の見通しです。自動車エレクトロニクスの使用は急速に増加しており、インフォテインメントとADAS機能をISO 26262安全レベルに適合した5nmまたは7nm FinFETプロセッサーに統合する集中型コンピュートスタックが牽引しています。

IoTおよびエッジデバイスは成熟したFinFETノードに対して漸進的な需要を開拓しており、そこでは絶対的なトランジスタ密度よりもエネルギー効率が優先されます。従来のPCおよびサーバーCPUはアクセラレーター豊富なヘテロジニアスシステムにシェアを譲りつつありますが、世代更新サイクルにおいて依然として相当量のウェーハを消費しています。全体として、アプリケーションセグメンテーションは、FinFETの静電的完全性と電力効率を重視するデータ集約型・レイテンシー敏感なドメインへのシフトを浮き彫りにしています。

地域分析

アジア太平洋地域は2024年のFinFETテクノロジー市場の61.3%のシェアで首位を占め、台湾の広範なファウンドリーネットワーク、韓国のロジック・メモリ双方の能力、および中国の継続的な国内拡大が支えています。同地域の年平均成長率23.8%の予測は、5nm以下ラインおよび先端パッケージング施設への継続的な資本投入を反映しています。台湾だけでグローバル先端能力の半分以上を維持していますが、多様化プログラムが回復力のために日本およびシンガポールへの漸進的なモジュール移転を誘導しています。

北米はCHIPSアクトのインセンティブに後押しされ、アリゾナ州、オハイオ州、ニューヨーク州北部のグリーンフィールドファブを支援することで、最も急成長している先進国クラスターを代表しています。地域シェアは2024年の約10%から2030年代初頭には14%に上昇する見込みです。国内の設計から製造までのループが米国のクラウドおよび防衛顧客の市場投入時間を短縮し、メキシコはUSMCA関税優遇を活用するために組立・テストにおける役割を強化しています。

欧州は430億ユーロの資金枠で戦略的自律性を追求し、自動車および産業用FinFETノードに特化した合弁事業を誘致しています。台湾のファウンドリーリーダーと地元自動車メーカーが共同出資するドイツの主要施設は、機能安全に最適化された16/12nmウェーハを供給する予定です。人材不足や許認可の断片化などの構造的障壁がEUの20%生産シェア目標を抑制する可能性がありますが、地域固有のエンドマーケットが認定済みFinFET能力への安定した需要を保証しています。

競合環境

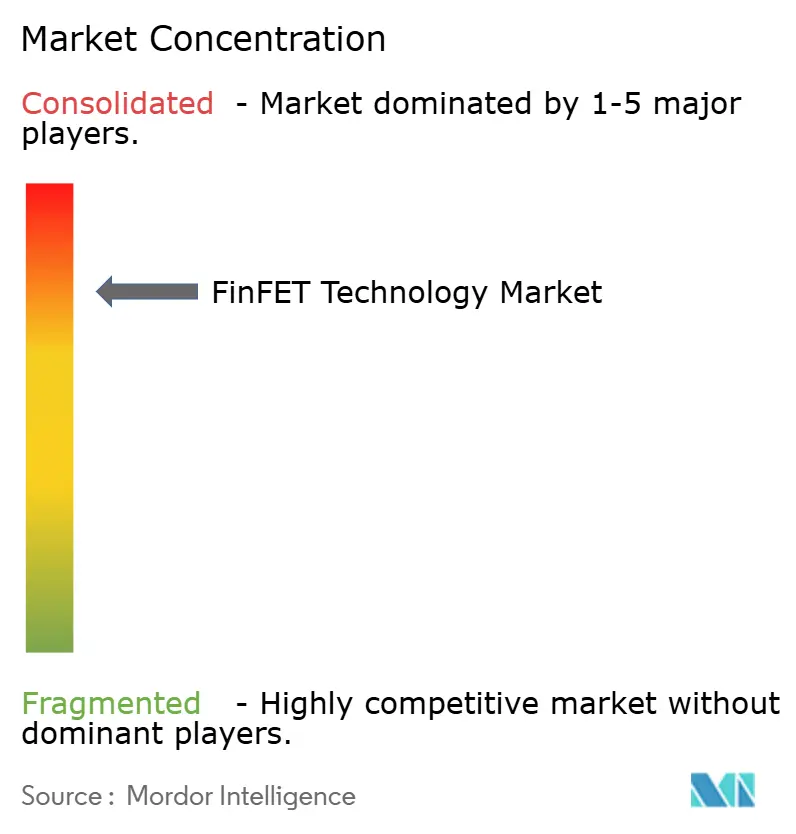

FinFETテクノロジー市場は高度に集中しており、最大のピュアプレイファウンドリーが先端ロジックウェーハ収益のほぼ3分の2を占め、2位のサプライヤーは10%未満、3位はまだ歩留まりを向上させている段階です。新規ファブあたり200億米ドルを超える設備投資要件の増大が後発参入者を事実上排除し、寡占的構造を強化しています。主要競合企業はプロセス設計の共同最適化、カスタマイズされたトランジスタライブラリ、および高帯域幅メモリとロジックをバンドルする先端パッケージングロードマップによって差別化を図っています。

最近のプロセスマイルストーンには、一桁台後半の欠陥密度を達成した3nm FinFET量産立ち上げと、70%超の歩留まり目標を掲げた2nmナノシートリスクスタートが含まれます。市場リーダーはバックサイド電力供給とナノフレックスチャネル幅変調を第二世代GAAプラットフォームに向けて開示し、競合他社はHigh-NAリソグラフィーの早期採用で性能指標を飛躍させることを強調しています。ファウンドリーとIPベンダー間の戦略的パートナーシップ(Arm CPUコアの共同開発やEDAツール認定など)がさらに顧客エコシステムを囲い込んでいます。

政府のインセンティブが競争上のポジショニングを傾けています。米国の補助金は国内ツールのローカライゼーションと安全供給義務を報奨し、防衛調達に沿うIDMに恩恵をもたらしています。欧州の資金は自動車信頼性向上を優先し、地域サプライヤーが安全性重視のサブセグメントを獲得できるようにしています。アジア太平洋では、税額控除とインフラ共同投資が運営コストを低く抑え、リショアリングトレンドにもかかわらず同地域がFinFETテクノロジー市場規模の最大シェアを維持することを確保しています。

FinFETテクノロジー産業リーダー

TSMC Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation (SMIC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TSMCは2nmメモリチップ生産において90%の歩留まりを達成し、大量ナノシート立ち上げへの道を開いた。

- 2025年7月:ASMLはHigh-NA EUV EXE:5200スキャナーの第1号機をIntelに出荷し、2027年ローンチに向けた14Åノード開発を開始した。

- 2025年4月:TSMCは第二世代ナノシートとNanoFlex Proチャネルを搭載したA14(1.4nmクラス)プラットフォームを発表し、2028年の量産を目指している。

- 2025年4月:SynopsysとIntel Foundryは18Aおよび18A-Pプロセス向けのフルフローEDAサポートを開始し、リボンFETおよびバックサイド電力ノードへの顧客移行を合理化した。

グローバルFinFETテクノロジー市場レポートスコープ

| 22nm |

| 16/14nm |

| 10nm |

| 7nm |

| 5nm以下 |

| ピュアプレイファウンドリー |

| IDM |

| ファブライト |

| CPU / MPU |

| GPU |

| SoC / アプリケーションプロセッサー |

| FPGA |

| ASIC / アクセラレーター |

| その他 |

| スマートフォンおよびタブレット |

| ハイパフォーマンスコンピューティング / データセンター |

| 自動車エレクトロニクス |

| IoT / エッジデバイス |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| テクノロジーノード別 | 22nm | ||

| 16/14nm | |||

| 10nm | |||

| 7nm | |||

| 5nm以下 | |||

| ファウンドリービジネスモデル別 | ピュアプレイファウンドリー | ||

| IDM | |||

| ファブライト | |||

| 製品タイプ別 | CPU / MPU | ||

| GPU | |||

| SoC / アプリケーションプロセッサー | |||

| FPGA | |||

| ASIC / アクセラレーター | |||

| その他 | |||

| アプリケーション別 | スマートフォンおよびタブレット | ||

| ハイパフォーマンスコンピューティング / データセンター | |||

| 自動車エレクトロニクス | |||

| IoT / エッジデバイス | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| 台湾 | |||

| インド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

FinFETテクノロジー市場の急速な成長を牽引しているのは何ですか?

AIワークロードの急増、5Gデバイスの普及、車両の電動化により、設計者は優れた電力効率と速度を提供する5nm以下のFinFETノードの採用を余儀なくされており、2030年にかけて年平均成長率23.39%をもたらしています。

FinFETテクノロジー市場は2030年までにどの程度の規模になりますか?

FinFETテクノロジー市場規模は2030年までに1,311億8,000万米ドルに達する見込みで、2025年の価値のほぼ3倍となります。

予測期間中にFinFET収益を支配するテクノロジーノードはどれですか?

7nmファミリーが現在最大の収益シェアを保持していますが、AIおよびHPC需要の加速に伴い、5nm以下ノードが年平均成長率24.2%で最も急速に成長する見込みです。

FinFET生産能力拡大において政府補助金が重要な理由は何ですか?

5nm以下の新規ファブ1基あたりのコストが200億米ドルを超えるため、米国およびEUのCHIPSアクトに基づく補助金と税額控除が資本リスクを低減し、地理的に多様化した製造を可能にしています。

FinFETファウンドリー分野の主要プレーヤーは誰ですか?

台湾を拠点とする単一のピュアプレイファウンドリーが先端ロジック収益のほぼ3分の2を占め、韓国の大手コングロマリットと積極的な生産能力増強を進める米国のIDMが続いています。

ゲートオールアラウンドデバイスはいつ大規模にFinFETに取って代わりますか?

商業的な2nmナノシート生産は2025年に開始されますが、歩留まり、ツールの準備状況、IPエコシステムが収束するまで—おそらく2027年以降—主流ボリュームはFinFETノードと共存し続けるでしょう。

最終更新日: