金融犯罪および不正管理ソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

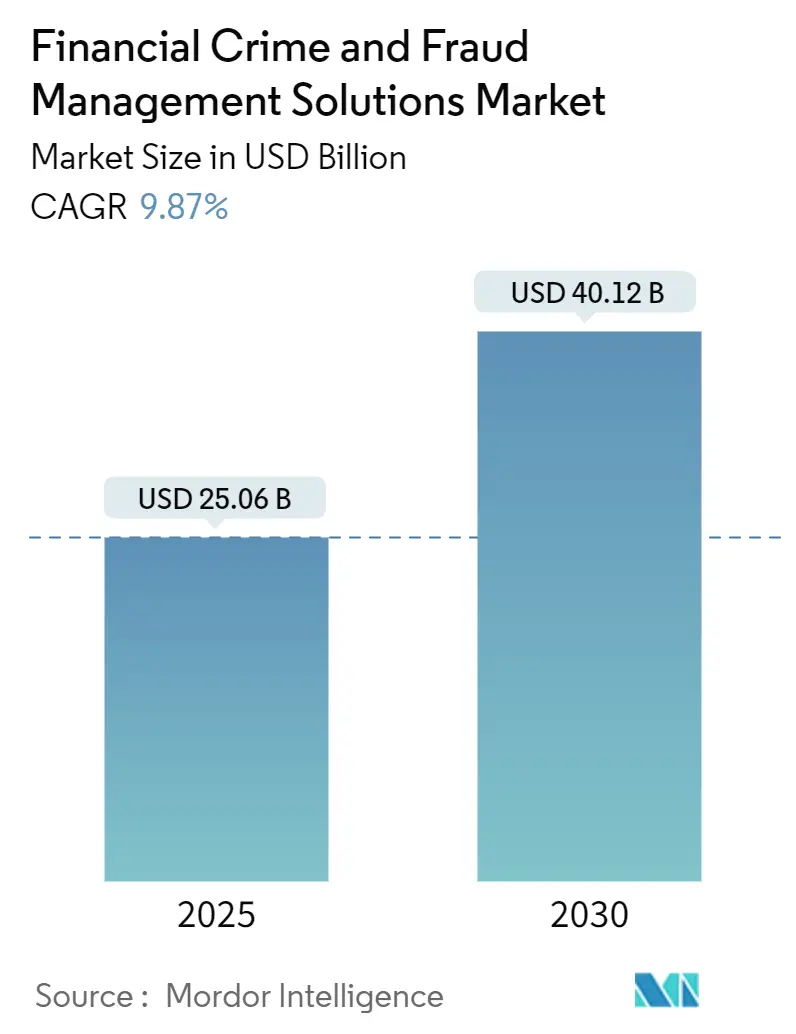

| 市場規模 (2025) | 25.06 十億米ドル |

| 市場規模 (2030) | 40.12 十億米ドル |

| 成長率 (2025 - 2030) | 9.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金融犯罪および不正管理ソリューション市場分析

金融犯罪および不正管理ソリューション市場規模は2025年に250億6,000万米ドルとなり、2030年までに401億2,000万米ドルに達すると予測されており、同期間を通じて9.87%のCAGRを示しています。デジタル決済は記録的な速度で拡大しており、即時決済レールは一度処理されると取り消し不能であるため、金融機関はバッチスクリーニングをリアルタイム分析に置き換えるよう強まる圧力にさらされています。EUの第6次マネーロンダリング対策指令(6AMLD)や米国のセクション314(b)の拡大といった規制改革により、銀行は統合コンプライアンスエンジンへの移行を迫られています。クラウド提供は初期コストを低減し、AIツールキットへのアクセスを加速させる一方、行動バイオメトリクスとコンソーシアムデータ共有は静的ルールよりもはるかに効果的に誤検知を抑制しています。既存企業がAIネイティブの専門企業を買収して技術的ギャップを埋め、より大規模なデータネットワークを確保するため、M&A活動が加速しています。

主要レポートのポイント

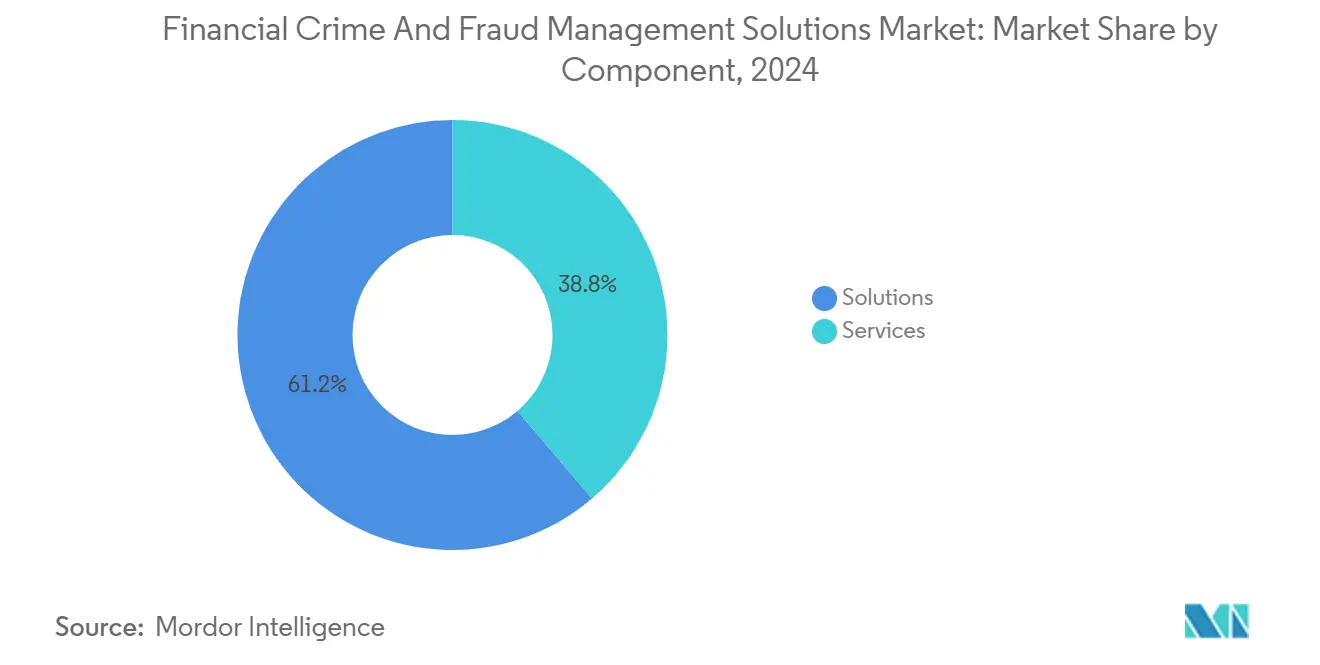

- コンポーネント別では、ソリューションが2024年の金融犯罪および不正管理ソリューション市場シェアの61.24%を占め、サービスは2030年までに11.23%のCAGRで拡大する見込みです。

- 展開モード別では、オンプレミスが2024年の金融犯罪および不正管理ソリューション市場規模の56.57%を占め、クラウドは2030年まで11.46%のCAGRで拡大しています。

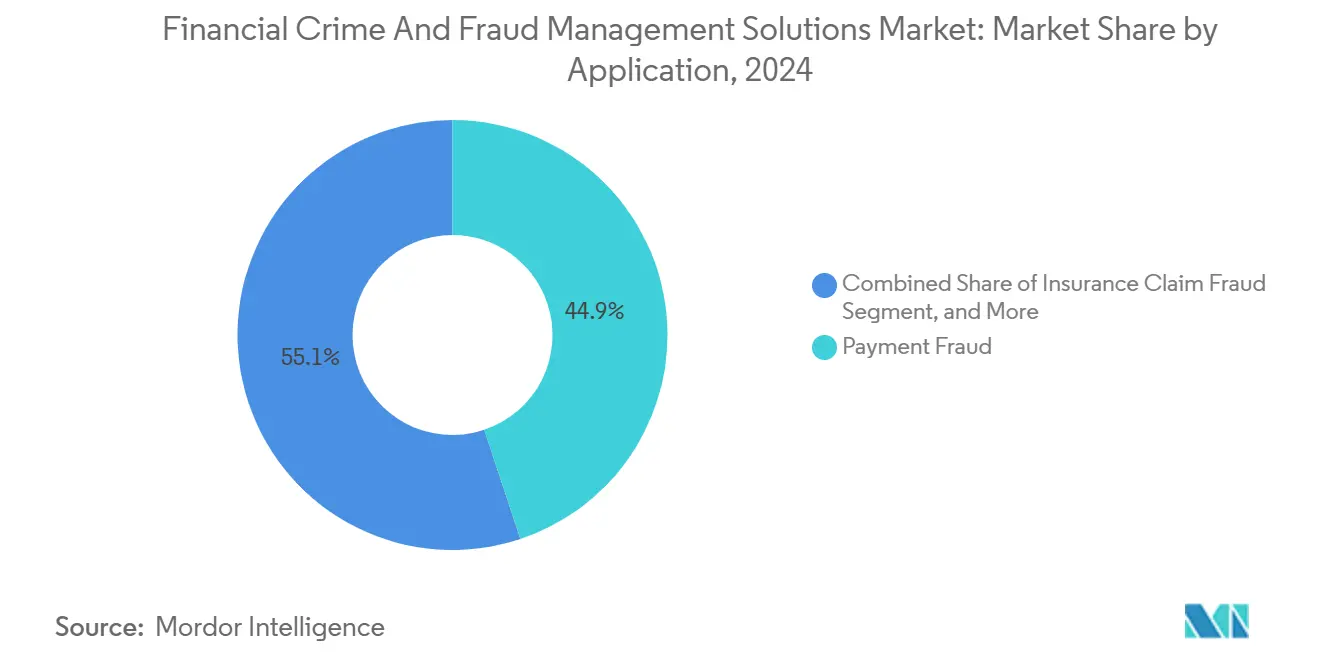

- アプリケーション別では、決済不正が2024年の金融犯罪および不正管理ソリューション市場規模の44.87%のシェアを占め、個人情報窃盗およびアカウント乗っ取りは2030年まで9.98%のCAGRで増加しています。

- エンドユーザー別では、銀行・金融サービス・保険(BFSI)が2024年に36.34%の収益シェアでトップとなり、フィンテックおよび決済処理業者が2030年まで最高の10.13%のCAGRを記録する見込みです。

- 地域別では、北米が2024年の金融犯罪および不正管理ソリューション市場シェアの34.79%を占め、アジア太平洋地域は予測期間を通じて10.31%のCAGRで成長する見込みです。

世界の金融犯罪および不正管理ソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル決済量の増加 | +2.1% | アジア太平洋、北米 | 中期(2〜4年) |

| 規制強化の進展(AML/KYC) | +1.8% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| AIおよび機械学習ベースのリアルタイム分析の採用 | +2.3% | 北米、欧州 | 短期(2年以内) |

| 組み込み型金融エコシステムの成長 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 不正、AMLおよびサイバーセキュリティスタックの統合 | +1.2% | 先進市場 | 長期(4年以上) |

| サービスとしての銀行の台頭 | +1.0% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル決済量の増加

米国における即時決済取引件数は2025年に74億件に達する軌道にあり、カード決済の成長を上回る43.4%のCAGRを示しています。[1]Nasdaq Verafin、「即時決済の進化インフォグラフィック」、verafin.com リアルタイムレールの取り消し不能な性質により、意思決定の時間が数分からミリ秒単位に圧縮され、金融犯罪および不正管理ソリューション市場はストリーミング分析への緊急需要にさらされています。認証済みプッシュ型決済不正は、犯罪者が速度の優位性を悪用したことにより、2022年から2024年の間に27%急増しました。ISO 20022メッセージはモデル精度を向上させる豊富なコンテキストを追加しますが、スケーラブルなデータパイプラインを必要とします。

規制強化の進展(AML/KYC)

欧州の第6次マネーロンダリング対策指令(6AMLD)はコンプライアンス業務を15〜20%増加させ、制裁スクリーニングと顧客デューデリジェンスの自動化を促進しました。[2]LexisNexis Risk Solutions、「2025年における金融犯罪コンプライアンスの主要トレンド」、lexisnexis.com 米国の規制当局はセクション314(b)を追加の決済タイプに拡大し、情報共有義務の範囲を広げました。アジアの規制当局はデジタルウォレットのKYCを強化しており、銀行はレイテンシーペナルティなしに即時フローとバッチフローの両方を処理できる統合リスクプラットフォームの導入を迫られています。

AIおよび機械学習ベースのリアルタイム分析の採用

NICE Actimizeが2025年に投入した生成AIエージェントは、調査時間を短縮しながら誤検知を5%未満に低減しました。[3]NICE Actimize、「Xceed AIエージェントプレスリリース」、niceactimize.com BioCatchのトラストネットワークは複数の銀行間で行動シグナルを共有し、これまで未検出だった詐欺パターンに対して80%の精度を達成しています。6億5,000万の取引相手方からのコンソーシアムインテリジェンスにより、金融機関はミリ秒単位でミュールアカウントにフラグを立てることができます。

組み込み型金融エコシステムの成長

組み込み型金融は2024年に2兆6,000億米ドルの取引を処理し、不正防止をサービスとしての銀行パートナーにとって決定的な購買基準としました。AlloyとUnit21はリスクスコアリングをサービスとしての銀行ワークフローに直接統合し、単一の台帳上で複数のブランドにわたるリアルタイムモニタリングを提供しています。TransPecos Banksは分散型ジャーニーに最適化された専門ツールを導入した後、不正対策業務費用を40%削減しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い誤検知コストとアラート疲労 | -1.4% | 北米、欧州 | 短期(2年以内) |

| 不正分析における人材不足 | -0.9% | グローバル | 中期(2〜4年) |

| プライバシー・バイ・デザインとデータ主権の障壁 | -0.7% | 欧州 | 長期(4年以上) |

| クロスチャネルミュールネットワークの高度化 | -0.8% | 先進決済市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い誤検知コストとアラート疲労

レガシーなルールエンジンはアラートの95%以上で誤検知を引き起こし、1件あたり50〜200米ドルのコストが発生して調査担当者を圧迫しています。不必要な保留による顧客の不満は、最大15%の解約率上昇につながっています。行動データとコンソーシアムデータを取り込むクラウドネイティブのAIモデルは誤検知を10%未満に抑制し、真の脅威ハンティングのための処理能力を解放しています。

不正分析における人材不足

400万人のサイバーセキュリティ専門家の世界的な不足は、データサイエンスとコンプライアンスにまたがる学際的スキルが希少な不正分析において特に深刻です。主要ハブの銀行では、シニアアナリストの採用に6ヶ月のサイクルと20〜30%の賃金プレミアムが報告されています。金融機関はマネージド検知サービスや学術機関との連携でギャップを補っていますが、近い将来の処理能力制約は金融犯罪および不正管理ソリューション市場の採用に対する足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションスイートが採用を支える

ソリューションは需要の大部分を生み出し、2024年の金融犯罪および不正管理ソリューション市場規模の61.24%を占めました。取引モニタリング、行動バイオメトリクス、ケース管理を融合した統合プラットフォームは、緊密なデータ相関を求める購買者に支持されています。ベンダーは不正、AML、制裁スクリーニングを単一スタックにパッケージ化して統合を簡素化しています。

サービスは俊敏性のレイヤーを担っています。銀行が24時間体制の専門チームにアラートトリアージをアウトソースするため、マネージド検知・対応は11.23%のCAGRで成長しています。コンサルティング業務はAIモデルを地域の規制に合わせてチューニングすることに重点を置き、金融犯罪および不正管理ソリューション市場の導入が誤検知を増加させることなく監査要件を満たすことを確保しています。

展開モード別:クラウドが臨界質量を獲得

オンプレミスのインストールは、レガシーインフラとデータ居住要件を反映して、2024年の金融犯罪および不正管理ソリューション市場規模の56.57%を依然として占めています。しかし、規制当局がアウトソーシングに関するより明確なガイダンスを提供し、GPUアクセラレーションを必要とするモデルがオンサイトでのコスト面で非現実的になるにつれ、クラウド展開は11.46%のCAGRで拡大しています。

ハイブリッドアーキテクチャはレイテンシーと主権のバランスを取ります。機密性の高いアイデンティティグラフはプライベートデータセンターに残り、異常スコアリングはパブリッククラウドクラスター上で実行されます。この中間的なアプローチは、システム全体の刷新なしに金融犯罪および不正管理ソリューション市場のリアルタイム分析へのシフトを支援します。

アプリケーション別:決済不正が依然トップ、しかしアイデンティティ脅威が急増

決済不正は2024年に44.87%のシェアを保持しており、犯罪者がチャージバック保護のない即時レールに移行したことによるものです。リアルタイムの行動分析とデバイスインテリジェンスは、したがって、主要な購買基準となっています。

個人情報窃盗およびアカウント乗っ取りは、合成IDとクレデンシャルスタッフィングの急増に後押しされ、9.98%のCAGRで最も速く成長しています。ベンダーは静的データが侵害された場合でも異常を認識するために行動バイオメトリクスと連合アイデンティティシグナルを重ね合わせており、金融犯罪および不正管理ソリューション市場全体での採用を促進しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

エンドユーザー産業別:フィンテックが従来の銀行を上回る成長

銀行・金融サービス・保険(BFSI)は引き続き主要顧客層であり、2024年収益の36.34%を占めました。銀行は不正、AML、サイバーテレメトリを統合してサイロ化されたプログラムのオーバーヘッドを削減しています。

しかし、フィンテックおよび決済処理業者は取引件数の増加に伴い10.13%のCAGRで拡大しています。これらの俊敏な企業はコンプライアンスをチェックアウトフローに直接組み込むAPIファーストのオファリングを求めており、金融犯罪および不正管理ソリューション市場の総アドレス可能範囲を既存の銀行コホートをはるかに超えて拡大しています。

地域分析

北米は2024年に34.79%の最大シェアを占め、堅固な情報共有フレームワーク、早期のISO 20022移行、高速な即時決済採用を背景としています。銀行とフィンテック間のデータ連携を促進する規制パイロットが、同地域の金融犯罪および不正管理ソリューション市場をさらに拡大しています。

アジア太平洋地域は10.31%のCAGRで最も急速に成長しており、金融包摂アジェンダとスマートフォンの急速な普及に牽引されています。インドなどの国々はデジタルウォレットのKYCをより厳格に法制化しており、プロバイダーは不審な活動が表面化した後ではなく、オンボーディング時にリスクスコアリングを組み込むことを迫られています。

欧州は強い勢いを維持しています。一般データ保護規則(GDPR)と第6次マネーロンダリング対策指令(6AMLD)は、データをローカライズしながらも国境を越えた制裁義務をサポートするプライバシー・バイ・デザインソリューションの必要性を高めています。ローカルクラウドゾーンと機密コンピューティングは、したがって、金融犯罪および不正管理ソリューション市場における欧州の調達決定の中心となっています。

競合ランドスケープ

このセクターは中程度の集中度を示しています。NICE Actimize、FICO、LexisNexis Risk Solutionsは幅広い製品スイートと深い規制コンテンツを通じて規模の優位性を維持しています。VisaによるFeaturespaceの11億米ドルの買収とPermiraによるBioCatchの買収は、AIを中心とするエンジンへの投資家の関心を示しています。ベンダーはネットワーク効果でますます差別化を図っており、コンソーシアムデータが広いほど検知精度が高まります。BioCatchがオーストラリアの銀行と行動共有トラストネットワークを立ち上げたことは、このフライホイール効果を体現しています。

RiskifiedやSiftなどの破壊的企業はeコマースの不正利用とデジタルプラットフォーム不正に集中しています。並行して、FiservのFIUSDステーブルコインはオンチェーン不正管理を導入し、決済とWeb3セキュリティの融合を示しています。成功要因は、したがって、クラウドネイティブ設計、説明可能なAI、およびインテリジェンスパートナーシップの深さにかかっています。

既存企業は研究開発を加速させて対応しています。NICE Actimizeは非構造化証拠をアナリスト向けに要約する生成AIエージェントに5,000万米ドルを投入しました。MastercardはFeedzaiと提携してネットワークレベルのシグナルを詐欺阻止に適用しました。これらの動きは、金融犯罪および不正管理ソリューション市場がリアルタイムのコンソーシアムベースの防御モデルに向かっていかに急速に移行しているかを示しています。

金融犯罪および不正管理ソリューション産業リーダー

NICE Ltd.(NICE Actimize)

Fair Isaac Corporation(FICO)

RELX PLC – LexisNexis Risk Solutions

ACI Worldwide Inc.

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:NICE Actimizeは2025年不正インサイトレポートを発表し、詐欺が最も多く試みられた不正手法であることを確認しました。

- 2025年6月:Fiservは組み込み型不正管理を備えた銀行対応ステーブルコインFIUSDを発表しました。

- 2025年6月:MastercardはFiservとのパートナーシップを拡大し、FIUSDをそのネットワーク全体に展開しました。

- 2025年5月:BioCatchはオーストラリアの5つの銀行とともにBioCatchトラストネットワークを立ち上げました。

世界の金融犯罪および不正管理ソリューション市場レポートの範囲

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| 決済不正 |

| 個人情報窃盗およびアカウント乗っ取り |

| 保険請求不正 |

| マネーロンダリングおよびテロ資金供与 |

| 内部・従業員不正 |

| 銀行・金融サービス・保険(BFSI) |

| フィンテックおよび決済処理業者 |

| eコマースおよび小売 |

| ヘルスケア |

| 政府および公共部門 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| アプリケーション別 | 決済不正 | ||

| 個人情報窃盗およびアカウント乗っ取り | |||

| 保険請求不正 | |||

| マネーロンダリングおよびテロ資金供与 | |||

| 内部・従業員不正 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| フィンテックおよび決済処理業者 | |||

| eコマースおよび小売 | |||

| ヘルスケア | |||

| 政府および公共部門 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年における金融犯罪および不正管理ソリューション市場の規模はどのくらいですか?

250億6,000万米ドルと評価されており、2030年までに9.87%のCAGRで401億2,000万米ドルに拡大する見込みです。

不正管理プラットフォームで最も速く成長している地域はどこですか?

アジア太平洋地域がデジタル決済の急速な普及とKYC規制の進化を背景に10.31%のCAGRでトップとなっています。

現在最も高い市場シェアを示すセグメントはどれですか?

ソリューションが収益の61.24%を占めており、金融機関が統合型検知スイートを好むためです。

誤検知が主要な抑制要因となっている理由は何ですか?

レガシーなルールエンジンはアラートの95%以上で無害な取引にフラグを立て、調査コストと顧客解約率を押し上げています。

AIは不正検知の精度をどのように向上させていますか?

生成AIおよび機械学習モデルは行動バイオメトリクスとコンソーシアムインテリジェンスを組み合わせることで誤検知を10%未満に抑制しています。

最終更新日: