第五者物流(5PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.06 十億米ドル |

| 市場規模 (2031) | 19.61 十億米ドル |

| 成長率 (2026 - 2031) | 10.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

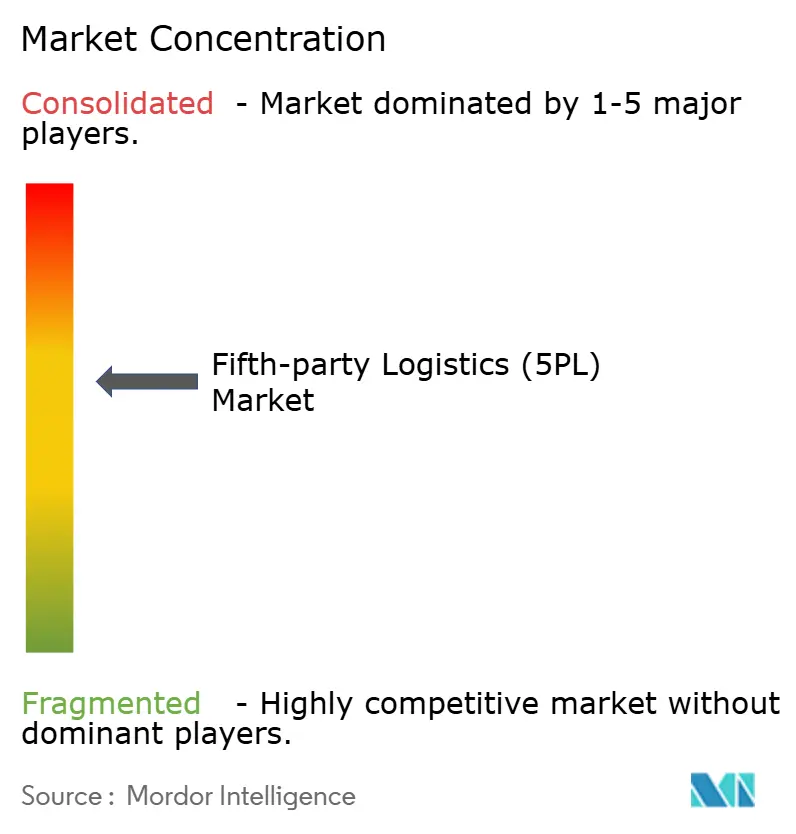

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる第五者物流(5PL)市場分析

第五者物流市場規模は、2025年の108億4,000万米ドルから2026年には120億6,000万米ドルに拡大し、2031年までに196億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率10.21%で成長すると予測されています。ダイレクト・トゥ・コンシューマーブランドは、従来の第三者物流では対応できない形で倉庫管理、輸送、テクノロジーを統合した一元的なプラットフォームを必要としているため、アウトソーシングを加速させています。ロボティクス、ブロックチェーントレーサビリティ、組み込み型金融を束ねたテクノロジー主導のオーケストレーションは、顧客獲得コストを低下させ、オンラインブランドの顧客生涯価値を向上させることで、強固な関係を構築しています。プラットフォームプロバイダーは、独自のフルフィルメントネットワークを構築するための資本と専門知識を持たない中小企業においても支持を集めています。同時に、欧州連合デジタル製品パスポートのような規制上の義務がブロックチェーンを物流の主流ワークフローに取り込み、競合他社に対するコンプライアンスの基準を引き上げています。[1]欧州委員会、「デジタル製品パスポートイニシアチブ」、europa.eu

レポートの主要ポイント

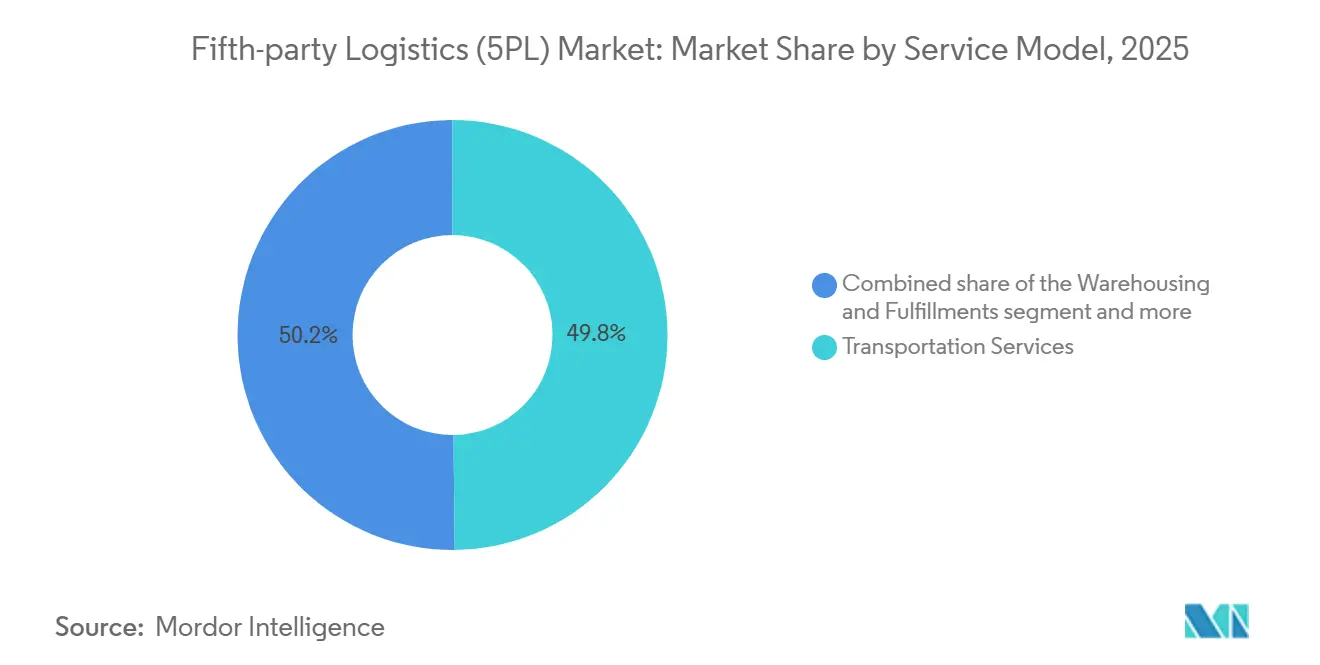

- サービスモデル別では、輸送サービスが2025年の第五者物流市場シェアの49.83%を占め、付加価値サービスは2031年にかけて年平均成長率15.59%で拡大すると予測されています。

- エンドユーザー産業別では、Eコマース・小売が2025年に37.97%の収益シェアでトップとなり、ヘルスケア・製薬は2031年にかけて年平均成長率13.35%で成長すると予測されています。

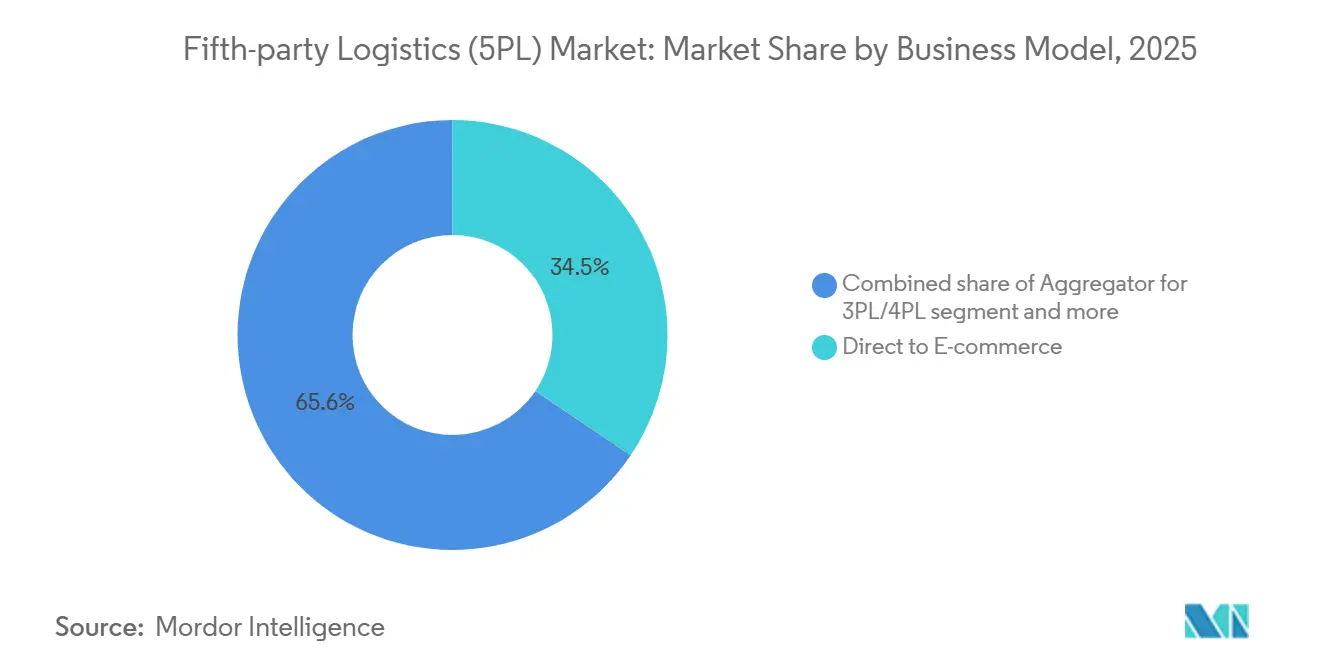

- ビジネスモデル別では、Eコマース直販アプローチが2025年の第五者物流市場規模の34.45%のシェアを占め、プラットフォームベースのアウトソーシングは2026年から2031年にかけて年平均成長率17.08%で拡大しています。

- 企業規模別では、大企業が2025年の第五者物流市場の63.10%のシェアを獲得しましたが、中小企業は2031年にかけて年平均成長率14.03%で成長すると予測されています。

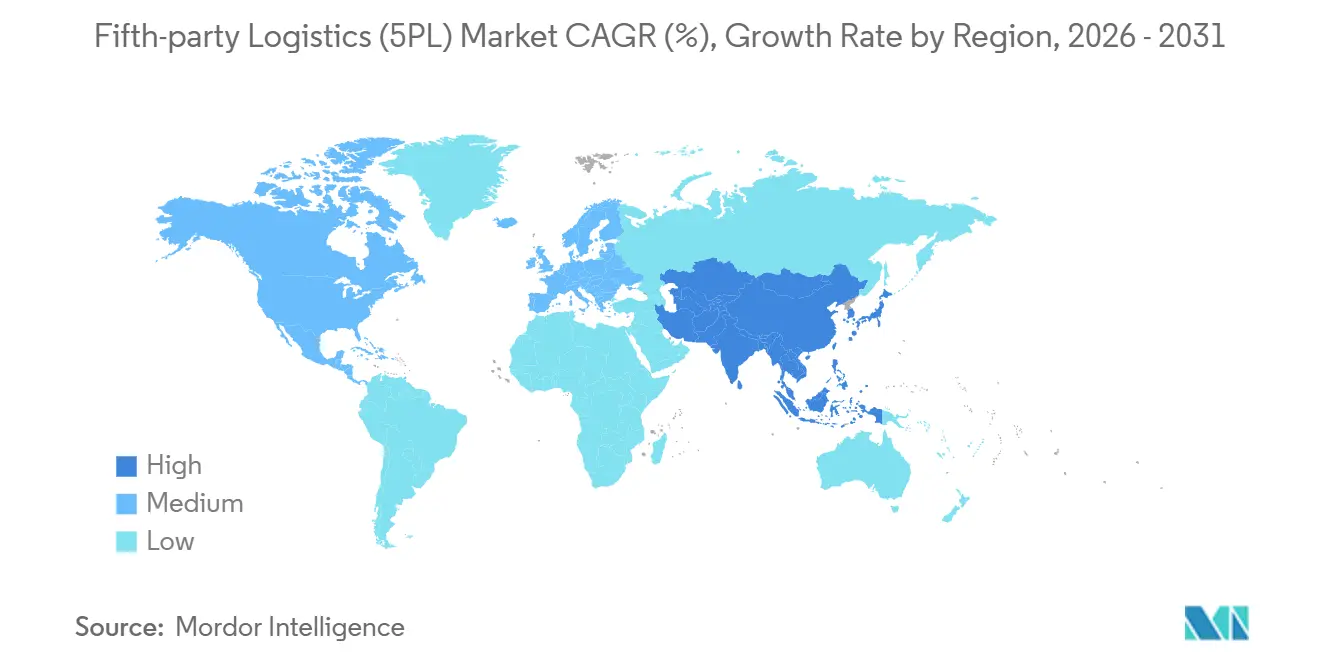

- 地域別では、北米が2025年の市場収益の36.72%を占め、アジア太平洋地域が年平均成長率11.97%で最も速い成長を遂げ2031年に至ります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の第五者物流(5PL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ターンキーフルフィルメント需要を促進する ダイレクト・トゥ・コンシューマーブランドの拡大 | +2.4% | 北米と欧州に 重点を置いたグローバル | 中期 (2〜4年) |

| パンデミック後のオムニチャネル在庫複雑性の高まり | +2.0% | 北米、欧州、 都市部アジア太平洋 | 短期 (2年以内) |

| 地政学的混乱の中でのサプライチェーン レジリエンスの必要性 | +1.8% | グローバル | 中期 (2〜4年) |

| 5PL契約に組み込まれた プラグアンドプレイ型ロボティクス・アズ・ア・サービス | +1.6% | 北米と欧州、 アジア太平洋へ拡大中 | 中期 (2〜4年) |

| アウトソーシングの魅力を高める ブロックチェーン来歴証明の義務化 | +1.5% | 欧州と北米、 アジア太平洋へ拡大中 | 長期 (4年以上) |

| 5PLコントロールタワープラットフォーム内の 組み込み型金融サービス | +1.2% | グローバル、 特に新興市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ターンキーフルフィルメント需要を促進するダイレクト・トゥ・コンシューマーブランドの拡大

デジタルファーストブランドは、倉庫管理、配送、返品を単一契約でカバーするシングルソース物流を求めることで、調達戦略を再構築しています。学術研究によれば、オムニチャネル小売業者は店舗、オンライン注文、受け取り拠点を同時に対応できる在庫アルゴリズムを必要としており、この複雑性が第五者物流市場プロバイダーに有利に働いています。これらのブランドは独自にネットワークを構築するための規模を持つことはほとんどないため、ターンキー型5PLソリューションは数年単位のインフラ整備期間を数週間に短縮します。アジア太平洋地域におけるソーシャルコマースの普及は、決済、在庫可視化、当日配送を融合したプラットフォームへの需要をさらに増幅させています。優れたフルフィルメントは今や顧客獲得コストに直接影響を与え、統合型5PLパートナーシップを戦略的なマーケティングレバーとしています。

パンデミック後のオムニチャネル在庫複雑性の高まり

パンデミックにより小売業者は実店舗とデジタルチャネルを並行して運営することを余儀なくされ、在庫配置の意思決定数が増加しました。研究によれば、企業は運転資本を膨らませることなくサービス目標を達成するために、多くのフルフィルメントノードを同期させる必要があることが確認されています。既製品のツールでは、季節性、プロモーション、リアルタイムの需要感知のバランスを取るには不十分です。第五者物流市場のリーダー企業は、継続的に商品を再配置するコントロールタワー内に機械学習エンジンを組み込むことでこの課題を解決しています。小売業者はより高いサービスレベルと安全在庫の削減から恩恵を受け、物流最適化が利益率向上の原動力となっています。

地政学的混乱の中でのサプライチェーンレジリエンスの必要性

貿易摩擦と自然災害により、単一地域調達のリスクが露呈しています。世界経済フォーラムのソートリーダーシップは、企業が迅速に迂回できるネットワークを設計しなければならないことを示しています。第五者物流市場プロバイダーは複数の地域で事前に輸送能力を確保し、冗長な人員を維持することなくクライアントに代替オプションを提供しています。シナリオプランニングツールはコスト、リードタイム、リスクを比較し、5PLパートナーを戦術的なベンダーから戦略的アドバイザーへと昇格させています。ニアショアリングが拡大するにつれ、柔軟なオーケストレーションは資産所有よりも重要になっています。[2]世界経済フォーラム、「レジリエントなサプライチェーン」、weforum.org

5PL契約に組み込まれたプラグアンドプレイ型ロボティクス・アズ・ア・サービス

ロボティクス・アズ・ア・サービス(RaaS)は倉庫自動化における資本障壁を取り除きます。Locus Roboticsは1万2,000台の自律型ユニットが稼働中で、ピック数量に応じた従量課金契約のもと30億回以上のピッキングが完了したと報告しています。第五者物流市場プラットフォームはこれらのロボットをより広範な契約に組み込み、多くのクライアントにわたってフリート稼働率を最適化しています。倉庫管理システムおよび労務システムとの統合には、汎用ロボティクスベンダーが提供できない技術的な深みが求められます。柔軟な自動化は、労働力不足が深刻な繁忙期において特に価値を発揮します。

抑制要因の影響分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| グローバルなマイクロフルフィルメントネットワークの 資本集約的な構築 | −1.2% | グローバル、 特に都市部 | 中期 (2〜4年) |

| 最適化精度を低下させる 海上輸送能力の変動 | −0.9% | グローバル、 太平洋横断および欧州・アジア航路 | 短期 (2年以内) |

| キャリア配分における アルゴリズムバイアスへの規制上の精査 | −0.7% | 北米と欧州 | 長期 (4年以上) |

| 5PLプロバイダーへの 炭素国境調整コンプライアンス負担 | −0.6% | 欧州、 世界規模に拡大中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルなマイクロフルフィルメントネットワークの資本集約的な構築

当日配送には密集した都市部にマイクロ倉庫が必要ですが、高い地価と自動化設備のコストにより、小規模参入者の資本要件は手の届かない水準に達しています。損益分岐点分析によれば、収益性は高い注文密度に依存しており、これは多くの地域で不確実な変数です。複数クライアントの在庫分離もオーバーヘッドを増加させ、稼働率を低下させます。こうした経済性は、資金力のあるプロバイダーが優良拠点を確保するために競合他社を買収することで、業界の統合を促進しています。初期投資が拡大ペースを遅らせ、業界全体の年平均成長率を抑制しています。

最適化精度を低下させる海上輸送能力の変動

地政学的な迂回や気候関連の運河制限により、コンテナスケジュールは依然として不安定であり、定時運航率は2019年以前の水準を下回り続けています。このような変動は、第五者物流市場プラットフォーム内の需要計画アルゴリズムを歪めます。サービスレベルを維持するために、プロバイダーは余剰在庫を保有するか航空輸送費を支払うことになり、コストが上昇します。リアルタイムの再最適化は有効ですが、持続的な変動により、荷主がデータ主導のオーケストレーションに期待する精度が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:テクノロジーリッチなサービスへの価値移行

輸送サービスは2025年の第五者物流市場シェアの49.83%を支配しましたが、コモディティ化の圧力により、2031年にかけて年平均成長率15.59%で加速する付加価値サービスへの支出が誘導されています。クライアントはますます貨物輸送を基本要件と見なし、コンサルティング、アナリティクス、ブロックチェーン統合を一つのバンドルで提供するプロバイダーの能力に基づいて契約を締結するようになっています。このミックスの変化は、かつてコア物流予算の外に位置していたアドバイザリー機能における第五者物流市場規模を拡大しています。道路輸送は荷物密度が頻繁なルートを支えるため、ラストマイル配送において依然として優位を占めており、マルチモーダル最適化ツールは緊急性の低い輸送量を海上航路にシフトさせて炭素フットプリントを削減しています。

ロボティクス・アズ・ア・サービスの導入はこの転換を裏付けています。DHLのようなプロバイダーは、変動費用の取り決めのもとでLocusの自律型モバイルロボットのフリートを統合し、資本支出なしに荷主のピッキング率を向上させています。在庫管理モジュールはますますブロックチェーンを組み込み、欧州のデジタル製品パスポートの義務に対応しています。これらの機能は顧客一人当たりのクロスセル収益を高め、従来の料率ベースの関係よりもはるかに高いスイッチングコストをもたらします。アドバイザリーおよびテクノロジー収入がトラック輸送収益よりも速く成長するにつれ、市場評価は知的財産とデータアナリティクスの深さに依存するようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの複雑性がアウトソーシングの急増を牽引

Eコマース・小売はダイレクト・トゥ・コンシューマーの勢いにより2025年の第五者物流市場の37.97%のシェアを維持しましたが、ヘルスケア・製薬は年平均成長率13.35%で成長すると予測されており、最も成長の速いエンドユーザーブロックとなっています。ワクチンの温度管理義務と偽造防止規制は完全なトレーサビリティを義務付けており、これはブロックチェーンとモノのインターネットセンサーを組み合わせた5PLプラットフォームが優れている分野です。小売業者は依然として数量で優位を占めていますが、医薬品は専門的な包装とコンプライアンス業務のために単位当たりの収益が高くなっています。アジア太平洋地域におけるソーシャルコマースとライブストリームショッピングの融合は越境小包数を増加させ、統一された通関書類と関税支払い自動化への需要を強化しています。

食品・飲料企業も、変動するレストランおよび食料品需要に在庫を合わせるコールドチェーンオーケストレーションのために第五者物流市場プロバイダーに引き寄せられています。産業用製造業者は5PLコントロールタワーを活用して、入庫部品と出庫完成品を調整し、滞留時間を削減しています。セクターを横断して採用者を結びつける共通点は、小規模な社内チームでは容易に習得できないサプライチェーンの複雑性の高まりです。

ビジネスモデル別:プラットフォームが競争の境界を再定義

Eコマース直販モデルは2025年の第五者物流市場規模の34.45%を提供しましたが、企業がAPIファーストの統合に移行するにつれ、プラットフォームベースのテクノロジー主導のアウトソーシングは年平均成長率17.08%で急速に進んでいます。プラットフォームアーキテクチャは、キャリア予約、在庫配置、金融サービスのための単一のガラス板を荷主に提供します。説明可能なAIモジュールは、最適化精度を犠牲にすることなく、これらのプラットフォームが新しい公平性規制を満たすのを支援します。かつて手動調整で繁栄していたアグリゲーターは、コードベースのオーケストレーションが人員よりもスケールしやすいため、縮小する利益率に直面しています。

特殊なコンプライアンスニーズを持つ大企業クライアントは、特に炭素国境調整報告のナビゲーションのために、依然としてカスタムオーケストレーションを委託しています。しかし、共有インフラの経済性により、プラットフォームはロボティクスフリートとマイクロ倉庫への投資を数百の顧客に分散させ、単位コストを低下させることができます。組み込み型金融サービスは、運転資本フローを出荷可視性に直接結びつけることでロックインを深めます。したがって、競争の激しさは運賃から開発者フレンドリーなAPIとフィンテックイノベーションへとシフトしています。[3]John McDowell、「サプライチェーンファイナンスの利点」、アトランタ連邦準備銀行、frbatlanta.org

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:プラットフォームが中小企業の競争条件を平準化

大企業は2025年の第五者物流市場シェアの63.10%を獲得しましたが、中小企業は2031年にかけて年平均成長率14.03%で拡大すると予測されています。RaaSと従量課金型倉庫モデルにより、中小企業はかつてフォーチュン500の予算のために確保されていた自動化へのアクセスが可能になります。5PLポータルの組み込み型金融は借入コストを最大300ベーシスポイント削減し、小規模企業が繁忙期に在庫を積み増すための資金調達を可能にします。パンデミックによって引き起こされたオムニチャネル注文管理の複雑性も、データサイエンスチームを持たない中小企業に最も大きな打撃を与え、ターンキー型5PLソリューションへの移行を促しています。

大企業は依然としてボリュームディスカウントとカスタムサービスレベル契約を享受しています。地政学的なシナリオプランニングと複数地域のネットワーク設計において、単一国のリスクをヘッジするために第五者物流市場パートナーに依存しています。しかし、能力格差は急速に縮まっており、2031年までにより均衡した市場ランドスケープが示唆されています。

地域分析

北米は2025年の第五者物流市場収益の36.72%を占め、成熟したEコマースエコシステムと倉庫オペレーターの自動化参入コストを低下させるロボティクス・アズ・ア・サービスの早期採用に支えられています。キャリア配分におけるアルゴリズムバイアスへの規制上の精査は米国とカナダで最も強く、主要プロバイダーはルーティングエンジンに公平性監査と説明可能なAIコンポーネントを組み込むことを促されています。ダイレクト・トゥ・コンシューマーブランドの増殖は、二次都市でのマイクロフルフィルメント展開を正当化する小包密度を高めており、物流プラットフォームの組み込み型金融は代替信用を求める小規模販売者の間で支持を集めています。

アジア太平洋地域は2031年にかけて年平均成長率11.97%で最も成長の速い地域です。中国、東南アジア、オーストラリアを結ぶ越境Eコマース回廊は、統一された通関と関税事前支払い機能から恩恵を受ける高頻度の小包フローを生み出しています。インドとインドネシアにおけるサプライチェーンデジタル化への政府補助金は、中堅製造業者が第五者物流市場プラットフォームへのオーケストレーションのアウトソーシングを促進しています。中国の主要都市における都市部渋滞料金は、より狭いスペースで稼働できる自律型モバイルロボットの採用を倉庫オペレーターに促し、RaaSの普及を加速させています。ニアショアリングのトレンドも、ブランドが単一国調達から多様化するにつれ、ベトナムとタイのフルフィルメントハブへの投資を促進しています。

欧州は広範な持続可能性規制に牽引されて安定した成長を維持しています。炭素国境調整メカニズムは詳細な排出量報告を要求し、輸入業者が認定された計算エンジンを持つ5PLプロバイダーを起用することを促しています。デジタル製品パスポートプログラムはファッションおよびエレクトロニクスのサプライチェーン全体でブロックチェーンの展開を加速させています。コンプライアンスとフルフィルメントをパッケージ化して提供するプロバイダーは、輸送のみに特化した資産重視の競合他社に対して優位性を獲得しています。南米および中東・アフリカはインフラ面で遅れをとっていますが、一部の都市部では共有型マイクロフルフィルメントのパイロットプロジェクトが見られ、資本が利用可能になるにつれて将来的なキャッチアップの可能性を示しています。

競争環境

競争は激化していますが、資産重視の既存企業がテクノロジーをアップグレードし、ソフトウェア中心の新規参入者がプラットフォームを通じてスケールする中、第五者物流市場は適度に分散した状態を維持しています。Kuehne + NagelやDSVのような既存企業は、2025年に発表された運転資本ソリューションを通じてクライアントを囲い込むためにフィンテックモジュールを組み込んでいます。プラットフォームネイティブ企業は、ショッピングカート、注文管理システム、ロボティクスフリートをリアルタイムで接続するAPIライブラリで差別化しています。投資フローは、個別の輸送資産よりもエンドツーエンドの可視性を示せるプロバイダーを優遇しています。

戦略的アライアンスは自動化を中心に形成されています。Nippon Express Holdingsはロボティクスメーカーと提携して地域特有の自律型モバイルロボットを開発し、2026年までの大規模展開を目指しています。DHLとFedExは、サブスクリプション価格を正当化する稼働率目標を達成するために共有RaaSプールの拡大を続けています。プロバイダーはまた、欧州の来歴証明規則へのコンプライアンス対応を加速するためにニッチなブロックチェーンスタートアップを買収しています。物流と金融の融合は、組み込み型融資を含む混合収益ストリームを評価する投資家によって評価モデルを書き換えています。

規制の動向が製品ロードマップを形成しています。EU AI法はルーティングエンジンに意思決定ロジックの開示を義務付け、ベンダーに透明なモデル管理レイヤーの構築を促しています。強固なガバナンス資格を持つプロバイダーは、コンプライアンスをサービスとして提案し、規制を競争上の堀に変えることができます。マイクロフルフィルメントネットワークへの資本需要が高まるにつれ、統合が予想されており、小規模な地域5PLは都市部の倉庫拡張のための資金確保のために撤退または合併する可能性があります。[4]欧州委員会、「AI法規制フレームワーク」、europa.eu

第五者物流(5PL)産業リーダー

Kuehne + Nagel International AG

UPS Supply Chain Solutions

C.H. Robinson Worldwide

DHL Supply Chain (DHL Group)

CEVA Logistics (CMA CGM Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GXO Logisticsはカナダに新たな物流ハブの開設を発表しました。この動きにより、同社はグローバルジュエリーブランドPandoraとのグローバル物流パートナーシップを正式に深化させ、北米における高度なマルチテナント在庫オーケストレーションを提供します。

- 2026年3月:DHL Supply Chainはドイツのラインバッハに2万6,600平方メートルのカーボンニュートラル物流センターの建設を発表し、2026年8月の稼働開始を予定しています。この施設はドイツ持続可能建築評議会の「ゴールドスタンダード」に基づいて建設されており、柔軟な企業サプライチェーンのための高度に自動化されたEコマースフルフィルメントと先進的な倉庫プロセスをサポートするモジュール式設計となっています。

- 2025年11月:Uber FreightはAPIファーストのラストマイル配送プラットフォームであるBetter Trucksとの商業パートナーシップの拡大と戦略的投資を発表しました。50以上のEコマースプラットフォームにまたがるAPI統合を通じて、このアライアンスはUber Freightの「エンドツーエンド物流」エコシステムを強化します。

- 2025年6月:DHL Supply Chainは電気自動車(EV)バッテリーの循環処理のためのカスタマイズされたサービス物流ソリューションを開発するためにFortum Battery Recyclingと長期契約を締結しました。この契約は、コモディティ貨物からフルライフサイクル資産管理へと焦点を移すことで、高度なリードロジスティクスパートナー(LLP)および5PLオーケストレーションを示しています。

世界の第五者物流(5PL)市場レポートの調査範囲

| 輸送サービス | 道路 |

| 航空 | |

| 海上 | |

| マルチモーダル | |

| 倉庫管理・フルフィルメント | |

| 在庫管理 | |

| 付加価値サービス(テクノロジー、アナリティクス、コンサルティング等) |

| Eコマース・小売 |

| 消費財 |

| 食品・飲料(コールドチェーン含む) |

| ヘルスケア・製薬 |

| 産業・製造 |

| その他 |

| Eコマース直販 |

| 3PL/4PL向けアグリゲーター/インテグレーター |

| 企業向けカスタムサプライチェーンオーケストレーション |

| プラットフォームベースのテクノロジー主導のアウトソーシング |

| その他(政府・公共部門、アライアンスベースの物流オーケストレーション、プロジェクトベースのイベント・展示会) |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスモデル別 | 輸送サービス | 道路 |

| 航空 | ||

| 海上 | ||

| マルチモーダル | ||

| 倉庫管理・フルフィルメント | ||

| 在庫管理 | ||

| 付加価値サービス(テクノロジー、アナリティクス、コンサルティング等) | ||

| エンドユーザー産業別 | Eコマース・小売 | |

| 消費財 | ||

| 食品・飲料(コールドチェーン含む) | ||

| ヘルスケア・製薬 | ||

| 産業・製造 | ||

| その他 | ||

| ビジネスモデル・クライアントタイプ別 | Eコマース直販 | |

| 3PL/4PL向けアグリゲーター/インテグレーター | ||

| 企業向けカスタムサプライチェーンオーケストレーション | ||

| プラットフォームベースのテクノロジー主導のアウトソーシング | ||

| その他(政府・公共部門、アライアンスベースの物流オーケストレーション、プロジェクトベースのイベント・展示会) | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

第五者物流市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

第五者物流(5PL)市場は2026年に120億6,000万米ドルと推定され、予測期間中に年平均成長率10.21%で成長し、2031年までに196億1,000万米ドルに達すると予測されています。

どの地域が最も増分収益を追加しますか?

アジア太平洋地域は越境Eコマースとサプライチェーンデジタル化プログラムに牽引され、年平均成長率11.97%で成長をリードしています。

ダイレクト・トゥ・コンシューマーブランドはなぜ5PLプロバイダーを選択するのですか?

倉庫管理、輸送、ロボティクス、組み込み型金融へのターンキーアクセスを獲得し、ローンチ時間を短縮し、運営の複雑性を削減します。

ヘルスケアが高成長のエンドユーザーセグメントである理由は何ですか?

厳格な来歴証明規則とコールドチェーンのニーズが、ブロックチェーントラッキングと温度管理物流を統合する5PLパートナーへの製薬企業の移行を促しています。

組み込み型金融は5PLの価値提案をどのように変えますか?

コントロールタワープラットフォームに組み込まれた請求書ファクタリングとダイナミックディスカウンティングは、サプライヤーの借入コストを最大300ベーシスポイント削減し、クライアントロイヤルティを深めます。

2026年までに5PLプロバイダーが欧州で直面するコンプライアンス上の課題は何ですか?

炭素国境調整メカニズムの報告要件を満たし、最適化アルゴリズムに関するEU AI法の透明性規則を遵守しなければなりません。

最終更新日: