産業・インフラ監視向け光ファイバーセンシング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.71 十億米ドル |

| 市場規模 (2031) | 2.85 十億米ドル |

| 成長率 (2026 - 2031) | 10.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業・インフラ監視向け光ファイバーセンシング市場の分析

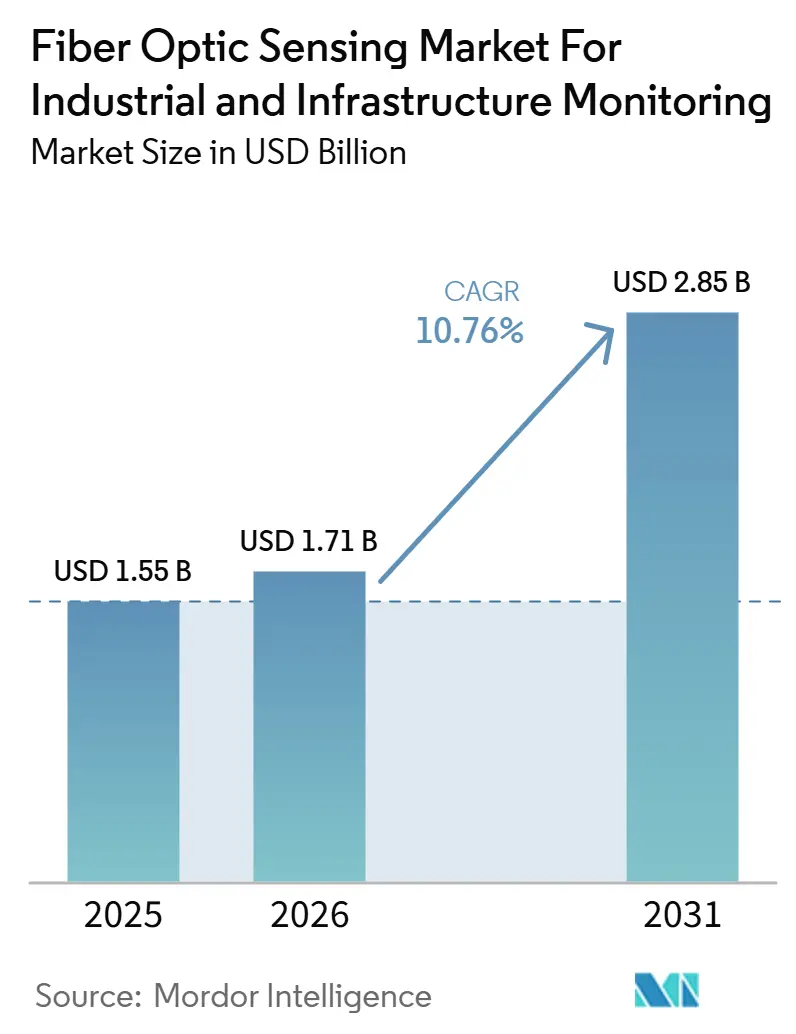

産業・インフラ監視向け光ファイバーセンシング市場規模は2025年に15.5 ビリオン 米ドルと評価され、2026年の17.1 ビリオン 米ドルから2031年には28.5 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは10.76%です。産業・インフラ監視向け光ファイバーセンシング市場は、電磁干渉や極端な温度条件下で電子センサーが機能しにくいパイプライン、電力ケーブル、輸送回廊、その他の長距離線状資産において、オペレーターが継続的な監視を必要としているため拡大しています。既存の光ファイバー経路を分散型センシングネットワークに転用できる能力が投資回収期間を短縮し、新規建設プロジェクト以外への普及を広げています。保険・再保険の慣行も、継続的なデータが停止リスクを低減し、リスクの可視性を向上させることから、資産所有者にリアルタイム監視を促しています。エネルギー、土木インフラ、防衛の各用途において、産業・インフラ監視向け光ファイバーセンシング市場は、計画外の停止削減、第三者責任の限定、迅速な業務上の意思決定の実現という実用的な価値から恩恵を受けています。AIを活用したエッジ型インテロゲーターが信号解釈の負担を軽減し始めるという第二の変化も進行中であり、これにより光ファイバーセンシング市場は水道ネットワーク、化学プラント、軽量鉄道システムなどの中堅用途へと拡大することが期待されます。

主要レポートのポイント

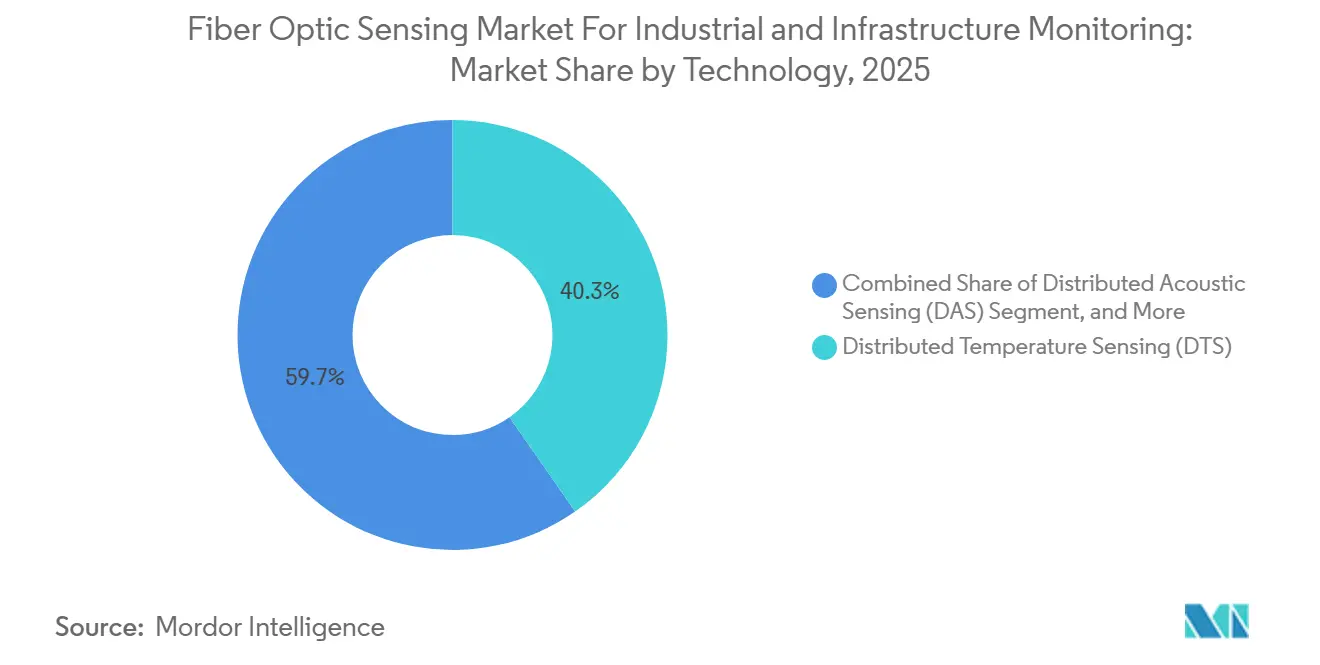

- 技術別では、分散型温度センシングが2025年の産業・インフラ監視向け光ファイバーセンシング市場シェアの40.34%を占め、分散型音響センシングは2031年までに10.32%のCAGRで拡大する見込みです。

- 用途別では、パイプライン監視が2025年に32.45%のシェアを占め、境界・国境セキュリティが2031年までに11.45%のCAGRで最も速い成長を記録すると予測されています。

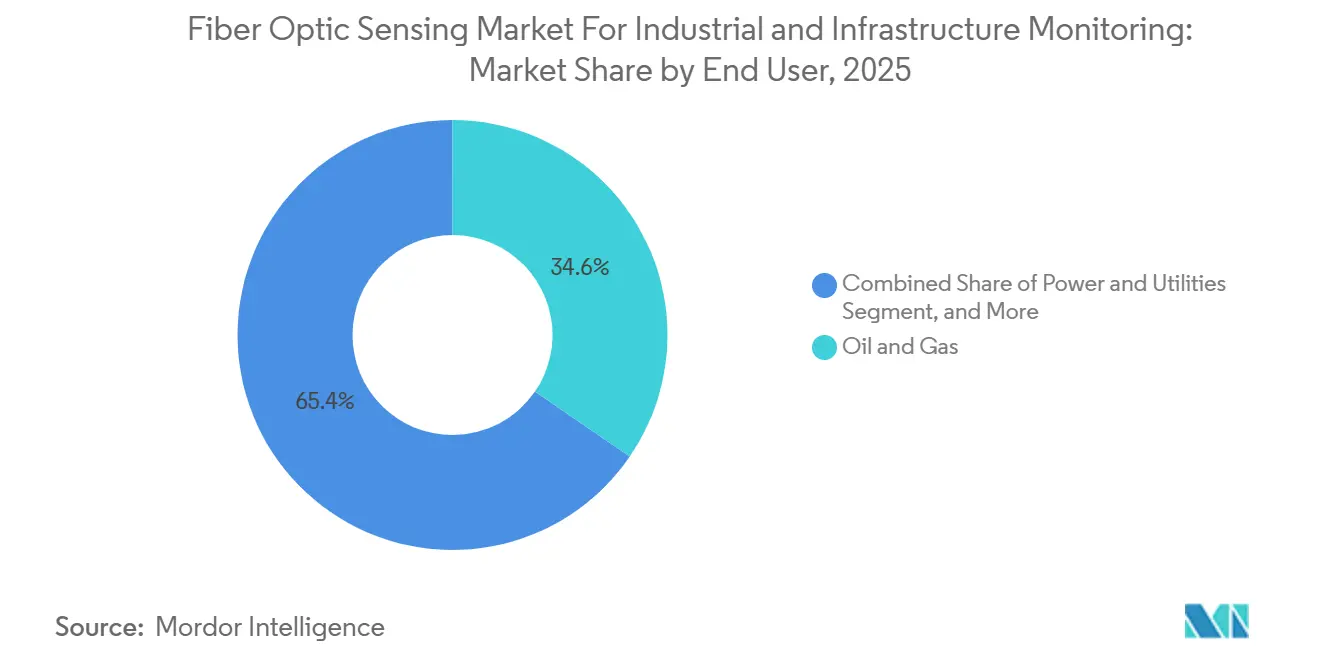

- エンドユーザー別では、石油・ガスが2025年に34.56%のシェアを占め、防衛・国境セキュリティが2031年までに10.89%のCAGRで成長すると予測されています。

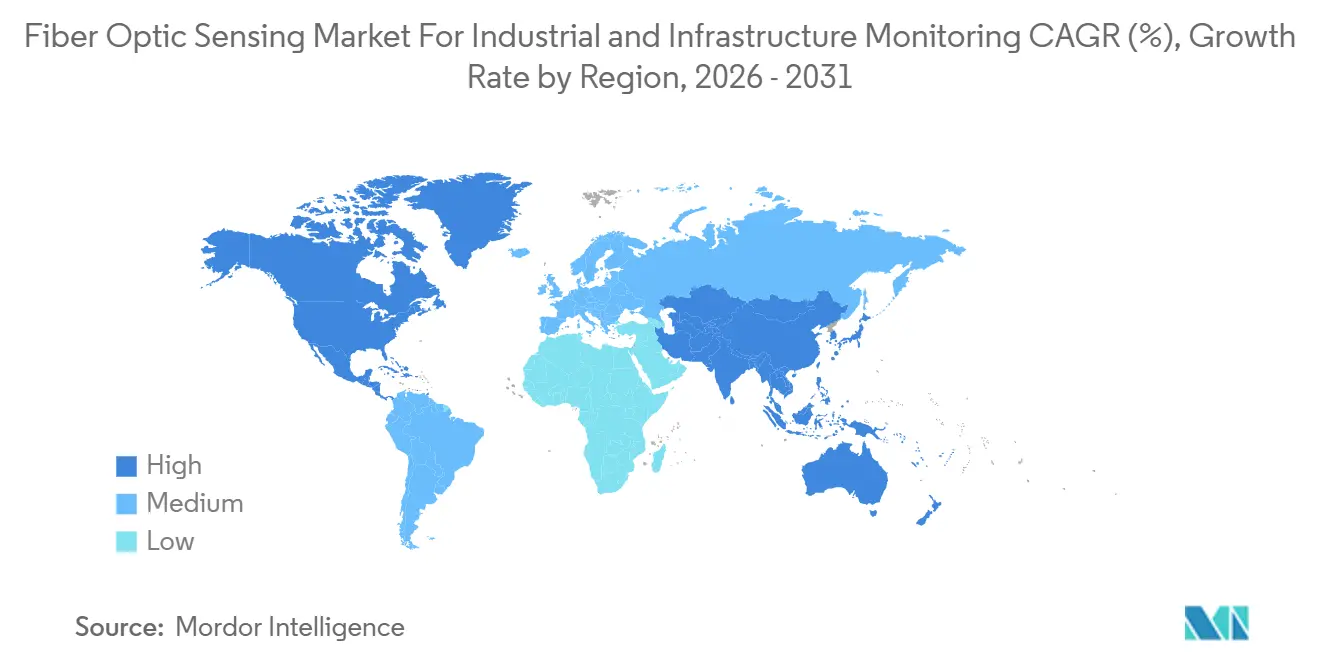

- 地域別では、北米が2025年に31.78%のシェアでトップとなり、アジア太平洋地域が2031年までに11.21%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

産業・インフラ監視向け光ファイバーセンシング市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ安全性のリアルタイム監視に対する高まるニーズ | +2.8% | グローバル | 短期(2年以内) |

| 重要資産の完全性に関する国際規制の強化 | +2.1% | 北米およびEU、アジア太平洋・中東・アフリカへの波及 | 中期(2~4年) |

| 石油・ガスおよび再生可能エネルギーインフラの拡大 | +1.9% | 中東、北米、アジア太平洋 | 中期(2~4年) |

| スマートグリッドおよび産業用IoTシステムの統合拡大 | +1.5% | アジア太平洋中心、北米およびEUへの波及 | 長期(4年以上) |

| 軍事・防衛・国境セキュリティ支出の増加 | +1.2% | 北米およびEU、中東・アフリカおよびアジア太平洋での早期成果 | 中期(2~4年) |

| 予知保全および状態基準運用への移行 | +1.0% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ安全性のリアルタイム監視に対する高まるニーズ

産業・インフラ監視向け光ファイバーセンシング市場の業界は、パイプライン、電力ケーブル、トンネル、輸送資産を中断なく監視するという基本的な運用ニーズから支持を得ています。多くの長距離資産は依然として定期的な手動点検に依存しており、点検サイクルの間に漏洩、火災、ひずみ、振動が見過ごされる可能性があります。国際標準は、技術的性能と相互運用性に関する不確実性を低減することで、購買者の意思決定を加速させています。IEEEは2026年2月にIEEE 3461-2025を発行し、橋梁、トンネル、ダム、鉄道路線、送電線、パイプラインなどのスマートインフラ用途に対する性能要件を定めました。[1]IEEE標準化協会、「IEEE 3461-2025 光ファイバーセンサーを用いたスマートインフラのためのIEEE標準」、IEEE標準化協会 保険会社や再保険引受業者が重要インフラへのエクスポージャーを評価する際にリアルタイムの状態データをますます重視するようになっているため、財務的な根拠も強化されています。パイプライン監視は2025年の用途ベースの32.45%をすでに占めており、この促進要因が産業・インフラ監視向け光ファイバーセンシング市場における実際の導入に既に結びついていることを示しています。

重要資産の完全性に関する国際規制の強化

産業・インフラ監視向け光ファイバーセンシング市場は、パイプラインの完全性、グリッドの回復力、インフラ保護に関する規制が強化されるにつれて上昇しています。これは、分散型センシングが単一の狭い用途ではなく、複数のコンプライアンス領域にまたがるため重要です。ITUは2025年11月に勧告G.681を承認し、地上光伝送ネットワークで使用される分散型光ファイバーセンシングシステムを正式に対象としました。欧州では、電力ケーブル監視に使用されるDTSおよびDASシステムの現地受けれ試験に関するCIGREのガイダンスに基づき、より一貫したコミッショニング慣行の整備が進んでいます。[2]AP Sensing、「洋上風力輸出ケーブルの光ファイバー監視」、AP Sensing ニュース 中国は直接埋設絶縁パイプラインの光ファイバー監視システムに関するGB/T 47547-2026を追加し、センシング要件が土木工学の実務においてより深く浸透していることを示しています。これらの規制がより具体的になるにつれ、産業・インフラ監視向け光ファイバーセンシング市場は、確立されたコンプライアンス実績、検証済みの性能履歴、および資格審査を円滑に通過できる能力を持つベンダーに有利に働きます。

石油・ガスおよび再生可能エネルギーインフラの拡大

産業・インフラ監視向け光ファイバーセンシング市場は、同時進行する2つの建設サイクル、すなわち石油・ガスインフラの成長と再生可能エネルギーの拡大から恩恵を受けています。パイプライン、坑井監視システム、洋上輸出ケーブルはいずれも過酷な条件下での長距離監視を必要とし、分散型センシングはポイントセンサーよりもそれらのニーズに適しています。AP Sensingは2026年にフェカン、サン=ブリュー、グリュイサンの洋上風力プロジェクトに統合型分散光ファイバー監視を納入し、DTSとDASが海底輸出ケーブルに沿ったホットスポット検出と侵入監視をどのように支援できるかを示しました。[3]CIGRE、「技術資料984 電力ケーブルシステム監視に使用されるDTSおよびDASシステムのSATガイドライン」、CIGRE これは、洋上風力プロジェクトが初期ハードウェア納入後も長期にわたるサービス機会を生み出すため重要であり、特にケーブルの健全性を長い海洋ルートにわたって継続的に監視しなければならない場合に顕著です。同様のパターンが陸上のエネルギー資産も支えており、オペレーターは離散型デバイスの密なアレイに頼ることなく、より優れた漏洩検知、故障検知、回廊の可視性を求めています。その結果、産業・インフラ監視向け光ファイバーセンシング市場は炭化水素インフラとエネルギー転換プロジェクトの両方から需要を取り込み、収益基盤を広げ、特定の資産クラスへの依存度を低下させています。

スマートグリッドおよび産業用IoTシステムの統合拡大

産業・インフラ監視向け光ファイバーセンシング市場は、電力会社や産業オペレーターが既存の光ファイバー資産を活用する方法の変化からも恩恵を受けています。多くの場合、ケーブルはすでに地中に埋設されているかネットワーク上に存在するため、主な意思決定はもはや光ファイバーを設置するかどうかではなく、それをセンシング層として有効化するかどうかです。AP SensingとAmpacimonは2026年2月に、分散型光ファイバーセンシングと架空送電線監視のための動的線路定格を組み合わせた協業を発表しました。このアプローチは光地線上のDASを使用してスパンレベルでリアルタイムの風況を読み取り、新たな送電インフラを建設することなく回廊容量を増加させるのに役立ちます。この変化は、導入の経済性を変え、より広い資産セットにわたって監視をより実現可能にするため重要です。長期的には、産業・インフラ監視向け光ファイバーセンシング市場において、価値が光ファイバー自体からその上に構築される業務インテリジェンスの質へと移行するにつれ、ソフトウェア、アナリティクス、サービス契約における競争が激化するでしょう。

高い初期資本・設置費用

産業・インフラ監視向け光ファイバーセンシング市場は、特に海底、地下、危険環境において、高い初期導入コストという明確な障壁に依然として直面しています。堅牢な光ファイバー、掘削工事、海洋グレードのコネクター、インテロゲーターユニット、データ収集システム、アナリティクスプラットフォームは、公共機関や中規模オペレーターにとって最初の承認段階を困難にする可能性があります。ライフサイクル経済性が有利であっても、多くの購買者は設置コストに注目します。なぜなら、それが最初に資本予算に入る数字だからです。VIAVIは2026年3月に組み込みエッジAIと機械学習を搭載したFTH-DASを発売し、集中型データ処理への依存を制限することでインフラの負担を軽減しました。これは助けになりますが、数百キロメートルにわたる長距離監視には依然として相当なハードウェアと設置コストが必要であるという事実は変わりません。標準パッケージと低コスト導入モデルがさらに普及するまで、この抑制要因はコスト重視の地域において産業・インフラ監視向け光ファイバーセンシング市場の成長を引き続き鈍化させるでしょう。

データ解釈における専門的技術知識の必要性

産業・インフラ監視向け光ファイバーセンシング市場は、エンドユーザーが継続的な多パラメーターデータストリームの解釈に苦労する場合にも成長が鈍化します。センシングケーブルの設置は、振動、音響、温度、またはひずみ信号を運用チームが信頼できる意思決定に変換することよりも、しばしば簡単です。例えば、パイプライン回廊上のDASイベントは、漏洩、侵入、または環境ノイズを反映する可能性があり、それらのパターンを分離するにはセンシングの知識と資産固有のコンテキストの両方が必要です。同じ問題は構造監視にも当てはまり、ひずみの進展を解釈するには光子工学と土木資産の挙動の両方に関する理解が必要です。ベンダーはアナリティクスとマネージドサービスをハードウェアとともにパッケージ化することで対応していますが、これはビジネスモデルを一回限りの機器販売ではなく長期的なソフトウェアおよびサービスのコミットメントへとシフトさせます。自動分類ツールがさらに成熟し、購買者が社内での自信を深めるまで、このスキルギャップは産業・インフラ監視向け光ファイバーセンシング市場全体への普及に対する実際的な抑制要因であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:DTSが基盤を固め、DASが市場ダイナミクスを再形成

分散型温度センシングは2025年の技術ベースの40.34%を占め、このセグメントグループにおける産業・インフラ監視向け光ファイバーセンシング市場への最大の貢献者となりました。その地位は、電力ケーブルの熱定格、坑井内監視、トンネルやデータセンターにおける火災検知での長年の使用実績によって築かれました。インストールベースが重要なのは、最初の導入が完了した後も長期にわたる定期サービス、保守、アップグレード業務を生み出すからです。前の10年間の早い時期にDTSシステムを導入した電力会社は、古いインテロゲーターがサポート終了に近づき、オペレーターがより強力な異常検知を求めるにつれて、更新サイクルに移行しています。これにより、産業・インフラ監視向け光ファイバーセンシング市場は、すでに十分に普及した用途においても需要を支える代替需要の流れを得ています。

DASは2026年から2031年にかけて10.32%のCAGRで拡大すると予測されており、産業・インフラ監視向け光ファイバーセンシング市場業界において最も成長の速い技術ラインとなっています。購買者は、1つのDASチャンネルが同じ回廊に沿って漏洩、侵入、地質ハザードを検知できるという事実に反応しており、これによりポイントセンサーアレイに対する価値の根拠が向上します。分散型ひずみセンシングも、長期的なひずみ変化が定期的な現地点検よりも早期警告を提供する橋梁、ダム、洋上風力基礎、その他の構造物において普及が進んでいます。NTTと東京大学は2026年3月に多芯B-OTDRシェイプセンシング技術を実証し、数キロメートルにわたる曲率検出の精度を向上させ、海洋、航空、都市インフラ用途における追加の可能性を開きました。[4]NTT株式会社、「NTTと東京大学が光ファイバーを用いた大規模構造物の不可視変形検出のための新技術を実証」、NTTニュースリリース 技術的能力が向上するにつれ、産業・インフラ監視向け光ファイバーセンシング市場は単一パラメーター監視から、より広い資本承認を正当化できる多用途センシングプラットフォームへとシフトしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:パイプライン監視が収益を支え、境界セキュリティが加速

パイプライン監視は2025年の用途ベースの32.45%を占め、主要用途カテゴリーの中で産業・インフラ監視向け光ファイバーセンシング市場の最大シェアを獲得しました。このリードは、世界のパイプラインネットワークの規模と、漏洩、サービス中断、完全性の失敗による直接的なコストを反映しています。オペレーターはまた、パイプライン回廊に沿って設置済みの光ファイバーを使用できる能力にも魅力を感じており、これにより土木工事を削減し、導入の経済性を改善できます。この用途セットでは、既存の通信ルートがしばしばセンシングのバックボーンとなり、採用の実際的な根拠を大幅に改善します。したがって、パイプライン業務は、特にコンプライアンスの圧力が高い場所において、産業・インフラ監視向け光ファイバーセンシング市場の広範な商業基盤を引き続き提供します。

境界・国境セキュリティは2031年までに11.45%のCAGRで成長すると予測されており、産業・インフラ監視向け光ファイバーセンシング市場業界において最も成長の速い用途となっています。防衛購買者は、多くの従来型電子フェンスシステムよりも誤警報率が低い長距離継続監視を提供するDASシステムの能力を評価しています。パイプライン保護との重複も重要です。なぜなら、同じベンダープールが同じ地域で両方の用途に対応でき、資格認定サイクルを短縮し、アカウント価値を拡大できるからです。構造健全性監視は、橋梁管理者、トンネルオペレーター、港湾当局が車線閉鎖や繰り返しの手動点検なしに完全性データを必要とするため、もう一つの大きな用途であり続けます。鉄道インフラと電力ケーブル監視は、両方の資産クラスが計画外の停止を削減し保守対応を迅速化できる継続的な熱・音響データから恩恵を受けるため、さらなる安定性を加えます。

残りの用途ミックスも、産業・インフラ監視向け光ファイバーセンシング市場がエネルギーインフラへの以前の集中を超えて広がっていることを示しています。鉄道プログラムは、もともと通信や信号のために設置された線路沿いの光ファイバーから恩恵を受けることが多く増分導入コストをインテロゲーターとシステム統合に限定できることを意味します。このモデルは、インフラ近代化予算が活発でありながらも規律ある新興アジア市場において商業的に実行可能であることが証明されています。その他のカテゴリーには、長期的な地下観測がより重要になっている炭素回収・貯留の坑井監視などの分野が含まれます。LunaによるSilixaの統合は、組み合わされたポートフォリオがエネルギー転換の用途に適した音響、ひずみ、温度の各能力を統合したため、この分野での関連性を高めました。これらの変化は、パイプライン監視が中核的な収益の柱であり続ける一方で、産業・インフラ監視向け光ファイバーセンシング市場が用途においてより多様化していることを示しています。

エンドユーザー別:石油・ガスが優位を維持し、防衛支出が加速

石油・ガスは2025年のエンドユーザーベースの34.56%を占め、エンドユーザーカテゴリーの中で最大の産業・インフラ監視向け光ファイバーセンシング市場シェアを獲得しました。この地位は、広大でしばしば過酷な操業環境にわたってパイプライン、坑井、集積システム、坑井完成を監視するセクターのニーズを反映しています。リアルタイムデータが漏洩リスクを低減し、坑井完成の品質を向上させ、より良い生産上の意思決定を支援できるため、ビジネスケースは明確です。規制上の期待も、特にパイプラインの完全性と環境リスクが厳密に監視されている場所では依然として強固です。その結果、石油・ガスは産業・インフラ監視向け光ファイバーセンシング市場において最も確立された導入基盤を引き続き提供しています。

防衛・国境セキュリティは2026年から2031年にかけて10.89%のCAGRで拡大すると予測されており、最も成長の速いエンドユーザーカテゴリーとなっています。政府は持続的な境界監視により多くの資本を配分しており、光ファイバーベースのセンシングは既存のインフラを使用しながら長距離をカバーできるため、そのニーズに適しています。エネルギー生産地域におけるパイプライン保護との重複は、同じ回廊がしばしばセキュリティと資産保護の両方の要件を担うため、複合的な需要効果を生み出します。これが、産業・インフラ監視向け光ファイバーセンシング市場が多くのベンダーが以前の計画サイクルで十分に把握していた以上に、より多くのクロスバーティカルなレバレッジを見出している理由の一つです。実際には、セキュリティに敏感な一つの用途で資格を得たベンダーが、以前よりも速く隣接するインフラプログラムへのアクセスを得られる可能性があります。

電力・公益事業は次の大きなユーザーグループを形成しており、グリッドオペレーターはケーブルの熱定格にDTSを使用し、架空線の振動センシングと動的線路定格にDASをますます使用しています。鉄道オペレーター、道路当局、港湾オペレーターを含む輸送ユーザーは依然として採用の初期段階にありますが、老朽化したインフラがより頻繁な状態データを必要とするにつれて価値の根拠が改善しています。土木インフラの購買者も、橋梁、トンネル、ダムが定期的な点検のみに依存する代わりに長期にわたるマイクロひずみを追跡できる能力から恩恵を受けるため、着実に移行しています。その他のカテゴリーには水道事業者とデータセンターオペレーターが含まれ、漏洩検知とケーブル侵入監視に関するパイロット活動が始まっています。これらのパターンを総合すると、産業・インフラ監視向け光ファイバーセンシング市場が石油・ガスを中心に維持しながら、公共インフラと公益事業の用途へと広がっていることがわかります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に31.78%を占め、全地域の中で産業・インフラ監視向け光ファイバーセンシング市場の最大シェアを獲得しました。この地域は、規制されたパイプラインインフラの大規模なインストールベースと、油田・坑井完全性用途におけるDASの強固な商業基盤から恩恵を受けています。米国は、オペレーターが水圧破砕最適化、生産監視、パイプライン保護にわたって光ファイバーセンシングを使用しているため、最も活発な導入市場であり続けています。カナダはオイルサンドのパイプライン監視と土木インフラプログラムを通じて需要を加えており、メキシコはパイプライン近代化の進展とともに勢いを増しています。グリッド近代化の資金調達も、電力・公益事業用途にわたる産業・インフラ監視向け光ファイバーセンシング市場の対象可能な基盤を拡大しています。

欧州は、エネルギー転換目標とインフラ監視ニーズが並行して進んでいるため、重要な地域的柱であり続けました。ドイツのSuedOstLink HVDC回廊は、熱定格、故障検知、侵入監視のために主要な再生可能エネルギー送電ルートに分散型センシングを組み込んでいるため、強力な例となっています。このような種類のプロジェクトは、長寿命インフラに結びついた高仕様センシング導入のテスト場としての地域の役割を支えています。欧州の電力会社とインフラオペレーターも、より明確なコミッショニングガイダンスから恩恵を受けており、調達とコミッショニング中の不確実性を低減しています。より広い産業・インフラ監視向け光ファイバーセンシング市場にとって、欧州は比較的成熟した調達環境において政策目標、グリッド投資、検証済みの用途を結びつけているため重要であり続けます。

アジア太平洋地域は2026年から2031年にかけて11.21%のCAGRで成長すると予測されており、産業・インフラ監視向け光ファイバーセンシング市場において最も成長の速い地域ブロックとなっています。国家主導のスマートインフラプログラム、洋上風力開発、国内センシング技術の進歩がすべて需要を押し上げています。中国は石油・ガス坑井監視とパイプライン用途に関連する標準を通じてこの方向性を強化しており、分散型センシングを略的技術分野として政策的に支持していることを示しています。日本もNTTの2026年3月の多芯B-OTDRシェイプセンシングに関する研究が大規模構造監視の精度を向上させたため、技術フロンティアで貢献しています。南米と中東・アフリカ地域はまだ小規模な基盤を代表していますが、両方とも成長しています。南米では、LighteraとImmer Messenが2026年1月にブラジルの500kV送電線でDASトライアルを完了し、公益事業に焦点を当てた採用にとって意味のあ一歩を記しました。中東・アフリカ地域では、石油・ガスパイプライン監視が主要な需要ドライバーであり続け、国境に敏感な場所が境界監視ニーズを通じて二次的な支援を加えています。

競合ランドスケープ

産業・インフラ監視向け光ファイバーセンシング市場は中程度に分散した状態が続いており、AP Sensing、Halliburton、VIAVI Solutions、Bandweaver、Fotech Solutions、Siemens、Silixa、Yokogawaなどの確立されたベンダーがDTS、DAS、統合業務にわたって競合しています。市場がエネルギー、公益事業、輸送、土木インフラ、セキュリティのニーズにまたがり、異なる技術的強みを必要とするため、単一の企業がすべての主要用途を支配しているようには見えません。リーダー間の実際の差別化は、コア光学部品だけでなく、アナリティクス、AI能力、アプリケーションライブラリ、プロジェクト実行経験からますます生まれています。これは、産業・インフラ監視向け光ファイバーセンシング市場が、エンドユーザーの解釈負担を低減した信頼性の高い運用アラートに生の後方散乱データを変換できるベンダーを評価することを意味します。また、大企業がより広い商業的リーチを持つ場合でも、専門企業が関連性を維持している理由も説明しています。

2026年の戦略的動向はこの変化を明確に示しました。VIAVIは2026年3月にエッジでの組み込みAIと機械学習を搭載したFTH-DASインテロゲーターを発売し、ローカライズされたイベント分類への推進を強化し、集中型処理への依存を低減しました。AP Sensingは3つのフランス洋上風力プロジェクトへの導入を通じて洋上再生可能エネルギーにおける地位を拡大し、海底ケーブ監視と長期サービス業務での存在感を支えました。LunaによるSilixaの最大3,800万米ドルでの買収(2024年1月)は、音響、ひずみ、温度センシングの深みを加え、炭素回収と海底監視の関連性を強化しました。これらの行動は、産業・インフラ監視向け光ファイバーセンシング市場がハードウェア、ソフトウェア、用途固有のノウハウを組み合わせたプラットフォームを中心に統合されていることを示しています。

化学プラント、水道ネットワーク、軽量鉄道システムなどの中堅資産には、ハイエンドソリューションが広範な展開には費用がかかりすぎるか、カスタマイズされすぎることが多い、まだ開かれたスペースがあります。バンドルされたアナリティクスとともにより簡単な設置モデルをパッケージ化するベンダーは、大規模な石油・ガスおよび公益事業プロジェクトの下に位置する需要を取り込むことができます。知的財産も地下センシングにおける競争方程式の一部であり続けています。Halliburtonは2026年3月に分割インテロゲーターを使用した分散型音響センシングシステムに関する米国特許商標庁特許US 12,578,209 B2を取得し、高価値の坑井・生産用途における専門的なポジションを守るための継続的な努力を示しました。全体として、産業・インフラ監視向け光ファイバーセンシング市場は専門参入者を支えるのに十分な競争力を持ちながらも、実証された実行力とドメイン知識が依然として代替困難であるほど選択的です。

産業・インフラ監視向け光ファイバーセンシング市場のリーダー企業

AP Sensing GmbH

Aragon Photonics, S.L.

Bandweaver Technologies Ltd.

Halliburton Company

Hottinger, Brüel & Kjær A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:AP Sensingは、フランスの3つの洋上風力プロジェクト(フェカン、サン=ブリュー、グリュイサン)に分散型光ファイバー監視ソリューションを納入し、リアルタイムのホットスポット検出のためのDTS、DASベースの第三者侵入監視、および海底輸出ケーブルルートに沿った電力ケーブル健全性のための高度なアナリティクスを統合しました。この導入は洋上再生可能エネルギーへの大幅な拡大を示しており、欧州の風力発電容量が拡大するにつれて長期的な運用・保守サービス契約を生み出すことが期待されています。

- 2026年3月:VIAVI Solutionsは、NITROファイバーセンシングプラットフォーム向けに組み込みAIと機械学習エンジンを搭載した真位相DASファイバーセンシングインテロゲーターFTH-DASを発売しました。このデバイスは特許取得済みの位相ステッピング干渉法を適用して、ひずみ、振動振幅、音響パワーを真の物理単位で測定し、集中型インフラを必要とせずにネットワークエッジでローカルにすべてのイベント分類モデルを実行します。

- 2026年3月:NTT株式会社と東京大学大学院工学系研究科は、多芯B-OTDRケーブルを使用した世界初の光ファイバーシェイプセンシング技術を発表し、数キロメートルの距離にわたって10メートルの曲率半径検出において1%未満の誤差を達成し、従来のシステムと比較して桁違いの改善を実現しました。この技術は洋上風力タービン基礎、地下パイプラインネットワーク、大型土木構造物の構造変形監視を可能にし、研究成果はIEEE Journal of Lightwave Technologyに掲載されました。

- 2026年1月:Furukawa Electricのグローバル光ファイバー事業部門であるLighteraと、ブラジルのDAS専門企業Immer Messenは、ブラジルの500kV電力送電線での光ファイバーセンシングトライアルを成功裏に完了し、南米の電力送電セクター向けの分散型光ファイバーセンシングソリューションを開発・拡大するための戦略的パートナーシップを締結しました。

産業・インフラ監視向け光ファイバーセンシング市場のレポート範囲

産業・インフラ監視向け光ファイバーセンシング市場の業界レポートは、技術(分散型音響センシング(DAS)、分散型温度センシング(DTS)、分散型ひずみセンシング(DSS)、その他の技術)、用途(パイプライン監視、構造健全性監視、電力ケーブル・グリッド資産監視、鉄道インフラ監視、境界・国境セキュリティ、その他の用途)、エンドユーザー(石油・ガス、電力・公益事業、輸送・鉄道、土木インフラ・建設、防衛・国境セキュリティ、その他のエンドユーザー)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 分散型音響センシング(DAS) |

| 分散型温度センシング(DTS) |

| 分散型ひずみセンシング(DSS) |

| その他の技術 |

| パイプライン監視 |

| 構造健全性監視 |

| 電力ケーブル・グリッド資産監視 |

| 鉄道インフラ監視 |

| 境界・国境セキュリティ |

| その他の用途 |

| 石油・ガス |

| 電力・公益事業 |

| 輸送・鉄道 |

| 土木インフラ・建設 |

| 防衛・国境セキュリティ |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 技術別 | 分散型音響センシング(DAS) | ||

| 分散型温度センシング(DTS) | |||

| 分散型ひずみセンシング(DSS) | |||

| その他の技術 | |||

| 用途別 | パイプライン監視 | ||

| 構造健全性監視 | |||

| 電力ケーブル・グリッド資産監視 | |||

| 鉄道インフラ監視 | |||

| 境界・国境セキュリティ | |||

| その他の用途 | |||

| エンドユーザー別 | 石油・ガス | ||

| 電力・公益事業 | |||

| 輸送・鉄道 | |||

| 土木インフラ・建設 | |||

| 防衛・国境セキュリティ | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

産業・インフラ監視向け光ファイバーセンシング市場の現在および予測される市場規模はいくらですか?

産業・インフラ監視向け光ファイバーセンシング市場規模は2025年に15.5 ビリオン 米ドルであり、2026年には17.1 ビリオン 米ドルとなっています。2031年までに10.76%のCAGRで28.5 ビリオン 米ドルに達すると予測されています。

光ファイバーセンシングにおいて収益をリードする技術はどれですか?

分散型温度センシングは2025年に40.34%のシェアで技術セグメントをリードし、電力ケーブル監視、火災検知、坑井内用途での長年の使用実績に支えられています。

2031年まで最も速く成長する用途はどれですか?

境界・国境セキュリティは、長距離監視ニーズと防衛支出に牽引され、11.45%のCAGRで最も速い用途成長を記録すると予測されています。

石油・ガスが最大のエンドユーザーセグメントであり続ける理由は何ですか?

石油・ガスは2025年に34.56%のシェアを占めました。これは、オペレーターが漏洩リスクと完全性要件が高いパイプライン、坑井、集積システムの継続的な監視を必要としているためです。

産業・インフラ監視向け光ファイバーセンシング市場業界を現在リードしている地域はどこですか?

北米は2025年に31.78%のシェアでトップとなりました。これは、大規模な規制されたパイプライン基盤、活発なDAS導入、エネルギーおよび公益事業資産での広範な使用によるものです。

今後数年間で最も速く成長すると予測される地域はどこですか?

アジア太平洋地域は、スマートインフラプログラム、洋上風力投資、地域のセンシング技術開発に支えられ、2031年までに11.21%のCAGRで拡大すると予測されています。

最終更新日: