緊急通信システム向け光ファイバーネットワークインフラ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

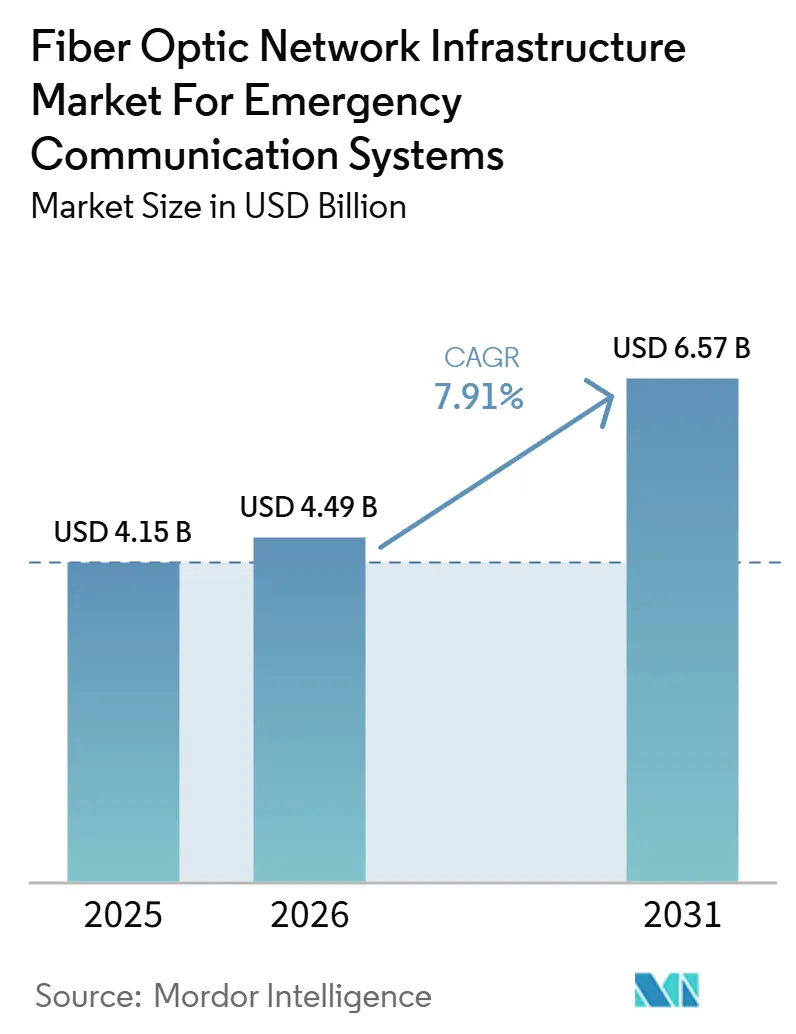

| 市場規模 (2026) | 4.49 十億米ドル |

| 市場規模 (2031) | 6.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緊急通信システム向け光ファイバーネットワークインフラ市場の分析

緊急通信システム向け光ファイバーネットワークインフラ市場産業は、2025年の41.5億米ドル(4.15 ビリオン 米ドル)から2026年には44.9億米ドル(4.49 ビリオン 米ドル)に増加し、2031年までに65.7億米ドル(6.57 ビリオン 米ドル)に達すると予測されており、2026年から2031年にかけてCAGR 7.91%で成長します。緊急通信システム向け光ファイバーネットワークインフラ市場は、規制当局が機関に対して老朽化した銅線および狭帯域システムを高容量光ネットワークへ置き換えるよう促す中で進展しています。また、機関は1本のファイバーバックボーンが音声、映像、センサーデータを別々の通信システムよりも効率的に伝送できることを認識しており、これが広範な近代化計画を支援しています。北米、欧州、アジア太平洋地域の公的資金プログラムは導管アクセスとネットワーク到達範囲を拡大しており、専用緊急展開のスケールアップを容易にしています。ベンダーは、複数年にわたる公共調達サイクルに対応した統合型オファリングとして、輸送ハードウェア、管理ソフトウェア、サポートサービスを組み合わせることで対応しています。主な制約としては、土木工事コスト、許認可の遅延、レガシー無線統合、技術者不足が残っていますが、これらの問題は長期的な近代化の必要性を弱めるのではなく、展開を遅らせているにとどまっています。

主要レポートのポイント

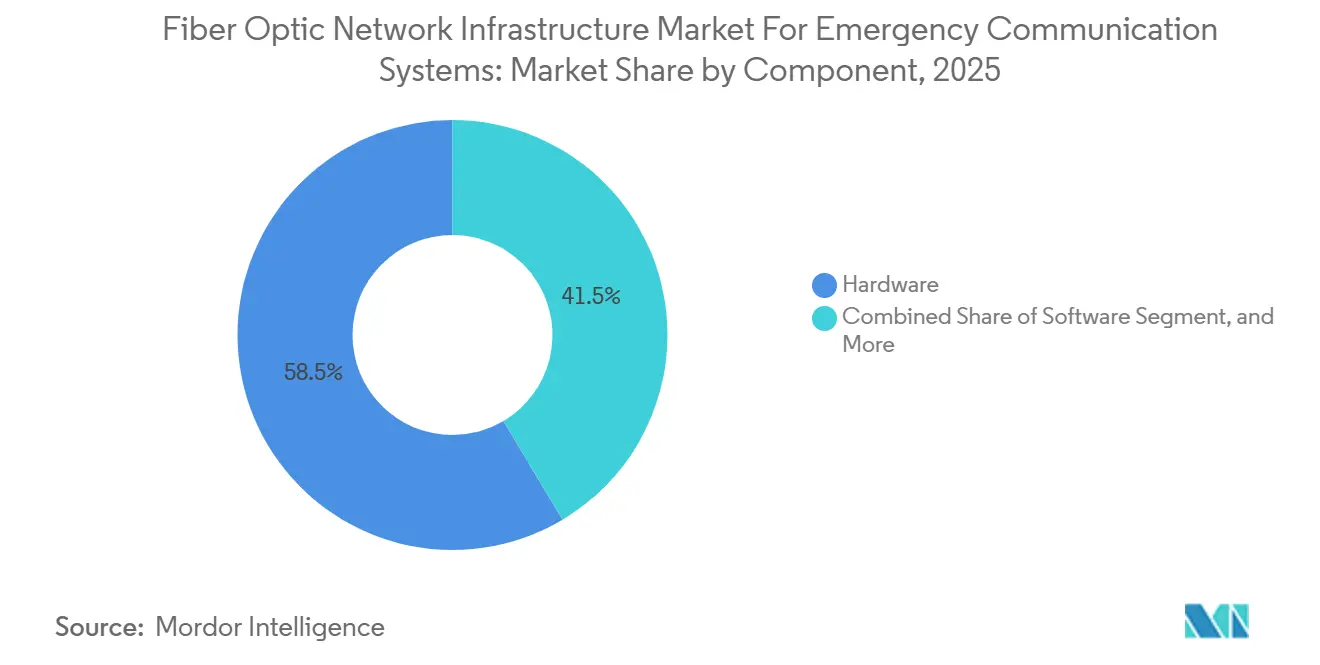

- コンポーネントタイプ別では、ハードウェアが2025年に58.54%のシェアを占め、ソフトウェアは緊急通信システム向け光ファイバーネットワークインフラ市場において2031年までCAGR 8.13%で拡大する見込みです。

- ファイバーおよびケーブルタイプ別では、シングルモードファイバーが2025年に市場の62.69%を占め、プラスチック光ファイバーは2031年までCAGR 7.65%で拡大する見込みです。

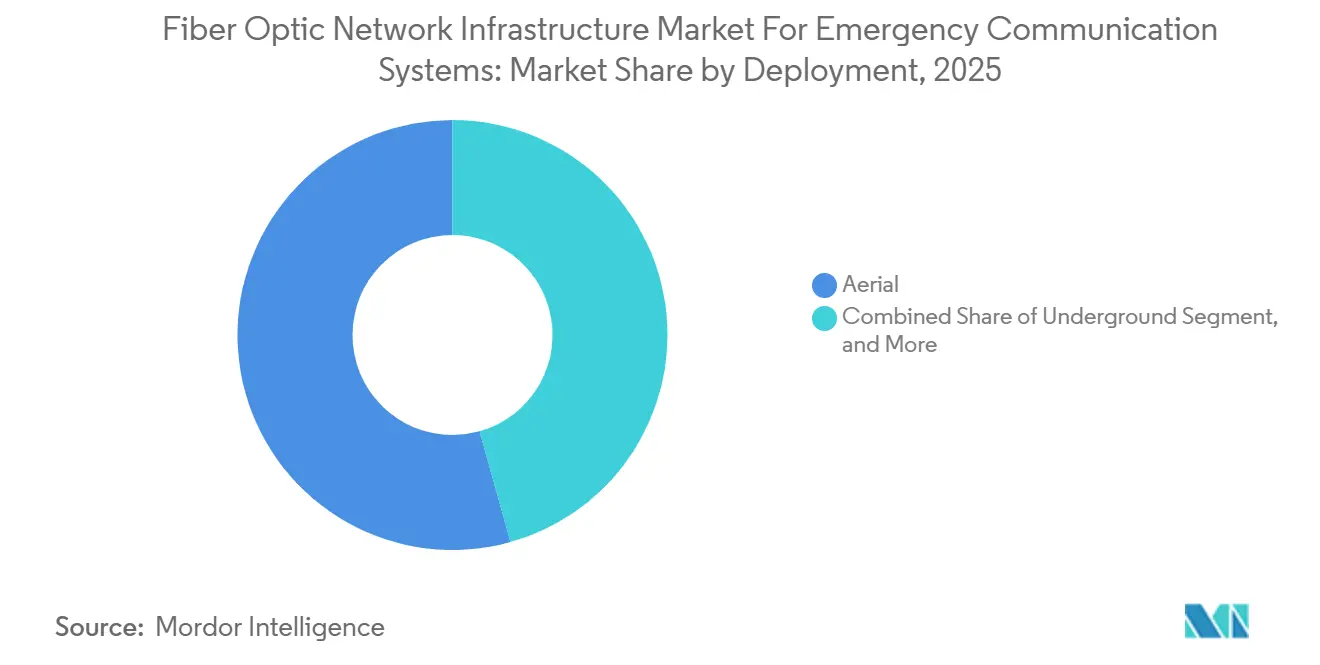

- 展開タイプ別では、架空展開が2025年に54.34%のシェアでリードし、水中展開は2031年までCAGR 7.32%で成長する見込みです。

- エンドユーザー別では、公共安全機関が2025年に43.50%のシェアを占め、重要インフラ事業者は2031年までCAGR 8.11%で成長する見込みです。

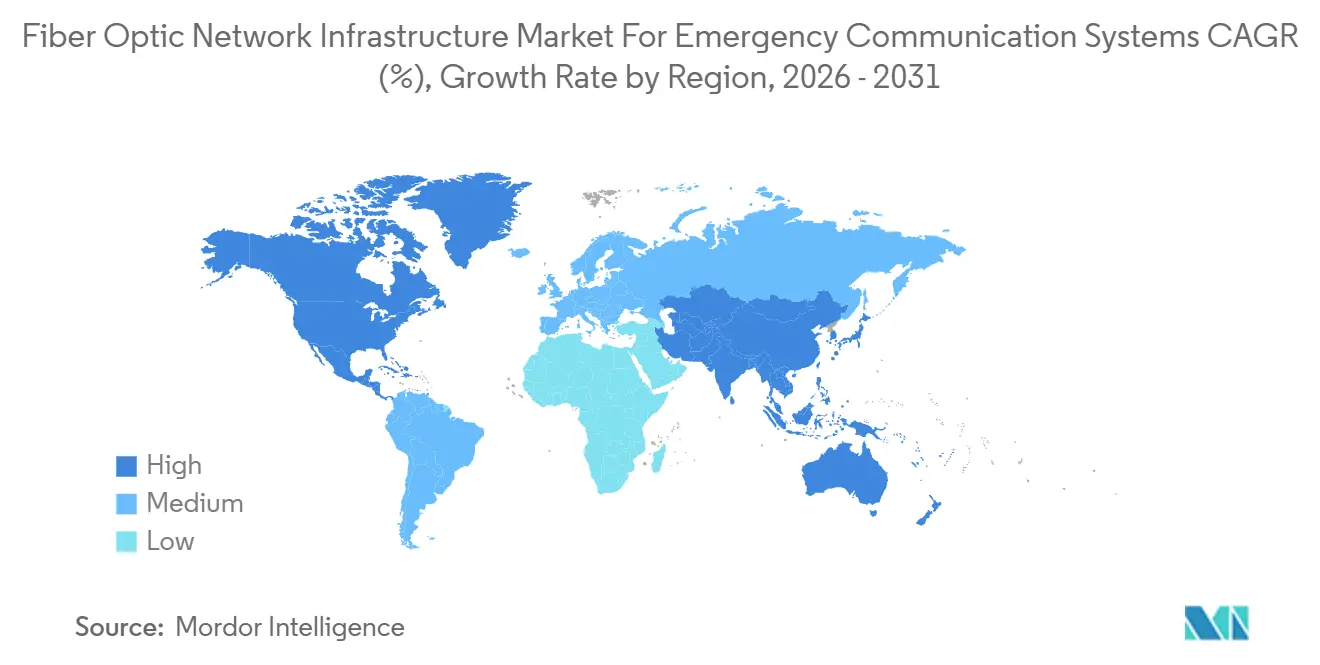

- 地域別では、北米が2025年に35.43%のシェアを獲得し、アジア太平洋地域は2031年までCAGR 7.98%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

緊急通信システム向け光ファイバーネットワークインフラ市場のインサイトとトレンド

強靭な公共安全ネットワークへの義務化の高まり

政府の義務化は、緊急通信システム向け光ファイバーネットワークインフラ市場全体で直接的に調達活動へと転換されています。2026年3月、米国の政策立案者は第一応答者ネットワーク機関再認可法を推進し、AT&Tとの関連合意により、新規サイト建設、建物内カバレッジ、専用公共安全5Gコアを含む国家公共安全ブロードバンドネットワークに20億米ドル(2 ビリオン 米ドル)が追加され、そのうち10億米ドル(1 ビリオン 米ドル)が新規サイト建設に充てられました。[1]第一応答者ネットワーク機関、「ルトニック長官とAT&Tが第一応答者・公共安全に利益をもたらす20億ドル契約に合意(FirstNet契約)」、FirstNet ドイツはすでに公共安全機関向けに9,600km超の専用ファイバーペアにまたがる国家コア輸送ネットワークを運用しており、安全な国家バックボーンの実用モデルを他国政府に提供しています。政策が広範な強靭性ガイダンスからネットワーク冗長性要件へと移行するにつれ、公共機関にとって調達の意思決定はより必須のものとなっています。この変化は意思決定サイクルを短縮し、緊急通信システム向け光ファイバーネットワークインフラ市場全体で安定した需要を支えています。

ミッションクリティカルアプリケーション向けファイバーバックボーンの拡大

緊急用途向けの専用ファイバーバックボーンは、緊急通信システム向け光ファイバーネットワークインフラ市場のケーブル、光輸送、制御レイヤー全体にわたって持続的な需要を牽引しています。FirstNet機関とAT&Tは2024年2月、ネットワークを5Gへ移行するために10年間で80億米ドル(8 ビリオン 米ドル)超を投資する計画を発表しており、このステップは高密度ファイバーフロントホールおよびバックホールに依存しています。[2]議会調査局、「第一応答者ネットワーク機関の再認可と選択された課題」、議会 2025年12月、東日本信電話株式会社は、大規模災害時に10分以内で光波長パスを再ルーティングできる自動光伝送レイヤー制御のデモンストレーションに成功し、このカテゴリーのサービス復旧ベンチマークを引き上げました。[3]東日本電信電話株式会社、「大規模災害時の迅速なパス切替に向けた自動光伝送レイヤー制御の世界初実証成功」、東日本電信電話 シングルモードファイバーへの現在の需要は、機関が長年にわたって使用し続けることを想定している長距離・高帯域バックボーン要件への適合性を反映しています。ブロードバンド、公益事業、スマートグリッドプロジェクトにおける商業ファイバー建設も、緊急ネットワークが後から共有できる導管および地役権アクセスを拡大しており、専用回線の追加コストを低減しています。

5Gフロントホール、バックホール、エッジコンピューティング統合

公共安全5Gの拡大は、新しい小型セルまたはエッジロケーションごとに緊急通信システム向け光ファイバーネットワークインフラにおける信頼性の高い輸送レイヤーが必要となるため、ファイバー消費量を増加させています。2026年に発表された研究では、光輸送ネットワーク(OTN)多重化がミッションクリティカルな5Gフロントホールに必要な確定的レイテンシーと低ジッターをサポートすることが確認され、OTN上のファイバーが優先アーキテクチャとして強化されました。ベライゾンは2025年に全米でフロントラインネットワークスライスを展開し、そのサービスは第一応答者への優先通信をサポートするためにファイバー高密度メトロインフラに依存しています。ドイツテレコムも2025年に、MCx通信をTETRAデジタル無線と5G経由で連携させるインターフェースをデモンストレーションし、無線アクセスが進化する中でもファイバーが中心的な役割を果たし続けることを示しました。[4]ドイツテレコム、「テレコムがT Missionで5Gと緊急サービス無線を統合」、ドイツテレコム 機関が映像、データ、ミッションクリティカルな音声を同一の輸送環境に追加するにつれ、ファイバーは変化するアクセス技術を支える固定レイヤーとなっています。

スマートシティ緊急指令インフラの成長

自治体のスマートシティプログラムは、緊急通信システム向け光ファイバーネットワークインフラ市場において指揮統制ファイバーネットワークへの直接的な需要を生み出しています。日本の総務省は、次世代オールオプティカルネットワーク研究および早期実装のためにFY2025補正予算で1,234億円(8.65億米ドル)を計上しており、これは高優先度サービスにおける光インフラへの国家支援を反映しています(総務省)。都市の緊急指令ネットワークは通常リング設計とN+1冗長性を必要とするため、ポイントツーポイントレイアウトが必要とする以上にサイトあたりのケーブル使用量が増加します。この設計選択は、特に監視、公共放送、指令アプリケーションが単一バックボーンに集約される場所で長期建設サイクルを可能にすることで、特殊ファイバー需要を支えています。その結果、緊急通信システム向け光ファイバーネットワークインフラ市場は、都市の公共安全プログラムおよびその他の国家支援デジタルインフラプロジェクトにおいて着実な拡大経路をたどっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い土木工事および通行権コスト | -1.4% | グローバル、北米および西欧で最も深刻 | 短期(2年以内) |

| レガシー緊急システムと統合上の課題 | -0.9% | グローバル、老朽化インフラを持つ先進市場に集中 | 中期(2〜4年) |

| サイバーセキュリティおよび相互運用性リスク | -0.7% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 熟練した設置・試験・保守技術者の不足 | -0.6% | グローバル、南米・中東・アフリカで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い土木工事および通行権コスト

土木工事は、緊急通信システム向け光ファイバーネットワークインフラ市場における展開速度に対する最も強力な実際的抑制要因であり続けています。ファイバーブロードバンド協会の2025年年次コスト調査では、地下展開の中央値コストが1フィートあたり18.00米ドル、架空展開が1フィートあたり8.00米ドルに上昇し、労働費が地下展開費用の72%を占めることが判明しました。同調査では、許認可の遅延が2025年にプロジェクトのタイムラインを20%延長し、一部のプロジェクトでは最大18ヶ月の遅延が生じたことも明らかになりました。緊急グレードの設計は物理的に分離された冗長ルートを必要とすることが多く、地役権コストと許認可ボトルネックへの露出の両方を高めます。FCCは2025年に電柱取り付けのタイムラインを改善する措置を講じましたが、これは主に架空プロジェクトに恩恵をもたらすものであり、高密度都市地下建設における高コスト負担には対処していません。したがって、予算圧力は、コア需要が維持される中でも、緊急通信システム向け光ファイバーネットワークインフラ市場の足かせとなり続ける可能性が高いです。

レガシー緊急システムと統合上の課題

レガシーTETRA、P25、アナログ無線システムは、緊急通信システム向け光ファイバーネットワークインフラ市場全体で移行プログラムを遅らせています。これらのシステムは依然として現役の生命安全トラフィックを担っているため、機関は切り替え中にそれらを中断することができず、長期間の並行運用期間が必要になることが多いです。これはプログラムコストを引き上げ、特に大規模な既設インフラを持つ成熟市場では実装スケジュールを延長します。多くの機関は、古いプラットフォームがファイバーネイティブおよびIPベースのアーキテクチャとスムーズに接続しないめ、ミドルウェアまたはゲートウェイレイヤーも必要としています。その結果、近期的には近代化を遅らせるものの、既存導管上での段階的移行が完全置き換えよりも実用的であることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:ソフトウェアインテリジェンスがハードウェアのリードを縮小

ハードウェアは2025年の緊急通信システム向け光ファイバーネットワークインフラ市場の58.54%を占めており、物理的な展開が依然として大部分の設備投資を牽引しています。機関は、指令センター、変電所、フィールドロケーションを接続するために、光ファイバーケーブル、増幅器、多重化装置、光回線端末、その他のコアノードを必要としていました。このリードは、ソフトウェア需要の欠如ではなく、広大なサービス領域にわたって固定ネットワークを拡張する高コストを反映していました。多くの成熟したプログラムでは、最初の優先事項は依然として遠隔地および未整備の公共安全ロケーションへの物理的拡張でした。

このパターンはまた、緊急通信システム向け光ファイバーネットワークインフラ市場全体で機関が初期計画段階から複数年にわたる建設プログラムへと移行していることを示していました。ベンダーが機器供給に展開、統合、ライフサイクルサポートをますます組み合わせるようになったため、これらの契約内でサービスがより重要になりました。ソフトウェアは、より多くの価値がネットワークオーケストレーション、障害予測、暗号化管理へとシフトするにつれ、2031年までCAGR 8.13%で成長する見込みです。コンプライアンス主導のNG9-1-1アップグレードも、輸送レイヤーの上位に位置するアプリケーションへの需要を拡大しており、ハードウェアが依然として大きなベースを維持しているにもかかわらず、ソフトウェアにハードウェアよりも速い成長経路を与えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ファイバーおよびケーブルタイプ別:シングルモードの優位性とプラスチック光ファイバーのニッチ成長

シングルモードファイバーは2025年に62.69%のシェアを占めました。これは、緊急通信システム向け光ファイバーネットワークインフラ市場を定義する長距離・高帯域ニーズに適合しているためです。主要指令センター、病院、中継ノード、その他の重要施設間のバックボーンリンクに引き続き優先されるオプションです。その低損失と高データレートの上限も、長いサービス寿命を前提とした調達サイクルと一致しています。マルチモードファイバーは、距離が限られる緊急オペレーションセンターや公共安全応答ポイントなどの短距離環境での役割を維持しました。

プラスチック光ファイバーは、緊急通信システム向け光ファイバーネットワークインフラ市場内で異なる設置ニーズに対応するため、2031年までCAGR 7.65%で拡大する見込みです。最大帯域幅よりも柔軟性と設置速度が重要な物内システム、消防署、車両搭載通信機器に適しています。その大きなコア径も、複雑な建物レイアウトにおいてガラスファイバーよりも急な曲げに対応しやすいです。2026年2月に発効したドイツのVDE指針0800-730は、安全性が重要な建物におけるファイバー設置の統一された国家フレームワークを確立し、そのような用途における採用障壁を取り除きました。

展開タイプ別:架空展開がカバレッジをリードし、水中ルートが強靭性を追加

架空展開は2025年に54.34%のシェアを占めました。これは、緊急通信システム向け光ファイバーネットワークインフラ市場において広範なネットワークカバレッジへの最低コストかつ最速のルートを提供したためです。入力データは、地下建設の1フィートあたり18.00米ドルと比較して、架空展開コストの中央値が1フィートあたり8.00米ドルであることを示しており、農村部および郊外の拡張における強力な役割を説明しています。既存の電柱も、公共安全ネットワークが広い地理的範囲を必要とする場所での建設時間を短縮しました。地下展開は、嵐への露出、計画要件、強靭性目標が埋設インフラを優先する都市システムで引き続き重要でした。

水中展開は、沿岸部および災害多発都市が緊急通信システム向け光ファイバーネットワークインフラ市場内で物理的に多様なパスをますます必要とするにつれ、2031年までCAGR 7.32%で成長する見込みです。FCCの災害報告規則は、大規模な混乱時にも機能し続けられる強化されたルートの基準を引き上げました。日本の強靭性計画も、陸上リンクが機能しない場合の通信維持の優先事項として海底ケーブル開発を特定しました。東日本電信電話の10分以内の光再ルーティングデモンストレーションは、多様なルートオプションが迅速な再ルーティングを実質的により効果的にするため、その必要性に重みを加えました。これにより、水中ルートは緊急通信システム向け光ファイバーネットワークインフラ市場において規模は小さいながらも戦略的に重要な成長分野となっています。

エンドユーザー別:公共安全機関がリードし、重要インフラがより速く拡大

公共安全機関は2025年に43.50%のシェアを占めました。これは、緊急通信システム向け光ファイバーネットワークインフラ市場において主要な機関的購買者であり続けたためです。警察、消防、救急医療サービス、公共安全応答ポイントは極めて高い稼働率を必要とするため、リングトポロジー、パス多様性、自動保護切替が必要です。これらの設計基準は接続ロケーションあたりのファイバー使用量を増加させ、安定した長期的な更新サイクルを支えています。企業もキャンパス緊急システムと継続性ネットワークがより高い信頼性基準へと移行するにつれ、意味のある顧客基盤を形成しています。

重要インフラ事業者は2031年までCAGR 8.11%で成長する見込みであり、緊急通信システム向け光ファイバーネットワークインフラ市場において最も急速に拡大するエンドユーザーグループとなっています。公益事業、輸送システム、水道資産、金融施設に対する規制圧力が、強化された通信バックボーンへの需要を高めています。Motorola SolutionsとNokiaは2025年9月、Nokia の5G AirScaleラジオと光輸送を組み合わせた展開可能なTETRAインフラを含む、英国防衛機関向けコンテナ型戦術通信ネットワークの開発を発表しました。日本の情報通信研究機構も2026年4月にNerveNetに関連した共同開発を開始し、自治体機関が混乱時に安全な通信を維持できるよう支援しています。これらの例は、防衛およびインフラユーザーが民間ベースラインを超えた仕様レベルを引き上げていることを示しており、市場のこの部分でのより速い拡大を支えています。

地域分析

北米は2025年に緊急通信システム向け光ファイバーネットワークインフラ市場の35.43%を占め、最大の地域基盤となりました。米国は、市場において最大の専用公共安全ブロードバンドの取り組みであるFirstNetプログラムを通じてこの地位をリードしました。2026年3月、FirstNetとAT&Tはネットワークプログラムに20億米ドル(2 ビリオン 米ドル)の価値を追加し、そのうち10億米ドル(1 ビリオン 米ドルは新規サイト建設、建物内カバレッジ、専用公共安全5Gコアに充てられました。カナダもオンタリオパイロットを通じて実用的なモデルを提供し、ファイバーベースの商業モバイルコアが公共安全のサービス品質要件を満たせることを実証しました。

欧州は緊急通信システム向け光ファイバーネットワークインフラ市場において成熟しながらも依然として活発な部分であり続けました。ドイツ、英国、フランス、スカンジナビアが緊急ファイバー展開をリードし続ける一方、南欧および東欧市場は初期建設段階にとどまりました。英国緊急サービスネットワークは光輸送需要を支え続け、Motorola SolutionsとNokiaの2025年の英国防衛機関向け戦術通信協力は、TETRA、5G、ファイバーが単一アーキテクチャに統合される方法を示しました。BERECの2025年ギガビットインフラ法に基づく土木工事調整ガイドラインも、加盟国全体での展開摩擦の低減を支援しました。

アジア太平洋地域は2031年までCAGR 7.98%で拡大する見込みであり、緊急通信システム向け光ファイバーネットワークインフラ市場において最も速い成長経路を持っています。同地域では、インド、中国、オーストラリア、日本、韓国において、国家プログラムと地域ネットワークアップグレードの両方に支えられた公共安全デジタル化が活発に進んでいます。日本は次世代オールオプティカルネットワーク開発および早期実装のためにFY2025補正予算で1,234億円(8.65億米ドル)の支援通じてこの方向性を後押ししました。オーストラリアもVocusがシドニー・メルボルン間の管路式長距離ファイバールートに5億豪ドル(3.445億米ドル)の民間セクターネットワーク投資を発表し、緊急通信をコアユースケースとして特定したことで、民間セクターのネットワーク投資の勢いを示しました。南米および中東・アフリカは依然として初期段階の地域でしたが、強靭な国家通信への緊急性が高まっており、緊急通信システム向け光ファイバーネットワークインフラ市場において将来的により大きな役割を果たすことが示唆されています。

競合環境

緊急通信システム向け光ファイバーネットワークインフラ市場は中程度に集中しており、ケーブル、光輸送機器、ネットワークシステムで活動する主要サプライヤーグループが存在します。Motorola Solutions, Inc.、Honeywell International Inc.、Siemens AG、Johnson Controls International plc、Eaton Corporation plcが主要ハードウェアレイヤーを形成し、EverbridgeとBlackBerryは緊急通信ソフトウェアおよびアプリケーション統合においてより直接的に競合しました。この区分は依然として有用ですが、購買者が個別のポイント製品よりも統合ソリューションをますます好むにつれ、境界は狭まっています。緊急通信システム向け光ファイバーネットワークインフラ市場は、輸送、管理、分析、サポートサービスを1つの契約構造に組み合わせたバンドル型オファリングへと移行しています。

2025年および2026年の戦略的動向は、サプライヤーが緊急通信システム向け光ファイバーネットワークインフラ市場内での役割拡大を目指していることを示しました。Prysmianは2025年3月にRelativity Networksとホローコア光ファイバーおよびケーブルの長期生産パートナーシップを締結し、プレミアムな技術要件を持つ超低遅延ユースケースを狙った動きでした。Motorola SolutionsとNokiaも2025年9月に英国防衛機関向けの次世代コンテナ型戦術通信ネットワークを発表し、展開可能な無線インフラと光バックホールを組み合わせました。Nokiaは別途2025年にLeonardoと提携し、公共安全よび重要インフラ向けのミッションクリティカルなプライベートワイヤレスネットワークを提供し、安全な接続性を中心とした広範なプラットフォームオファリングへの移行を強化しました。これらの動きは、ベンダーがスタンドアロンのハードウェア性能と同様に統合の深さで競争していることを示しました。

緊急通信システム向け光ファイバーネットワークインフラ市場においてフルスタックプロバイダーがまだ少ない分野では、オープンスペースが最も強く残っています。水中展開はその一例であり、海底設置、強化コネクタ、緊急グレードの冗長性を1つのオファリングに組み合わせるサプライヤーはほとんどいません。機関がネットワークアーキテクチャに強靭性報告と迅速な復旧をサポートする能力をより重視するにつれ、コンプライアンス能力も競争要因となっています。光輸送、NG9-1-1機能、戦術的または一時的なフィールド展開を接続できるベンダーは、マルチレイヤープロジェクトを獲得するのに有利な立場にあります。これにより、主要企業が緊急通信システム向け光ファイバーネットワークインフラ市場全体で依然として明確な影響力を持っているにもかかわらず、競争は活発に維持されています。

緊急通信システム向け光ファイバーネットワークインフラ市場のリーダー企業

Motorola Solutions, Inc.

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Comtech Telecommunications Corp.はAllerium Coralを発表しました。これはネットワークネイティブのNG9-1-1機能であり、緊急サービスIPネットワークを輸送を超えて拡張し、第一応答者、医療提供者、指令センターを含む公共安全エコシステム全体にわたる安全で標準ベースの情報調整をサポートし、ファイバーレイヤーのNG9-1-1ソフトウェア市場を前進させます。

- 2026年3月:米国NTIAとAT&Tは、FirstNet全国公共安全ブロードバンドネットワークに対して追加で20億米ドル(2 ビリオン 米ドル)の価値を確保しました。これには、ネットワーク投資に再配分された約10億米ドル(1 ビリオン 米ドル)のコスト削減と、公共安全ユーザーが主導する約10億米ドル(1 ビリオン 米ドル)の新規ネットワークおよびカバレッジ強化(専用公共安全5Gコアの加速建設を含む)が含まれます。

- 2025年9月:Motorola SolutionsとNokiaは、英国防衛機関向けの次世代コンテナ型戦術通信ネットワークを提供するための戦略的協力を発表しました。これはMotorola Solutionsの展開可能なTETRAインフラとNokiaの5G AirScaleラジオポートフォリオを組み合わせたものであり、専用の光バックホールを必要とする統合です。

緊急通信システム向け光ファイバーネットワークインフラ市場レポートの調査範囲

緊急通信システム向け光ファイバーネットワークインフラ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ファイバーおよびケーブルタイプ(シングルモードファイバー、マルチモードファイバー、プラスチック光ファイバー)、展開方式(地下、架空、水中)、エンドユーザー(公共安全機関、重要インフラ事業者、企業、軍・防衛、その他エンドユーザー)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| シングルモードファイバー |

| マルチモードファイバー |

| プラスチック光ファイバー |

| 地下 |

| 架空 |

| 水中 |

| 公共安全機関 |

| 重要インフラ事業者 |

| 企業 |

| 軍・防衛 |

| その他エンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| ファイバーおよびケーブルタイプ別 | シングルモードファイバー | ||

| マルチモードファイバー | |||

| プラスチック光ファイバー | |||

| 展開タイプ別 | 地下 | ||

| 架空 | |||

| 水中 | |||

| エンドユーザー別 | 公共安全機関 | ||

| 重要インフラ事業者 | |||

| 企業 | |||

| 軍・防衛 | |||

| その他エンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

緊急通信システム向け光ファイバーネットワークインフラ市場の現在の規模と予測は?

同セクターは2025年に41.5億米ドル(4.15 ビリオン 米ドル)、2026年に44.9億米ドル(4.49 ビリオン 米ドル)であり、CAGR 7.91%で2031年までに65.7億米ドル(6.57 ビリオン 米ドル)に達する見込みです。

現在、どのコンポーネントカテゴリーが需要をリードしていますか?

ハードウェアは2025年に58.54%のシェアでリードしており、支出の大部分が依然としてケーブル、光輸送機器、物理ネットワークノードに向けられているためです。

2031年まで最も速く拡大しているコンポーネントはどれですか?

ソフトウェアはCAGR 8.13%で最も速く成長しており、機関がファイバーバックボーンの上にネットワーク管理、障害予測、安全通信アプリケーションを追加しているためです。

緊急通信においてシングルモードファイバーが優位な理由は何ですか?

シングルモードファイバーは2025年に62.69%のシェアを占めており、重要ロケーション間のバックボーンリンクに対する長距離、高帯域、長いサービス寿命の要件をサポートするためです。

長期的に最も強い成長を見せている展開モデルはどれですか?

水中展開はCAGR 7.32%で成長する見込みであり、沿岸部および災害多発地域が陸上リンクが機能しない場合でもトラフィックを維持できる多様なルートを追加しているためです。

どの地域が採用のペースを設定していますか?

北米はFirstNetにより2025年に35.43%のシェアでリードし、アジア太平洋地域は公共安全デジタル化プログラムの拡大に伴い2031年までCAGR 7.98%で最も速く成長しています。

最終更新日: