防衛および戦場通信ネットワーク向けファイバーオプティック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

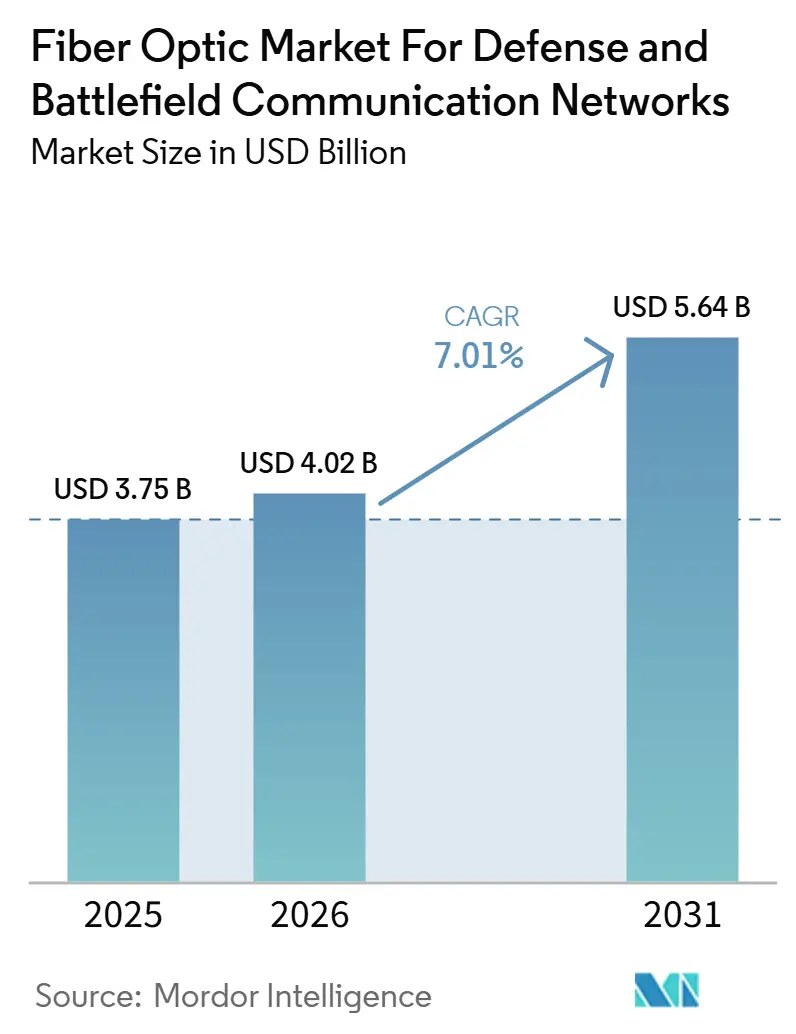

| 市場規模 (2026) | 4.02 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

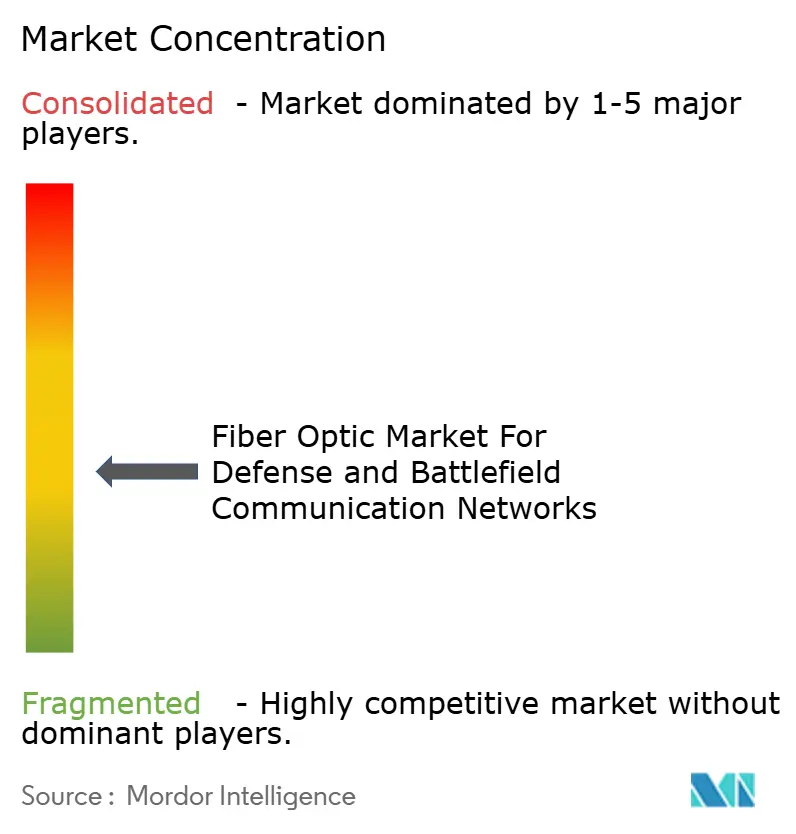

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛および戦場通信ネットワーク向けファイバーオプティック市場の分析

防衛および戦場通信ネットワーク向けファイバーオプティック市場は、2025年の37.5 ビリオン 米ドルから2026年には40.2 ビリオン 米ドルに増加し、2031年までに56.4 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.01%で成長します。軍事ネットワークが、レガシー銅線システム性能限界を超えて、AI対応オペレーション、エッジコンピューティング、およびマルチドメイン指揮構造を処理できる安全かつ大容量のリンクを必要とするようになったため、需要が高まっています。この転換は、データの完全性、低遅延、および電磁気的耐性が固定サイト、モバイルプラットフォーム、前方拠点にわたって重要となるネットワーク中心戦争のためのトランスポート層を軍隊が再構築する方法とも結びついています。調達の意思決定は、資格を持つケーブルおよびコンポーネントメーカーが堅牢化と認証で競い合い、システムインテグレーターがプログラム実行とプラットフォームレベルの納入で競い合う二層競争構造によってますます形成されています。特殊材料のサプライチェーン集中と限られた現場修理能力は、特に堅牢化されたアセンブリと訓練を受けたスプライシング要員のスケールアップが困難なプログラムにおいて、一部のプログラムでの採用を依然として遅らせています。そのような制約があっても、防衛および戦場通信ネットワーク向けファイバーオプティック市場は、安全な光学インフラが競争的な作戦環境において代替が困難であるため、引き続き地歩を固めています。

主要レポートのポイント

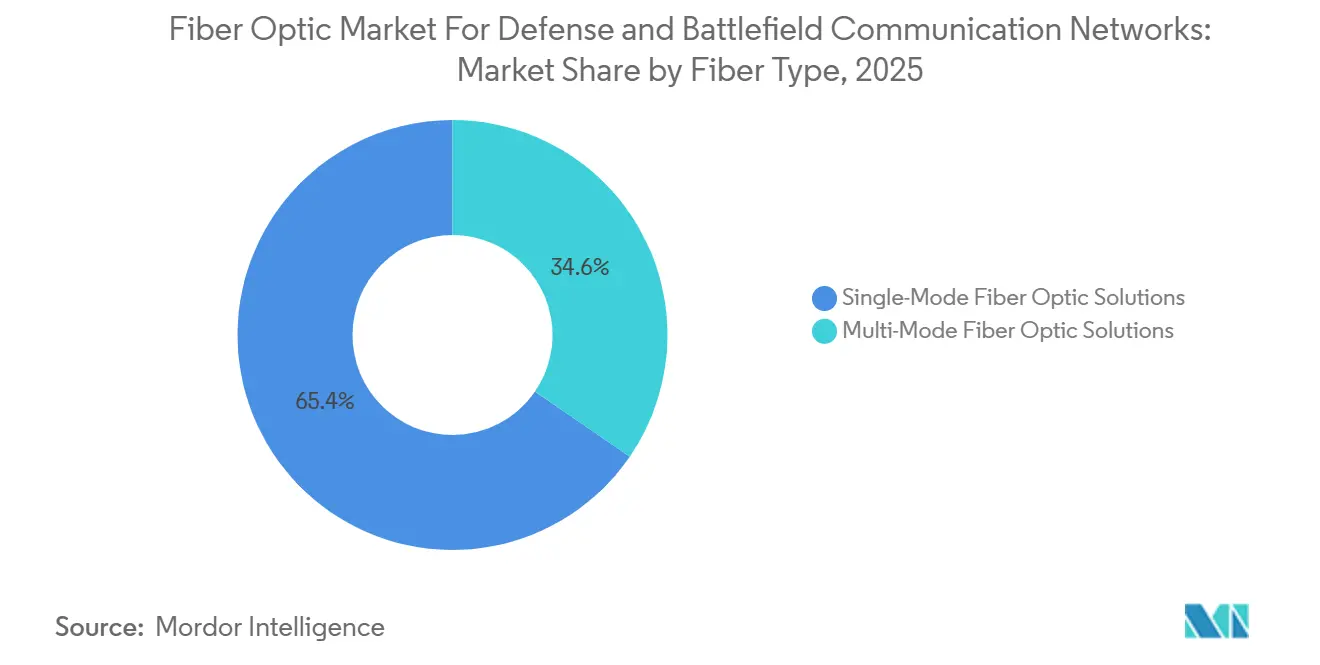

- ファイバータイプ別では、シングルモードソリューションが2025年の防衛および戦場通信ネットワーク向けファイバーオプティック市場において65.43%のシェアを占め、マルチモードソリューションは2031年までCAGR 7.34%で拡大する見込みです。

- 製品アーキテクチャ別では、アーマードファイバーオプティックケーブルが2025年の市場シェアの54.67%を占め、タクティカルフィールドファイバーアセンブリは2031年までCAGR 7.12%で成長する見込みです。

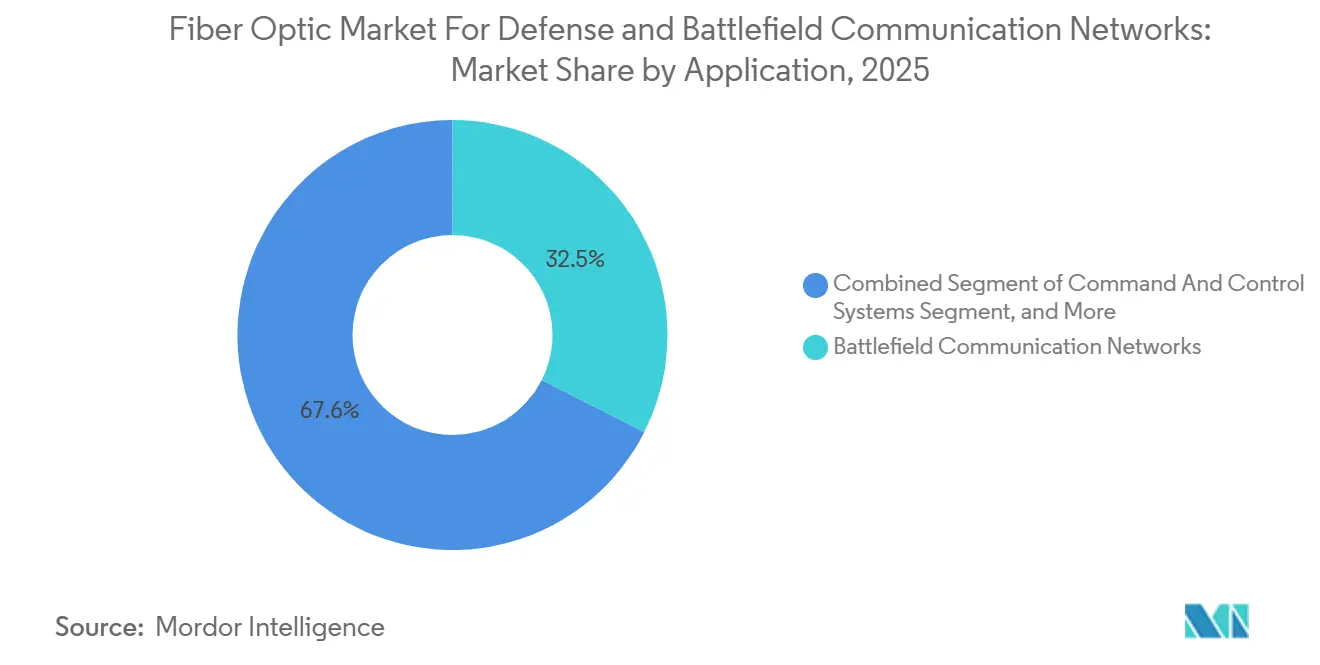

- アプリケーション別では、戦場通信ネットワークが2025年に32.45%のシェアを獲得し、ISRネットワークは2031年までCAGR 7.87%で拡大する見込みです。

- プラットフォーム別では、陸上プラットフォームが2025年に37.89%のシェアを占め、宇宙対応防衛ネットワークは2031年までCAGR 8.12%で拡大する見込みです。

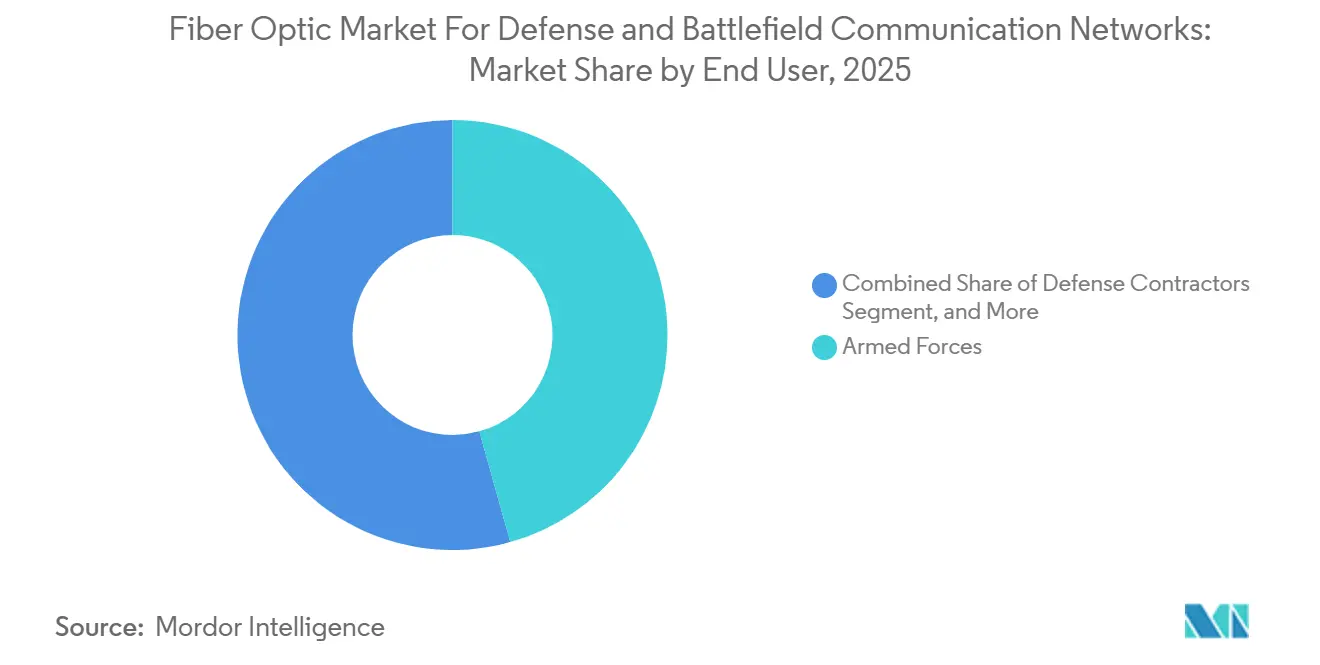

- エンドユーザー別では、軍隊が2025年に45.67%のシェアを占め、防衛請負業者は2031年までCAGR 8.34%で成長する見込みです。

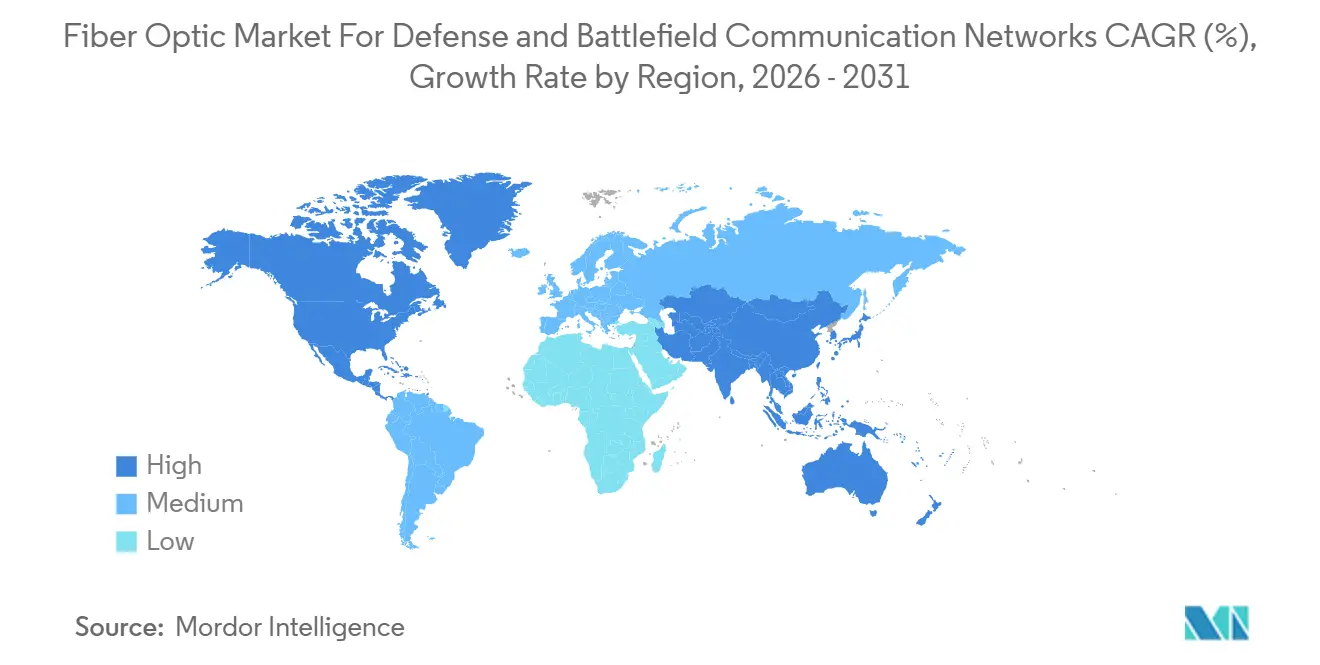

- 地域別では、北米が2025年の防衛および戦場通信ネットワーク向けファイバーオプティック市場において36.78%のシェアを占め、アジア太平洋地域は2031年までCAGR 8.01%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

防衛および戦場通信ネットワーク向けファイバーオプティック市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛通信における安全かつ低遅延の需要の増大 | +2.1% | グローバル | 短期(2年以内) |

| C4ISRバックボーンインフラの近代化 | +1.7% | 北米およびヨーロッパ | 中期(2〜4年) |

| 銅線および無線周波数に対する電磁干渉免疫性 | +1.3% | グローバルアジア太平洋および中東・アフリカが主要地域) | 短期(2年以内) |

| センサー搭載型プラットフォームにおける高データスループット | +0.9% | 北米、ヨーロッパ、アジア太平洋 | 中期(2〜4年) |

| マルチドメイン作戦向けタクティカルネットワークの成長 | +0.7% | グローバル(全地域への波及効果あり) | 長期(4年以上) |

| 過酷な作戦環境向け堅牢化ファイバーの採用 | +0.5% | 中東・アフリカ、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

防衛ネットワークにおける安全かつ低遅延通信の需要増大

指揮システムが競争的な作戦地域全体でより高速かつクリーンなデータ移動に依存するようになったため、安全な光学トランスポートはコア要件となっています。防衛および戦場通信ネットワーク向けファイバーオプティック市場は、暗号化トランスポート、低遅延、および物理層モニタリングがオプションのアップグレードではなくミッション要件として扱われるようになったため、この転換から恩恵を受けています。現代のファイバーシステムは、高密度波長分割多重化を通じて単一のストランドで複数の暗号化データストリームを伝送でき、分散センシング機能は回線上の物理的干渉の検出にも役立ちます。ソース資料に記載されているインド太平洋トランスポート整備も、戦略的地理が通常のネットワーク更新サイクルではなくバックボーン調達を推進していることを示しています。[1]スコット・バーネット、「国防総省のファイバーの未来、国防総省ネットワークが新たな需要に対応するための競争」、Breaking Defense センサーからシューターへのループは標準的なエンタープライズトラフィックよりも厳格な遅延性能を要求するため、軍事プログラムは商業仕様が完全には対応していない堅牢化された物理層を必要とします。このギャップにより、防衛および戦場通信ネットワーク向けファイバーオプティック市場は、より高い参入障壁と長い認定サイクルを持つ独自の調達チャネルに結びついたままとなっています。

C4ISRバックボーンインフラの近代化

C4ISRの近代化は、レガシー戦術アーキテクチャが現在の軍事データ交換の量と速度に対応するように構築されていなかったため、強力な需要促進要因となっています。米陸軍の次世代指揮統制に関するFY2027要求とC2NOWプログラムは、銅線および衛星バックホールへの依存度が高かったレガシーWIN-T構造からの明確な脱却を示しています。ソース資料において、このプログラムは光学的配信が後から回避策として追加されるのではなく、最初からトランスポート層に設計されているため重要です。防衛および戦場通信ネットワーク向けファイバーオプティック市場は、物理的伝送経路がサイバーセキュリティおよびサプライ保証基準の下でより厳しい精査に直面するようになったため、より広範なコンプライアンス要件によっても支えられています。これにより、認定されたアセンブリ、コネクター、およびケーブルシステムの対応可能な空間が、古いプログラム・オブ・レコードリストを超えて拡大します。また、複数のプログラム年にわたって認定の深さと長期的な生産一貫性を組み合わせることができるサプライヤーにも有利に働きます。

競争的環境における電磁干渉免疫性

電磁気的耐性は、軍事システムにおいて銅線および無線周波数リンクよりもファイバーを選択する最も明確な技術的理由の一つであり続けています。ファイバーオプティックリンクは本質的に電磁パルス効果とジャミングに対して耐性があるため、装甲、海軍、および航空システムのプラットフォーム内配線にますます使用されています。2025年にPhotonicsに掲載された研究では、マイクロ波フォトニックリンク向けのマルチコアファイバーアーキテクチャが、5 MHzで27 dBの三次相互変調歪み抑制と-167 dBm/Hzのノイズフロアを達成し、強い干渉条件下でのクリーンな信号忠実度をサポートすることが示されました。[2]ジャン・リー、「競争的環境における安全な指揮統制システム向けの複合OPLLおよびマルチコアファイバーを用いた高忠実度長距離マイクロ波フォトニックリンク」、Photonics 戦場への関連性は単一のプラットフォームタイプを超えており、同じ免疫性が指揮リンク、レーダートランスポート、電子戦同期、および係留型無人システムにも適用されます。ソース資料はまた、このトレンドをファイバーオプティックドローンおよびタクティカルテザーの使用と結びつけており、無線周波数への依存が競争的環境において明確な脆弱性を生み出しています。これにより、防衛および戦場通信ネットワーク向けファイバーオプティック市場は、商業通信の需要促進要因では再現できない構造的優位性を持ちます。

センサー搭載型防衛プラットフォームにおける高データスループット

現代の軍事プラットフォームはレーダー、ライダー、電子情報、ハイパースペクトルイメージング、およびその他のセンサー負荷を搭載するようになり、トランスポート容量への持続的な圧力を生み出しています。ABMSデジタルインフラネットワーク開発者プログラムに関連する米空軍の受注は、固定、モバイル、およびエッジ環境全体のクロスドメインデータ配信のためのスケーラブルで耐障害性のある光学トランスポートネットワークを明示的に含んでいました。これが重要なのは、スループットの問題がバックボーンルートに限定されず、センサーフュージョンが標準となった戦術ノード、リモートシステム、およびプラットフォーム内部にも影響するためです。L3Harris Technologiesは、無人水上および水中ビークルプログラムをサポートするために2025年および2026年にファイバーパックワインダー容量を拡大し、高帯域幅の係留型オペレーションがニッチな需要から繰り返し可能なプログラムベースへと移行していることを示しました。[3]L3Harris Technologies、「ジャミング不可能なライフライン、L3Harrisファイバーオプティックテザーが戦闘員の接続を維持」、L3Harris Newsroom 防衛および戦場通信ネットワーク向けファイバーオプティック市場は、これらのペイロード搭載型システムが低遅延と低傍受リスクを備えた信頼性の高い容量を必要とするため、恩恵を受けています。その結果、商業システムが対応するように設計されていない標準である、劣化した作戦条件下でも機能できる光学トランスポートへのより強い需要が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い堅牢化・認定・ライフサイクルコスト | -0.9% | 北米およびヨーロッパ(最も高い認定基準) | 長期(4年以上) |

| 現場修理の複雑さと熟練技術者への依存 | -0.5% | グローバル(特にアジア太平洋および中東の遠隔地) | 中期(2〜4年) |

| 特殊コンポーネントのサプライチェーンの脆弱性 | -0.3% | グローバル(米中調達チャネルに集中) | 中期(2〜4年) |

| 防衛予算サイクルに連動した調達サイクル | -0.2% | 北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い堅牢化・認定・ライフサイクルコスト

防衛グレードのファイバーアセンブリは商業ケーブルシステムよりも厳格な環境・性能基準を満たす必要があるため、認定およびライフサイクルコストは依然として重大な制約となっています。ソース資料では、MIL-STD-810H認定には12〜24ヶ月かかり、ケーブル構成ごとに数百万米ドルのコストがかかる可能性があり、承認された防衛チャネルに参入または留まることができるサプライヤーの数が制限されると指摘しています。そのコスト負担は初期承認後も続き、材料や製造方法の変更が別の検証ラウンドを引き起こす可能性があります。実際の影響として、より広い競争がコストを下げたりリードタイムを短縮したりできる場合でも、買い手はすでに認定されたベンダーに固執することが多いです。したがって、防衛および戦場通信ネットワーク向けファイバーオプティック市場は、技術的承認が遅く、長期サービスプラットフォームの価格が高止まりするサプライ構造の中で成長します。これはまた、認定の深さが製造規模と同等の重みを持つため、市場が完全に開放されるのではなく中程度に統合されたままである理由も説明しています。

現場修理の複雑さと熟練技術者への依存

現場修理は、軍用グレードのファイバーが過酷または時間的制約のある作戦条件下で銅線ほど容易に修理できないため、別の抑制要因となっています。現場でのフュージョンスプライシングには専門的なツール、管理された取り扱い、および訓練された要員が必要であり、これらの要件は軍事部隊や連合パートナー間で均等に分配されていません。この問題は、ケーブルルートへのアクセスが部分的な分解を必要とし、現場クルーが割ける時間よりも多くの時間を要することが多い航空および海軍プラットフォームでより深刻になります。事前終端された堅牢化コネクターを備えたタクティカルフィールドアセンブリはこの問題の軽減に役立ち、2031年までの7.12%の成長軌道を支えていますが、既存の設備基盤のメンテナンス負担を解決するものではありません。つまり、軍隊は古いアーキテクチャと新しいアーキテクチャの両方を同時に維持しなければならず、調達、訓練、およびメンテナンス計画全体の複雑さが増します。したがって、防衛および戦場通信ネットワーク向けファイバーオプティック市場は明確な技術的根拠を持って拡大しますが、すべてのプログラムが同じペースで運用上の負担を吸収できるわけではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイバータイプ別:シングルモードソリューションが長距離リンクを支え、マルチモードがプラットフォーム内配線で拡大

シングルモードファイバーオプティックソリューションは2025年に65.43%のシェアを占め、防衛および戦場通信ネットワーク向けファイバーオプティック市場のこの部分で最大のポジションを持っています。このリードは、距離による減衰がコアパフォーマンス要因であり続ける基地間バックボーンリンク、艦船トランクルート、および指揮ノード相互接続の長距離要件を反映しています。NATO連携軍事光学標準が歴史的にシングルモード仕様に傾いてきたため、既存の設備基盤も重要であり、交換およびアップグレード需要が既存の技術的選択に結びついています。この既存設備基盤効果により、シングルモード需要は単純なコスト比較が示唆するよりも耐久性があります。また、コアネットワークトランスポート層を更新する際に、買い手が互換性、認定履歴、および長期信頼性を優先し続ける理由も説明しています。

マルチモードソリューションは2026年から2031年にかけてCAGR 7.34%で成長すると予測されており、ファイバータイプ内で最も成長の速いサブセグメントとなっています。その役割は、距離制限が管理可能で帯域幅ニーズが高い装甲車両、海軍戦闘システム、およびレーダー環境向けの短距離プラットフォーム内配線において最も強力です。2025年にIEEEに掲載された研究では、無人航空機システムにおけるアンチジャミング耐性のためのハイブリッドファイバー・無線周波数通信プロトコルが説明されており、ファイバーが重要な指揮経路を引き継ぎながら冗長な無線周波数リンクがより広い状況認識を維持する方法が示されています。このアーキテクチャは、以前は無線周波数または銅線ハーネスへの依存度が高かった航空および無人システムへと固定プラットフォームを超えてマルチモードファイバーの適用範囲を拡大します。軍事標準がより多くの短距離光学ユースケースに対応するよう進化するにつれて、マルチモードの採用は商業的な好みだけに依するのではなく、制度的な支持を得ています。このミックスは、防衛および戦場通信ネットワーク向けファイバーオプティック市場がシングルモードベースを維持しながら、より速く成長するプラットフォーム内ユースケースのための新たな余地を開くことを意味します。

製品アーキテクチャ別:アーマードケーブルが既存設備基盤をリード、タクティカルアセンブリがエッジで加速

アーマードファイバーオプティックケーブルは2025年に54.67%のシェアを占め、既存の防衛設備基盤全体で支配的な製品アーキテクチャであり続けています。そのポジションは、装軌車両、艦船ケーブルトレイ、地下堅牢化サイト、および圧壊、熱、摩耗、破片リスクがすべて実際の設計上の懸念事項である露出した戦術ルートを含む、防衛トランスポートを定義する過酷な環境に結びついています。これにより、アーマード製品は製品レベルで防衛および戦場通信ネットワーク向けファイバーオプティック市場の重要な部分を占めており、生存性要件が単位価値と認定要件の両方を高めています。軍事認定を持つ資格のある国内サプライヤーの数が商業ケーブル市場よりも少ないという事実によっても、その価格プレミアムは強化されています。過酷な使用条件と制約された資格供給のこの組み合わせにより、アーマードケーブルは現在の展開と将来の交換サイクルの両方において中心的な位置を占め続けています。

タクティカルフィールドファイバーアセンブリは2031年までCAGR 7.12%で成長すると予測されており、最も成長の速い製品アーキテクチャサブセグメントとなっています。その成長プロファイルはアーマードケーブル需要とは異なります。なぜなら、それらは長距離減衰よりも迅速なコネクター化、軽量化、および容易な現場交換が重要な戦場エッジに対応するためです。ソース資料はまた、コネクター、スプライス、および終端が、高密度パッチングおよび固定高容量環境向けの軍事コネクター標準の下でますます指定される第三の製品グループを形成していることを指摘しています。これは、設置リスクを現場から管理された生産環境に移す事前終端および工場認定アセンブリソリューションへのより広い移行を示しています。このトレンドは、技術者への依存を減らし、展開時間を短縮し、分散したプログラム全体で予測可能な設置結果を望む調達部門に適合するため重要です。その結果、防衛および戦場通信ネットワーク向けファイバーオプティック市場は、戦術エッジでの堅牢性とより簡単な展開のバランスをとるアセンブリ形式へと徐に移行しています。

アプリケーション別:戦場ネットワークが量をリード、ISR需要が高帯域幅ソリューションへのミックスを変化

戦場通信ネットワークは2025年に32.45%のシェアを獲得し、最大の市場ポジションを持っています。そのリードは、指揮所、砲兵、兵站ノード、および前方センサーを使用可能な作戦状況図に結びつける中心的な役割を反映しています。防衛および戦場通信ネットワーク向けファイバーオプティック市場のこの部分は、これらのネットワークがほぼすべての他のミッションシステムの基盤として機能するという事実によって維持されています。指揮統制システムは、古い互換性のないネットワーク構造が同じ規模でサポートできなかったクロスサービスデータ配信のための信頼性の高い物理的トランスポートを必要とするため、密接に続いています。レーダー、監視、および電子戦アプリケーションも需要を深め、銅線が効果を失う距離にわたって正確なタイミングとクリーンな信号トランスポートを必要とします。

ISRネットワークは2026年から2031年にかけてCAGR 7.87%で拡大すると予測されており、最も成長の速いアプリケーション分野となっています。その成長は、持続的な収集と迅速なデータ移動が例外的ではなく日常的になりつつある、センサーリッチなマルチドメイン作戦のより広い台頭に結びついています。したがって、アプリケーションミックスは、陸、空、海上、および水中ミッション全体の大規模なセンサー負荷をサポートできる高帯域幅光学ソリューションへとシフトしています。実際には、ISR需要はまた、以前はより狭い光学要件を持っていた調達プログラムに、より高品質のシングルモードファイバー、堅牢化されたコネクターシステム、および高保証トランスポート標準を引き込みます。この変化は、ネットワークが分散したセンシングエリアとより長い監視ルートにわたって拡張されると、ISRスケールが多くのプラットフォーム固有のファイバーニーズよりも大きくなる可能性があるため重要です。したがって、防衛および戦場通信ネットワーク向けファイバーオプティック市場は、戦場バックボーン需要だけでなく、センシング、追跡、およびデータ活用ミッションの拡大する強度からも恩恵を受けます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

プラットフォーム別:陸上プラットフォームが既存設備基盤を支配、宇宙ネットワークが成長をリード

陸上プラットフォームは2025年に37.89%のシェアを占め、最大の市場ポジションを持っています。そのリードは、依然として従来の戦力構造を支える装甲戦闘車両、移動式指揮所、自走砲、および前方作戦基地インフラの設置量に基づいています。車両内ファイバー配線は、アップグレードおよび新規建造された地上システムの増加する範囲において、戦闘管理、乗員通信、およびセンサー統合をサポートするようになっています。この設置フットプリントにより、交換、改修、およびサブシステムのアップグレードがプラットフォームの当初の就役後も継続するため、陸上システムは防衛および戦場通信ネットワーク向けファイバーオプティック市場において重要な役割を果たしています。海軍プラットフォームも、艦船ファイバートランクケーブルが信頼性の高い艦内トランスポートを必要とする戦闘管理、レーダー、および推進監視システムをサポートするため、主要な需要センターであり続けています。

宇宙対応防衛ネットワークは2031年までCAGR 8.12%で拡大すると予測されており、最も成長の速いプラットフォームカテゴリーとなっています。これは、光学的接続性が地上および艦船システムから宇宙連携軍事アーキテクチャへと上方に移動していることを反映しています。ソース資料はこの転換を、2026年にSpaceXに授与された光学的に相互接続された低軌道バックボーンと結びつけており、そのプロジェクトは将来の軍事ネットワークが自由空間光学リンクと支援地上セグメントファイバーインフラの両方に依存することを強調しています。航空プラットフォームも、アビオニクス統合および電子戦配線を通じて意味のある光学需要を吸収しますが、機体重量制限により総ケーブル数は陸上および海軍システムよりも少なくなっています。それでも、軍事光学通信が従来の固定設備や重地上資産に限定されなくなったため、プラットフォームミックスは拡大しています。このプラットフォームベースの拡大は、認定および統合の需要が高いままであっても、防衛および戦場通信ネットワーク向けファイバーオプティック市場の長期的な見通しを強化します。

エンドユーザー別:軍隊が調達を支え、防衛請負業者が成長格差を獲得

軍隊は2025年に45.67%のシェアを占め、市場で最大のエンドユーザーグループとなっています。そのリードは、プログラム・オブ・レコード契約、基地インフラのアップグレード、および繰り返しのネットワークおよびプラットフォーム要件をサポートする長期購買手段を通じた直接調達を反映しています。これにより、軍隊はシステムの最終オペレーターおよび標準設定の主要な推進者であり続けるため、防衛および戦場通信ネットワーク向けファイバーオプティック市場において最大の直接的役割を持ちます。その購買パターンはまた、現場性能、ライフサイクルサポート、および互換性が単純なコンポーネント価格よりも重要であるため、実績のあるサプライヤーへの需要を強化する傾向があります。これにより、近代化プログラムが活発な場合、調達は比較的予測可能なままとなりますが、調達規則と認定サイクルがベンダーの入れ替わりを遅らせます。

防衛請負業者は2031年までCAGR 8.34%で成長すると予測されており、最も成長の速いエンドユーザーカテゴリーとなっています。この成長格差は、モジュール式およびアウトソーシングされた防衛プログラム構造の下でのサブシステム統合、アセンブリ、および納入において請負業者が果たす役割の拡大を反映しています。防衛省がより多くの責任を専門的なインテグレーターに移すにつれて、請負業者は資格のある光学アセンブリ、コネクター、およびプラットフォームレベルの通信パッケージに結びついた価値のより大きなシェアを獲得します。国土安全保障および国境安全保障も、境界監視および重要インフラ保護のためのファイバーオプティックセンシングおよび監視ットワークを使用する小規模なエンドユーザー層を形成しています。この小規模な層はコア防衛需要を置き換えるものではありませんが、資格のある製造能力をサポートするのに役立つ追加の使用経路を生み出します。その結果、エンドユーザー需要は依然として軍隊から始まりますが、マージンでの成長は請負業者主導の実行モデルを通じてより速く移動しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年に36.78%のシェアを占め、防衛および戦場通信ネットワーク向けファイバーオプティック市場で最大の地域市場となっています。この地域のリードは、米国の防衛近代化の規模と資格のある国内サプライベースの深さに結びついています。レガシー戦術ネットワーク構造の交換、海底通信プログラムの拡大、および指揮システム全体の光学トランスポート層の整備はすべて、複数の部門にわたって調達を活発に保っています。機密および高保証プログラムが承認された米国内製造を優先または要求することが多いため、国内調達要件もこのポジションを強化しています。ソース資料に記載されているインド太平洋トランスポート整備は、プラットフォームレベルの統合だけでなく、戦略的到達インフラを指摘することで需要の別の層を追加しています。

ヨーロッパは第二位のポジションを占め、ドイツ、英国、およびフランスがNATOコミットメントの下で複数年にわたる防衛近代化を継続しています。この地域の需要は、単純なケーブル交換だけでなく、安全な展開可能通信、相互運用性プログラム、および指揮システム向けの認定光学バックプレーンによって形成されています。紛争に起因する戦場ファイバーオプティックドローンテザーアプリケーションの台頭は、堅牢化された光学コンポーネントとアセンブリに対する独自の地域的需要も生み出しています。このパターンは、展開可能な指揮、統制、および安全な情報システムにすでに焦点を当てている地域に、より新しい無人ユースケースを追加するため重要です。小規模なNATO加盟国はより限られた調達シェアを吸収しますが、同盟資金による相互運用性ニーズは依然として地域ベースを広げています。

アジア太平洋地域は2026年から2031年にかけてCAGR 8.01%で拡大すると予測されており、最も成長の速い地域となっています。成長は、中国の海軍近代化、インドの防衛製造拡大、日本の防衛費増加、および韓国の先進プラットフォームプログラムに結びついています。この地域プロファイルにより、アジア太平洋地域は調達量と地域サプライチェーンの野心の両方で需要が高まっているため、北米以外で防衛および戦場通信ネットワーク向けファイバーオプティック市場において最も明確な成長役割を持ちます。中東・アフリカおよび南米は絶対的な規模では小さいままですが、各国が海軍通信をアップグレードし、国内防衛製造能力を構築するにつれて、依然として戦略的な活動を示しています。オーストラリアはまた、その全体的な経済規模が示唆するものを超えた資格のある防衛ファイバープログラムに参加しているため、サブ地域的な需要ノードとして際立っています。

競争環境

防衛および戦場通信ネットワーク向けファイバーオプティック市場は、Corning Incorporated、Prysmian Group、Sumitomo Electric Industries、Nexans S.A.、およびOFS Fitel LLCが幅広い認定の深さを持つケーブルおよびファイバーストランド層において中程度に統合されています。この層での競争は、材料能力、軍事仕様への準拠、および機密プログラム全体で国内または同盟国の調達要件を維持する能力に集中しています。新規参入者はコストだけで競争するのではなく、過酷な作戦条件での繰り返し可能な性能を実証し、長い承認サイクルをナビゲートする必要があるため、これらの要因は重要です。TE Connectivity LtdおよびAmphenol Corporationは、資格のあるコネクターとアセンブリが生のケーブル能力と最終システム統合の間に位置するため、重要な中間ポジションを占めています。これにより、軍事プラットフォームと施設標準に一度組み込まれると置き換えが困難な承認ベンダーポジションにおいてレバレッジが生まれます。

競争ダイナミクスはシステムレベルで変化し、L3Harris Technologies、Thales S.A.、およびGeneral Dynamics Mission Systemsがコンポーネントだけでなく、統合実績、顧客アクセス、および完全な通信サブシステムの納入で競い合っています。ソース資料は、固定価格・複数年フレームワーク契約へのより広い転換を示しており、これによりサプライヤーは自動化、標準化、およびマージン管理に対してより大きな圧力を受けます。Patton Electronicsの2026年6月のソース安全トランスポートモジュールのサブコントラクトは、サプライチェーン認定自体が防衛光学プログラムにおける競争上の差別化要因になりつつあることを示しています。GPD Optoelectronicsの1,450万米ドルのSTOMPeR受注も、堅牢な光学受信機とモデム技術における成長するフロンティアを指摘しており、ケーブルおよびコネクター製造だけを超えて競争を拡大しています。これは、将来の価値創造が来のケーブル供給と同様に、フォトニクス、トランスポートモジュール、およびプラットフォーム固有の光学処理全体に広がっているため重要です。

最近の戦略的動向は、サプライヤーが長期サイクルの防衛需要に向けてどのようにポジショニングしているかも示しています。L3Harris Technologiesは、係留型無人プログラムをサポートするために2025年および2026年にファイバーパックワインダー容量を拡大し、急速に発展する戦術ニッチにおけるその役割を強化しました。L3Harris Technologiesはまた、2026年2月に米海軍潜水艦通信システムの最大の量産契約を獲得し、プラットフォームレベルの光学通信におけるポジションを強化しました。Ondas Holdingsは2025年9月にドローンおよび地上ロボット向けのNDAA準拠の米国製ファイバーオプティックスプールを発表し、国内調達がコンプライアンスだけでなく製品ポジショニングの一部にもなっていることを示しました。[4]Ondas Holdings、「OndasのApeiro、ドローンおよび地上ロボット向けのNDAA準拠の米国製実戦証明済みファイバーオプティックスプールを発売」、Ondas Holdings プレスリリース これらの動向は総合して、資格のあるニッチにおいて集中が意味を持つ一方で、単一の企業が競争フィールド全体をエンドツーエンドで支配しているようには見えない市場構造を支えています。

防衛および戦場通信ネットワーク向けファイバーオプティック市場のリーダー企業

Prysmian Group

Nexans S.A.

Corning Incorporated

OFS Fitel, LLC

Sumitomo Electric Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Thales S.A.とLeonardo S.p.A.はコンソーシアムとして、連合特殊作戦部隊司令部向けの次世代安全展開可能通信・情報システムを納入するNATO契約を受注しました。この契約は、完全なライフサイクルサポートを含む6つの展開可能な司令部能力をカバーしています。

- 2026年6月:SAICは米空軍の1億9,200万米ドルのABMSデジタルインフラネットワーク開発者契約においてリーディングポジションを受注しました。技術的範囲には、固定、モバイル、およびエッジ環境全体のスケーラブルで耐障害性のある光学トランスポートネットワーク、ソフトウェア定義広域ネットワーキング、およびクラウド対応インフラ統合が明示的に含まれています。

- 2026年6月:Patton Electronicsは、国内調達・ソース検証済みコンポーネントのみを使用して構築された、米国防衛アプリケーション向けの特殊なソース安全ファイバーオプティックトランスポートモジュールを開発するサブコントラクトを受注しました。これは、安全な光学通信インフラにおける国内能力を強化するための国防総省の広範なイニシアチブの一環です。

- 2026年5月:米宇宙軍はSpaceXに対し、世界規模の戦術通信を提供する耐障害性のある光学的に相互接続された低軌道衛星コンステレーションである宇宙データネットワークバックボーンのための22億9,000万米ドルの確定固定価格契約を授与しました。SpaceXは2027年末までに完全に運用可能なプロトタイプ能力を納入することが求められており、2026年に13基、2027年に21基の衛星取得が計画されています。

防衛および戦場通信ネットワーク向けファイバーオプティック市場レポートの調査範囲

防衛および戦場通信ネットワーク向けファイバーオプティック市場は、ファイバータイプ(シングルモードファイバーおよびマルチモードファイバー)、製品アーキテクチャ(アーマードファイバーオプティックケーブル、タクティカルフィールドファイバーアセンブリ、ならびにコネクター・スプライス・終端キット)、アプリケーション(戦場通信ネットワーク、指揮統制システム、レーダーおよび監視ネットワーク、電子戦システム、ならびに情報・監視・偵察ネットワーク)、プラットフォーム(陸上プラットフォーム、海軍プラットフォーム、航空プラットフォーム、および宇宙対応防衛ネットワーク)、エンドユーザー(軍隊、防衛請負業者、ならびに国土安全保障・国境安全保障機関)、地域(北米、南米、ヨーロッパ、アジア太平洋、ならびに中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| シングルモードファイバーオプティックソリューション |

| マルチモードファイバーオプティックソリューション |

| アーマードファイバーオプティックケーブル |

| タクティカルフィールドファイバーアセンブリ |

| コネクター・スプライス・終端キット |

| 戦場通信ネットワーク |

| 指揮統制システム |

| レーダーおよび監視ネットワーク |

| 電子戦システム |

| 情報・監視・偵察ネットワーク |

| 陸上プラットフォーム |

| 海軍プラットフォーム |

| 航空プラットフォーム |

| 宇宙対応防衛ネットワーク |

| 軍隊 |

| 防衛請負業者 |

| 国土安全保障・国境安全保障機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| ファイバータイプ別 | シングルモードファイバーオプティックソリューション | ||

| マルチモードファイバーオプティックソリューション | |||

| 製品アーキテクチャ別 | アーマードファイバーオプティックケーブル | ||

| タクティカルフィールドファイバーアセンブリ | |||

| コネクター・スプライス・終端キット | |||

| アプリケーション別 | 戦場通信ネットワーク | ||

| 指揮統制システム | |||

| レーダーおよび監視ネットワーク | |||

| 電子戦システム | |||

| 情報・監視・偵察ネットワーク | |||

| プラットフォーム別 | 陸上プラットフォーム | ||

| 海軍プラットフォーム | |||

| 航空プラットフォーム | |||

| 宇宙対応防衛ネットワーク | |||

| エンドユーザー別 | 軍隊 | ||

| 防衛請負業者 | |||

| 国土安全保障・国境安全保障機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答さる主要な質問

防衛および戦場通信ネットワーク向けファイバーオプティック市場の2026年における規模はどのくらいですか?

市場は2026年に40.2 ビリオン 米ドルの規模を有し、2031年までに56.4 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.01%で成長します。

軍事通信ネットワークにおけるファイバーオプティックの需要を促進しているものは何ですか?

軍隊がAI対応オペレーション、エッジ処理、センサーフュージョン、およびマルチドメイン指揮構造のための安全かつ低遅延・高帯域幅トランスポートを必要とするため、需要が高まっています。

防衛および戦場通信ネットワークにおいて最大のシェアを持つファイバータイプはどれですか?

シングルモードソリューションは2025年に65.43%のシェアをリードしました。これは、長距離バックボーンルート、艦船トランクライン、および指揮ノード相互接続に適合しているためです。

この分野で最も成長の速いアプリケーションはどれですか?

ISRネットワークは最も成長の速いアプリケーションであり、センサーリッチでデータ集約型の軍事作戦の拡大を反映して、2031年までCAGR 7.87%が予測されています。

現在の需要をリードしている地域はどこで、最も速く拡大している地域はどこですか?

北米は2025年に36.78%で最大のシェアを占め、アジア太平洋地域は2031年までCAGR 8.01%で最も速く成長すると予測されています。

防衛ファイバーネットワークのより広い採用を遅らせている主な障壁は何ですか?

主な障壁は、高い堅牢化および認定コスト、ならびに過酷な作戦条件下で訓練された技術者と専門的なツールに依存する現場修理の複雑さです。

最終更新日: