空港および海港接続向け光ファイバーインフラ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

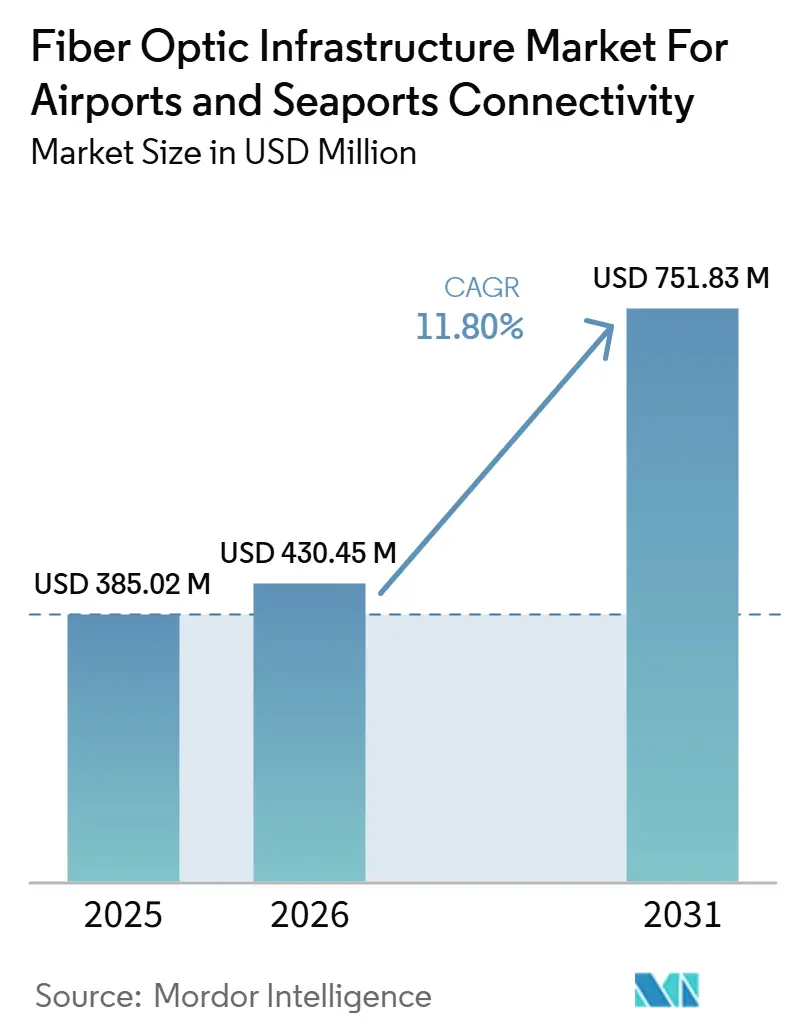

| 市場規模 (2026) | 430.45 百万米ドル |

| 市場規模 (2031) | 751.83 百万米ドル |

| 成長率 (2026 - 2031) | 11.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港および海港接続向け光ファイバーインフラ市場の分析

空港および海港接続向け光ファイバーインフラ市場は、2025年の3億8,502万米ドルから2026年には4億3,045万米ドルに増加し、2031年までに7億5,183万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.80%で成長します。空港および海港接続向け光ファイバーインフラ市場は、空港および海港がレガシーネットワークを、運用・安全・貨物移動・旅客システム・監視を単一の物理レイヤー上でサポートする統合バックボーンに置き換えるにつれて拡大しています。大規模な輸送ハブがリアルタイムモニタリング、自動化ハンドリングシステム、生体認証処理、データ集約型セキュリティプラットフォームなどのデジタルアプリケーションに対してより大きなキャパシティを必要とするようになっているため、需要も高まっています。空港および海港接続向け光ファイバーインフラ市場では、オペレーターが各ネットワークレイヤーを個別に管理するよりも、展開・モニタリング・セキュリティサポートをバンドルしたソリューションをますます好ようになっており、購買行動にも変化が見られます。ベンダー間の競争はケーブルおよびパッシブコンポーネントの規模によって形成されていますが、機会はケーブル・アクティブ機器・キャンパス設計・マネージドサービスを組み合わせたエンドツーエンドソリューションへと移行しています。稼働中の空港および海港内での設置は困難であり、サイバーセキュリティ要件が各アップグレードサイクルのコストと複雑さを増大させているため、プロジェクト実行リスクは依然として重要な課題です。

主要レポートのポイント

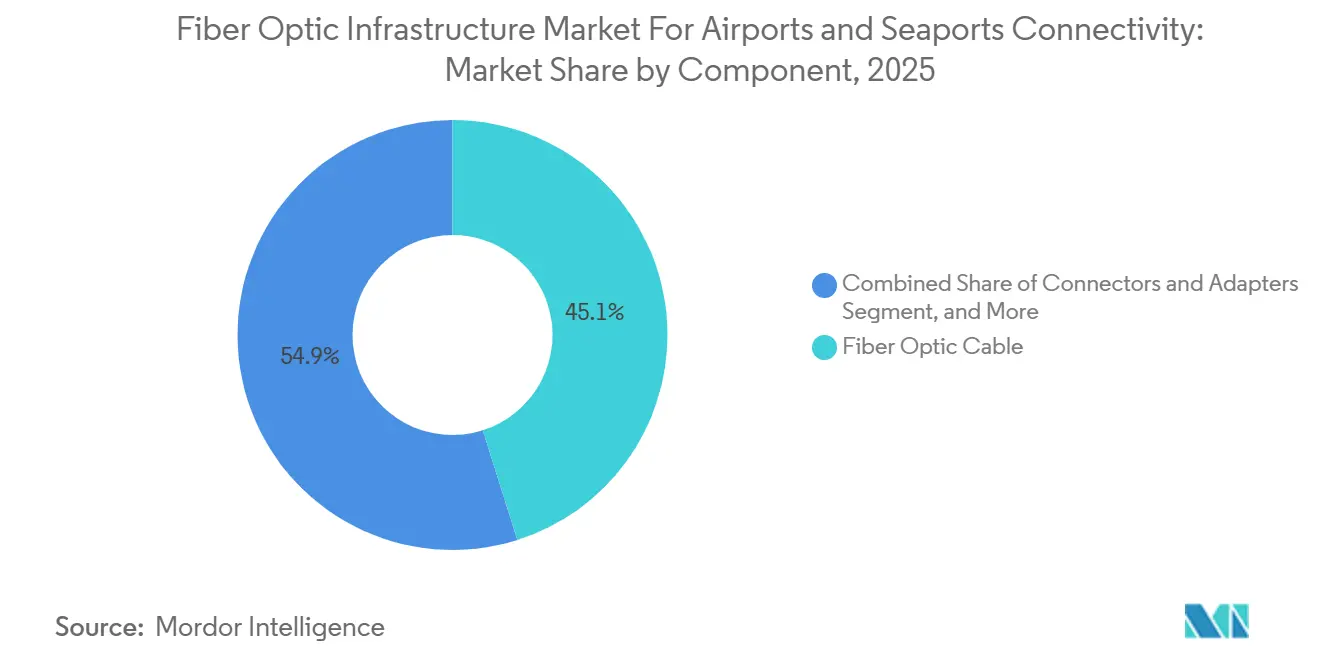

- コンポーネント別では、2025年の空港および海港接続向け光ファイバーインフラ市場産業において、光ファイバーケーブルが45.12%の収益シェアでトップとなり、トランシーバーおよび光モジュールは2031年までにCAGR 11.23%で拡大すると予測されています。

- 接続タイプ別では、メトロおよびバックホール光ファイバーが2025年に35.03%を占め、パッシブ光LANは空港および海港接続向け光ファイバーインフラ市場産業において2031年までに最高CAGR 12.34%を記録すると予測されいます。

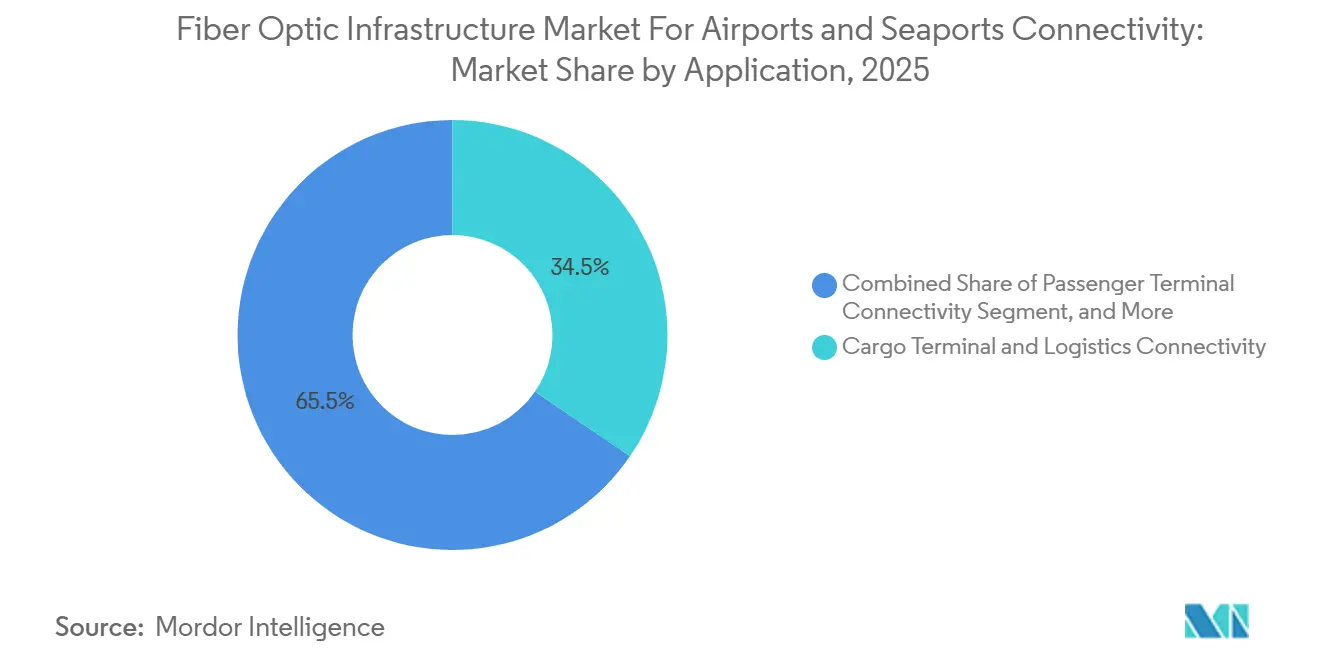

- アプリケーション別では、貨物ターミナル接続が2025年に34.54%のシェアを占め、セキュリティおよび監視は2031年までにCAGR 10.65%で成長すると予測されています。

- エンドユーザー別では、空港および港湾オペレーターが2025年に40.92%のシェアを保有し、システムインテグレーターおよびMSPは2031年までに最速CAGR 12.09%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

空港および海港接続向け光ファイバーインフラ市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 空港および海港のデジタルトランスフォーメーション | +3.0% | グローバル | 短期(2年以内) |

| レジリエンスニーズと銅線から光ファイバーへの移行 | +2.5% | 北米およびヨーロッパ | 短期(2年以内) |

| 港湾におけるプライベート5Gの拡大 | +1.8% | APACを中心に、MEAへの波及 | 中期(2〜4年) |

| 老朽化した銅線の交換サイクル | +1.5% | 北米、APACでの早期利益 | 中期(2〜4年) |

| ネットワーク統合と統一インフラ需要 | +0.8% | グローバル | 長期(4年以上) |

| マルチベンダー相互運用性要件 | +0.6% | ヨーロッパおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

空港および海港のデジタルトランスフォーメーションがネットワーク投資を促進

空港および海港接続向け光ファイバーインフラ市場は、ターミナル・貨物エリア・制御システム全体にわたる接続運用への広範なシフトから恩恵を受けています。空港はより多くのサービスを共有デジタルプラットフォームに移行しており、このシフトにより、複数のミッションクリティカルな機能を同時にサポートできる大容量光ファイバーバックボーンの価値が高まっています。同様のパターンは港湾でも見られ、デジタルロジスティクス・機器モニタリング・スマートポートアプリケーションがサイト全体にわたる安定した低遅延接続に依存しています。バレンシアポートは2025年1月にスマートポート4.0フレームワークを支援するための独自のプライベート5Gネットワークを稼働させ、港湾におけるデジタルトランスフォーメーションがより強固な基盤となる接続インフラと結びついていることを示しました。[1]バレンシア港湾局、「バレンシアポートが独自の5G接続ネットワークを導入」、バレンシアポート 航空分野では、FAAの2026年予算資料が通信近代化とIPベースのインフラに大きな重点を置いており、空港環境全体にわたる広範なバックボーンアップグレードの根拠を支持しています。[2]連邦航空局、「FAA 2026年度予算見積もり議会正当化」、米国運輸省 空港および港湾オペレーターが複数のシステムを同時に近代化しているため、空港および海港接続向け光ファイバーインフラ市場では、緩やかで着実な交換サイクルではなく、集中的な調達活動が見られます。

レジリエンス要件が航空ハブにおける銅線から光ファイバーへの移行を加速

空港および海港接続向け光ファイーインフラ市場は、主要な航空ハブにおけるより強靭な通信の必要性によっても押し進められています。レガシー銅線ネットワークはメンテナンスが困難であり、オペレーターがより高いキャパシティ・クリーンな信号性能・干渉への耐性を必要とする場合に選択肢が少なくなります。FAAの2026年予算文書では、通信インフラ・音声交換・空港ケーブルループの維持管理への継続的な投資が強調されており、これらはすべてバックボーン近代化の長い滑走路を示しています。L3Harris Technologiesは2026年5月に、FAA通信近代化作業の50%以上を完了し、レガシー銅線および時分割多重化技術を高速光ファイバー・無線・衛星リンクに置き換えていると述べました。[3]L3Harris Technologies、「L3HarrisがFAA通信近代化で50%以上を達成」、L3Harris 同社はまた、このプログラムが毎月150から200の新しいネットワークパスを展開しており、2027年の完了に向けて順調に進んでいると述べており、レジリエンス主導の交換がすでに計画段階ではなく進行中であることを示しています。これにより、空港および海港接続向け光ファイバーインフラ市場は、帯域幅の成長だけでなく、信頼性のアジェンダと密接に結びついています。

港湾におけるプライベート5Gの拡大が持続的な光ファイバーバックホール需要を創出

空港および海港接続向け光ファイバーインフラ市場は、無線レイヤーが依然として強固な固定バックホールに依存しているため、港湾でのプライベート5G採用から恩恵を受けています。港湾オペレーターはクレーン操作・資産の可視化・ヤード移動・遠隔操作にプライベート5Gを使用していますが、これらのアプリケーションは依然として無線機・エッジシステム・コアネットワーク間の信頼性の高いデータ転送を必要とします。バレンシアポートは、プライベート5Gネットワークがリアルタイム接続・エッジコンピューティングサポート・重要な産業用途向けの高可用性でロジスティクスチェーンにサービスを提供するよう設計されていると述べました。同じ発表では、展開をコンテナ追跡・自律システム・ドローン・機器モニタリングと結びつけており、これらすべてが密集した港湾環境における光ファイバーバックホールの価値を高めています。これが、オペレーターがターミナルやコンテナヤード内で無線中心のアーキテクチャに投資する中でも、空港および海港接続向け光ファイバーインフラ市場が引き続き恩恵を受ける理由です。光ファイバーを置き換える代わりに、プライベート5Gはしばしば光ファイバー需要を集約ポイント・リング・キャンパスバックボーンへとシフトさせます。

老朽化した銅線インフラのライフサイクル交換が交換の波を生み出す

空港および海港接続向け光ファイバーインフラ市場には明確な交換ドライバーがあります。なぜなら、古い輸送ハブに設置された通信基盤の多くは、より低いデータ負荷向けに構築されたからです。以前のネットワークサイクルで最後にアップグレードされた空港やコンテナ港湾は、より密度の高いセンサー・最新のセキュリティシステム・より接続された運用をサポートできるインフラを必要としています。FAAの2026年予算要求にはプロジェクトLIFTと空港ケーブルループの維持管理の両方が含まれており、交換サイクルがコア通信システムと空港内ケーブルインフラの両方にわたって広がっていることを示しています。L3Harrisはまた、現在のFAAプログラムを、タワー・レーダー施設・航空交通管制センターを接続するバックボーンの再構築として説明しており、これが限定的なキャパシティ追加ではなく構造的な改修であることを強調しています。空港および海港接続向け光ファイバーインフラ市場にとって、その交換プロファイルは重要です。なぜなら、今日のケーブル受注が後のトランシーバー・スイッチング・モニタリングレイヤーのアップグレードにつながる可能性があるからです。また、オペレーターがパッシブレイヤーとアクティブレイヤーを同時に更新することはほとんどないため、数年にわたる繰り返し支出を支援します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い土木工事およびサイト準備コスト | -0.8% | グローバル | 短期(2年以内 |

| 光ファイバー資産に対するサイバーセキュリティおよび物理的脅威 | -0.4% | 北米およびヨーロッパ | 中期(2〜4年) |

| 複雑な許認可および規制承認 | -0.3% | APACおよび中東 | 中期(2〜4年) |

| 長いアップグレードサイクルと混乱リスク | -0.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い土木工事およびサイト準備コストが展開速度を制限

空港および海港接続向け光ファイバーインフラ市場は、稼働中の空港および海港内での設置が高コストかつ混乱を招くという根本的な実行上の課題に依然として直面しています。請負業者は滑走路・誘導路・コンテナヤード・セキュリティゾーン・密封された表面を避けながら作業する必要があることが多く、進捗が遅れ、設置コストがケーブル自体のコストをはるかに上回ります。FAA予算文書は、空港ケーブルループシステムが専用の維持管理資金を必要とすることを示しており、稼働中の空港での地下通信工事が一度限りのイベントではなく継続的なインフラ負担であることを強調しています。小規模な地域施設では、資本が通常まず安全・エプロン・ターミナルのニーズに向けられるため、これらのサイト条件が近代化を遅らせる可能性があります。したがって、空港および海港接続向け光ファイバーインフラ市場は、オペレーターが通信アップグレードをより大規模な再開発プログラムと組み合わせられる場合に最も速く拡大します。コスト制約のある環境では、稼働中の運用に合わせて作業を段階的に進める必要があるため、展開速度が潜在的な需要を下回ります。

光ファイバー資産に対するサイバーセキュリティおよび物理的脅威が総所有コストを増大させる

空港および海港接続向け光ファイバーインフラ市場は、デジタル輸送ネットワークがより多くの運用上の機密データを運ぶようになったため、所有コストも高くなっています。スマート空港システムは旅客サービス・手荷物操作・監視・アクセス制御・その他の接続機能を結びつけているため、ネットワークインシデントが目に見える運用上の混乱に広がる可能性があります。2025年の交通セキュリティジャーナルの記事では、2024年8月のシアトル・タコマ国際空港へのサイバー攻撃を取り上げ、スマー空港の接続性が旅客向けシステムと運用機能をより広範な混乱にさらす可能性があることの例として使用しました。同記事は、空港環境がクラウド・オンプレミス・IT・OT・ベンダー・規制当局にわたる多層防御を必要とすると主張しており、ネットワーク近代化が設計段階からセキュリティアーキテクチャを含むことを意味します。[4]交通セキュリティジャーナル、「スマート空港と進化するサイバー脅威」、Springer Nature FAA予算資料にはゼロトラスト・暗号化・情報セキュリティのためのサイバーセキュリティ資金も含まれており、セキュリティ支出がより広範な通信近代化計画に組み込まれていることを示しています。空港および海港接続向け光ファイバーインフラ市場にとって、これは新規展開とライフサイクル更新プログラムの両方のコストフロアを引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:トランシーバーインテリジェントネットワーク進化を牽引

2025年、光ファイバーケーブルは空港および海港接続向け光ファイバーインフラ市場産業において45.12%のシェアを占め、空港および海港システム全体にわたる基本的な物理レイヤーとしての役割を反映しています。ケーブルセグメントは交換需要によって支えられており、古い輸送ハブは依然としてメンテナンスが困難で現在のデータ負荷に適さない銅線ベースの通信資産に依存しています。空港および海港接続向け光ファイバーインフラ市場もケーブルを優先しています。なぜなら、空港と港湾は長距離信号の完全性・干渉への免疫性・将来のキャパシティアップグレードの余地を必要とするからです。コネクタ・スプリッター・アンプリファイアなどのパッシブアイテムは重要な中間的位置を占めています。なぜなら、オペレーターがターミナル・周辺部・機器ゾーン全体にリンクを効率的に拡張できるかどうかを決定するからです。オペレーターが大規模サイト全体でプラント設計を簡素化し、アクティブタッチポイントの数を減らそうとするにつれて、その割はより重要になります。

トランシーバーおよび光モジュールは最も成長が速いコンポーネントグループであり、2026年から2031年にかけてCAGR 11.23%が予測されています。空港および海港接続向け光ファイバーインフラ市場のこの部分は、よりスマートなトラフィック処理・より豊富な監視ストリーム・より多くの接続されたフィールド資産へのシフトから恩恵を受けており、これらすべてがアクティブ光性能の価値を高めています。以前のアップグレードサイクルですでに光ファイバーを敷設したオペレーターは、設置済みプラントから追加のスループットを引き出すためにアクティブレイヤーを再検討しています。CorningとNokiaは2025年11月に、EMEAおよびAPAC向けのエンタープライズキャンパスにパッシブおよびアクティブ光LANオファリングを組み合わせた共同ソリューションを発表しており、ベンダーがネットワークスタック全体の統合ギャップを減らしたい顧客をターゲットにしていることを示しています。Corningはまた、この組み合わせたオファーが1 Gbpsから100 Gbpsの速度をサポートし、レガシー銅線に対てケーブリングと総所有コストを削減すると述べており、複雑なキャンパス環境でのアクティブ光アップグレードの根拠を強化しています。その結果、空港および海港接続向け光ファイバーインフラ市場はケーブルボリュームだけを超えて、インテリジェンス・管理・ライフサイクル更新収益を含むより高い価値のミックスへと移行しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:パッシブ光LANがターミナルネットワクアーキテクチャを再定義

メトロおよびバックホール光ファイバーは2025年に35.03%のシェアを保有し、空港および海港接続向け光ファイバーインフラ市場において最大の接続レイヤーを維持しています。その位置は論理的です。なぜなら、空港と海港はローカル運用・都市圏ネットワーク・外部の制御またはロジスティクスシステム間の強固な接続に依存しているからです。空港および海港接続向け光ファイバーインフラはまた、メトロおよびバックホールリンクに戦略的な役割を与えています。なぜなら、それらが貨物調整・指揮機能・リモートアクセス・より広範なエンタープライズデータ交換の下に位置するからです。海底および沿岸ケーブルリンクは、接続資産とロジスティクスインフラが重なり始めている港湾環境周辺で戦略的な可視性を高めています。その重複は、同じ場所が運用トラフィックとより広範なネットワーク相互接続ニーズをサポートできるため、港湾側のデジタルインフラのビジネスケースを強化できます。

パッシブ光LANは最も速い成長を提供すると予測されており、2031年でにCAGR 12.34%が見込まれています。空港および海港接続向け光ファイバーインフラ市場はこのモデルを優先しています。なぜなら、ターミナルオペレーターがより単純なアーキテクチャ・より少ないアクティブフロアスイッチ・建物やリモートサポートエリア全体にわたるより簡単な集中管理を求めているからです。CorningはNokiaとのコラボレーションがWi-Fi 7・クラウド・IoT・スマートビルディングのユースケース向けにレガシー銅線を単一の高速光ファイバーネットワークに置き換えるよう設計されていると述べており、これは空港ターミナルとロジスティクスキャンパスのニーズと密接に一致しています。同リリースでは、このソリューションがケーブリングを70%削減し、銅線ベースの設計に対して総所有コストを50%削減できると述べており、長い資産寿命と低いメンテナンス負荷を求める複雑な輸送キャンパスで光LANが魅力的な理由を説明しています。実際には、パッシブ光LANは空港および海港接続向け光ファイバーインフラ市場に、新しいターミナルプロジェクトと古い施設での大規模な再配線プログラム両方への経路を提供します。また、パッシブプラント・アクティブエレクトロニクス・ネットワーク管理を一つのオファーにパッケージ化できるベンダーのポジションを強化します。

アプリケーション別:セキュリティおよび監視が増分光ファイバー需要をリード

貨物ターミナル接続は2025年に34.54%のシェアでトップとなり、空港および海港接続向け光ファイバーインフラ市場の市場規模において最大のアプリケーションポジションを占めました。貨物エリアはセンサー・ハンドリングシステム・RFIDワークフロー・ゲート活動・複数の関係者間の調整のための信頼性の高いリンクを必要とするため、持続的な密度の光ファイバー需要を生み出します。航空交通管制接続は、信頼性・冗長性・信号品質要件が特に高いため、最も仕様に敏感なエリアの一つです。旅客ターミナル接続もキオスク・サイネージ・搭乗ツール・Wi-Fiサポート・大規模な建物全体に広がる運用システムを結びつけているため、非常に広いフットプリントをカバーします。このミックスは、空港および海港接続向け光ファイバーインフラ市場が一つのユースケースだけでなく、それぞれ異なるパフォーマンスと設計の選択を必要とする複数のアプリケーションによって駆動されることを意味します。

セキュリティおよび監視は2031年までにCAGR 10.65%で成長すると予測されています。空港および海港接続向け光ファイバーインフラ市場では、オペレーターがより鮮明なビデオフロー・より信頼性の高い証拠保持・共有ネットワーク上の輻輳の低減を求めているため、ここでの需要が強まっています。交通セキュリティジャーナルは、スマート空港の接続性が監視・アクセス制御・手荷物・フライト表示・その他のリンクされたシステム全体にわたって攻撃対象領域を拡大する方法を説明しており、セキュリティアーキテクチャにおける堅牢なネットワーク設計の重要性を高めています。同記事はシアトル・タコマのインシデントを使用して、サイバー混乱が目に見える旅客システムと運用継続性に同時に影響を与える可能性があることを示しました。これは、空港および海港接続向け光ファイバーインフラ市場が監視と安全な運用可視性に向けてより多くの増分支出を割り当てている理由を説明するのに役立ちます。また、より広範なターミナル支出が長期にわたって段階的に行われる場合でも、セキュリティ主導のネットワークプロジェクトが前進できることを意味します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:システムインテグレーターが成長エンジンとして台頭

空港および港湾オペレーターは2025年に40.92%のシェアを保有し、空港および海港接続向け光ファイバーインフラ市場において最大のエンドユーザーグループとなりました。そのリードは、通信資本プログラムへの直接的な管理と、ネットワーク投資を滑走路・ターミナル・バース・貨物運用と整合させる実際的な必要性を反映しています。空港および海港接続向け光ファイバーインフラ市場は、多くのアップグレードが短サイクルの調達ではなく公共インフラプログラムや長期マスタープランに結びついているため、オペレーター主導のままです。FAA予算資料と進行中の全国通信近代化プログラムは、政府支援の航空オペレーターがタワー・センター・空港支援インフラ全体にわたって持続的な需要を生み出す方法を示しています。港湾当局とターミナルオペレーターは、スマートポートの目標・機器の自動化・ロジスティクスの可視性がすべてより強固なサイト接続に依存している場合、同様のパターンに従います。

システムインテグレーターおよびMSPは2026年から2031年にかけてCAGR 12.09%で拡大すると予測されています。空港および海港接続向け光ファイバーインフラ場は、多くのオペレーターが設計・展開・ライフサイクル管理・セキュリティサポートに対して単一契約の責任を好むようになっているため、このグループを前進させています。このアプローチは、パッシブインフラ・アクティブネットワーキング・モニタリングツール全体で個別のサプライヤーを管理したくない施設の調整負担を軽減します。L3HarrisはFAA近代化作業を、運用上の混乱を避けるために構築後切り替えアプローチを使用する全国規模の再構築として説明しており、稼働中の輸送環境でのインテグレーター主導の実行の価値を強調しています。CorningとNokiaもまた、複雑なキャンパス環境でのバンドルソリューションへの広範な移行を支援する統合デリバリーを中心に共同光オファリングを組み立てました。時間の経過とともに、マネージドデリバリーが小規模サイトにとってマルチベンダーエンジニアリングプログラムよりも採用しやすいため、これにより空港および海港接続向け光ファイバーインフラ市場産業のリーチが最大のハブを超えて広がるはずです。

地域分析

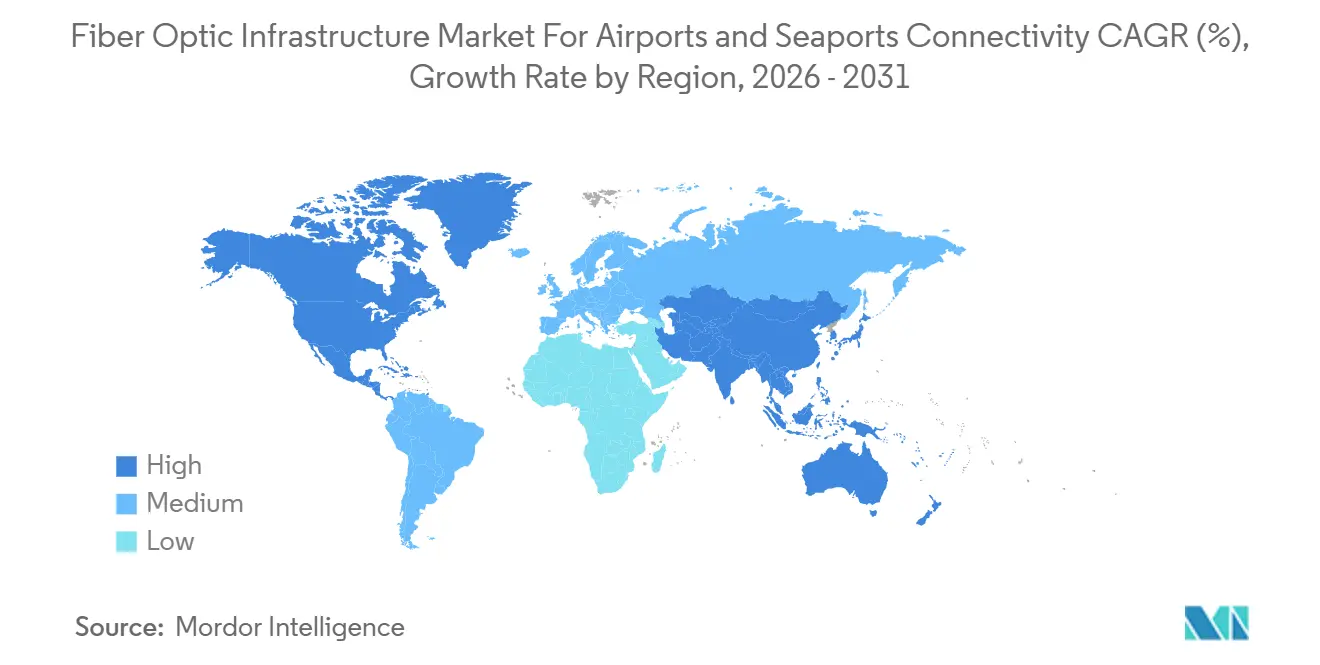

北米は2025年に32.13%最大の地域シェアを保有し、空港および海港接続向け光ファイバーインフラ市場シェアにおいて最大のポジションを占めました。この地域は米国が主導しており、航空通信近代化がすでに初期計画段階ではなく積極的な展開段階にあります。FAAの2026年予算資料では、通信インフラ・音声交換・空港ケーブルループの維持管理への主要な支出が強調されており、これらはすべて航空資産全体にわたる耐久性のあるアップグレードサイクルを支援します。L3Harrisは2026年5月に、全国FAA近代化作業で50%の完了を超え、2027年の完了に向けてプログラムを軌道に乗せるために年間175のポジションを追加していると述べました。この進捗により、北米は支出の可視性・実行規模・確立されたベンダーの強固な基盤を組み合わせているため、空港および海港接続向け光ファイバーインフラ市場の中心に位置し続けています。

アジア太平洋は2031年までに最速の地域CAGR 12.34%を記録すると予測されています。空港および海港接続向け光ファイバーインフラ市場産業は、新しい空港建設・スマートポート投資・輸送インフラ全体デジタル運用モデルを採用する広範な意欲を組み合わせているため、この地域で急速に拡大しています。バレンシアポートはこの地域外ですが、そのプライベート5Gの例は、アジア太平洋の港湾が運用技術を近代化するにあたって優先しているコンテナ・機器・監視のユースケースのタイプを示しています。この地域の成長プロファイルはグリーンフィールドインフラによっても支援されており、オペレーターが古い施設を改修する代わりに最初から光ファイバーネイティブアーキテクチャを指定できます。

ヨーロッパ・中東およびアフリカ・南米が2025年の残りの地域基盤を形成しており、ヨーロッパは北米以外で最も技術的に成熟したエリアとして際立っています。ヨーロッパの空港および海港接続向け光ファイバーインフラ市場は、強固な標準採用・大規模なキャンパス環境・光LANおよびアクティブレイヤー更新プログラムの準備ができた設置基盤から恩恵を受けています。Corningは、NokiaとのエンタープライズオプティカルコラボレーションがEMEAおよびAPAC全体で利用可能であると述べており、ベンダがヨーロッパと近隣市場を大規模なキャンパス光近代化の積極的なターゲットとして見ていることを示しています。シンガポールでは、海事港湾庁が2025年の港湾海事通知第119号を光ファイバーケーブル敷設作業のために発行しており、世界の主要な港湾エコシステムの一つでの継続的な接続作業を示しています。南米と中東およびアフリカの一部はよりプロジェクト主導のままですが、空港拡張・港湾自動化・デジタル回廊計画が前進している場所では空港および海港接続向け光ファイバーインフラ市場産業に貢献しています。したがって、地域の全体像は、先進市場での成熟した交換需要と発展途上市場での選択的な建設需要を組み合わせています。

競合環境

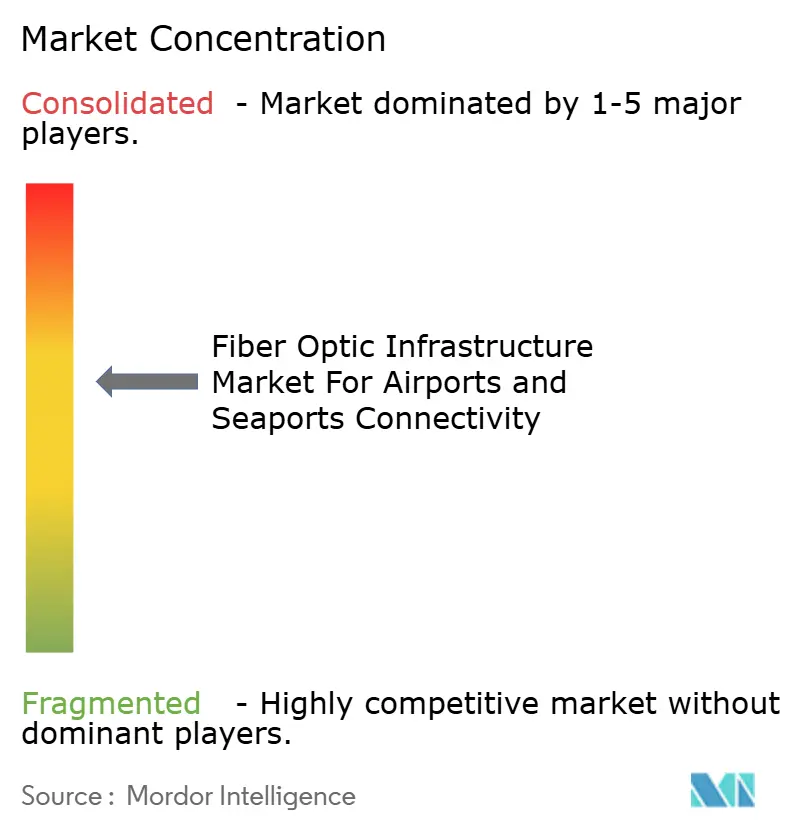

空港および海港接続向け光ファイバーインフラ市場は、規模・製造の深さ・供給の信頼性が最も重要なケーブルおよびパッシブコンポーネントにおいて適度に統合されています。Prysmian・Corning・Furukawa Electric・Nexans・Sterlite Technologies・AFLは製品の幅広さと長サイクルのインフラ関係から競争しています。アクティブ機器およびシステムインテグレーションレイヤーでは、オペレーターがアーキテクチャの適合性・サービス能力・コンプライアンス・プロジェクト実行によってサプライヤーを評価するため、空港および海港接続向け光ファイバーインフラ市場産業はより断片化されています。Nokia・Cisco・SITA・Ciena・Infinera・Juniper Networks・その他のスペシャリストは、単一の支配的なモデルではなく、ネットワークスタックの異なる部分で競争しています。規模ベースのパッシブ層と断片化されたアクティブ層の間のこの分割が、市場全体の価格設定・入札戦略・パートナーシップ行動を形成しています。

明確な競争パターンは垂直統合です。空港および海港接続向け光ファイバーインフラ市場は、ケーブル・光LAN・アクティブエレクトロニクス・サービスサポートを単一パッケージで提供できるベンダーをますます評価しています。CorningとNokiaは2025年11月に、EMEAおよびAPAC全体のエンタープライズキャンパス向けにパッシブおよびアクティブレイヤーを組み合わせた共同光オファリングを発表しており、これはこの戦略の直接的な例です。Corningはこのオファーがスマートビルディング・クラウド・Wi-Fi 7・IoTのユースケースをサポートすると述べており、より単純なベンダー構造を求める空港ターミナル・サポートビルディング・港湾キャンパスに適しています。

実行規模はもう一つの競争上のレバーです。L3Harrisは、FAA近代化作業で毎月150から200の新しいネットワークパスを展開し、混乱を制限するために構築後切り替えモデルを使用していると述べており、プログラム管理能力が機器性能と同様に重要である可能性があることを示しています。空港および海港接続向け光ファイバーインラ市場はまた、バレンシアポートがCellnex・Lenovo・Fivecommとともにスマートポートのユースケースを中心にプライベート5Gを展開したように、オペレーターと技術パートナーが需要を直接形成する余地を残しています。このような動きは、より統合された港湾接続モデルのリファレンスサイトを作成するため重要です。ホワイトスペースは、最新のネットワークを必要としているが大規模な社内エンジニアリングチームを持たない地域空港や二次的な海港で最も強く残っています。そのような環境では、デリバリー・レジリエンス・継続的なサポートをパッケージ化できる企業が、空港および海港接続向け光ファイバーインフラ市場での新しい作業のより大きなシェアを獲得する可能性が高いです。

空港および海港接続向け光ファイバーインフラ市場のリーダー

Cisco Systems, Inc.

Nokia Corporation

SITA

Corning Incorporated

Ciena Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:L3Harris Technologiesは、米国全土のFAA施設にわたって銅線リンクを光ファイバーに変換するFAAの全国通信近代化プログラムで50%の完了マイルストーンを超えたことを公表しました。同社は2027年第3四半期の完全完了に向けて加速するために2026年に175のポジションを追加する計画を発表しました。

- 2025年11月:CorningとNokiaは、CorningのパッシブコンポーネントとNokiaのアクティブ要素を組み合わせ、エンタープライズ向けにエンドツーエンドの光ファイバーエッジおよび光LANソリューションを提供する戦略的コラボレーションを発表しました。このパートナーシップはEMEAおよびAPAC全体で利用可能であり、空港および海港キャンパスネットワークの近代化要件に直接対応しています。

- 2025年1月:バレンシアポートは、最大スループット10 Gbpsで25,000台以上の接続デバイスをサポートする独自のプライベート5Gネットワークを稼働させ、光ファイバーバックホールが港湾のスマートポート4.0デジタル化フレームワークを支えています。

空港および海港接続向け光ファイバーインフラ市場レポートの調査範囲

空港および海港接向け光ファイバーインフラ市場の産業レポートは、コンポーネント(光ファイバーケーブル、コネクタおよびアダプタ、スプリッターおよびカプラー、トランシーバーおよび光モジュール、その他のコンポーネント)、接続タイプ(パッシブ光LAN、アクティブ光ネットワーク、メトロおよびバックホール光ファイバー接続、海底および沿岸リンク接続)、アプリケーション(旅客ターミナル接続、航空交通管制および運用通信、貨物ターミナルおよびロジスティクス接続、セキュリティ・監視・アクセス制御接続、その他のアプリケーション)、エンドユーザー(空港、海港およびコンテナターミナル、空港および港湾オペレーター、システムインテグレーターおよびマネージドサービスプロバイダー)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 光ファイバーケーブル |

| コネクタおよびアダプタ |

| スプリッターおよびカプラー |

| トランシーバーおよび光モジュール |

| その他のコンポーネント |

| パッシブ光LAN |

| アクティブ光ネットワーク |

| メトロおよびバックホール光ファイバー接続 |

| 海底および沿岸リンク接続 |

| 旅客ターミナル接続 |

| 航空交通管制および運用通信 |

| 貨物ターミナルおよびロジスティクス接続 |

| セキュリティ・監視・アクセス制御接続 |

| その他のアプリケーション |

| 空港 |

| 海港およびコンテナターミナル |

| 空港および港湾オペレーター |

| システムインテグレーターおよびマネージドサービスプロバイダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | 光ファイバーケーブル | ||

| コネクタおよびアダプタ | |||

| スプリッターおよびカプラー | |||

| トランシーバーおよび光モジュール | |||

| その他のコンポーネント | |||

| 接続タイプ別 | パッシブ光LAN | ||

| アクティブ光ネットワーク | |||

| メトロおよびバックホール光ファイバー接続 | |||

| 海底および沿岸リンク接続 | |||

| アプリケーション別 | 旅客ターミナル接続 | ||

| 航空交通管制および運用通信 | |||

| 貨物ターミナルおよびロジスティクス接続 | |||

| セキュリティ・監視・アクセス制御接続 | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 空港 | ||

| 海港およびコンテナターミナル | |||

| 空港および港湾オペレーター | |||

| システムインテグレーターおよびマネージドサービスプロバイダー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

空港および海港接続向け光ファイバーインフラの2026年の規模はどのくらいですか?

このセクターは2026年に4億3,045万米ドルと評価されており、CAGR 11.80%で2031年までに7億5,183万米ドルに達すると予測されていま。

空港および海港接続プロジェクト全体で支出をリードするコンポーネントカテゴリーはどれですか?

光ファイバーケーブルは2025年に45.12%のシェアでトップとなりました。なぜなら、それがターミナル・貨物・制御・監視ネットワークの基本レイヤーであり続けているからです。

空港および港湾キャンパスネットワークで最も速く成長している接続アーキテクチャはどれですか?

パッシブ光LANは最も速く成長している接続タイプであり、オペレーターがより単純で集中化されたキャンパス設計を求めているため、2031年までにCAGR 12.34%が見込まれています。

空港オペレーターがレガシー銅線リンクを光ファイバーに置き換えている理由は何ですか?

主な理由は、レジリエンス・より高いスループット・より低いメンテナンス負荷・デジタル運用・セキュリティシステム・将来のアップグレードをサポートする必要性です。

輸送ハブでの光ファイバーリンクに対して最大の需要を生み出すアプリケーション分野はどれですか?

貨物ターミナル接続は2025年に34.54%の最大のアプリケーションェアを保有しました。なぜなら、それが密度の高いセンサー・ハンドリング・ロジスティクスデータフローをサポートするからです。

新しい接続プログラム全体で最も速く拡大しているバイヤーはどれですか?

システムインテグレーターおよびMSPは最も速く成長しており、多くのオペレーターがバンドルされたデリバリーとサポートモデルを好むようになっているため、2031年までにCAGR 12.09%が見込まれています。

最終更新日: