スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 6.54 十億米ドル |

| 成長率 (2026 - 2031) | 28.73% CAGR |

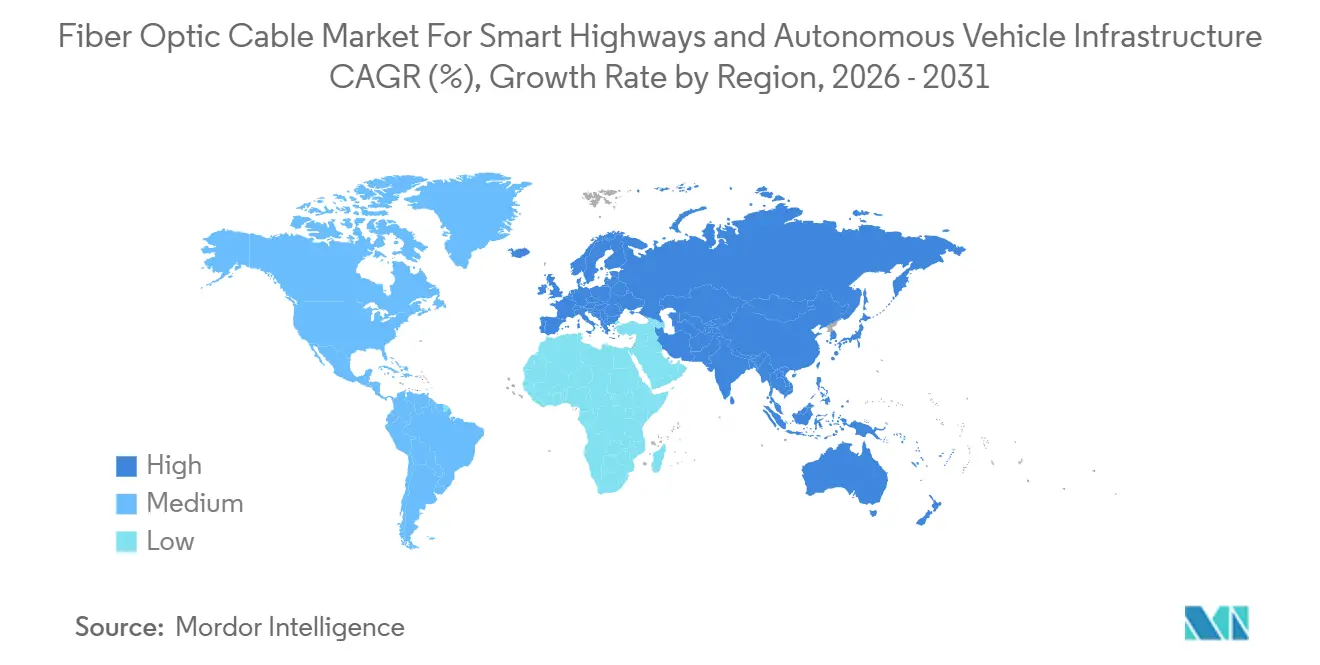

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

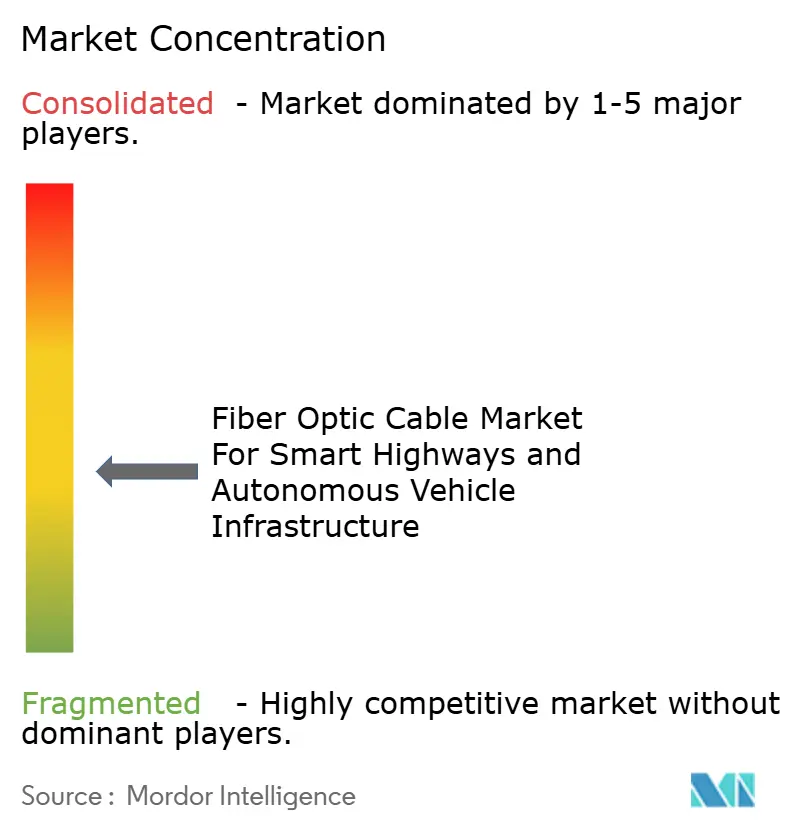

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場の分析

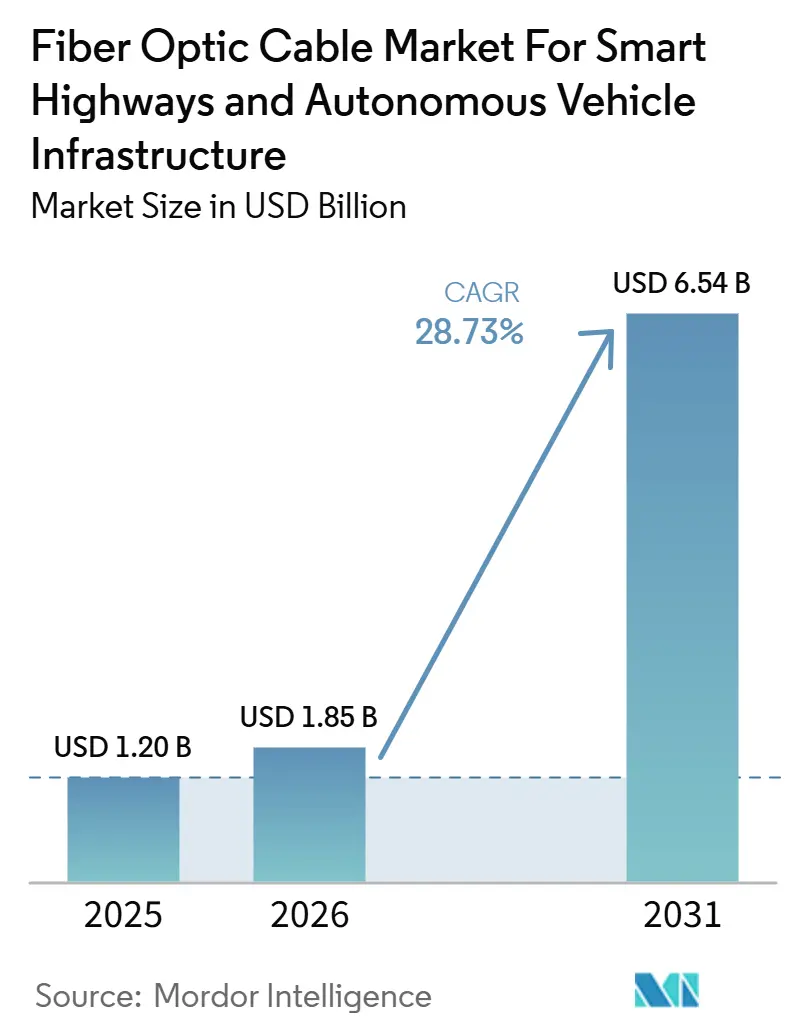

スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場規模は、2025年の12.0 ビリオン 米ドルから2026年には18.5 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 28.73%で成長して2031年には65.4 ビリオン 米ドルに達する見込みです。スマートハイウェイ向け光ファイバーケーブル市場は、V2X展開義務、自律走行コリドープログラム、およびハイウェイデジタル化計画がパイロット段階から資金調達済みの展開フェーズへと移行するにつれて拡大しています。レガシー無線リンクや同軸システムがコリドー規模の交通・センシング・通信負荷に対して同等の安定性を提供できないため、ファイバーは現在、インテリジェント交通ネットワークにおける固定バックホール層として指定されています。多くのプロジェクトが依然として交通省、道路当局、およびより広範な近代化プログラムにデジタル道路システムを組み込んでいるコンセッション事業者によって主導されているため、公共投資は需要の中心であり続けています。競争環境は上位において中程度の集中度を維持しており、確立されたグローバルケーブルサプライヤーが収益をリードする一方、中国メーカーは新興入札において価格主導型の入札を通じてプレゼンスを拡大し続けています。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場における主な構造的制約は、掘削・復旧・許認可のコストであり、これがマイクロダクトシステムや架空ルートに依存する展開モデルがより強い商業的支持を得ている理由です。

主要レポートのポイント

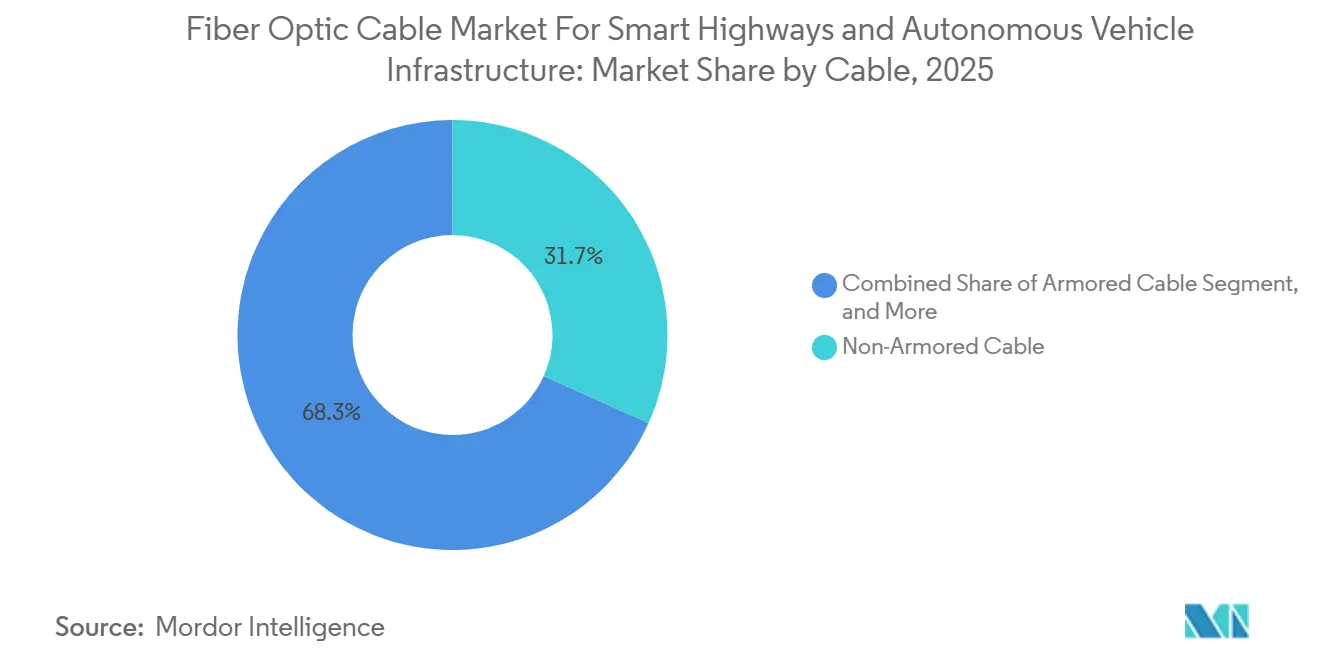

- ケーブルタイプ別では、非アーマードケーブルが2025年のスマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場において31.72%のシェアを占め、マイクロダクトおよびブローンファイバーケーブルは2031年にかけてCAGR 28.45%で拡大する見込みです。

- ファイバーモード別では、シングルモードファイバーが2025年に53.34%のシェアを占め、2031年にかけてCAGR 27.63%で成長する見込みです。

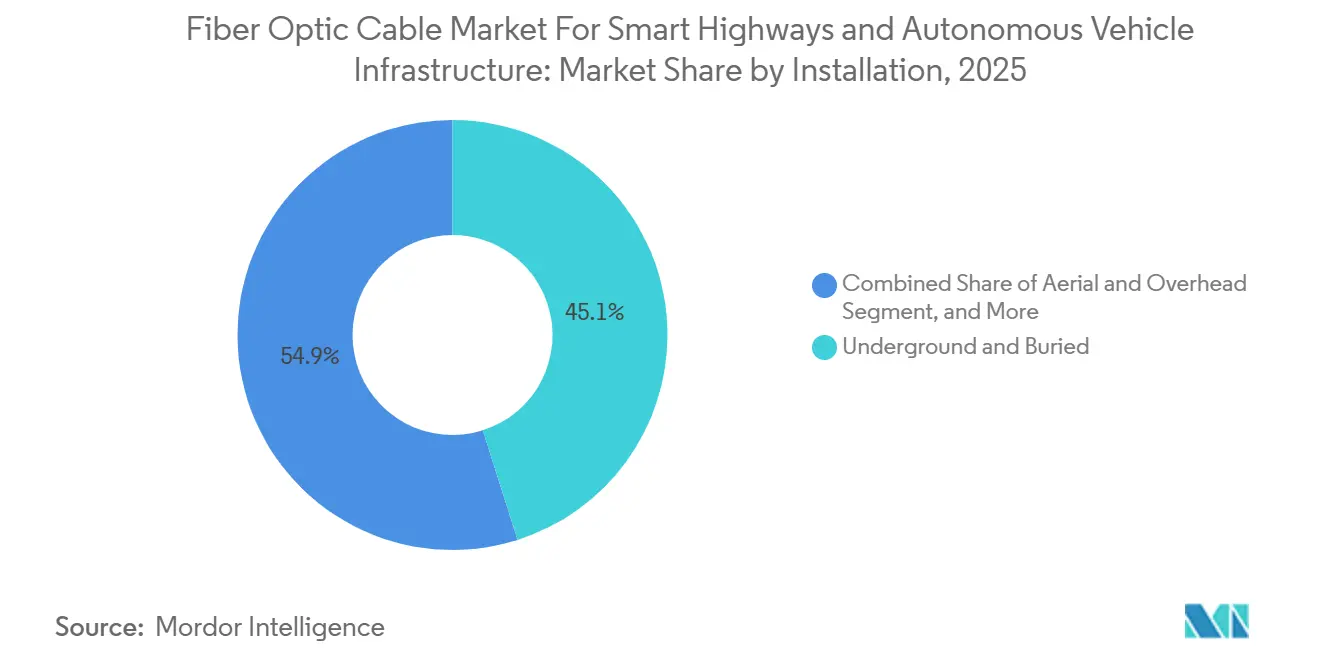

- 設置タイプ別では、地下・埋設設置が2025年に45.10%のシェアを占め、架空・オーバーヘッド設置は2031年にかけてCAGR 26.54%で拡大する見込みです。

- アプリケーション別では、V2Xバックホールが2025年に35.98%のシェアを獲得し、自律走行車サポートコリドーは2031年にかけてCAGR 29.45%で成長する見込みです。

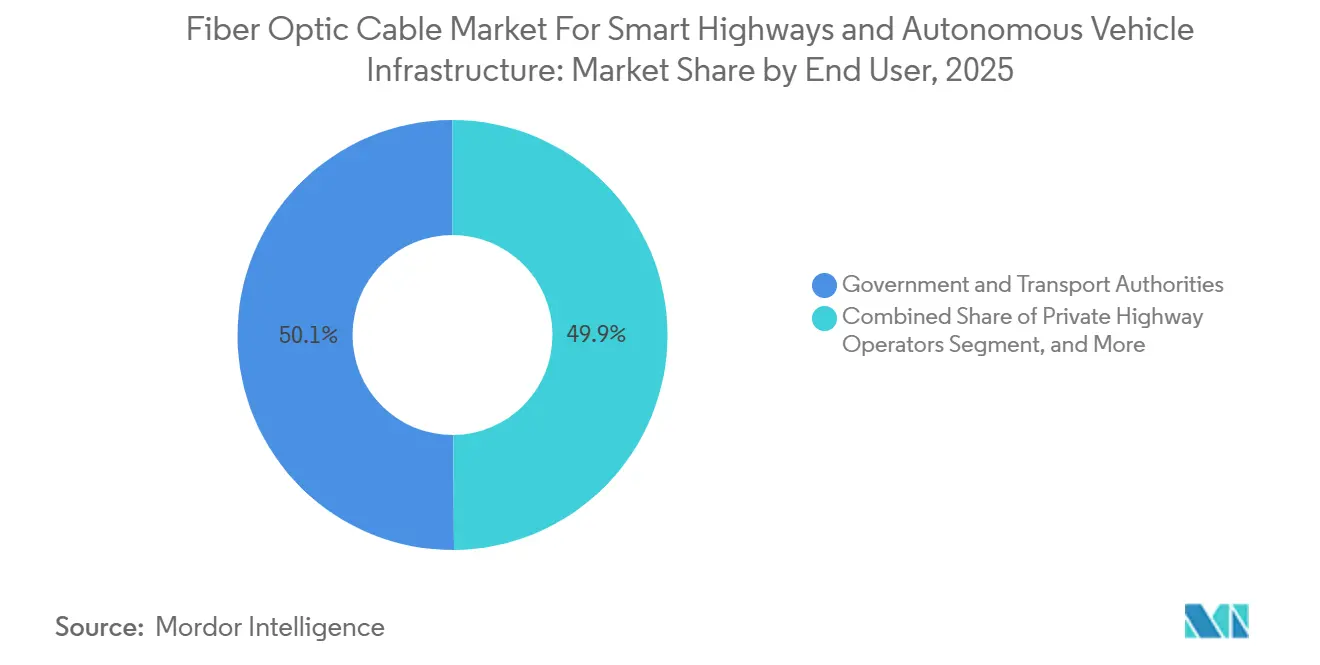

- ンドユーザー別では、政府・交通当局が2025年のスマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場において50.12%を占め、物流・フリートオペレーターは2031年にかけて最速のCAGR 29.03%を記録する見込みです。

- 地域別では、欧州が2025年に32.67%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 28.76%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートコリドー建設プログラムの加速 | +8.2% | EUのTEN-Tコリドー、米国の国家ハイウェイシステム、中国の国家ハイウェイ網に集中するグローバル | 短期(2年以内) |

| インテリジェントハイウェイ通信における優先媒体としてのファイバー | +6.4% | グローバル | 短期(2年以内) |

| インテリジェント交通システムに関する政府の義務 | +5.1% | 北米およびEUのコア、アジア太平洋および中東・アフリカへの波及 | 中期(2〜4年) |

| ハイウェイネットワークにおけるルート多様性とレジリエンスの必要性 | +3.8% | グローバル、北米および北欧での早期利益 | 中期(2〜4年) |

| ファイバーネットワーク商業化によるコリドーデータの収益化 | +2.9% | EUおよび北米、NHAI PPPモデルを通じたインドでの早期商業化 | 長期(4年以上) |

| ハイウェイコリドーに沿ったファイバー密度要件の増加 | +2.3% | アジア太平洋コア、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートコリドー建設プログラムの加速

国家主導のコリドープログラムが広範な交通政策から実際の調達スケジュールへと移行しており、この転換がスマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場に対してより強固な近期受注基盤を与えています。連邦道路局は2024年にアリゾナ州、テキサス州、ワイオミング州、ミシガン州、バージニア州にわたるV2X補助金として5,880 ミリオン 米ドルを拠出し、これらのプロジェクトでは路側ユニット接続のための固定バックホールリンクが必要とされました。米国の国家展開計画はまた、2031年までに国家ハイウェイシステムの50%にV2Xカバレッジを達成するという目標を設定しており、これによりコリドーファイバー需要は任意の予算項目からより明確なインフラ要件へと移行します。[1]米国運輸省、「接続性による命の救済、V2X展開加速計画」、米国運輸省 機関がハイウェイ接続性を高密度ノード配置を中心に設計すると、追加されるガントリー、キャビネット、エッジデバイスのたびに信頼性の高いファイバーパスと予備容量の必要性が高まります。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場は、したがってプロジェクト数の増加だけでなく、各資金調達済みコリドーのより高密度な建設仕様からも恩恵を受けています。このパターンはまた、スケーラブルなケーブルアーキテクチャを支持します。なぜなら事業者は、最も重い土木工事を繰り返すことなく後の段階でのアップグレードをサポートできる資産を求めているからです。

インテリジェントハイウェイ通信における優先媒体としてのファイバー

センサー密度、レイテンシー要件、および継続的なデータ移動がすべて同時に増加する高速道路ネットワークでは、無線のみのバックホールを正当化することが難しくなっています。2025年に査読済み学術誌「Vehicle Communications」に掲載された研究では、路側ユニット接続のための光ネットワークソリューションがインテリジェント交通環境において無線代替手段を大幅に上回ることが示されました。[2]「光ネットワークソリューションによるインテリジェント交通システムにおける路側ユニット接続の最適化」、Vehicle Communications これはスマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場にとって重要です。なぜならコリドー事業者がファイバーをオプションの追加機能ではなく設計要件として扱うようになっているからです。この動きは、ガラスファイバーを介した車載マルチギガビット光通信に関するIEEE 802.3cz規格によって強化されており、車両システムと路側インフラの両方にまたがるユースケースに採用されています。[3]「KDがZF ProAI ECUにトランシーバーを統合」、Telematics Wire LiDAR、レーダー、気象センシング、カメラクラスターが各路側ノードを通じてより高いデータ負荷を押し上げるにつれて、不安定または輻輳したバックホールへの許容度は急激に低下します。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場はこの転換から恩恵を受けており、より高い性能要件はしばしばより高いファイバー数、より低い減衰仕様、およびより耐久性の高い長距離コリドー設計へと転換されます。

インテリジェント交通システムに関する政府の義務

規制は、いくつかの主要コリドーにわたって接続道路プログラムを必須インフラアップグレードへと転換する上で直接的な役割を果たしています。ブレンナールートの5G-BEAMプロジェクトは、国境を越えたハイウェイコリドーにわたる協調型・自動化モビリティを支援するため、欧州接続ファシリティデジタルプログラムの下で2025年12月に正式に開始されました。イタリアでは、省令70/2018に基づくスマートロード認証要件がすでに実際のコリドー展開に転換されており、ナポリ環状道路が2026年6月にイタリア初の認定スマートロードとなりました。この認証には、ファイバー接続された交通検知、気象システム、インテリジェントカメラ、およびV2I通信インフラが含まれており、コンプライアンス基準がケーブル需要に直接転換される方法を示しています。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場は、義務が技術的基準を明確に定義する場合に恩恵を受け、機関が計画から仕様・入札へとより迅速に移行できるようになります。これはまた、支出が任意の近代化ではなく道路ネットワーク性能規則への正式なコンプライアンスに結びついているため、一部の周期的な変動を低減します。

ハイウェイネットワークにおけるルート多様性とレジリエンスの必要性

道路が緊急通信、接続車両データ、および初期の自律走行オペレーションを担う場合、単一ルートのファイバーパスはますます受け入れられなくなっています。インドのNHAIは2024年11月に、デリー・ムンバイ高速道路およびハイデラバード・バンガロールコリドーでパイロットが稼働中の146,000キロメートルのハイウェイ網にわたってPPP建設・運営・移転モデルで光ファイバーネットワークを構築する計画を公表しました。発表されたネットワークアプローチはルート多様性と冗長性に焦点を当てており、将来の調達はルート長だけでなくレジリエンス設計にも結びついていることを意味します。トルコもまた、2025年時点で7,931キロメートルが完成し残りの建設が継続中の状態で、ハイウェイファイバーネットワークを20,000キロメートル超に拡張することを約束しました。実際には、デュアルパスおよび冗長レイアウトは、単純なネットワーク地図が示す以上にキロメートルあたりのケーブル需要を増加させます。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場は、したがってネットワークレジリエンスが後段階の強化ではなく明示された設計目標となる場合に、追加的な需要量の支持を得ます。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイウェイコリドーにおける高い土木工事および用地取得コスト | -4.2% | グローバル、北米および西欧で最も深刻 | 短期(2年以内) |

| ハイウェイインフラプロジェクトの長い許認可サイクル | -2.8% | 北米およびEU、アジア太平洋への二次的影響 | 中期(2〜4年) |

| ITSプラットフォームおよび規格間の相互運用性の課題 | -1.9% | グローバル | 中期(2〜4年) |

| 予算制約および資金不足によるプロジェクト延期 | -1.4% | 南米および中東・アフリカ、東欧への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイウェイコリドーにおける高い土木工事および用地取得コスト

掘削と復旧は、スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場において最も明確な構造的コスト負担であり続けています。カーテシアンと共同でファイバーブロードバンド協会が作成し2026年1月に公表した年次展開コストレポートでは、2025年の地下設置の中央値コストが1フィートあたり18米ドルと算出され、前年比12%増となりました。[4]ファイバーブロードバンド協会およびカーテシアン、「ファイバー展開コスト年次レポート2025」、ファイバーブロードバンド協会 同レポートでは、労働コストが建設総支出の60〜80%を占めており、機関が製品購入のみでインフレを相殺する余地が限られていることが示されました。2026年1月の分析では、ファイバー設置コストの75〜90%が道路掘削と復旧に起因しており、一括掘削ポリシーが欠如している場合、元の道路建設時に管路を設置する場合と比較してコストが10倍に膨らむ可能性があると結論付けられました。IEC TR 63431:2025は、開削工法と比較して設置コストを50〜75%削減できるマイクロダクトシステムへの移行を支持していますが、調達サイクルは一夜にして変わらないため、採用にはまだ時間がかかります。その結果、需要は堅調に維持されているものの、納期はプロジェクトオーナーが土木工事の集中度を低減できるかどうかに大きく依存する市場となっています。

ハイウェイインフラプロジェクトの長い許認可サイクル

許認可は、資金調達と技術計画がすでに整っている場合でも着工を遅らせるため、より緩やかではあるものの依然として重要な制約です。ハイウェイファイバープロジェクトは多くの場合、交通省、公益事業当局、環境機関、コリドー管理者からの順次承認を必要とし、掘削開始前の動員タイムラインを長引かせます。カリフォルニア州はブロードバンド展開を支援するための法定環境免除を使用していますが、2026年の現行申請では、米国ハイウェイ50号線などのルートにおけるハイウェイコリドーファイバー工事に対して依然として個別のプロジェクト処理が示されています。欧州の国境を越えたプロジェクトは、用地取得規則、コンセッション条件、および国家交通手続きが管轄ごとに異なるため、さらなる変動の層に直面します。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場は、したがって書面上では健全なパイプラインを示しながらも、実際の設置活動が承認ウィンドウ全体にわたって段階的に分散したままとなる可能性があります。このタイミングのミスマッチは、事業者が2028年から2031年の間の固定コンプライアンスマイルストーンに向けて取り組んでおり、遅延したコリドー間で労働力や資本を容易に移動できない場合に特に重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別:マイクロダクトアーキテクチャがハイウェイファイバー調達を再形成

非アーマードケーブルは2025年のスマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場シェアの31.72%を占め、スマートハイウェイのユースケース全体でリードするケーブルタイプとなりました。そのリード位置は、多くのハイウェイプロジェクトがファイバーを管路経由でルーティングしており、管路自体がすでに長距離コリドー走行に必要なコアの機械的保護を提供しているという事実を反映しています。そのような環境では、追加のアーマーリングはケーブル重量を増加させ、設置コストを上昇させ、比例した運用上の利益をもたらすことなく現場での端末処理を複雑にする可能性があります。マイクロダクトおよびブローンファイバーケーブルは2031年にかけてCAGR 28.45%で成長する見込みであり、機関がルート全体を再開削することなく後から線材を追加できるモジュラーシステムを求めているためです。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場は、ライフサイクルの柔軟性が初回設置コストとほぼ同等に重要視されるようになっているため、この選好に応えています。

ペンシルベニアターンパイクの事例は依然として重要です。なぜなら500マイルのマイクロトレンチ管路展開が、従来の開削工法と比較して50〜75%のコスト削減を実証したからです。同プロジェクトはまた、事業者が交通システムと外部ブロードバンドリース需要の両方をサポートしたい場合に、予備マイクロダクト容量が実際の価値を持つ理由を示しました。ーマードケーブルは、管路が一貫して事前設置されていない南米および中東・アフリカの直接埋設グリーンフィールドプロジェクトにおいて依然として重要性を持っています。リボンケーブルは、ルートの柔軟性よりも高心数スプライシング効率が重要な交通管理ハブで引き続き有用です。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル産業全体において、IEC TR 63431:2025は有用な技術的参照となっています。なぜなら道路機関に対して調達の不確実性を低減したマイクロダクトシステムを仕様化するためのより明確な根拠を提供するからです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ファイバーモード別:シングルモードファイバーの優位性がコリドー規模接続の物理的特性を反映

シングルモードファイバーは2025年のファイバーモード別スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場の53.34%を占め、2031年にかけてCAGR 27.63%で成長する見込みです。この規模と成長の組み合わせは、コリドーネットワーキングの基本的な物理的特性を反映しています。なぜなら都市間道路リンクはしばしばマルチモードシステムが効率的に機能する範囲をはるかに超えて延びているからです。交通センター、料金所ノード、センシングクラスター間の長いハイウェイパスは、距離にわたってより低い減衰とより少ない再生需要を優先します。2025年の「Vehicle Communications」における路側接続性研究は、インテリジェント交通環境における光ネットワークソリューションの性能上の優位性を示し、この方向性を支持しています。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場は、したがって短距離代替手段ではなくシングルモード構築にバックボーン需要を固定し続けています。

この選好は、接続コリドーにおけるLiDAR、レーダー、イメージング、環境センシング負荷が増加するにつれてより定着しています。IEEE 802.3cz規格はまた、道路および車両インフラに結びついたマルチギガビット自動車通信におけるガラスファイバーの採用事例を強化しました。マルチモードファイバーは、リンク長が短く容易な端末処理が有用な料金所、交通管理建物、保守デポ内で依然として実用的な役割を保持しています。プラスチック光ファイバーもまた、長距離伝送よりも曲げ柔軟性が重要な狭い路側キャビネットや車内近接リンクにおいて小さなニッチを維持しています。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル産業全体において、シングルモードが明確な性能の基軸であり続けているにもかかわらず、需要はコリドーバックホールと施設レベルの相互接続にわたって拡大しています。

設置タイプ別:コスト圧力が架空オプションへの関心を拡大

地下・埋設設置は2025年に45.10%のシェアを維持し、スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場における主要な工法であり続けました。機関は依然として埋設資産を好みます。なぜなら護されており、長寿命であり、混雑した道路コリドーでの偶発的な損傷にさらされにくいからです。この選好は、ハイウェイがすでに再建または拡張されており、より広範な土木工事と並行して管路を設置できる場合に最も強くなります。同時に、架空・オーバーヘッド設置は2031年にかけてCAGR 26.54%で拡大する見込みであり、コスト圧力がルート設計の選択を変えていることを示しています。ファイバーブロードバンド協会の2025年コスト調査では、架空展開の平均コストが1フィートあたり8米ドルであるのに対し、地下工事は18米ドルであることが示されており、計画担当者が無視するには大きすぎる差です。

このコスト差は、既存のガントリー、標識構造物、電柱、照明資産に将来のコリドー設計においてより大きな役割を与えます。架空ルートはまた、コンプライアンス期限が固定されており、機関がサービス開始までのより迅速な経路を必要とする場合に設置スケジュールを短縮できます。海底・水中展開は、河川横断、河口リンク、港湾隣接高速道路プロジェクトに結びついた特殊なニッチであり続けています。トンネルおよび橋梁統合展開は、新しい交通構造物が最初から埋め込みマイクロダクトとITSファイバーを組み込んで設計されることが増えているため、より目立つようになっています。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル産業は、したがって埋設ファイバーが優位を維持しながらも、架空および構造物統合ルートが時間とコストの制約をより直接的に解決するより混合した設置モデルへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:V2Xバックホールが収益を支え、自律走行車コリドーが成長ペースを設定

V2Xバックホールは2025年に35.98%のシェアを獲得し、スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場において最大のアプリケーションとなりました。そのリードは基本的なネットワーク役割から来ており、路側ユニット、気象システム、交通ガントリー、緊急通信はすべて制御センターへの信頼性の高い集約を必要とします。米国の国家展開計画は2031年までに国家ハイウェイシステムの50%にV2Xカバレッジを達成し、2036年までに75%という長期目標を設定しています。この目標は80,000ルートマイル以上にわたる最低インフラフロアを確立し、バックホールファイバーに耐久性のある計画基盤を提供します。交通監視・インシデント管理、およびスマート料金収受もまた、これらの能がリアルタイム運用のための安定した通信リンクに依存しているため、需要を支え続けています。

自律走行車サポートコリドーは2031年にかけてCAGR 29.45%で成長する見込みであり、スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル産業において最も成長の速いアプリケーションとなっています。FiberLightのテキサス州立ハイウェイ130号線沿いの2,000 ミリオン 米ドルの展開は、ノード密度、ハイウェイ長、および自律走行ユースケース設計がいかに迅速にコリドーファイバー要件を増加させるかを示しました。このプロジェクトでは2,000フィート間隔で240以上の公共インフラネットワークノードが設置され、10〜100 Gb/sのコリドー接続性が提供されており、他の機関に対して目に見える参照モデルを提供しています。環境監視・気象センシングもまた、事業者がすべての場所にポイントハードウェアを設置することなくファイバーライン自体を分散センサーとして使用できるため、より重要になっています。上信越自動車道では、通信グレードのファイバが追加のポイントセンサーを各場所に設置することなく、100キロメートル区間にわたって車両振動、路面氷結温度、および構造変形を検出できることがライブ試験で確認されました。

エンドユーザー別:公共当局が支出をリードし、物流バイヤーが速度を獲得

政府・交通当局は2025年に50.12%のシェアを支配し、スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場において最大の購買グループであり続けました。そのリードは、国家および地域の道路デジタル化プログラムが依然として主に公共予算、コンセッション義務、および交通コンプライアンスフレームワーク内に位置していることを反映しています。インドのNHAIはこの制度的役割の規模を示しており、RailTelとインド電力グリッド公社が構築した光ファイバーネットワークの合計を超えることが期待される全国計画を有しています。民間ハイウェイ事業者もまた、欧州とオーストラリアのPPPコンセッション事業者がスマートロード性能要件に直接さらされているため、このセグメント内で重要であり続けています。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル産業は、したがって実行が民間請負業者やインフラパートナーと共有される場合でも、公共部門の計画の深さに依存し続けています。

物流・フリートオペレーターは2031年にかけてCAGR 29.03%で成長する見込みであり、最も急速に成長するエンドユーザーグループとなっています。2026年3月、日本のT2自律走行トラックプログラムは国道上で関東・関西間の約500キロメートルのハンズフリーレベル2走行を完了しました。このマイルストーンは重要です。なぜなら長距離自動化貨物はコリドーの一貫性を必要とし、無線カバレッジのギャップが大規模展開を意図したルートにおいて深刻な運用上の弱点となる可能性があるからです。物流企業は、したがってデジタル道路の受動的ユーザーからトラックプラトーニングおよびAV対応コリドー計画への積極的な共同投資家へと移行しています。自動車OEMおよびより広範なモビリティエコシステムは、直接的なケーブル調達よりも仕様に影響を与え続けていますが、その技術的要求はスマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル産業の進化に影響を与え続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年のスマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場シェアの32.67%を占め、最大の地域貢献者であり続けました。この地域のリードは、欧州接続ファシリティデジタルフレームワーク下での拘束力のある相互運用性目標、活発なコンセッションモデル、およびコリドー資金調達構造を反映しています。イタリアのナポリ環状道路は2026年6月に同国初の認定スマートロードとなり、コリドーには217台のインテリジェントカメラ、15台の交通検知ガントリー、8台の気象ステーション、40台のV2Iおよびセルラーv2X通信アンテナが展開されました。このプロジェクトは、他の欧州事業者に理論的な政策目標ではなく実用的なコンプライアンステンプレートを提供するため重要です。ドイツ、フランス、英国は、接続車両交通とリアルタイム分析負荷が増加するにつれて高速道路制御システムが着実な容量アップグレードを必要とし続けているため、最大の個別国内市場であり続けています。

北米は、米国のV2X展開計画と超党派インフラ法の下でのコリドー近代化資金に支えられ、スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場において第2位の地域であり続けました。カリフォルニア州だけでも2026年に大きな活動があり、ソノマ郡のハイウェイ101号線沿いの約1,500 ミリオン 米ドルの光ファイバーインフラ工事と米国ハイウェイ50号線での活発なミドルマイルコリドー処理が含まれます。2026年4月、Cavnueはバージニア州運輸局からリッチモンド地域のインターステート95号線にスマートロードプラットフォームを展開する契約を獲得し、車線レベルのコリドー運用データのためのマネージドサービスモデルを支援しています。カナダとメキシコは中程度の機会を提供し、南米は財政制約がプロジェクト延期のより高いリスクを生み出しているものの、ブラジルとアルゼンチンがスマートハイウェイパイロットを追求しており、より小規模ながら活発です。

アジア太平洋地域は2031年にかけてCAGR 28.76%で成長する見込みであり、スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル産業において最も急速に拡大する地域となっています。インドは、NHAIのデジタルハイウェイネットワーク計画が主要パイロットコリドーですでに稼働しており、国家規模のルートカバレッジを中心に構築されているため、主要な地域成長の基軸であり続けています。日本もまた、2025年の新東名高速道路での5Gを使用したレベル4自律走行試験で、専用道路ファイバーの完全な代替ではなく選択的な補完性を評価するなど、モバイルとファイバー層がどのように連携できるかをテストしています。中東・アフリカは国家ビジョンプロジェクトとスマートシティインフラ支出を通じて前進しており、道路接続性をより広範なデジタル交通プログラムに取り込んでいます。トルコは、2025年時点で7,931キロメートルが完成し残りの建設が継続中の20,141キロメートルのハイウェイファイバー目標を約束しているため、具体的な地域ベンチマークを追加しています。

競争環境

スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場は上位において中程度の集中度を維持しており、Prysmian Group、Corning Incorporated、Sumitomo Electric Industriesがグローバル収益をリードする一方、複数の地域サプライヤーがプロジェクト固有の入札で競争しています。Yangtze Optical Fiber and Cable、Hengtong Optic-Electric、ZTT Groupなどのアジアメーカーが価格と幅広い製品ポートフォリオを通じて既存企業に挑戦し続けているため、競争圧力は激化しています。2026年、Corningはメタ、アマゾン、NVIDIAとの大規模な複数年供給契約を発表しており、道路インフラプログラムが拡大するのと同時に製造能力がハイパースケール光需要に吸収されていることを示しています。この容量競争は重要です。なぜならハイウェイバイヤーはデータセンター光インフラに対応する同じ生産エコシステムから調達することが多いからです。スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル産業は、したがって規模、供給保証、および資格認定ステータスが生のケーブル価格と同様に重要な競争ダイナミクスに直面しています。

製品戦略もまた、AV対応コリドーが分散センシング、より小さな管路フットプリントでの高ファイバー数、および耐久性のある路側接続性を要求するにつれてより専門化しています。マイクロダクト優先設計、長距離シングルモード性能、およびコリドー監視アプリケーションをサポートできるサプライヤーは、プレミアムハイウェイプロジェクトにおいてより有利な位置にあります。これが、スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル産業がコモディティケーブルのみで競争していない理由の一つです。なぜなら事業者はますます輸送容量、将来のアップグレード柔軟性、および道路センシングーキテクチャとの互換性の組み合わせを求めているからです。アジアメーカーは、特に政府が車両・道路・クラウド接続の統合ソリューションと低い設置コストを求める場合に、この転換を利用して価値曲線を上昇させています。同時に、欧州および北米のサプライヤーは、調達フレームワークが認証、規格適合、および国内または地域準拠のサプライチェーンにより重きを置く場合に引き続き恩恵を受けています。

規格は、特にマイクロダクトおよび設置設計において競争をより直接的に形成しています。IEC TR 63431:2025は、機関やコンセッション事業者にマイクロダクト展開のためのより明確な技術的基準を提供するため、重要な参照点となっています。もう一つの明確な戦略的動きは2026年3月に見られ、AFL、Corning Incorporated、Lightera、Prysmianが米国BEADプログラムの期間中にNTIAへのBABA準拠ファイバーおよびケーブル供給を正式に約束しました。これらの動きを総合すると、スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場が、プラント容量、規格適合、および低い実行リスクで長く複雑な交通コリドーをサポートする能力の組み合わせによって形成されていることが示されています。

スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場のリーダー企業

Prysmian Group

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Corning Incorporatedは、ノースカロライナ州ヒッコリーのプラント容量拡張により1,000の製造職と数百の建設職の創出が見込まれる中、アマゾンの米国データセンターインフラ拡大を支援するための数十億ドル規模の複数年光ファイバーおよびケーブル供給契約を発表しました。Corningの60 ビリオン 米ドルのメタ契約および32 ビリオン 米ドルのNVIDIAパートナーシップに続くこの契約は、ハイウェイケーブルバイヤーへの直接的な調達上の影響を伴うCorningのファイバー製造能力の持続的な逼迫を示しています。

- 2026年6月:ナポリ環状道路は、省令70/2018に基づくイタリア運輸インフラ省からの公式スマートロード認証を受け、イタリア初の認定スマートロードとなりました。MovyonおよびNational Center for Sustainable Mobilityが技術的に支援するこの22キロメートルのAutostrade per l'Italiaコリドーには、217台のスマートカメラ、40台のV2X通信アンテナ、および接続・自律走行車両向けのリアルタイムV2I双方向通信が展開されました。

- 2026年5月:鹿島建設、NEXCO東日本、NI&Cは、2025年11月から上信越自動車道の100キロメートル区間で稼働している日本初のリアルタイムハイウェイ監視のための光ファイバー分散センシング試験の結果を報告しました。この試験では、既存の通信グレードの光ファイバーケーブルを使用して、橋梁、カルバート、盛土にわたる車両振動、路面氷結温度、および構造変形の同時検出が確認されました。

- 2026年4月:Consor Engineersの子会社であるCavnueは、バージニア州運輸局からリッチモンド地域のインターステート95号線にスマートロードプラットフォームを展開する契約を受注し、バージニア州で最も交通の多いコリドーの一つにわたる継続的な車線レベルのリアルタイムコリドー可視性のためのマネージドサービスモデルを確立しました。

スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場レポートの調査範囲

スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場の産業レポートは、ケーブルタイプ(アーマードケーブル、非アーマードケーブル、リボンケーブル、マイクロダクトおよびブローンファイバーケーブル、その他ケーブル)、ファイバーモード(シングルモードファイバー、マルチモードファイバー、プラスチック光ファイバー)、設置方法(地下・埋設、架空・オーバーヘッド、海底・水中、トンネルおよび橋梁統合展開)、アプリケーション(路側通信およびV2Xバックホール、交通監視・インシデント管理、スマート料金収受、自律走行車サポートコリドー、環境監視・気象センシング)、エンドユーザー(政府・交通当局、民間ハイウェイ事業者、物流・フリートオペレーター、自動車OEMおよびモビリティエコシステムプロバイダー)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| アーマードケーブル |

| 非アーマードケーブル |

| リボンケーブル |

| マイクロダクトおよびブローンファイバーケーブル |

| その他のケーブルタイプ |

| シングルモードファイバー |

| マルチモードファイバー |

| プラスチック光ファイバー |

| 地下・埋設 |

| 架空・オーバーヘッド |

| 海底・水中 |

| トンネルおよび橋梁統合展開 |

| 路側通信およびV2Xバックホール |

| 交通監視・インシデント管理 |

| スマート料金収受 |

| 自律走行車サポートコリドー |

| 環境監視・気象センシング |

| 政府・交通当局 |

| 民間ハイウェイ事業者 |

| 物流・フリートオペレーター |

| 自動車OEMおよびモビリティエコシステムプロバイダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| ケーブルタイプ別 | アーマードケーブル | ||

| 非アーマードケーブル | |||

| リボンケーブル | |||

| マイクロダクトおよびブローンファイバーケーブル | |||

| その他のケーブルタイプ | |||

| ファイバーモード別 | シングルモードファイバー | ||

| マルチモードファイバー | |||

| プラスチック光ファイバー | |||

| 設置タイプ別 | 地下・埋設 | ||

| 架空・オーバーヘッド | |||

| 海底・水中 | |||

| トンネルおよび橋梁統合展開 | |||

| アプリケーション別 | 路側通信およびV2Xバックホール | ||

| 交通監視・インシデント管理 | |||

| スマート料金収受 | |||

| 自律走行車サポートコリドー | |||

| 環境監視・気象センシング | |||

| エンドユーザー別 | 政府・交通当局 | ||

| 民間ハイウェイ事業者 | |||

| 物流・フリートオペレーター | |||

| 自動車OEMおよびモビリティエコシステムプロバイダー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場の2026年の規模はどのくらいですか?

スマートハイウェイおよび自律走行車インフラ向け光ファイバーケーブル市場は2026年に18.5 ビリオン 米ドルの規模を有し、CAGR 28.73%で2031年までに65.4 ビリオン 米ドルに達する予測です。

スマートハイウェイでの展開をリードするケーブルタイプはどれですか?

非アーマードケーブルは2025年に31.72%のシェアでリードしました。これは多くのプロジェクトが主要な物理的保護をすでに提供している管路を使用しているためです。

ハイウェイコリドーでシングルモードファイバーが優位な理由は何ですか?

シングルモードファイバーは2025年に53.34%のシェアを占めました。これは長い都市間ルートがより低い減衰とより安定した長距離伝送を必要とするためです。

今日のハイウェイファイバーネットワークの主要なアプリケーションは何ですか?

V2Xバックホールは2025年に35.98%のシェアで最大のアプリケーションであり、路側ユニットと交通システムを制御センターに接続する中心的な役割を反映しています。

最も急速に成長している購買グループはどれですか?

物流・フリートオペレーターは、自律走行貨物コリドーが実用的な展開に近づくにつれて、CAGR 29.03%で2031年にかけて最も急速な成長を記録する見込みです。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、インドなどの国での大規模な道路デジタル化活動と日本での継続的な自律走行試験に支えられ、2031年にかけてCAGR 28.76%で成長する見込みです。

最終更新日: