鉄道・地下鉄インフラ向け光ファイバーケーブル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.5 十億米ドル |

| 市場規模 (2031) | 16.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

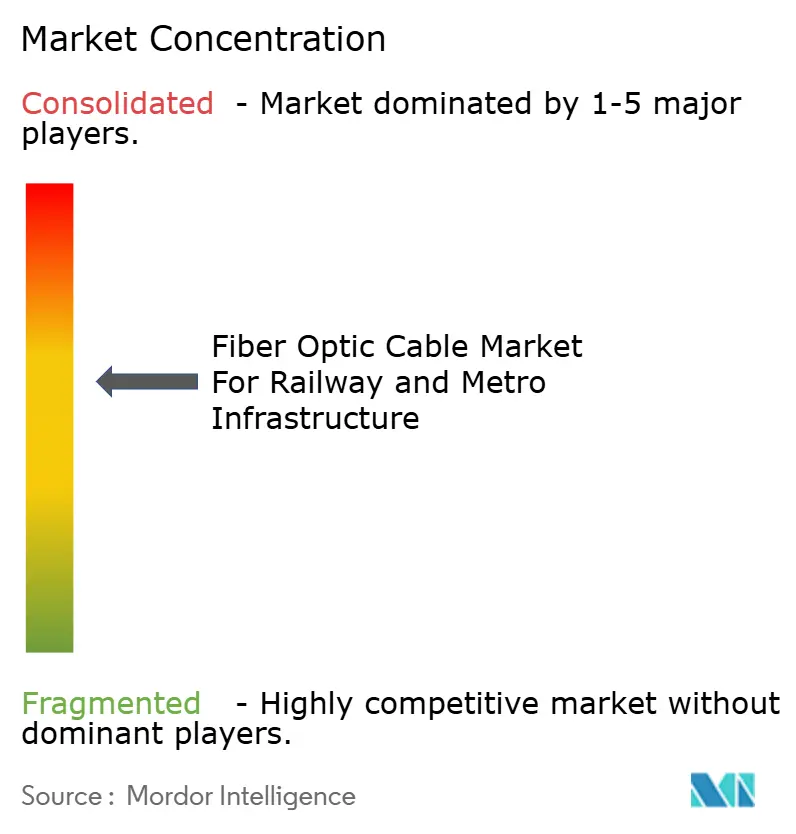

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる鉄道・地下鉄インフラ向け光ファイバーケーブル市場の分析

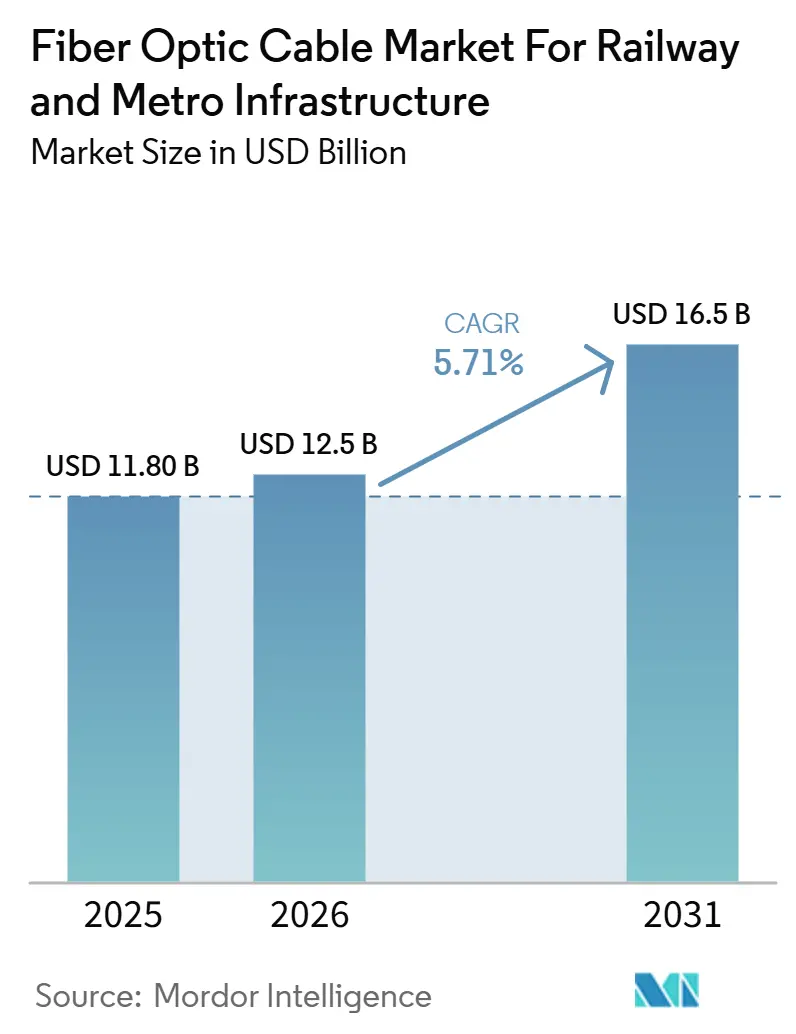

鉄道・地下鉄インフラ向け光ファイバーケーブル市場の業界規模は、2025年の118.0 ビリオン 米ドルから2026年には125.0 ビリオン 米ドルに増加し、2031年までに165.0 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.71%で成長します。市場の成長は、現代の鉄道システム全体で見られる同様の構造的変化と結びついており、ネットワーク拡張がデジタル信号、旅客通信、および制御ネットワークへの支出増加と連動して進んでいます。これらのネットワークは、銅が通常提供できる以上の高帯域幅と強力な電磁干渉耐性を必要とします。需要プロファイルも変化しており、新しい地下鉄回廊ごとに路線沿いのケーブル以上のものが必要とされ、事業者は制御センター向けの光ファイバーリング、駅・車両基地向けの通信レイヤー、および同一プロジェクト範囲内の公共情報・安全システム向けの冗長リンクを構築しています。鉄道・地下鉄インフラ向け光ファイバーケーブル市場は、明確な仕様シフトによっても形成されており、新しい鉄道プロジェクトは指令・制御・監視機能に光ファイバーを優先する一方、レガシー回廊では特定のユースケースにおいて銅通信ケーブルおよびアーマードケーブルへの需要が継続しています。地域別の勢いは依然として不均一であり、北米は回廊近代化と公的資金調達サイクルに支えられている一方、アジア太平洋地域は新しい都市鉄道建設と大規模な鉄道デジタル化プログラムから成長を続けています。市場における競争は、認証の深さ、供給の安定性、および技術サポート能力を中心に展開されており、これにより統合生産、鉄道グレードの製品ポートフォリオ、およびタイトなグローバル光ファイバー供給環境においてより長いリードタイムを管理する能力を持つサプライヤーが優位に立っています。

レポートの主要な知見

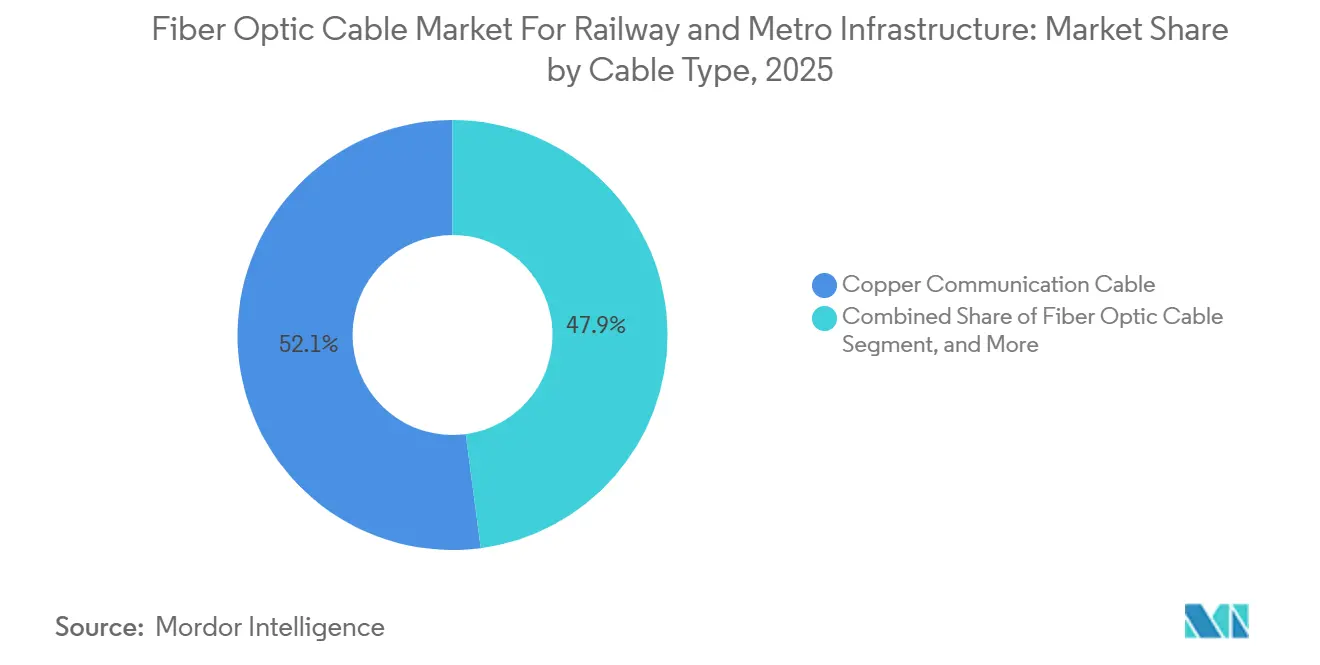

- ケーブルタイプ別では、銅通信ケーブルが2025年の鉄道・地下鉄インフラ向け光ファイバーケーブル市場において52.10%のシェアを占めており、光ファイバーケーブルは2031年にかけて最速の6.12% CAGRを記録すると予測されています。

- 用途別では、信号システムが2025年に45.67%のシェアを占め、通信ネットワークは2031年にかけて最速の5.43% CAGRで拡大すると予測されています。

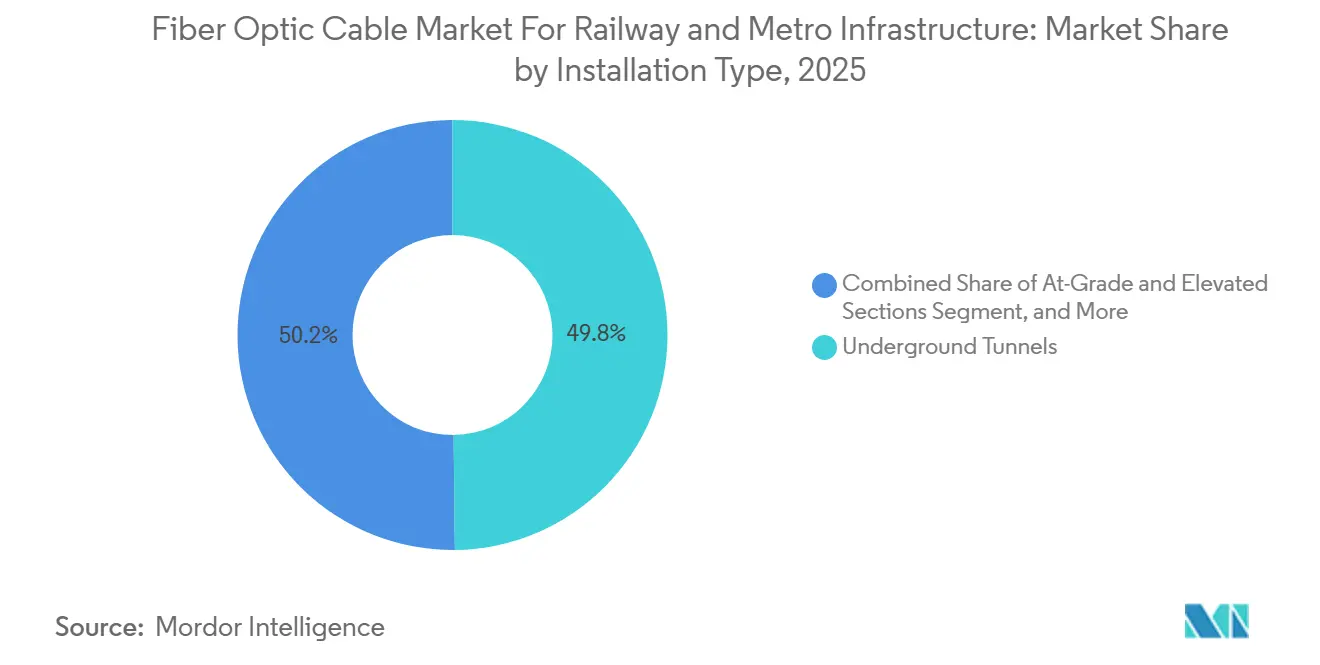

- 設置タイプ別では、地下トンネルが2025年に49.82%のシェアを占め、駅・車両基地インフラは2031年にかけて5.69% CAGRで進展すると予測されています。

- エンドユーザー別では、地下鉄事業者が2025年に32.14%のシェアを獲得し、システムコントラクターおよびEPC企業は2031年にかけて最速の5.12% CAGRを記録すると予測されています。

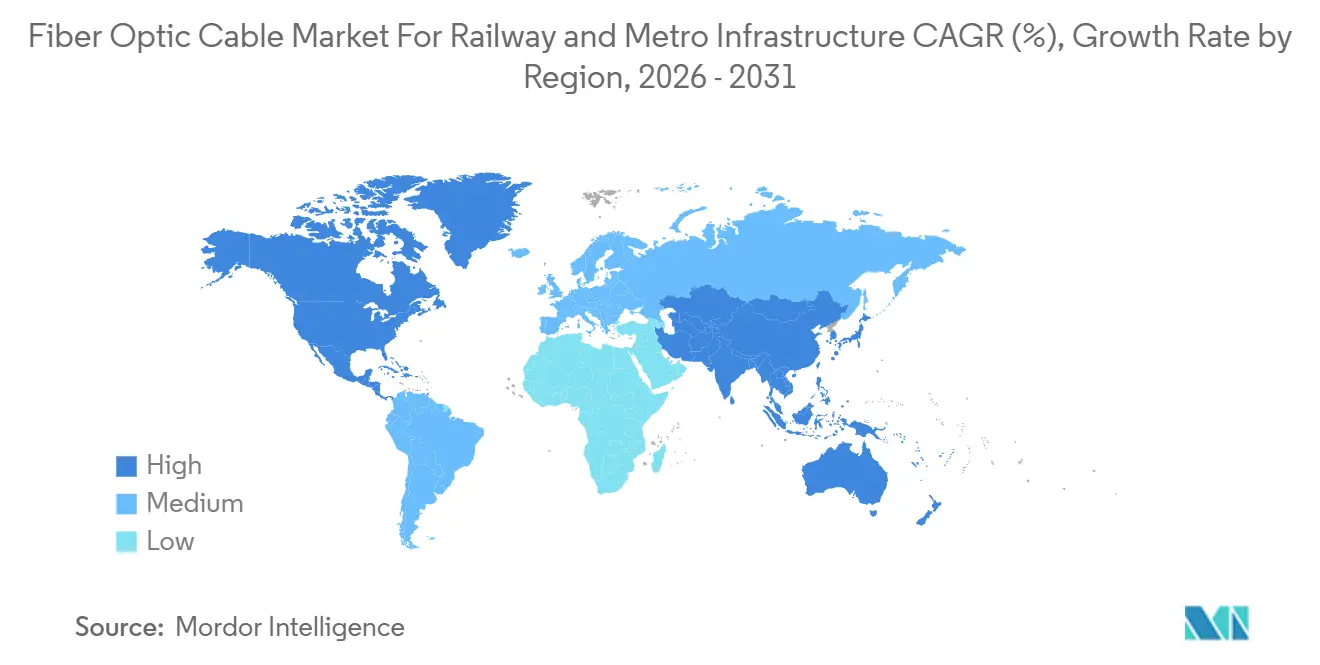

- 地域別では、北米が2025年に33.56%のシェアを占め、アジア太平洋地域は2031年にかけて最速の6.43% CAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

鉄道・地下鉄インフラ向け光ファイバーケーブル市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の進展と地下鉄ネットワークの拡大 | +2.1% | グローバル、特にアジア太平洋地域、南米、中東に集中 | 中期(2〜4年) |

| 高密度光ファイバーバックボーンを必要とするデジタル信号の採用 | +1.5% | 欧州、アジア太平洋地域、北米 | 中期(2〜4年) |

| データ集約型鉄道運営からの高帯域幅需要 | +1.2% | グローバル、特に北米と欧州で顕著 | 長期(4年以上) |

| 低煙ハロゲンフリーケーブル仕様を義務付ける防火安全基準 | +0.8% | 欧州、アジア太平洋地域、北米 | 短期(2年以内) |

| 構造センシングおよび状態監視のための鉄道インフラへの光ファイバー埋め込み | +0.6% | 欧州、アジア太平洋地域 | 長期(4年以上) |

| 混合銅・光ファイバー回廊アーキテクチャ全体にわたるハイブリッド路線光ファイバー統合 | +0.4% | 北米、南米、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化の進展と地下鉄ネットワークの拡大

都市交通の拡大は鉄道・地下鉄インフラ向け光ファイバーケーブル市場の最大の需要促進要因であり続けており、すべての新しい地下鉄路線が土木建設と並行して大規模な通信・制御レイヤーを必要としています。ケーブル要件は路線の整合だけにとどまらず、事業者は同一プロジェクト内で運行制御センター、プラットフォームシステム、車両基地、緊急通信、および駅の接続性のための光ファイバーネットワークも必要しています。これにより、ケーブルの範囲が狭く、設置済みの基盤の多くが単純な信号または音声ネットワークに結びついていた旧来の鉄道プログラムよりも、路線キロメートルあたりの収益が高くなっています。この効果は、設計者が混合レガシーシステムを維持するのではなく、最初から光ファイバーファーストのアーキテクチャを指定できるグリーンフィールドの地下鉄システムで最も強く現れます。混合レガシーシステムは調達を遅らせ、性能基準を複雑にします。鉄道・地下鉄インフラ向け光ファイバーケーブル市場も恩恵を受けており、地下鉄の拡張は通常段階的に行われるため、ある回廊への最初のケーブル発注が後続の駅、車両基地、乗換駅、および制御室のアップグレードパッケージへと延長されることが多いです。これにより、一度限りの軌道建設だけが示唆するよりも、鉄道グレードのケーブルサプライヤーにとってより安定した需要サイクルが生まれます。

高密度光ファイバーバックボーンを必要とするデジタル信号の採用

デジタル信号へのシフトは、鉄道・地下鉄インフラ向け光ファイバーケーブル市場にとって最も持続的な需要支援の一つとなっています。高頻度の列車制御は、安定した低遅延かつ干渉耐性のある通信リンクに依存しているためです。従来の固定閉塞システムからCBTCおよびETCSアーキテクチャへ移行する事業者は、単に信号機器を交換しているのではなく、列車の移動権限、監視、診断、およびシステムの冗長性を支える通信バックボーンも再構築しています。これは、制御プラットフォームと伝送レイヤーが一体的に設計される主要な信号展開において明らかであり、2025年の日立レールの台北・基隆都市圏MRT契約がその例として挙げられます。この契約では、列車、駅、および監視ノード間の高密度光ファイバー接続を必要とする高度な信号、テレメトリー、およびクラウド連携の運用機能が組み合わされました。日立製作所、「日立レール、台北・基隆都市圏MRTに高度な信号およびSCADAソリューションを提供する契約を受注」、日立 同様のパターンは、アルストムが2025年12月にメルボルン・メトロトンネルのブラウンフィールドCBTC設置を旅客サービスに投入したオーストラリアでも見られ、稼働中の都市システムにおける容量アップグレードにおける光ファイバー集約型信号アーキテクチャの役割を強化しました。アルストム、「アルストム、メルボルンのメトロトンネルプロジェクト向けにオーストラリア初のブラウンフィールドCBTC設置を完成」、アルストム したがって、鉄道・地下鉄インフラ向け光ファイバーケーブル市場は、新路線だけでなく、サービス頻度、安全性、およびリアルタイム制御要件が引き続き高まっている既存路線の信号近代化からも恩恵を受けています。列車通信に無線レイヤーが導入される合でも、軌道沿いおよび駅レベルでの高容量光ファイバーバックホールの必要性は変わりません。

データ集約型鉄道運営からの高帯域幅需要

鉄道・地下鉄インフラ向け光ファイバーケーブル市場は、鉄道運営のより広範な変化とともに動いており、映像監視、旅客情報、予知保全、および資産監視が旧来の輸送ネットワークが処理するよう設計されていた以上のトラフィックを生成しています。鉄道事業者は現在、通信バックボーンをサポートユーティリティではなく継続的な運用レイヤーとして扱っており、サービスの信頼性が列車、駅、車両基地、および集中管理システム間の安定したデータ伝送に依存しているためです。このシフトは、ニューヘイブン線の通信近代化などの回廊アップグレードで見られ、レガシーの銅回線が全22駅にわたって光ファイバーに置き換えられ、高頻度の通勤路線における制御および旅客情報機能の通信基盤が強化されました。同じ方向性は英国でも明らかであり、プロジェクト・リーチが主要な鉄道回廊に沿って大規模な超高速光ファイバーネットワークを展開しその容量の一部を鉄道の運用用途に確保するために開始されました。英国政府、「軌道上でオンライン、モバイルデッドゾーンを解消する画期的な取り組み」、GOV.UK 鉄道・地下鉄インフラ向け光ファイバーケーブル市場において、これは帯域幅の成長がもはや路線追加だけに結びついていないことを意味し、設置済みネットワークも既存システムのより豊富なデータ負荷を処理するために深化されています。また、将来のオーバーレイアプリケーションを繰り返しの土木介入なしにサポートできる高コア数ケーブル、冗長なネットワーク設計、および製品の価値を高めます。

低煙ハロゲンフリーケーブル仕様を義務付ける防火安全基準

コンプライアンス要件は、鉄道・地下鉄インフラ市場向け光ファイバーケーブルの仕様品質を向上させており、トンネル、車両、および閉鎖型駅環境では、耐炎性、煙の挙動、および有毒排出性能がより重視されるようになっています。2025年6月のIEC 60332-1-2の発行は、火災条件下での電気および光ファイバーケーブルに使用されるテストフレームワークを強化し、サプライヤーが入札参加のために鉄道グレードのケーブルポートフォリオをどのように位置付けるかに引き続き影響を与えています。実際には、これにより調達が低グレードの製品から離れ、鉄道承認プロセスをより一貫してクリアできるLSZHおよびその他の認証済み配合物へと移行しています。この効果は欧州に限定されず、アジア太平洋地域および北米の地下鉄システムにサービスを提供するサプライヤーも、火災挙動および運用安全性に関する事前検証済みコンプライアンスに対するより厳しい顧客の期待に直面しています。したがって、鉄道・地下鉄インフラ向け光ファイバーケーブル市場は、数量の成長だけが示唆するよりも速い製品ミックスのシフトを見ており、より多くの入札が材料配合をサプライヤーの選択に委ねるのではなく、プレミアムケーブルクラスを指定しています。これによ、準拠製品カテゴリーの価格設定ポテンシャルが向上する一方、鉄道グレードのテストの深さを実証できない製品の商業的スペースが狭まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地下ケーブル設置のための高い土木インフラおよびトレンチングコスト | -0.5% | グローバル、特に欧州および東アジアの高密度都市市場で顕著 | 中期(2〜4年) |

| 鉄道グレードケーブル製品の長い認証および型式試験サイクル | -0.4% | 欧州、北米、および複数基準のコンプライアンス要件を持つ市場 | 短期(2年以内) |

| 光ファイバー移行タイムラインを遅らせる銅およびレガシーインフラとの競合 | -0.3% | 南米、中東・アフリカ、アジア太平洋地域の一部 | 中期(2〜4年) |

| 専門的な鉄道ケーブル設置およびスプライシングのための熟練労働者不足 | -0.2% | グローバル、特にサブサハラアフリカ、南アジア、東欧で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地下ケーブル設置のための高い土木インフラおよびトレンチングコスト

地下設置は、鉄道・地下鉄インフラ向け光ファイバーケーブル市場における光ファイバーケーブルのより迅速な採用に対する最も持続的な障壁の一つであり続けています。トレンチング、ダクト敷設、掘削、交通管理、および復旧がケーブルハードウェア自体よりも高くつくことが多いためです。この負担は、建設の窓が短く、ユーティリティの混雑が高く、地表の混乱がプロジェクトオーナーにとって財政的および政治的コストをもたらす高密度都市環境で特に強くなっています。光ファイバーの長期的な運用ケースが明確な場合でも、路線設計がケーブルネットワークを設置する前に複雑な土木パッケージを必要とする場合、近期の調達が遅延する可能性があります。この問題は、レガシー鉄道システムが現代の通信負荷のために設計されていなかった建設環境に新しいケーブル経路を適合させなければならないため、グリーンフィールド回廊よりも改修プログラムに影響を与えます。鉄道・地下鉄インフラ向け光ファイバーケーブル市場において、これはプロジェクトのタイミングがケーブルの可用性や機器仕様と同様に土木の準備状況によって形成れることが多いことを意味します。ハイブリッド展開モデル、既存ダクト、または段階的な回廊アップグレードに適した製品を持つサプライヤーは、事業者が初期の混乱を軽減するのを支援するためにより有利な立場にあります。

鉄道グレードケーブル製品の長い認証および型式試験サイクル

認証タイムラインは、鉄道・地下鉄インフラ市場向け光ファイバーケーブルの変化のペースを遅らせており、鉄道の購買者は火災、安全性、耐久性、および用途固有の基準に対する広範なテストなしに新しいケーブル設計を受け入れることはほとんどありません。IEC 60332-1-2はこのプロセスのベンチマークであり続けており、その2025年版は正式なテストコンプライアンスがどの製品が承認された鉄道調達チャネルに入ることができるかを形成し続けていることを強調しています。複数の地域にサービスを提供するサプライヤーも重複する要件に直面しており、テストコスト、文書の複雑さ、および技術的に魅力的な製品改善を商業化するために必要な時間が増加しています。このダイナミクスは、繰り返しの認プログラムに資金を提供し、地下鉄、幹線、および車両用途にわたってより広い承認ポートフォリオを維持できる大規模な統合メーカーを優遇します。鉄道・地下鉄インフラ市場向け光ファイバーケーブルにおいて、その結果は新しいケーブル配合物の採用が遅くなり、有能な製品を持ちながら認証能力が限られている小規模参入者にとっての参入障壁が高くなることです。また、プロジェクトスケジュールが資格認定リスクの余地をほとんど残さない場合、鉄道事業者はしばしば馴染みのある承認済みベンダーに留まることを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブル別:光ファイバーの普及が銅主導の市場を再形成

銅通信ケーブルは2025年の鉄道・地下鉄インフラ向け光ファイバーケーブル市場シェアの52.10%を占めており、レガシー信号環境における継続的な役割、メートルあたりの低コスト、および確立された通信レイアウトを引き続き使用する鉄道プロジェクト全体での広範な可用性を反映しています。このカテゴリーは、多くの鉄道システムが通信アーキテクチャ全体を一度に置き換えるわけではないため、改修作業、低帯域幅機能、および調達予算が厳しく管理されている回廊全体で銅が使用され続けているため、依然として関連性があります。それでも、鉄道・地下鉄インフラ向け光ファイバーケーブル市場は、特に電磁干渉が繰り返し発生する運用上の懸念となっている電化鉄道環境において、性能重視のユースケースでは銅から着実に移行しています。光ファイバー製品はその露出をより効果的に解決するため、新設の地下鉄システムはバックボーン通信および指令機能に光ファイバーを指定することが増えており、オプションのアップグレードパスとして扱うのではなくなっています。アーマード鉄道ケーブルは鉄道・地下鉄インフラ向け光ファイバーケーブル業界において補完的な位置を維持し続けており、機械的に露出したセクションはグリーンフィールド建設と路線条件に密接に追随する保護機能を必要としています。

光ファイバーケーブルは2031年にかけて6.12% CAGRで拡大すると予測されており、信号移行、監視ニーズ、およびより広いデータトラフィックが調達優先事項を再形成るにつれて、鉄道・地下鉄インフラ向け光ファイバーケーブル市場業界内で最も急速に成長するカテゴリーとなっています。このカテゴリーはまた、国家鉄道プロジェクトが長期的な通信容量のために設計されている方法からも恩恵を受けており、英国のプロジェクト・リーチに見られるように、ネットワーク・レール、ネオス・ネットワークス、およびフレッシュウェーブが1,000 kmの超高速光ファイバー展開を開始し、運用鉄道用途がアーキテクチャに最初から組み込まれています。この種の仕様は、事業者が現在の制御・通信タスクだけでなく、将来の商業、運用、およびデジタルサービスレイヤーのために光ファイバーネットワークを設計する高容量回廊設計への移行を示しています。認証圧力は別の追い風を加えており、認証済みLSZH光ファイバーバリアントは、特に鉄道・地下鉄インフラ市場向け光ファイバーケーブルが名目上の仕様適合だけでなくテスト済みの性能をより重視するにつれて、閉鎖型および高重要度の鉄道環境においてより安全な調達選択肢となっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:信号システムが需要を支え、通信ネットワークがペースを上げる

通信ネットワークは2031年にかけて5.43% CAGRで成長すると予測されており、鉄道・地下鉄インフラ向け光ファイバーケーブル市場が駅、車両基地、運行センター、および路線沿い資産をリアルタイムで接続する専用の高容量伝送レイヤーへと移行していることを反映しています。このセグメントの需要は、音声、データ、映像、および監視トラフィックが孤立し低容量のレガシーシステムに依存するのではなく、冗長なバックボーンインフラを共有するIPベースのアーキテクチャへのより広範な移行と結びついています。旅客情報システムも拡大する需要基盤を形成しており、リアルタイムディスプレイ、車内接続、および動的な運用メッセージングはすべて集中データ環境への安定した低遅延リンクに依存しています。その他のカテゴリーは小さいままですが、稼働中の鉄道環境において依然として厳格な性能および信頼性要件を持つ可能性がある牽引電力監視および産業用イーサネット接続などの技術的ユースケースをカバーしています。これらのシフトを総合すると、鉄道・地下鉄インフラ向け光ファイバーケーブル市場が列車制御だけを超えて拡大し、鉄道ネットワークの完全な運用技術レイヤーとより密接に結びついていることがわかります。

信号システムは2025年の鉄道・地下鉄インフラ向け光ファイバーケーブル市場業界規模の45.67%を占めており、その主導的な位置は地下鉄および鉄道インフラ全体で最も重要度の高い用途としての地位を反映していま。この用途では、購買者はケーブルの単価よりもネットワークの可用性に重点を置いており、信号ループ内の通信障害が複数の駅または回廊全体のサービス継続性に影響を与える可能性があるためです。そのため、事業者は鉄道・地下鉄インフラ向け光ファイバーケーブル市場においてデュアルパスまたはその他の冗長な光ファイバーアーキテクチャをますます指定しており、一方のパスが損なわれた場合にネットワークの稼働時間を維持するために冗長な路線設計を使用しています。このカテゴリーはまた、テレメトリー、分析、および制御機能を組み合わせた新しい信号契約からも恩恵を受けており、2025年の日立レールの台北・基隆都市圏MRT受注がその例として挙げられます。この受注は、従来の信号交換プログラムが通常持っていたよりも深く高密度な通信要件を示しました。

設置タイプ別:トンネル量が主導し、駅・車両基地工事が加速

駅・車両基地インフラは2031年にかけて5.69% CAGRで進展すると予測されており、鉄道・地下鉄インフラ向け光ファイバーケーブル市場が路線沿いの設置だけでなく、駅および保守環境の高まる技術的複雑さによっても推進されていることを示しています。各新しい駅の設備には、コンコース、プラットフォーム、機器室、アクセス制御、および公共情報機能にわたる通信レイヤーが必要であり、車両基地は診断、監視、および運用調整のためのデジタルリンクをますます必要としています。これにより、路線自体を超えて広がる広範な設置基盤が生まれ、コア土木工事が進んだ後の後続プロジェクトパッケージで到着することが多く、市場に追加のフォローオン需要源を提供します。地上・高架軌道設置は、トンネルが多い都市路線よりもアクセスが容易で土木コストが低い郊外鉄道および路面電車システムにとって引き続き重要です。ハイブリッド回廊も鉄道・地下鉄インフラ向け光ファイバーケーブル市場において重要であり、高密度な都市中心部から開放的な郊外区間へと延伸する路線は、複数のインターフェースポイントでトンネルグレード、屋外、およびアーマードケーブル仕様間の慎重な移行を必要とします。

地下トンネルは2025年の鉄道・地下鉄インラ向け光ファイバーケーブル市場業界規模の49.82%を占めており、これは閉鎖型ネットワークに設置されたケーブルの物理的な量とトンネル環境が要求するより高い仕様レベルの両方を反映しています。トンネル区間はLSZH性能、より強力な機械的保護、高密度なスプライス管理、および信頼性の高い筐体を必要とし、設置された路線セグメントあたりの技術的複雑さと平均価値の両方を高めます。将来のトンネル仕様の方向性は、リスボン地下鉄のLUMIRingプロジェクトですでに見ることができ、マルチコア光ファイバーの地上テストベッドが実際の地下環境での次世代光ファイバーケーブル性能を検証するために稼働中の条件下で展開されました。鉄道・地下鉄インフラ向け光ファイバーケーブル市場業界にとって、これは数十年のサービスのためにトンネル資産を構築する事業者が、振動、湿度、および熱ストレスに耐えながら同じダクトスペースでより多くのデータを運べるケーブルシステムをますます求めていることを意味します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:地下鉄事業者が主導し、EPCコントラクターが契約成長を牽引

システムコントラクターおよびEPC企業は2031年にかけて最速の5.12% CAGRを記録すると予測されており、鉄道・地下鉄インフラ向け光ファイバーケーブル市場において調達権限がターンキープロジェクト構造へと着実に移行していることを示しています。これらのモデルでは、コントラクターがケーブル仕様、調達、設置計画、および信号・通信パッケージとの調整を管理することが多く、大規模なプロジェクトインテグレーターが旧来の当局主導の調達形式よりも製品選択に大きな影響力を持つようになっています。このシフトは商業的に重要であり、EPC グループで優先ステータスを確保したサプライヤーは、後の材料購入段階でのみ競争するのではなく、建設サイクルの早い段階でより広いプロジェクト範囲へのアクセスを得ることができます。また、単に準拠したケーブル製品を提供するだけでなく、設計調整、承認書類、および現場での実行をサポートできるメーカーを優遇します。車両インテグレーターは鉄道・地下鉄インフラ向け光ファイバーケーブル市場の小さな部分に留まっていますが、列車セット調達サイクルに関連した車内通信ハーネスおよび防火準拠ケーブルアセンブリの専門的な需要プールを依然として代表しています。

地下鉄事業者は2025年に32.14%のシェアを保持しており、鉄道・地下鉄インフラ向け光ファイバーケーブル市場が依然として都市交通ネットワークの規模、密度、および繰り返しのアップグレードニーズによって支えられているという事実を強調しています。彼ら需要は一度限りではなく繰り返し発生するものであり、拡張プロジェクト、交換サイクル、信号アップグレード、および駅技術の更新が元の路線が運行を開始した後も調達を生み出し続けているためです。鉄道インフラ当局は次の大きな需要センターを代表しており、特に国家のデジタル化、安全コンプライアンス、およびネットワーク調和プログラムが長い回廊にわたって複数年の通信アップグレードを必要とする場合に顕著です。鉄道・地下鉄インフラ向け光ファイバーケーブル市場業界において、強力な認証基盤と長期プログラムサポート能力を持つサプライヤーはこれらのエンドユーザーとより適合しており、即時の設置ニーズと鉄道通信資産に期待される長い運用寿命の両方にサービスを提供できます。

地域分析

北米は2025年の鉄道・地下鉄インフラ向け光ファイバーケーブル市場業界シェアの33.56%を占めており、その主導的な位置は地域の安定した回廊近代化サイクル、通勤鉄道通信アップグレード、および高信頼性運用ネットワークへの制度的支援を反映していました。この地域は、信、列車制御、および旅客情報のためにレガシー通信リンクを光ファイバーに置き換えるプロジェクトから需要を生み出し続けており、新しい交通工事と並んで改修活動が商業的に重要であり続けています。これはメトロノースのニューヘイブン線で見られ、多段階のアップグレードが全22駅にわたって古い銅回線を光ファイバーに置き換え、制御および旅客システムの通信基盤を強化しました。北米の鉄道・地下鉄インフラ向け光ファイバーケーブル市場はまた、事業者がしばしば近代化を複数の段階にわたって延長するという事実からも恩恵を受けており、これにより需要が単一の調達サイクルに集中するのではなく平準化されます。南米は小さいままですが、この地域は地下鉄拡張、通勤鉄道電化、および鉄道グレードの光ファイバーソリューションの設置済み基盤を徐々に拡大する通信アップグレードを通じて引き続き関連性を加えています。

欧州は鉄道・地下鉄インフラ向け光ファイバーケーブル市場業界の中で最も仕様主導の地域の一つであり続けており、調達がETCSの展開、ネットワーク信頼性標、および厳格な防火安全期待と密接に結びついているためです。英国のプロジェクト・リーチはこの方向性の強力な例であり、主要な回廊に沿った接続性を改善しながら同じインフラ内で鉄道用途の運用容量を確保するために設計された大規模な国家鉄道光ファイバー展開です。国境を越えたプロジェクトも関連しており、レール・バルティカが光ファイバー関連のダクト供給受注を進め、大規模な地域鉄道建設が軌道および土木パッケージだけを超えた層状の需要を生み出すことを示しています。エストニア公共放送、「エストニア企業がレール・バルティカへの光ファイバーケーブルダクト供給入札を受注」、ERR 中東は異なるパターンに従っており、グリーンフィールドの地下鉄開発が大規模な都市鉄道システム全体でトンネルグレード、アーマード、および通信ケーブルのより長い将来の調達イクルを設定しています。

アジア太平洋地域は2031年にかけて6.43% CAGRで成長すると予測されており、都市交通の建設と鉄道デジタル化が並行して進む中、鉄道・地下鉄インフラ向け光ファイバーケーブル市場において最も速い地域軌跡を持っています。この地域の需要基盤は広く、高密度な地下鉄開発、新しい信号展開、鉄道システム内の国家通信アップグレード、および主要な交通プログラムにおけるターンキー実行への強い選好にわたっています。インドでは、鉄道省が2026年7月に南東鉄道の全4管区にわたる1,696.2路線kmに48芯OFCを展開する事業を承認し、次世代信号および運用データ伝送システムをサポートするための高帯域幅・冗長光ファイバーバックボーンを確立するという、この地域の公共鉄道システムが高帯域幅通信バックボーンを構築している規模を強化しました。この地域はまた、日立レールの台北・基隆MRTプログラムなどの信号主導のアップグレードや、メルボルンにおけるアルストムのCBTC稼働などの容量指向の運用モデルを通じて、鉄道・地下鉄インフラ市場向け光ファイバーケーブルの将来の仕様方向性に引き続き影響を与えています。

競合ランドスケープ

鉄道・地下鉄インフラ向け光ファイバーケーブル市場は中程度の集中度を維持しており、Prysmian Group、Nexans S.A.、Sumitomo Electric Inc.、Furukawa Electric Co.、およびLS Cable and Systemが、幅広い製造の深さと鉄道グレードの用途における確立された信頼性を持つ大規模サプライヤーのコアグループを形成しています。彼らの競争的地位は単純な単価よりも、準拠した製品ポートフォリオを提供する能力、鉄道承認への精通、信頼性の高い納品、および信号、通、トンネル、および駅設置にわたる技術サポートに基づいています。鉄道・地下鉄インフラ向け光ファイバーケーブル市場はまた、生産チェーンのより多くを管理するサプライヤーを優遇しており、グローバルな光ファイバー供給条件の逼迫が自社生産能力、より良い計画の可視性、および入力の混乱に対するより強い回復力の価値を高めているためです。Hengtong Group、KEI Industries、Polycab India、Riyadh Cables Group、およびACOMEなどの地域の挑戦者は、ローカライゼーション、国内アクセス、または地域プロジェクトへの精通がグローバルなフットプリントだけよりも重要な場合に勢いを増しています。これにより、市場は競争的ではあるが断片化されておらず、鉄道の購買者が価格だけよりも認証の深さと運用の信頼性を優先する場合、大規模な承認済みベンダーが依然として最も強い立場を保持しています。

鉄道・地下鉄インフラ向け光ファイバーケーブル市場における競争の次の層は、特にサイバーセキュアな鉄道通信アーキテクチャや、事業者が稼働中の回廊でネットワークの完全性を監視するのを支援きる自己診断ケーブルシステムにおいて、基本的なケーブル供給ではなく専門的なソリューションを中心に形成されています。リスボンのLUMIRingテストベッドは、マルチコア光ファイバーを実際のトンネル運用条件下に置き、将来の地下鉄プロジェクトがダクト効率、容量スケーリング、および長寿命通信設計についてどのように考えるかに影響を与える可能性があるため、この文脈で重要です。同時に、認証は引き続き参入への実際の障壁として機能しており、製品は鉄道承認パイプラインに移行する前に正式な火災および性能テスト体制の下で文書化されたコンプライアンスを必要とします。したがって、鉄道・地下鉄インフラ向け光ファイバーケーブル市場は、技術的な新規性だけに頼るのではなく、製品革新と迅速かつ繰り返し可能な資格認定能力を組み合わせたサプライヤーに優位性を与えます。

より広い競争分野における戦略的な動きは、需要が孤立したケーブル購入ではなく統合された鉄道通信プログラムにますます結びついていることを示しています。2025年6月、ネットワーク・レール、ネス・ネットワークス、およびフレッシュウェーブはプロジェクト・リーチを開始し、英国の主要鉄道回廊に沿って1,000 kmの超高速光ファイバーケーブルを展開しました。ネットワークの一部は鉄道の運用用途に確保され、残りは商業展開に開放されており、この構造は他の回廊近代化プログラムに影響を与える可能性があります。2025年7月、日立レールは台北・基隆都市圏MRTの高度な信号およびSCADA機能の契約を確保し、信号受注と駅から列車への高性能光ファイバー要件との間のリンクを強化しました。2025年12月、アルストムはメルボルン・メトロトンネルプログラムでオーストラリア初のブラウンフィールドCBTC設置を旅客サービスに投入し、主要な信号サプライヤーが稼働中の都市鉄道ネットワーク全体で将来のケーブル仕様と通信アーキテクチャの選択を形成し続けていることを示しました。

鉄道・地下鉄インフラ向け光ファイバーケーブル市場のリーダー企業

-

Prysmian Group

-

Nexans S.A.

-

Sumitomo Electric Industries, Ltd.

-

LS Cable & System Ltd.

-

Furukawa Electric Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:インド政府鉄道省が、南東鉄道の全4管区にわたる1,696.2路線kmに48芯OFCを展開するINR 200クロール(2,400万米ドル)のプロジェクトを承認し、次世代信号および運用データ伝送システムをサポートするための高帯域幅・冗長光ファイバーバックボーンを確立しました。

- 2025年12月:アルストムがメルボルンのメトロトンネルプロジェクト向けにオーストラリア初のブラウンフィールドCBTC設置を完成させ、Urbalis Floシステムが2025年12月1日に旅客サービスを開始し、ヘッドウェイの短縮とサービス頻度の向上を実現し、シドニーおよびパースのネットワークが採用すると予想される光ファイバー集約型CBTCアーキテクチャを確立しました。

- 2025年7月:日立レールが台北・基隆都市圏MRT向けにプライベートなクラウドベースの信号と高度なテレメトリーを備えたSelTrac CBTCを展開する契約を確保し、駅、列車、およびクラウド監視システム間の高密度光ファイバーケーブルインフラを必要とするデータ分析機能を組み込みました。

- 2025年6月:ネットワーク・レール、ネオス・ネットワークス、およびフレッシュウェーがプロジェクト・リーチに署名し、イースト・コースト・メインライン、ウェスト・コースト・メインライン、およびグレート・ウェスタン・メインラインに沿って1,000 kmの超高速光ファイバーケーブルを展開し、全国5,000 kmへの拡大を目指す一方、ネットワーク・レールが光ファイバー容量の半分を運用用途に確保し、ネオス・ネットワークスが残りを商業化します。

鉄道・地下鉄インフラ向け光ファイバーケーブル市場レポートの調査範囲

鉄道・地下鉄インフラ向け光ファイバーケーブル市場の業界レポートは、ケーブルタイプ(光ファイバーケーブル、ハイブリッド光ファイバー銅ケーブル、銅通信ケーブル、およびアーマード鉄道ケーブル)、用途(信号システム、通信ネットワーク、旅客情報・監視システム、およびその他の用途)、設置タイプ(地下トンネル、地上・高架軌道、駅・車両基地インフラ、およびハイブリッド回廊展開)、エンドユーザー(地下鉄事業者、鉄道インフラ当局、車両インテグレーター、およびシステムコントラクターとEPC企業)、地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 光ファイバーケーブル |

| ハイブリッド光ファイバー銅ケーブル |

| 銅通信ケーブル |

| アーマード鉄道ケーブル |

| 信号システム |

| 通信ネットワーク |

| 旅客情報・監視システム |

| その他の用途 |

| 地下トンネル |

| 地上・高架区間 |

| 駅・車両基地インフラ |

| ハイブリッド回廊展開 |

| 地下鉄事業 |

| 鉄道インフラオーナー |

| 車両インテグレーター |

| システムコントラクターおよびEPC企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ケーブルタイプ別 | 光ファイバーケーブル | ||

| ハイブリッド光ファイバー銅ケーブル | |||

| 銅通信ケーブル | |||

| アーマード鉄道ケーブル | |||

| 用途別 | 信号システム | ||

| 通信ネットワーク | |||

| 旅客情報・監視システム | |||

| その他の用途 | |||

| 設置タイプ別 | 地下トンネル | ||

| 地上・高架区間 | |||

| 駅・車両基地インフラ | |||

| ハイブリッド回廊展開 | |||

| エンドユーザー別 | 地下鉄事業 | ||

| 鉄道インフラオーナー | |||

| 車両インテグレーター | |||

| システムコントラクターおよびEPC企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

鉄道・地下鉄インフラ向け光ファイバーケーブル市場の現在および予測価値はいくらですか?

鉄道・地下鉄インフラ向け光ファイバーケーブル市場の業界レポートによると、市場規模は2025年に118.0 ビリオン 米ドルで、2026年に125.0 ビリオン 米ドルに達し、5.71% CAGRで2031年までに165.0 ビリオン 米ドルに達すると予測されています。

鉄道・地下鉄通信ネットワークで最も急速に成長しているケーブルタイプはどれですか?

光ファイバーケーブルは2031年にかけて最速の6.12% CAGRを記録すると予測されており、銅通信ケーブルは2025年に依然として最大の52.10%のシェアを保持していました。

なぜ信号システムが最大の用途需要を占めているのですか?

信号システムは2025年に45.67%のシェアを占めており、列車制御が地下鉄および鉄道回廊全体で最高レベルの通信信頼性、冗長性、および可用性を必要とするためです。

どの設置環境が最大のケーブル需要を生み出していますか?

地下トンネルは2025年に49.82%のシェアで主導しており、閉鎖型鉄道環境がLSZHや保護アセンブリなどのより多くのケーブル量と高仕様製品を必要とするためです。

どのエンドユーザーが最も速い契約成長を牽引していますか?

システムコントラクターおよびEPC企業は、ターンキー納品モデルがケーブル仕様と調達に対するより多くの制御を与えるため、2031年にかけて最速の5.12% CAGRで成長すると予測されています。

2031年にかけて最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は2031年にかけて6.43% CAGRで拡大すると予測されており、主要な地域市場全体での継続的な地下鉄建設、信号アップグレード、および鉄道デジタル化プログラムに支えられています。

最終更新日: