飼料用植物性タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

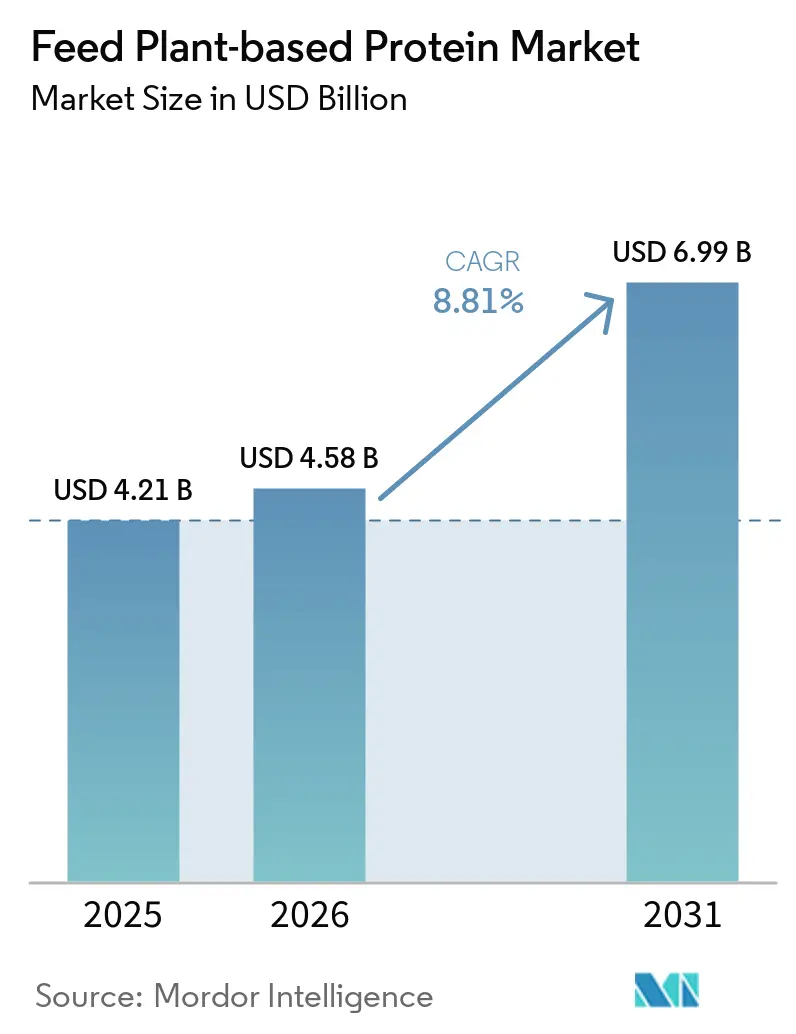

| 市場規模 (2026) | 4.58 十億米ドル |

| 市場規模 (2031) | 6.99 十億米ドル |

| 成長率 (2026 - 2031) | 8.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料用植物性タンパク質市場分析

植物性飼料タンパク質市場は2025年に42億1,000万米ドルと評価され、2026年の45億8,000万米ドルから2031年には69億9,000万米ドルへと成長し、2026年から2031年の間に年平均成長率(CAGR)8.81%を記録する見込みです。市場の成長は、動物栄養における持続可能でコスト効率の高いタンパク質代替品への需要の高まり、家畜および水産養殖分野における植物由来飼料原料の採用拡大によって支えられています。セントルイス連邦準備銀行によると、魚粉価格は2025年11月の1メートルトン当たり1,625米ドルから2026年2月には2,010米ドル超へと上昇しました。この価格上昇により、飼料配合における大豆、エンドウ豆、小麦タンパク質の使用に関する経済的実現可能性が向上しています。動物生産費用の約半分を占める飼料コストは、栄養チームがコスト、消化率、供給安定性を最適化するタンパク質源に注力するよう促しています。市場はさらに、大手加工業者による投資拡大によっても支えられており、規模の経済を実現し原材料の選択肢を多様化するために大豆、ひまわり、エンドウ豆タンパク質の生産能力を拡大しています。規制遵守、アミノ酸バランス調整、気候関連の作物リスクは、多様化した調達先と高度な加工能力を持つサプライヤーに有利に働くと予測されています。一方、小規模な配合業者はトレーサビリティコストの上昇によりマージン圧迫を経験する可能性があります。

主要レポートのポイント

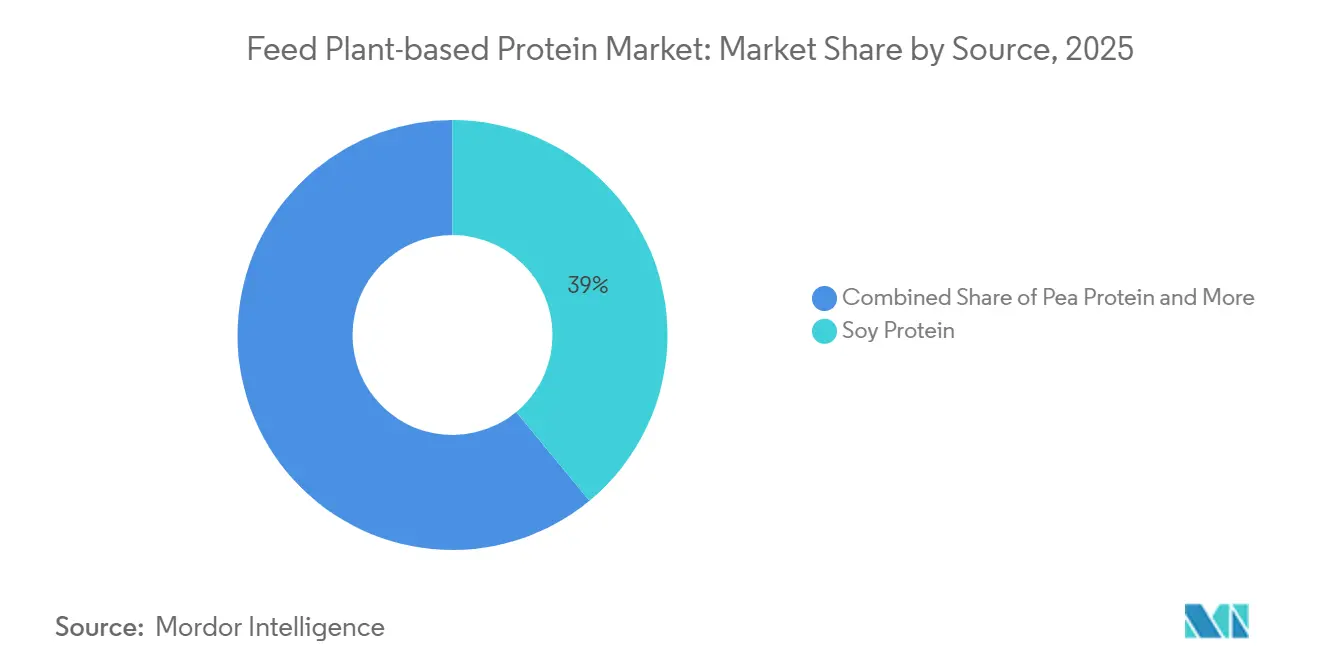

- 原料別では、飼料用植物性タンパク質市場における大豆タンパク質セグメントのシェアが2025年に最大の39.0%を占めた一方、エンドウ豆タンパク質セグメントの飼料用植物性タンパク質市場規模は2026年から2031年にかけて最も速い11.8%のCAGRで成長すると予測されています。

- 家畜別では、飼料用植物性タンパク質市場における家禽セグメントのシェアが2025年に最大の41.1%を占めた一方、水産養殖セグメントの飼料用植物性タンパク質市場規模は2026年から2031年にかけて最も速い9.7%のCAGRで成長すると予測されています。

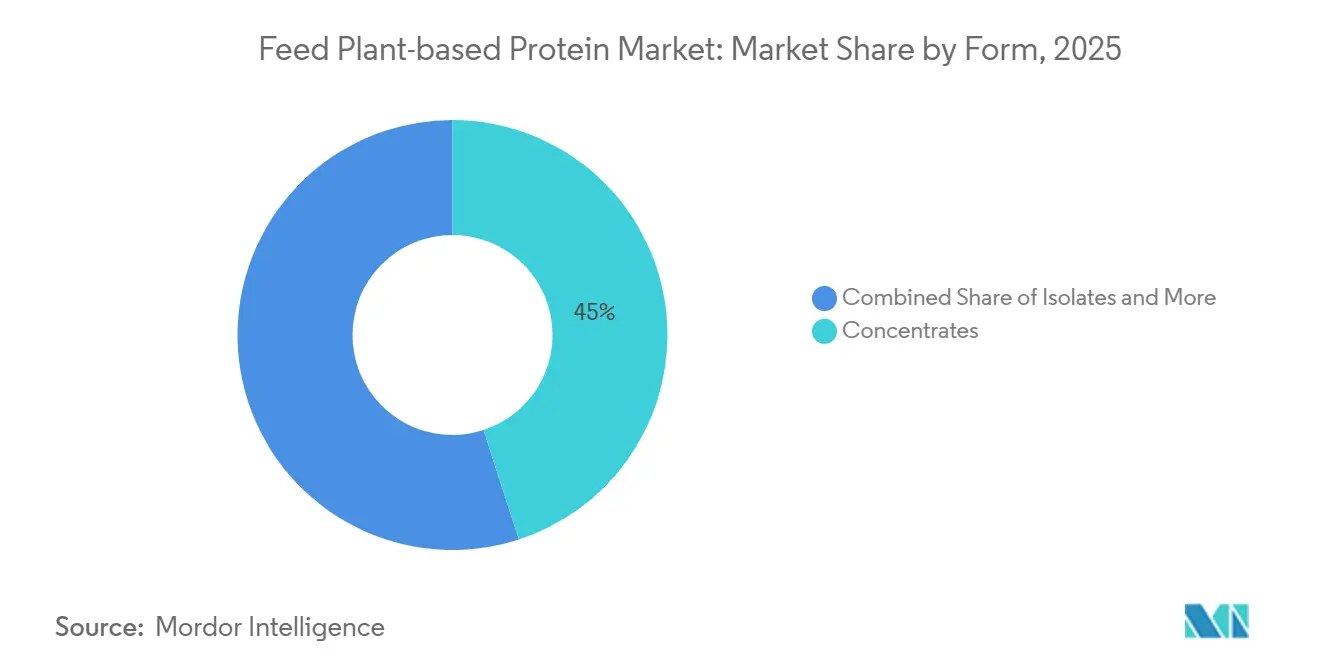

- 形態別では、飼料用植物性タンパク質市場における濃縮物のシェアが2025年に最大の45.0%を占めた一方、分離物の飼料用植物性タンパク質市場規模は2026年から2031年にかけて最も速い10.6%のCAGRで成長すると予測されています。

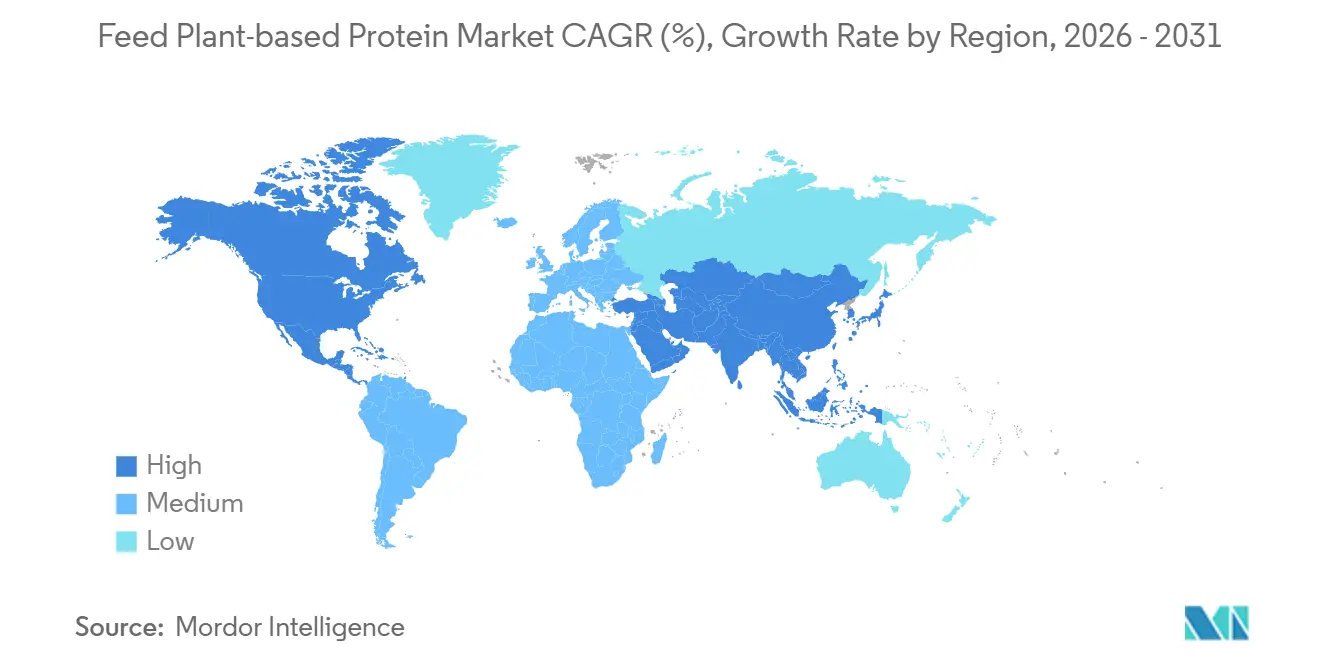

- 地域別では、飼料用植物性タンパク質市場における北米のシェアが2025年に最大の37.1%を占めた一方、アジア太平洋の飼料用植物性タンパク質市場規模は2026年から2031年にかけて最も速い8.9%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飼料用植物性タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な動物栄養への需要の高まり | +2.5% | 世界全体 | 長期(4年以上) |

| 魚粉および動物性タンパク質のコスト変動 | +2.0% | 世界全体(アジア太平洋および南米に集中) | 短期(2年以内) |

| 消化率を向上させる加工技術の革新 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 水産養殖飼料能力の拡大 | +1.2% | アジア太平洋中心、南米およびアフリカへの波及 | 中期(2~4年) |

| 企業の炭素排出削減コミットメント | +0.8% | 北米および欧州 | 長期(4年以上) |

| 抗生物質不使用飼料における機能的健康効果 | +0.6% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能な動物栄養への需要の高まり

持続可能な動物栄養への需要の高まりは、飼料メーカーおよび畜産生産者が低排出かつトレーサブルなタンパク質原料をますます優先するようになっているため、植物性飼料タンパク質市場の成長を支えています。Donau Sojaによると、欧州連合の大豆摂取量の54%が2025年に欧州飼料製造業者連盟の大豆調達ガイドラインに準拠していました[1]出典:Donau Soja、「欧州大豆モニター2025」、donausoja.org。この変化は、商業飼料サプライチェーン全体で認証済みかつ持続可能に調達された植物性タンパク質の採用が強まっていることを反映しています。飼料生産者は、世界の動物栄養システム内の持続可能性目標、調達基準、炭素排出削減戦略に沿うため、大豆、エンドウ豆、小麦タンパク質を家畜および水産養殖の配合飼料にますます取り入れています。

魚粉および動物性タンパク質のコスト変動

魚粉および動物性タンパク質のコスト変動は、飼料メーカーが家畜および水産養殖の飼料においてよりコスト効率が高く安定したタンパク質代替品を求めるため、植物性飼料タンパク質への需要増加を促進しています。経済協力開発機構および国連食糧農業機関の農業アウトルック2025-2034によると、水産養殖における世界の油糧種子ミール使用量は37%増加し、2034年までに1,100万メートルトンに達すると予測される一方、魚粉の使用量は同期間に16%しか増加しないと見込まれています[2]出典:経済協力開発機構および国連食糧農業機関、「OECD-FAO農業アウトルック2025-2034」、fao.org。このトレンドは、生産者がコスト効率、供給安定性、海洋由来タンパク質源への依存低減に注力する中で、飼料配合における大豆、エンドウ豆、小麦タンパク質の採用が拡大していることを示しています。

消化率を向上させる加工技術の革新

加工技術の革新は、発酵および押出技術の進歩が代替飼料原料における栄養素の消化率とタンパク質の利用可能性を向上させるため、植物性飼料タンパク質市場の成長を促進しています。英国王立化学会が2025年に発表した研究によると、エンドウ豆タンパク質分離物の熱押出処理により、必須アミノ酸の生体利用率が分離形態で42%から59%へ、テクスチャー化後には53%から61%へと向上しました。これらの技術的進歩により、飼料メーカーは栄養パフォーマンスを向上させながら、家畜および水産養殖の飼料における植物由来タンパク質の用途を拡大することができます。消化率と機能的パフォーマンスの向上は、持続可能な動物栄養システム内でのエンドウ豆、大豆、小麦タンパク質の商業的実行可能性も高めています。

水産養殖飼料能力の拡大

水産養殖飼料能力の拡大は、魚およびエビの生産者が供給安定性と飼料の持続可能性を高めるために代替タンパク質原料をますます採用するため、植物性飼料タンパク質市場の成長を促進しています。国連食糧農業機関によると、水産養殖は2034年までに世界の漁業・水産養殖生産量合計の56%を占めると予測されており、商業的水産養殖システムにおけるスケーラブルな飼料タンパク質への持続的な需要を促進しています。この成長は、生産者が海洋由来タンパク質への信頼性が高くコスト効率の良い代替品を優先する中で、水産飼料配合における大豆、エンドウ豆、小麦タンパク質のより広範な使用を促進しています。このトレンドは、集約的な水産養殖生産が急速に拡大しているアジア太平洋地域で特に顕著です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質と比較したアミノ酸プロファイルのギャップ | -1.5% | 世界全体 | 長期(4年以上) |

| 飼料配合業者の価格感応度 | -1.2% | アジア太平洋、南米、アフリカ | 短期(2年以内) |

| 大豆主体の飼料配合におけるアレルゲン懸念 | -0.8% | 南米、北米、欧州 | 長期(4年以上) |

| 飼料作物に対する気候起因の収量リスク | -0.7% | 欧州および北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質と比較したアミノ酸プロファイルのギャップ

アミノ酸プロファイルの制限は、多くの植物由来タンパク質が動物性タンパク質と比較してメチオニンおよびその他の含硫アミノ酸が不足しているため、植物性飼料タンパク質市場の成長を引き続き制約しています。英国王立化学会がFood and Functionに2025年に発表した研究によると、高温テクスチャー化処理によりエンドウ豆タンパク質のリジン含有量が最大23.4%減少し、タンパク質加工に伴う栄養損失が浮き彫りになっています[3]出典:英国王立化学会、「熱押出がエンドウ豆タンパク質の消化率およびアミノ酸生体利用率に与える影響」、pubs.rsc.org。これらのアミノ酸欠乏は、特に高度なバランス調整能力と補足アミノ酸への安定したアクセスを欠く小規模飼料メーカーにとって、家禽、豚、水産養殖の飼料配合を複雑にしています。

大豆主体の飼料配合におけるアレルゲン懸念

大豆主体の飼料配合におけるアレルゲンおよび抗栄養因子に関する懸念が、植物性飼料タンパク質市場の成長を制限しています。大豆由来原料は、家畜システムにおける栄養素吸収、消化効率、全体的な飼料パフォーマンスに悪影響を与える可能性があります。これらの問題に対処するため、大豆主体の配合飼料は多くの場合、抗栄養化合物を低減し消化率を向上させるために発酵、酵素処理、または熱処理などの追加プロセスを必要とします。これらのプロセスは飼料メーカーの生産の複雑さと運営コストを増大させます。さらに、栄養バランスと腸内健康の維持が不可欠な家禽、豚、水産養殖の飼料において配合上の課題をもたらします。その結果、飼料生産者は大豆主体の配合への依存を低減するために代替植物性タンパク質源をますます探求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:大豆タンパク質が数量を牽引し、エンドウ豆タンパク質が調達戦略を再構築

飼料用植物性タンパク質市場における大豆タンパク質セグメントのシェアは2025年に最大の39.0%を占めました。大豆タンパク質は、確立された世界の大豆加工インフラ、効率的なサプライチェーン、および様々な家畜との適合性により、引き続き主要原料となっています。家禽、豚、水産養殖の生産者は、明確に定義された栄養プロファイル、消化率基準、コスト効率性から、大豆ミールおよび大豆濃縮物への依存を続けています。キャノーラおよび小麦タンパク質は、アミノ酸バランス調整とコスト最適化を支援する補完的な役割を家畜飼料において果たしています。さらに、大規模な統合加工業者は、成熟した大豆取引ネットワークと世界の商業飼料市場における大豆の広範な入手可能性から恩恵を受けています。

飼料用植物性タンパク質市場におけるエンドウ豆タンパク質セグメントの市場規模は、2026年から2031年にかけて最も速い11.8%のCAGRで成長すると予測されています。エンドウ豆タンパク質は、非遺伝子組み換え飼料プログラムとの整合性、低排出調達戦略、および大豆依存サプライチェーンを超えたタンパク質源の多様化により支持を集めています。家畜および水産養殖の飼料メーカーは、配合の柔軟性を高め大豆市場の変動に関連するリスクを軽減するために、エンドウ豆タンパク質をますます取り入れています。キャノーラ、小麦、ソラマメ、ルーピンなどの他の代替タンパク質も、世界の商業飼料生産者の間で消化率、アミノ酸組成、持続可能性への関心が高まる中、ブレンド配合において存在感を増しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

家畜別:家禽が規模で先導し、水産養殖がタンパク質仕様を再定義

飼料用植物性タンパク質市場における家禽セグメントのシェアは2025年に最大の41.1%を占めました。家禽生産は、産業用飼料プログラムにおけるブロイラーおよび採卵鶏システムの一貫して高い量のタンパク質需要により、植物性飼料タンパク質の主要な商業用途であり続けています。大豆タンパク質濃縮物、大豆ミール、小麦タンパク質などの主要原料は、世界の家禽栄養システムの基盤を形成しています。大規模な統合家禽生産者は、飼料転換効率を確保し生産経済性を維持するために、スケーラブルなタンパク質調達、予測可能な価格設定、安定した消化率に注力しています。さらに、家禽飼料における標準化された配合慣行は、世界の商業配合飼料製造における植物性タンパク質の広範な採用を支えています。

飼料用植物性タンパク質市場における水産養殖セグメントの市場規模は、2026年から2031年にかけて最も速い9.7%のCAGRで成長すると予測されています。水産養殖生産者は、魚粉価格の上昇、持続可能性への懸念、飼料安全保障の優先事項から、大豆、エンドウ豆、小麦タンパク質を飼料配合にますます取り入れています。エビおよび魚の飼料メーカーも、生産効率を高めるために消化率の向上、アミノ酸バランス調整、精密飼料配合に注力しています。豚および反芻動物セクターは、特にキャノーラミールおよびブレンドタンパク質濃縮物において引き続き重要な需要の中心地であるものの、水産養殖は世界的な集約的水産養殖生産の急速な拡大に伴い、スケーラブルで栄養効率の高いタンパク質代替品の必要性に駆られ、より大きなイノベーションを引き付け続けています。

形態別:濃縮物が規模を支配し、分離物がプレミアム価値を牽引

飼料用植物性タンパク質市場における濃縮物のシェアは2025年に最大の45.0%を占めました。濃縮物は、タンパク質含有量、コスト効率の高い加工、大規模飼料配合への適合性のバランスが取れているため、引き続き主要な形態となっています。商業的な家畜生産者は、中程度のタンパク質純度が商業的要件を満たす家禽、豚、反芻動物の飼料において濃縮物を広く使用しています。さらに、濃縮物はより精製されたタンパク質形態と比較して大量生産が容易であり、主流の飼料用途におけるコスト競争力を高めています。テクスチャードタンパク質は、より小さなシェアを占めているものの、嗜好性、初期段階の栄養、改善された飼料摂取量などのパフォーマンス目標に対応する特殊飼料配合において支持を集めています。

飼料用植物性タンパク質市場における分離物の市場規模は、2026年から2031年にかけて最も速い10.6%のCAGRで成長すると予測されています。分離物は、これらの用途に不可欠な高いタンパク質純度、向上した消化率、精密なアミノ酸プロファイルにより、水産養殖および若齢動物栄養においてますます活用されています。押出、発酵、タンパク質加工における技術的進歩は、分離物ベースの飼料原料の機能的パフォーマンスと栄養素の生体利用率をさらに向上させています。プレミアム飼料配合は、生産者が飼料効率、腸内健康、最適化された栄養素吸収に注力する中で分離物の採用を促進しています。このトレンドは、世界の特殊家畜および水産養殖栄養プログラムにおける高付加価値植物性タンパク質への需要を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

飼料用植物性タンパク質市場における北米のシェアは2025年に最大の37.1%を占めました。同地域の優位性は、米国およびカナダにおける広範な大豆加工、キャノーラ圧搾、エンドウ豆タンパク質製造インフラに起因しています。さらに、大規模な統合家畜・家禽産業の存在が、産業用飼料システム内での植物由来飼料タンパク質への安定した需要を支えています。北米は、高度な農業物流、輸出志向の油糧種子生産、および大規模な飼料製造能力から恩恵を受けています。さらに、トレーサブルな調達と代替タンパク質への投資拡大が、商業的動物栄養市場におけるエンドウ豆、ひまわり、キャノーラベースの飼料原料の地域生産能力を強化しています。

飼料用植物性タンパク質市場におけるアジア太平洋の市場規模は、2026年から2031年にかけて最も速い8.9%のCAGRで成長すると予測されています。この急速な成長は、中国、インド、ベトナム、東南アジアなどの国々における強力な産業用家畜生産、水産養殖の拡大、配合飼料の採用増加によって促進されています。欧州も、規制および研究イニシアチブに支えられた持続可能なタンパク質の多様化と低排出飼料システムへの投資を積極的に続けています。一方、南米はブラジルとアルゼンチンが大豆生産と輸出の主要拠点として引き続き重要な役割を果たしています。これらの地域では、世界の家畜および水産養殖産業が飼料安全保障と持続可能な調達慣行を優先する中で、スケーラブルな植物性タンパク質への需要が高まっています。

中東およびアフリカは現在、植物性飼料タンパク質市場においてより小さなシェアを占めています。しかし、飼料安全保障と正式な家畜生産がより重要になるにつれ、これらの地域での需要は増加しています。湾岸諸国は引き続き輸入植物性タンパク質に大きく依存しており、特に商品市場の変動期における長期供給契約と地域加工パートナーシップの重要性を浮き彫りにしています。アフリカでは市場の価値は依然として限られていますが、ナイジェリアや南アフリカなどの主要な家畜生産国がより産業化された飼料配合システムへの移行を進めています。ササゲは、窒素固定特性、干ばつ耐性、栄養上の利点から、発酵や発芽などのプロセスによって強化できる実行可能な地域タンパク質源として注目されています。

競合状況

市場は全体的に中程度の分散状態にあり、大規模な商品加工業者および世界の油糧種子サプライヤーの間では集中度が高くなっています。Cargill, Incorporated、Archer Daniels Midland Company、Roquette Frères S.A.、Wilmar International Limited、Ingredion Incorporatedなどの企業は、原料調達、圧搾、加工、物流、飼料原料供給における統合された能力を通じて強固な競争的地位を維持しています。競争上の差別化は、商品量だけでなく、トレーサビリティ、持続可能な調達、タンパク質の多様化、付加価値加工などの要素によってますます促進されています。小規模な特殊サプライヤーは、消化率の向上、若齢動物栄養ソリューション、および世界の特殊家畜用途向けにカスタマイズされたプレミアム植物性タンパク質配合に注力することで競争しています。

戦略的投資は、商業飼料サプライチェーン内のタンパク質の多様化、地域加工能力、持続可能性コンプライアンスにますます向けられています。主要な原料メーカーは、エンドウ豆、ひまわり、キャノーラ、特殊タンパク質の加工能力への投資により大豆への依存を低減しています。トレーサビリティ基準と森林破壊ゼロの調達要件は、特に欧州および北米の家畜飼料産業において重要な調達上の考慮事項となっています。多原産地調達の管理、配合の一貫性の確保、規制コンプライアンスの充足に専門知識を持つ企業は、国際飼料市場における競争的地位を強化しています。さらに、発酵、押出、消化率向上技術への研究投資が、次世代の植物由来飼料タンパク質の性能特性を世界的に向上させています。

競争的ポジショニングは、商品取引の規模よりも統合された調達能力、持続可能性コンプライアンス、加工の専門化にますます依存しています。例えば、Roquette Frères S.A.は2026年にマニトバ施設が年間12万5,000メートルトンのイエローピー加工能力で完全稼働に達したと報告しました。大手サプライヤーもまた、サプライチェーンの強靭性を高めるために、トレーサブルな調達、代替作物タンパク質、地域製造拡大への投資を優先しています。市場のリーダーシップは、家畜生産者が世界の飼料システム内で多様化された持続可能な植物性タンパク質調達戦略をますます求める中で、大豆、エンドウ豆、キャノーラ、特殊タンパク質にわたって分散しています。

飼料用植物性タンパク質産業のリーダー企業

Cargill, Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Wilmar International Limited

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Cargill, Incorporatedは、フランスのサン=ナゼールにあるひまわり加工施設のアップグレードに1億5,000万米ドルを投資しました。このアップグレードは、動物飼料産業向けの高タンパクおよびスーパーハイタンパクのひまわりミールへの生産転換に注力しています。このイニシアチブは、フランス生態転換庁およびフランス2030プログラムによって支援されています。

- 2026年3月:Bunge Global SAは、International Flavors and Fragrances Inc.の大豆タンパク質濃縮物、レシチン、大豆圧搾事業の買収を完了しました。この買収により、食品、飼料、代替タンパク質の用途向けのBungeの植物性タンパク質原料ポートフォリオが強化されます。

- 2026年3月:Royal Agrifirm Group B.V.は、若齢動物栄養向けの大豆ベース飼料タンパク質における世界的な特殊事業を強化するためにHamlet Protein A/Sを買収しました。この買収により、Agrifirmの高消化性植物性タンパク質原料および家畜飼料用途向けの高度な栄養ソリューションの範囲が拡大されます。

世界の飼料用植物性タンパク質市場レポートの調査範囲

飼料用植物性タンパク質とは、大豆、エンドウ豆、小麦、キャノーラなどの作物から得られるタンパク質原料であり、動物飼料配合に含まれるものを指します。これらのタンパク質は、成長促進、飼料効率の向上、動物由来タンパク質源への持続可能な代替品の提供を目的として、家禽、豚、反芻動物、水産養殖の飼料に使用されています。飼料用植物性タンパク質市場レポートは、原料別(大豆タンパク質、エンドウ豆タンパク質、小麦タンパク質、キャノーラタンパク質、その他の原料)、家畜別(家禽、豚、反芻動物、水産養殖、その他の家畜)、形態別(濃縮物、分離物、テクスチャードタンパク質)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 大豆タンパク質 |

| エンドウ豆タンパク質 |

| 小麦タンパク質 |

| キャノーラタンパク質 |

| その他の原料 |

| 家禽 |

| 豚 |

| 反芻動物 |

| 水産養殖 |

| その他 |

| 濃縮物 |

| 分離物 |

| テクスチャードタンパク質 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 原料別 | 大豆タンパク質 | |

| エンドウ豆タンパク質 | ||

| 小麦タンパク質 | ||

| キャノーラタンパク質 | ||

| その他の原料 | ||

| 家畜別 | 家禽 | |

| 豚 | ||

| 反芻動物 | ||

| 水産養殖 | ||

| その他 | ||

| 形態別 | 濃縮物 | |

| 分離物 | ||

| テクスチャードタンパク質 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までに植物性飼料タンパク質需要の成長を促進しているものは何ですか?

成長は、魚粉価格の上昇、食肉生産の増加、配合飼料の広範な使用、低排出タンパク質原料への需要の高まりによって支えられています。市場規模は2031年までに69億9,000万米ドルに達すると予測されています。

植物性タンパク質において最も急速に拡大している家畜セグメントはどれですか?

水産養殖が最も急速に成長する家畜セグメントとなり、2026年から2031年にかけて9.7%のCAGRが予測されています。

現在の需要をリードしている地域と最も急速に成長している地域はどこですか?

北米は強力な大豆およびエンドウ豆加工能力により2025年に最大の37.1%の市場シェアを占め、アジア太平洋は2026年から2031年にかけて8.9%のCAGRで最も急速に拡大すると予測されています。

飼料における広範な採用を制限する主な制約は何ですか?

主な制約は、動物性タンパク質と比較したアミノ酸のギャップ、飼料配合業者の強い価格感応度、大豆アレルゲンおよび抗栄養因子への懸念、気候変動による作物収量の変動性です。

最終更新日: