飼料メチオニン添加物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.10 十億米ドル |

| 市場規模 (2031) | 7.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

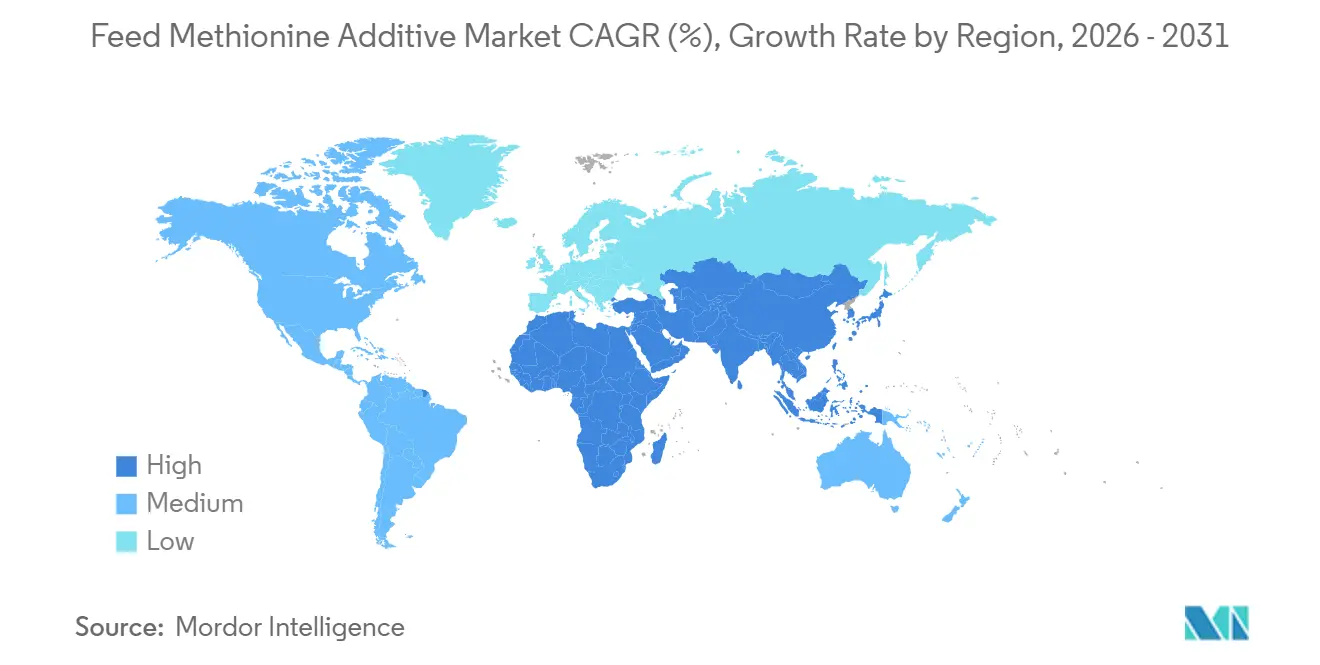

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

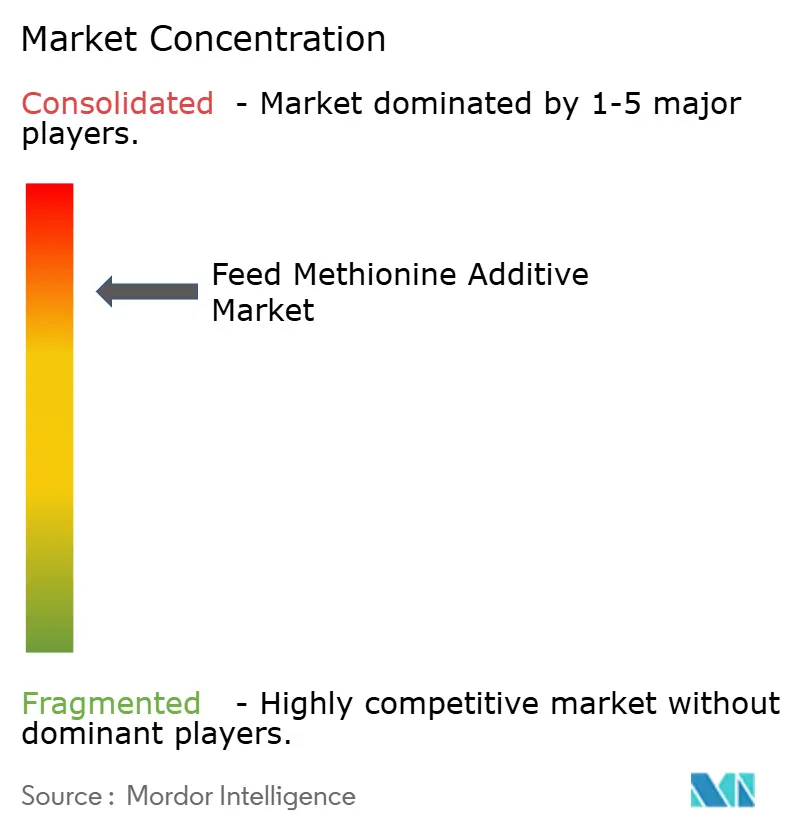

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料メチオニン添加物市場分析

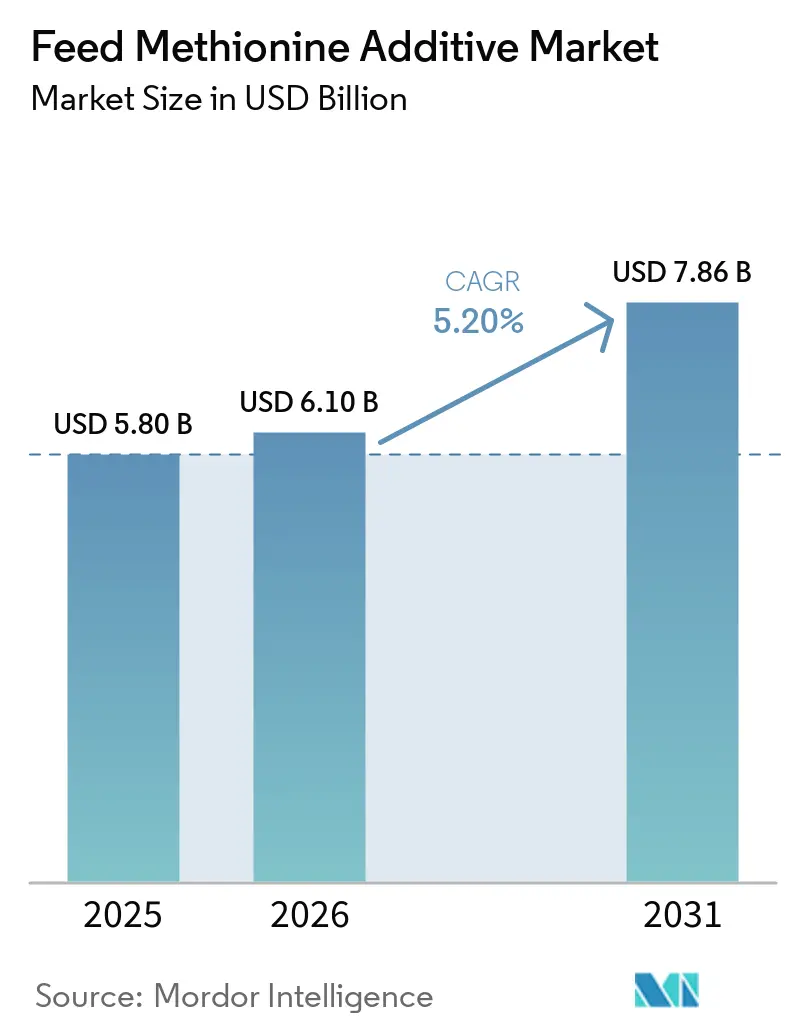

飼料メチオニン添加物市場規模は、2025年の58億USDから2026年には61億USDに成長し、2031年には78億6,000万USDに達すると予測されており、2026年から2031年にかけてのCAGRは5.2%となっています。抗生物質の合成アミノ酸への代替、アジア太平洋地域における家禽・エビ養殖事業の急速な拡大、および大手小売業者によるカーボンフットプリントへの監視強化が、世界の飼料メチオニン添加物市場におけるメチオニン需要を牽引しています。欧州連合、中国、米国などの地域における抗生物質成長促進剤の規制禁止が、アミノ酸添加率をさらに押し上げています。また、精密栄養ソフトウェアの導入により過剰配合が削減され、飼料メチオニン添加物の購入量増加につながっています。液体メチオニン形態は、粉塵曝露の最小化、投与ソフトウェアとの統合、作業者の安全性向上を実現できることから、自動化飼料工場での採用が進んでいます。

主要レポートのポイント

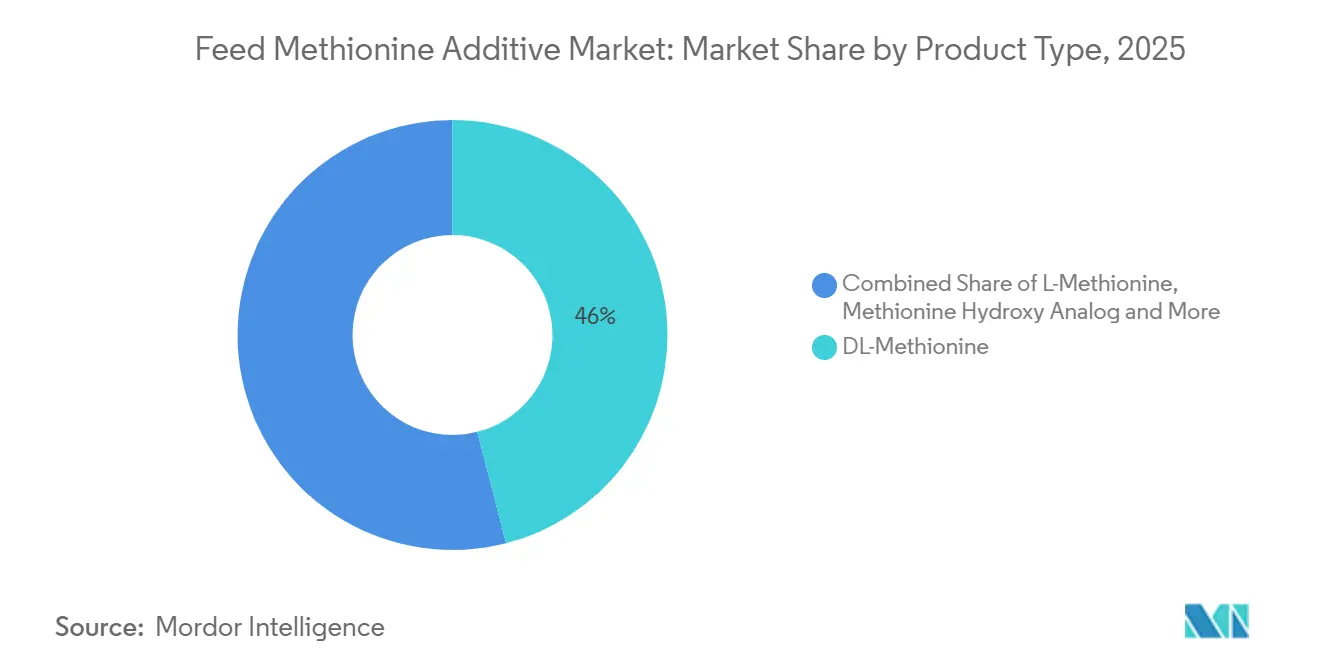

- 製品タイプ別では、DL-メチオニンが2025年の飼料メチオニン添加物市場シェアの最大46%を占め、一方でメチオニンヒドロキシアナログ市場規模は2026年から2031年にかけて最速のCAGR 7.8%を記録すると予測されています。

- 形態別では、粉末・顆粒が2025年の飼料メチオニン添加物市場シェアの最大64%を占め、一方で液体メチオニン市場規模は2026年から2031年にかけて最速のCAGR 7.5%で成長する見込みです。

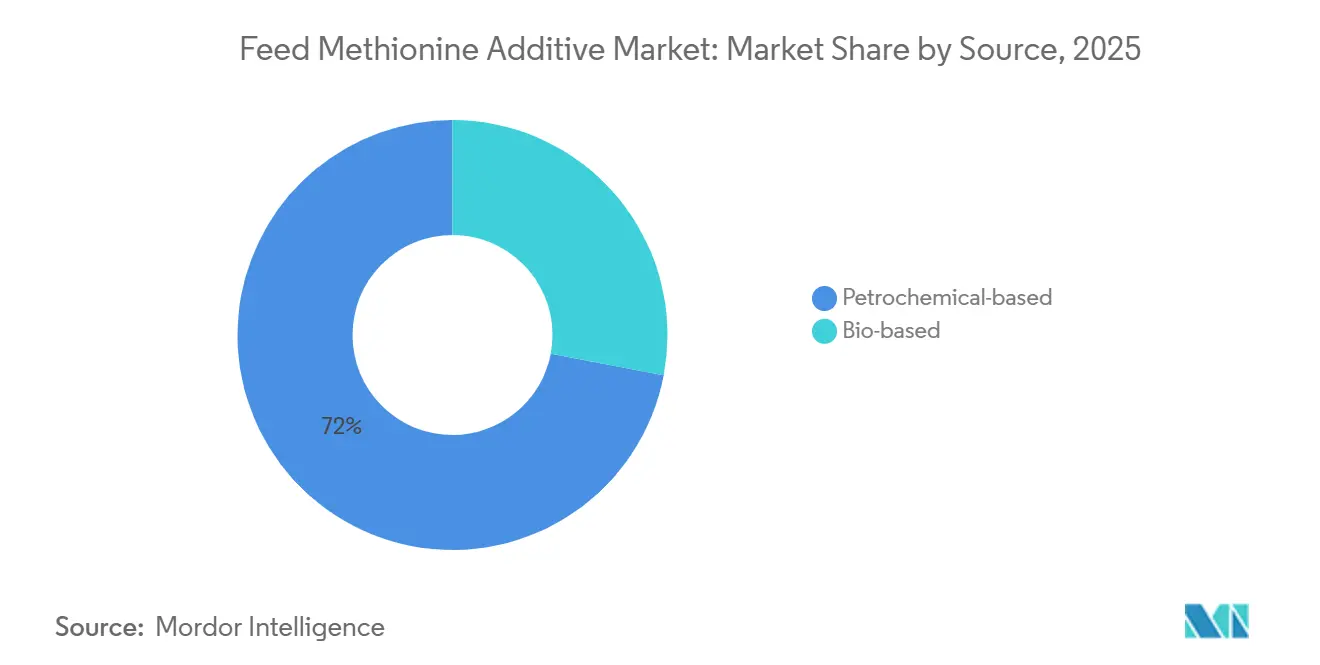

- 原料別では、石油化学系メチオニンが2025年の飼料メチオニン添加物市場シェアの最大72%を占め、バイオ系代替品の市場規模は2026年から2031年にかけて最速のCAGR 8.9%を記録すると予測されています。

- 動物タイプ別では、家禽が2025年の飼料メチオニン添加物市場シェアの最大49%を占め、水産養殖市場規模は2026年から2031年にかけて最速のCAGR 9.2%で推移しています。

- 地域別では、アジア太平洋が2025年の飼料メチオニン添加物市場シェアの最大38%を占め、中東は2026年から2031年にかけて最速のCAGR 8.1%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飼料メチオニン添加物市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な家禽肉生産量の増大 | +1.2% | アジア太平洋、南米、中東 | 中期(2〜4年) |

| 水産養殖の集約化の進展 | +1.0% | アジア太平洋中心、南米、中東 | 長期(4年以上) |

| プレミアムペットフードへの需要増加 | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 飼料における抗生物質使用削減に向けた規制の推進 | +0.9% | 欧州連合、中国、米国 | 短期(2年以内) |

| 単段階発酵による設備投資の削減 | +0.5% | アジア太平洋および新興市場 | 長期(4年以上) |

| AIアルゴリズムによるメチオニン対リジン比の最適化 | +0.4% | 北米、欧州、先進的なアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な家禽肉生産量の増大

都市部の消費者による手頃な動物性タンパク質への需要に牽引され、世界の鶏肉生産量は増加し続けています。国連食糧農業機関(FAO)はアジア太平洋および南米での安定的な成長を予測しており、ブロイラー施設の拡張がメチオニン使用量の増加と結びついています。施設の近代化では、硫黄アミノ酸含有量の少ない費用対効果の高い植物性タンパク質が優先されており、飼料転換率を維持するためのメチオニン補給量の増加が促されています。2024年、Evonik Operations GmbHはシンガポールで年間4万メトリックトンのDL-メチオニン生産ラインを稼働させました[1]出典:Evonik Industries AG、「Evonik、シンガポールでメチオニン生産能力を拡大」、evonik.com。インテグレーターはリアルタイムソフトウェアを活用して日々のメチオニン目標を達成しています。

水産養殖の集約化の進展

魚・エビ養殖場では魚粉を大豆や菜種に代替しており、対処が必要なメチオニン不足が生じています。2022〜2023年のバナメイエビを対象とした研究では、食餌中のメチオニン0.69〜0.82%により魚粉を18%から6%に削減しても生産性に影響がなく、33.2%のROIが得られることが示されました[2]出典:Wiley Online Library、「バナメイエビ飼料における最適メチオニン補給」、wiley.com。ベトナムのエビ養殖池やノルウェーのサーモン生簀では、溶出を防ぐためにコーティングまたは液体メチオニンが使用されています。サプライヤーは摂取時に溶解するマイクロカプセル化グレードを提供しており、飼料メチオニン添加物市場が高密度循環システムへと拡大するのを支援しています。

プレミアムペットフードへの需要増加

北米および欧州のペットオーナーは、関節の健康を促進し毛並みの質を向上させる機能性ペットフードを選ぶ傾向が強まっています。メチオニンはタウリン合成、肝臓の解毒、毛質の維持をサポートするため、新規タンパク質やグレインフリーダイエットに不可欠な成分となっています。世界のペットフード原料市場は、特殊アミノ酸への需要増加に支えられています。サプライヤーは現在、コンパニオンアニマル専用グレードを提供しており、厳格な嗜好性・臭気要件を満たしながら収益源の多様化を図っています。

飼料における抗生物質使用削減に向けた規制の推進

欧州連合は2022年に予防的抗生物質を禁止し、続いて中国が動物用医薬品の消費量を削減しました。ベトナムは2026年に同様の規制を導入しました[3]出典:Zheng S. ら、「抗生物質使用のジレンマに対する解決策」、mdpi.com。抗生物質成長促進剤なしでは、生産者はアミノ酸バランス調整、酸性化剤、プロバイオティクスを採用しています。タンパク質合成と免疫調節に不可欠なメチオニンは、インテグレーターが抗生物質不使用表示要件を満たしながら生産性を維持するため、需要が高まっています。即時のコンプライアンス期限がこの促進要因の短期的影響を増幅させ、政策サイクルを通じて飼料メチオニン添加物市場を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学系原料価格の変動 | -0.7% | アジア太平洋および欧州 | 短期(2年以内) |

| 厳格な規制が生産における硫黄排出に影響 | -0.4% | 欧州、中国、米国 | 中期(2〜4年) |

| グローバルサプライチェーンがアンチダンピング制裁へのエクスポージャーを増大 | -0.5% | 中国、欧州連合、米国間の回廊 | 短期(2年以内) |

| 電解酸化廃棄物管理が大幅なコスト増加をもたらす | -0.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学系原料価格の変動

紅海での輸送混乱により、2025年初頭に硫黄とアクロレインの価格が上昇しました。契約式は原材料価格の変動を遅延を伴って反映するため、メチオニンのマージンが影響を受けました。硫酸アンモニウムからの肥料収益がこうした影響の一部を相殺しています。しかし、硫黄とメチオニンの価格が同時に下落すると、中小規模の生産者は困難に直面します。Bluestar Adisseo Companyのような大規模統合企業は原料リスクを内部で管理して生産水準を維持していますが、独立系加工業者は多くの場合、メンテナンスを延期するか稼働率を下げ、飼料メチオニン添加物市場への新規供給の追加を制限しています。

厳格な規制が生産における硫黄排出に影響

硫黄排出に関する厳格な環境規制は、飼料メチオニン添加物市場のコスト構造に大きな影響を与えており、特に硫黄系化学プロセスに依存する従来の合成生産方法において顕著です。欧州連合の産業排出指令や中国の超低排出フレームワークなどの政策により、メーカーは排出制御システムと継続的モニタリングの導入が求められ、メチオニン生産者の設備投資およびコンプライアンスコストが増加しています。メチオニンは硫黄含有アミノ酸であるため、その生産には本質的に硫黄の取り扱いが伴い、規制上の監視が強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体MHAが取り扱いやすさで支持を獲得

DL-メチオニンは2025年の飼料メチオニン添加物市場の46%を占めています。メチオニンヒドロキシアナログ(MHA)市場規模は、高密度ブロイラーおよびエビシステムでの投与を容易にする液体グレードの採用に牽引され、2026年から2031年にかけてCAGR 7.8%で成長すると予測されています。L-メチオニンは、消化率を高める天然異性体を持つため、特殊水産養殖飼料において特に効果的です。ただし、高い生産コストが市場シェアを制限しています。

自動化が拡大し続けるにつれ、監視制御ソフトウェアと統合できる液体製品への需要がシフトしています。Bluestar Adisseo Companyはこのトレンドに対応するため、南京の液体生産ラインの能力を増強しました。DL-メチオニンは液体インフラが整備されていない地域では引き続き不可欠であり、混載貨物で他の飼料添加物とともに袋やフレキシブルコンテナで輸送できます。しかし、年間生産量の多い飼料工場では、液体システムへの投資対効果が採用を促し、飼料メチオニン添加物市場におけるMHAの浸透率を高めています。コーティングまたはカプセル化された変種は、緩やかな栄養放出を必要とする水生生物にとって引き続き重要であり、粒子形態をカスタマイズできる生産者にとってニッチながら安定した収益機会を生み出しています。

形態別:自動化が液体の採用を促進

粉末・顆粒は2025年の飼料メチオニン添加物市場規模の最大シェア64%を占めました。しかし、液体メチオニン市場規模は自動化工場での採用に牽引され、2026年から2031年にかけてCAGR 7.5%という最速の成長率で拡大すると予測されています。これらの工場では、生産を中断することなく精密なマイクロレベルの容量を供給するインラインポンプが好まれています。液体メチオニンは吸入可能な粉塵を最小化し、米国および欧州連合の労働安全監査において重要な要素となっており、コンプライアンスソリューションとしての魅力を高めています。

粉末は、飼料トラックが複数の小規模農場に供給するインフラが分散した地域で引き続き普及しています。袋入り粉末により、工場は賞味期限やポンプのメンテナンスを気にすることなく、需要の変動に合わせてバッチサイズを調整できます。長距離海上輸送では、特定の液体形態に必要な冷蔵ドラムと比較して、有効キログラム当たりの輸送コストが低いため、粉末が好まれます。しかし、業界の統合が大規模工場への生産シフトを進めるにつれ、運用上の優位性はますます液体に傾き、世界の飼料メチオニン添加物市場におけるそのシェアを徐々に拡大しています。

原料別:バイオ系がカーボン審査で支持を獲得

石油化学系製剤は2025年の飼料メチオニン添加物市場で最大の市場シェア72%を占めました。この優位性は、専用のシアン化水素とメタンチオールの流れを活用する大規模統合コンプレックスによるものです。一方、バイオ系製剤の市場規模は2026年から2031年にかけて最速のCAGR 8.9%で成長すると予測されています。CJ CheilJedangのマレーシアコンプレックスは有害な中間体の使用を回避し、工場の許認可期間を短縮し、パーム系バイオマスエネルギーを活用することで、製品1キログラム当たり4キログラム二酸化炭素換算未満のゆりかごからゲートまでの排出量を実現しています。

既存の化学企業は市場の変化に積極的に適応しています。Evonik Operations GmbHは化石系水素の代替として水素を活用するグリーン水素の使用をテストしており、間接排出量を削減するために再生可能エネルギープロバイダーと協力しています。欧州連合で予定されている炭素国境調整メカニズム法制は、石油化学系生産方法のコンプライアンスコストを増加させ、従来のコスト優位性に影響を与える可能性があります。ただし、供給過剰の時期には石油系原料価格が大幅に下落し、コスト差が変動する可能性があります。

動物タイプ別:家禽がリード、水産養殖が急速に台頭

家禽は2025年の飼料メチオニン添加物市場で最大の市場シェア49%を占め、一方で水産養殖市場規模は魚粉添加量の削減を補うためのエビおよびサーモン養殖システムにおける補足メチオニンへの需要増加に牽引され、2026年から2031年にかけて最速のCAGR 9.2%で成長すると予測されています。ベトナムのバナメイエビ養殖池での試験では、メチオニンがビブリオ感染発生時の生存率を改善することが示されています。豚および乳牛セグメントも生産効率の最適化のためにメチオニンを活用しています。

反芻動物栄養は飼料メチオニン添加物市場内の専門セグメントを構成しています。ルーメン保護メチオニンは乳牛の乳量とタンパク質効率を改善するために使用されていますが、家禽や水産養殖などの単胃動物での使用と比較すると全体的な需要は低くなっています。ペットフードセグメントでは、メチオニンは泌尿器の健康をサポートし抗酸化効果を提供するプレミアム製剤に配合されており、高マージンの用途となっています。これらの種固有の栄養要件が製剤技術の進歩を促進し、ターゲットを絞った付加価値の高いメチオニン製品の開発を促しています。

地域分析

アジア太平洋は2025年の飼料メチオニン添加物市場で最大の市場シェア38%を占めました。Zhejiang NHU Co., Ltd.とSinopecは2023年に液体メチオニンの合弁事業を発表し、アクロレイン供給を確保するとともに、アンチダンピング問題にもかかわらず長期的な信頼を示しました。タイではエビ飼料工場の急速な自動化が進み、インドでは複合乳牛飼料への移行が顧客基盤を拡大しています。環境規制が厳格化する一方で、地方政府はバイオテクノロジーへの税制優遇措置を提供しており、コンプライアンスコストを相殺し、アジア太平洋の飼料メチオニン添加物の製造拠点としての地位を強化しています。

中東は湾岸協力会議諸国が食料安全保障イニシアチブに政府系ファンドを投資するにつれ、2026年から2031年にかけてCAGR 8.1%という最速の成長を達成すると予測されています。サウジアラビアの大規模垂直統合型家禽コンプレックスやアラブ首長国連邦の完全循環水産養殖システムは、工場建設前に引き取り契約を確保しており、メチオニンサプライヤーのリスクを低減しています。2025年の紅海混乱時の輸送コスト急騰は長いサプライチェーンの脆弱性を浮き彫りにし、地域メチオニン製剤ハブの設立に関する議論を加速させました。

北米および欧州では、成熟した畜産在庫により成長は緩やかですが、プレミアムセグメントと抗生物質不使用義務が安定した需要を支え続けています。2026年、米国商務省によるスペインおよび中国産メチオニン輸入品の調査が不確実性を生み出し、一部の飼料インテグレーターは関税リスクを軽減するために固定スプレッドの複数年国内契約を確保するよう促されました。欧州では、土地利用制限と厳格な硫黄規制に制約され、生産者は新規グリーンフィールドプロジェクトよりも段階的なボトルネック解消に注力しています。

競合環境

飼料メチオニン添加物市場は2025年において高度に集中しており、上位5社はEvonik Industries AG、Adisseo Animal Nutrition Private Limited、CJ CheilJedang Corporation、Novus International, Inc.、Sumitomo Chemical Co., Ltd.です。例えば、Meihua Holdings Group Co., Ltd.はメチオニン生産と共有ユーティリティを活用するリジンプロジェクトを発表しており、アミノ酸ポートフォリオの多様化戦略を示しています。また、Novus International Inc.は液体メチオニン技術への注力を強化し、カスタマイズされた飼料製剤への対応力を向上させるため、専任のメチオニン事業部を設立しました。

テクノロジーは飼料メチオニン添加物市場において重要な競争要因となっています。主要生産者はデジタルツイン技術を採用してリアクター性能を最適化し、エネルギー消費を削減しています。さらに、酵素工学の進歩により発酵収率が大幅に向上しています。戦略的協力関係も競合環境を再形成しています。例えば、Sumitomo Chemical Co., Ltd.は2025年にITOCHU Corporationと提携して生産施設の物流を管理しており、大規模な設備投資を必要とせずにサプライチェーン統合が市場リーチを拡大できることを示しています。

アンチダンピング措置、硫黄排出規制、重金属排出基準などの規制圧力が業界全体のコンプライアンスコストを押し上げています。こうした課題は資本力のある大企業に有利に働く傾向があります。しかし、モジュール式生産システムを持つ発酵ベースのスタートアップは、より高い運用柔軟性と進化する規制への適応力を提供しています。市場では、原料の変動性に対処するために石油化学の専門知識とバイオテクノロジーの革新を組み合わせたパートナーシップを中心に、合併・買収活動の増加が見込まれています。全体として、イノベーションの速度と規制への適応力が、飼料メチオニン添加物市場の競合ダイナミクスに影響を与える主要因であり続けるでしょう。

飼料メチオニン添加物業界リーダー

Evonik Industries AG

Adisseo Animal Nutrition Private Limited

CJ CheilJedang Corporation

Novus International, Inc.

Sumitomo Chemical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Sumitomo Chemical Co., Ltd.はITOCHU Corporationとのメチオニン流通パートナーシップを拡大し、愛媛工場で生産される飼料グレードメチオニンの全量をITOCHUのグローバル流通ネットワークを通じて供給することに合意しました。このイニシアチブは、70カ国以上にわたるITOCHUの広範なサプライチェーンおよび販売ネットワークを活用することで、飼料メチオニン添加物市場におけるSumitomo Chemicalの地位を強化します。

- 2024年8月:Evonik Industries AGはシンガポールのMetAMINO(DL-メチオニン)工場の拡張を完了し、増大する世界の飼料添加物需要に対応するため、生産能力を4万メトリックトン増加させ、年間約34万メトリックトンとしました。

世界の飼料メチオニン添加物市場レポートの調査範囲

飼料メチオニン添加物は、成長を支援し、飼料効率を改善し、畜産生産性を向上させるために動物飼料に添加される栄養補助剤です。メチオニンはタンパク質合成、代謝、栄養吸収に不可欠であり、特に家禽、豚、水産養殖の飼料において重要です。飼料メチオニン添加物市場レポートは、製品タイプ別(DL-メチオニン、L-メチオニン、メチオニンヒドロキシアナログ(MHA)、その他の製品タイプ)、形態別(粉末・顆粒、液体)、原料別(石油化学系、バイオ系)、動物タイプ別(家禽、豚、反芻動物、水産養殖、ペットフード)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| DL-メチオニン |

| L-メチオニン |

| メチオニンヒドロキシアナログ(MHA) |

| その他の製品タイプ |

| 粉末・顆粒 |

| 液体 |

| 石油化学系 |

| バイオ系 |

| 家禽 |

| 豚 |

| 反芻動物 |

| 水産養殖 |

| ペットフード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | DL-メチオニン | |

| L-メチオニン | ||

| メチオニンヒドロキシアナログ(MHA) | ||

| その他の製品タイプ | ||

| 形態別 | 粉末・顆粒 | |

| 液体 | ||

| 原料別 | 石油化学系 | |

| バイオ系 | ||

| 動物タイプ別 | 家禽 | |

| 豚 | ||

| 反芻動物 | ||

| 水産養殖 | ||

| ペットフード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

飼料メチオニン添加物市場の2026年の市場規模はいくらで、2031年にはどの程度の成長が見込まれますか?

飼料メチオニン添加物市場規模は2026年の61億USDから成長し、2031年には78億6,000万USDに達すると予測されており、2026年から2031年にかけてのCAGRは5.2%となっています。

どの地域がメチオニン需要をリードしていますか?

アジア太平洋は中国の輸出規模と畜産生産の集約化により38%のシェアを保有しています。

液体メチオニンはどの程度の速さで成長していますか?

液体形態は自動化飼料工場がポンプ投与と低粉塵曝露を好むため、2026年から2031年にかけてCAGR 7.5%を記録しています。

バイオ系メチオニンの役割は何ですか?

バイオ系メチオニンは2026年から2031年にかけて最速のCAGR 8.9%で成長すると予測されており、ネットゼロ目標を持つ小売業者にアピールする低カーボンフットプリントを提供しています。

最終更新日: