Fc融合タンパク質市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

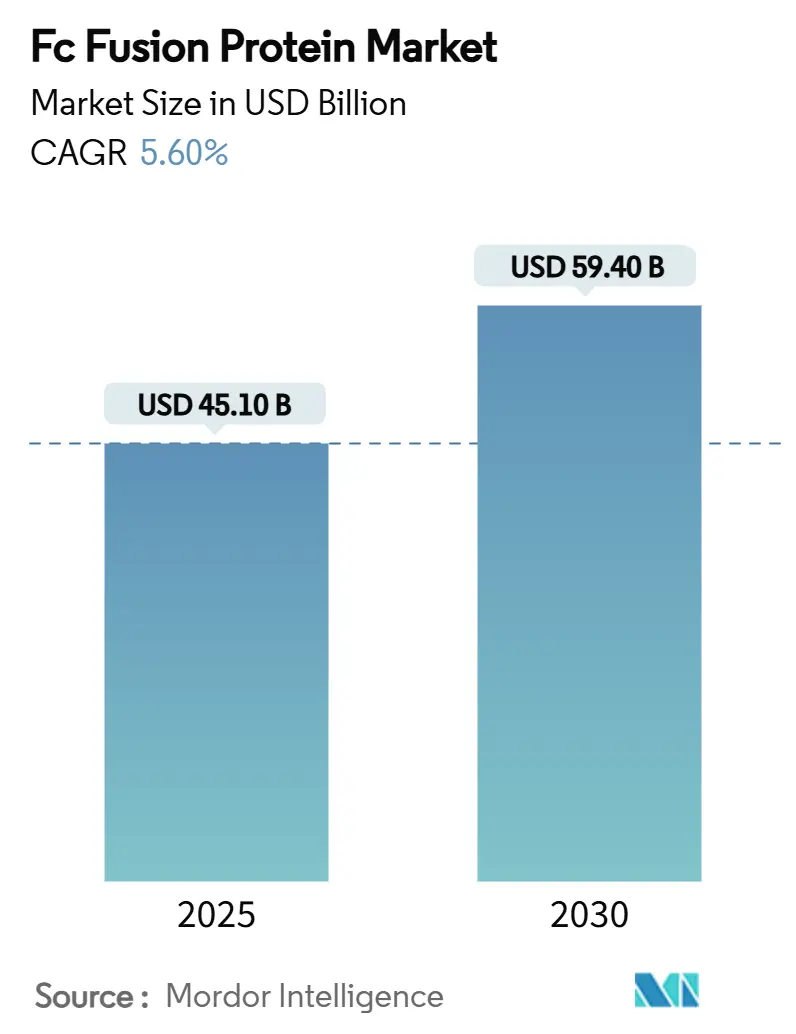

| 市場規模 (2025) | 45.10 十億米ドル |

| 市場規模 (2030) | 59.40 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

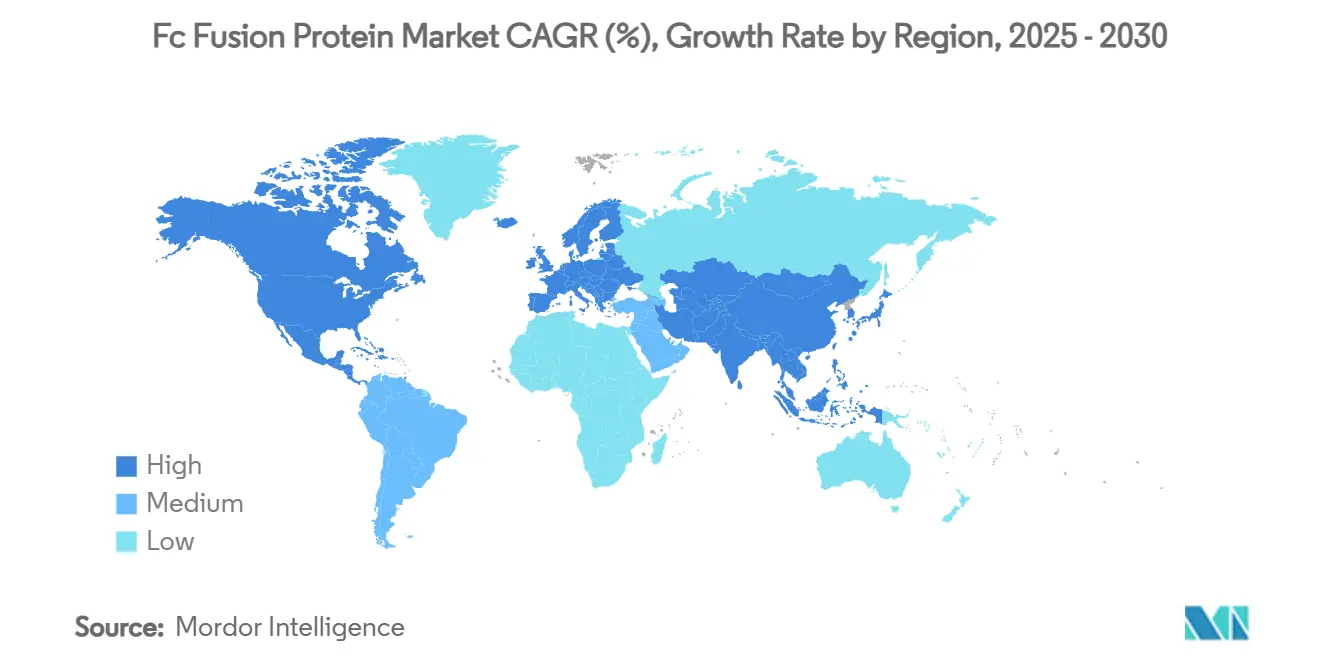

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるFc融合タンパク質市場分析

Fc融合タンパク質の市場規模は2025年に451億米ドルとなり、2030年には594億米ドルに達すると予測されており、5.6%のCAGRで成長します。需要の勢いは、Fcドメインが半減期を延長する実証済みの能力、眼科製品の急速な普及、および継続的製造によるコスト効率から生まれています。人工知能プラットフォームがエンジニアによる数千種類のFcRn変異体のスクリーニングを数週間で可能にすることで、研究室での設計から商業供給までの経路が短縮され、リード選択が加速し、開発中断が減少しています。在宅療法に対する患者の嗜好が皮下投与セグメントを支え、一方で硝子体内注射は投与間隔の延長によりクリニック受診が減少するため普及が進んでいます。地理的には、北米の支払者は依然として高価格のバイオロジクスを吸収していますが、アジア各国政府は償還制度と現地生産を拡大して経済的アクセスのギャップを縮小しています。

主要レポートのポイント

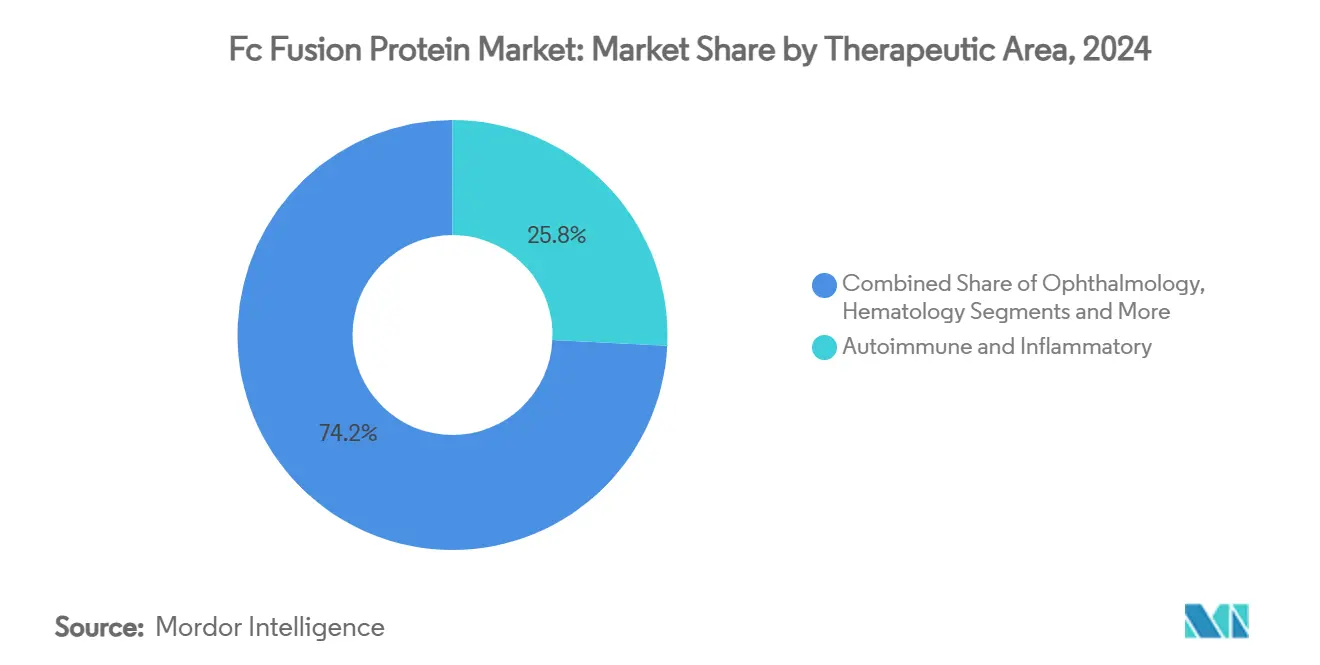

- 治療領域別では、自己免疫・炎症性疾患が2024年のFc融合タンパク質市場シェアの25.8%を占め、眼科は2030年にかけて6.9%のCAGRで拡大すると予測されています。

- 投与経路別では、皮下投与が2024年のFc融合タンパク質市場規模の24.1%を占め、硝子体内投与は2030年にかけて6.9%のCAGRで拡大しています。

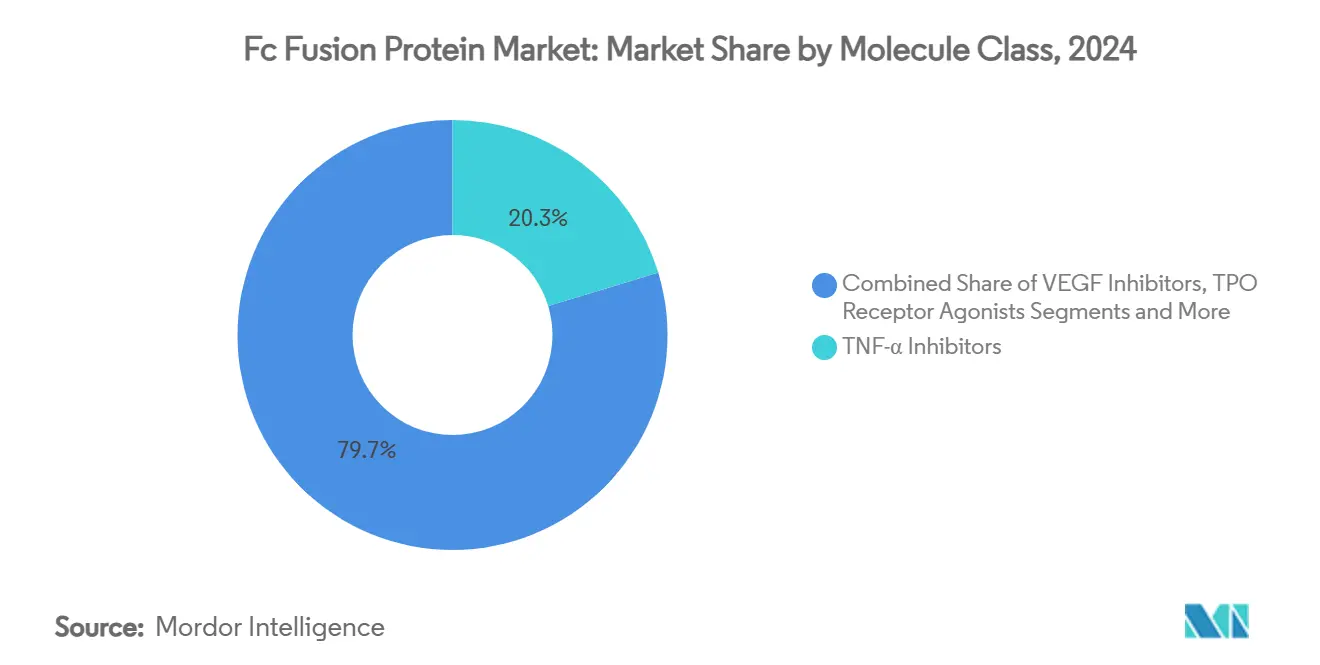

- 分子クラス別では、TNF-α阻害薬が2024年のFc融合タンパク質市場規模の20.3%を占め、VEGF阻害薬は2030年にかけて7.4%と最高の予測CAGRを記録しています。

- 地域別では、北米が2024年に40.7%の収益シェアでリードし、アジア太平洋は同期間に8.2%のCAGRで成長する見込みです。

グローバルFc融合タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己免疫・炎症性疾患の有病率の増加 | +0.80% | 北米、欧州 | 長期(4年以上) |

| 眼科における抗VEGF Fc融合体の急速な普及 | +0.70% | 先進市場主導のグローバル | 中期(2~4年) |

| 慢性疾患ケアにおける長時間作用型バイオロジクスへの需要増加 | +0.60% | グローバル、新興経済圏でより速い | 長期(4年以上) |

| 週1回投与に向けたFcRnエンジニアリングの突破口 | +0.50% | 先進市場 | 中期(2~4年) |

| 新興地域におけるバイオロジクスの償還拡大 | +0.40% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 製造原価を低下させる継続的製造プラットフォーム | +0.40% | 世界中の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自己免疫・炎症性疾患の有病率の増加

関節リウマチ、炎症性腸疾患、乾癬は合わせて世界中で数千万人の患者に影響を与えており、症状を隠すのではなく疾患の進行を阻止できる高効力バイオロジクスへの安定した需要を生み出しています。[1]Daniel M. Czajkowsky、「Fc融合タンパク質:新たな展開と将来の展望」、EMBO分子医学、europepmc.orgこれらの疾患の慢性的な性質は生涯にわたる治療を必要とし、新たな競合品が登場しても処方量を安定させます。欧州と北米の高齢化する人口は、免疫老化が自己免疫への感受性を高めるため、患者プールをさらに拡大させます。商業的には、Fc融合タンパク質市場は、入院率や手術率を長期的に低下させる薬剤に資金を提供する支払者の意欲から恩恵を受けています。パイプラインの活動は持続的な成長を支えており、TNF-αとIL-17を標的とする多重特異性構築物が難治性患者サブセットに対処するために中期試験に入っています。

眼科における抗VEGF Fc融合体の急速な普及

眼科は、新しいFc融合製品がデュアルターゲットメカニズムとクリニックの負担を軽減する延長注射間隔を組み合わせることで、最も急速に成長する収益エンジンとなっています。ファリシマブ(バビースモ)の売上は、網膜専門医が月1回の注射から8週間ごとの投与に移行するにつれて、2024年第1四半期に前年比108%増の9億3,300万米ドルに急増しました。[2]Jan Terje Andersen、「改善された中和能を持つ多価ナノボディベースタンパク質の生成」、バイオコンジュゲートケミストリー、doi.org糖尿病黄斑浮腫と滲出型加齢黄斑変性は、高齢化とライフスタイルの変化により有病率が上昇しており、対象患者数を拡大させています。眼科学会はトリートアンドエクステンドプロトコルをますます支持しており、より少ない注射回数で同等の視力改善を実証できる薬剤の市場勢いを固めています。

慢性療法における長時間作用型バイオロジクスへの需要増加

医療システムは、アドヒアランスを改善し臨床キャパシティを解放するために、投与頻度が少ない治療を優先しています。FcRnエンジニアリングはIgGのリサイクルを増幅させ、毎日の注射の代わりに週1回または2週間に1回の投与を可能にし、患者はこれを生活の質の大幅な改善と認識しています。経済分析によると、看護時間の短縮、消耗品使用量の削減、クリニック受診の減少が高い単価を相殺し、このような投与計画は支払者にとっても魅力的なものとなっています。規制環境はこれらの利点を認め、実際の医療費削減をもたらすことができる半減期延長分子の審査を迅速化しています。

週1回/2週間に1回投与に向けたFcRnエンジニアリングの突破口

タンパク質設計アルゴリズムは現在、静電表面パッチとグリコシル化モチーフを同時に評価し、安定性を損なうことなく新生児Fc受容体親和性が8倍高いFc変異体を特定しています。その結果、次世代融合構築物は投与回数を減らしながら治療閾値を超えるトラフレベルを達成します。[3]Hemant Rahalkar、「BRICS-TM諸国におけるバイオシミラー医薬品の開発と販売承認における製薬業界が直面する課題」、ファーマシューティカルメディシン、springer.com臨床段階のプログラムでは、過去のコホートと比較してアドヒアランスが15~20パーセントポイント向上したことが報告されており、これは自己免疫疾患における疾患バイオマーカーのより良いコントロールと再燃の減少につながっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスの高い取得コストと支払者からの圧力 | -0.40% | コスト重視のシステムでより強いグローバル | 短期(2年以下) |

| バイオシミラーの侵食を引き起こす特許の崖 | -0.30% | 先進市場 | 短期(2年以下) |

| 大規模生産におけるグリコシル化均一性の課題 | -0.20% | 製造拠点 | 中期(2~4年) |

| より厳格な硝子体内投与規制を促す眼の安全性への懸念 | -0.20% | 規制が厳格な市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

バイオロジクスの高い取得コストと支払者からの圧力

費用対効果機関は、プレミアム価格を受け入れる前に、確立されたバイオシミラーに対する優位性を証明する直接比較試験と実世界エビデンスを要求しています。欧州の集中入札と米国の病院グループ購買は強力なレバレッジを提供し、メーカーに対して入院日数の回避や外科的処置に対する支払いを結びつけるアウトカムベースの契約の採用を強いています。管理上の複雑さと収益認識の遅延は短期的なキャッシュフローを抑制し、小規模企業が積極的な上市戦略を取ることを妨げています。

バイオシミラーの侵食を引き起こす特許の崖

エタネルセプトとウステキヌマブのバイオシミラーがOECD市場全体で30~40%低い定価で上市されており、12ヶ月以内にシェアを獲得し、先発品の販売量を二桁台で侵食しています。イノベーターは製剤の改良や新たな適応症で対応していますが、価格の逆風は避けられません。このシナリオは、単一ターゲット融合体を超えた強固なパイプラインの多様化の重要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療領域別:自己免疫の優位性と眼科の急成長

自己免疫・炎症性疾患は、関節リウマチ、乾癬、炎症性腸疾患に対する標準治療としてTNF-α阻害が数十年の臨床実践で確立されたことにより、2024年のFc融合タンパク質市場シェアの25.8%をもたらしました。処方者の習熟度、広範な適応症カバレッジ、確立された安全性モニタリングが繰り返し処方を促進し、全体的な需要を支えています。眼科は絶対的な収益では依然として小さいものの、延長間隔の抗VEGF融合体がクリニックの混雑を緩和し高齢者集団のアドヒアランスを改善するため、すべての治療領域の中で最高となる6.9%のCAGRで成長する見込みです。

代謝・内分泌への応用はFc融合タンパク質市場においてニッチなままですが、酵素補充療法が不十分であった希少遺伝性疾患における重要なギャップを埋めています。血液学は慢性免疫性血小板減少症における血小板数を安定させるトロンボポエチン受容体アゴニストに依存しており、安定しているものの緩やかな拡大を支えています。腫瘍学の支持療法と希少疾患適応症は「その他」のカテゴリーに位置し、細胞毒性ペイロードを腫瘍に直接運ぶことができる多重特異性融合体によるパイプライン多様化の選択肢を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:皮下投与の利便性と硝子体内投与の精度

皮下投与は2024年のFc融合タンパク質市場規模の24.1%を占め、在宅自己注射モデルが患者のライフスタイルの好みに合致しています。週1回のオートインジェクター形式は医療利用を低下させ、慢性自己免疫疾患の長期アドヒアランスを促進します。アウトカムベースの契約はアドヒアランス指標を要求することが多く、投与タイミングをデジタル記録するユーザーフレンドリーなペンの魅力を強化しています。

硝子体内注射は臨床的に要求が高いものの、網膜専門医が局所投与で達成可能な高い眼内薬物濃度を評価するため、6.9%のCAGRで拡大しています。注射力を最小化する独自のシリンジ設計とマイクロニードルの革新が患者の快適性を向上させており、トリートアンドエクステンドレジメンが受診頻度を抑制しています。静脈内点滴は急性増悪と病院ベースの治療に不可欠なままであり、一方で髄腔内および関節内への実験的応用が将来の投与可能性を広げ、投与の状況を動的に保っています。

分子クラス別:TNF-αの成熟とVEGFのイノベーション

TNF-α阻害薬は2024年に20.3%の収益シェアを維持し、複数の大手バイオファーマポートフォリオのアンカーフランチャイズとして機能し続けています。実世界データにより、コスト抑制環境においても患者アウトカムを維持しながら先発品とバイオシミラー製品間の自信を持った切り替えが可能になっています。しかし、バイオシミラーの普及は先発ブランドのマージンを圧縮し、製剤の改良や適応症の拡大を必要としています。

VEGF阻害薬は、次世代抗体が糖尿病網膜症における耐性メカニズムに対処するためにVEGF-AとAng-2のデュアル阻害を統合することで、2030年にかけて7.4%と最も速く成長します。TPO受容体アゴニストは希少疾患薬インセンティブから恩恵を受ける血液学的サブセグメントを埋め、一方でCTLA-4融合体は重篤なウイルス感染症で出現するサイトカインストーム状態に対する免疫調節を提供します。チェックポイント阻害または細胞因子中和を組み込んだ探索的多重特異性構築物は、Fc融合タンパク質市場における将来の差別化を促進するはずの治療的複雑性の波を予告しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2024年にグローバル収益の40.7%を獲得し、プレミアム定価を吸収する民間保険と償還処理を合理化する専門薬局によって支えられています。米国の病院システムは数量リベートを交渉しながらも、再入院リスクを低下させる新規メカニズムを引き続き優先し、バイオシミラーの圧力下でも先発品の普及を維持しています。カナダは欧州の医療技術評価により近い動向を示していますが、希少疾患の枠組みは依然として少数の患者集団に対する高コスト融合療法を承認しています。

アジア太平洋は、中産階級の増加する人口が最先端のバイオロジクスを求め、現地メーカーがFcエンジニアリングを習得するにつれて、8.2%のCAGR予測で最も活発な拡大回廊を代表しています。中国の償還交渉は沿岸の大都市を超えてアクセスを拡大しており、地方当局はコールドチェーン物流に投資しています。日本の画期的療法に対する規制上の優先審査は国内イノベーターの市場投入までの時間を短縮しており、韓国は地域需要を供給するための受託製造の専門知識を活用しています。

成熟した北米と急成長するアジア太平洋の間に位置する欧州は、定価のイノベーションよりも実世界のパフォーマンスを重視しています。医療サービスはますます、数量ベースの割引や共有節約モデルを提案する意欲のあるサプライヤーを優遇する全国入札を実施しています。ドイツと英国は臨床医の自律性と強固な医薬品安全性監視インフラにより高価格帯の普及を維持しており、一方で南欧市場は予算を安定させるために積極的なバイオシミラー代替を選択しています。ラテンアメリカと中東の新興市場は、三次病院での先発品と公立クリニックでの低コストバイオシミラーを組み合わせたハイブリッド戦略を採用しています。

競合状況

Fc融合タンパク質市場における競争は中程度であり、Amgen、Pfizer、Roche、AbbVie、Regeneronなどのグローバル大手企業がフラッグシップ資産と統合製造ネットワークを支配しています。特許の崖により、Samsung Bioepis、Sandoz、Celltrionが先発薬より30~40%低い価格のバイオシミラー製品を引っ提げてこの分野に参入し、支払者交渉における交渉力のバランスを変えています。これに対応して、先発品メーカーはMerckによる二重特異性抗体CN201の13億米ドルの買収などの買収を通じてポートフォリオを刷新し、後期段階の免疫学パイプラインを強化しています。

企業が複雑な融合タンパク質のキャパシティを確保するために医薬品開発製造受託機関(CDMO)を買収するにつれて、垂直統合が拡大しています。Avid Bioservicesの11億米ドルのプライベートエクイティへの売却は、安定したバイオロジクス生産収益に対する投資家の信頼を強調しています。既存工場への継続的製造の改修は、マージンを犠牲にすることなくより競争力のあるバイオシミラーポジショニングを可能にし、グラムあたりのコストを削減することが期待されています。

技術的アライアンスが増殖しており、Generate BiomedicinesはNovartisと10億米ドルの契約を締結し、生成AIデザインをFcスキャフォールドに適用して発見のタイムラインを数年から数ヶ月に短縮することを目指しています。LonzaとRocheは大規模バイオリアクターフリートの拡張に12億米ドルを割り当て、持続的な需要見通しを検証しています。独自の科学と製造経済性を組み合わせた市場参加者は、支払者の精査とバイオシミラーの参入が激化する環境においてリーダーシップを維持するのに最も有利な立場にあります。

Fc融合タンパク質産業のリーダー企業

Amgen(Immunexレガシー)

Regeneron+Bayer

Bristol-Myers Squibb

Pfizer Inc.

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Merckは二重特異性抗体CN201の13億米ドルの買収を完了し、B細胞疾患に対する後期段階の資産を追加しました。

- 2024年11月:Avid BioservicesはGHO Capital PartnersおよびAmpersand Capital PartnersによるGMP適合製造キャパシティ拡張のための11億米ドルの買収に合意しました。

- 2024年7月:Generate BiomedicinesはNovartisとのAI駆動タンパク質設計コラボレーションで10億米ドル超を確保しました。

グローバルFc融合タンパク質市場レポートの範囲

| 自己免疫・炎症性疾患 |

| 眼科 |

| 血液学 |

| 代謝・内分泌 |

| その他 |

| 皮下投与 |

| 硝子体内投与 |

| 静脈内投与 |

| その他 |

| TNF-α阻害薬 |

| VEGF阻害薬 |

| TPO受容体アゴニスト |

| CTLA-4・共刺激調節薬 |

| 次世代・多重特異性融合体 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療領域別 | 自己免疫・炎症性疾患 | |

| 眼科 | ||

| 血液学 | ||

| 代謝・内分泌 | ||

| その他 | ||

| 投与経路別 | 皮下投与 | |

| 硝子体内投与 | ||

| 静脈内投与 | ||

| その他 | ||

| 分子クラス別 | TNF-α阻害薬 | |

| VEGF阻害薬 | ||

| TPO受容体アゴニスト | ||

| CTLA-4・共刺激調節薬 | ||

| 次世代・多重特異性融合体 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のFc融合タンパク質市場の規模はどのくらいですか?

Fc融合タンパク質の市場規模は2025年に451億米ドルであり、2030年にかけて5.6%のCAGRが予測されています。

どの治療セグメントが最も速く拡大していますか?

眼科製品は、延長間隔の抗VEGF融合体がクリニック受診を減らしアドヒアランスを改善するため、6.9%のCAGRで成長しています。

支払者が長時間作用型Fc融合薬を支持する理由は何ですか?

週1回または2週間に1回の投与は看護時間を削減し全体的なケアコストを低下させ、このような投与計画をバリューベースの契約の下で魅力的なものにしています。

どの地域が最も高い成長ポテンシャルを提供していますか?

アジア太平洋は、償還制度の拡大と現地製造が先進的なバイオロジクスへの患者アクセスを高めることで、8.2%のCAGRでリードしています。

メーカーはバイオシミラーの競争にどのように対処していますか?

先発品メーカーはパイプラインの多様化、ライフサイクル管理のアップグレード、継続的製造によるコスト削減を追求してシェアとマージンを守っています。

Fc融合製造キャパシティへの投資を促進するものは何ですか?

需要の増加、複雑な生産要件、コスト効率の高い継続的プロセスの必要性が、世界中での買収と設備アップグレードを促進しています。

最終更新日: