ソラマメタンパク質市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 310.22 百万米ドル |

| 市場規模 (2030) | 481.70 百万米ドル |

| 成長率 (2025 - 2030) | 9.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

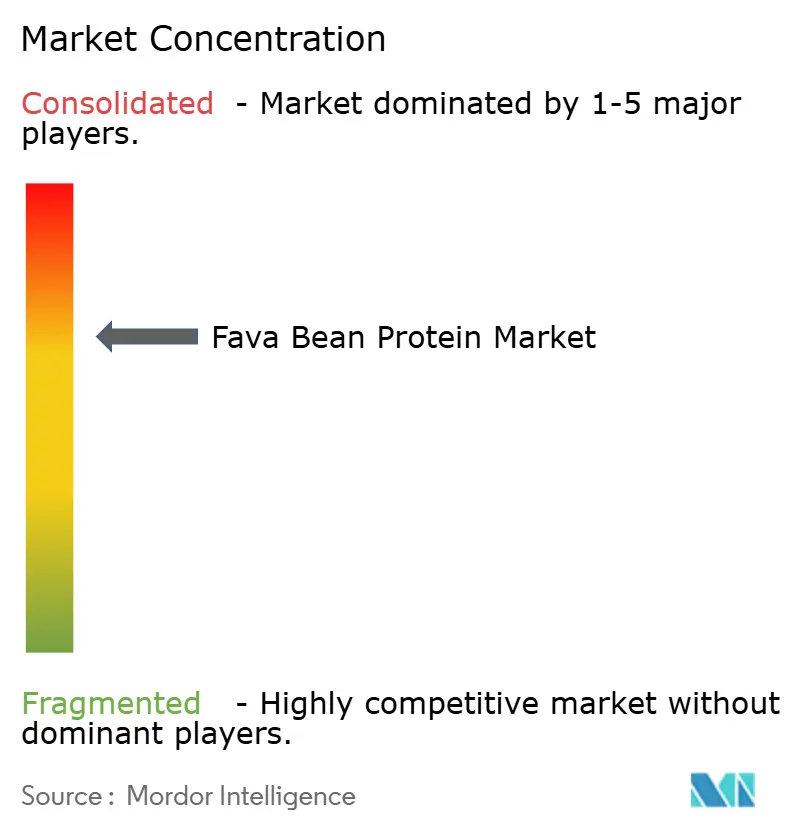

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソラマメタンパク質市場分析

ソラマメタンパク質市場規模は2025年に3億1,022万米ドルとなり、2030年までに4億8,170万米ドルに達すると予測されており、9.2%のCAGRを反映し、大豆やエンドウ豆を補完または代替できる持続可能なアレルゲンフリーの植物性タンパク質に向けた世界的な転換の加速を示しています。クリーンラベル処方への需要の高まり、スポーツ栄養用途の拡大、米国と欧州連合における規制の明確化が、この拡大を総合的に後押ししています。メーカーは、水・エネルギー要件を削減し、企業のネットゼロ目標に沿い、コスト構造を改善する乾式分画およびハイブリッド抽出技術を優先しています[1]食品安全・応用栄養センター、「最近公表されたGRAS通知とFDA書簡」、fda.gov。欧州は最も充実した加工拠点と有利な農業政策支援の恩恵を受けていますが、アジア太平洋は中国の豆類プログラムの拡大に伴い最大の増分量成長をもたらしています。北米のプレーヤーは一連のFDA GRAS通知を活用して新規SKUを迅速に展開し、ドイツとカナダの新規設備投資はスケーラブルなゼロウェイスト生産の実現可能性を示しています。

主要レポートのポイント

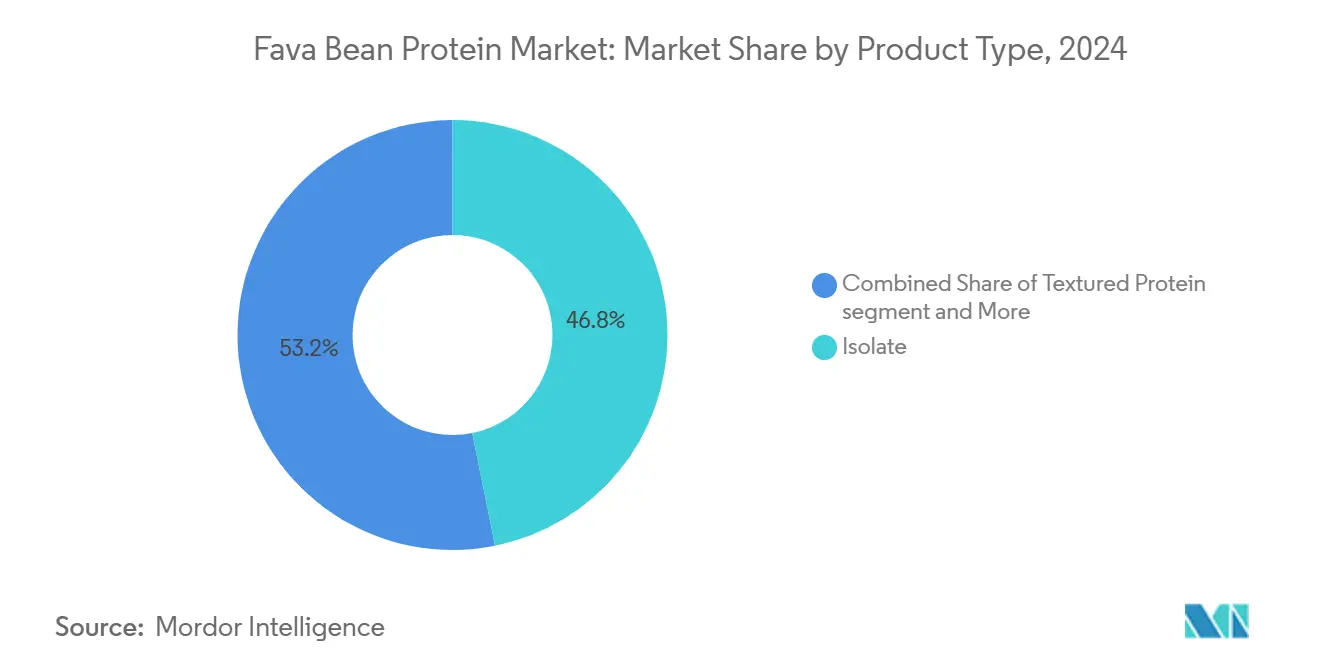

- 製品タイプ別では、分離タンパク質が2024年のソラマメタンパク質市場シェアの46.84%を占め、組織化タンパク質は2030年にかけてCAGR 9.27%で拡大すると予測されています。

- 性質別では、従来型グレードが2024年のソラマメタンパク質市場規模の81.62%のシェアを保持し、有機グレードは2030年にかけてCAGR 10.11%で成長すると予測されています。

- 用途別では、食品・飲料メーカーが2024年のソラマメタンパク質市場規模の57.83%を占め、動物栄養は2030年にかけてCAGR 8.22%で拡大しています。

- 地域別では、欧州が2024年のソラマメタンパク質市場シェアの32.59%でリードし、アジア太平洋が2030年にかけてCAGR 9.04%で最も速い地域成長を示しています。

世界のソラマメタンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国およびEU小売チャネルにおける植物性食品の主流化 | +1.8% | 北米・EU | 中期(2〜4年) |

| スポーツ栄養向けRTD飲料におけるアレルゲンフリータンパク質の需要 | +1.2% | グローバル | 短期(2年以内) |

| 規制の追い風:GRAS認可とEU新規食品の自己判定 | +2.1% | 北米・EU | 短期(2年以内) |

| 水・エネルギー使用削減のための乾式分画タンパク質への食品産業の転換 | +1.5% | グローバル | 中期(2〜4年) |

| 豆類ベース原料調達を推進する企業のネットゼロ目標 | +1.3% | グローバル | 長期(4年以上) |

| 世界の代替肉メーカーによる組織化ソラマメタンパク質の急速な採用 | +1.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国およびEU小売チャネルにおける植物性食品の主流化

米国および欧州の主流小売チャネル全体での植物性食品の制度化により、ソラマメタンパク質原料への前例のない需要の勢いが生まれています。大手食品メーカーは、ニッチな健康食品のポジショニングから大衆市場向けタンパク質強化へと転換しており、ソラマメタンパク質は飽和状態にある大豆・エンドウ豆タンパク質市場への戦略的代替品として台頭しています。この転換は、2025年3月にHappyVoreが植物性ハム代替品を発売し、豆タンパク質濃縮物を主要な機能性原料として取り入れながらフランスのSaveur de l'Année賞を受賞したことに象徴されています。小売業者がサプライチェーンの集中リスクを低減するために多様化した植物性タンパク質ポートフォリオを求めるにつれ、主流採用が加速し、ソラマメタンパク質は拡大するフレキシタリアン市場セグメントで競争上の差別化を求める食品メーカーにとって重要なポートフォリオ構成要素[2]Bev Betkowski、「研究がソラマメをより優れたタンパク質源にしている」、アルバータ大学Folio、ualberta.caとなっています。

スポーツ栄養向けRTD飲料におけるアレルゲンフリータンパク質の需要

スポーツ栄養メーカーは、食事制限のあるアスリートの増加する人口を取り込むためにアレルゲンフリーのタンパク質源をますます優先しており、ソラマメタンパク質原料への実質的な市場牽引力を生み出しています。ソラマメタンパク質加水分解物であるPeptiStrongの臨床的検証により、健康な成人における筋力回復と骨ミネラル含有量の有意な改善が実証され、プレミアムスポーツ栄養ポジショニングのための科学的根拠が提供されました。この臨床的エビデンスにより、スポーツ栄養ブランドは乳製品や大豆タンパク質に関連する一般的なアレルゲンを回避しながらプレミアム価格を設定できます。規制当局がアレルゲン表示要件をますます厳しく審査するにつれ、ソラマメタンパク質の低アレルゲン性プロファイルはすぐに飲めるRTD飲料処方において戦略的な競争優位性となり、このトレンドが加速しています。

規制の追い風:GRAS認可とEU新規食品の自己判定

規制の勢いは、ソラマメタンパク質およびタンパク質加水分解物に対する複数のFDA GRAS判定(GRN 1151、1166、879)により重要な変曲点に達し、歴史的に市場参入を制約してきた主要な商業化障壁が排除されました。規制の明確化により、食品メーカーは長期的な承認プロセスなしにソラマメタンパク質原料を組み込むことができ、製品開発のタイムラインが加速し、規制コンプライアンスコストが削減されます。欧州市場は新規食品規則(EU)2015/2283に基づく確立された豆類タンパク質の先例から恩恵を受けていますが、メーカーはプロテオミクスベースのアレルゲンスクリーニングを重視する進化するアレルゲン性評価要件に対応する必要があります。この規制基盤は早期市場参入者に競争上の優位性をもたらし、商業生産の拡大に向けた明確な道筋を確立します。

水・エネルギー使用削減のための乾式分画タンパク質への食品産業の転換

持続可能性の要請により、食品メーカーは水集約的なアルカリ抽出法を排除する乾式分画加工技術へと向かっており、気流分級および静電分離を活用するソラマメタンパク質サプライヤーに構造的な需要優位性をもたらしています。アルバータ大学の研究では、ハイブリッド乾湿分画プロセスにより、従来の化学集約的な方法と比較して水消費量を90%削減しながら最大94%の純度のタンパク質濃縮物を達成できることが実証されています。BENEOの6,500万米ドルのドイツ加工施設はこの技術的転換を体現しており、ゼロウェイスト乾式分画を採用してソラマメタンパク質濃縮物を生産しながら、デンプン豊富な小麦粉や食物繊維豊富な外皮などの価値ある副産物を生成しています[3]Ophélie Gautheron他、「ソラマメ粉への固体発酵の影響の探索」、MDPI、mdpi.com。この加工の進化により、メーカーは競争力のあるコスト構造を維持しながら持続可能性目標を達成でき、乾式分画ソラマメタンパク質を環境意識の高いブランドの優先原料として位置づけています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆・エンドウ豆タンパク質に対する価格プレミアム | -2.3% | グローバル | 短期(2年以内) |

| 欧州とカナダ以外での大規模分画能力の不足 | -1.8% | アジア太平洋・中東・アフリカ | 中期(2〜4年) |

| G6PD欠損集団におけるビシン・コンビシンのリスク | -1.4% | 地中海、サハラ以南アフリカ、東南アジア | 長期(4年以上) |

| 補完的アミノ酸ブレンドなしでの低DIAASスコア | -1.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大豆・エンドウ豆タンパク質に対する価格プレミアム

ソラマメタンパク質原料は、確立された大豆・エンドウ豆タンパク質代替品と比較して大幅な価格プレミアムを要求しており、コスト重視の食品メーカーにとって採用障壁となり、価格競争の激しいセグメントでの市場浸透を制限しています。2024年中頃のミラノおよびボローニャ取引所の商品データによると、国内ソラマメは1トンあたり340〜350ユーロで取引されていたのに対し、大豆は1トンあたり440〜450ユーロでしたが、加工済みソラマメタンパク質分離物は規模の経済の限界により実質的に高い加工コストを必要とします。価格上の不利は、90%を超えるタンパク質含有量の高純度分離物においてより顕著であり、特殊な抽出プロセスと低い生産量により、エンドウ豆タンパク質分離物を30〜50%上回るコスト構造が生じる可能性があります。このプレミアム価格は大衆市場用途での採用を制約し、ソラマメタンパク質を機能的メリットが高い原料コストを正当化するプレミアムおよび特化した食品セグメントに限定しています。

欧州とカナダ以外での大規模分画能力の不足

加工インフラの制約により、ソラマメタンパク質原料の重大な供給ボトルネックが生じており、特に需要が地域生産能力を上回るペースで増加しているアジア太平洋の高成長市場において顕著です。現在の大規模分画施設は主に欧州(BENEOドイツ、Cosunオランダ)とカナダ(Roquetteマニトバ)に集中しており、新興市場のメーカーにとってサプライチェーンの脆弱性と高い物流コストをもたらしています。欧州施設が国内および北米市場を優先するにつれ、能力制約が強まり、アジア太平洋のメーカーは地域で生産された大豆・エンドウ豆タンパク質に対する競争力を損なう高コストの輸入品に依存することになります。インフラ整備には施設あたり5,000万米ドルを超える多額の設備投資が必要であり、地域的な供給不均衡を永続させ、世界市場の拡大可能性を制約する参入障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:分離タンパク質がリードし、組織化タンパク質が加速

ソラマメタンパク質市場規模における分離タンパク質のシェアは2024年に46.84%に達し、90%以上のタンパク質純度とほぼ白色の官能プロファイルを求めるメーカーの追求を裏付けています。エンドウ豆向けに構築された湿式分画設備は、機能的に同等の場合にソラマメ豆向けに改造できることがあり、スケールアップを容易にします。製パン、飲料、乳幼児栄養処方業者は、分離タンパク質を選択する根拠として高い溶解性と低いポリフェノール含有量を挙げています。RoquetteのNUTRALYS Fava S900Mは、90%タンパク質および1.5%未満の脂肪仕様を一貫して満たし、世界の非乳製品飲料でのプレミアムリスティングを実現しています。分離タンパク質はまた、複数の法域で自己確認のアレルゲンフリー表示を持ち、医療志向のSKUに訴求しています。

組織化フォーマットは最も速い価値増加機会を示しており、代替肉開発者がより長い繊維ストランドと硬い食感を必要とする全筋肉アナログ形態に転換するにつれ、CAGR 9.27%で拡大しています。押出加工パートナーは、ソラマメのデンプン比率に合わせた二軸スクリューシステムに投資し、引張強度を維持しながら3倍以上の膨張量を実現しています。ソラマメとひよこ豆の組織化タンパク質のブレンドは、対応するエンドウ豆・大豆ミックスよりもクリーンな風味プロファイルを達成し、マスキング剤への依存を低減しています。チルドおよび冷凍調理済み食品でのカテゴリー採用により市場投入タイムラインが短縮され、料理チームは世界のスパイスキットと相性の良い中立的な味を歓迎しています。より多くの受託製造施設がソラマメマトリックスを認定するにつれ、組織化タンパク質の量はソラマメタンパク質市場全体を実質的に押し上げるでしょう。

ソラマメタンパク質市場:製品タイプ別市場シェア

| 分離タンパク質 | 46.84% |

| 情報源: Mordor Intelligence | |

性質別:有機の加速を伴う従来型の優位性

従来型グレードは2024年のソラマメタンパク質市場シェアの81.62%を占め、標準的な投入体制を支持する農業経済学が有利なカナダ、フランス、オーストラリアの大規模な作付面積に支えられています。大手加工業者は、先物またはオプションのオーバーレイを通じて年間を通じた工場稼働率を確保し、価格変動をヘッジするために従来型原料を好みます。主流の製パンおよびスナックカテゴリーの食品メーカーは、サプライチェーンが完全なトレーサビリティとアレルゲン分離を維持する限り、従来型原料を受け入れます。

有機供給は、現在価値ベースで18.38%に過ぎませんが、ニッチな飲料、ベビーフード、プレミアムスポーツ栄養ブランドがUSDAおよびEU有機認証にコミットするにつれ、CAGR 10.11%で前進しています。Top Health Ingredientsの認定有機AdvantaFavaグレードは、合成溶剤なしで90%の純度を達成する商業的実行可能性を示しています。ドイツとスカンジナビアの小売業者は有機ポジショニングのSKUに拡大する棚スペースを割り当て、20%の価格上昇を吸収する消費者の意欲を検証しています。東欧と西カナダでの有機作付面積の拡大により、2027年までに供給ボトルネックが緩和され、価格プレミアムが低下し、対象市場が拡大する可能性があります。

用途別:食品メーカーがリードし、動物栄養が急増

食品・飲料メーカーは2024年のソラマメタンパク質市場規模の57.83%を占めました。乳製品代替処方業者は、漂白工程を最小化するソラマメタンパク質の中立的な色を評価しています。酵母発酵製パン用途では、小麦グルテンと大豆分離タンパク質の性能差を埋めるために生地強化と水分保持のために濃縮物を使用しています。飲料粉末ブレンドは加水分解物を使用して分散性と口当たりを改善しています。臨床的に裏付けられた機能性表示により、ソラマメタンパク質はパフォーマンス栄養に引き上げられ、ブランドオーナーに追加のマージン層をもたらしています。

動物栄養は絶対量では小さいものの、CAGR 8.22%で最も速く成長している用途です。家禽飼料試験では、熱処理によりビシンとコンビシンが低減された場合、ソラマメが最大20%の配合レベルで大豆粕を代替する際の飼料要求率の改善が記録されています。水産養殖では、ソラマメタンパク質濃縮物が魚肉の異臭を軽減し、堅調な体重増加を支援します。BENEOは食品グレードのタンパク質生産と飼料副産物を統合し、全豆の収益性を高めています。新興のペットフード処方がさらに需要を多様化し、動物栄養をソラマメタンパク質市場の持続的な成長の柱として位置づけています。

地域分析

2024年、欧州は強力な分画業者ネットワークと共通農業政策のインセンティブに支えられ、ソラマメタンパク質市場で32.59%のシェアでリーダーシップを維持しました。ドイツ、フランス、オランダの加工業者は、EUグリーンディールの目標に沿ったコスト効率の高いトレーサビリティを確保するために、地元調達のGMOゼロ原料に依存しています。フランスのANSESはビシン・コンビシンの表示を義務付ける安全ガイドラインを導入し、業界が迅速に遵守することで市場の混乱を回避しました。スカンジナビア諸国は作物の多様化、土壌の健全性の改善、肥料輸入の削減のために作付面積を拡大しました。成熟した流通チャネルと高い消費者受容性により、欧州はソラマメタンパク質の主要な量のハブであり続けています。

一方、アジア太平洋は2030年にかけてCAGR 9.04%で最も速く成長している地域です。中国は、加工インフラは遅れているものの、豆類輪作への省補助金に支えられたタンパク質自給のための政府主導の取り組みを通じて需要を牽引しています。日本のメーカーは品質と低臭気のためにカナダの分離タンパク質を調達し、オーストラリアは供給を多様化し気象リスクを軽減しながら東南アジアへのプレミアム輸出を目指しています。地域の分画能力が発展するにつれ、アジア太平洋は次の10年までに市場規模で欧州に匹敵する可能性があります。

北米は大規模な豆類農業と高度な抽出施設を組み合わせ、ソラマメタンパク質市場のイノベーションのハブとして位置づけています。Roquetteのマニトバ施設は、豊富な草原の収穫と米国への有利な貿易ルートを活用して、食品およびスポーツ栄養向けの分離タンパク質と濃縮タンパク質を供給しています。FDA GRAS通知は明確な法的枠組みを提供し、国内食品企業の製品開発を加速しています。酵素処理に関する研究は風味の中立性を高めることを目指しており、コスト障壁を低減し製パンセグメントでの採用を増加させる可能性があります。支援的な政策と強力なベンチャーキャピタル投資により、北米は市場における技術的進歩を牽引し続け、世界のソラマメタンパク質産業における戦略的重要性を確固たるものにしています。

競合環境

ソラマメタンパク質市場は中程度の集中度を示しており、上位5社のサプライヤーが推定60〜70%の合計シェアを保持しています。Roquetteは独自の湿式抽出技術と広範なB2B流通ネットワークを活用して、飲料および代替肉サブセグメントでのリード顧客シェアを維持しています。BENEOはEUの持続可能性要件に沿い、工場経済性を改善する統合デンプンおよび食物繊維副産物を生産する乾式分画技術で続いています。Ingredionはカスタマイズされた組織化タンパク質と地域のアプリケーションラボを通じて差別化し、地元料理に合わせた処方を最適化しています。Cosun ProteinとAtura Proteinsは、グルテンフリー製パンおよびスナックバー用途をターゲットとした特化した機能性濃縮物でトップ層を形成しています。

新興の挑戦者は、より高い消化率スコアと生理活性ペプチド画分を解放する特許取得済みの固体発酵および酵素加水分解に注力しています。Burcon NutraScience の2025年のFavaPro発売は、低pH抽出システムを使用した90%純度分離物のスケールアップの成功を示し、医療栄養用途への扉を開いています。カナダと欧州の農業協同組合は新工場の共同所有モデルを模索し、農場段階でより多くのマージンを獲得することを目指しています。全体として、技術革新とアジア太平洋への地理的拡大が支配的な戦略的推進力であり続け、進化しながらも機会に富んだ競合環境を示しています。

ソラマメタンパク質産業のリーダー

Roquette

Ingredion

BENEO

ADM

AGT Food & Ingredients

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Burcon NutraScience Corporationは、栄養豊富で環境に優しいソラマメから独自の抽出・精製プロセスを使用して製造された、タンパク質含有量90%以上の次世代高純度ソラマメタンパク質分離物FavaPro™を正式に発売しました。

- 2024年5月:植物性原料のグローバルリーダーであるRoquetteは、欧州と北米で初のソラマメタンパク質分離物NUTRALYS® Fava S900Mを発売しました。タンパク質含有量90%のこの革新的な原料は、クリーンな味、明るい色、優れた機能特性を特徴とし、代替肉、非乳製品代替品、焼き菓子など多様な用途に最適です。

世界のソラマメタンパク質市場レポートの範囲

| 分離タンパク質 |

| 濃縮タンパク質 |

| 組織化タンパク質 |

| 有機 |

| 従来型 |

| 食品・飲料メーカー | 食肉・魚類アナログ |

| 乳製品代替品 | |

| 製パン・スナック | |

| スポーツ・臨床栄養 | |

| 飲料 | |

| 動物栄養 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 分離タンパク質 | |

| 濃縮タンパク質 | ||

| 組織化タンパク質 | ||

| 性質別 | 有機 | |

| 従来型 | ||

| 用途別 | 食品・飲料メーカー | 食肉・魚類アナログ |

| 乳製品代替品 | ||

| 製パン・スナック | ||

| スポーツ・臨床栄養 | ||

| 飲料 | ||

| 動物栄養 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ソラマメタンパク質市場の現在の評価額はいくらですか?

ソラマメタンパク質市場は2025年に3億1,022万米ドルと評価されており、CAGR 9.2%で2030年までに4億8,170万米ドルに達すると予測されています。

どの地域が世界の需要をリードしていますか?

欧州は広範な加工インフラと支援的な政策枠組みを背景に、32.59%の最大シェアを保持しています。

どの製品フォーマットが最も速く成長していますか?

組織化ソラマメタンパク質は、代替肉ブランドが改善された食感と中立的な風味を求めるにつれ、CAGR 9.27%で拡大しています。

規制承認は商業化にどのような影響を与えますか?

FDA GRAS通知と合理化されたEU新規食品手続きにより、市場投入までの時間が大幅に短縮され、コンプライアンスコストが削減されます。

より広い採用を制限する要因は何ですか?

大豆・エンドウ豆に対する価格プレミアムと、欧州とカナダ以外での分画能力の不足が主な制約として残っています。

最終更新日: