農業用機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 136 十億米ドル |

| 市場規模 (2030) | 177.75 十億米ドル |

| 成長率 (2025 - 2030) | 5.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

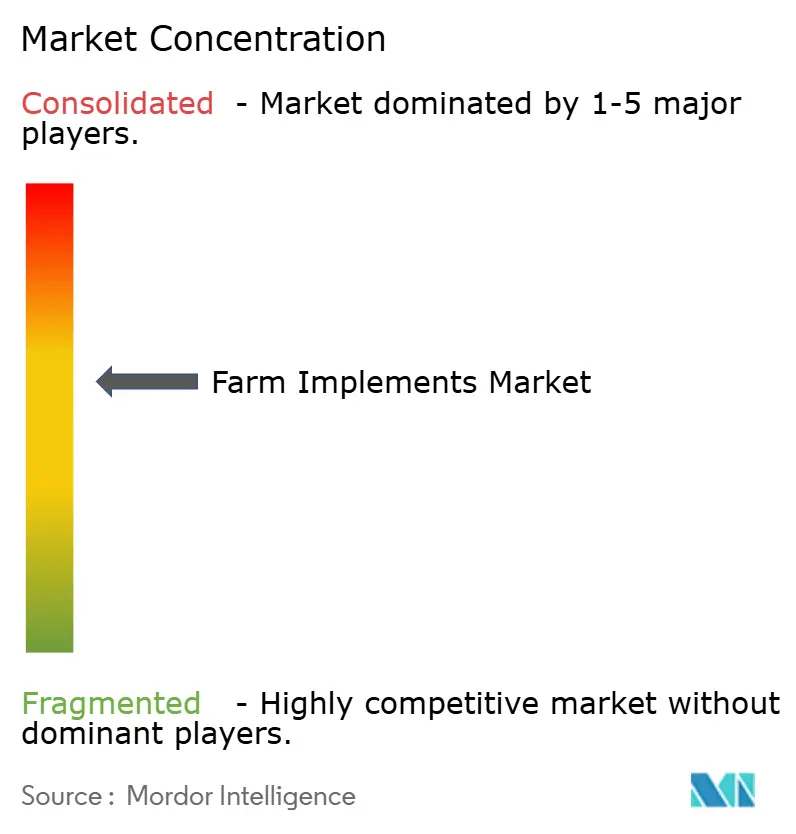

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用機械市場分析

農業用機械市場規模は2025年に1,360億米ドルと評価されており、2030年までに1,777億5,000万米ドルに達すると予測され、同期間において年平均成長率5.5%を記録する見込みです。この堅調な拡大は、活発な更新需要、政策主導の機械化、および周期的な商品価格変動に対するセクターの耐性を高める急速に成熟しつつあるデジタル農業ソリューションを反映しています。慢性的な労働力不足に直面する農家は、あらゆる出力クラスにおいて自動化に転換しており、インドと中国の補助金制度は初回購入者の回収期間を短縮しています。機械メーカーとソフトウェア企業の技術提携が競争の境界を再構築しており、中古機器の過剰供給は完全な機材更新ではなく後付け自律化に焦点を当てたアップグレードサイクルを促進しています。競争の激しさは依然として高く、市場は適度に集中しており、技術統合と戦略的パートナーシップを活用してポジションを維持する確立されたプレーヤーに有利な状況です。最後に、欧州とカリフォルニアにおける持続可能性規制の強化が、ディーゼル専用駆動系からハイブリッドおよび電動パワートレインへの移行を加速させています。

レポートの主要ポイント

- 製品タイプ別では、トラクターが2024年の農業用機械市場シェアの23.4%を占め、精密・自律型機械は2030年にかけて年平均成長率12.5%で成長すると予測されています。

- 運転方式別では、動力式機械が2024年の農業用機械市場規模において78.2%のシェアで支配的であり、2030年にかけて年平均成長率6.8%が見込まれています。

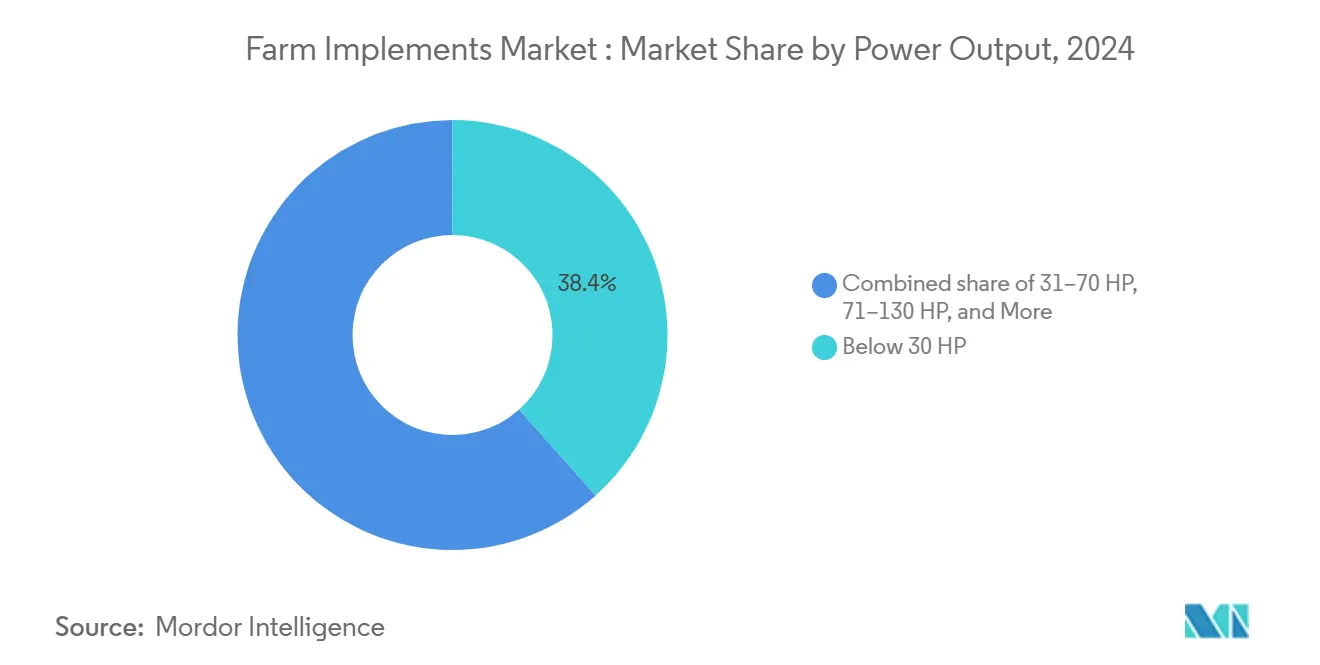

- 出力別では、30馬力未満クラスが2024年に38.4%のシェアを占め、130馬力超の機器は2030年にかけて年平均成長率7.5%で拡大すると予測されています。

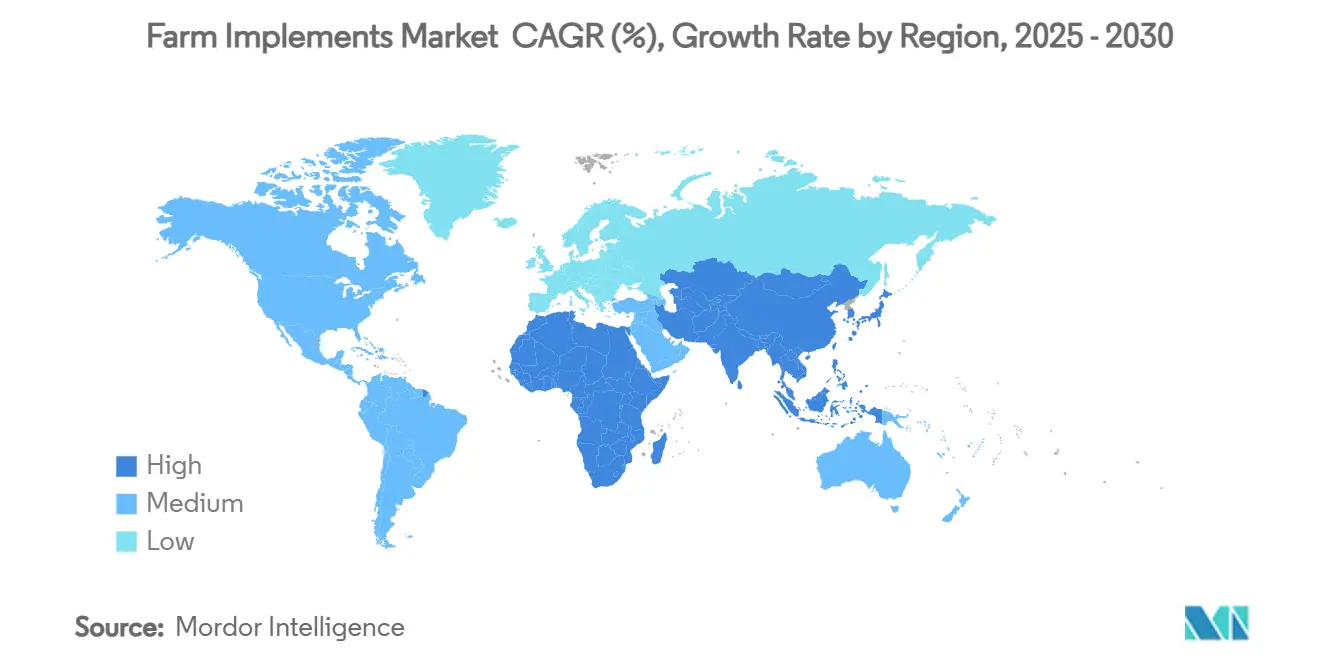

- 地域別では、アジア太平洋地域が2024年に45%のシェアを占め、2030年にかけて年平均成長率7.5%で拡大すると予測されています。

- 市場は適度な集中度を示しており、2024年の主要プレーヤーにはDeere and Company、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、Mahindra and Mahindra Ltd.が含まれます。

世界の農業用機械市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業における労働力不足の深刻化 | +1.2% | 世界規模、北米および欧州で特に深刻 | 中期(2~4年) |

| 機械化に向けた政府補助金プログラム | +0.8% | アジア太平洋地域が中核、アフリカおよび南米へ拡大 | 短期(2年以内) |

| 新興経済国における中馬力トラクターの成長 | +0.6% | アジア太平洋地域、南米、サハラ以南アフリカ | 長期(4年以上) |

| 契約農業およびレンタルサービスの拡大 | +0.4% | 世界規模、アジア太平洋地域およびアフリカで早期採用 | 中期(2~4年) |

| 高付加価値園芸向けキャノピー下ロボット機械 | +0.3% | 北米、欧州、先進アジア太平洋地域 | 長期(4年以上) |

| 既存機械向けAIガイド後付けキットの統合 | +0.2% | 世界規模、北米および欧州で初期展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農業における労働力不足の深刻化

大学とスタートアップ企業が高付加価値園芸向けロボット除草機の試験運用を行う一方、酪農施設では自律型飼料プッシャーを導入して人員削減を図っています[1]農業・農家福祉省、「作物残渣管理制度」、agricoop.nic.in。したがって、労働力不足は、わずかな生産性向上をもたらす機器バンドルに対してもプレミアム価格を維持する構造的ドライバーとなっています。インド、メキシコ、ベトナムにおける同様の農村部からの人口流出が、家族経営農場の運営を圧迫しています。トラクターのガイダンス、収穫ロボット、自動化された果樹園スプレーヤーは、機械が生育期間を通じて稼働し労働コストの急騰を相殺できるため、今や贅沢品ではなく必需品として認識されています。

機械化に向けた政府補助金プログラム

資本支援は初回購入者にとって決定的な加速要因であり続けています。インドの農業機械化サブミッションは機器購入価格の40~50%を還付し、作物残渣管理制度は特殊機械に対して最大80%を支払います。中国は1台あたり最大2万元(2,800米ドル)相当の廃棄・代替インセンティブを通じて機械化予算を上乗せしています[2]出典:中国政府、「農業機械補助金政策」、gov.cn。これらの補助金は新モデルの発売と同期しており、小規模農家が段階的な技術段階を飛ばして精密農業対応機械を直接採用することを可能にしています。

新興経済国における中馬力トラクターの成長

中馬力トラクターは、幅広い農場規模に対する能力と手頃な価格の最適なバランスにより、新興経済国において堅調な需要を経験しています。31~70馬力セグメントは、アジア太平洋地域および南米に多い分散した土地保有に特に適しており、これらの地域では平均農場規模が複数の作業を効率的に処理できる多用途機器を必要としています。メーカーは、先進的な機能よりも耐久性とメンテナンスのしやすさを重視した地域特有の設計で対応しており、費用対効果の高いソリューションに対する現地の嗜好に合致しています。このセグメントは、中間レンジの機器を特に対象とした政府の機械化プログラムの恩恵を受けており、農家のアクセシビリティを最大化しながら生産性の向上を実現しています。

契約農業およびレンタルサービスの拡大

機器共有ネットワークは、直接所有を正当化するには小さすぎる農場における稼働率のギャップを埋めています。Hello Tractorは、ケニア、ナイジェリア、ガーナ全域でモバイル予約プラットフォームを通じて2万人以上の小規模農家と未使用機械を結びつけています。投資家はこれらのモデルを二桁リターンへの資産軽量型の経路として捉えており、完成品機器メーカー(OEM)は高い機材稼働率が部品・サービス収益を加速させるためこれを支持しています。この集合的な影響は、販売を侵食するのではなくユーザー普及率を拡大することで農業用機械市場を押し上げています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本コストと金利感応度 | -1.0% | 世界規模、発展途上市場で特に深刻 | 短期(2年以内) |

| 機器サイズを制限する分散した土地保有 | -0.6% | アジア太平洋地域、サハラ以南アフリカ、南米の一部 | 長期(4年以上) |

| 鉄鋼・電子部品における関税主導の価格変動 | -0.4% | 北米および欧州 | 中期(2~4年) |

| 中古機器の過剰供給が新規販売を圧迫 | -0.3% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機器サイズを制限する分散した土地保有

インドの平均農場面積はわずか1.1ヘクタールであり、サハラ以南の多くの農場はさらに小さい規模です。このような分散化により、オペレーターは大型コンバインや18条植えプランターを活用するために必要な圃場幅を確保することができません。旋回効率の低下と輸送のボトルネックが大型機械の理論上の生産性優位を損ない、コンパクトトラクターを現実的な選択肢としています。メーカーはホイールベースを拡大せずに汎用性を高めるマルチツールキャリアとクイックヒッチシステムで対応していますが、機械サイズの上限はこれらの地域における機器単価の成長を引き続き制約しています。

鉄鋼・電子部品における関税主導の価格変動

鉄鋼板、精密軸受、半導体に対する相次ぐ貿易関税は、OEMの部品表コストに直接影響を与えています。米国の鉄鋼輸入関税は2024年に25%を超え、中国からのワイヤーハーネスへの報復的割増料金が追加的な不確実性をもたらしました。欧州の購入者も同様に影響を受けており、新たなEU炭素国境調整措置により輸入鉄鋼に1メートルトンあたり最大160米ドルが加算される可能性があります。したがって、関税のヘッドラインリスクは農業用機械市場全体にわたってセンチメントを抑制する要因として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トラクターが需要を支え、精密機械が加速

トラクターは2024年の農業用機械市場シェアの23.40%を生み出し、世界の圃場作業における基盤的役割を裏付けています。トラクターは耕起、播種、輸送の主要動力源であり続けるため、需要はあらゆる馬力カテゴリーにわたっています。予測期間中、ガイダンス対応の中馬力モデルは補助金プログラムと現地の信用枠に支えられ、インドとブラジル全域で基本的な機械式バリアントに取って代わると予測されています。

精密・自律型機械は依然としてニッチ市場ではあるものの、2030年にかけて年平均成長率12.50%を経験すると予測されています。サブインチのオーバーラップ制御を実行するセンサー搭載スプレーヤーは農薬コストを最大20%削減し、価格感応度の高い市場においても魅力的な回収効果をもたらします。Deere and Companyなどの企業は、従来型トラクターを無人プラットフォームに転換する2026年モデルイヤーの自律化キットを発表しています。すべての製品カテゴリーにわたる精密農業の統合は収束の機会を生み出しており、従来の機械メーカーがセンサー、GPSガイダンス、データ分析機能を組み込んで運用効率を高め、投入コストを削減しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

運転方式別:電動化の台頭とともに動力式機械が支配

動力式機械は2024年の農業用機械市場規模全体の78.20%のシェアを占めており、トラクターの動力取り出し装置への依存を低減する自己完結型システムへの業界の進化を反映しています。このセグメントは2025年から2030年にかけて年平均成長率6.80%を経験すると予測されており、運用の柔軟性を高め排出量を削減する電動・ハイブリッド動力システムの統合によって牽引されています。統合型ディーゼル・電気駆動系は可変圃場負荷に最適化されたトルク曲線を提供し、すでに厳格なTier 4排出規制に準拠しています。

非動力式機械は依然としてローダー、耕作機、基本的な播種ツールとして機能しており、シンプルさと低メンテナンス性が高度な機能を上回っています。しかし後付けキットは現在、機械式播種機にもISOBUSコントローラーとGPS受信機を組み込み、従来の境界線を曖昧にしています。部品価格の低下に伴い、アナリストはドローバー機械が独立したバッテリーパックを搭載してアクチュエーターに電力を供給するハイブリッドソリューションを予見しており、これにより小型トラクターが主要動力ユニットをアップグレードすることなく大型の機能的負荷を牽引できるようになります。

出力別:30馬力未満が最大シェアを維持し、高出力クラスが加速

30馬力未満セグメントは2024年に38.40%の最大市場シェアを維持しており、世界的な小規模農業経営の優位性と多様な農業作業の多用途性要件を反映しています。このセグメントは特にアジア太平洋市場で支配的であり、分散した土地保有と多様な作付けパターンがコンパクトで機動性の高い機器を好む傾向があります。31~70馬力セグメントは中規模農業経営の主力カテゴリーとして機能しており、特に政府の機械化プログラムが農家のアクセシビリティを最適化するためにこの出力範囲を対象とする新興市場において顕著です。

130馬力超では、大規模列作物農場に対応する機械が2030年に向けて年平均成長率7.50%を記録すると予測されています。米国とウクライナにおける農地の集約化により、オペレーターはこれらのトラクターを24条以上の幅広プランターと組み合わせることで規模の経済を実現できます。さらに、連節式四輪駆動トラクターにおける自律化パイロットは、機械の増分コストを大幅に上回る労働力節約効果を実証しており、経済的不確実性にもかかわらず購入者の関心を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は引力の中心であり続け、2024年の農業用機械市場において45%の収益シェアで支配的な地位を占めています。中国は作物の植付けと収穫における機械化率74%を報告しており、小麦はすでに98%を超え、農業機械に設置された北斗衛星航法システム端末は220万台以上に達しています[3]出典:人民日報オンライン、「中国の機械化のマイルストーン」、people.cn。各国政府は収量向上と残渣焼却抑制の両面から機械化を推進しており、これにより全出力クラスにわたる機器需要が増大しています。

アジア太平洋地域は農業用機械市場において年平均成長率7.5%と最も高い成長ポテンシャルを示しています。北米は成熟しながらも動的なプロファイルを示しています。米国農務省は大規模作物農場の68%が現在精密技術を導入し、70%がガイダンス自動操舵システムを稼働させていると指摘しています[4]出典:米国農務省経済調査局、「米国における精密農業の採用」、ers.usda.gov。鉄鋼と半導体に関する関税摩擦によりOEMはサプライチェーンの再構築を余儀なくされていますが、高い商品価格が更新需要を安定させています。強固な中古市場の流動性が後付け投資を促進しており、ロボティクスのスタートアップ企業は商業パイロットの発射台として中西部の圃場を頻繁に選択しています。

欧州は持続可能性を優先しています。2027年1月に施行される新たなEU規制は、自走式機械に対するサイバーセキュリティ、機能安全性、AI準拠を規定しています。最後に、中東・アフリカ地域は、UAEの1億米ドルのベンチャー配分やセネガルの農村農業共同体国家プログラム(PRODAC)機械化制度などの官民アグリテックファンドを通じて拡大しており、コンパクトな多目的トラクターへの新たな下流需要を示しています。

競争環境

John Deereは北米大型トラクター市場において高いシェアで首位を維持しており、市場はCNH Industrial N.V.、AGCO Corporation、Kubota Corporation、Mahindra and Mahindra Ltd.とともに適度に集中しています。その戦略的重点は自律機能に置かれており、2025年のCESにおける無人9RX列作物トラクターおよび5ML果樹園モデルの発表がその証左です。2023年9月、AGCOはパートナーシップ路線を採用し、自律後付けソリューションの開発を加速するためにTrimble Agの85%を20億米ドルで取得する一方、中核機械に資本を集中させるためにグレイン・アンド・プロテイン部門を7億米ドルで売却しました。

小規模なイノベーターがホワイトスペースのニッチを埋めています。KvernelandとBayerの合意により、FieldViewの農学データがスマート機械と直接連携し、単一のキャブ内インターフェースから可変施肥窒素サイドドレス作業が可能になりました。ロボティクスのスタートアップ企業であるBurroは40万時間以上の自律圃場稼働を達成し、その知覚アルゴリズムを複数のスプレーヤーOEMにライセンス供与しています。競争上の差別化は今や駆動系の馬力よりも、データの相互運用性、エッジコンピューティング、ソフトウェアサブスクリプションによる循環収益に依存しています。

全体的な状況は、上位5社が世界収益の55%強を支配する適度に集中した構造に帰結しており、これは積極的な研究開発支出と選択的なアライアンスの両方を促進する水準です。自律化アルゴリズムとセンサーフュージョンに関する知的財産の障壁が既存企業を強化する一方、オープンなアプリケーション・プログラミング・インターフェース(API)戦略はニッチ専門企業の参入障壁を低下させ、予測期間全体にわたって活発な競争を確保しています。

農業用機械産業のリーダー企業

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra and Mahindra Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AGCO CorporationとSDF Groupは、低~中馬力トラクターセグメントにおけるAGCOのMassey Fergusonブランドを強化するための供給契約を締結し、85馬力までのトラクターの生産が2025年半ばに開始される予定です。このパートナーシップは両社の専門知識を活用して顧客満足度を向上させ、収益性の高い成長を推進します。

- 2025年2月:Deere and Companyは2026年モデルイヤーの更新内容を詳述し、農業機械全体にわたる重要な機能強化を発表しました。これには自律化、耕起向けの精密アップグレードキット、収穫設定自動化による新たなコンバイン改良、および可変施用機能を備えたシー・アンド・スプレースプレーヤーの更新が含まれます。

- 2025年1月:Deere and CompanyはCES 2025において新たな自律型機械を発表しました。大規模農業向けの自律型9RXトラクター、エアブラスト散布向けの自律型5ML果樹園トラクター、および採石場作業向けの460 P-Tier自律型アーティキュレートダンプトラックが含まれます。

世界の農業用機械市場レポートの範囲

| トラクター |

| 収穫機 |

| 土壌準備・耕作機器 |

| 播種・施肥機器 |

| 灌漑・作物保護用機械 |

| 精密・自律型機械 |

| 乾草・飼料機器 |

| その他の機械 |

| 動力式機械 |

| 非動力式機械 |

| 30馬力未満 |

| 31~70馬力 |

| 71~130馬力 |

| 130馬力超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | トラクター | |

| 収穫機 | ||

| 土壌準備・耕作機器 | ||

| 播種・施肥機器 | ||

| 灌漑・作物保護用機械 | ||

| 精密・自律型機械 | ||

| 乾草・飼料機器 | ||

| その他の機械 | ||

| 運転方式別 | 動力式機械 | |

| 非動力式機械 | ||

| 出力別 | 30馬力未満 | |

| 31~70馬力 | ||

| 71~130馬力 | ||

| 130馬力超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

農業機器市場の現在の規模はいくらですか?

農業機器市場は2025年に1,360億米ドルとなっています。

農業機器市場はどのくらいの速度で成長すると予測されていますか?

2025年から2030年にかけて年平均成長率5.5%で拡大する見込みです。

農業機器市場をリードする製品カテゴリーはどれですか?

トラクターが2024年に23.40%の市場シェアでリードしています。

2030年にかけて機器需要を形成する技術トレンドは何ですか?

労働コストの上昇と排出規制の強化に伴い、後付け自律化、精密散布、電動またはハイブリッドパワートレインが投資判断を支配するでしょう。

このセクターにおけるサプライヤーの力はどの程度集中していますか?

上位5社のメーカーが総収益の半分強を占めており、適度に集中しているものの依然として競争的な市場環境を示しています。

最終更新日: