ファミリーフロータ健康保険市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

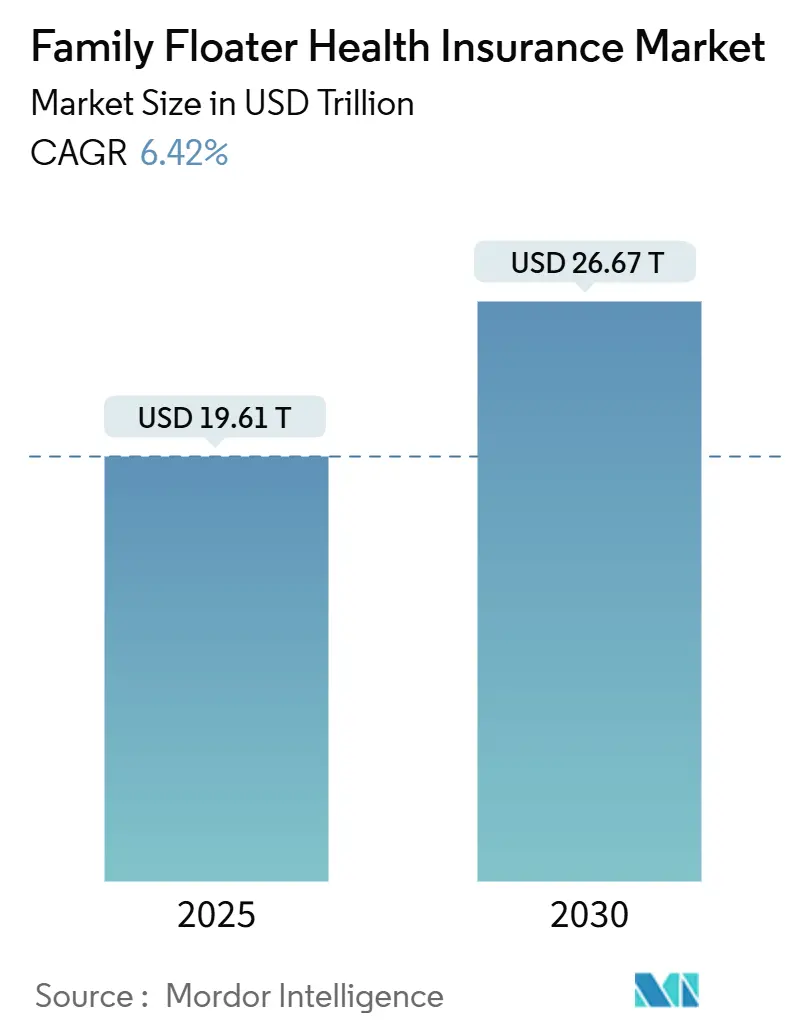

| 市場規模 (2025) | 19.61 兆米ドル |

| 市場規模 (2030) | 26.67 兆米ドル |

| 成長率 (2025 - 2030) | 6.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファミリーフロータ健康保険市場分析

ファミリーフロータ健康保険市場規模は2025年に19兆6,100億米ドルであり、2030年までに26兆6,700億米ドルに達すると予測され、CAGRは6.42%で推移します。北米は2024年にファミリーフロータ健康保険市場シェアの36.89%をリードし、アジア太平洋地域はCAGR 8.36%で最も速い成長を記録しました。総合型プランは、家庭が幅広い保障を重視することから引き続き優位を保ち、保険会社はテレヘルス、予防ケア特典、デジタルセルフサービス加入によって普及を促進しました。税控除に対する規制上の支援と外国資本規制の撤廃により、保険料が手頃な水準に保たれ、国境を越えた投資が促進されました。気候リスクの高まりにより、保険会社はパラメトリック型マイクロ健康特約を付加するようになり、大手テクノロジー企業とのパートナーシップにより、健康・銀行・モビリティアプリ内に保障が組み込まれ、リーチが拡大し獲得コストが低下しました。

主要レポートのポイント

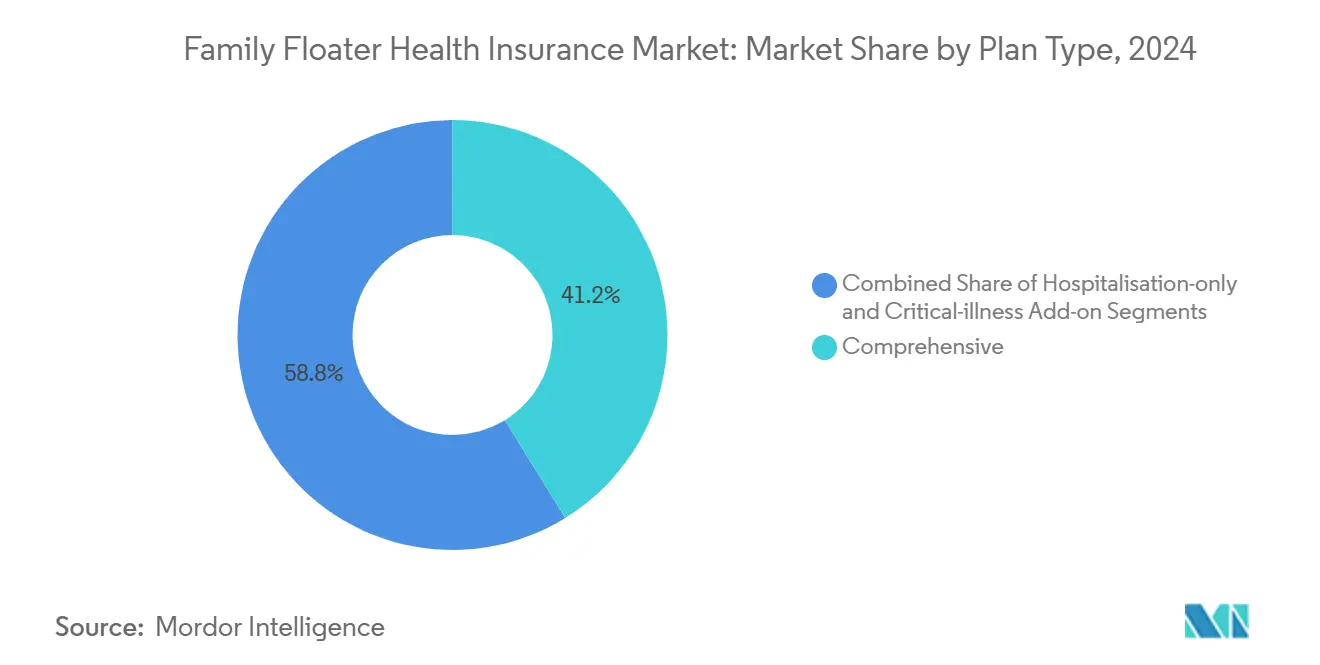

- プランタイプ別では、総合型プランが2024年のファミリーフロータ健康保険市場シェアの41.22%を占め、重大疾病特約は2030年にかけてCAGR 10.23%で成長しています。

- 保険金額帯別では、2万5,000米ドル未満の保険契約が2024年のファミリーフロータ健康保険市場規模の46.37%を占め、10万米ドル超の保険金額は2025〜2030年にCAGR 9.58%を記録すると予測されています。

- 販売チャネル別では、代理店・ブローカーモデルが2024年のファミリーフロータ健康保険市場規模の44.68%のシェアを維持し、デジタル直販は2030年にかけてCAGR 9.63%で拡大しています。

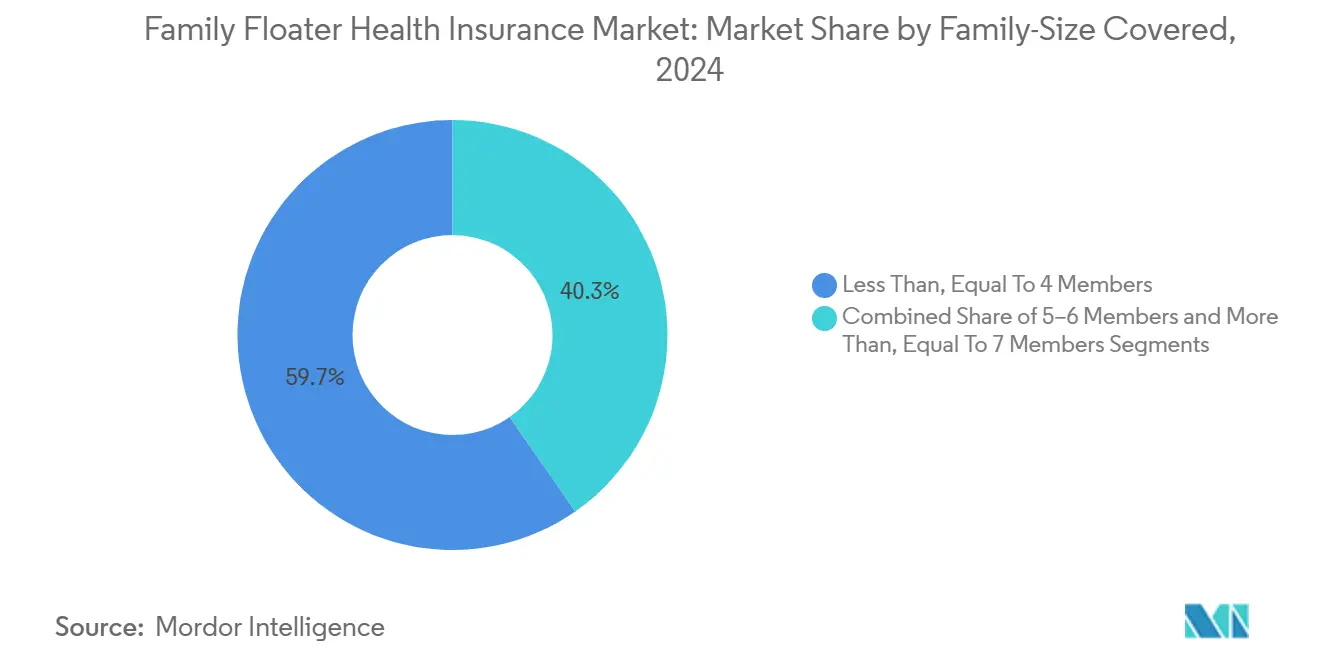

- 家族人数別では、4名以下をカバーする保険契約が2024年の収益の59.68%を占め、7名以上のプランは2030年にかけてCAGR 9.91%で拡大しています。

- 最年長被保険者年齢別では、36〜50歳の年齢層が2024年のファミリーフロータ健康保険市場規模の37.89%のシェアを占め、最年長者が35歳以下の保険契約は2030年にかけてCAGR 9.47%で増加しています。

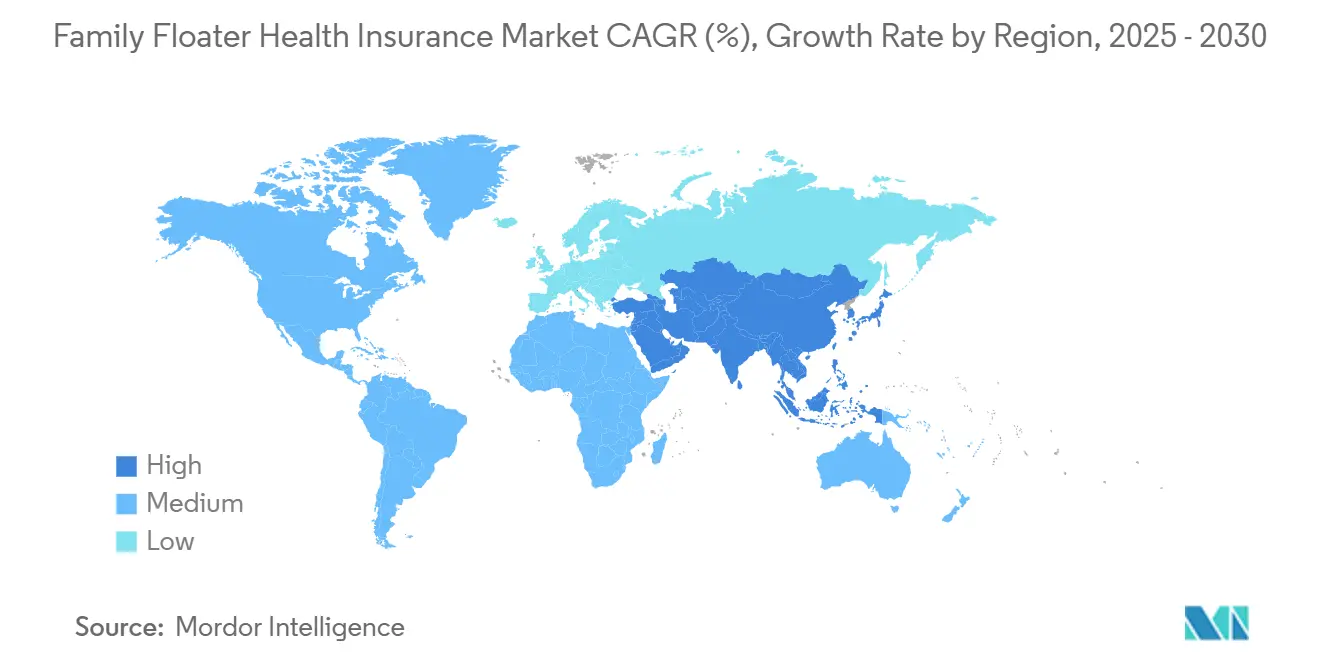

- 地域別では、北米が2024年の世界収益の36.89%を占めましたが、アジア太平洋地域は2030年にかけてCAGR 8.36%で最大の絶対額増加をもたらすと予測されています。

世界のファミリーフロータ健康保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療費の世界的な高騰と 自己負担の増大 | +1.8% | 世界全体、特に北米 とヨーロッパ | 中期(2〜4年) |

| デジタルファーストの 販売プラットフォームの拡大 | +1.2% | アジア太平洋地域が中心、 北米へも波及 | 短期(2年以内) |

| 健康保険料に対する 税制優遇措置 | +0.9% | 北米とEU、一部の アジア太平洋市場 | 長期(4年以上) |

| 大手テクノロジー企業による 組み込み型保険モデルの参入 | +1.1% | 世界全体、北米と 中国が主導 | 中期(2〜4年) |

| 予防ケアとテレ診療の 特典を保険に付帯 | +0.7% | 世界全体、先進国市場で 加速 | 短期(2年以内) |

| 気候関連アウトブレイクに対する パラメトリック型マイクロ健康特約 | +0.3% | アジア太平洋地域と中東・アフリカ、 ラテンアメリカ新興国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療費の世界的な高騰と自己負担の増大

医療インフレは世界中で一般消費者物価を上回っており、米国の健康保険料インフレは病院サービスが指数の加重を支配しているため、全体的な医療費コストよりも速いペースで上昇しました。[1]ブレット・マツモト、「消費者物価指数における健康保険の総保険料インフレの測定」、米国労働統計局、bls.gov中国の保険加入者は2025年に医療費が11%上昇すると見込んでおり、中間所得層の家庭における保障ギャップが拡大しています。ファミリーフロータ商品は、単一の保険金額のもとで世帯員全員のリスクをプールすることでそのギャップを軽減します。共有免責額は効率性を高め、予測可能な保険料は予期せぬ入院費用に対するキャッシュフローを守ります。パンデミック後の医療利用が正常化する一方で価格が上昇し続けるなか、需要は強まっています。保険会社はさらに、長期的な請求頻度を低下させるウェルネスプログラムを重ねることで普及を促進しています。

デジタルファーストの販売プラットフォームの拡大

大手保険会社とインシュアテック企業は、電子商取引や銀行取引のプロセスにファミリーフロータの商品を組み込み、コンバージョンを向上させています。Cover Geniusは8,000万米ドルを調達し、世界の加盟店のチェックアウト時に保険契約を処理するAPI駆動型の販売エンジンを拡大しました。[2]ルシンダ・シェン、「組み込み型保険会社Cover Geniusが8,000万米ドルを調達」、Axios、axios.com UnitedHealthcareは「UHC Hub」をリリースし、雇用主と従業員の福利厚生を単一のポータルに統合しました。Star Healthなどアジアの既存保険会社はアンダーライティングのワークフローをデジタル化し、発行時間を数分に短縮しました。消費者はいつでも購入できる利便性、透明な価格設定、即時の電子保険証書の交付を歓迎しており、ファミリーフロータ健康保険市場は直販および組み込み型チャネルへと移行しています。

健康保険料に対する税制優遇措置

政府は控除や税額控除を活用して手頃な価格を実現しています。IRSは2025年の長期ケア控除限度額を引き上げ、項目別控除を行う保険契約者の実質保険料を引き下げました。インフレ抑制法に基づく保険料税額控除の拡充により、2024年の市場加入者は平均705米ドルを節約しました。[3]ギデオン・ルーケンス、「保険料税額控除の改善を延長しなければならない」、予算・政策優先センター、cbpp.org インドの所得税法第80D条の控除と新たな外国直接投資100%解禁は、引き続き健康保険の普及を促進しています。これらの措置は価格感応度を低下させ、複数名の加入を促し、医療インフレが加速する中でも持続的な成長を支えています。

大手テクノロジー企業による組み込み型保険モデルの参入

膨大なユーザーベースを持つデジタルエコシステムは、プラグアンドプレイ型の保険コンポーネントを統合しています。Chubbのグローバル組み込み型プラットフォームは、フィンテックからモビリティプレーヤーまでのパートナーシップを支援しています。業界幹部を対象とした調査では、組み込み型販売が将来の個人向け保険成長の主要モデルとして最上位にランクされています。大手テクノロジー企業は取引データを活用して価格をパーソナライズし、必要な時点でのオファーを提供することで、広範な代理店ネットワークなしにファミリーフロータ健康保険市場を拡大しています。ただし、規制当局はプライバシーおよびAIの公平性に関するルールを整備しており、保険会社はその勢いを維持するためにこれらを遵守する必要があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者を含む家族に対する 年齢加重型保険料インフレ | -1.4% | 世界全体、高齢化社会 (日本、ヨーロッパ)で深刻 | 中期(2〜4年) |

| ブローカー・代理店手数料に対する 規制上の上限 | -0.8% | インド、一部のヨーロッパ市場 | 短期(2年以内) |

| アルゴリズム型アンダーライティングの 偏りによる監視強化 | -0.6% | 北米とEU、アジア太平洋 新興国 | 長期(4年以上) |

| ウェアラブル連動割引に対する データプライバシーの反発 | -0.9% | 世界全体、プライバシー意識の 高い市場が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢者を含む家族に対する年齢加重型保険料インフレ

最年長被保険者に連動した保険料は高齢化社会において急速に上昇し、多世代世帯の家計を圧迫しています。料率申請によると、病院費用の上昇と人手不足を背景に、高齢者向けの一部補完的保障では二桁台の値上げが見られます。若い稼ぎ手が割増料金を避けるために保障を分割することがあり、プールされたリスク基盤が縮小します。保険会社は定額家族料金やウェルネスクレジットを試みて価格ショックを和らげようとしていますが、高重症度の請求を吸収するために保険数理上のマージンは維持されなければなりません。

ブローカー・代理店手数料に対する規制上の上限

インドの費用管理フレームワークは、2026年度までに総支出を保険料の30%に制限し、手数料重視の販売の余地を狭めています。同様の上限がヨーロッパ全域にも見られ、複雑なファミリーフロータの設計を説明することが多い代理店へのインセンティブを抑制しています。保険会社はオンラインセルフサービスやバンカシュアランスに軸足を移して失われた現場対応力を補っていますが、大家族や高齢者を含むプランには対面型のコンサルティング販売が依然として不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プランタイプ別:重大疾病保障が保険料成長を牽引

総合型プランが2024年の収益の41.22%を占めました。重大疾病特約のファミリーフロータ健康保険市場規模は、家庭が標準的な入院保障のギャップを認識するにつれ、CAGR 10.23%で拡大すると予測されています。保険会社はモバイルアプリからアクセスできるメンタルヘルスセッションやバーチャル専門医によってエンゲージメントを高めています。AXAのオールインワンデジタルスイートは、リスク保障とセルフケアツールを組み合わせるトレンドを示しています。

高齢化と生活習慣病の増加により、家族は高額な治療費やリハビリ費用を賄う一時金給付を求めるようになっています。保険料は高くなるものの、重大疾病特約は壊滅的な出費に対する安心感を提供し、顧客ロイヤルティを強化することで、ファミリーフロータ健康保険市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

保険金額帯別:低ボリューム基盤にもかかわらず高額セグメントが加速

2万5,000米ドル未満の保障は新興国での手頃な価格を背景に46.37%のシェアを保持しています。しかし、10万米ドル超の保険契約のファミリーフロータ健康保険市場規模は、富裕層の顧客が民間医療機関での米ドル建て医療費に備えるため、CAGR 9.58%が見込まれています。インドの規制当局は加入年齢の上限を撤廃し、保険会社が高齢者や慢性疾患患者に高額保障を提供できるようになり、高額帯への需要が拡大しています。

可処分所得の増加と医療ツーリズムが高額保険契約の購入を促進しています。保険会社はコンシェルジュサポートや国際的な医療機関ネットワークに投資し、高額保険金額をさらに正当化して市場全体の価値に上昇圧力をかけています。

販売チャネル別:デジタルトランスフォーメーションが販売ダイナミクスを再構築

代理店とブローカーは依然として2024年の元受保険料の44.68%を提供しました。しかし、ミレニアル世代がセルフサービスを好むため、直販ポータルは2030年にかけてCAGR 9.63%を記録するでしょう。Sureのプラットフォームは、ホワイトラベルAPIが自動車や小売プラットフォームにオファーを組み込む方法を示しています。バンカシュアランスは、ユニバーサルバンクアプリがクロスセルアラートを発信する市場で繁栄し、組み込み型モデルはライドシェア、薬局、または通信事業者のエコシステムに便乗しています。

ハイブリッドモデルが優勢です。人間の代理店が複雑な家族構成を処理し、チャットボットが定型的な保険内容変更を確認します。オムニチャネルの顧客体験を統括する保険会社がファミリーフロータ健康保険市場でシェアを獲得するでしょう。

補償家族人数別:複雑さにもかかわらず大家族が成長を牽引

4名以下の家族が2024年の収益の59.68%を生み出し、先進国地域の核家族規範と一致しています。7名以上のプランは件数は少ないものの、アジアやアフリカの一部で多世代同居が一般的なため、CAGR 9.91%で上回るでしょう。大家族は共有免責額と統一された更新日を評価していますが、1つの保険契約で複数のリスクプロファイルを引き受けることは保険数理モデリングに負担をかけます。デジタル申込フォームと自動健康申告スコアリングがサイクルタイムを短縮します。

保険会社は、世帯規模に応じて保険金額を段階的に増加させながら一人当たりの割増を上限設定するステップ価格を導入し、収益性とアクセシビリティのバランスを取る可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最年長被保険者年齢層別:若年層セグメントが高齢化人口統計を上回る

最年長者が36〜50歳の保険契約が保険料の37.89%を占めました。最年長者が35歳以下の若い家族は、雇用主が任意福利厚生を推進し、デジタルインフルエンサーが未治療の疾病コストを強調するため、年率9.47%で成長する見込みです。スタートアップ企業はテレ診療、フィットネスコーチング、メンタルウェルネスを組み合わせてZ世代の親に訴求しています。

逆に、最年長者が51歳になると保険料が急激に上昇し、固定収入の高齢者の加入が困難になります。一部の保険会社は、ウェルネス参加ポイントで賄われる定額保険料プールを試験的に導入し、ファミリーフロータ健康保険市場内に多世代グループを維持することを目指しています。

地域分析

北米は、一人当たり支出の高さ、成熟した民間保険の普及率、および充実した税額控除を背景に、2024年の世界保険料の36.89%を維持しました。AIアンダーライティングと健康データプライバシーに関する厳格な情報開示法が商品設計を形成していますが、UnitedHealth Groupのような統合型保険者・医療提供者モデルは請求管理における規模の経済を示しています。

ヨーロッパでは、家庭が選択的な処置を迅速化する民間保障で公的制度を補完するため、安定した成長が続いています。国境を越えた労働移動がポータブルな家族プランへの需要を促進し、EUのデータ保護規範が世界の商品基準に影響を与えています。一部市場での手数料上限が仲介販売に圧力をかけ、バンカシュアランスとデジタルチャネルへの移行を加速させています。

アジア太平洋地域はCAGR 8.36%で最大の増分保険料量をもたらしています。インドの外国直接投資規制の自由化と中国の急速なデジタル化が競争の激化とイノベーションの加速をもたらしています。日本のマイナンバー健康カードはシームレスな電子請求を支援し、統合型ウェルネス・保険エコシステムを促進しています。中東・アフリカおよびラテンアメリカは普及率が低いものの、政府がユニバーサルヘルス改革を推進しモバイル普及率が上昇するにつれて健全な上昇余地を示しており、ファミリーフロータ健康保険市場の長期的な拡大が見込まれます。

競合環境

市場は中程度の集中度を維持しています。米国では、大都市圏の95%が高度に集中していると分類されており、UnitedHealth Groupが商業保険およびメディケアアドバンテージの加入者数で最大の保険会社です。ヨーロッパでは、AllianzやAXAなどの汎地域的大手と相互保険会社が混在しています。アジアでは引き続き分散化が進んでいますが、BupaによるNiva Bupaへの過半数出資のような外資による買収が統合の動きを示しています。

戦略的な焦点は垂直統合に向けられています。Health Care Service CorporationはCignaのメディケア部門を37億米ドルで買収し、430万人の高齢者を基盤に加えました。保険会社はベンチャーキャピタルを活用してインシュアテックとのパートナーシップを加速させ、テレヘルス、AIアンダーライティング、組み込み型販売機能を優先しています。Allianz PartnersはCheryと提携し、ヨーロッパ全域でモビリティ保険とロードサービスをパッケージ化しました。

規制当局はアルゴリズムの公平性を監視しており、説明可能なAIと包括的な商品設計への投資を促しています。気候リスクはパラメトリック特約のホワイトスペースを開き、人口動態の変化はギグワーカーや複数高齢者向けのニッチを生み出しています。持続的なテクノロジー投資、データガバナンスの規律、マルチチャネルのリーチがファミリーフロータ健康保険市場における勝者を差別化します。

ファミリーフロータ健康保険業界のリーダー企業

UnitedHealth Group

Allianz SE

AXA SA

Ping An Health

Bupa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Health Care Service CorporationがCignaのメディケアおよびCareAllies事業を37億米ドルで買収し、430万人の会員を追加して全国的なリーチを拡大しました。

- 2025年3月:Allianz PartnersとChery Internationalが、2027年まで欧州全域でMTPL(自動車強制賠償責任保険)、車両損害保険、走行距離連動型商品をカバーするモビリティ保険パートナーシップを締結しました。

- 2025年2月:DXC TechnologyがクラウドベースのDXC Assure Integralプラットフォームを通じてAllianz PNB Lifeの保険発行時間を5分に短縮することを可能にしました。

世界のファミリーフロータ健康保険市場レポートの調査範囲

| 総合型(全リスク) |

| 入院専用型 |

| 重大疾病特約 |

| 2万5,000米ドル未満 |

| 2万5,000〜10万米ドル |

| 10万米ドル超 |

| 代理店・ブローカー |

| バンカシュアランス |

| 直販(オンラインおよびモバイルアプリ) |

| 組み込み型・アフィニティパートナーシップ |

| 4名以下・同等 |

| 5〜6名 |

| 7名以上・同等(合同・拡大家族) |

| 35歳以下・同等 |

| 36〜50歳 |

| 51〜65歳 |

| 65歳超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| プランタイプ別 | 総合型(全リスク) | |

| 入院専用型 | ||

| 重大疾病特約 | ||

| 保険金額帯別 | 2万5,000米ドル未満 | |

| 2万5,000〜10万米ドル | ||

| 10万米ドル超 | ||

| 販売チャネル別 | 代理店・ブローカー | |

| バンカシュアランス | ||

| 直販(オンラインおよびモバイルアプリ) | ||

| 組み込み型・アフィニティパートナーシップ | ||

| 補償家族人数別 | 4名以下・同等 | |

| 5〜6名 | ||

| 7名以上・同等(合同・拡大家族) | ||

| 最年長被保険者年齢層別 | 35歳以下・同等 | |

| 36〜50歳 | ||

| 51〜65歳 | ||

| 65歳超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までのファミリーフロータ健康保険市場の予測値は?

CAGR 6.42%で成長し、26兆6,700億米ドルに達すると予測されています。

ファミリーフロータ保険で最も成長が速い地域はどこですか?

アジア太平洋地域は経済成長とデジタルファーストの販売を背景に、2030年にかけてCAGR 8.36%が見込まれています。

最も急速に拡大しているプランタイプはどれですか?

重大疾病特約で、家族が壊滅的な事態に対する保障を求めるためCAGR 10.23%となっています。

デジタルチャネルは販売にどのような影響を与えていますか?

直販および組み込み型プラットフォームは年率9.63%で成長し、従来の仲介業者の優位性を侵食すると予測されています。

パラメトリック特約が注目されているのはなぜですか?

気候関連のトリガーに基づいて即時給付を提供し、健康危機の際に家族に迅速な経済的救済をもたらすためです。

高齢者を含む世帯での普及を妨げる課題は何ですか?

年齢加重型の保険料インフレにより、多世代家族にとって総合的な保障が手頃でなくなる可能性があり、商品の再設計が求められています。

最終更新日: