洗顔料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

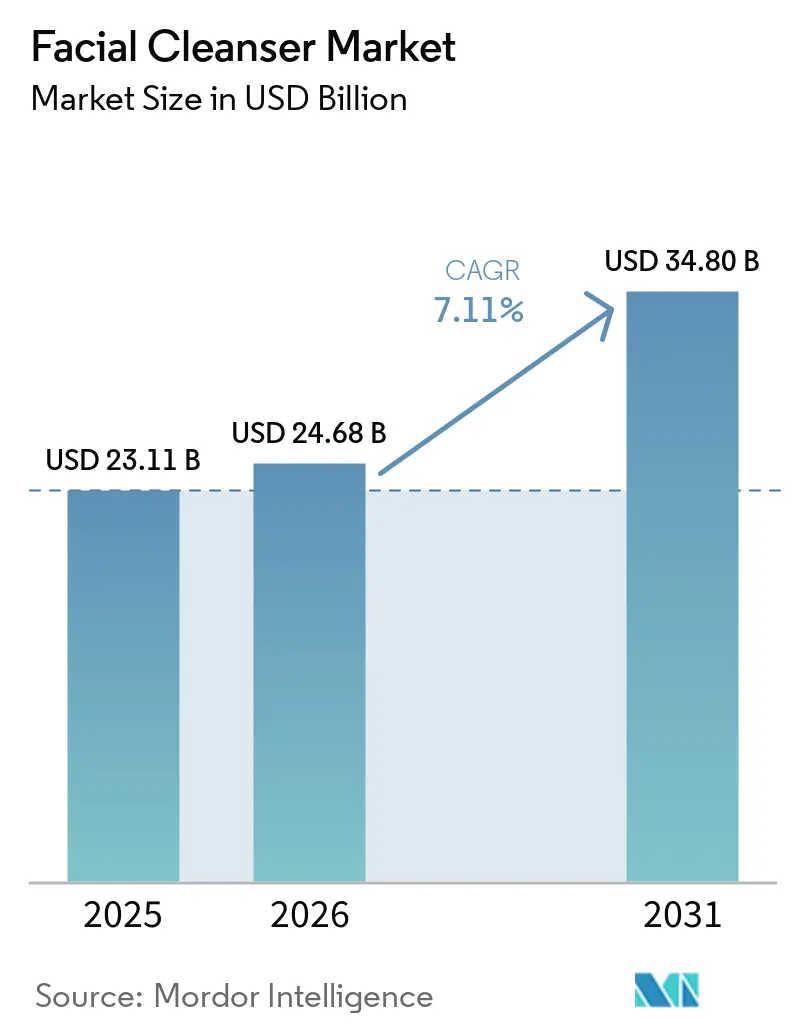

| 市場規模 (2026) | 24.68 十億米ドル |

| 市場規模 (2031) | 34.80 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる洗顔料市場分析

洗顔料市場規模は、2025年の231.1億米ドルから2026年には246.8億米ドルに増加し、2031年までに348.0億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.11%で成長します。このカテゴリーは、基本的な洗浄ステップから、より情報に基づいたスキンケア重視のルーティンの基盤へと進化しており、洗顔料市場における成分の有効性、皮膚バリア保護、および臨床的裏付けのある処方への重点が高まっています。この移行は、ブランドが消費者の関心を維持するために泡立ち、香り、または手頃な価格などの要素だけに頼ることができなくなったため、イノベーションへのより大きなプレッシャーを生み出しています。また、ニキビ、敏感肌、全体的な肌の健康に関する懸念が、多様な消費者グループや地域にわたるリピート購買行動にますます影響を与えるにつれ、需要もより安定してきています。同時に、市場では科学的根拠に基づいた製品発売、皮膚科医との連携によるポジショニング、および企業がイノベーションを加速し市場プレゼンスを強化しようとする買収によるポートフォリオ拡大によって、競争が激化しています。しかし、サプライチェーンリスクと成分の安全性およびコンプライアンスに関する厳格な審査は引き続き課題をもたらし、処方変更の要件を増加させ、洗顔料市場全体でソーシング戦略をより重要なものにしています。

レポートの主要ポイント

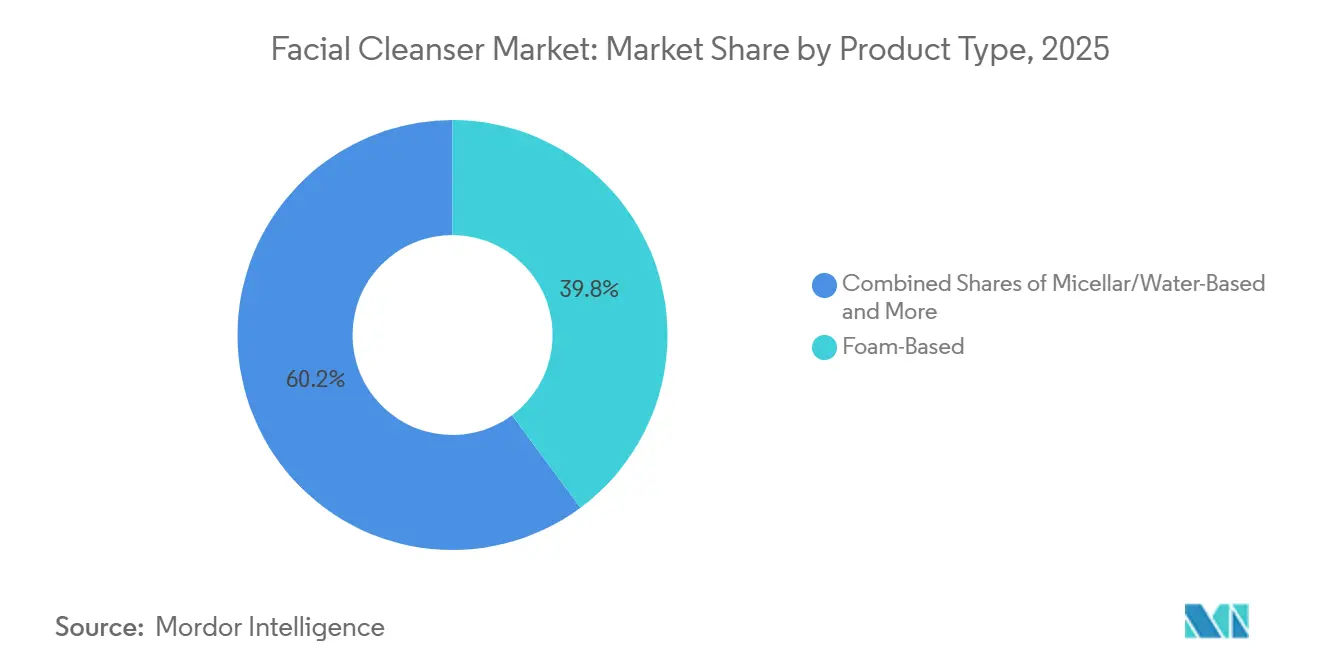

- 製品タイプ別では、フォームベース洗顔料が2025年の洗顔料市場シェアの39.84%を占め、ミセラー・水ベース洗顔料は2031年にかけてCAGR 8.54%で拡大すると予測されています。

- カテゴリー別では、従来型セグメントが2025年の市場の82.73%を占め、天然・オーガニックセグメントは2031年にかけてCAGR 7.95%で成長すると予測されています。

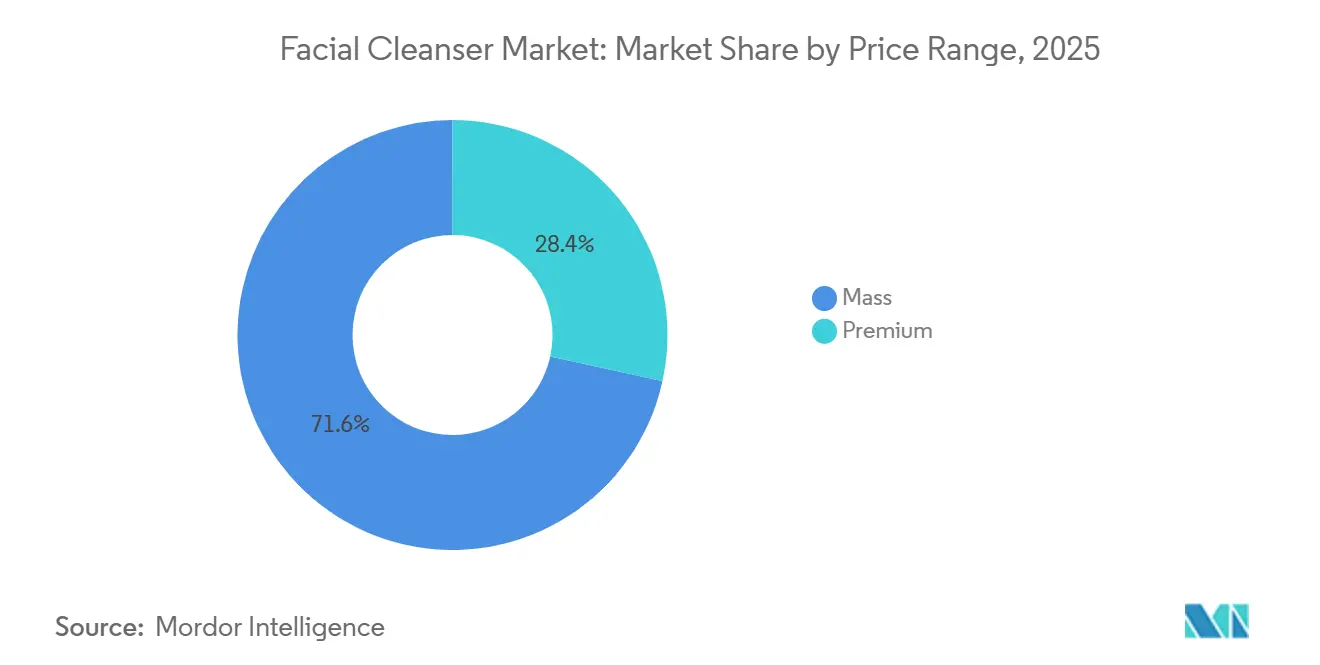

- 価格帯別では、マスセグメントが2025年の洗顔料市場規模の71.56%を占め、プレミアムセグメントは2031年にかけてCAGR 7.83%で拡大すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の市場の36.28%を占め、オンライン小売店は2031年にかけてCAGR 8.05%で成長する見込みです。

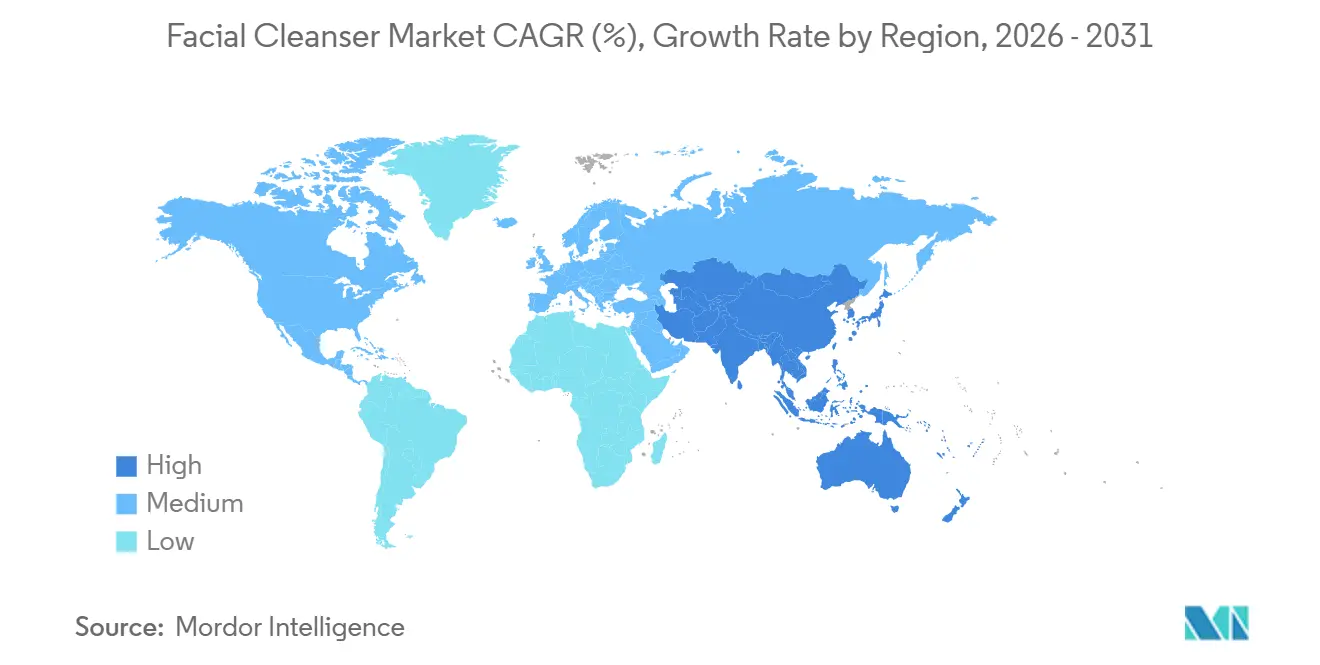

- 地域別では、アジア太平洋が2025年の洗顔料市場シェアの41.37%を占め、同地域はCAGR 8.32%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の洗顔料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキンケアおよびフェイシャルハイジーンに対する消費者の関心の高まり | +1.5% | 世界全体、アジア太平洋・北米・西欧に集中 | 中期(2〜4年) |

| パーソナライズされた肌特有の処方に対する需要の増加 | +1.2% | 世界全体、北米・欧州・東アジアで最も高い牽引力 | 長期(4年以上) |

| 男性グルーミングおよびジェンダーインクルーシブなスキンケア採用の増加 | +1.0% | 北米西欧、インド、東アジア | 中期(2〜4年) |

| ニキビ、敏感肌、その他の皮膚疾患の有病率の増加 | +1.2% | 世界全体、ラテンアメリカ・東アジア・アフリカで最も高い負担 | 短期(2年以内) |

| ソーシャルメディア、ビューティーインフルエンサー、セレブリティによる推薦の影響 | +0.8% | 世界全体、中国・米国・東南アジアでより強い影響 | 短期(2年以内) |

| 天然・オーガニック・クリーンラベル製品への嗜好の増加 | +0.9% | 北米、西欧、アジア太平洋のプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スキンケアおよびフェイシャルハイジーンに対する消費者の関心の高まり

洗顔料および洗顔フォームに対する消費者の期待は大きく進化しており、このカテゴリーは基本的な洗浄を超えて、日常のスキンケアルーティンに欠かせない要素となっています。洗顔料はスキンケアレジメンの基盤として捉えられるようになっており、消費者は保湿、ニキビ管理、皮膚バリア保護などの悩みに対応する製品を求めています。これにより、洗顔料はより広いスキンケアルーティンへの入口としての重要性が高まり、ブランドロイヤルティや消費者のスキンケアブランドとの長期的なエンゲージメントに影響を与える役割が強化されています。例えば、CeraVeやNeutrogenaなどのブランドの保湿・バリア修復洗顔料を採用した消費者は、同じポートフォリオの保湿剤、美容液、トリートメント製品へとルーティンを拡大することが多いです。このトレンドを裏付けるように、英国国家統計局によると、英国のパーソナルケア製品への消費者支出は2023年の360億1,320万英ポンドから2025年には382億9,000万英ポンドに増加しており、消費者の間でスキンケアとウェルネスの優先度が高まっていることを反映しています[1]出典:英国国家統計局、「消費者トレンド:2025年第4四半期」、ons.gov.uk。その結果、有効性と肌への適合性が主要な購買動機となり、メーカーは高度な処方、皮膚科学的試験、および成分イノベーションへのさらなる投資を促されています。

パーソナライズされた肌特有の処方に対する需要の増加

パーソナライズされた肌特有の処方に対する需要の増加が洗顔料市場を再形成しており、消費者は広範な肌タイプカテゴリーではなく、自分固有の肌の生物学的特性に対応する製品をますます求めるようになっています。このトレンドは、従来の「脂性肌向け」や「乾燥肌向け」というポジショニングを超え、年齢、ライフスタイル、気候、汚染への暴露、ホルモン変化、肌の敏感さなどの個別要因に合わせた処方へと向かっています。例えば、PROVEN Skincareは、肌の悩み、環境条件、ライフスタイル要因を含む40以上の個別パラメーターを分析するAI駆動のパーソナライズ洗顔料を提供し、消費者を標準的な製品セグメントに割り当てるのではなく、各消費者のためにユニークな処方を作成しています。同様に、Prose Skincareは、地理的位置、湿度レベル、スキンケアの目標を含む80以上の変数に基づいてオーダーメイドの洗顔料を開発しており、消費者のニーズが変化するにつれて処方も進化します。これらの展開は、業界がデモグラフィックセグメンテーションから精密スキンケアへとシフトしていることを示しており、強力なデータ分析、皮膚科学的専門知識、および処方能力を持つブランドに機会をもたらしています。

ニキビ、敏感肌、その他の皮膚疾患の有病率の増加

臨床的な皮膚疾患は、洗顔料市場において最も強力で持続的な需要ドライバーの一つであり続けています。Pierre Fabre Laboratoriesによる2024年の世界的研究によると、ニキビは世界人口の約20.5%に影響を与えており、ラテンアメリカでは23.9%、東アジアでは20.2%、アフリカでは18.5%の有病率に達しており、これらの地域は洗顔料の主要成長市場でもあります[2]出典:Pierre Fabre Laboratories、「Pierre Fabre Laboratoriesがニキビの疫学に関する初の世界的研究を発表」、pierre-fabre.com。さらに、米国皮膚科学会は、毎年最大5,000万人のアメリカ人がニキビを経験しており、症例の約85%が12歳から24歳の個人に発生していると推定しています。このような広範かつ持続的な皮膚の悩みは、ニキビ、過剰な皮脂、肌の敏感さをターゲットとした洗顔料への安定した需要を支えています。任意の美容購入とは異なり、これらの製品は長期的な肌管理ニーズと密接に結びついており、繰り返しの消費パターンを生み出しています。このダイナミクスは、臨床的にポジショニングされた皮膚科医推奨の洗顔料製品の市場基盤を強化しています。さらに、予防的スキンケアと肌の問題への早期介入に関する消費者の意識の高まりが、専門的な洗浄ソリューションの採用をさらに促進しています。メーカーは、特定の皮膚科学的懸念に対処するためにサリチル酸、ナイアシンアミド、セラミドなどの有効成分を含む科学的根拠に基づいた処方でポートフォリオを拡大することで対応しています。

天然・オーガニック・クリーンラベル製品への嗜好の増加

クリーンビューティートレンドは、ニッチな嗜好から主流の期待へと進化しており、特に高所得消費者グループの間で顕著です。オーガニックおよび天然由来成分への消費者の関心は引き続き強まっており、購買者の相当数がパーソナルケア製品における成分の透明性と認証を重視しています。特に18〜29歳の若い消費者は、認定オーガニック処方に対してプレミアム価格を支払う意欲が高い傾向があります。同時に、多くの消費者が自己申告の「天然」または「オーガニック」の主張に懐疑的であるため、市場では信頼の欠如が拡大しています。これにより、より高い透明性と信頼性を提供する独立した認証関および認められた基準の重要性が高まっています。その結果、認定ブランドはより強い消費者信頼とプレミアムポジショニングの恩恵を受けており、非認定ブランドはクリーンビューティーセグメント内での競争においてますます課題に直面しています。最近の例として、Sky Organicsは2025年7月に米国農務省(USDA)オーガニック基準に認定された製品を特徴とするフェイシャルスキンケアコレクションを発売しており、ブランドが信頼を構築し、プレミアム価格を支持し、競争の激しいクリーンビューティー市場で差別化を図るためにサードパーティ認証をますます活用していることを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上市場における消費者の価格感度 | -1.5% | 南アジア、サブサハラアフリカ、東南アジア、ラテンアメリカ | 短期(2年以内) |

| 化粧品成分および表示に関する厳格な規制 | -1.0% | 欧州が主要、北米・アジア太平洋への波及(規制枠組みの進化中) | 中期(2〜4年) |

| 成分の入手可能性に影響するサプライチェーンの混乱 | -0.8% | 世界全体;南アジア・中東・欧州に集中したエクスポージャー | 短期(2年以内) |

| 刺激性化学物質および肌への刺激に関する懸念の高まり | -0.7% | 世界全体;敏感肌消費者の割合が高い市場で最も高い感度 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化粧品成分および表示に関する厳格な規制

成分規制は、処方変更のタイムラインを短縮し、コンプライアンス要件を引き上げることで、洗顔料市場への圧力を高めています。香料、防腐剤、その他の化粧品成分に対するより厳格な制限により、企業は特に従来の発泡システムに依存する製品のポートフォリオを見直すことを余儀なくされています。規制の勢いは引き続き強まっており、欧州連合は2026年4月に発がん性、変異原性、または生殖毒性(CMR)に分類される追加の15種類の化学物質に対する制限を導入し、パーソナルケアメーカーが直面するコンプライアンス変更のペースの加速を強調しています[3]出典:欧州連合、「欧州委員会規則(EU)2026/78」、europa.eu。この課題は、消費者が豊かな泡立ちを効果的な洗浄と結びつけ続けているため、フォームベース製品にとって特に重要です。処方変更の取り組みは、広範なテスト、パッケージの改訂、在庫管理、およびソーシング変更を伴い、時間とコストがかかります。その結果、メーカーは消費者が期待する感覚体験を維持しながら、よりクリーンで穏やかな成分プロファイルへの移行を慎重にバランスさせる必要があります。このトレードオフは、今後数年間の洗顔料市場を形成する主要な課題であり続けると予想されます。

刺激性化学物質および肌への刺激に関する懸念の高まり

発泡洗顔料における従来の硫酸塩系界面活性剤の剥離・刺激の可能性に対する消費者の意識が高まっており、短期的な収益向上が保証されないままコストを増加させる処方変更の必要性が生じています。硫酸塩ベースからアミノ酸またはアルキルグルコシド界面活性剤システムへの移行は、バリア敏感肌に適合した穏やかな洗浄プロファイルを提供するものであり、成分に精通した消費者が穏やかさに対する精密な感覚基準を発展させた東アジア市場で最も速く進んでいま。この移行は、コスト効率、大量の泡立ち、および大量市場の消費者の相当数が効果的な洗浄と同一視する「洗浄後の肌の引き締まり感」という感覚的手がかりのために硫酸塩システムに依存するマスマーケットのフォームベース洗顔料の処方経済を複雑にしています。穏やかさのための処方変更は、マス価格帯でのリピート購買を促進する感覚的シグナルを損なうリスクがあり、プレミアムと大量流通の両方のティアで同時に展開するブランドにとって特に深刻な、臨床的ポジショニングと商業的感覚的デリバリーの間の戦略的ジレンマを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フォームベースがリードし、ミセラー・水ベースがプレミアム成長を牽引

フォームベース洗顔料は2025年の市場で最大のシェアを占め、総価値の39.84%を占めており、消費者グループ全体での幅広い訴求力、複数の肌タイプへの適合性、および小売チャネル全体での強いプレゼンスに支えられています。そのリーダーシップは、泡のテクスチャーを優れた洗浄性能と結びつける長年の消費者認識によって強化されており、高いリピート購買率をもたらしています。ジェルベース洗顔料は主に脂性肌やニキビ肌に対応し続けており、クリームやローションタイプは保湿特性から乾燥肌や敏感肌に好まれ続けています。

ミセラーおよび水ベース洗顔料は、皮膚バリアを保護しながら洗浄する便利なすすぎ不要製品への需要の高まりに牽引され、2026年から2031年にかけてCAGR 8.54%で最も速い成長を記録すると予測されています。多機能スキンケアルーティンの採用拡大と敏感肌ニーズへの意識の高まりがこのシフトを加速しています。オイルベース洗顔料は、特に東アジア市場でKビューティーに触発されたダブル洗顔ルーティンの人気から引き続き恩恵を受けており、フォーマット全体のテクスチャーイノベーションがブランドの主要なプレミアム化戦略として台頭しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:従来型が規模を維持し、天然・オーガニックセグメントが価値を牽引

従来型セグメントは2025年の洗顔料市場で最大のシェアを占め、総市場価値の82.73%を占めており、その手頃な価格、広範な小売浸透、および確立された界面活性剤ベースの洗浄技術に対する強い消費者信頼に支えられています。従来型処方は近い将来も引き続き主流であると予想されますが、需要がより高い価値と成分意識の高い代替品へとシフトするにつれ、プレミアム消費者セグメントでのシェアは徐々に緩和されています。クリーンラベルおよび認定処方の拡大もカテゴリーの平均販売価格の上昇に寄与しています。

天然・オーガニックセグメントは、成分の透明性、持続可能性、および認証に裏付けられた主張に対する消費者の嗜好の高まりに牽引され、2026年から2031年にかけて最も速いCAGR 7.95%を記録すると予測されています。このセグメントの成長は、「天然」というポジショニングだけに頼るのではなく、天然成分と臨床的に証明された有効性を組み合わせた製品への需要によってますます支えられています。このトレンドは新興ブランドと確立されたブランドの両方が製品を処方変更し、認証主導の戦略を採用することを促し、洗顔料市場のプレミアム化を強化しています。

価格帯別:マスがリーチを支え、プレミアムが価値創造を向上

マス価格帯の洗顔料製品は2025年の世界市場で最大のシェアを占め、高い購買頻度と小売チャネルおよび所得グループ全体での広範な入手可能性により、総価値の71.56%を占めています。このセグメントは、スーパーマーケット、薬局、および従来の小売フォーマットへの強い浸透から恩恵を受けており、世界中で持続的な販売量を支えています。しかし、強い価格競争、先進国市場でのプライベートラベルの浸透拡大、および界面活性剤とパッケージングコストの変動から生じるマージン圧力に引き続き直面しています。

プレミアム洗顔料製品は、高度なスキンケアソリューションへの消費者の支出意欲の高まりに支えられ、2026年から2031年にかけてCAGR 7.83%で最も速い成長を記録すると予測されています。成長は、先進国市場の若い消費者とアジア太平洋の富裕層都市人口の間での臨床的にポジショニングされたベネフィット主導の製品への需要の高まりによって促進されています。このセグメントはまた、プレミアム化トレンドと皮膚科医推奨および成分重視の処方への嗜好の高まりからも恩恵を受けています。マスティージブランドがプレミアムスキンケアへのアクセスを広げる一方で、ラグジュアリーブランドは引き続き高い価格実現を維持しており、プレミアム化がカテゴリーを形成する主要トレンドとして定着しています。

流通チャネル別:オフラインがリーダーシップを維持し、オンラインが成長を加速

スーパーマーケット・ハイパーマーケットは2025年の世界の洗顔料流通で最大のシェアを占め、総市場価値の36.28%を占めています。その優位性は、先進国と新興国の両方でマスマーケット洗顔料の主要な補充チャネルとしての役割によって牽引されています。ヘルス&ビューティーストアは引き続き重要なプレミアム発見の場として機能し、薬局・ドラッグストアは特定の肌の悩みに対する皮膚科医・薬剤師推奨処方への強い消費者信頼を通じて関連性を維持しています。現代の小売フォーマットが提供する広範な地理的リーチと高い製品視認性が、カテゴリーにおけるリーダーシップポジションをさらに強化しています。

オンライン小売店は、2026年から2031年にかけてCAGR 8.05%で最も速い成長を記録すると予測されています。デジタル購買へのシフトの急速な加速は、eコマース浸透の拡大、ソーシャルコマースの採用、およびオンラインビューティープラットフォームへの消費者エンゲージメントの増加によって促進されています。ソーシャルメディア主導の製品発見とクリエイター主導の推薦の影響力の拡大が、スキンケアカテゴリー全体でオンラインコンバージョン率を加速させています。洗顔料ブランドにとって、この進化により製品の視認性はデジタルシェルフの最適化、コンテンツ主導のマーケティング、およびインフルエンサー主導の消費者獲得戦略にますます依存するようになっています。

地域分析

アジア太平洋は2025年の洗顔料市場の41.37%を占め、2031年にかけてCAGR 8.32%で最も速い地域成長を記録すると予想されています。きな市場規模にもかかわらず、消費者が洗浄製品における成分の透明性と肌への適合性をますます優先するにつれ、地域は拡大し続けています。中国が最大の価値貢献国であり続ける一方、韓国はスキンケア主導の文化を通じて世界の洗浄ルーティンに影響を与え続けています。日本のプレミアムスキンケア習慣とインドでのハーブおよびアーユルヴェーダ製品への需要の高まりが、地域の成長見通しをさらに強化しています。

北米と欧州の洗顔料市場はアジア太平洋以外で最大の価値集中を示していますが、成長ドライバーは両地域で異なります。米国では、ニキビ対策および皮膚科医推奨製品への強い消費者関心が需要を支えています。カナダは品質と安全性に対する同様の嗜好を示し、メキシコでは購買決定において手頃な価格がより重要な役割を果たしています。欧州全体では、消費者がクリーンラベルおよびダーモコスメティック洗顔料をますます好むようになっており、メーカーはより穏やかな成分システムを採用し、既存製品を処方変更することを促されています。

南米、中東、アフリカは、都市化、若い人口、および小売アクセスの拡大により、重要な長期成長地域として台頭しています。ラテンアメリカの需要は、特にニキビ管理のためのターゲットを絞ったスキンケアソリューションへの需要の高まりに支えられています。中東は、富裕層の都市市場でのプレミアム需要と、より価格感度の高い経済でのバリュー志向の購買が混在しています。アフリカでは、ケニアなどの市場でのGarnierのカスタマイズされた洗顔料製品の発売に代表されるように、企業がローカライズされた製品を導入するケースが増えています。

競合環境

洗顔料市場は中程度の集中度を維持しており、L'Oréal、Unilever、Beiersdorf、Estee Lauder Companies、Amorepacific Corporationなどの主要多国籍企業がカテゴリーを完全に支配することなく、相当の市場プレゼンスを占めています。これにより、地域ブランド、薬局主導のプレイヤー、およびデジタルネイティブの参入者がローカルの嗜好やニッチな肌の悩みに対応する余地が残されています。競争はブランド認知度だけでなく、処方の信頼性、価格戦略、およびチャネルの関連性にますます依存するようになっています。大企業は引き続き強力な流通と研究開発能力から恩恵を受けていますが、これらの優位性はすべてのセグメントにわたる市場リーダーシップをもはや保証しません。

最近の動向は、洗顔料市場における主要な競争戦略としてターゲットを絞ったイノベーションを浮き彫りにしています。企業は科学的根拠に基づいた処方、バリアサポートのベネフィット、および皮膚科学主導のポジショニングに焦点を当てて製品を差別化することにますます注力しています。例えば、2026年3月にKenvueはAAD 2026でNeutrogenaのBarrierCareテクノロジーの拡張を披露し、効果的な洗浄とともに皮膚バリアの健康をサポートする洗顔料への業界の関心の高まりを強調しました。これらのトレンドは、洗顔料セグメントにおける処方の信頼性、臨床的検証、および商業化戦略の収束が進んでいることを反映しています。

洗顔料場のプレミアムセグメントとバリューセグメントの両方にホワイトスペースの機会が残っています。プレミアム成長は、高度な有効成分と皮膚バリアサポートを特徴とする臨床的裏付けのある洗顔料によって牽引されており、バリューの機会は地域ブランドとプライベートラベルからの手頃な製品を引き続き支持しています。西洋市場でのアジアスキンケアコンセプトの採用拡大が洗顔料のイノベーションをさらに形成しています。今後、成功は科学的有効性、感覚体験、および価格競争力のバランスにかかっています。

洗顔料業界リーダー

L'Oréal S.A.

Unilever PLC

Beiersdorf AG

The Estée Lauder Companies Inc.

Amorepacific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:プレミアムスキンケアブランドKASSは、毛穴の目立ち、過剰な皮脂、日常の洗浄ニーズなどの悩みをターゲットとしたポアミニマイザーセラムとEvergoing洗顔料の発売によりポートフォリオを拡大しました。製品は、肌のテクスチャーを改善し長期的な肌の健康をサポートすることを目的とした、科学的根拠に基づいたバリアフレンドリーな処方を強調しています。

- 2025年6月:フェイシャルメンバーシップスタジオブランドのGlowbarは、初の製品であるExpert Cleanserの発売によりスキンケアに参入し、スタジオ内の専門知識をホームスキンケアソリューションに転換しました。この洗顔料は、ホワイトウィローバーク、グリコール酸、グルコノラクトンなどの成分を含む濃縮発泡処方で、皮膚バリアを損なうことなく深い洗浄と穏やかな角質除去を提供します。

- 2025年2月:Starfaceは、シグネチャーのニキビパッチを超えて初の洗顔料と保湿剤を発売し、より広いスキンケアカテゴリーへの戦略的な参入を果たしました。この発売は、消費者がStarfaceエコシステム内で完全なスキンケアルーティンを採用することを促すことで、ブランドの成長目標を支援しています。

世界の洗顔料市場レポートの範囲

| ジェルベース |

| フォームベース |

| クリームベース |

| ミセラー・水ベース |

| オイルベース |

| その他の製品タイプ |

| 従来型 |

| 天然・オーガニック |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ジェルベース | |

| フォームベース | ||

| クリームベース | ||

| ミセラー・水ベース | ||

| オイルベース | ||

| その他の製品タイプ | ||

| カテゴリー別 | 従来型 | |

| 天然・オーガニック | ||

| 価格帯別 | マス | |

| プレミアム | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの洗顔料市場の現在の見通しはどうですか?

洗顔料市場は、スキンケア採用の強化、臨床的ポジショニング、およびプレミアムフォーマットの拡大に支えられ、2026年の246.8億米ドルから2031年までに348.0億米ドルへとCAGR 7.11%で成長すると予想されています。

世界の洗顔料需要をリードしている地域はどこですか?

アジア太平洋は2025年に41.37%のシェアでリードしており、中国の規模、韓国のイノベーション、インドの都市部需要の高まりに支えられ、2031年にかけてCAGR 8.32%で最も速く成長する地域でもあります。

洗顔において最も速く成長している製品タイプはどれですか?

フォームベースは2025年に39.84%のシェアで最大のタイプであり続けていますが、ミセラー・水ベース製品は穏やかでより便利な洗浄への需要に合致しているため、CAGR 8.54%で最も速く成長しています。

デジタルチャネルはこのカテゴリーのブランド競争をどのように変えていますか?

オンライン小売店は2031年にかけてCAGR 8.05%で成長すると予測されており、デジタルファーストのアプローチはプラットフォームの視認性が製品発見とプレミアムポジショニングを形成することを示しています。

最終更新日: