EV プリント回路基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

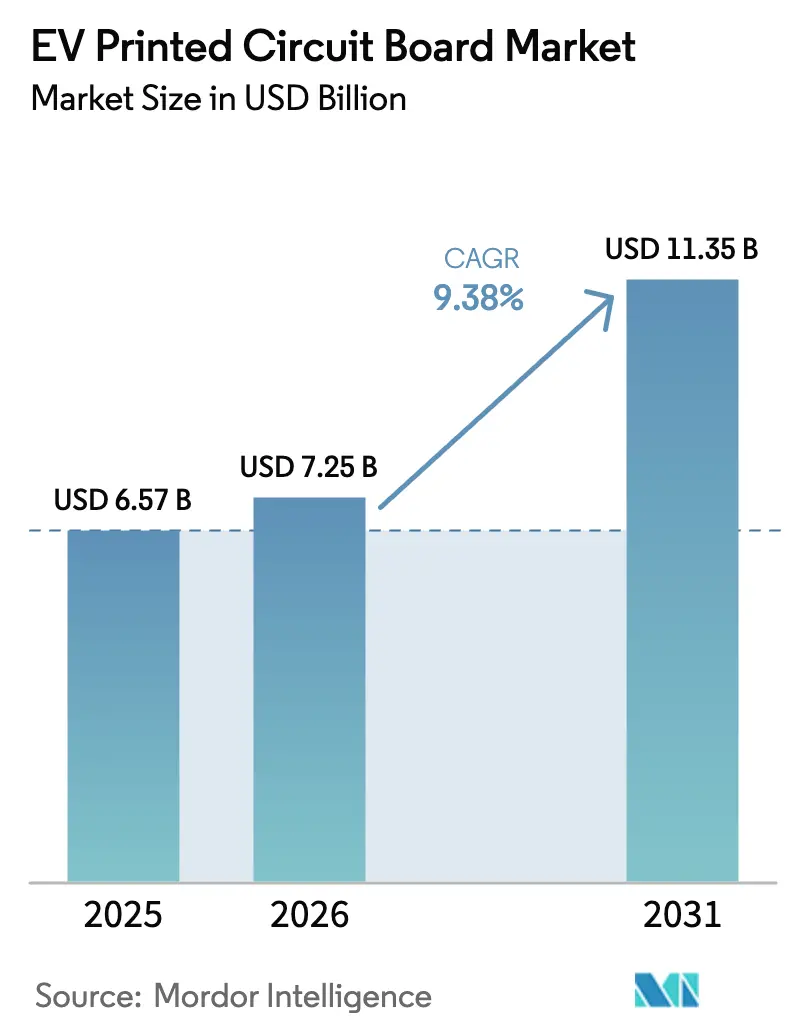

| 市場規模 (2026) | 7.25 十億米ドル |

| 市場規模 (2031) | 11.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEV プリント回路基板市場分析

EV プリント回路基板市場規模は、2025年の65億7,000万米ドル、2026年の72億5,000万米ドルから、2031年までに113億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.38%を記録する見通しです。より大きな基板面積、高い電力密度、厳格な信号完全性を必要とするバッテリー電気プラットフォームへの自動車メーカーの移行から、強い需要が生じています。800ボルト車両アーキテクチャの採用により多層基板の平均販売価格が上昇する一方、350キロワット公共充電器の並行整備が重銅需要を加速させています。米国、欧州連合、中国における政府インセンティブプログラムが供給を地域化し、製造業者がエンドユーザーに近い場所に生産能力を追加するよう促しています。同時に、炭化ケイ素パワーモジュールと埋め込みサブストレートパッケージが基板の実装面積を圧縮しており、従来のサプライヤーは先進材料と垂直統合プロセスによる差別化を迫られています。

主要レポートのポイント

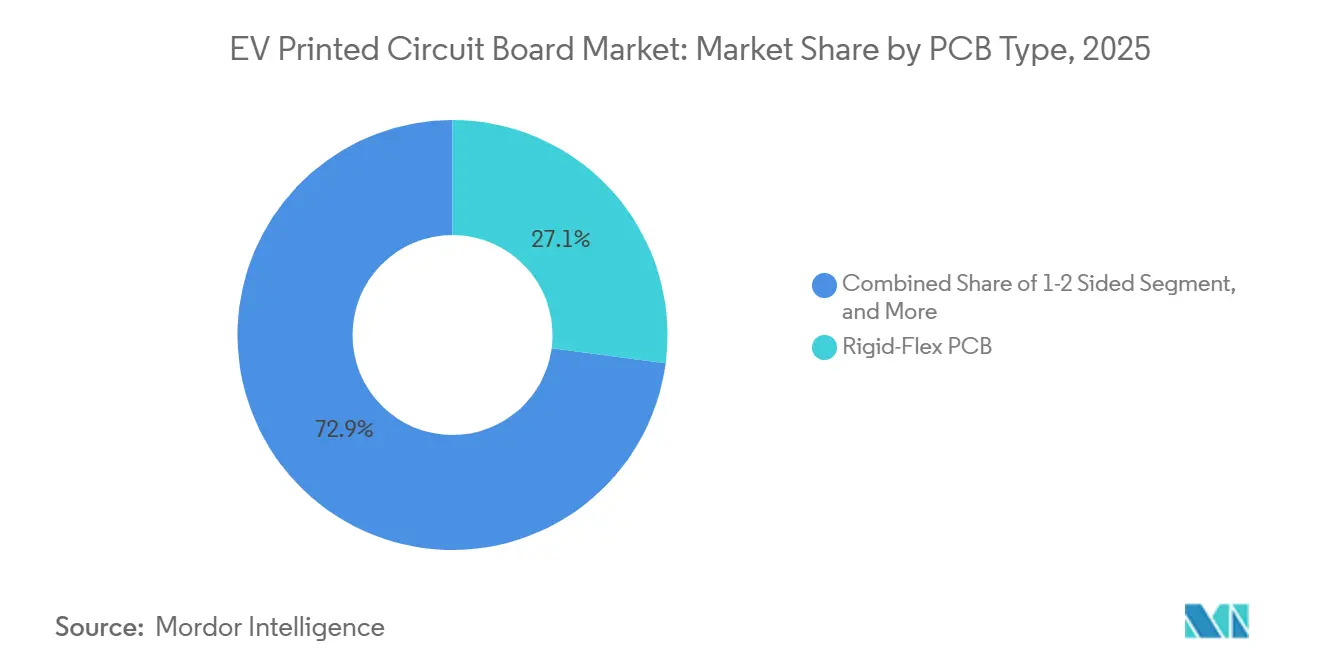

- PCBタイプ別では、リジッドフレックスが2025年のEV PCB市場シェアの27.10%を占め、フレキシブル回路は2031年にかけて最速の11.21% CAGRを記録すると予測されています。

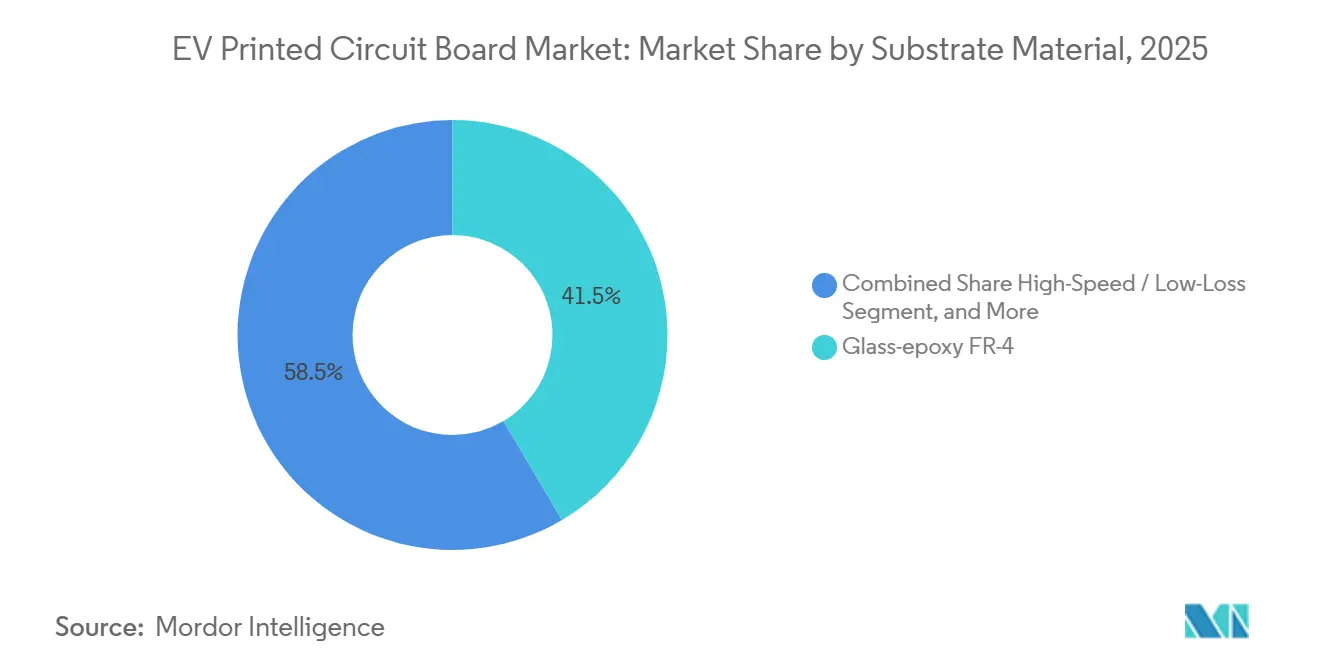

- サブストレート材料別では、ガラスエポキシFR-4が2025年のEV PCB市場規模の41.50%を占め、高速低損失ラミネートは同期間に10.50% CAGRで拡大すると予測されています。

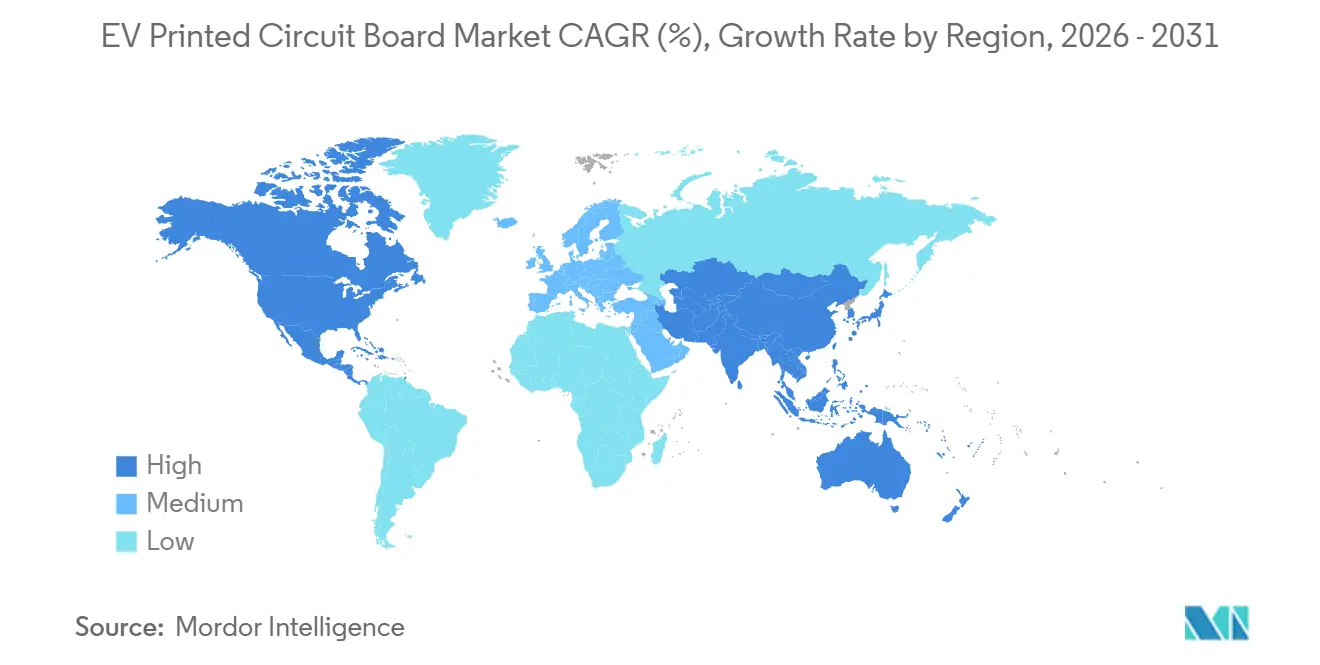

- 地域別では、アジア太平洋が2025年のEV PCB市場シェアの82.30%を占め、2031年にかけてCAGR 9.55%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルEV プリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV生産とモデルの多様化の急速な拡大 | +2.8% | グローバル、特に中国・欧州・北米 | 中期(2〜4年) |

| PCBサプライチェーンを地域化する政府インセンティブ | +1.9% | 北米・欧州・中国 | 長期(4年以上) |

| 高電圧800VアーキテクチャへのシフトによるPCB平均販売価格の上昇 | +2.1% | グローバル、欧州・北米のプレミアムセグメントが主導 | 中期(2〜4年) |

| 超高速公共充電インフラの展開による重銅基板需要の拡大 | +1.5% | 欧州・北米・都市部の中国 | 短期(2年以内) |

| AI支援PCB設計による歩留まりと市場投入時間の改善 | +0.7% | グローバル、ティアワン製造業者が採用 | 短期(2年以内) |

| 熱管理材料のイノベーション(セラミック、絶縁金属基板) | +0.9% | グローバル、パワーエレクトロニクスにとって重要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV生産とモデルの多様化の急速な拡大

世界の電気自動車販売台数は2024年に1,700万台を超え、2025年には2,000万台を上回ると予想されており、中国がそれらの車両の70%以上を生産しています。[1]出典:国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org 自動車メーカーは、セダン、クロスオーバー、バンにわたってバッテリー、インバーター、インフォテインメント電子機器を共有するスケートボードプラットフォームに収束しており、車両あたりのPCB需要を8〜12平方メートルに引き上げています。大量生産により、一度認定された基板設計を複数の車名にわたって再利用できるようになりましたが、OEMはそのレバレッジを活用して積極的なコスト削減目標を推進しています。製造業者は、自動光学検査とAI駆動の欠陥分類で対抗し、タクトタイムを短縮しながら初回合格率を98%以上に維持しています。[2]出典:シーメンス デジタル インダストリーズ ソフトウェア、「AI駆動PCB設計・製造ソリューション」、siemens.com その結果、高い生産量と厳格なコスト管理の好循環が生まれ、EV プリント回路基板市場の安定した拡大を支えています。

PCBサプライチェーンを地域化する政府インセンティブ

EU半導体法は、ブロック内での炭化ケイ素およびサブストレート生産を促進するために315億ユーロ(356億米ドル)の官民資金を動員しました。米国のCHIPSおよび科学法は、国内製造に527億米ドルを充当し、自動車メーカーが国内コンテンツクレジットを獲得するために地域的に基板を調達するよう促しています。中国の双循環戦略は、IATF 16949を満たし国有自動車メーカーと提携するPCB工場への補助金を誘導しています。これらのプログラムは、歴史的にアジア中心だったサプライチェーンを、コスト最適化されたアジア太平洋、プロトタイピング重視の欧州、地域化された北米という3つのブロックに分断し、サプライヤーが複数の大陸で在庫を確保するにつれて運転資本ニーズを高めています。中期的には、地域化された工場が国内OEMの需要を確保しリードタイムを改善し、各地域のEV プリント回路基板市場の成長を強化します。

高電圧800VアーキテクチャへのシフトによるPCB平均販売価格の上昇

ポルシェ タイカンやルーシッド エアなどのモデルは800ボルトシステムを採用しており、充電時間を短縮しながら導体重量を最大15キログラム削減しています。高電圧化により沿面距離と空間距離の規則が厳格化され、設計者は400アンペアを超えるピークに対応するために層数を増やし3オンス銅箔を使用することを余儀なくされています。典型的な800ボルトインバーター基板は400ボルトの前世代品より30〜40%高コストであり、高アスペクト比穿孔と制御インピーダンス能力を持つ製造業者の収益を押し上げています。OEMは複数年の価格合意を締結してマージンを保護し、材料インフレリスクをサプライヤーに転嫁しています。その結果、確立された製造業者はEV プリント回路基板市場における価値の確保とシェア防衛のために、自社ラミネートラインと穿孔自動化に投資しています。

超高速公共充電インフラの展開による重銅基板需要の拡大

米国のNEVIプログラムは充電ポートあたり少なくとも150キロワットを義務付けており、多くのサイトでは350キロワットのハードウェアを導入しています。CharINの高出力充電規格は電流を1,000ボルトで500アンペアまで引き上げており、連続運転のために6〜10オンス銅でクラッドされた基板を必要としています。重銅PCBは標準設計より最大60%高コストですが、屋外露出キャビネットでの受動冷却を可能にします。SAEのJ3400規格はテスラのコネクターをCCSと統一し、初期の50キロワットステーションの改修を加速させています。このインフラ更新は、堅牢化された基板の近期注文を促進し、EV プリント回路基板市場のアドレス可能な範囲を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および特殊樹脂の価格変動 | -1.2% | グローバル、長期契約のない地域で深刻 | 短期(2年以内) |

| 自動車グレード品質認証コスト | -0.8% | グローバル、新規参入者への負担が大きい | 中期(2〜4年) |

| 先進サブストレートのサプライチェーンの脆弱性 | -0.6% | アジア太平洋・欧州 | 短期(2年以内) |

| 統合パワーモジュール(炭化ケイ素)との競合 | -0.5% | グローバル、プレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅および特殊樹脂の価格変動

ロンドン金属取引所の銅先物は2024年5月のメートルトンあたり10,200米ドルから2024年12月には9,000米ドルへと変動し、PCBの粗利益率を最大300ベーシスポイント圧縮しました。ポリイミドやビスマレイミドトリアジンなどの特殊樹脂は供給業者の基盤が狭く、価格交渉力が限られています。自動車メーカーは部品価格を18〜24ヶ月前に固定するため、基板メーカーは原材料の変動を吸収するかヘッジするかを迫られ、運転資本を拘束されます。中小規模の工場は急激な商品サイクルを乗り切るバランスシートの強さを欠くことが多く、業界の統合を促しています。ロンドン金属取引所の銅価格に連動したコストプラス方式が登場していますが、変動リスクから身を守ろうとするOEMの間では依然として不人気です。

自動車グレード品質認証コスト

IATF 16949の監査は施設あたり3年ごとに50,000〜150,000米ドルを追加し、受動部品のAEC-Q200信頼性試験は新規設計あたりさらに20,000〜40,000米ドルを追加します。これらの固定費は年間約500万平方メートルの生産量という最低限の実行可能規模を生み出し、新規参入を阻害し確立された製造業者を優遇します。12〜18ヶ月に及ぶ認定サイクルは設計更新を遅らせ、迅速なハードウェア更新に依存するソフトウェア定義車両のロードマップと相反します。したがって、認定の負担は短期的なEV プリント回路基板市場の成長を抑制する一方、複数サイトの認定を既に保有する既存企業の競争的地位を強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が最速の拡大を見込む

リジッドフレックス製品は、バッテリー管理システム内のコネクターを置き換え高振動に耐える能力により、2025年に27.10%のシェアでEV PCB市場をリードしました。しかし、フレキシブル回路は、OEMが狭いドア、ダッシュボード、シートアセンブリを通じて信号経路を配線するにつれて、2026〜2031年にかけて最強の11.21% CAGRを達成すると予測されています。センサー密度が上昇し、組立ラインが設置中に折り曲げても割れない基板を好むにつれて、フレキシブル回路のEV PCB市場規模は膨らむと予想されます。高密度インターコネクト(HDI)技術もレーダーおよびカメラモジュールで存在感を増していますが、高コストがバリュー志向モデルへの普及を制限しています。標準多層および1-2層リジッド基板は、チャネルあたりのコストが実装密度を上回る低複雑度機能において依然として主流です。

先進ICサブストレートはニッチながらも重要な役割を担い、インバーターおよび充電器の効率を駆動するフリップチップマイクロコントローラーおよびパワーマネジメントICをサポートしています。味の素のビルドアップフィルムは10マイクロメートル未満のラインを実現し、7ナノメートル自動車用プロセッサーに不可欠です。アルミニウムに接合されたメタルコア基板はLEDヘッドランプとゲートドライバーに200 W/m-Kを超える熱伝導率を提供し、セラミック基板は175℃を超えて動作する炭化ケイ素パワーモジュールに使用されます。アーキテクチャが個別部品をモジュールに統合するにつれて、このような特殊フォーマットへの需要は増加し、主流のフレキシブル回路における量的成長を補完するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サブストレート材料別:高速ラミネートが勢いを増す

ガラスエポキシFR-4は、コスト、難燃性、機械的強度のバランスを反映して、2025年にEV プリント回路基板市場シェアの41.50%を維持しました。しかし、レーダー、ライダー、車車間・路車間通信リンクは誘電率3.5未満、散逸係数0.005未満のラミネートに依存しており、高速低損失材料を2031年にかけてCAGR 10.50%へと推進しています。自動運転における誤検知を回避する信号完全性をOEMが優先するにつれて、これらのプレミアムラミネートに関連するEV PCB市場規模は拡大するでしょう。ロジャーズ RO4000、イソラ アストラ MT77、パナソニック メグトロン7はFR-4より3〜5倍高い価格を誇りますが、77 GHzまでの低挿入損失を実現します。[3]出典:パナソニック インダストリー ヨーロッパ、「自動車レーダーアプリケーション向けメグトロン7高速ラミネート」、industry.panasonic.eu

260℃までの使用温度を持つポリイミドは、継続的な熱サイクルを経験するバッテリーエンクロージャー内のフレキシブル回路を支えています。ビスマレイミドトリアジンやビルドアップフィルムなどのパッケージング樹脂は、マルチチップモジュールの普及に伴い年率9.84%成長すると予測される高密度パッケージングサブストレートセグメントを促進しています。窒化アルミニウムおよびその他のセラミック複合材料は、熱伝導率と高周波誘電性能が収束する性能ギャップを埋めていますが、高コストにより使用はラグジュアリーおよびモータースポーツアプリケーションに限定されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に82.30%のシェアでEV プリント回路基板市場を支配し、2031年にかけてCAGR 9.55%で拡大すると予測されています。中国は2024年に1,200万台以上の電気自動車を生産し、深南電路、金旺電子、WUSがバッテリーおよび最終組立工場の近くに位置するローカルファブで対応する内需を生み出しています。台湾のUnimicronとTripodは、サイクルタイムを短縮するファウンドリーへの近接性を活かして、自動車半導体メーカーにHDI基板とサブストレートを供給しています。韓国のSamsung Electro-MechanicsとDaeduckは、現代自動車とLGエナジーソリューションとの関係を活用して、プレミアムEV向けのリジッドフレックスおよび多層基板に注力しています。日本のMeikoとNippon Mektronは、西洋のラグジュアリーブランドを対象としたフレキシブルおよびメタルコアフォーマットでリードしています。

北米のEV プリント回路基板市場はCHIPS法の下で拡大していますが、国内コストはアジアの同等品より15〜25%高いままです。TTM Technologiesは、800ボルトパワートレイン向けのリジッドフレックスおよび重銅基板を供給するために、2025年にニューヨーク州での2億米ドルの拡張工事に着工しました。メキシコは、アジアの製造業者がデトロイトを拠点とするOEMにサービスを提供するための新工場を検討する中、USMCA規則に沿ったニアショアリングハブとして台頭しています。欧州はドイツとオーストリアに生産能力を集中させており、シュバイツァーが自動運転ECU向けの埋め込みコンポーネント基板を提供する一方、AT&Sはマレーシアサイトからの生産を欧州ラインに振り向け、コストと地域化ニーズのバランスを取っています。同地域の高い労働コストは、モータースポーツおよびラグジュアリーブランド向けの少量・高品種プログラムへの競争力を制限しています。

南米では、ブラジルが地域の基板組立を促進し国内市場を支援する輸入関税の恩恵を受けて主要プレーヤーとして際立っています。しかし、アジアからのラミネートの流入がこれらのコスト削減効果を大幅に損なっており、輸入材料がサプライチェーンで引き続き重要な役割を果たしています。一方、中東・アフリカは、EV普及がまだ初期段階にあり基板量が不十分なため、輸入に大きく依存しています。これらの地域の低需要はグリーンフィールド投資を経済的に実行不可能にし、外部サプライヤーへの依存をさらに強化しています。

競合環境

2025年、上位10社のサプライヤーがEV プリント回路基板市場を支配し、グローバル収益の45〜50%を占めました。Unimicron、AT&S、Samsung Electro-Mechanicsは、垂直統合を通じてラミネート、ファブ、組立ラインを所有しており、リードタイムを短縮するだけでなく利益率も確保しています。この戦略的アプローチにより、これらの企業は生産プロセスを合理化しコスト効率を確保することで競争上の優位性を維持しています。TTMとMeikoは、IATF-16949認証とティアワンサプライヤーとの戦略的な共同立地で際立っており、タイムリーな納品を確保し、サプライチェーンの主要プレーヤーとの強固なパートナーシップを育んでいます。一方、シュバイツァーやDaeduckなどのニッチプレーヤーは、プレミアム価格設定のためのカスタマイズを活用して、埋め込みコンポーネントとリジッドフレックス設計に注力しています。これらの特化したオファリングは特定の市場需要に応え、これらの企業が競合環境において独自のポジションを確立することを可能にしています。

技術力がEV プリント回路基板市場の競合ダイナミクスを形成しています。ケイデンス、アルティウム、シーメンスのAI駆動設計ツールはエンジニアリング工数を最大30%削減でき、中規模と大規模の製造業者の間の競争条件を平準化しています。これらの先進ツールは効率を高め、企業がリソースをより効果的に配分できるようにし、全体的な生産性を向上させます。さらに、機械学習分類器と組み合わせた自動光学検査は、マイクロボイドとトレース欠陥の99.5%を識別でき、安全性が重要な基板におけるリコールリスクを大幅に低減します。この高水準の欠陥検出は信頼性と安全性を確保し、自動車産業、特に電気自動車において重要な要素となっています。

しかし、ウルフスピードとインフィニオンの埋め込みサブストレートを持つ炭化ケイ素パワーモジュールがインバーターと充電器の個別PCBを置き換え始めるにつれて、基板メーカーはセンシングおよびインフォテインメントアセンブリへとピボットしています。このシフトは、メーカーが変化する技術と消費者の嗜好に適応しなければならない市場の進化する需要を反映しています。さらに、持続可能性への取り組みが革新的な生分解性サブストレートへの道を開き、欧州OEMにとって重要な差別化要因となっています。これらの環境に優しい材料は、持続可能性と規制要件への高まる重点と一致しており、メーカーが環境意識の高い消費者の期待に応えながら市場での競争優位性を獲得する機会を提供しています。

EV プリント回路基板産業リーダー

TTM Technologies Inc.

Unimicron Technology Corporation

AT&S AG

Meiko Electronics Co., Ltd.

Nippon Mektron Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Unimicronは台湾・桃園における自動車用ICサブストレート生産能力の拡大に3億米ドルを投じ、2027年第4四半期までに生産量を40%増加させることを目標としています。

- 2025年12月:AT&Sはマレーシア・クリムのサブストレート工場のフェーズ1を完了し、自動車および産業顧客向けに年間200万平方メートルの生産能力を追加しました。

- 2025年11月:Samsung Electro-Mechanicsは現代自動車グループと提携し、ワイヤレスモジュールを統合するリジッドフレックスPCBを共同開発し、バッテリーパックの重量を15%削減しました。

- 2025年10月:TTM Technologiesは北米の自動車メーカーと1億5,000万米ドルの契約を締結し、800ボルトインバーターおよび充電器向けの重銅基板を供給します。

グローバルEV プリント回路基板市場レポートの調査範囲

EV プリント回路基板市場レポートは、PCBタイプ(標準多層リジッド、1-2層、HDI、フレキシブル回路、ICサブストレート、リジッドフレックス、その他のPCBタイプ)、サブストレート材料(ガラスエポキシFR-4、高速低損失、ポリイミド、パッケージング樹脂、その他のサブストレート材料)、PCB材料(銅張積層板、高密度パッケージングサブストレート)、および地域(北米、欧州、アジア太平洋、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 標準多層(非HDI) |

| リジッド1-2層 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT / ABF) |

| その他のサブストレート材料 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| その他の地域 |

| PCBタイプ別 | 標準多層(非HDI) | |

| リジッド1-2層 | ||

| 高密度インターコネクト(HDI) | ||

| フレキシブル回路(FPC) | ||

| ICサブストレート(パッケージサブストレート) | ||

| リジッドフレックス | ||

| その他のPCBタイプ | ||

| サブストレート材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| パッケージング樹脂(BT / ABF) | ||

| その他のサブストレート材料 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2026年のEV プリント回路基板市場の規模はどのくらいですか?

EV プリント回路基板市場規模は2026年に72億5,000万米ドルであり、CAGR 9.38%で2031年までに113億5,000万米ドルに達すると予測されています。

電気自動車において最も急成長しているプリント回路基板タイプはどれですか?

フレキシブル回路が成長をリードしており、OEMがコンパクトなドアおよびダッシュボードスペースを通じて信号を配線するにつれて、2031年にかけてCAGR 11.21%で前進しています。

EV PCBの平均販売価格を押し上げている要因は何ですか?

800ボルト車両アーキテクチャへのシフトにより、より厚い銅と厳格な沿面距離を持つ多層基板が必要となり、平均販売価格が30〜40%上昇しています。

アジア太平洋がEV PCB供給において支配的な理由は何ですか?

統合されたサプライチェーン、大量EV生産への近接性、大規模な国内製造業者により、アジア太平洋は2025年に82.30%の市場シェアを占めています。

最終更新日: